Что будет, если не платить автокредит

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Автокредит — залоговая ссуда, обеспечением по которой служит купленный в кредит автомобиль. И если заемщик не справляется с обязательством, банк имеет полное право забрать машину и реализовать ее с торгов. Но сразу забирать авто он не поспешит.

- Штрафы за просрочку

- Что предпримет банк, если перестать платить автокредит

- Может ли банк забрать залоговый автомобиль

- Что делать, если нет возможности платить автокредит

- Можно ли продать кредитную машину и покрыть долг

Рассмотрим, что будет, если не платить автокредит, как будет действовать банк. Целевой кредит на покупку авто — крупная и серьезная ссуда, и если заемщик не соблюдает условия договора, его ждет ответственность. Какая именно — на Бробанк.ру.

Штрафы за просрочку

Многие заблуждаются, думая, что банк первым делом поспешит забрать кредитную машину за долги. На практике все происходит совершенно иначе. Изъятие автомобиля — последнее, что будет делать банк в процессе взыскания задолженности.

С момента просрочки до изъятия авто может пройти приличный срок около 1 года и даже больше.

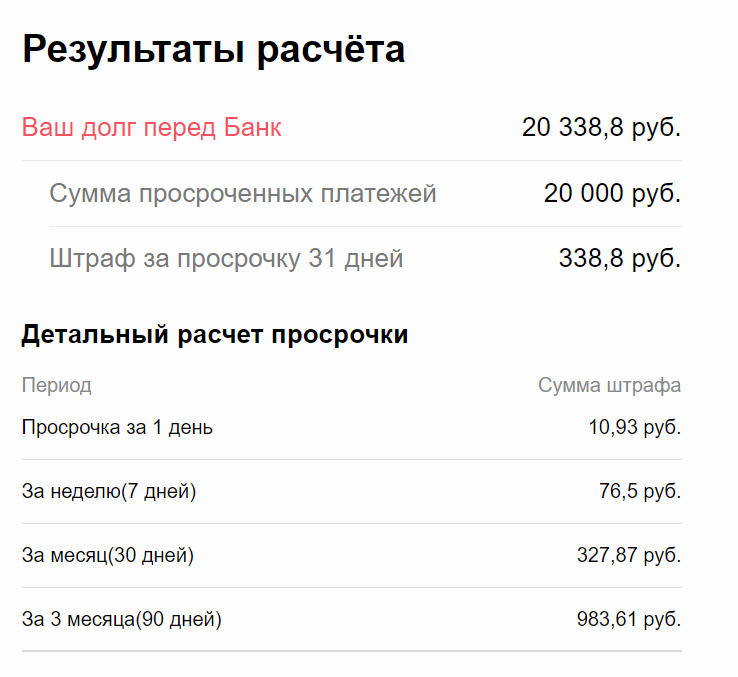

Первое, что сделает банк, — назначит штрафные санкции, прописанные в договоре. По закону это 20% годовых, которые будут начисляться на просроченную сумму. Кажется, что это совсем немного, например, с суммы 20 000 это всего 11 рублей в день. Но на следующий день штраф считается с суммы 20 011 рублей и так далее.

Для наглядного примера роста долга из-за просрочки можно воспользоваться калькулятором пени. Если указать долг в 20 000 и пени 20% годовых, получается, что за месяц сумма вырастет на 338 рублей.

По сути, просрочка одного ежемесячного платежа по автокредиту не так страшна. И пени небольшие, и сумма долга нестрашная, и к порче кредитной истории разовая оплошность не приведет.

Но если заемщик пропускает второй ежемесячный платеж, к требуемой сумме добавляется еще один ежемесячный платеж. В итоге пени станут насчитываться на сумму 40 338 рублей и составят за следующий месяц 685 рублей и так далее.

Если просрочка по автокредиту или иному кредитному долгу перед банком или МФО превышает 60 дней, кредитная история заемщика серьезно портится. Просрочки свыше 90 дней практически ставят крест на получении кредитов в будущем.

Что предпримет банк, если перестать платить автокредит

Пени — вещь автоматическая, долг просто начинает расти со следующего дня после просрочки. Но сам банк также сразу начнет предпринимать действия. Для него просрочка по кредиту — это плохо. Некоторые заемщики думают, что банки спят и видят, как бы забрать кредитную машину. На самом деле это последнее, чего они хотят.

Для банка изъятие авто и его продажа — это лишние хлопоты. Кредитор стремится максимально снизить вероятность доведения дела до этой крайней точки. Он будет всеми силами пытаться вернуть должника в график.

- На следующий или второй день после просрочки начинают звонить должнику, интересоваться, что случилось.

- Если пропущен второй ежемесячный платеж, банк начинает действовать более активно. В этот момент кредитор может предложить реструктуризацию.

- После просрочки третьего ежемесячного платежа можно ждать обращение банка к коллекторам. Долг передается им на взыскание.

- Коллекторы давят на должника, могут беспокоить его родных. Это может продолжаться около полугода.

- Если дело так и не сдвинулось с мертвой точки, банк обратится в суд, чтобы получить разрешение на изъятие и продажу залогового авто.

За тот срок, пока банк не обратится в суд, долг серьезно увеличится за счет пеней. Отчасти и поэтому кредиторы не спешат инициировать судебные разбирательства. И может случиться так, что стоимость машины будет ниже, чем размер долга.

Может ли банк забрать залоговый автомобиль

Если машина выступает залогом по автокредиту или наличному кредиту, выданному под залог авто, то в случае просрочки банк может забрать авто. Но сделает это не сразу, а в последнюю очередь.

Если вы не хотите лишиться машины, соглашайтесь на предложение о реструктуризации или сами просите банк ее вам сделать. Это изменение графика платежей на более длинный с уменьшенным платежом или вовсе предоставление кредитных каникул.

- Банк обращается в суд за реализацией своего законного права как залогодержателя. И суд встает не сторону истца, так как заемщик не выполняет условия договора.

- С решением суда, вступившим в законную силу, банк отправится к приставам — они будут заниматься поиском и изъятием машины.

- Сначала должнику будет предложено добровольно привезти транспортное средство, передать его банку. Если гражданин не реагирует, начинаются поиски машины.

- Когда машина найдена, она передается банку, тот выставляет ее на торги по своим каналам. Стоимость таких ТС обычно ниже рыночной — чтобы быстрее продать и избавиться от этого актива.

- Вырученная сумма идет на погашение долга.

Редко когда сумма долга и стоимость проданной машины соответствуют 1 в 1. Например, если заемщик выплатил половину срока, то после покрытия долга может образоваться излишек. Он передается уже бывшему должнику.

А если происходит обратная ситуация, банк может обратиться в суд и требовать оставшиеся деньги. Например, если автокредит брался без первого взноса и практически сразу не платился, долг точно не будет покрыт полностью.

Что делать, если нет возможности платить автокредит

Если вы не намерены отдавать машину банку, необходимо сразу начинать действовать. Желательно еще до того момента, как совершилась просрочка по автокредиту. Сейчас банки готовы идти навстречу заемщикам, которые оказались в непростой ситуации.

- Реструктуризация, изменение платежного графика на более удобный.

- Полные кредитные каникулы, когда долг ставится на паузу на 3-6 месяцев. Применяется, если заемщик полностью утратил доход на некоторое время.

- Частичные кредитные каникулы, когда банк на 3-6 месяцев сокращает сумму платежа.

Помощь предоставляется только при документальном доказательстве ухудшения финансового положения. По итогу рассмотрения ситуации банк сам решит, как помочь клиенту.

Если просрочка уже совершена, также нужно идти на диалог с банком. И заемщик, и кредитор заинтересованы в урегулировании вопроса без суда и изъятия автомобиля. Поэтому не нужно скрываться: в сотрудничестве может появится выход из ситуации, та же льготная реструктуризация без справок.

Можно ли продать кредитную машину и покрыть долг

В целом, таким способом действительно можно избавиться от автокредита. Есть только одно но — провести сделку можно только по согласованию с банком. То есть вы приходите к нему и говорите, что больше не можете выплачивать автокредит и хотите продать авто. Идеальный вариант — если приведете реального покупателя, тогда можно выиграть в цене: при продаже банком цена будет минимальной.

Теоретически продать кредитную машину без ведома банка можно. Даже если кредитор забрал ПТС на хранение, ничто не мешает сделать дубликат, который будет иметь полную юридическую силу. С ним покупатель сможет зарегистрировать авто на себя.

Другой момент — такая сделка незаконная, так как по условиям договора продажа запрещена. Если информация дойдет до банка, он может расторгнуть договор и забрать авто. Даже если оно продано другому человеку, его все равно заберут. Порой покупатели даже не знают, что купили кредитную машину, и после им приходится судиться с продавцом, пытаясь вернуть деньги.

Частые вопросы

Что будет, если не платить автокредит вообще?

После полного прекращения выплаты примерно через 3 месяца банк передаст дело коллекторам, а спустя примерно полгода он обратится в суд. Суд выдаст разрешение на изъятие кредитного авто, оно будет продано, вырученными средствами покроется долг. Кредитная история заемщика безвозвратно портится.

Как избавиться от автокредита?

Обратитесь в банк, скажите, что больше не готовы обслуживать автокредит. Нужно будет под надзором банка продать заложенный автомобиль и вырученными деньгами досрочно закрыть ссуду.

Что будет, если не платить автокредит в Совкомбанке?

На деле совсем не важно, какой банк выдал автокредит: Совкомбанк, Тинькофф, Сетелем и пр. Каждый банк действует по идентичному алгоритму: коллекторы, суд, изъятие и продажа машины.

Что делать, если я купил кредитное авто?

Как вариант, можно обратиться в суд с целью расторжения договора купли-продажи. Ну или просто надеяться на благонадежность продавца: если он перестанет платить, у вас заберут автомобиль.

Что будет, если продать кредитную машину и не платить кредит?

Банк заберет машину у покупателя, а тот в свою очередь обратится в суд, чтобы взыскать с вас деньги, полученные при продаже.

Источники:

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту admin@brobank.ru.

Комментарии: 18

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автосалон хочет, чтобы я купил машину в кредит, а не за наличные. Зачем?

Покупаю новый автомобиль, деньги на руках. Автосалон предлагает оформить кредит и полностью закрыть его в первые дни после покупки. В этом случае обещают сделать скидку около 4% — это примерно стоимость полиса каско. Получить каско на первый год бесплатно заманчиво, но смущает щедрость автосалона. Понимаю, что она может быть обусловлена не очень низкой процентной ставкой по кредиту — 16%.

Какие подводные камни возможны в моей ситуации, если закрою кредит на следующий день после покупки машины?

Антон, возможно, автосалону нужно выполнить план по кредитованию. В статье Т—Ж про покупку нового автомобиля автоэксперт пояснял, что автосалон получает с каждого выданного кредита комиссию 5—10% и с полиса каско тоже. То есть выгода автосалона может быть даже больше, чем скидка, которую они сделают вам.

И если вы купите машину в кредит, не факт, что вы решите закрыть его на следующий день. Может быть, на это и рассчитывает автосалон. Возможно, вы будете заняты покупкой зимней резины, посещением ГИБДД и страховых компаний, а потом захотите потратить часть денег на что-то другое. Даже если это займет всего несколько недель, вы заплатите проценты по кредиту и дадите заработать банку, с которым сотрудничает автосалон.

Право в любой момент погасить кредит досрочно всегда за вами, даже если в договоре написано иное. Но, возможно, там есть пункт о страховке, без которой процентная ставка по кредиту будет выше.

Кредит можно вернуть досрочно

Потребительский кредит можно вернуть в течение 14 дней после оформления, автокредит — в течение 30 дней.

Если пропустите этот срок, сначала нужно будет уведомить банк о том, что вы хотите вернуть деньги. Срок для уведомления может быть установлен в кредитном договоре. Если срок не прописан, он равен 30 дням — так по закону. Пока уведомительный срок не истек, банк может не принимать деньги или не списывать их с кредитного счета. Но через 30 дней он это сделать обязан.

За весь период с момента, как банк переведет деньги автосалону, и до того, как вы полностью вернете их банку, нужно уплатить проценты. Если в первых платежах были большие проценты и маленькие суммы в счет погашения кредита, то после возврата кредита банк обязан пересчитать проценты в соответствии со ставкой по кредиту. На это у него есть пять дней.

Вот что это означает. Вы можете оформить в автосалоне два разных кредита: на конкретную машину или кредит, сумма которого будет совпадать со стоимостью нужной машины. Мы уже рассказывали об отличиях автокредита и потребительского кредита. В первом случае машина попадает в залог к банку и почти наверняка ее придется дополнительно застраховать по каско в той страховой, которую выберет банк. Во втором случае таких требований не будет, но ставка по кредиту, скорее всего, будет выше.

Узнайте, какой кредит вам предлагают оформить: с залогом или без него. Залог понадобится сначала зарегистрировать. Потом надо будет брать справку о полном погашении кредита и снимать залог: без этого вы не сможете продать машину. Вдруг сотрудники автосалона забыли упомянуть о дополнительных бюрократических процедурах, предлагая вам скидку на машину.

Как вернуть кредит досрочно

Хотя вам предлагают оформить кредит в автосалоне, возможно, что со стороны банка договор подпишет не банковский сотрудник, а специалист автосалона по доверенности. Но это все равно будет договор с банком, а не с автосалоном. Поэтому по любым кредитным вопросам вам так или иначе придется обращаться в банк.

Если вы купите машину и на следующий день положите всю сумму на расчетный счет, привязанный к кредиту, формально уведомлять банк вы не должны. Но я советую все же это сделать: пусть сотрудник банка сразу посчитает, сколько вы должны заплатить за этот день пользования кредитом. В графике платежей, который прилагается к кредитному договору, такой информации нет. Вдруг вы не доплатите 5 рублей и кредит не закроется? Так что если вы решили оформить кредит в обмен на скидку за автомобиль, учтите, что вам в любом случае придется поехать в банк и потратить время на очереди и документы.

Подвох со страховкой

В вашей истории меня больше всего смущает неупомянутая страховка в дополнение к кредиту и неочевидная выгода подобной схемы для банка-кредитора. Автосалону хорошо: он получит деньги. Вам тоже хорошо: вы получите скидку, в счет которой сможете оформить бесплатное каско. Вопрос в том, что получит банк и как он будет защищать свои интересы. Возможных вариантов два. Он попросит машину в залог, и тогда в вашей жизни появятся дополнительные поездки в банк и ГИБДД. Или предложит застраховать вашу жизнь и здоровье или вас от потери работы — тогда вам придется общаться еще с одной организацией, чтобы не потерять деньги.

От полиса добровольного страхования можно отказаться в течение 14 дней после его оформления. Страховая компания может отдать страхователю всю страховую премию или удержать плату за прошедшие дни — это на усмотрение компании. Такое право еще называют периодом охлаждения.

Допустим, вы решили пока не возвращать кредит за автомобиль и, чтобы банк не поднял процентную ставку по кредиту, не можете вовремя отказаться от страховки. Потом вернуть деньги за страховку может оказаться сложнее.

По субъективной причине — вы передумали страховаться — отказаться от страховки и забрать обратно деньги можно только в период охлаждения. По объективной причине часть страховой премии за неиспользованный период можно вернуть. Трудность в том, что объективная причина для расторжения договора страхования только одна — смерть. Если застрахованный умирает, получает нерабочую группу инвалидности или теряет работу, страховая компания обязана погасить за него кредит. Но только смерть полностью обесценит смысл договора. Правда, расторгать его будет уже некому.

Что говорят суды

Из-за спорных формулировок в договорах страхования люди доходили до Верховного суда РФ, чтобы вернуть деньги.

Например, петербурженка Татьяна взяла автокредит и заключила со страховой договор индивидуального страхования от несчастных случаев. Через месяц Татьяна погасила автокредит. Но расторгнуть договор страхования и вернуть деньги по нему она уже не могла: не успела в период охлаждения.

Оставлять такую страховку не имело смысла. По договору страхования при несчастном случае страховая компания выплатила бы банку только остаток долга по кредиту. Выплаты Татьяне условиями договора не предусматривались. Возникла странная ситуация: Татьяна кредит выплатила, а оплаченная защита фактически стала нулевой. Женщина пошла в суд, и ей повезло: договор страхования был напрямую связан с кредитным договором, поэтому Верховный суд встал на ее сторону и постановил вернуть деньги за страховку.

Обычно никакой правовой связи между кредитным и страховым договором нет, но если наступает страховой случай, то сумма страховой выплаты покрывает целиком сумму кредита. То есть в договорах совпадают все данные — даты оформления и суммы, но юридически это отдельные правоотношения одного человека с двумя разными организациями. Формально договор страхования заключен добровольно, в период охлаждения от него не отказались. Даже если в кредитном договоре есть условие, что без страховки процентная ставка выше, человеку дают право выбора, а не принуждают.

Еще примеры из суда.

Дмитрию из Перми не повезло: он погасил кредит за 10 месяцев вместо 60, но страховку за оставшиеся месяцы ему не вернули. Верховный суд РФ указал, что досрочное погашение кредита — это не основание для возврата части страховой премии. Если бы с Дмитрием произошел несчастный случай, страховая компания выплатила бы ему страховку в любом случае. Значит, страховалась жизнь, а не обязательства.

Его земляку Денису тоже не повезло: он за 3 месяца погасил кредит, а Верховный суд РФ решил, что надобность в страховке не отпала. Если бы с Денисом случился несчастный случай, деньги получил бы он или его наследники, а размер выплаты никак не связан с кредитом.

Так что если вместе с кредитом вам оформят страховку, проверяйте, как связаны эти договоры между собой. Вдруг что-то помешает вам своевременно отказаться от страхования и вы потеряете деньги.

Что будет с кредитной историей

С будущей кредитной историей есть два варианта. С одной стороны, вы будете идеальным заемщиком: не просто вернули банку деньги полностью, но еще и заранее. Вдобавок за фактический период использования денег тоже заплатили.

С другой стороны, банк узнает, что у вас были свои деньги и вы оформляли ненужный кредит, чтобы получить выгоду. Значит, чтобы больше на вас заработать, в будущем можно предложить вам более высокую ставку. Но также могу сказать, что условия будущих кредитов зависят не только от кредитной истории, но и от официальной зарплаты, созаемщиков и поручителей, залогового имущества и других факторов. Вряд ли один тот факт, что вы быстро вернули кредит, окажет существенное влияние на вашу кредитную историю.

Резюмируем: автосалону выгодно навязать вам кредит даже со скидкой на автомобиль. Поэтому помните главное правило юридической грамотности: внимательно читайте договор, который подписываете. Может быть, неприятностей удастся избежать.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Автосалон сейчас продает не столько автомобили, сколько финансовые продукты и сервис. Маржа от продажи самого автомобиля достаточно низкая. Кредит, страхование жизни (от которого не факт, что можно отказаться при покупке в кредит тк условием предоставления скидки является пользование услугой страхования), при чем стоимость нс полиса может тоже быть заоблачной, мне предлагали его за 170 тысяч при покупке авто за 1,1 млн. Плюс страхование КАСКО, ОСАГО, со всего этого автосалон, естественно, имеет копеечку свою. Обязательно впихнут какую нибудь сервисную карту на 5 лет за 200 тысяч, мотивируя тем, что вам то все равно, все уже включено в кредит и 5 лет не будет проблем. Мля, я за рулем четверть века и проблем и так не было.. При том, что себестоимость карты может быть тыр 10. Так же предложат ряд допоборудования сомнительного качества за очень неприличные деньги. Потом вы приедете к ним на ТО, там тоже есть ряд разводных схем, как побольше вытянуть из вас денег. Это называется, работа с кумулятивной маржой. Поэтому и пообещали и скидку в 150 тыр и допов в подарок еще на 30-40. Плюс, как минимум один месячный платеж еще придется таки заплатить банку, пока кредит не закроете. Короче, при такой схеме, только карта и НС у меня выходило уже в 370 тыр. В итоге решил отказаться от любых кредитных тем, решил забрать предварительный платеж по договору. Тогда начались другие разговоры. Еще неделю полоскали мозги, сошлись на скидке в 80 тыр, покупке немного допов по себестоимости, и КАСКО я взял в салоне. И еще такой момент, будете кататься по салонам, сразу будут предлагать внести залог или предварительный платеж. Не вносите больше 5, макс. 10 тысяч, и это точно не должен быть залог (в юридическом плане). В договоре должна быть прописана возможность забрать деньги при отказе от покупки. Иначе найдете предложение интереснее, деньги потеряете. Ну и с кредитам и, естественно, лучше не связываться. Или старайтесь хотя бы искать чистое предложение по кредиту без доп страхования и доп продуктов. Все что доп-все развод.

Оформление автокредита в автосалоне: полная информация по теме

Вопреки расхожей фразе из легендарного романа Ильфа и Петрова, автомобиль для многих в нашей стране является именно роскошью и показателем определенного статуса, а не просто средством передвижения. Далеко не все могут позволить себе такую покупку целиком за счет собственных финансов. Чаще используют средства, одолженные разными способами.

Один из них – оформление автокредита в автосалоне. Кому подходит такой вариант покупки машины? Какие документы требуются? С какими непредвиденными обстоятельствами можно столкнуться, оформляя заем в автосалоне? Расскажем в этой статье.

Что такое автокредит

Целевое выделение банком средств на покупку автомобиля называется автокредитом. Полученные таким образом деньги не могут быть использованы для других целей – это строгое правило. Банк перечисляет предусмотренную договором сумму на счет автосалона, где вы решили сделать покупку машины. Этим автокредит принципиально отличается от других видов займов.

Еще одна особенность автокредита, которая разнит его, скажем, с потребительским, — необходимость оформления залога. Им обычно становится сама машина – вы не можете ее продать, пока полностью не погасите долг перед банком.

Также обязательным требованием является оформление страховки на автомобиль. Его следует застраховать по полису ОСАГО (обязательное страхование автогражданской ответственности) и по КАСКО (полное страхование машины от ущерба и угона). В итоге покупка обходится дороже.

К сведению: можно найти такие варианты автокредита, при которых не надо обязательно приобретать полис КАСКО. Но стоит быть готовым к тому, что это повлечет ряд дополнительных невыгодных условий.

Как у любого банковского продукта, у автокредита есть ключевые характеристики:

1. Общая сумма автокредита (объем денежных средств, который вам готов предоставить выбранный банк – зависит от официально подтвержденного дохода заемщика, чем больше денег требуется, тем более высоким и стабильным должен быть заработок претендента, чтобы кредитная организация имела гарантию возврата средств; разумеется, уборщик служебных помещений со скромным жалованьем вряд ли получит заем на покупку машины класса люкс).

- Как зарабатывать на карте рассрочки

- Чек-лист подготовки к отпуску

- 24 идеи необычных подарков для близкого человека

- Как банки обманывают при выдаче кредитных кар

2. Процент банка за пользование автокредитом (цель любой коммерческой организации, к которым относятся и банки, — получить прибыль разными способами, один из них –автокредит, выдаваемый под определенный процент); процентная ставка варьируется и зависит от многих факторов:

- Величины, рейтинга, известности банка.

- Сроков и суммы кредита.

- Наличия страховок.

- Кредитной истории, предшествующего опыта взаимодействия с конкретным банком и пр.

3. Срок автокредита (его определяют индивидуально с учетом запрашиваемой суммы и платежеспособности заемщика; как правило, есть возможность выбора срока кредитования из 2-3 вариантов, иногда банк устанавливает возрастное ограничение – погасить кредит до достижения, например, 65 лет).

Необходимо принять в расчет еще и комиссии за банковские услуги, а также штрафы за просрочку – их придется платить, если будете нарушать установленные договором сроки погашения.

Купленный в кредит автомобиль можно эксплуатировать по своему усмотрению, но продать его, подарить, сдать в аренду или обменять без разрешения банка не получится. Пока весь долг не будет погашен, свидетельство о регистрации транспортного средства будет храниться у кредитора.

Преимущества автокредита:

- Возможность участия в выгодных акциях – автосалоны не скупятся на мероприятия, дающие возможность купить у них машину по более привлекательной цене.

- Господдержка – благодаря действующей в России программе софинансирования, оформляя автокредит, можно рассчитывать на довольно значимую сумму субсидии от государства.

- Вариативность условий – клиентам довольно часто предоставляют выбор самых выгодных программ автокредитования у салонов-партнеров.

- Оперативность – благодаря экспресс-кредитованию клиент может оформить покупку понравившегося автомобиля всего за 1 день.

- Можно обойтись без поручителя – многие банки сегодня выдают кредиты на приобретение машины, не требуя дополнительных гарантий, в том числе, поручительства.

- Новый взамен старого – некоторые банки позволяют обменять с небольшой доплатой старую марку автомобиля на более современную.

- Лояльность – есть немало кредитных организаций, которые не очень строго относятся к просроченным платежам по погашению автокредита.

Недостатки автокредита:

- Внесение первоначального взноса – зачастую получить автокредит можно, только имея какую-то сумму собственных средств для внесения части стоимости машины по требованию банка.

- Обязательное оформление дорогой страховки (КАСКО) – без покупки полиса на условиях банка кредит не получить: установленную сумму платежа, по усредненным подсчетам, надо увеличить на 10 – 15% от цены авто, страховка покупается каждый год.

- Залог – купленный автомобиль нельзя считать стопроцентной собственностью, пока кредит не погашен полностью, ведь машина все это время будет в залоге у банка, который в случае невыполнения обязательств может забрать ее по решению суда.

- Комиссия за раннее погашение – многие банки берут дополнительную плату в случае, если кредит выплачен раньше установленного договором срока.

- Скудный выбор моделей – как правило, наиболее интересные кредитные программы предлагаются только для конкретного автомобильного ряда.

Практически любой банк предоставляет такой продукт, как автокредит. Но часто его оформлением занимаются сами автосалоны – услуга оказывается сразу на месте покупки.

Преимущества и недостатки оформления автокредита в автосалоне

Какие плюсы у кредита при оформлении в автосалоне:

- Вы тратите меньше времени.

Когда кредит берется в банке, необходимо предварительно подготовить требуемый пакет документов, сделать заявку, дождаться, когда банк примет решение, если оно окажется отрицательным, подыскать другую финансовую организацию, обсудить с продавцом автомобиля все условия и получить его согласие.

В случае же оформления займа в автосалоне, нужно всего лишь предоставить заявку и дождаться решения – банкам для этого требуется от 3 до 5 рабочих дней, а автосалон отвечает на заявку, как правило, за 1 – 3 часа, благодаря чему появляется реальная возможность взять автокредит и купить транспортное средство в течение дня.

- Требуется гораздо меньше документов для оформления.

Можно найти немало автосалонов, в которых нетрудно купить автомобиль в кредит, предоставив всего два документа для удостоверения личности. Банки редко на такое соглашаются – для оформления крупных кредитов они обычно требуют справку по форме 2-НДФЛ: предоставить ее может не каждый заемщик. Разумеется, у такого упрощения есть своя цена – процентная ставка или первоначальный взнос возрастают.

- Можно отправлять сразу несколько заявок в разные банки.

Обычно у автосалонов в регионах, где они работают, есть несколько финансовых организаций-партнеров, поэтому менеджеры рассылают заявки сразу им всем.

Причем, у клиента есть возможность самому решить, какие из условий автокредитования по полученным предложениям больше ему подходят.

Если же заемщик хочет взять автокредит от банка, он должен лично нанести визит во все, которые наметил, самостоятельно собрать информацию относительно условий предоставления займа, сам подать документы.

- Предоставляется помощь при оформлении документов.

Если вы возьмете кредит на машину в автосалоне, его сотрудники помогут вам правильно составить документы на каждом этапе сделки:

- При заключении кредитного договора.

- При заключении договора купли-продажи.

- При подписании договора о залоге.

- При регистрации автомобиля.

- При оформлении страховки.

- Можно особо не беспокоиться об отказе из-за кредитной истории.

Когда оформление займа происходит в автосалоне, на кредитную историю претендента не обращают особого внимания, к ней относятся лояльно, поэтому круг потенциальных покупателей становится гораздо шире.

Фото: Shutterstock

- Есть возможность сдать старый автомобиль.

Первоначальный взнос по кредиту может быть сделан имеющимся в наличии автомобилем – многие автосалоны являются участниками программы «трейд-ин», которая предусматривает такой обмен.

К минусам оформления автокредита в салоне, где намечается покупка машины, относятся:

- Увеличенная процентная ставка.

Обычно автосалоны не выдают кредиты сами, они лишь выступают посредниками между заемщиком и банком, беря процент за данную услугу. Помимо этого, за расположение на территории салона эксперта по кредитованию банк тоже платит какую-то сумму.

Из-за названных факторов стоимость автокредита становится больше – применяется повышенная, в среднем на 2-7 пунктов, ставка.

- Не много банков предлагается для выбора.

Несмотря на сотрудничество автосалонов с банками, которые занимают ведущие позиции на рынке, список кредитных организаций-партнеров не велик. В него часто не попадают банки, предлагающие автокредиты на более выгодных условиях, чем конкуренты-лидеры.

- Ограниченный круг страховых компаний, с которыми обязывают заключать договор.

Покупать полисы КАСКО и ОСАГО необходимо только у тех компаний, которые представлены в автосалонах, где происходит оформление кредита. Как правило, приобретение полисов у этих страховщиков обходится гораздо дороже.

- Ассортимент транспортных средств ограничен.

Когда кредит на покупку автотранспорта оформляется в банке, можно выбрать и место, где продаются машины, и сами автомобили из множества вариантов. В случае же оформления автокредита в автосалоне нужно рассматривать исключительно те модели, которые предлагает именно этот салон. Зачастую в такой ситуации самые большие выгоды даются для ограниченного круга машин.

Условия и варианты оформления автокредита в автосалоне

У каждой организации есть собственные требования, которым должен соответствовать заемщик. В общем они касаются следующих пунктов:

- Наличие гражданства РФ и регистрации.

- Возрастной ценз: обычно 21-65 лет, но бывают сдвиги в обе стороны.

- Размер доходов (конкретная величина в требованиях обычно не указывается, но чем выше достаток, тем больше шансов получить желаемую сумму – важно, чтобы заемщик имел официальный заработок и стаж на последнем рабочем месте от 3 до 6 месяцев (не меньше)).

- Кредитная история (она может сыграть роль, если была раньше испорчена – в таком случае шансы получить заем уменьшаются, но все же кредиторы могут решить вопрос положительно, правда, это наверняка повлечет ужесточение условий предоставления автокредита).

У кредитных организаций могут быть также требования к машине, которая будет приобретаться с помощью заемных средств. Есть специальные программы кредитования, рассчитанные на покупку и нового, и бывшего в употреблении автомобиля. В случае с подержанной машиной имеются ограничения по ее «возрасту»: для отечественных моделей он не должен превышать 5-6 лет на момент закрытия долга, для иномарок – 9-12 лет. Требования к пробегу на момент заключения сделки – обычно не более 100 000 км.

Подобно банкам, автосалоны могут предлагать клиентам различные программы по автокредитованию. Вот некоторые наиболее популярные из них:

Стандартная

Условия данной программы идентичны тем продуктам, которые предлагают банки, отличие только в процентной ставке – она в среднем на 2 – 7% годовых выше.

Trade-in

Это программа, предусматривающая оплату первоначального взноса автомобилем, который имеется в собственности клиента. С одной стороны, «трейд-ин» дает возможность быстро продать устаревший транспорт, но, с другой, он будет стоить дешевле, чем при продаже своими силами. У программы есть ряд условий:

- Сумма кредита рассчитывается в зависимости от разницы между стоимостью нового авто и подержанного, который передается салону.

- В зачет берут не все машины, а только определенного возраста: не старше 12 лет – российского производства, до 17 лет – импортного.

- Срок кредита на покупку автомобиля не превышает 36 месяцев.

- Процентная ставка по кредиту, выданному на приобретение автотранспортного средства, составляет от 17% до 22% годовых.

- Дополнительные требования: прохождение ТО в автосалоне, где куплена машина, оформление полиса КАСКО.

Беспроцентная рассрочка

Оплата автомобиля осуществляется постепенно, несколькими частями. Автосалон предоставляет такую возможность бесплатно, не взимая проценты за рассрочку. Выбирая данную программу, необходимо подробно ознакомиться с ее условиями:

- Цена на автомобиль, продающийся в рассрочку, может быть завышена – это дополнительный способ получения прибыли автосалона;

- К каждому платежу может быть добавлена комиссия в виде фиксированной суммы – она бывает приближена к размеру банковских процентов;

- Договор может содержать пункт о принадлежности машины автосалону до тех пор, пока долг не будет погашен полностью.

Кредит на покупку автомобиля без первоначального взноса

Благодаря этой программе приобрести личный транспорт можно, вообще не имея средств на покупку. Но необходимо иметь ввиду:

- Автокредит без первоначального взноса не предполагает приобретение машины по партнерской программе, которая разрабатывается с участием автопроизводителя (преимущество партнерских программ в том, что они позволяют брать займы на выгодных условиях: в среднем под 5 – 7% годовых).

- Итоговая стоимость кредита возрастает из-за увеличения процентной ставки (до 20 – 25% годовых)

- Обязательно оформление страхового полиса КАСКО на все время, пока кредит не будет погашен.

- Приобретаемый автомобиль идет в залог.

Экспресс-автокредит

Заключить договор о кредитовании в этом случае можно всего по двум документам: паспорту гражданина и водительскому удостоверению. Главное отличие экспресс-кредитов указано в самом названии – скорость оформления. Вступив в данную программу, можно уже через пару часов обзавестись собственным новым автотранспортным средством. К другим особенностям относятся:

- Обязательная уплата первоначального взноса, размер которого составляет минимум 10% стоимости автомобиля;

- Процентная ставка в среднем от 19% до 22% годовых.

- Кредит выдается на срок 1 – 5 лет.

- Обязательна покупка КАСКО.

- Обязательно оформление автомобиля в залог.

- Регулярные ТО машины проводятся в автосалоне, где ее приобрели.

Оформление автокредита на подержанный автомобиль в автосалоне

Раньше взять кредит могли только клиенты, покупающие новые машины в автосалонах. Сейчас с помощью заемных средств можно прибрести и подержанный автомобиль.

Все подробности оформления автокредита на транспортное средство с пробегом лучше узнать у представителя банка. Возможно, потребуется экспертная оценка стоимости машины по рыночным ценам и документы на нее.

Размер первоначального взноса на транспортное средство, бывшее в употреблении, должен быть не менее 40%. Обычно кредит в таком случае выдается на срок от 3 до 5 лет. При невыполнении заемщиком финансовых обязательств авто становится собственностью банка.

Положительное решение по заявке клиента во многом зависит от ликвидности объекта. Больше шансов получить кредит на новый автомобиль, который в случае необходимости можно легко продать. Впрочем, машины с пробегом тоже можно приобрести подобным образом.

Для оформления договора заемщику необходимо заполнить анкету с указанием следующих сведений:

- Персональные данные.

- Семейное положение.

- Информация об уровне полученного образования.

- Сведения об имуществе, которым владеет претендент на кредит.

- Данные о месте работы, занимаемой должности, размере заработной платы.

Возможно ли оформление автокредита в автосалоне с плохой кредитной историей

Общеизвестно, что автосалоны не отказывают в выдаче кредитов заемщикам, у которых испорчена кредитная история, но тогда требования к клиентам строже.

Особенности такого сотрудничества характеризуются следующими моментами:

- Ставки по процентам для данных автокредитов всегда выше банковских.

- Погасить задолженность необходимо в более короткий срок.

- Размер займа обычно небольшой, данные условия кредитования не распространяются на дорогостоящие автомобили бизнес-класса.

Фото: Shutterstock

Чтобы, имея плохую кредитную историю, все же взять заем на приобретение машины, хорошо бы оставить автосалону в залог что-то ценное, кроме автомобиля, который покупается: загородный дом, дачу, квартиру или другую недвижимость.

Залогом в некоторых случаях могут быть драгоценности или антиквариат – их стоимость определяется с помощью профессиональной независимой экспертизы.

Документы для оформления автокредита в автосалоне

Перечень документов, нужных для оформления автокредита в автосалоне, почти такой же, как и в банках. Но при кредитовании через банки претенденту все бумаги следует подавать самому, а в случае сотрудничества с автосалоном документацию отправит в финансовую организацию представитель салона или она будет обработана на месте, в специальном подразделении фирмы-продавца (если эта организация сама выступает кредитором).

Физические лица, претендующие на автокредит, в обязательном порядке должны предоставить:

- Паспорт.

- Права на управление автотранспортом.

Для оформления кредита на более выгодных условиях, нужно приложить к заявлению:

- Справку о доходах.

- Ксерокопию трудовой книжки.

От юридического лица, претендующего на автокредит, требуется:

- Свидетельство о регистрации.

- Доверенность на представителя, которому поручено заключение кредитного договора.

- Паспорт доверенного лица.

Условием предоставления денежных средств с большей выгодой для клиента-юрлица является предоставление финансовой отчетности за последний период – чтобы прибыльность компании была официально подтверждена.

Перечень документов может быть расширен: если в сделке участвует созаемщик, например, супруг (супруга) или поручитель, от них тоже требуются соответствующие бумаги.

Индивидуальные предприниматели кроме паспорта и водительского удостоверения должны предоставить также свидетельство о регистрации ИП и постановке на учет в налоговых органах, а кроме того, заверенную налоговую декларацию за последний отчетный период.

По условиям некоторых программ, оформление автокредита в автосалоне возможно всего по двум документам. Но такие простые программы, как правило, подразумевают существенную переплату в целом.

Как оформить автокредит в автосалоне: пошаговая инструкция

Что нужно для оформления автокредита в автосалоне? Пройти определенные этапы стандартной процедуры – она мало чем отличается от той, которая сопутствует обращению в банк:

1. Сначала клиент должен определиться с автосалоном, в котором будет совершена покупка, и выбрать сам автомобиль – желательно предварительно изучить не только марку и модели, но также технические характеристики. Рекомендуется осуществить тщательную проверку машины в работе и на предмет дефектов на кузове.

2. Далее выясняется, возможно ли оформление в кредит, в случае положительного ответа менеджер салона знакомит покупателя с имеющимися программами автокредитования.

3. Как только сделан выбор конкретной программы, начинается формирование заявки на автокредит: в ней указывают личные данные заемщика (на основании документов, которые он предоставил) и подробные сведения о приобретаемой машине.

4. Заполненную заявку менеджер отправляет на рассмотрение в определенные банки (если они будут выдавать кредит) или передает в профильный отдел (если кредитовать клиента будет сам автосалон).

5. Решение, которое принято потенциальным кредитором, с указанием ключевых условий возможной сделки доводят до сведения клиента – его право: согласиться с предложением или отказаться от него.

6. В случае, если клиент принимает обозначенные условия, происходит оформление пакета документов, который состоит из:

- Кредитного договора.

- Договора купли – продажи.

- ПТС.

- Справки-счета.

- Подтверждения оплаты первоначального взноса.

- Страховок, предусмотренных условиями договора.

- Договора о залоге автотранспортного средства.

- Графика погашения кредита.

7. Когда все документы будут оформлены, покупатель (заемщик) забирает машину в пользование.

8. На заключительном этапе оформления автокредита транспортное средство регистрируют в ГИБДД и передают оригинал ПТС кредитору – документ хранится у него до полного возврата заемных средств.

5 советов тем, кто оформляет автокредит в автосалоне

Совет № 1. Начинайте с подбора машины.

Если автомобилей в салоне недостаточно для удовлетворения вашего интереса, посетите другую точку продаж.

Не поддавайтесь на уговоры менеджера, который, чтобы не упустить клиента, будет нахваливать вам другие модели. Продавцы бывают весьма красноречивы: можно даже не заметить, как произошло оформление кредита на автомобиль, который брать не собирался.

Совет № 2. Внимательно изучите кредитные программы.

Выбрав машину, надо определиться с банком и программой кредитования.

Желательно приобретать автомобиль в салоне, у которого в партнерах есть несколько банков (оптимально 5-6) – так шансы на выбор наиболее приемлемых условий займа возрастают.

Не спешите с оформлением автокредита по двум документам – вполне вероятно, у вас найдется возможность дополнить пакет документов важными сведениями, которые будут способствовать снижению процентной ставки.

Совет № 3. Не торопитесь.

Оформление транспортного средства в кредит в автосалоне предполагает передачу в банк необходимых сведений о вас, для этого заполняется анкета-заявление, к ней прикладывают соответствующие документы и указывают размер аванса.

Если всех бумаг, нужных банку, с собой нет, не стоит отправлять заявку в другую организацию. Правильнее будет собрать все, что требуется, и принести на следующий день.

Совет № 4. Подробно изучите договор автокредитования.

Прежде чем подписывать такой важный документ, необходимо хорошо изучить информацию о тарифах, комиссиях, размерах штрафов за неисполнение сроков ежемесячного погашения долга, узнать, какова эффективная процентная ставка, ознакомиться с графиком платежей в совокупности с суммой переплаты.

Не стоит забывать, что, как любая другая сделка, оформление автокредита в автосалоне подводные камни тоже имеет, поэтому надо соблюдать осторожность: например, соблазнившись займом на покупку машины всего по двум документам.

Совет № 5. Не стесняйтесь уточнять все детали.

Смело задавайте вопросы персоналу автосалона, если какие-то пункты договора вам не понятны. Не стоит безоговорочно соглашаться с условиями кредитора, когда что-либо вызывает у вас смущение или настороженность.

Заимодавцы нередко грешат навязыванием дополнительных финансовых услуг, например, страховок жизни и здоровья, защищающих от махинаций с правами на управление транспортным средством, титульного страхования и т.п.

Названные продукты не входят в число обязательных видов страхования, но банк или автосалон может отказаться выдавать автокредит без оформления такой «нагрузки». Эти нюансы необходимо прояснить до того, как поставите подпись в договоре.

Государственная программа субсидирования автокредитов

Чтобы поддержать отечественный автопром, Правительство РФ приняло решение о возобновлении льготной программы автокредитования с помощью банковского сектора.

Хотите купить автомобиль в кредит под выгодные проценты? Обратите внимание на государственную программу автокредитования, ознакомьтесь с ее условиями и преимуществами.

Что такое государственный автокредит? Это заем, который дает возможность приобрести российский или зарубежный автомобиль, воспользовавшись определенными льготами по процентной ставке.

Выделение субсидий из федеральной казны банкам для снижения ставки по кредиту и является основной идеей госпрограммы льготного автокредитования. Она была разработана специально для того, чтобы повысить заметно упавший спрос на машины отечественного производства.

Под действие данной программы попадают автомобили, сборка которых осуществляется на территории Российской Федерации – для любой такой модели возможно оформление автокредита со сниженной ставкой.

Госпрограмма работает с 2015 года по настоящее время, пока запланированный срок ее действия – до 2020 года.

Намеченный объем реализации автомобилей в кредит с помощью государственной поддержки – 58,35 тысяч единиц. Если сравнивать действующие сейчас условия программы с предшествующими годами, можно отметить снижение процентной ставки льготного кредита на 6,7%, а также появление еще одной выгоды в виде оформления 10-ти процентной единовременной скидки от стоимости транспортного средства.

Указанная скидка 10% предоставляется:

- Гражданам, которые впервые берут авто в собственность (программа «Первый автомобиль»).

- Семьям, в которых воспитывается 2 и более несовершеннолетних ребенка (программа «Семейный автомобиль»).

Фото: Shutterstock

Встречаются автосалоны и банки, которые не снижают процентную ставку по кредиту на новые машины, попадающие в программу господдержки – они пропорционально уменьшают цену на сам автомобиль.

Условия программы субсидирования автокредитов:

- Льготы по автокредитованию распространяются на модели, стоимость которых не превышает 1 миллион 450 тысяч рублей. Раньше сумма была ограничена одним миллионом.

- Отменен обязательный первоначальный взнос – согласно прежним требованиям, он составлял 20% стоимости автомобиля (по усмотрению банка и дилера).

- Модель должна быть выпущена в Российской Федерации в период с 2016 по 2019 годы.

- Кредит на покупку машины с господдержкой оформляется в рублях.

- Банкам разрешается включать в договор требование об обязательном оформлении страховки – жизни и здоровья заемщика.

- Срок кредита ограничен тремя годами.

- Приобретаемый автомобиль раньше не состоял на регистрационном учете и никакие физические лица не числились его владельцами.

- Размер скидки фиксированный – 6,7%.

- Существует дополнительная скидка для отдельных категорий – 10% от стоимости машины по программам «Первый автомобиль» и «Семейный автомобиль».

- Предусмотрена возможность приобретения автомобиля с использованием средств материнского капитала.

- Ставка по займу рассчитывается как разница между первоначальной процентной ставкой банка и государственной субсидией по ней.

- Возмещению по автокредиту подлежат лишь срочные проценты.

- Покупка автотранспорта должна происходить исключительно в салонах, которые являются официальными представителями брендов.

- В денежном эквиваленте получить компенсацию невозможно – напрямую заемщику государство не делает никаких возвратов и доплат.

Итак, благодаря субсидии из государственного бюджета автовладелец получает скидку 10% от цены на первоначальный взнос, если взять в расчет максимальную стоимость 1 миллион 450 тысяч рублей, то вычет в 10% от нее (145 тысяч рублей) весьма ощутим.

Дополнительные скидки в рамках некоторых программ господдержки:

Теперь перечень марок российских и зарубежных машин, которые попадают в программу льготного автокредитования, шире.

Он включает в себя внедорожники, грузовые автомобили, микроавтобусы, весом не больше 3,5 тонн, а также бюджетные авто:

- Chevrolet Niva.

- Chevrolet Aveo.

- Chevrolet Cobalt.

- Некоторые Citroen.

- Ford Focus (не во всех комплектациях).

- Hyundai Solaris.

- Kia Rio.

- Lada Granta, Lada Kalina и другие.

- Mazda 3.

- Mitsubishi Lancer.

- Некоторые Opel, Peugeot, Renault, Skoda.

- Toyota Corolla.

- все модели Bogdan.

- UAZ, ЗАЗ.

Кредит может взять тот человек, на чье имя будет оформлен автомобиль. Но право управления транспортным средством он может по доверенности передать другому лицу.

Источник https://brobank.ru/chto-budet-esli-ne-platit-avtokredit/

Источник https://journal.tinkoff.ru/ask/chto-za-shema/

Источник https://media.halvacard.ru/finance/oformlenie-avtocredita/