Как взять кредит на покупку авто от частного лица?

Банковские кредиты пугают многих бюрократией. Чтобы подать заявку на получение крупной денежной суммы по потребительскому или целевому займу приходится собирать приличный набор документов. Еще одним недостатком является то, что даже наличие абсолютно всех необходимых бумаг не гарантирует того, что банк вынесет положительное решение. Вы потратите немало времени, а результат будет нулевым.

Бывают ситуации, когда человек точно знает, что не сможет получить большую сумму или банк ему точно откажет. Если, находясь в таком положении, он нуждается в автокредите, выходом из ситуации станет обращение к частному лицу.

Подобные займы не являются официальными, а, значит, предоставляются на более простых условиях. Главным требованием является согласие обеих сторон на подобную сделку. Есть у подобных кредитов множество подводных камней, о которых нужно знать заблаговременно.

Автокредит от частника

Получить кредит на покупку транспортного средства от частного лица можно даже в банке. Речь идет о покупке подержанного автомобиля, то есть не из салона, а от физического лица.

Подобная услуга предоставляется не в каждом кредитно-финансовом учреждении, ибо слишком рискованно. Машина уже через пару лет может оказаться неликвидной, а такой залог банку не нужен. Нет гарантии, что заемщик просто откажется платить, поскольку не будет бояться потерять такое авто. В подобной ситуации реализовать транспортное средство будет затруднительно.

Следует понимать, что никаких особых отличий от обычного оформления кредита не будет. Деньги в любом случае предоставляет банк. Разница заключается лишь в стоимости, которая на б/у транспортные средства гораздо ниже. Подобные сделки не всегда выгодны даже самим заемщикам, поскольку кредитно-финансовые учреждения перестраховываются и не выдают займ на выгодных условиях.

Автокредит на подержанную машину всегда имеет высокий процент. Кроме того, всегда нужно вносить первоначальный взнос, который в данном случае может составлять большой процент от стоимости самого транспортного средства. Еще одним минусом является значительное снижение срока кредитования. Вместо стандартных пяти лет, банк может предложить от 1 до 3 лет.

Существуют и требования к самому транспортному средству. Возраст машины не должен превышать 3-5 лет, не иметь пробег больше 50 тысяч километров. Если автомобиль не соответствует условиям кредитно-финансовых учреждений, займ выдаваться не будет.

Чтобы подать заявление для оформления кредита на покупку подержанного автомобиля, необходимо предоставить следующий пакет документов:

- паспорт гражданина Российской Федерации;

- водительское удостоверение;

- справку, подтверждающую наличие официального дохода;

- согласие супруга или супруги на получение займа;

- диплом о среднем или высшем образовании;

- копию трудовой книжки.

Некоторые кредитно-финансовые учреждения в значительной степени расширяют данный список, что требует еще больше времени для подготовки соответствующих документов. Если у потенциального заемщика уже есть кредиты, которые он не выплатил до конца (без просрочек), на такой автокредит можно даже не рассчитывать.

Банков, выдающих кредит на подержанное транспортное средство, довольно мало. Такие займы предоставляют Банк Москвы, ВТБ, Кредит Европа Банк, Сбербанк, Райффайзенбанк. Крупные кредитно-финансовые организации не имеют проблем с клиентами. Большинство потенциальных заемщиков предпочитают обращаться именно в данные кредитно-финансовые учреждения, поэтому они отказывают тем, кто имел просрочки в прошлом. Чтобы получить такой займ, нужна идеальная кредитная история. Этим могут похвастаться лишь единицы.

Сотрудничество с кредитно-финансовыми учреждениями при оформлении займа на покупку подержанного автомобиля приводит к большому количеству дополнительных затрат. Многие банки не дают автокредиты без покупки КАСКО на весь срок кредитования. Компании, которые предоставляют данную услугу без приобретения полиса, завышают процентную ставку еще больше. Лишь единицы кредиторов готовы дать займ даже на таких условиях на б/у авто.

Почему заемщики вынуждены искать альтернативные варианты?

Нежелание или невозможность сотрудничать с кредитно-финансовыми организациями (банками) приводит к необходимости поиска иных способов получить займ на покупку автомобиля. Такую возможность предоставляют частные лица. Это никоим образом не противоречит существующему законодательству.

Где искать частного кредитора? Люди, занимающиеся предоставлением займов, публикуют соответствующие объявления в газетах, интернете и так далее. Поиски дадут быстрый результат. Главное, учесть множество нюансов и проблем, с которыми может столкнуться человек.

Если вы решили воспользоваться кредитом от частного лица, а не банка, вам необходимо знать следующее:

- Незнакомый человек, которого вы найдете по соответствующему объявлению, может оказаться мошенником.

- Многие частные кредиторы не желают оформлять сделки согласно существующим законам, и все вопросы решаются, как правило, на словах.

- Не стоит соглашаться на сомнительные операции. Займ должен быть оформлен как минимум под расписку, но тут следует учитывать то, что практически все операции, касающиеся бумаг, выполняет заемщик.

Чтобы взять кредит от частного лица, не требуется собирать никаких документов, а также совершать первоначальный взнос. Займ от частного лица получить гораздо проще, поскольку он не будет изучать вашу кредитную историю и обращать внимание на то, а были ли у вас просрочки в прошлом.

Решение относительно выдачи подобного займа принимается исключительно при личной беседе. Конечно, частным кредитором может оказаться и мошенник. Обманы в подобных сделках не редкость с обеих сторон, поэтому подходить к оформлению сделки нужно со всей основательностью и ответственностью.

Порядок заключения договора купли-продажи

Когда человек приобретает автомобиль не из автосалона, а с рук, он всегда может попросить у продавца рассрочку. Главное, чтобы все было оформлено документально. Если не оформить сделку правильно, можно отдавать деньги, а в результате остаться без машины, на которую предъявит права предыдущий владелец.

Главным документом предстоящей сделки является договор купли-продажи. Он должен быть составлен правильно и содержать следующую информацию:

- размер первоначального взноса;

- на какой период предоставляется рассрочка;

- порядок производимых выплат в различных непредвиденных обстоятельствах;

- суммы ежемесячных платежей, включая то, до какого числа они должны быть сделаны;

- штрафные санкции за просрочку.

Срок действия соглашения купли-продажи оговаривается покупателем и продавцом заранее. Здесь уже все зависит от того, какие суммы ежемесячно вы сможете оплачивать. Величина первоначального взноса тоже определяется в индивидуальном порядке. Не стоит преувеличивать свои возможности. Лучше платить дольше, но исполнять свои обязательства своевременно и в полном объеме, нежели задерживать выплаты.

В некоторых случаях продавцы транспортного средства могут и не требовать первоначального взноса. Есть собственники машин, которые, наоборот, желают получить половину от цены автомобиля. Лучшие условия, как правило, можно получить при покупке машины у знакомых.

В договоре должны прописываться не только условия порядка оплаты в непредвиденных ситуациях, но и информация о фактах, когда договор может быть аннулирован. Обычно это отсутствие оплаты со стороны покупателя в течение определенного времени.

Составить договор купли-продажи самостоятельно, чтобы не было ошибок, довольно сложно. Если неправильно прописать некоторые пункты, он не будет иметь законной силы. Лучше сразу обратиться за помощью к нотариусу. Специалист пропишет абсолютно все необходимые моменты. Конечно, за его услуги придется платить, но оно того стоит.

Договор составляют в трех экземплярах. По одной копии получают покупатель и продавец, а третий отправляется в МРЭО. Новому владельцу останется только осуществить регистрацию транспортного средства, а затем начать производить оплату по заранее прописанному графику.

Варианты получения автокредита

Есть несколько возможностей оформить кредит на автомобиль от частного лица:

- займ через кредитно-финансовую организацию;

- обращение в автомобильный салон;

- получение потребительского займа;

- покупка конфискованного транспортного средства.

Если вы решили получить кредит на покупку подержанной машины у банка, значит, вам нужно вместе с продавцом прийти в кредитно-финансовое учреждение, но только после того, как машина пройдет предварительную оценку.

Решение банка будет полностью зависеть от следующих моментов:

- срок пользования транспортным средством;

- вариант приобретения автомобиля предыдущим владельцем;

- была ли машина в залоге;

- кредитная история потенциального заемщика;

- финансовое благосостояние заявителя на кредит.

Не обязательно даже самостоятельно идти в банк, но в подобном случае придется обращаться либо за рассрочкой к продавцу, либо в автомобильный салон и оформить бумаги прямо там. Последний выступает в подобной сделке посредником, подавая заявку в банки, с которыми он имеет соответствующее соглашение. Рассмотрение заявки будет проходить в ускоренном режиме, но как минимум поверхностная проверка заемщика все равно осуществляется. Подобные услуги автосалона не являются бесплатными. Они предоставляются за дополнительную плату, которая автоматически включается в сумму автокредитования, то есть платить в любом случае придется больше.

Когда получить специализированный кредит не получается, будущий автовладелец может попытаться взять обычный займ наличными средствами. Это удобно, если вы все равно планировали вносить первый взнос. Вы просто идете в банк и подаете заявку на получение потребительского кредита на недостающую сумму. Плюсом является то, что машина не будет в залоге, вы сможете ее всегда продать. Такой вариант подходит тем, кто имеет хороший стабильный доход, а также собрал 40-60% от стоимости желаемого транспортного средства.

По потребительским займам требования к заемщикам гораздо ниже, но получить большую денежную сумму не получится. Кроме того, срок кредитования тоже небольшой. Если стоимость авто небольшая, или вам не достает только небольшой суммы, этот вариант отлично подходит. Он позволяет сэкономить на том же приобретении обязательного КАСКО.

Подержанные автомобили продают не только частные владельцы. Многие кредитно-финансовые учреждения имеют собственный автопарк транспортных средств, которые изымаются у должников по решению суда. Поддерживать машины в надлежащем состоянии длительное время проблематично и накладно, поэтому банк старается продать их как можно скорее.

Стоимость таких автомобилей не завышается, но за полную исправность такого транспортного средства ручаться не приходится. Машины нередко поступают битыми, отремонтированными множество раз. Кроме того, если банк конфисковал ТС незаконно, законный владелец всегда может потребовать его возвращения.

Особенности автокредитования от частного лица

Оформление кредита на покупку машины в банке происходит аналогично взятию любого займа. Только требования выше. Денежные средства поступают на счет продавца, которым выступает автосалон, продающий новые автомобили. Они характеризуются юридической чистотой. Подержанные транспортные средства имеют пробег и свою историю:

- находятся в залоге;

- получены с нарушением законодательства;

- попадали в ДТП.

Наличие подобных подводных камней, проверка которых требует много ресурсов и времени, является главной причиной того, что банки не выдают займа на б/у автомобили. Чтобы получить одобрение от кредитно-финансовой организации, совершайте покупку через юридическое лицо.

Как это сделать? Если вы нашли продавца, отправляйтесь вместе в автосалон, который поможет подать заявку. В подобной ситуации банк считает, что машина реализовывается не физическим лицом, а организацией. Если пришло одобрение, заемщику потребуется пройти стандартную процедуру по оформлению автокредита. Заявка подается прямо в автосалоне. Идти в банк не нужно. Сотрудники магазина отправят все бумаги в выбранный банк.

Когда оформление будет полностью завершено, вновь посещают автосалон. Здесь вносят первоначальный взнос и получают выписку. С последним документом отправляются в банк. Передача этого документа кредитно-финансовому предприятию является сигналом к тому, что деньги отправляются на счет автосалона, а он передает их продавцу. Автомобиль переоформляется, а заемщик становится полноправным владельцем купленной в кредит машины. В дальнейшем все выплаты производятся только банку. Ни продавец, ни салон не имеют уже никакого отношения к сделке.

Главные отличия от банковского автокредита

Приобретение транспортного средства у частного лица характеризуется рядом существенных различий от привычного займа. Процедура несколько сложнее, поскольку большинство кредитно-финансовых учреждений не предоставляют кредиты на приобретение подержанных машин.

Чтобы повысить шанс получить займ, вам потребуется провести операцию либо через автосалон, либо взять потребительский кредит. Банковская ссуда обойдется слишком дорого. Кроме того, потребуется заплатить за полис КАСКО. Еще меньше трат и времени потребуется тогда, когда вы найдете продавца, согласного совершить продажу в рассрочку.

Последний вариант, как уже говорилось ранее, позволяет выплачивать стоимость авто постепенно и без переплат, если осуществлять все платежи своевременно. Главное, правильно составить договор купли-продажи. Минусом является необходимость фиксировать каждую выплату. Обычно продавцы хотят получать наличность, а, значит, надо составлять расписку. Существуют и определенные риски, ведь авто может быть залоговым.

Оформление займа на покупку авто у инвестора

Когда продавец не желает предоставлять рассрочку на покупку машины, банки отказали в займе, всегда можно обратиться к частному кредитору — инвестору. Найти такого сегодня не составляет труда.

Инвесторы гораздо лояльнее относятся к потенциальным заемщикам. Они не интересуются финансовым положением, кредитной историей. Конечно, они могут осуществлять проверку по своим каналам, но никаких справок не потребуют. Набор документов в данном случае минимален:

- паспорт гражданина Российской Федерации;

- удостоверяющий личность второй документ;

- ПТС на транспортное средство.

Чтобы собрать эти бумаги, потребуется минимум времени. Когда все три бумаги готовы, вы можете начинать непосредственное оформление займа.

Инвестор и заемщик заключают соответствующий договор. Когда подписи поставлены, кредитор осуществляет перевод денежных средств на счет продавца. Если это не физическое лицо, а небольшое кредитное учреждение, она откроет счет специально для данной цели, не беря за это никакой платы. Частный кредитор может потребовать залог. В его качестве обычно рассматривается недвижимость или же приобретаемая машина.

Большинство сделок подобного характера чреваты серьезными рисками. Инвестор может обмануть так, что вы будете должны больше, чем считали, останетесь и без денег, и без автомобиля. Здесь нужно предельно внимательно изучать документы, а также репутацию кредитора.

Стоит ли брать потребительский займ?

Подержанные автомобили, как правило, имеют довольно доступную стоимость. Это позволяет расплатиться за часть покупки накопленными денежными средствами, а на другую взять потребительский займ, если к примеру, в автокредите отказали.

Займы наличными, как правило, ограничиваются 150-300 тысячами рублей. Требования минимальны, но проценты гораздо выше, нежели по целевому, но не нужно покупать страховой полис КАСКО.

Еще одним плюсом является то, что вы не оставляете автомобиль в залоге, а, значит, можете его продать, обменять, подарить. Это уже на сто процентов ваша собственность.

Преимущества и недостатки автокредита от частного лица

Главными достоинствами такого займа являются:

- минимальный пакет документов, требуемый для оформления сделки;

- отсутствие длительного ожидания для подтверждения принимаемого решения;

- правильно составленный кредитный договор позволяет обеспечить чистоту сделки;

- возможность получить необходимую денежную сумму даже без официального места работы;

- возможность приобрести любую желаемую машину, а не только из тех, что предлагаются по специальным программам.

Недостатки тоже присутствуют, и они довольно существенные:

- просрочка платежей чревата большими штрафными санкциями, которые нередко выше банковских;

- процентная ставка по кредиту от частного инвестора обычно очень высокая, если она маленькая, это должно настораживать;

- подобные предложения нередко исходят от мошенников, которые лишь притворяются частными кредиторами;

- инвесторы не предоставляют займ на полную стоимость автомобиля.

Автокредит от частного лица представляет собой порой единственный способ получить возможность приобрести машину на займовые средства, но подходить к его взятию нужно с максимальной осторожностью.

Ошибка в документах или мошеннические действия со стороны инвестора чреваты потерей денег и автомобиля. Если вы удовлетворяете требованиям банка, лучше воспользуйтесь данным предложением. Новое транспортное средство с чистой историей позволит не переживать о том, что можно оказаться жертвой мошенников.

Как купить авто в кредит у частного лица

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Большинство сделок по купле-продаже авто происходят в сфере подержанного транспорта. И чаще всего продавцами выступают частные лица. И если рассмотреть возможность покупки такого авто в кредит, есть несколько вариантов действий. Их и рассмотрим.

- Чем покупка нового авто отличается от покупки б/у

- Оформление целевого автокредита

- Какие банки выдают целевые кредиты на авто у частника

- Как оформить автокредит такого типа

- Как купить авто у частника в кредит наличными

- Какой банк выбрать для оформления

Если анализировать, как купить б/у авто в кредит у частного лица, то финансовый рынок предлагает два варианта — целевой автокредит и оформление стандартной потребительской ссуды. Бробанк.ру рассмотрел оба варианта покупки, чтобы вы смогли сделать правильный для себя выбор.

Чем покупка нового авто отличается от покупки б/у

Если вы планируете купить новый автомобиль, однозначно посоветуем вам выбрать классическую программу автокредитования. То есть вы выбираете салон, определяетесь с маркой, моделью и совершаете покупку в целевой кредит. Машина при этом останется оформленной в залог, пока долг не погасится.

У такой формы кредитования есть важные плюсы:

- Специальные программы от автопроизводителей, по которым можно купить авто в автокредит под 3-5%.

- Низкая ставка. Новые авто несут минимум рисков, плюс их легко реализовать в случае просрочки. А раз риски ниже, то и ставки снижаются.

- Можно купить любую новую машину в любом автосалоне.

Если же вы хотите купить машину в кредит с рук, то далеко не каждый банк решится профинансировать эту сделку, так как она несет риски. Например, риск принятия в залог машины с серьезным скрытым дефектом, нехорошим юридическим прошлым.

Если вы намерены купить в кредит подержанную машину у частного лица, будьте готовы к тому, что ставка окажется выше, чем по автокредиту на новое авто.

Оформление целевого автокредита

То есть банк выдает кредит целевого типа. Он не предоставляет покупателю-заемщику наличные средства, а переводит их напрямую на счет продавца. При этом машина остается в залоге: покупатель передает ПТС на хранение и получает его обратно после полного погашения кредита.

- крайне мало банков позволяют купить авто в кредит у частника по программе автокредитования. Большинство говорят о том, что авто может быть б/у, но продается салоном;

- будут требования по возрасту авто, по его производителю. Например, не старше 3-5 лет для отечественных марок и не старше 7-10 для иномарок;

- стандартно требуется первоначальный взнос, который составляет минимум 10-20% от цены машины. Но если поискать, можно найти предложения без взноса.

При этом плюсом именно автокредита является более низкая процентная ставка. Сделка обеспечивается залогом авто, банк несет меньше рисков, поэтому и плата за кредит снижается.

Какие банки выдают целевые кредиты на авто у частника

- . Готов предоставить кредит на покупку авто не старше 7 лет для отечественных марок и до 13 лет — для иномарок. Ставка — 8-13%, ПВ — от 0%. При отказе от страховки или отсутствии справок ПВ обязателен — от 20-30%; , программа Из рук в руки. Выдает автокредиты без справок и без обязательного первоначального взноса. Сумма кредита на авто — 100 000 — 1 000 000. Требований к ТС банк не указывает, рассмотрит любое; . Принимает в залог отечественные авто до 4 лет и иномарки до 10 лет. При сумме кредита до 2 000 000 можно оформить кредит без справок. Ставка — от 6,9%; , программа Из рук в руки. На момент погашения кредита возраст заложенного авто: до 10 лет для отечественных и до 15 — для иномарок. ПВ — от 0%, но чем он выше, тем ниже ставка. Ставка — от 14,5%.

Не стоит ориентироваться на указанную банками минимальную ставку. Все они разрабатывают сетки ставок. Точный процент зависит от категории заемщика, наличия страховки, полиса ОСАГО и пр. Конкретную цифру узнаете только после рассмотрения заявки.

Как оформить автокредит такого типа

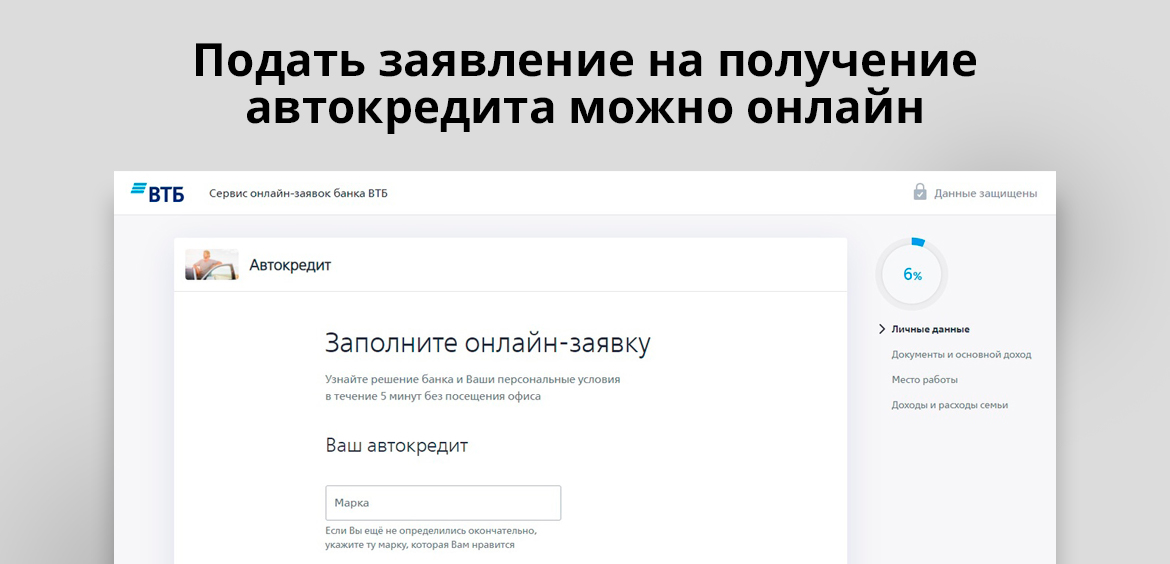

Для начала нужно выбрать банк и подать туда заявку, чтобы понять, на какую сумму вы можете рассчитывать. Кредиторы назначают возможный лимит по итогу рассмотрения, анализируя уровень платежеспособности заемщика. Зная сумму, вы можете спокойно выбрать авто. Стандартно одобренное предложение действует 30 дней.

- , подайте заявку и ждите решение. Если это одобрение, вам сообщает возможную сумму кредита. В ее рамках можете искать авто.

- Банк передает деньги продавцу, переводя их на предоставленные реквизиты банковского счета.

- Сделка совершена. ПТС остается на хранение в банке.

Выбираете авто, где продавцом выступает частное лицо, с документами на машину посещаете офис банка. Обратите внимание, что машина должна соответствовать требованиям кредитора.

Это примерный алгоритм, он может быть другим в зависимости от банка. Одни банки переводят деньги строго продавцу, другие — на карту заемщика с условием обязательного целевого расходования. Последний вариант покупателю и продавцу более удобен.

Как купить авто у частника в кредит наличными

Теперь рассмотрим второй вариант, который на практике покупатели машин по объявлению выбирают чаще всего. Это классические кредиты наличными нецелевого типа. То есть заемщик получает деньги в банке и расходует их как пожелает без всякого отчета.

- никогда не нужен первоначальный взнос, не нужно иметь на руках собственный капитал для покупки;

- гораздо больше предложений. Можно оформить такой кредит в своем зарплатном или уже знакомом банке и получить выгодные условия;

- нет никаких ограничений по автомобилю. Какой хотите, такой и покупаете, хоть аварийный;

- кредит не обеспечивается залогом. Вы сможете продать машину, даже если кредит за нее не выплачен.

Покупка авто в кредит у частного лица может быть оформлена как со справками, так и без них. Но учтите, что без 2-НДФЛ банки крайне редко одобряют больше 100-150 тысяч (за исключением зарплатных клиентов и персональных предложений). Кроме того, отсутствие справки всегда влечет повышение ставки и снижение вероятности одобрения.

При заполнении запроса на кредит вас просят о цели оформления ссуды. Так и говорите, что хотите купить авто. Но четко соблюдать заявленную цель никто не будет. Это просто информация для банка.

Какой банк выбрать для оформления

- . Выдает кредиты полностью онлайн, привозит карту с деньгами на дом заемщику. Указывает, что без залога и справок готов выдать до 2 000 000, но лучше сразу объективно делить эту сумму на 10. Ставка — 5,9-30%. . Может одобрить без справок, но сумма будет небольшой. Выдаче доступны суммы до 5 млн рублей. Ставка — 5,9-18,6%. , выдает кредиты со справками. Можно получить до 3 млн рублей наличными под 5,99-22,99%. . Сумма до 600 000 может быть выдана без справок, предельная сумма выдачи — 1,5 млн рублей. Ставка — 5-20,5%. Это один из немногих банков, где договор можно заключить на срок до 7 лет.

Ставка во многом зависит от того, подключается ли заемщик к страхованию жизни. Если нет, процент значительно увеличивается.

Выбрав банк, можно сразу направить ему заявку онлайн. Помните, что точный ответ с указанием процентов и возможной суммы выдачи поступит только после рассмотрения заявки. Если по онлайн-запросу придет одобрение, вас пригласят в офис для передачи документов.

Документы проверяются 1-2 дня. Если все в порядке, заемщик подписывает кредитный договор и получает деньги, которые зачисляются на действующую или только что выданную карту. При желании наличные тут же можно снять через банкомат.

Зная сумму, можно начинать поиск автомобиля, во времени покупатель не ограничен. Главное, не забывать при этом гасить кредит. После заключаете стандартный договор купли-продажи и пользуетесь своим авто как угодно.

Как именно купить машину с рук в кредит — решать только вам. На практике гораздо проще оформить стандартный кредит наличными. Но если вам важна ставка, лучше взять автокредит на покупку машины у частного лица. В любом случае сравните все варианты, чтобы понять, какой будет выгоднее и удобнее.

Частые вопросы

Как купить авто с рук в кредит максимально быстро?

Рассматривайте срочные программы наличного кредитования, по которым деньги реально получить в день обращения. Например, Ренессанс, УБРиР, Восточный Банк и некоторые другие. Такие кредиты обычно выдаются без справок, поэтому стоят дороже.

Может ли банк отказать из-за состояния машины?

Если вы оформляете целевой автокредит, предмету залога будет уделяться внимание. Проверяются документы, проводится визуальный осмотр. Если машина неисправна, аварийная, с явными серьезными повреждениями, банк откажется принять ее в залог.

Как купить авто в кредит у частного лица без банка?

Только если вы договоритесь с продавцом о рассрочке и закрепите эту договоренность распиской. На практике крайне мало людей соглашаются продавать машины на таких условиях — слишком много рисков, да и деньги хочется получить всем сейчас, а не потом.

Что будет, если я перестану платить кредит?

Если это был целевой кредит на покупку авто, при злостной просрочке банк может забрать машину и продать ее с торгов. Если это просто кредит наличными, процесс взыскания будет стандартным: машина не в залоге, банк ее забрать не сможет. И в любой ситуации должника ждут пени, коллекторы и суд.

Выдает ли Сбербанк кредиты на покупку авто у частного лица?

Нет, такого предложения в Сбере нет. Более того, он вообще не выдает автокредиты. Программы автокредитования есть в дочернем банке Сбера — Сетелем, но покупки у физических лиц он не финансирует.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту admin@brobank.ru.

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Покупка авто в кредит у частного лица. Пошаговая инструкция

Как купить авто у родственника, друга или знакомого, заняв деньги в банке. Все тонкости оформления автокредита для покупки машины у частного лица — в нашей статье.

Как грамотно проверить автомобиль

Лучший вариант — покупать автомобиль у людей, которым доверяете. Это позволит избежать неприятностей после оформления договора купли-продажи. Вы точно будете знать, что вам продали авто, с историей которого вы знакомы.

Если вы собираетесь купить машину у частного лица (знакомого или нет), обязательно потребуйте следующее:

- Документы на право владения автомобилем. Доверенность на пользование не подходит.

- Акт технической экспертизы. Для этого съездите вместе с владельцем покупаемого авто на СТО, где сотрудники проведут полное техобслуживание. Если автомобиль побывал в авариях, имеет серьезные проблемы с двигателем или корпусом, то опытный механик в миг это определит. Даже если вы не передумаете покупать такой автомобиль, то сможете рассчитывать на снижение стоимости.

- Справку, что автомобиль не находится залоге у банка. Вы можете проверить это самостоятельно. Просто попросите у продавца машины паспорт транспортного средства и предыдущий договор купли-продажи. Если авто в залоге, то оригиналов документов у нынешнего владельца транспорта не будет.

Видите на паспорте транспортного средства пометку «Дубликат»? Возможно авто в залоге у банка

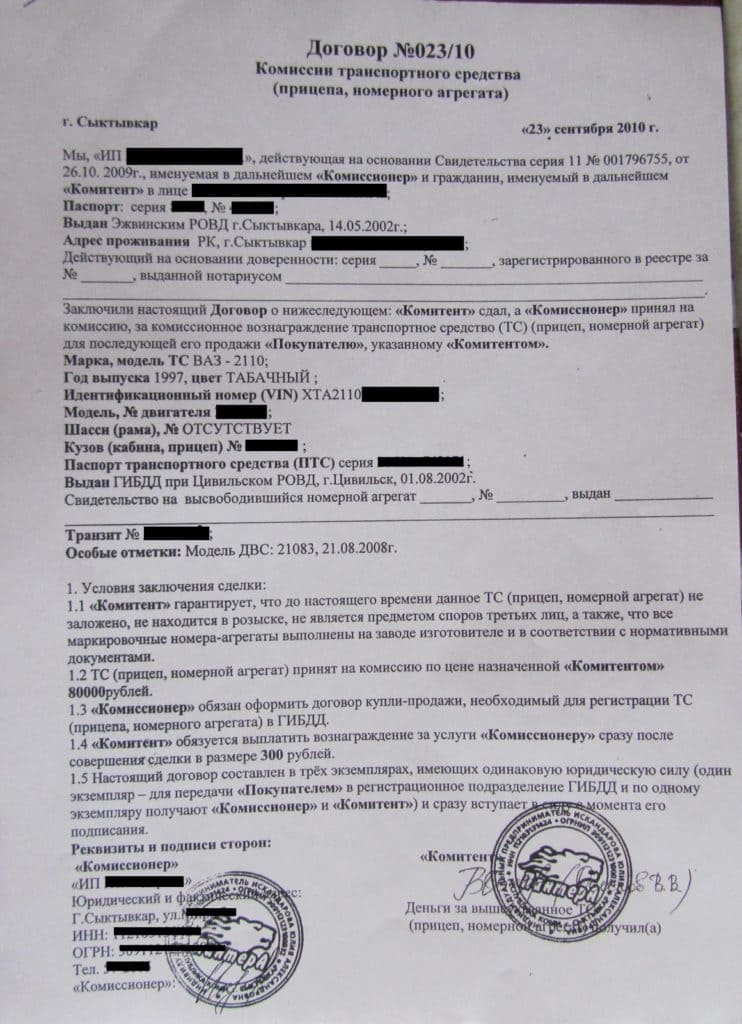

Обратите внимание на название предыдущего договора купли-продажи. Если встретили формулировку «Договор комиссии на продажу транспортного средства», значит авто принадлежит банку.

Договор купли-продажи машины (нажмите на картинку, чтобы увеличить)

Подозрительно низкая цена на авто также может указывать, что машина принадлежит банку.

Если с документами и самим авто все в порядке, то можно брать кредит на его приобретение.

Какие документы нужно предоставить в банк

Для получения кредита на покупку автомобиля у частного лица покупателю необходимо предоставить в банк следующие документы:

- Копии всех страниц паспортов покупателя и продавца;

- Заполненную анкету, в которой указаны данные о составе семьи, имуществе, которым вы владеете, образовании, доходах;

- Справку по форме 2-НДФЛ. В некоторых случаях вас попросят предоставить справку о доходах по форме банка;

- Технический паспорт автомобиля (ПТС);

- Свидетельство о регистрации автомобиля;

- Копию трудовой книжки покупателя автомобиля;

- Заключение технического эксперта СТО о состоянии автомобиля;

- Страховой полис КАСКО на весь период кредитования.

В некоторых случаях банк может потребовать и другие документы. К примеру, выписки с банковских счетов, полис обязательного медицинского страхования, разрешение супруги или супруга на автокредитование, информацию о поручителях и т.д. Рассмотрение заявки на получение кредита может занять от двух до десяти дней.

Кому могут отказать

Банк имеет право отказать в выдаче автокредита на покупку подержанного авто у частного лица, если:

- Покупатель не вносит первоначальный взнос;

- Имеет плохую кредитную историю;

- Отсутствие постоянного источника дохода;

- Низкий заработок, который не позволяет оплачивать кредит.

Альтернативное решение — потребительский кредит

Если автокредитование покажется вам слишком сложным и проблемным, то всегда есть альтернативный вариант. Вы можете оформить потребительский кредит, который выдается на любые цели. В таком случае покупателю не придется оформлять КАСКО, предоставлять пакет документов в банк. Процентная ставка тоже возрастет, но не намного. Это отличный вариант для покупки авто на вторичном рынке.

Мы собрали для вас перечень банков, которые кредитуют покупку автомобиля у частных лиц, а также указали ставки по автокредитам.

| Банк | Программа | Срок, мес. | Мин. процент (%) | Макс. сумма (руб) |

| Газпромбанк | «Без первоначального взноса» | 60 | 12,5 | 3 000 000 |

| ВТБ 24 | «Ягуар» | 12–60 | 13,5 | 6 000 000 |

| ВТБ 24 | «КИА» | 12–60 | 16 | 2 800 000 |

| Росбанк | На новый автомобиль | 6–60 | 13,9 | 5 000 000 |

| Локобанк | Под залог авто | 72 | 12,4 | 5 000 000 |

| Альфа-Банк | Новый автомобиль | 60 | 16 | 3 000 000 |

| Сбербанк | С государственным субсидированием | 36 | 10 | 1 000 000 |

Ставки по потребительским кредитам

| Банк | Процент (%) |

| ОТП Банк | 11,5 |

| «Ренессанс Кредит» | 11,9 |

| Альфа-Банк | 11,9 |

| Райффайзенбанк | 11,99 |

| «Восточный» | 12 |

| Совкомбанк | 12 |

| Сбербанк | 12,9 |

| ВТБ Банк Москвы | 12,9 |

| ВТБ 24 | 16 |

Плюсы и минусы кредитования подержанного авто

Не все банки готовы кредитовать покупку автомобилей у частных лиц. И даже если учреждение согласится предоставить такой кредит, то ставка по нему будет выше, чем на покупку автомобиля из автосалона. Так, например, ставка на покупку нового авто от официального дистрибьютора составляет 9 – 14%, то на покупку подержанного автомобиля у частного лица процентная ставка будет варьироваться от 10 до 16%.

Теперь подробнее рассмотрим плюсы и минусы кредитования на покупку авто у частного лица.

Источник https://nebogach.ru/credit/kak-vzyat-kredit-na-pokupku-avto-ot-chastnogo-licza/

Источник https://brobank.ru/kak-kupit-avto-v-kredit-u-chastnogo-lica/

Источник https://creditznatok.ru/article/avtokredity/pokupka-avto-v-kredit-u-chastnogo-litsa-poshagovaya-instruktsiya/