Что выгоднее: взять машину в кредит или накопить на неё?

Давайте рассмотрим три варианта покупки автомобиля: накопить, взять потребительский кредит и принять участие в программе льготного автокредитования. Все варианты рассмотрим в пятилетней перспективе.

Если от автомобиля зависит ваш заработок, то вариант «накопить» отпадает. Но и в этом случае необходимо просчитать, окупит ли затраты немедленное приобретение.

Итак, представим, что машину собирается покупать молодой мужчина. Его зовут Пётр, ему 25 лет. Он холост и живёт в Москве. Ежемесячно у Пети остаётся 21 500 рублей свободных денег. Также у него имеются накопления — 210 000 рублей. В планах — купить Renault Duster за 699 000 рублей.

Вариант 1. Взять льготный автокредит

Петя может принять участие в программе льготного автокредитования, так как он собирается покупать свой первый автомобиль, новый, российской сборки. По этой программе государство субсидирует десятую часть стоимости машины, прибавляя эту сумму к первоначальному взносу. То есть Пете потребуется взять кредит на меньшую сумму.

- 699 000 рублей — стоимость Renault Duster,

- 69 900 рублей — субсидия от государства (10% от стоимости),

- 161 400 рублей — первоначальный взнос,

- 8 600 и 40 000 рублей — полисы ОСАГО и КАСКО соответственно (на первый год),

- 467 700 рублей — сумма кредита,

- 14% — ставка по кредиту,

- 5 лет — срок кредита,

- 10 904 рубля — ежемесячный платёж по кредиту,

- 186 540 рублей — переплата за кредит.

Траты на покупку составят 864 240 рублей.

Также при расчётах нужно учесть годовые расходы на содержание и обслуживание автомобиля.

- 40 000 рублей — КАСКО (нужно оформлять в течение всего срока выплаты кредита);

- 8 600 рублей — ОСАГО;

- 2 550 рублей — транспортный налог;

- 7 000 рублей — техобслуживание;

- 51 000 рублей — бензин (предполагаемый годовой пробег — 15 000 км, расход топлива — 7,4 л на 100 км, стоимость бензина — 45,85 руб./литр);

- 18 000 рублей — прочие затраты (зимняя резина, сезонный шиномонтаж, мойка и т.д.).

За первые пять лет затраты на обслуживание составят 595 750 рублей. По 127 150 рублей за первые четыре года и 87 150 рублей за пятый (затраты меньше, так как не обязательно продлевать КАСКО на шестой год).

Итого за пять лет будет потрачено на покупку, кредит и обслуживание:

864 240 + 595 750 = 1 459 990 рублей.

В течение первых четырёх лет Петя будет тратить на выплату кредита и обслуживание автомобиля 21 500 рублей в месяц. В течение пятого года — 18 167 рублей в месяц. Разницу в ежемесячных платежах (3 333 р.) Петя будет откладывать под 8% годовых и к концу пятого года накопит 41 480 рублей.

Возьмите свои расходы под контроль!

Вариант 2. Потребительский кредит

Если Петя берёт потребительский кредит. Нет субсидии от государства, но КАСКО оформлять необязательно.

- 699 000 рублей — стоимость Renault Duster,

- 201 400 рублей — первоначальный взнос,

- 8 600 рублей — полис ОСАГО,

- 497 600 рублей — сумма кредита,

- 14% — ставка по кредиту,

- 5 лет — срок кредита,

- 11 635 рублей — обязательный ежемесячный платёж,

- 198 025 рублей — переплата за кредит.

Расходы на содержание автомобиля те же, что и в первом варианте, но без КАСКО, — 87 150 рублей в год или 7 263 рубля в месяц. 435 750 рублей за пять лет.

Напомним, что у Пети свободных денег в месяц 21 500 рублей. Эта сумма больше обязательного платежа по кредиту и расходов на обслуживание, значит можно увеличить ежемесячный платёж по кредиту на 2 602 рубля. Выплачивая больше, погасить кредит можно быстрее — за 46 месяцев. Переплата в таком случае сократится и составит 145 394 рубля.

В этом варианте за пять лет на автомобиль будет потрачено:

201 400 + 8 600 + 497 600 + 145 394 + 435 750 = 1 288 744 рубля.

После выплаты кредита Петя сможет откладывать под 8% годовых ту сумму, 14 237 рублей, которая раньше уходила на погашение долга. К концу пятого года за 14 месяцев будет накоплено 208 098 рублей.

Вариант 3. Покупка машины за собственные средства

- 699 000 рублей — стоимость Renault Duster,

- 8 600 — полис ОСАГО,

- 210 000 рублей — накопления,

- 30 000 рублей — годовые расходы на общественный транспорт (2 500 рублей в месяц),

- 19 000 рублей — ежемесячно Петя откладывает под 8% годовых,

- 5% годовых — уровень инфляции.

Недостающую для покупки автомобиля сумму Петя сможет накопить достаточно быстро: он вложит имеющиеся 210 000 рублей под проценты и ежемесячно будет добавлять 19 000. За это время стоимость автомобиля вырастет из-за инфляции и к моменту покупки составит (приблизительно) 780 000 рублей. В этом случае накопление необходимой суммы займёт 26 месяцев.

Общая сумма расходов на общественный транспорт — 67 500 рублей. Расходы на содержание автомобиля, как и во втором варианте, 87 150 рублей в год или 7 263 рубля в месяц. Расходы на обслуживание потребуются только три года из пяти, остальное время — расходы на общественный транспорт.

После покупки автомобиля Петя сможет ежемесячно откладывать 14 237 рублей под 8% годовых в течение 34 месяцев (до конца расчётного пятилетнего срока).

Итого за пять лет будет потрачено:

67 500 + 780 000 + 8 600 + 261 450 = 1 117 550 рублей.

Также к концу пятого года Петя накопит 540 680 рублей.

Сравнение вариантов покупки

Сравним все три варианта покупки автомобиля: накопить, взять потребительский кредит и принять участие в программе льготного автокредитования.

| Автокредит | Потреб. кредит | Покупка «за свои» | |

| Стоимость авто, руб. | 699 000 | 699 000 | 699 000 |

| Накоплено, руб. | 210 000 | 210 000 | 210 000 |

| Первоначальный взнос, руб. | 161 400 | 201 400 | — |

| Субсидия от государства, руб. | 69 900 | — | — |

| Сумма кредита, руб. | 467 700 | 497 600 | — |

| Процентная ставка, % | 14 | 14 | — |

| Платёж по кредиту, руб. | 10 904 | 14 237 | — |

| Срок погашения кредита, месяцев | 60 | 46 | — |

| Проценты по кредиту, руб. | 186 540 | 145 394 | — |

| Срок использования авто, месяцев | 60 | 60 | 34 |

| Расходы на общественный транспорт, руб. | — | — | 67 500 |

| Итоговые затраты, руб. | 1 459 990 | 1 288 744 | 1 117 550 |

| Остаток денег, руб. | 41 480 | 208 098 | 540 860 |

Подведём итоги

- Обычный потребительский кредит может быть выгоднее льготного автокредита. Необходимо учитывать дополнительные расходы, в данном случае — обязательное оформление полиса КАСКО.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

В каком банке лучше взять автокредит?

При покупке транспортного средства вам предстоят значительные расходы, а потому будет не лишним узнать, как можно свести к минимуму свою переплату. Сегодня мы расскажем вам о том, в какой банк лучше всего обращаться для того, чтобы получить самый выгодный автокредит для приобретения машины.

Куда обращаться лучше всего?

Однозначно ответить, в каком банке кредит будет более выгодным, а в каком нет – нельзя. Дело в том, что для каждого заемщика существуют свои критерии выгодности, которые могут отличаться от мнения экспертов.

Актуальные предложения по автокредитам:

| Банк | % и сумма | Заявка |

| ГАЗПРОМБАНК больше шансов | От 6,9% До 5000000 руб. | Оформить |

| ВТБ стоит тоже попробовать | От 6,9% До 7000000 руб. | Оформить |

| Совкомбанк Как вариант | От 11,9% До 1000000 руб. | Оформить |

| РОСГОССТРАХ БАНК Если везде отказали | От 11,9% До 3000000 руб. | Оформить |

| ЕКапуста А может лучше займ под 0%? | до 30 000 руб 0% первый займ на 21 день | Оформить |

Список МФО, выдающих небольшие первые займы под 0% →

К примеру, если вашему соседу одобрили большую сумму под низкий процент в ВТБ, то это вовсе не значит, что для вас будут такие же условия. Вполне возможно, что он является в этом банке зарплатным клиентом, и ему положены определенные привилегии, а если вы не подходите под данную категорию заемщиков, то для вас % будет повышенным.

Именно по этой причине нужно каждый случай рассматривать индивидуально, именно с теми моментами, которые важны именно вам. Для большинства важна величина переплаты, которая складывается из:

- суммы, взятой в долг,

- процентов, за пользование этими деньгами,

- срока для возврата задолженности,

- дополнительных расходов, связанных с выдачей и оформлением кредита, страхованием ТС и т.д.

Соответственно, выбирать нужно те предложения, которые предлагают наименьшую процентную ставку. И это вполне логично – чем ниже процент, который вам предлагают, тем меньше придется отдавать.

Для снижения своих расходов обращайте внимания на акции от официальных дилеров, узнать о них подробнее можно на официальном сайте выбранной вами марки или же в автосалоне от кредитных специалистов.

Двадцать банков с лучшими автокредитами

Где самые низкие проценты для покупки нового авто?

Здесь очень многое будет зависеть от того, какой именно автомобиль вы хотите приобрести – новый или поддержанный. Дело в том, что на разные транспортные средства банки предлагают совершенно разные программы, условия которых разительно отличаются.

Рассмотрим, для начала, новые автомобили. Их приобретение гораздо выгоднее, т.к. вы получаете совершенно “нулевое” ТС, которое имеет гарантию и может не только прослужить вам долгие годы, но и стать хорошим капиталовложением.

Какие есть программы:

- Генбанк – ставка от 0% для жителей Крыма, – от 1%, – от 3,9%, – от 5%, – от 7,9%,

- Солид Банк – от 8,99%, – от 9,75%,

- Банк Союз – от 12,2%,

- Банк Россия, РНКБ – от 12,5%,

- Банк Оранжевый – от 12,9%.

Как вы видите, здесь предлагаются достаточно низкие проценты. Однако, большинство из них предлагаются по партнерским программам, т.е. при покупке авто определенной марки. Поэтому если вам по душе 1-2 марки, которым вы точно доверяете, то не лишним будет почитать на официальном сайте производителя о наличии спецпредложений.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Льготная программа с государственной поддержкой

Еще в прошлом году в нашей стране действовала программа льготного автокредитования, при котором государство субсидировало часть процентной ставки. За счет этого расходы заемщика значительно сокращались, равно как и его платежи, что было очень выгодным.

В 2022 году такого проекта нет по причине снижения ставки рефинансирования от Центробанка, и общего уменьшения процентов по кредитам во всех банках РФ. Соответственно, рассчитывать на преференции в данном направлении не приходится.

Но возможность немного сэкономить все же есть, если вы будете покупать новый недорогой автомобиль впервые для себя или для своей семьи. Программ две, называются они – “Первый автомобиль” и “Семейный автомобиль”, рассчитанные на разные категории клиентов.

Важное условие – наличие прав, а также достаточной платежеспособности для покрытия расходов по кредиту. Льгота будет выражаться в предоставлении скидки в размере 10% от стоимости покупаемой вами машины.

Стоит отметить, что из госбюджета на реализацию данного проекта выделена строго определенная сумма, когда она окажется израсходована, получить скидку уже будет нельзя, так что стоит поторопиться. Подробные условия вы найдете в этой статье.

Кто выдаст выгодный кредит для покупки поддержанного авто?

Во всех компаниях, которые занимаются автокредитованием, обязательно есть предложения для покупки бу транспортного средства, при этом, они не особо привлекательны. Как правило, банки менее охотно предоставляют деньги на такую покупку, требуя повышенные первые взносы (от 30% и выше), а также предоставляя небольшие суммы на короткие сроки.

Что можем посоветовать:

- Генбанк – от 0% по программе авторассрочки,

- Солид Банк – от 8,99%, – от 9,75%,

- Банк Союз – от 12,2%,

- Банк Россия, РНКБ – от 12,5%,

- Банк Оранжевый – от 12,9%,

- Заубер банк, Энерготрансбанк, БыстроБанк – от 13%,

- Генбанк, Банк Финсервис – от 13,5%,

- Примсоцбанк – от 13,7%,

- Газпромбанк – от 13,75%.

На примере сравнивания ощутимо видно, что проценты стали гораздо выше. Причина заключается в том, что поддержанную машину сложнее продать в случае проблем с заемщиком, а потому банки заранее перестраховываются, и включают свои возможные издержки в ваш %.

Кроме того, большинство таких ТС продаются с рук у частных лиц, что для кредитора не является гарантом безопасности сделки. Если покупка происходит у официального дилера, шансы на одобрение и сокращение расходов будут более значительными.

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Что выгоднее – автокредит или потребительский кредит?

Здесь, опять же, нужно рассматривать данный вопрос с разных сторон. У каждого предложения есть как положительные, так и отрицательные стороны, давайте рассмотрим их подробнее.

- : является целевым, т.е. вам нужно подтвердить, что вы потратили деньги именно на покупку ТС. Есть множество акций от дилеров, позволяющих сэкономить, а также гос.программа по субсидированию. Из минусов можно отметить: дорогая страховка, обязательный первый взнос и оформление авто в качестве залога. : является нецелевым, т.е. вы можете получить любую сумму, которая соответствует вашей зарплате, и потратить часть на машину, а часть – на личные потребности. Не нужно вносить ПВ, страховка – дело добровольное. Из минусов – достаточно высокие проценты, которые ничем не субсидируются.

Иными словами, если у вас на руках уже имеется 40-50% от стоимости авто, и вам нужна лишь небольшая сумма на маленький срок, то выгоднее брать потребительский займ. Ваш автомобиль сразу будет принадлежать вам, страховку вы выберите сами.

А в том случае, если доходы у вас небольшие, на руках имеется только 10-30% от предполагаемой стоимости транспортного средства, то однозначно нужно брать автокредит. Так вы сможете получить низкий процент, чтобы не сильно переплачивать.

На что обратить внимание?

Прежде чем оформлять автокредит в банке на новый или поддержанный автомобиль, следует внимательно изучить имеющиеся предложения на рынке кредитования в вашем регионе. Для разных субъектов РФ условия могут сильно разниться, это следует учитывать.

Можно ли взять автокредит с плохой кредитной историей

Автокредит — привлекательное предложение для желающих купить авто, но не каждый заемщик похвастается идеальной кредитной историей. Поэтому вопрос: дают ли автокредит с плохой кредитной историей — волнует будущих заемщиков. Попробуем на него подробно ответить.

Как взять автокредит с плохой кредитной историей?

Взять автокредит с плохой историей можно, но на порядок сложнее, чем добросовестным заемщикам. Рассмотрим процедуру оценки заявки на ссуду:

- клиент подает анкету на получение кредита и документы. Как правило, это паспорт, копия трудовой и справка о доходах;

- банковский работник проверит правильность первоначального оформления анкеты и передаст на проверку андеррайтеру;

- андеррайтер запрашивает информацию о будущем заемщике в бюро кредитных историй (БКИ), в налоговой и пенсионном фонде. В России свыше 30 БКИ, и банки работают с большинством из них;

- из БКИ приходит отчет о кредитной истории заемщика, из которого андеррайтер получает информацию о добросовестности клиента: брал ли кредиты, выплачивал ли, имеются ли действующие ссуды и просрочки;

- на основании отчета из БКИ и принятой в конкретном банке стратегии оценки заемщика, андеррайтер принимает решение одобрить кредит или дать отказ.

Лидеры банковского рынка оценивают заемщиков скрупулезно, поэтому кредит на авто с плохой историей у них можно будет получить в том случае, если со времени просрочек по предыдущему кредитованию в жизни заемщика произошли кардинальные изменения к лучшему. Например:

- сильно продвинулись по карьерной лестнице;

- вырос доход;

- перешли на работу в стабильную или крупную компанию.

Если похвастаться такими изменениями не можете, то не стоит отчаиваться. Автокредит с плохой историей без отказа можно попробовать оформить в небольших или узкоспециализированных банках.

Конкурентная ситуация на банковском рынке высокая, клиенты достаются нелегко. Поэтому некоторые банки закрывают глаза на небольшие просрочки клиентов. При анализе заявки на автозаем также оцениваются доход, стабильность компании работодателя, стаж и другие параметры. Значит, есть шанс, что плюсы перевесят прошлые просрочки по кредитам.

Где взять автокредит с плохой кредитной историей?

Для оформления автокредита с плохой кредитной историей и просрочками можно обратиться в банк, дилерский центр или к брокеру.

Банки

Банки, дающие автокредит с плохой кредитной историей — Сетелем Банк, Восточный Экспресс Банк, Совкомбанк, Русфинанс и ЮниКредит Банк. Этот список сформирован на основе отзывов заемщиков, получивших в учреждениях ссуды. Но, как мы писали выше, для каждой новой заявки на заем решения принимаются индивидуально.

Дилерские центры

Подать заявку на кредит можно и напрямую в дилерском автоцентре. Большинство автоцентров как раз работают либо с Сетелем Банком, либо с Русфинанс Банком, которые лояльны к заемщикам.

Брокеры

Оказывают помощь в автокредите с плохой кредитной историей. Но если в Европе через брокеров проходят до 80% от кредитных сделок, то в России эта доля ничтожна по двум причинам: из-за высоких комиссий на услуги и из-за риска мошенничества. До сих пор существует много компаний, которые зарабатывают на отчаявшихся получить кредит людях: просят внести предоплату, а затем исчезают. Хорошо, если в итоге получите хотя бы список банков, выдающих автокредиты. Поэтому рассматривать вариант посредников следует в крайнем случае. Выбирайте проверенных специалистов с отзывами и репутацией.

Требования к заемщикам

В предыдущих пунктах мы рассказали, как получить автокредит с плохой кредитной историей. Теперь коснемся вопроса о требованиях к будущим получателям займа. По сути, они ничем не отличаются от требований к добросовестным заемщикам. Возраст 21–65 лет, российское гражданство и прописка. Пакет документов тоже потребуется стандартный: паспорт, справка о доходах и копия трудовой. В некоторых банках, например в Сетелем или Русфинанс, действуют программы кредитования по двум документам.

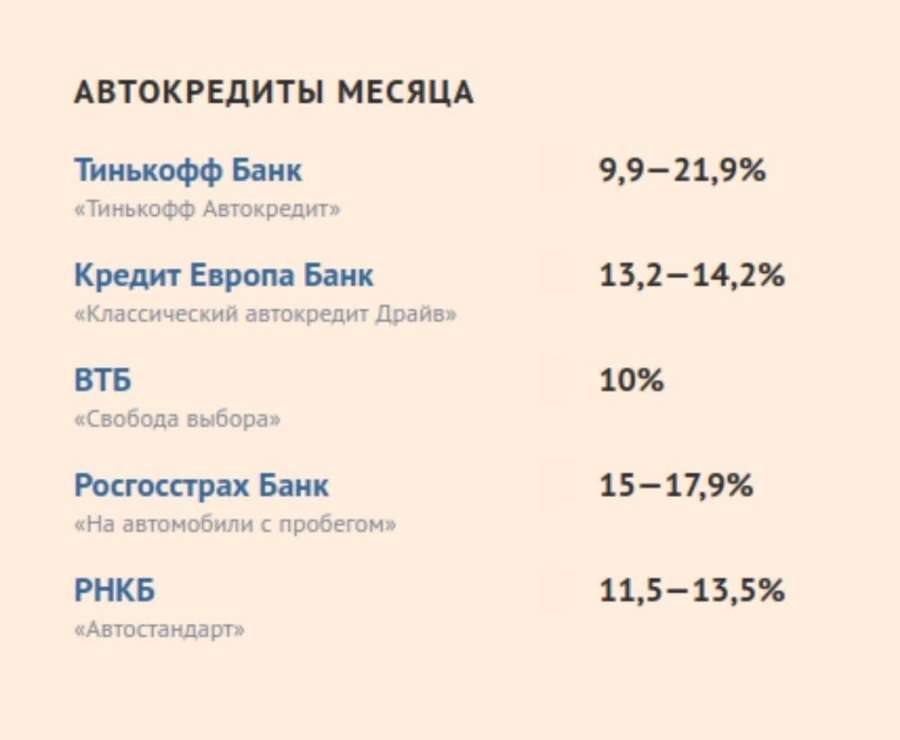

Условия кредиторов

Каждый банк имеет несколько программ автокредитования, поэтому в таблице даны минимальные и максимальные значения показателей.

Источник https://journal.open-broker.ru/personal-financial-planning/chto-vygodnee-vzyat-mashinu-v-kredit-ili-nakopit/

Источник https://kreditorpro.ru/v-kakom-banke-luchshe-vzyat-avtokredit-otzyvy/

Источник https://credits.ru/publications/avtokredity/mozhno-li-vzyat-avtokredit-s-plokhoy-kreditnoy-istoriey/