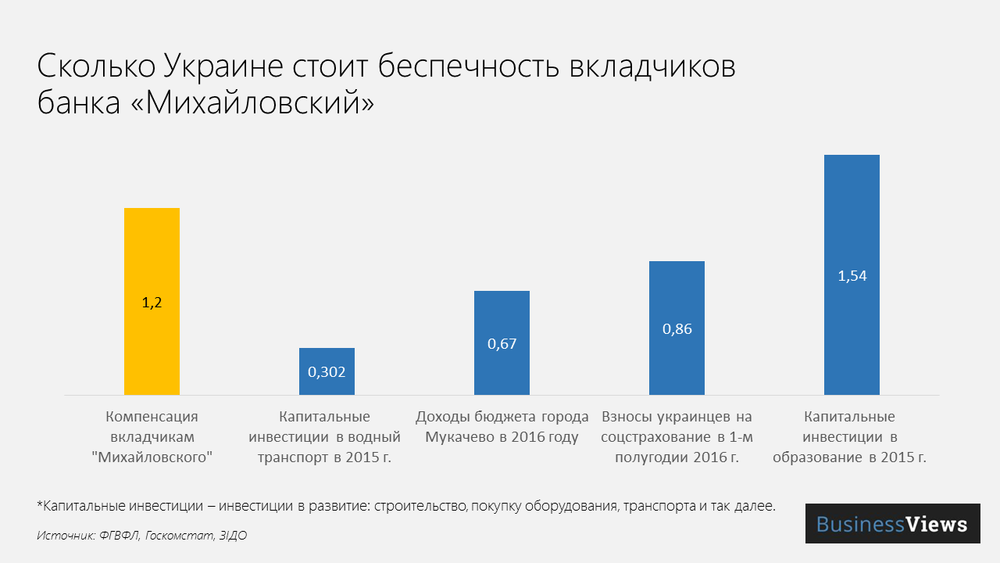

Беспечность вкладчиков “Михайловского” будет стоить украинцам 1,2 млрд гривен

Парламент принял закон, по которому ФГВФЛ компенсирует вклады обманутым вкладчикам вкладчикам «Михайловского».

Что случилось с банком «Михайловский»?

23 мая НБУ признал его неплатежеспособным . После этого стало известно, что часть вкладов оформлялись не на банк, а на ООО «Инвестиционно-расчетный центр» и ООО «Кредитно-инвестиционный центр». Получается, что в отделении банка вкладчики отдавали свои деньги другой компании, которая банком не является. Значит, эти деньги Фонд гарантирования вкладов вернуть не может

Но вчера Верховная Рада приняла закон, согласно которому Фонд вернет деньги пострадавшим от этой махинации.

Сколько денег придется выплатить обманутым вкладчикам?

Директор-распорядитель Фонда утверждает , что сумма выплат составит 1,2 млрд гривен. Деньги для этого у Фонда есть, обращаться за дополнительным финансированием к Минфину он не будет.

1,2 млрд — это чуть меньше, чем капитальные инвестиции государства в образование, то есть строительство и ремонт школ, закупку оборудования и так далее. Почти в два раза больше, чем ожидаемый доход бюджета Мукачево в 2016 году. Почти в полтора раза больше, чем взнос украинцев на социальное страхование в первом полугодии 2016 года.

Если выложить сумму в 1,2 млрд гривен в стопку купюрами по 100 гривен, то высота стопки будет равна 1,2 км.

Расходы Украины на компенсацию вкладов пострадавшим от аферы банка «Михайловский» и другие расходы

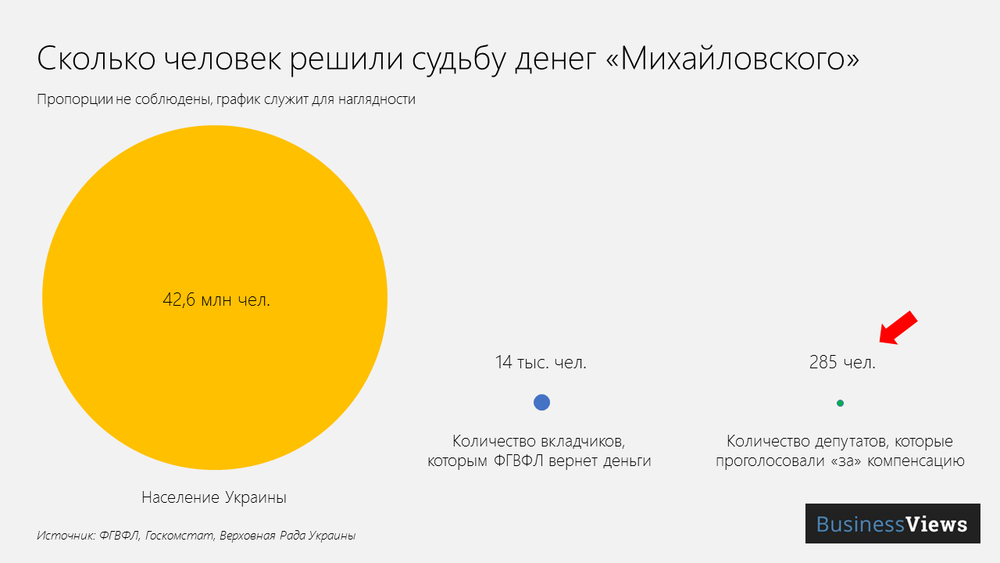

285 депутатов решили, что 42 миллиона украинцев ответят за невнимательность 14 тысяч вкладчиков

Дело не в нехватке денег, а в принципе. Каждый сам должен отвечать за свои деньги. Государство не должно возмещать убытки людям, которые не читают договор перед подписанием или ведутся на завышенные ставки. Но и в этот раз популизм победил.

Население Украины, количество пострадавших вкладчиков «Михайловского» и депутатов, которые голосовали за компенсацию денег

Кто самый большой популист?

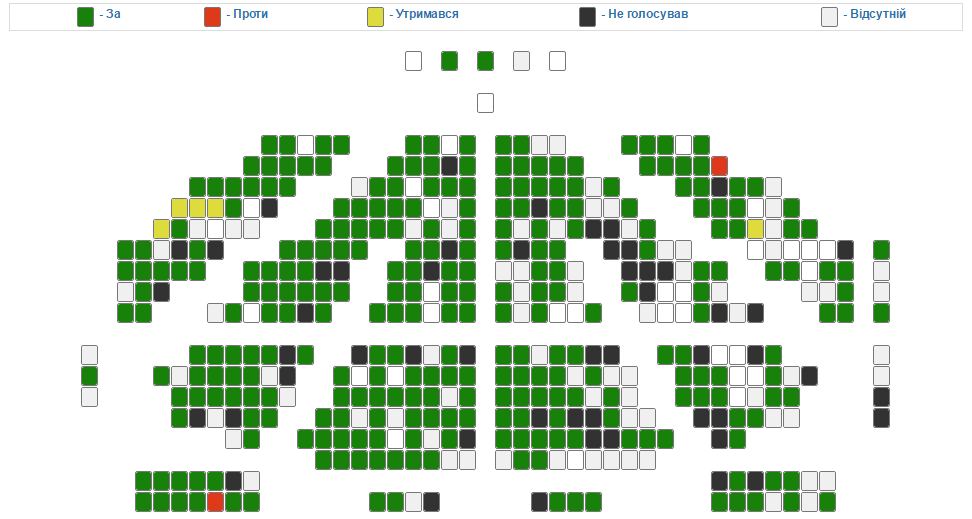

Ответ на этот вопрос даёт список проголосовавших . Семен Семенченко, Мустафа Найем, Алексей Порошенко, Андрей Тетерук, Татьяна Черновол, Борислав Береза, Олег Березюк, Надежда Савченко и еще много других людей, которые называют себя реформаторами.

Результаты голосования за закон №5390 о возврате денег вкладчикам «Михайловского»

В 2015 году парламент уже принял закон о реструктуризации валютных кредитов . Возможные потери банковской системы от такого шага составили бы 95 млрд гривен. Президент наложил на него вето и отправил в Раду со своими предложениями , депутаты не смогли преодолеть вето, поэтому закон отменен. Но в этот раз популизм победил — сам Порошенко и внес принятый вчера закон, он его точно подпишет.

Как быть вкладчикам «Михайловского»

Один из самых агрессивных банков страны больше не работает. Вчера НБУ вывел с рынка банк «Михайловский». Вскоре Фонд гарантирования вкладов объявит о начале выплат. В полном объеме еще на этапе временной администрации Фонд выплатит депозиты, срок которых уже закончился, и проценты по ним в сумме до 200 000 гривен. Под компенсацию попадают и деньги на текущих счетах.

Вот, что нужно знать и делать.

Когда начнутся выплаты?

Выплаты, как правило, начинаются через 20 рабочих дней после введения временной администрации. Временный администратор попытается найти банку инвестора. Если не получится, то его отправят на ликвидацию. После объявления о ликвидации Фонд гарантирования обязан выплатить компенсации в пределах 200 000 гривен всем вкладчикам банка. Независимо от того, закончился срок вклада, или нет.

Где получить деньги?

Список банков, где можно будет получить возмещение, объявят одновременно с датой начала выплат. Это будет один или несколько банков-агентов Фонда гарантирования.

Кому будут платить?

Фонд гарантирования компенсирует срочные вклады и депозиты физлиц до востребования, средства с текущих и карточных счетов, а также средства клиентов с неактивных счетов. Все это включая проценты, насчитанные по состоянию на 23 мая 2016 года. Сумма вклада должна быть не меньше 10 гривен. Максимальная сумма компенсации – 200 000 гривен.

Фонд не возмещает вклады в банковских металлах, деньги со счетов юрлиц, а также владельцев или топ-менеджеров банка. Выплаты не распространяются на вклады, ставшие залогом по кредитам и деньги, размещенные на привилегированных условиях.

А если у меня депозитный сертификат?

Все зависит от вида сертификата. Именные Фонд компенсирует, на предъявителя – нет.

Какие документы нужно взять с собой?

Писать какие-либо заявления в банк не нужно. Чтобы получить 200 000 гривен нужно принести в отделение банка только паспорт и код. Важно также убедиться в наличии своей фамилии в реестре вкладчиков. Для этого нужно позвонить или в колл-центр «Михайловского» или банка, выплачивающего компенсации. Но для начала нужно дождаться, пока Фонд не объявит о начале выплат.

Для получения вкладов по доверенности нужны:

Нотариально заверенная копия доверенности. В ней обязательно должна фигурировать фраза, что доверенное лицо имеет право «получать средства в любых финансовых и банковских учреждениях, а также возмещение средств по вкладам от Фонда гарантирования».

Оригиналы паспорта и кода.

Вклады по наследству выдадут при наличии:

Оригиналов паспорта и кода.

Нотариально заверенной копии документа о праве на наследство.

Заявления на выплату гарантированной суммы на правах наследства (на его основании вносятся изменения в реестр).

На этапе временной администрации заявление и копии документов подаются уполномоченному лицу Фонда. После начала ликвидации — в Фонд гарантирования вкладов.

А если изменились паспортные данные?

В таком случае нужно в любом работающем отделении банка «Михайловский» написать заявление на имя уполномоченного Фонда (временного администратора, или ликвидатора). И приложить справку из ЗАГСа о замене паспортных данных с указанием отредактированной информации.

Что делать, если сумма депозита больше 200 тыс. гривен?

Ждать. 200 000 такие вкладчики получат сразу (то есть в зависимости от срока окончания договора). На сумму, которая превышает 200 000 после объявления о ликвидации банка нужно подать кредиторские требования. Это — заявление на имя уполномоченного Фонда. Такие требования удовлетворяются в четвертую очередь за счет средств, полученных в результате продажи имущества банка. Выплаты не гарантированы.

А что если депозит в валюте?

Деньги выдадут в гривне по официальному курсу на момент признания банка неплатежеспособным. В случае с «Михайловским» – это 23 мая 2015 года. Вот вчерашние курсы: 25,12 грн/$; 28,18 грн/€.

Вне зависимости от суммы вклада, на руки можно получить не больше 200 000 гривен. Платят в гривне. Ограничение на выплату валютных депозитов (эквивалент 50 000 гривен в сутки на одного клиента) не действует. Лимит на выдачу гривневых вкладов (500 000 гривен в сутки на клиента) неважен. Эта сумма больше той, что компенсирует Фонд.

Минфин

Что делать и куда обратиться, если банк не возвращает вклад?

Многие граждане пользуются услугами финансовых организаций для того, чтобы получить доход с денежных средств. Если банк не возвращает вклад — что делать зависит от причины отказа. В большинстве случаев клиент может вернуть средства по первому требованию.

Возврат вклада из банка

Из-за сложной финансовой ситуации некоторые банки пытаются как можно дольше удержать деньги клиента на его счете. Отношения между вкладчиком и финансовой организацией регулируются гл. 44 ГК РФ.

Банки предлагают хранить у них деньги сроком от 1 месяца до 5 лет. Чем дольше срок, тем выше проценты. Гражданин имеет право требовать свои деньги обратно, даже если не вышло время, указанное в договоре. При досрочном снятии денежной суммы клиенту могут быть не выплачены дивиденды, о чем говорится в договоре с банком.

В ст. 189 ГК РФ указывается, что клиент в любое время может обратиться в финансовую организацию с требованием вернуть деньги или перевести их на другой счет в течение недели. Сотрудники банка не имеют право настаивать на том, чтобы вкладчик продлил договор.

Банк имеет право не возвращать вклад на следующих основаниях:

- возникло подозрение в легализации незаконного дохода;

- на паспорте есть сторонние отметки;

- документ, удостоверяющий личность недействительный;

- счет арестован судебными приставами.

В таких случаях клиенту необходимо устранить причины, по которым получен отказ, и повторно обратиться в финансовую организацию.

В каких случаях отказ в возврате вклада незаконен?

Банк не может отказать в выдаче средств по следующим причинам:

- отсутствуют наличные средства;

- для подозрений в легализации доходов нет весомых оснований;

- банк ссылается на внешние обстоятельства.

Сотрудники финансовой организации не могут отказать в возвращении депозита из-за коронавируса, просить продлить или перезаключить договор. Если в банке отсутствует нужная сумма, то она должна быть заказана через инкассацию. Финансовые организации могут попросить клиентов заранее предупреждать о снятии вклада, чтобы подготовить деньги.

Что нужно делать в случае отказа в выдаче вклада?

Для того, чтобы вернуть свои средства, гражданин должен предъявить удостоверение личности и договор. Требовать дополнительные документы сотрудники учреждения не должны.

Если служащие банка не соглашаются закрыть депозит и выдать нужную сумму, то клиент должен попросить их оформить отказ в письменном виде. В противном случае необходимо направить претензию руководству кредитной организации. Заявление составляется в письменном виде. Если сотрудники отказываются его принимать, необходимо направить документ заказным письмом с уведомлением.

Руководитель банка обязан рассмотреть заявление в течение 30 дней. По истечению этого срока клиенту должен быть направлен письменный ответ с мотивированным указанием решения. Если его не последовало, то гражданин может писать в вышестоящие инстанции с жалобой на нарушение его прав.

Куда жаловаться, если банк не возвращает депозит?

Клиенту банка предлагается несколько вариантов того, куда обратиться, если ему не возвращают средства.

Заявление на финансовое учреждение пишется в следующие инстанции:

Центробанк регулирует деятельность банков в России. Он следит за взаимоотношениями вкладчиков и кредитных организаций. Если права клиента нарушены, то ЦБ может не только заставить банк выплатить деньги, но и отобрать у него лицензию.

Направить жалобу в ЦБ РФ можно заказным письмом или через интернет-приемную на сайте. В обращении необходимо кратко и лаконично указать нарушения, допущенные банком. К заявлению прикладывается копия договора, претензии руководству банка и ответ на нее (при наличии).

Жалоба должна быть рассмотрена в течение 30 дней. Заявителю направляется письменный ответ на указанный в ней адрес. Если банк объявил себя банкротом, то возвратом средств начинает заниматься Агентство по страхованию вкладов.

Недовольный клиент финансовой организации может оставить свой отзыв на сайте банки.ру. Он не будет считаться официальной претензией, поэтому такой способ рекомендуется как дополнительная мера. На негативный отзыв обычно обращают внимание банки, которые дорожат своей репутацией.

Жалоба в прокуратуру пишется в случае, если действия сотрудников учреждения могут быть расценены как мошеннические. Заявление в госструктуру действенно при нарушениях законодательства.

Если обращения в другие инстанции не дали результата, то гражданин должен подавать иск в суд. Клиент финансовой организации может просить не только возврат вклада, но и компенсацию за использование его средств сверх положенного времени. При признании банка виновным в нарушении, суд может наложить на него штраф и обязать к выплате пени. В соответствии со ст. 98 ГПК РФ истец может просить и возмещение судебных расходов.

Как составить досудебную претензию?

Досудебная претензия пишется в письменном виде в 2 экземплярах. Один из них останется на руках у клиента банка, другой – в канцелярии организации. На первом экземпляре проставляется номер входящей корреспонденции и дата получения.

Образец досудебной претензии

Законодательством не установлен образец досудебной претензии.

В документе следует указать следующие сведения:

- сведения о заявителе, с указанием личных данных, адреса проживания;

- реквизиты договора;

- сумма и условия вклада;

- ссылки на нарушенные нормативно-правовые акты;

- требования к организации;

- список приложений.

Образец претензии можно посмотреть здесь. К заявлению прикладывается копия договора. Ответ на обращение клиент должен получить на электронную почту или заказным письмом на адрес, указанный в заявлении.

Если сотрудники банка отказываются в принятии претензии, то необходимо направить ее заказным письмом с уведомлением. Дата получения будет указана на почтовом отправлении. От нее отсчитывается срок, который дается представителям финансовой организации для рассмотрения заявления и принятия решения по нему. Например, 20 дней.

Обращение в суд

Клиент и банк заключают договор об открытии депозита. Отношения между организацией и гражданином попадают под закон «О защите прав потребителей». Если банк нарушает договор и не выдает денежные средства, то клиент может подать заявление в суд (ст. 17 Закона № 2300-1).

Гражданин имеет право направить иск в суд на свое усмотрение:

- по месту исполнения договора;

- по адресу юридической организации;

- по своему месту пребывания.

Иск может быть направлен по месту нахождения филиала банка, допустившего нарушения. Если требуемая сумма менее 1 000 000 руб., то госпошлина не оплачивается. От сумы, превышающей 1 000 000 р., высчитывается сбор в соответствии со ст. 333.19 НК РФ.

Образец искового заявления

В заявлении должны быть указаны следующие сведения:

- наименование суда;

- данные об истце;

- наименование банка, адрес нахождения филиала;

- реквизиты договора;

- нарушения со стороны банка;

- требования к ответчику;

- список приложений.

В иске рекомендуется указать нормативно-правовые акты, которые были нарушены финансовой организацией.

К заявлению прикладываются копии следующих документов:

- договора;

- досудебной претензии;

- ответа на жалобу от руководства банка.

Помимо возврата денежных средств истец может требовать возмещения убытков и неустойку. Последняя составляет 3% от вклада за каждый день просроченных обязательств (ст. 28 Закона № 2300-1). В договоре могут быть указаны другие санкции за невыполнение его условий.

Заявление в суд можно подавать как в случае, когда банк не выдает вклад в связи с окончанием срока, так и при досрочном требовании возврата средств.

Заключение

Таким образом, можно сделать следующие выводы:

- Вкладчик имеет право потребовать расторжения договора с банком и возврата средств в любое время.

- Финансовая организация обязана перечислить деньги на другой счет или выдать наличными в течение 7 дней после получения заявления.

- В договоре с банком могут быть прописаны санкции в виде снижения процентной ставки при досрочном прекращении договора.

- Если банк не возвращает вклад, то клиент может обратиться в суд.

Для составления искового заявления могут потребоваться юридические знания. Поэтому рекомендуется обратиться к профессионалам. Юристы дадут подробную консультацию, которая значительно увеличит шансы на быстрое возвращение денежных средств.

Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

1. Задайте вопрос через форму (внизу), либо через онлайн-чат

Доска объявлений

Справочная информация-адреса, телефоны и режим работы

Свежие записи

- Особенности компьютерной диагностики двигателя

- Подарите родителям счастливую старость

- С чем носить женские кеды в повседневной жизни

- Плюсы и минусы профессионального обучения

- Где можно смотреть онлайн трансляцию спортивных соревнований бесплатно

Статьи

В список вкладчиков банка «Михайловский», имеющих право на возмещение, добавлены более 10,5 тысячи человек

УКРАИНА, 3 ноя. — SV Development. Фонд гарантирования вкладов физических лиц сообщил, что внесены очередные дополнения в общий реестр вкладчиков банка «Михайловский», которые имеют право на получение гарантированной суммы возмещения.

В реестр включены еще 10 626 человек. Положенная им общая сумма возмещения составляет почти 100 миллионов гривен. Таким образом, гарантированная сумма к возмещению увеличилась до 1 миллиарда 327 миллионов. Обращаться за компенсациями своих вкладов вкладчики могут с сегодняшнего дня.

Согласно отчетам, полученным от банков-агентов, по состоянию на 16 октября из 46 622 вкладчиков, имеющих право на получение гарантированной суммы, средства получили 19 773 человека. Им было выплачено 1 миллиард 190 миллионов гривен, или 97 процентов от общей суммы возмещения.

Напомним, руководители банка «Михайловский» организовали мошенническую схему. Суть ее заключалась в том, что клиентам, приносившим деньги в банк, давали на подпись договора, согласно которым деньги вкладывались в сторонние структуры. После того как «Михайловский» обанкротился, оказалось, что несколько тысяч людей не имеют права на возмещение, поскольку их вклады размещены не в банке.

Вероятно, представители именно этой части обманутых вкладчиков сегодня пикетировали помещение Национального банка, а впоследствии заблокировали движение на Крещатике. Митинг начался утром с перекрытия дороги на углу улиц Банковой и Институтской. После неудачной попытки прорваться к Администрации президента вкладчики перекрыли Крещатик, жгли файеры, бросали дымовые шашки и устроили драку с полицейскими. В ходе стычки с правоохранителями один участник акции был задержан. О пострадавших в результате столкновений не сообщается.

Недавно владелец банка Виктор Полищук заявил, что незадолго до банкротства продал «Михайловский». И поэтому якобы не имеет отношения к мошенническим действиям в банке в последние дни его существования. Однако эту информацию опроверг Национальный банк, отметив, что она «не соответствует действительности и является манипуляцией со стороны господина Полищука, попыткой избежать уголовной ответственности за доведение банка до банкротства».

Согласно закону владелец финучреждения должен заблаговременно уведомить Национальный банк о намерении продать принадлежащую ему долю в банке, говорится в сообщении НБУ. Такое сообщение Нацбанк получил от господина Полищука только 23 мая 2016 года (в тот день, когда банк уже был признан неплатежеспособным), о чем свидетельствует отметка канцелярии регулятора. Мошеннические же операции были произведены ранее — еще 20 мая.

Виктор Полищук якобы продал свои доли в ООО «Экосипан» (компания, через которую он владел банком) 11 физическим лицам. Эти лица никогда не подавали документов в НБУ для совместного приобретения существенного участия. Доли каждого из «покупателей» — менее 9,9 процентов (согласно закону, «существенным участием» в банке считается доля не менее 10 процентов). Все договоры датированы 19 мая 2016 года.

Договоры купли-продажи поступили в Нацбанк только через три дня после отнесения банка к категории неплатежеспособных — 26 мая. Это 11 одинаковых договоров на две страницы каждый, заключенные с покупателями — физическими лицами, о большинстве из которых Нацбанку ничего не известно, кроме паспортных данных и места жительства. Единственное исключение — председатель правления Игорь Дорошенко (ранее ему принадлежало 3,9 процента акций банка, и он увеличил свою долю до 9,01 процента). Таким образом, председатель правления банка, назначенный владельцем, выступает покупателем доли в этом же банке.

Как быть вкладчикам «Михайловского»

Один из самых агрессивных банков страны больше не работает. Вчера НБУ вывел с рынка банк «Михайловский». Вскоре Фонд гарантирования вкладов объявит о начале выплат. В полном объеме еще на этапе временной администрации Фонд выплатит депозиты, срок которых уже закончился, и проценты по ним в сумме до 200 000 гривен. Под компенсацию попадают и деньги на текущих счетах.

Вот, что нужно знать и делать.

Когда начнутся выплаты?

Выплаты, как правило, начинаются через 20 рабочих дней после введения временной администрации. Временный администратор попытается найти банку инвестора. Если не получится, то его отправят на ликвидацию. После объявления о ликвидации Фонд гарантирования обязан выплатить компенсации в пределах 200 000 гривен всем вкладчикам банка. Независимо от того, закончился срок вклада, или нет.

Где получить деньги?

Список банков, где можно будет получить возмещение, объявят одновременно с датой начала выплат. Это будет один или несколько банков-агентов Фонда гарантирования.

Кому будут платить?

Фонд гарантирования компенсирует срочные вклады и депозиты физлиц до востребования, средства с текущих и карточных счетов, а также средства клиентов с неактивных счетов. Все это включая проценты, насчитанные по состоянию на 23 мая 2016 года. Сумма вклада должна быть не меньше 10 гривен. Максимальная сумма компенсации – 200 000 гривен.

Фонд не возмещает вклады в банковских металлах, деньги со счетов юрлиц, а также владельцев или топ-менеджеров банка. Выплаты не распространяются на вклады, ставшие залогом по кредитам и деньги, размещенные на привилегированных условиях.

А если у меня депозитный сертификат?

Все зависит от вида сертификата. Именные Фонд компенсирует, на предъявителя – нет.

Какие документы нужно взять с собой?

Писать какие-либо заявления в банк не нужно. Чтобы получить 200 000 гривен нужно принести в отделение банка только паспорт и код. Важно также убедиться в наличии своей фамилии в реестре вкладчиков. Для этого нужно позвонить или в колл-центр «Михайловского» или банка, выплачивающего компенсации. Но для начала нужно дождаться объявления о начале выплат.

Для получения вкладов по доверенности нужны:

- Нотариально заверенная копия доверенности. В ней обязательно должна фигурировать фраза, что доверенное лицо имеет право «получать средства в любых финансовых и банковских учреждениях, а также возмещение средств по вкладам от Фонда гарантирования».

- Оригиналы паспорта и кода.

Вклады по наследству выдадут при наличии:

- Оригиналов паспорта и кода.

- Нотариально заверенной копии документа о праве на наследство.

- Заявления на выплату гарантированной суммы на правах наследства (на его основании вносятся изменения в реестр).

- На этапе временной администрации заявление и копии документов подаются уполномоченному лицу Фонда. После начала ликвидации — в Фонд гарантирования вкладов.

А если изменились паспортные данные?

В таком случае нужно в любом работающем отделении банка «Михайловский» написать заявление на имя уполномоченного Фонда (временного администратора, или ликвидатора). И приложить справку из ЗАГСа о замене паспортных данных с указанием отредактированной информации.

Что делать, если сумма депозита больше 200 тыс. гривен?

Ждать. 200 000 такие вкладчики получат сразу (то есть в зависимости от срока окончания договора). На сумму, которая превышает 200 000 после объявления о ликвидации банка нужно подать кредиторские требования. Это — заявление на имя уполномоченного Фонда. Такие требования удовлетворяются в четвертую очередь за счет средств, полученных в результате продажи имущества банка. Выплаты не гарантированы.

А что если депозит в валюте?

Деньги выдадут в гривне по официальному курсу на момент признания банка неплатежеспособным. В случае с «Михайловским» – это 23 мая 2015 года. Вот вчерашние курсы: 25,2 грн/$; 28,27 грн/€.

Вне зависимости от суммы вклада, на руки можно получить не больше 200 000 гривен. Платят в гривне. Ограничение на выплату валютных депозитов (эквивалент 50 000 гривен в сутки на одного клиента) не действует. Лимит на выдачу гривневых вкладов (500 000 гривен в сутки на клиента) неважен. Эта сумма больше той, что компенсирует Фонд.

Комментарии — 137

+ +63 Andrey Trofimov 24 мая 2016, 9:25 #

Есть намного более надежные Банки, какой смысл вкладывать в подозрительные банки, а потом иметь весь этот «головняк»! Хотя народ ведется на %

Никогда не закончится- при имеющейся в Украине «банко системе»… Все банки в Украине изначально «затачиваются» под воровство депозитов. Единственный вариант- работоспособности системы по настоящему- это отмена НБУ постановы о невозможности гражданам Украины ( без лицензий НБУ) открывать счета в банках иных стран. ЕС в частности…

+ +8 pshix 25 мая 2016, 15:58 #

В ЕС под 0.05 % годовых захотят открыть депо не только лишь все, наш народ лучше здесь откроет под 27 %.

В Швейцариях депозиты вроде берут под -0,25% CHF, а раньше было -0,75% годовых,

Да, там отрицательные ставки.

Осмелюсь предположить, что нездоровых у нас много: Фортуна, Евро, Платина…

ПИБ, если ему рф так денег и не даст (а то уже сколько только обещают?)…

В Евро инвесторы пришли, ВЭБ уже почти договорились о продаже ПИБ Альфа груп… Фортуна? Эти не схлопнуться, подвязки в НБУ имеют, рефинанс им дадут. А вот в Трасте проверки за проверкой, Платинум на ладан дышит. Восток — банкрот, ведь счета Фоззи груп если не все арестованы, то скоро будут, как по уголовным прозводствам так и по искам ВТБ. Пивденный тоже сольют, Родин он уже свою часть продать хочет.

+ 0 Qwerty1999 24 мая 2016, 21:42 #

«ВЭБ уже почти договорились о продаже ПИБ»

т.е. раз «почти договорились», то ещё пару лет будут волыну тянуть по 5 тысяч гривен в сутки для физиков и полный кырдык по платежам юриков.

А долг по рефинансу НБУ на 467 млн гривен дядя будет погашать, так вроде дали ПИБу ещё на 721млн для полного счастья взамен на очередную бумажную докапитализацию на 1,8 млрд гривен.

А вы тут о Платине, в которой пока ограничений по платежам юрлиц не наблюдается, а уже целый день должники банка Михайловский осаждают все отделения Платины с пачками наличных…

Как только налоговики, прокуратура или економ отдел СБУ распечатки движений межбанковских счетов между михой и платиной возьмут, увидят передачу перед ВА всех вкусных портфелей кредитных тут и прийдет им конец. Арест счетов и девичья фамилия. А скоро по счетам МТСу и ПУМБу платить… ПИБ не положат никогда, или даже когда с Альфа груп не выгорит, что маловероятно, его выкупят для слияния с Ощадом или Укргазом. Скорее всего со вторым, ведь МинФин Украины слишком много счетов там имеет. Как и Минобразования, Минздравоохранения. Все дотации и субвенции указаных органов исполнительной власти идут со счетов ПИБ. А менять обслуживающий банк не выгодно. Как минимум, до конца года…

+ 0 Qwerty1999 24 мая 2016, 22:00 #

«Все дотации и субвенции указаных органов исполнительной власти идут со счетов ПИБ. А менять обслуживающий банк не выгодно. Как минимум, до конца года»

Надеюсь, что хоть всей исполнительной власти ПИБ проводит платежи, а то для частного бизнеса у него денег нет.

Хотя когда «закрывали» Крещатик, никого не волновало наличие счетов коммунальных предприятий Киева.

+ +8 NSV83 24 мая 2016, 9:29 #

Информационное агентство ЛИГАБизнесИнформ проанализировало результаты работы банков за І квартал текущего года и отметило уменьшение убытка по банковской системе в два раза

Банк Михайловский за отчетный период получил 85 751 млн. грн прибыли и вошел в ТОП-10 самых прибыльных банков Украины, заняв 6-ю позицию.

По мнению ЛИГИ, в плюс вышли банки, которые активно кредитовали население и экономику, зарабатывая на процентном доходе.

+ 0 mazaj 24 мая 2016, 11:45 #

+ +13 Qwerty1999 27 мая 2016, 18:28 #

«Дельта банк выдерживал набеги вкладчиков с октября 2014 по март 2015»

Я недавно открыл «Первый закон Кверти» и посвящаю его Эрику Хартману:

«Чем больше выдано рефинанса от НБУ, тем дольше укрбанк продержится.»

О это супер закон. Но есть и второй закон. Назовем его «Принцип Хартмана-Квэрти»

«Если зеленая жаба давит плохого парня, а он в фаворе у власти, то любому другому парню, хоть он праведник мира, писец полный наступит быстро, но вскоре плохой парень поимеет проблемы как Янукович»

«… средства с текущих и карточных счетов, а также средства клиентов с неактивных счетов. Все это включая проценты, насчитанные по состоянию на 5 апреля 2016 года.»

Я не понял, а % начисленные по 23 мая выплачиваться не будут? И я так понимаю, что ВА в банке отсутствует? По крайней мере на гор. линии говорят, что ВА у них нет и ждите инфу на оф. сайте.

+ 0 Юрий Аксенов 24 мая 2016, 11:11 #

+ +32 Qwerty1999 24 мая 2016, 11:42 #

«Ошибка, извините

исправлено»

Верим, сами такие.

В редакции минфина уже есть стандартная «болванка» для очередной публикации по очередному банку, влетевшему на ВА.

Ну ведь не писать 50 раз одно и то же — проще скопировать текст и заменить даты, названия банка и фамилию временного администратора.

ну пропустили одну дату — с кем не бывает.

+ 0 Юрий Аксенов 24 мая 2016, 12:34 #

+ 0 Vera Voronina 24 мая 2016, 14:37 #

+ 0 Юрий Аксенов 24 мая 2016, 16:08 #

+ 0 Юрий Аксенов 24 мая 2016, 11:12 #

Вам спасибо, хотя вариант с 5 апреля был не плох, на то время у меня там было большая сумма, чем на 23 мая.:)

Не коректный комментарий от минфина офф курсы валют не такие они установленые на 24 мая а ВА ввели 23, пусть люди хорошо прочитают законы а потом пишуть((

+ 0 Юрий Аксенов 24 мая 2016, 16:09 #

ПРИМЕР КОМПЕНСАЦИИ ДОЛЛАРОВОГО ВКЛАДА ПОКАЗАТЕЛЕН И НЕКОНСТИТУЦИОНЕН.

Предположим, в депозите было 5000 долларов США.

Фонд гарантирования проведет выплаты из расчета 25.2 гривен за доллар, что составит 126000 грн.

Теперь с этой суммой пойдем в обменник и попробуем купить доллары США.

Предположим, что курс обменника будет 25.5 гривен за доллар. Купить по этому курсу, если повезет, удастся всего 4941 доллар США. Еще снимут налоги: 2% в пенсионный фонд и 1,5% военный сбор, а всего — 3,5% от суммы 4941 долл.США. После уплаты налогов получим на руки 4768 долл. США.

Таким образом НАШ УБЫТОК ОТ МАХИНАЦИЙ ФОНДА С КОНВЕРТАЦИЕЙ ВАЛЮТ СОСТАВИТ 232 долл. США.

ДАННОЕ ОБСТОЯТЕЛЬСТВО ПРОТИВОРЕЧИТ СТАТЬЕ 41 КОНСТИТУЦИИ УКРАИНЫ, СОГЛАСНО КОТОРОЙ НИКТО НЕ МОЖЕТ БЫТЬ ЛИШЕН ПРАВА СОБСТВЕННОСТИ.

Маразм. Ваше желание хранить в валюте, не должно поддерживаться государством. Не должны гос. органы (которые ответственны за стабильность в стране) поддерживать не доверяющих нац. валюте.

Я рад, что Вас прокатили на обмене.

А украсть государству 2/3 части моих сбережений, заработанных за всю жизнь (имею в виду увеличение курса валют в 3 раза) — это нормально? Мало того, они ещё облагают налогами даже те доходы по вкладам, которые составляют всего лишь компенсацию инфляции, которую это самое государство и создаёт. Они отнимают те деньги, которые были давно заработаны и обложены налогом. А присвоение денег юрлиц, бывших вкладчиками банков? Какой у юрлиц выход? Сворачивать полностью предпринимательскую деятельность или уходить в чёрный нал? Лично я понимаю и поддерживаю теневиков. Доверять нашему государству — самое тупое из всего, что можно придумать. Даже вор-Янукович такого себе не позволял. Тот был вор, а эти — бандиты.

Честно, тупой обывательский бред. Желание дистанцироваться от процессов в государстве и не вникать в них и участвовать.

Жаль, что у нас таких большинство.

Не совсем, ЗДОРОВОЕ желание иметь резервный фонд или пассивный доход, для кого то накопить на крупную покупку…

И что это за резервный фонд, если он в грн?

Ни когда не считал резервы в грн после 2008г (максимум в спокойное время 30%грн/70%долл).

Беру в руки калькулятор- и понимаю, что я полностью правильно делал.

Или мне сознательно идти на валютный риск что-бы не «дистанцироваться» от процессов в гос-ве?

При желании можете ответить, в какой валюте у Вас лично сбережения? В 2013, 2014, 2015 и сейчас.

+ 0 Mirax ☆ 24 мая 2016, 23:55 #

Та не така вже й маячня. Рефінанси банкам мільярдами хто видавав наліво і направо, а потім похапцем їх пачками банкрутував? Тут до процесів в державі добре доклалися, у всіх рильце в пушку, не тільки в Пyтєнгів і Януків.

А что оставалось НБУ делать (воровали кроме того конечно).

Но если бы не выдавал рефинансы эти 70+ банков «лягли» бы в один день. Сразу. Это по классике.

Всё что сделал НБУ — это немного растянул (на 2 года), то что по ситуации в банковской системе должно было произойти в один день.

И конечно НБУ должен врать, что все кончилось, чтобы «алени» не вынесли всю банковскую систему. Реально же далеко не всё кончилось.

Я считаю, что будет закрыто еще 30+ банков. Но тут сложно назвать точное число. Может около 50.

+ +7 Andrey Trofimov 25 мая 2016, 6:02 #

Вы слишком многого хотите от народа. Увы другим он никогда не будет. Поэтому нужно уметь работать с тем материалом, который есть в наличии.

+ +12 Xotabi4 24 мая 2016, 20:31 #

(((((((( Мало того, они ещё облагают налогами даже те доходы по вкладам, которые составляют всего лишь компенсацию инфляции, которую это самое государство и создаёт. Они отнимают те деньги, которые были давно заработаны и обложены налогом. За это персональный респект и уважуха дяде яйценюху. Его заслуга на 100%

А ты вообще вкладчик банка? рад ты кого прокатили смотри чтоб с тобой такого не произошло залезут на форумы и пишут всякую чушь… потому что занятся не чим… люди в этой теме наоборот делятся с другими инфой или что можно сделать.

+ +39 Qwerty1999 24 мая 2016, 23:29 #

У меня 9 гривен там «зависло».

ВА компенсирует от 10 и выше — так что пострадал по полной.

Желая получить самый большой процент, по какому то негарантированному ничем вкладу «капитал»- это жадность.

И я думаю все, кто делал этот вклад риск осознавали. Чего ж теперь ноют?

Как и те, кто держал депозиты в грн- почему не долл.? Т.к. там % намного выше. Так будьте добры- отвечайте за свои валютные риски. Тут надо выбирать или 20% и риск грн или 6% и фиксация в долл.

А за потери при конвертации- так скажите спасибо, что и так гос-во гарантирует и отдает, хоть по 200тыс.

+ +11 Mirax ☆ 25 мая 2016, 0:10 #

Доларовий депо не завжди рятує від курсових ризиків. Ті, хто мали долари під фонд по курсу 8, в результаті трикратної девальвації вилізли за межі фонду. І по суті сиділи на грн депо під доларовий процент.

Так депозит в долл, не отменяет не лезть в «стремные» банки!, этого ничто не отменяет…

Разве что фонд начнет реально быстро все возвращать до 1 мес!

Вот тогда Вы и меня увидите вкладчиком в грн везде где дадут 30+% годовых.

Причем ныть что забираю в фонде не буду.

А так с выдачей за 2-3 мес- не выгодно, я считал.

Плохо считали. Разве что считали только по Михайловскому. А если вообще, то Фидо предлагал такие проценты, что потом чуть ли не полгода можно под ВА сидеть и все равно остаться в плюсе.

+ 0 Qwerty1999 25 мая 2016, 1:07 #

Я еще учел 10% девальвации за год (по прошлому году). Подождите осени, еще подрастет скорее бакс.

Считал и так и сяк… и надежный долл ПБ против в стремном через 5мес ВА и 3 мес ждать фонд в грн. и надежный грн-стремный грн и т.д…

Не помню уже под ставки какого банка из «стремных», помню что вывод был- не интересно, по сравнению с нормальными высокодоходными- ПБ или Альфой.

А вот если фонд начнут через месяц реально выдавать, почему нет?- я тоже тогда пойду в Платинум, Фортуна и т.д… Выгодно будет.

Так что на месте фонда я бы еще подумал, они там обещали ускорится до месяца- умно ли это.

+ +8 kos65 26 мая 2016, 11:49 #

+ 0 Andrey Trofimov 25 мая 2016, 20:19 #

Как говорил один умный человек: «Не спрашивай, что страна сделала для тебя, спрашивай, что ты сделал для страны».

А еще считай, что было бы с твоими резервами и сбережениями, если бы они были в грн.

Считаю- и прихожу к выводу, что никак не возможно, ну отсилы 30%грн/70%долл, а пока вообще 15/85, а может и от тех 15% разумней воздержаться.

А кому лучше было бы, от того, что я потерял бы часть средств? Стране- вряд ли.

А возможно не было бы этих потерь, если бы большинство не хранили бы деньги в валюте. Как думаете?

Иначе получается, все вместе мы за развитие Украины и за устойчивость гривны, а каждый в отдельности собирает валюту в матрац. А любые ограничения по валюте — «в штыки» принимает.

«если бы большинство не хранили бы деньги в валюте. Как думаете?»

-Дам честный ответ, как реально думаю:

Тогда гос-во увеличило бы внутренний долг и провело девальвацию. Бюджету бы полегчало, но деньги оттуда бы украли. Народ бы оставили на приемлемой планке (той же самой), просто увеличили бы масштабы воровства.

Ни мне ни государству- лучше бы не стало.

Тут надо начинать с другого конца.

Дядя, когда ты принёс деньги в ин валюте в банк ты осознавал все риски которые будут что если банк банкрот то деньги в гривне по курсу нбу на этот день, так что зачем сейчас писать сколько получишь и сколько купишь надейся как и я что за два меся ца курс доллара останется стабильным… мы знали на что мы идем хотя я сам считаю это неправильным деньги в валюте можете выдавать но хотя бы по курсу нбу на день выдачи средств через фгвфл. P.S.твои рассчёты тоже не верны обменники уже не берут не в пенсионный не за воееный сбор.какя цифра стоит на апродажу за ту и покупаешь

+ 0 Qwerty1999 25 мая 2016, 1:23 #

«ДАННОЕ ОБСТОЯТЕЛЬСТВО ПРОТИВОРЕЧИТ СТАТЬЕ 41 КОНСТИТУЦИИ УКРАИНЫ»

Сколько можно нести пургу, ссылаясь на Конституцию.

У вас на руках договор с банком, который вы подписали добровольно.

Если умеете читать, то прочитайте пункт, где вы обязуетесь внести на депозитный счёт в банке определённую сумму, т.е. вы добровольно передаёте свои деньги банку в обмен на его письменные обязательства вернуть их вам через определённый период с процентным доходом.

После передачи денег банку вы потеряли на эти конкретные денежные купюры своё право собственности а взамен получили всего-лишь бумажный договор (банковскую расписку).

+ 0 Qwerty1999 27 мая 2016, 18:35 #

Только она и не греет и не светит…

Налоги этим правом не заплатишь, в магазине детям молока не купишь и с женой в Египет не слетаешь рассчитавшись за турпутёвку какой-то дебиторской задолженностью.

А в остальном всё прекрасно.

«любое обобщение не верно, в том числе и это», (с) Бернард Шоу

Есть такая штука, называется факторинг, кредитование под залог счетов-фактур.

+ 0 Qwerty1999 27 мая 2016, 19:30 #

Факторинг есть кредитование товарных потоков. Это почти то же что и вексель.

Природа ФГВ это не товарно-денежные отношения. Но от этого природа займа не меняется. Ну и есть еще глава ГКУ — новация обязательств.

+ 0 Qwerty1999 27 мая 2016, 19:46 #

Мне всегда нравились ваши глубокомысленные теоретические изыскания (в простонародии — опусы), а вот как с практическим претворением их в жизнь.

Нынче жизнь пошла скучная.

Сегодня был в 2-х банках. Михайловский закрыт. Но ранее мне ОТП банк прислал кредитку. Я ее пока не активировал, держал в резерве. Сегодня в отделении ОТП банка написал заявление, чтобы прислали пин-код. Правда я еще надеюсь что Михайловский продолжит работу. Пока нужны еще заемные деньги. Ибо свои генерятся не так быстро.

Или вы о претворении в жизнь ГКУ. У нас ГКУ не соблюдается. У нас надо договариваться. Даже в суде.

Что можно сказать? Положили ещё один банк. Кстати, один из самых адекватных. Хоть и было в нем много манипуляций. Кстати, вот тот возвращённый 1 млрд грн 20 мая от финучреждений, который увеличил нагрузку на фонд компенсации вкладов, не поправил платежеспособность банка? Это ведь из-за этого миллиарда Михайловский признали неплатежеспособным?

Я же говорю, Вы ничего не понимаете. На бумаге дописали +1 млрд. в пассивам и 1 млрд. к активам. А вот деньги не зашли.

+ +27 Andrey M 28 мая 2016, 23:24 #

По моему с этим банком не все просто. Падающие банки бывает месяцами не выполняют своих обязательств, или выполняют не в полной мере и нацбанк там долго не появляется, а тут мгновенно ВА и это при том, что банк нормально работал…

+ +16 Xotabi4 24 мая 2016, 20:44 #

Ясен пень не просто. Я вот уже писал в соседней ветке как вчера пришел в отделение, всё работает, получил проценты по депо. Меня сегодня улыбнула новость. Мало того что у Полищука по беспределу отжали имущество, а теперь ещё собираются дело заводить по факту «сам все активы украл а потом переписал документы» Так улыбнуло по поводу я вспомнил байки как янык награбленые деньги вывозил грузовиками, а потом когда подсчитали прикинули, что это не возможно по физическим параметрам (высота, ширина, длина) то начали писать что он железнодорожными составами вывозил.

+ 0 юра антонов 24 мая 2016, 19:50 #

Ниче се новость! а они мне недавно (буквально неделю назад) предлагали кредит взять, если знали что проблемы — зачем предлагали?

Операция по переброске средств со счета ООО на текущие счета вкладчиков в предверии введения временной администрации являлась ничем иным, как желанием, с одной стороны, вывести из-под удара деньги, хранящиеся на счету юридического лица и не подлежащие возмещению, а с другой – изобразить возврат средств вкладчикам и снять с себя все обязательства. В этом случае страховой случай считался не наступившим, и страховая компания не обязана компенсировать возможные убытки.

Такая операция при самом беглом взгляде носит признаки мошенничества, а значит неминуемо будет признана «никчемной», т.е. не подлежащей исполнению. Впрочем, сам факт привлечения средств в стенах банка для неизвестного ООО – уже мошенничество в особо крупных размерах и предмет для разбирательства следователей…

Продублирую вопрос в другой ветке:

Я бы не был так уверен, в свете обратного вывода этих средств с р/с на текущие физ. лиц., даже внутри банка, (если я правильно понял пояснение НБУ).

1. На момент проводок банк был работающим?

— да, ВА ввели потом.

2. Были ли формальные основания у банка на отказ в проведении?

— нет, весь процесс на весь лярд соответствовал регламенту.

3. Даже, если и рассматривать как умышленную и никчемную операцию. Какая вероятность решения суда в пользу фонда?

— с нашими судами, весьма спорный вопрос.

4. С нашими судами, Вам не кажется весьма вероятным: что все обязательства перепихнут на фонд, как за текущие счета, и даже страховая не ляжет?

-мне кажется вероятным.

+ 0 Qwerty1999 25 мая 2016, 18:26 #

Можно и ответить, перечнем нарушений:

1. проведение проводок в неоперационное время (вечер пятницы, суббота) — по комментариям Дубинского было понятно, что в пятницу день НЕ ЗАКРЫВАЛИ.

2. по чьей инициативе деньги со счетов юрлица возвращались на счета физлиц — неужели досрочное расторжение договоров со всеми клиентами одномоментно — вопрос на каком основании. И есть ли документально зафиксированное основание расторжений — не понятно.

4. суды надо спонсировать — дешевле новую страховую замутить.

1. У ТОВ принявшей вклады, через посредника- Михайловский, р/с в Михайловском (проверил на сайте страховой в типовых договорах).

Внутрибанковские- разрешены.

2. « неужели досрочное расторжение договоров со всеми клиентами одномоментно — вопрос на каком основании.»

Уверен- именно так, а основания банк проверять не обязан.

3. Оптимистичный для фонда сценарий- 50/50.

У нас суд даже решение НБУ о не платежеспасобности банка, который давно на ликвидации умудряется отменять.

И главное, тоже дублирую ответ с другой ветки:

тут интерес спасти себя от ответственности, а сумма аферы 1 лярд.

Можно и до верховного суда дойти и «решать»…

««Пересчитывая деньги, судья удивленно говорит адвокату: -если я правильно вас понял, то мне теперь остается только причислить подсудимого прямо к лику святых. ».»

+ 0 Qwerty1999 25 мая 2016, 19:00 #

По судебной системе Украины я бы переформулировал пару вопросов с несколько другой точки зрения:

1. Кто знает, где сейчас бывшая звезда судебной системы — Родион Киреев?

2. Есть ли продвижение в деле о заказном убийстве харьковского судьи — нашли хоть что-нибудь — голову, исполнителя, заказчика?

3. по пункту 2 предлагаю чисто теоретически предположить стоимость заказа в долларах США — 20-50 тысяч, 100 тысяч, 500 тысяч и более.

А из цены вопроса и компиляции пунктов 3 и 2 может получиться неплохой микс…

3. чисто теоретически, судья дешево стоить не может, пусть 50 тыс…

Но их коллег данные факты, смотрю вообще не останавливают.

Скинуть пару ссылок на «защита злодеев- суд, и наглее уже некуда» из провинциальных новостей?

У нас это обычное явление, даже журналисты светят, но ничего потом не происходит.)

+ 0 Qwerty1999 27 мая 2016, 18:38 #

А по пункту №1 есть какая-нибудь информация…

Интересно, как оно сейчас живётся судье Родиону Кирееву и главное — ГДЕ?

Загорает в Крыму и судиться с Порошенко за лишение звания судьи…

Верховная Рада 5 февраля дала согласие на арест Родиона Киреева, который с июля 2014 года находится в розыске. По некоторым данным, он скрывается в Крыму.

Порошенко в январе 2016 уволил судью по делу Юлии Тимошенко Родиона Киреева. Киреев, согласно заключению Высшего совета юстиции, безосновательно изменил меру пресечения с подписки о невыезде на содержание под стражей для Юлии Тимошенко…

ЗАМЕЧУ, НЕ ЗА ПРИГОВОР.

+ 0 Qwerty1999 27 мая 2016, 18:57 #

Вот житуха у Родиона — уже третий сезон загорает на крымских пляжах и всё ему по-барабану.

правда не понятно, как можно три года безвылазно сидеть в РФ с украинским гражданством — неужели успел получить уже и российское.

Думаю нормальная житуха, пройдет время еще и статус судьи себе через суд вернет, и через суд розыск снимут…

А пока загорает.

+ +12 Qwerty1999 27 мая 2016, 19:15 #

А годы идут да и Юля ещё на коне.

так что ему загорать и загорать.

«правда не понятно, как можно три года безвылазно сидеть в РФ с украинским гражданством — неужели успел получить уже и российское.»

-Не удивлюсь, если он получил гражданство рф по решению печерского райсуда…

В ходе заседания 2 марта суд рассмотрел дело по иску Киреева к Порошенко, в котором экс-судья просил признать незаконным указ Президента, которым Киреев был уволен с должности судьи Печерского суда и лишен судейского статуса.

Адвокат Киреева Владимир Вак, представлявший его интересы в суде, заявил после завершения судебного заседания, что обжалует это решение в Верховном Суде Украины.

Киреев это тот кто «судил» Тимошенко?

Какой же он судья? Так, «пыль придорожная».

«Киреев это тот кто «судил» Тимошенко?»

«Какой же он судья? Так, «пыль придорожная».»

-Как видите он подал в украинский суд на Порошенко, который лишил его этого звания…

А что делать кредитчикам этого банка?

Перевожу как всегда раз в неделю на две кредитки суммы для погашения 20-го мая. Смски приходят что средства пришли. Захожу в онлайн банкинг, нужно ещё типа погасить ежемесячный платеж по кредиту до 23-го числа (всегда погашал с кредитки). И что я вижу.

У меня нет не одного текущего кредита.

Остались только кредитки, при этом на них странные какие-то суммы.

По показаниям онлайн банкинга, на кредтитках есть собственные средства, хотя они были процентов на 70 «пустые», а также уменьшены! кредитные лимиты, почти до мизира.

Открываю выписку. И смотрю. 19-го числа на карту поступила достаточно большая сумма (6К) и часть этой суммы ушло на полное закрытие кредита.

Я ещё могу поверить, что кто-то случайно пополнил чужую (мою) карту. Но чтобы автоматом после этого погасился кредит!

При этом, я 19-го лежал дома с температурой и к компу не подходил. И второе. Не было никаких смс.

С одной стороны хорошо, что погасился кредит и кредитки. Но зная банковско

С одной стороны хорошо, что погасился кредит и кредитки. Но зная банковские разводки, могу предположить что позже наступит счастье. И типа скажут, а пеня то уже набежала огого.

При этом я уже получается просрочил платеж, если не считать что кредит погашен

Что делать?

+ +1 Qwerty1999 25 мая 2016, 19:18 #

Немного подождать и заказать(получить) справочку от временного администратора об отсутствии задолженности…

а сейчас ограничиться сохранением скрин-шота этих уникальных страниц.

Слава богу успел (додумался) одну сохранить, тогда ещё не знал о временной администрации. С выписками.

А сейчас уже онлайн не работает

+ 0 Qwerty1999 25 мая 2016, 19:23 #

+ 0 Qwerty1999 25 мая 2016, 19:12 #

Тут возможны разные варианты…

Если ваш кредит погасили ошибочно чужими деньгами, то есть вероятность, что другому человеку на ровном месте удвоили сумму кредитной задолженности.

Деньги сначала поступили на кредитную карту. Это по идее допустимо, кто угодно по П2П сейчас может перевести деньги в пределах страны.

Но как мог дать чужой человек команду о списании средств с кредитки в счет погашения кредитного долга?

Да и опять же. Смс не было. Похоже мутняк полнейший.

Сейчас поискал.

Люди пишуть, что типа не знают куда теперь погашать свои кредиты. В банке либо молчат, либо направляют платить в левые фирмы.

+ 0 Qwerty1999 27 мая 2016, 19:19 #

Одна из таких левых фирм:

ТОВ «ФІНАНСОВА КОМПАНІЯ „ФАГОР“

ЕДРПОУ — 40202955

Директор — Журавель Александра Александровна

ИНН директора — 3162417385

Главного бухгалтера — нет.

Адрес: Киев, ул. Чигорина, дом 49

а дальше прикол — «помещение 82, офис 61» — и всё это в обычном жилом доме.

Туфта полная и как это юридические службы пропускают такие адреса.

+ +1 Qwerty1999 25 мая 2016, 19:44 #

Фонд гарантування вкладів фізичних осіб звертає увагу позичальників ПАТ «Банк Михайлівський» на необхідність погашати свої кредити тільки за реквізитами банку.

На сьогодні ПАТ «Банк Михайлівський» залишається єдиним дійсним кредитодавцем за укладеними раніше договорами.

Фонд зазначає: погашення усіх кредитів, виданих ПАТ «Банк Михайлівський», має здійснюватись на рахунки банку за реквізитами, наведеними нижче.

Реквізити для погашення кредитної заборгованості клієнтів в ПАТ «БАНК МИХАЙЛІВСЬКИЙ»:

Отримувач: ПАТ «БАНК МИХАЙЛІВСЬКИЙ»

Рахунок: 29092038619024

МФО: 380935

ЄДРПОУ: 38619024

Призначення платежу: погашення заборгованості по кредитному договору №… від…. (ПІБ, ІПН).

«19 травня 2016 року відбулося переуступлення прав вимоги за кредитами від первісного кредитора ПАТ «Банк Михайлівський» іншим фінансовим компаніям.

…

Фондом гарантування вкладів уже готується заява про вчинення кримінального правопорушення керівним складом та службовими особами ПАТ «Банк Михайлівський».»

Лучше думаю подождать.

Спасибо за ссылку!

Поделитесь опытом — Деньги зашли на счет после введения временной! Я знаю что нужно писать заявление о возврате платежа на имя временного администратора. Как в реальности — деньги вернут тем, кто прислал назад или нет? Сколько проходит времени?

+ +25 serega29 27 мая 2016, 3:38 #

НБУ признал банк неплатежеспособным только на основании того, что у него на текущих счетах клиентов появился 1 млрд. гр (опять же со слов НБУ, реальной цифры никто не видел). То есть, если завтра народ ломанется и положит в любой банк 1 млрд. гр. его тут же надо признавать неплатежеспособным, вводить ВА и объявлять банкротом?

Более того. Надо еще отжать все что шевелится.

+ 0 Qwerty1999 27 мая 2016, 18:45 #

Как известно, юрлицам ФГВФЛ возмещает не в самую первую очередь, поэтому если банку светит ВА и на коррсчёте сумма не превышает 100 млн гривен, а на счётах юрлиц зависли приличные суммы и в разы большие — почему-бы не замутить право уступки требования долга и взаимозачёты между юридическими и физическими лицами.

+ +13 Qwerty1999 27 мая 2016, 19:34 #

Меня больше волнует нанесение материального ущерба бюджету страны, а не перераспределение денежных средств между Кауфманом и Полищуком руками Дорошенко.

И зачем Дорошенко бронежилет и охрана — до сих пор не пойму.

Он же честный парень и даже в воровстве шапок не замечен.

Я за бюджет страны не волнуюсь. ОВГЗ напечатать и монетизировать не вижу проблем.

Насчет охраны здоровья Дорошенко. Хм… хороший вопрос. Ну во-первых, старт БМ в 2013 когда овощ был презиком, говорит о том, что Медведев мог творить все что угодно. Ну это… ладно… Во-вторых, Дорошенко наемный менеджер. Видимо… ну скажем так: у нас вдруг и министр и депутат может выброситься из окна на 25 этаже. Выбрасывание разумеется происходит с участием помощников. Помощники видимо… тоже наемные менеджеры. Зачем им быть ненужными свидетелями, вдруг потом и за ними пришлют помощников 2-ой очереди.

+ +16 Qwerty1999 29 мая 2016, 23:05 #

Я думаю, что Дорошенко не дорос до того уровня, когда надо готовиться к полёту из окна.

Он больше переживает за своих знакомых, которым ФГВФЛ может вернуть не всю сумму, а только в пределах 200 тысяч.

Вот для этих целей и бронежилет с частной охраной в придачу.

+ 0 FLASH1K 31 мая 2016, 3:07 #

В статье написано следующее: «После объявления о ликвидации Фонд гарантирования обязан выплатить компенсации в пределах 200 000 гривен всем вкладчикам банка. Независимо от того, закончился срок вклада, или нет.»

Интересует этот момент:

«Независимо от того, закончился срок вклада, или нет.»

Как я понял, все же имеет значение, закончился срок вклада или нет.

В документах ФГВФЛ указано следующее:

«17. Якщо строк дії договору закінчується після встановленого строку ТА, коли вкладник отримає свої кощти?

В період дії ТА, виплати здійснюються за договорами, строк дії яких закінчився, та за договорами банківського рахунку вкладників. Кошти повертаються у розмірі вкладу, включаючи відсотки, нараховані на день початку процедури виведення Фондом банку з ринку, але не більше 200 тисяч гривень. Виплати коштів вкладникам, термін дії договору яких ще не закінчився або закінчується після дії ТА, здійснюватимуться в період ліквідації, якщо не буде прийнято інших рішень стосовно способу виведення непл

+ 0 FLASH1K 31 мая 2016, 23:47 #

+ 0 Qwerty1999 8 июня 2016, 10:05 #

Делал не один человек, а на каждом отделении банка сотрудники Михайловского по своим договорам.

Трёх дней им хватило (пт, сб, вс).

Загадка очевидно сумма- неужели все 5000 вкладов были ровно по 200тыс? Ни больше не меньше.

Вот НБУ и «ляпсус» в своей байке допустил.

+ 0 Евгений Костик 5 июля 2016, 21:53 #

+ +12 kos65 8 июля 2016, 20:31 #

+ 0 юра антонов 8 июля 2016, 20:41 #

Сегодня получил довидку про стан рахунку №26200. 03

Цитую: Станом на 20.05.2016 року залишок на балансовому рахунку №26200. 03 становить 0,00 грн.

Виписка по особовому рахунку №26200. 03 за період з 20.05.2016 по 25.07.2016 р.… далі іде перелік операцій за 25.05.2016 року, які мені не зрозумілі, але є фраза «банк отримувач МИХ… Призн. платежу. Залучення коштів на депозит згідно договору 980. 94 від 20.05.2016 сим16. 18. 0 грн Надходження на рахунки за вкладами фізичних осіб»

Далі іде Реєстр д-ів по кредиту… і дається таблиця, мені, як не спеціалісту не зрозуміла.

Сегодня получил довидку про стан рахунку №26200. 03

Цитую: Станом на 20.05.2016 року залишок на балансовому рахунку №26200. 03 становить 0,00 грн.

Виписка по особовому рахунку №26200. 03 за період з 20.05.2016 по 25.07.2016 р.… далі іде перелік операцій за 25.05.2016 року, які мені не зрозумілі, але є фраза «банк отримувач МИХ… Призн. платежу. Залучення коштів на депозит згідно договору 980. 94 від 20.05.2016 сим16. 18. 0 грн Надходження на рахунки за вкладами фізичних осіб»

Далі іде Реєстр д-ів по кредиту… і дається таблиця, мені, як не спеціалісту не зрозуміла.

(ответить)

0

петро парх

27 августа 2016, 10:55

#

І що буде далі.

Закінчується довідка фразою:

ПОВІДОМЛЯЄМО, що банківські операції, в тому числі виплата коштів за цим рахунком, тимчасово обмежені, на строк до шести місяців з дня початку процедури ліквідації банку, у звязку з проведенням перевірки правочинів (у тому числі договорів), укладених Банком протягом одного року до дня запровадження ТА банку, на виконання вимог ст. 38 Закону України «Про систему гарантування вкладів фізичних осіб»

Підпис Нач. упр. опер. супров. заст. дир. Операц. Департ. О.М.Абрамова

+ 0 Vera Voronina 30 августа 2016, 9:49 #

Интересная цифра у вас на депозите 18. 0 грн.

вы хотели написать 0 грн? или 18 с N-м количеством нолей?

Источник https://businessviews.com.ua/ru/finances/id/kompensacii-vkladchikam-mihajlovskogo-1342/

Источник https://finans-info.ru/banki/kak-byt-vkladchikam-mixajlovskogo-internet-gazeta-zhizn-finansy/

Источник https://minfin.com.ua/2016/05/24/19553205/