Как открыть вклад

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Вклады — удобная и практичная банковская услуга, позволяющая хранить средства на специальных счетах. Банки устанавливают по ним доходность, в итоге вкладчик увеличивает свой капитал и уберегает его от влияния инфляции. Оформление вклада — дело пары минут. Самое главное — выбрать хорошую депозитную программу.

- Выбор программы

- Выбора банка

- Какие документы нужны, чтобы открыть вклад

- Как правильно сделать вклад в банке

- Как подтвердить наличие вклада в банке

- Закрытие депозитного счета

Рассмотрим, как открыть вклад, как выбрать лучший банк и саму программу. На Бробанк.ру представлены многочисленные банки, принимающие вклады от населения. В каждом по несколько депозитных программ с самыми разными опциями. Если сделать правильный выбор, вы получите хороший уровень доходности.

Выбор программы

Прежде чем внести вклад в банк, нужно определиться с основами — что это будет за банк, какой именно депозит вам необходим. Для начала разберемся с ассортиментом программ, так как практически все банки предлагают идентичную линейку продуктов этого направления.

Какие есть вклады:

- классические с самой высокой доходностью. То есть вы кладете деньги в банк и забываете о них на весь срок размещения. Ни пополнять счет, ни изымать с него деньги нельзя. Точнее, снимать можно, но все проценты будут потеряны;

- пополняемые. Идеальный вариант для тех, кто планирует делать накопления. В течение жизни депозита вы регулярно вносите на него средства, увеличивая размещенную сумму и как итог — доходность;

- с частичным снятием. Такие программы обладают более низкими ставками, так как предполагают частичное снятие средств со счета. Банк устанавливает неснижаемый остаток, до его лимита можно совершать расходные операции.

Так что, изначально определитесь, будете ли вы пополнять счет, нужно ли вам снятие средств. На основании этого и выбирайте программу. Сам же процесс открытия счета простой, все делается за один визит в банк. Более подробная информация — в материале Виды вкладов: как выбрать банковский депозит.

Еще один важный момент — как вы планируете получать начисленные проценты. Можно сделать регулярный перевод на привязанную ко вкладу дебетовую карту (раз в месяц, 3 месяца, квартал — условия могут быть разными). Если не планируете снимать проценты, можно сделать капитализацию, тогда они будут причисляться к основной сумме депозита, увеличивая ее.

Выбора банка

Это самое главное. Планируя открыть депозит в банке, обязательно рассмотрите предложения разных организаций. Причем обращайте внимание не только на продукты крупных банков типа Сбербанка и ВТБ. Топовые банки стандартно предлагают самые низкие ставки по депозитам. Поэтому оптимальнее выбрать другие, которые также надежные, просто несколько ниже по рейтингу.

- Сбербанк, Пополняй. Предлагает открытие депозита на срок 3 месяца — 3 года, минимальная сумма для открытия — 1000 рублей. Ставки зависят от суммы вклада и срока размещения. Проценты такие:

Это наглядный пример того, что крупные банки, занимающие лидирующие позиции по рынку, устанавливают меньшие проценты. Менее масштабные, но также крупные и надежные предлагают более интересную доходность.

При планировании открытия вклада рассмотрите предложение зарплатного банка. Обычно зарплатникам дают повышенные ставки, а сам вклад можно открыть в банкинге и пополнять его со своего действующего счета. Это удобно.

Какие документы нужны, чтобы открыть вклад

Если депозитный счет открывает действующий клиент, то ему вообще никакие бумаги не понадобятся. Даже в офис идти не нужно. Открытие вклада проводится через онлайн-банк за пару кликов. Сумма для открытия счета перечисляется с основного расчетного. Весь документооборот тоже будет электронным.

- если счет открывает родитель или опекун на своего ребенка, нужны его документы;

- если будет составляться доверенность, требуется присутствие доверенного лица и его паспорт.

Вкладчик может составить доверенность на любое лицо, которое получит доступ к управлению счетом. Доверенность составляется на месте при открытии вклада, в ней отражаются действия, доступные третьему лицу. Полная предполагает не только пополнение, но и снятие.

Как правильно сделать вклад в банке

Если счет открывается в том же банке, где и обслуживается ваш зарплатный или просто основной дебетовый счет, рекомендуем воспользоваться онлайн-открытием. Дело в том, что практически все банки повышают ставки таким вкладчикам, доходность будет выше.

Нужен доступ в интернет-банк. Входите в него, в разделе счетов выбираете открытие вклада, фиксируете нужную программу, срок заключения договора и сумму. После подтверждения эти деньги переведутся с расчетного счета на депозитный. При необходимости можете посетить банк и попросить предоставить договор об открытии вклада онлайн.

- Определиться, какие опции депозита вам нужны, выбрать подходящий банк и саму программу.

- Взять паспорт и посетить офис этого банка. При себе также нужно иметь сумму, которую вы планируете положить на счет. Банки всегда указывают на ее минимальный предел.

- Заключаете договор, вносите деньги на счет наличными через кассу. Все, вклад открыт.

Если рассматривать, какие документы дают при открытии вклада, то это сам договор, заключенный с банком, и приходный кассовый ордер. Это бумага, подтверждающая пополнение счета. Если в дальнейшем вы будете делать пополнение вклада через кассу, вам также будут давать приходные ордера, их нужно хранить на всякий случай.

Как подтвердить наличие вклада в банке

В некоторых ситуациях может требоваться подтверждение того, что у вас есть личные средства на вкладе. Например, это нужно для оформления каких-то государственных выплат, для подачи заявки на крупный кредит, ипотеку.

Если рассматривать документы, подтверждающие вклад в банке, то ими будут сам договор и выписка по счету. Выписку можете заказать в банке, обычно ее формируют раз в месяц. Там будет указано и состояние счета, и доходность, если она начислялась.

Закрытие депозитного счета

- закрытие по окончанию срока размещения. Просто забираете деньги через кассу, но нужно предварительно сделать заказ суммы. Для этого можете просто позвонить в банк по горячей линии;

- закрытие досрочно. В этом случае вкладчик несет потери, так как при расторжении договора раньше срока ставка пересчитывается по ставке вклада до востребования, а это обычно 0,1% годовых. Если проценты ранее выплачивались, они вычитаются из положенной к возврату суммы.

Мы рассмотрели, что нужно знать, открывая вклад в банке, как его открыть. На практике это простая процедура, счет регистрируется за один визит в отделение финансовой организации. Самое главное — это выбор банка и программы. И помните, что все вклады застрахованы: даже если с банком что-то случится, вы получите возмещение вместе со всеми начисленными процентами.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту admin@brobank.ru.

Комментарии: 5

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Открыл вклад онлайн в Русьнарбанке в 23-30 он был датирован следующим днём. Почему? Какие есть правила ЦБ?

Александр, здравствуйте. Вы оформили вклад в послеоперационное время. Как правило, операции, совершенные по окончании операционного времени, датируются следующим рабочим днем. Подробности можно уточнить в службе поддержки Руснарбанка по номеру +7 495 664 88 00.

Здравствуйте! Если я хочу открыть счет в иностранном банке («Цитадель»), какие условия и документы нужны?

Наталия, здравствуйте. Подробную информацию об услугах латвийского AO «Citadele banka» можно получить в службе поддержки: +37128660011 (написать в WhatsApp), info@citadele.lv (отправить письмо по электронной почте), facebook.com/bankaCitadele (обратиться к оператору в официальной группе банка в соцсети).

Как не дать банку запутать вас при открытии вклада и не потерять свои деньги

Галина накопила деньги на черный день и решила положить их в банк под проценты. Но менеджер банка уговорил ее на «более выгодное предложение». Через полгода ей срочно потребовались деньги, но вот получила она почему-то меньше, чем внесла изначально. Bankiros.ru расскажет, что произошло с Галиной, как не дать сотруднику банка ввести вас в заблуждение, и какими деньгами вам может это грозить.

Сколько можно заработать на банковском вкладе, и почему это самый надежный инструмент

Заработать неприлично много на банковском вкладе не получится. Депозит скорее рассчитан на то, чтобы уберечь деньги от инфляции и сохранить накопления. Средства на вкладе застрахованы государством. Если ваш банк имеет лицензию, то государство гарантированно вернет вам до 1,4 млн рублей. В некоторых случаях вы сможете получить до 10 млн. На деньги начисляется небольшой процент, а итоговую сумму вы всегда сможете узнать заранее.

Этим и спекулируют некоторые специалисты банков, делая вам «более выгодные инструменты для вложений». При этом вам не говорят, что деньги в этом случае не защищены, выгода совершенно не обязательна, а при досрочном расторжении договора вы получите от банка меньше, чем ему передали. О самых распространенных приемах расскажем ниже.

«Это как вклад, но доход выше и вы получите бесплатную страховку!»

Предложение заманчиво, но есть одно но – у банка нет альтернатив вкладу. В лучшем случае вам предложат накопительное или инвестиционное страхование. Как мы видим, страховка действительно есть, но она страхует вашу жизнь, а не деньги. Часто по таким полисам доходность не гарантирована. Максимум, что вам могут предложить – один процент доходности. Больше получится, если страховые агенты смогут вложить ваши деньги в правильные инвестиции.

Перед соглашением вам должны дать памятку со всеми рисками и особенностями страхования. Например, при инвестиционном страховании вас должны предупредить, что при досрочном расторжении договора вам вернут только часть средств.

Именно это и произошло с Галиной, вместо депозита она оформила инвестиционный договор страхования. Поэтому при оформлении ставки ей вернули только половину суммы. Если менеджер торопит вас с подписанием бумаг, лучше поищите другой банк или возьмите паузу для обдумывания.

«Наши клиенты выбирают ценные бумаги, чтобы приумножить капитал. Хотите попробовать?»

Скорее это психологическая уловка, чем правда. У многих банков есть лицензии брокеров и они могут открыть вам счет для биржи. Такой счет позволит приобрести паи, акции и облигации компаний. Иногда банки являются посредниками паевых инвестиционных компаний и предлагают вам приобрести долю в их акциях без открытия счета.

Ценные бумаги могут приносить прибыль больше, чем вклад. Но гарантий, что с вашими деньгами будет именно так, вам никто не дает. Тем более, чем выше возможная выгода, тем выше риск. Часто банки предлагают вам вложиться в свои векселя. А вероятность прогореть на них наиболее высока. Поэтому семь раз подумайте, прежде согласиться на такое предприятие.

Если вы хотите сохранить сбережения, стоит открыть вклад. Инвестиции созданы для тех, у кого есть финансовая опора и свободные деньги, которые можно потерять без ощутимого стресса для вашего бюджета.

«Вы инвестируете свои деньги в высокодоходные инструменты, при этом вложения будут защищены!»

Иногда банки предлагают вам комбинированный вклад: часть денег вы оставляете для вклада, а другую часть инвестируете в индивидуальное страхование жизни или структурные облигации. Самое интересное, что государство защитит только ту часть, которую вы отдали под депозит. Все остальное вы оформляете на свой страх и риск.

За таким предложением банка скрывается сразу несколько услуг с разными компании: вклад – с банком, страхование жизни – со страховой компанией, инвестиции – с брокером.

Перед инвестированием средств важно понимать, какую часть средств в какой продукт вы вкладываете. Какие риски и возможную доходность вы получите.

Как защититься от обмана при оформлении вклада?

Если вам рекомендуют продукт, про который вы ничего не знаете, возьмите паузу, чтобы все обдумать. Расспросите менеджера банка обо всех нюансах, заберите домой договор и прочитайте его в спокойной обстановке. Изучите все, что касается особенностей и рисков страховок и инвестиционных бумаг.

Эксперимент: положили на вклад доллары, евро, рубли и через месяц сняли. Сколько удалось заработать?

Финансовые аналитики говорят, что хранить наличные сбережения дома под матрасом — это самая неправильная инвестиционная стратегия. Почему? Потому что пока ваши доллары, евро или рубли лежат спрятанными дома, их медленно съедает инфляция. Я достала свою наличную заначку и в целях удовлетворения любопытства отнесла в банк под проценты. Через месяц сняла и посчитала, сколько удалось заработать на пустом месте.

Несу деньги в банк.

У меня уже есть небольшой опыт открытия и закрытия вкладов. Несколько лет назад я, сидя на работе в день зарплаты, зашла в интернет-банкинг и оформила два безотзывных онлайн-депозита (в долларах и белорусских рублях), потом с каждой зарплаты пополняла их на $50 и 50 рублей. Это было удобно: деньги, отправленные на безотзывный вклад, невозможно снять и потратить.

История с вкладами закончилась для меня в 2020-м на фоне резкого роста доллара и депозитно-валютной паники. Во-первых, всего за три месяца 2020-го доллар подорожал с 2,1 до 2,6 рубля, из-за этого мой рублевый вклад сильно потерял в долларовом выражении: на моем счету было отложено около 1000 белорусских рублей, которые в январе 2020-го можно было поменять на $470, а спустя три месяца на них можно было купить примерно на 20% меньше — только $380. Во-вторых, меня напугали слухи о том, что банки перестанут выдавать людям их вклады, сделанные в долларах и евро (слухи тогда не подтвердились). Вся эта ситуация оставила неприятный осадок, после которого я сделала вывод: мне проще покупать немного долларов и евро с зарплаты и хранить их дома в конверте. Правда, копить после этого уже особо не получалось: постоянно находились причины влезть в заначку.

Спустя два года я снова решаюсь открыть депозиты.

Раз речь идет про эксперимент, а не про желание заработать как можно больше на вкладах, вытаскиваю из заначки круглые суммы: $100, 100 евро и 100 белорусских рублей — во многих банках это минимальные суммы, с которыми можно открыть вклад. Еще 2000 российских рублей (это также минимальная сумма для открытия вклада) покупаю в кассе банка за белорусские рубли.

В апреле 2022-го курсы были совсем не такие, как сейчас. Евро, который можно было обменять на 2,9 рубля за штуку, тогда казался несправедливо дешевым, а сейчас поменять его хотя бы на 2,6 белорусского — уже счастье.

Сейчас в Беларуси работают 22 банка, практически каждый предлагает вклады для физлиц, у каждого из предлагающих — как минимум три варианта депозитов (у некоторых и все десять). Всего я просмотрела около сотни вариантов депозитов, чтобы выбрать самые выгодные среди краткосрочных вкладов. Увы, когда вклады уже были сделаны, оказалось, что выбрала не самые большие проценты, хотя однозначно одни из самых больших.

Итак, 11 апреля 2022 года мои деньги отправились.

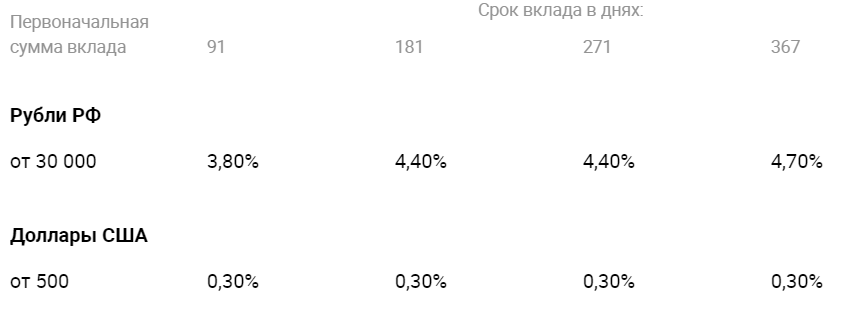

- $100 на вклад под 5,5% годовых в «Белагропромбанке»;

- 100 евро под 5,5% годовых в «Белагропромбанке»;

- 2000 российских под 20% в «Белагропромбанке»;

- 100 белорусских под 21% в «Банке БелВЭБ».

Все четыре вклада — безотзывные сроком на 35 дней. Если бы я не стала нести эти деньги в банки, а поменяла бы на доллары и занесла домой назад, 11 апреля у меня вышло бы $262.

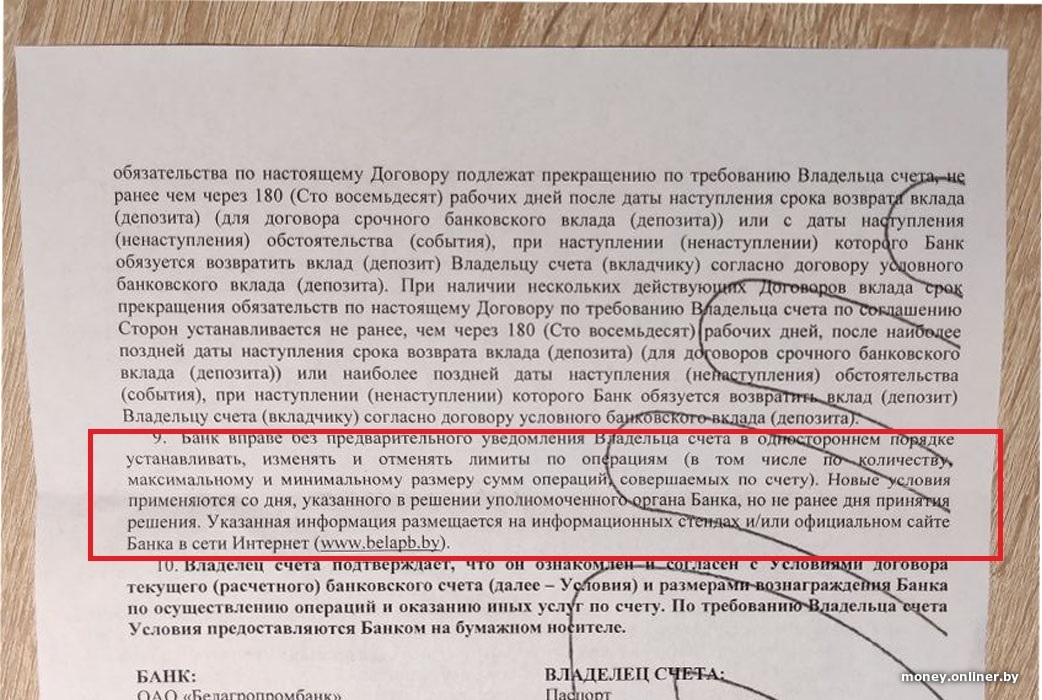

Договоры оформляются быстро, вопрос лишь в том, сколько человек перед вами будет в очереди. В документах из интересного — разве что прописанное право «Белагропромбанка» в одностороннем порядке «устанавливать, изменять и отменять лимиты по операциям». Причем о новых правилах банк будет сообщать не лично мне хотя бы через SMS — я должна буду сама отслеживать новости на сайте банка или приходить в отделение и читать информацию на стенде.

К чему вообще этот пункт в договоре? Если помните, в марте банки начали вносить лимиты на снятие иностранной валюты со счетов. В то время нам звонили недовольные вкладчики и возмущались: «Банк N отказывается вернуть мне весь вклад наличными. Мне сказали, что со вчерашнего дня не выдают наличными вклады в иностранной валюте больше $3000. Мне выдали $3000, а остальное перечислили на расчетный счет, с которого я не могу снять деньги, потому что есть ограничение на снятие. Мне предложили забрать вклад наличными белорусскими рублями, но что мне делать с чемоданом рублей?»

С тех пор (два месяца в наше время — огромный срок) ситуация много где поменялась, лимиты значительно изменились в позитивную для клиентов сторону. А если вы делаете такой же мелкий вклад, как я, то волноваться вообще нет смысла.

Вклады нужно снять строго через 35 дней. Иначе пролонгация — автоматическое переоформление еще на 35 дней без возможности досрочного снятия.

. и через месяц забираю

Примерно через месяц я свалилась с температурой, кашлем и соплями, но в телефоне выскочило напоминание: «Обязательно забрать вклад 16 мая». Поэтому встала с постели, выпила парацетамол, надела маску и поехала снимать свои вклады (если вы вдруг волнуетесь за здоровье окружающих — ПЦР у меня был отрицательный).

Итак, через 35 дней:

• со вклада в долларах мне отдают мои $100 + 1 рубль 14 копеек (проценты по вкладу составили 46 центов);

• со вклада в евро я забираю 100 евро + 1 рубль 18 копеек (проценты — 46 евроцентов);

• со вклада в российских рублях — 2000 российских рублей + 93 белорусские копейки (заработано процентами 30 российских рублей);

• со вклада в белорусских рублях выходит 100 рублей + 1 рубль 76 копеек.

Итого положив в банк на вклады сумму, эквивалентную $262, через 35 дней на пустом месте я заработала 5 рублей 1 копейку.

Какой вклад оказался самым выгодным

Ответить на этот вопрос не так легко. Давайте посмотрим на инфляцию за месяц и сравним ее с процентами, которые я заработала за 35 дней. Исходя из данных таблицы, получается, что самыми выгодными оказались вклады в белорусских и российских рублях.

| Валюта | Инфляция за апрель 2022 года | Сколько % я заработала на вкладе в этой валюте за 35 дней | Доход по вкладу с учетом инфляции |

| Доллар | 0,3% | 0,5% | 0,2% |

| Евро | 0,6% | 0,5% | минус 0,1% |

| Российский рубль | 1,56% | 1,9% | 0,34% |

| Белорусский рубль | 1,6% | 2% | 0,4% |

Однако не все так однозначно. Одно дело, если вы получаете зарплату в российских рублях (либо долларах или евро). Совсем другое — если вы за белорусские рубли покупаете российские специально для того, чтобы положить их на вклад. Я именно так и поступила ради эксперимента, купила 11 апреля 2000 рублей за 77 рублей. А те 2030 российских рублей, которые мне выдали в кассе банка 16 мая, я могла поменять на 63 рубля. А ведь вклад в российских рублях был с самыми высокими процентами — 21% годовых.

Напомню, я делала вклады на сумму, эквивалентную $262 на дату 11 апреля. Если бы после снятия вкладов с процентами я бы пошла в обменник и поменяла бы все-все деньги на доллары, 16 мая у меня вышло бы $268.

На самом деле эта история для меня оказалась не такой радужной.

После того как я сняла все вклады в кассе банков, я села на диванчик в коридоре, сделала фото — чтобы похвастаться прибылью в редакционном чате. После этого завернула банкноты в бумажную квитанцию и вместе с монетками закинула в сумку. Пару дней так точно забывала их выложить из сумки, а потом. то ли они выпали из сумки, то ли я их выложила сама и куда-то надежно спрятала.

Увы, бумажные деньги через неделю после снятия вклада я так и не нашла, остались только монетки на дне сумки — их я потрачу на кофе и выпью за мою печальную финансовую потерю.

Недавно финансовый аналитик, рассказывая про вложения в слитки золота, говорил, что единственный вопрос к инвестициям в золото — это как бы не потерять слиток. Я еще немного посмеялась: ну как можно потерять слиток. Видимо, точно так же, как и мне удалось это сделать с четырьмя снятыми вкладами. Подружка рассказывала, что ее бабка с дедом всю жизнь собирали деньги, прятали их в печке, а по осени дед забыл про спрятанный клад, закинул в печку дрова. и дальше вы сами понимаете, что произошло. Так бывает. В общем, может, и правда есть смысл хранить деньги не дома (или хотя бы не в сумке). По крайней мере, точно не все.

Какие проценты по коротким вкладам сейчас предлагают банки

Посмотрим, какие проценты предлагают банки по безотзывным вкладам на срок 35 дней: завтра положил — через месяц с хвостиком снял.

Источник https://brobank.ru/kak-otkryt-vklad/

Источник https://bankiros.ru/news/kak-ne-dat-banku-zaputat-vas-pri-otkrytii-vklada-i-ne-poterat-svoi-dengi-7419

Источник https://money.onliner.by/2022/05/22/vklady