Как открыть вклад

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Вклады — удобная и практичная банковская услуга, позволяющая хранить средства на специальных счетах. Банки устанавливают по ним доходность, в итоге вкладчик увеличивает свой капитал и уберегает его от влияния инфляции. Оформление вклада — дело пары минут. Самое главное — выбрать хорошую депозитную программу.

- Выбор программы

- Выбора банка

- Какие документы нужны, чтобы открыть вклад

- Как правильно сделать вклад в банке

- Как подтвердить наличие вклада в банке

- Закрытие депозитного счета

Рассмотрим, как открыть вклад, как выбрать лучший банк и саму программу. На Бробанк.ру представлены многочисленные банки, принимающие вклады от населения. В каждом по несколько депозитных программ с самыми разными опциями. Если сделать правильный выбор, вы получите хороший уровень доходности.

Выбор программы

Прежде чем внести вклад в банк, нужно определиться с основами — что это будет за банк, какой именно депозит вам необходим. Для начала разберемся с ассортиментом программ, так как практически все банки предлагают идентичную линейку продуктов этого направления.

Какие есть вклады:

- классические с самой высокой доходностью. То есть вы кладете деньги в банк и забываете о них на весь срок размещения. Ни пополнять счет, ни изымать с него деньги нельзя. Точнее, снимать можно, но все проценты будут потеряны;

- пополняемые. Идеальный вариант для тех, кто планирует делать накопления. В течение жизни депозита вы регулярно вносите на него средства, увеличивая размещенную сумму и как итог — доходность;

- с частичным снятием. Такие программы обладают более низкими ставками, так как предполагают частичное снятие средств со счета. Банк устанавливает неснижаемый остаток, до его лимита можно совершать расходные операции.

Так что, изначально определитесь, будете ли вы пополнять счет, нужно ли вам снятие средств. На основании этого и выбирайте программу. Сам же процесс открытия счета простой, все делается за один визит в банк. Более подробная информация — в материале Виды вкладов: как выбрать банковский депозит.

Еще один важный момент — как вы планируете получать начисленные проценты. Можно сделать регулярный перевод на привязанную ко вкладу дебетовую карту (раз в месяц, 3 месяца, квартал — условия могут быть разными). Если не планируете снимать проценты, можно сделать капитализацию, тогда они будут причисляться к основной сумме депозита, увеличивая ее.

Выбора банка

Это самое главное. Планируя открыть депозит в банке, обязательно рассмотрите предложения разных организаций. Причем обращайте внимание не только на продукты крупных банков типа Сбербанка и ВТБ. Топовые банки стандартно предлагают самые низкие ставки по депозитам. Поэтому оптимальнее выбрать другие, которые также надежные, просто несколько ниже по рейтингу.

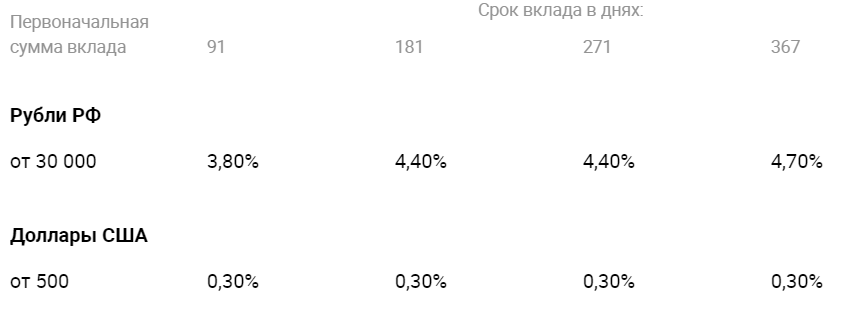

- Сбербанк, Пополняй. Предлагает открытие депозита на срок 3 месяца — 3 года, минимальная сумма для открытия — 1000 рублей. Ставки зависят от суммы вклада и срока размещения. Проценты такие:

Это наглядный пример того, что крупные банки, занимающие лидирующие позиции по рынку, устанавливают меньшие проценты. Менее масштабные, но также крупные и надежные предлагают более интересную доходность.

При планировании открытия вклада рассмотрите предложение зарплатного банка. Обычно зарплатникам дают повышенные ставки, а сам вклад можно открыть в банкинге и пополнять его со своего действующего счета. Это удобно.

Какие документы нужны, чтобы открыть вклад

Если депозитный счет открывает действующий клиент, то ему вообще никакие бумаги не понадобятся. Даже в офис идти не нужно. Открытие вклада проводится через онлайн-банк за пару кликов. Сумма для открытия счета перечисляется с основного расчетного. Весь документооборот тоже будет электронным.

- если счет открывает родитель или опекун на своего ребенка, нужны его документы;

- если будет составляться доверенность, требуется присутствие доверенного лица и его паспорт.

Вкладчик может составить доверенность на любое лицо, которое получит доступ к управлению счетом. Доверенность составляется на месте при открытии вклада, в ней отражаются действия, доступные третьему лицу. Полная предполагает не только пополнение, но и снятие.

Как правильно сделать вклад в банке

Если счет открывается в том же банке, где и обслуживается ваш зарплатный или просто основной дебетовый счет, рекомендуем воспользоваться онлайн-открытием. Дело в том, что практически все банки повышают ставки таким вкладчикам, доходность будет выше.

Нужен доступ в интернет-банк. Входите в него, в разделе счетов выбираете открытие вклада, фиксируете нужную программу, срок заключения договора и сумму. После подтверждения эти деньги переведутся с расчетного счета на депозитный. При необходимости можете посетить банк и попросить предоставить договор об открытии вклада онлайн.

- Определиться, какие опции депозита вам нужны, выбрать подходящий банк и саму программу.

- Взять паспорт и посетить офис этого банка. При себе также нужно иметь сумму, которую вы планируете положить на счет. Банки всегда указывают на ее минимальный предел.

- Заключаете договор, вносите деньги на счет наличными через кассу. Все, вклад открыт.

Если рассматривать, какие документы дают при открытии вклада, то это сам договор, заключенный с банком, и приходный кассовый ордер. Это бумага, подтверждающая пополнение счета. Если в дальнейшем вы будете делать пополнение вклада через кассу, вам также будут давать приходные ордера, их нужно хранить на всякий случай.

Как подтвердить наличие вклада в банке

В некоторых ситуациях может требоваться подтверждение того, что у вас есть личные средства на вкладе. Например, это нужно для оформления каких-то государственных выплат, для подачи заявки на крупный кредит, ипотеку.

Если рассматривать документы, подтверждающие вклад в банке, то ими будут сам договор и выписка по счету. Выписку можете заказать в банке, обычно ее формируют раз в месяц. Там будет указано и состояние счета, и доходность, если она начислялась.

Закрытие депозитного счета

- закрытие по окончанию срока размещения. Просто забираете деньги через кассу, но нужно предварительно сделать заказ суммы. Для этого можете просто позвонить в банк по горячей линии;

- закрытие досрочно. В этом случае вкладчик несет потери, так как при расторжении договора раньше срока ставка пересчитывается по ставке вклада до востребования, а это обычно 0,1% годовых. Если проценты ранее выплачивались, они вычитаются из положенной к возврату суммы.

Мы рассмотрели, что нужно знать, открывая вклад в банке, как его открыть. На практике это простая процедура, счет регистрируется за один визит в отделение финансовой организации. Самое главное — это выбор банка и программы. И помните, что все вклады застрахованы: даже если с банком что-то случится, вы получите возмещение вместе со всеми начисленными процентами.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту admin@brobank.ru.

Комментарии: 5

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Открыл вклад онлайн в Русьнарбанке в 23-30 он был датирован следующим днём. Почему? Какие есть правила ЦБ?

Александр, здравствуйте. Вы оформили вклад в послеоперационное время. Как правило, операции, совершенные по окончании операционного времени, датируются следующим рабочим днем. Подробности можно уточнить в службе поддержки Руснарбанка по номеру +7 495 664 88 00.

Здравствуйте! Если я хочу открыть счет в иностранном банке («Цитадель»), какие условия и документы нужны?

Наталия, здравствуйте. Подробную информацию об услугах латвийского AO «Citadele banka» можно получить в службе поддержки: +37128660011 (написать в WhatsApp), info@citadele.lv (отправить письмо по электронной почте), facebook.com/bankaCitadele (обратиться к оператору в официальной группе банка в соцсети).

Как выгодно открыть банковский вклад

Более чем за год снижения ключевой ставки средняя доходность банковских вкладов сильно упала. В конце 2019 года средняя ставка по вкладам в крупных банках превышала 6%, сейчас она опустилась до 4,4% (инфляция по итогам 2020 года прогнозируется при этом в 3,7-4,2%).

Учитывая вероятность нового снижения ключевой ставки, можно ждать и нового снижения ставок по вкладам, но столь драматичным оно уже быть не должно. При этом, по мнению главы Банка России Эльвиры Набиуллиной, вклады все еще остаются привлекательным инструментом для сбережений.

О том, когда и кому действительно выгодно открывать банковский вклад и на что нужно обязательно обратить внимание, рассказала «Российской газете» эксперт проекта Минфина России по финансовой грамотности Ирина Жигина.

В чем сейчас плюсы банковских вкладов

Нет выгодных или невыгодных инструментов. Есть инструменты, соответствующие вашей финансовой цели.

Традиционный банковский вклад (депозит) — специальный инструмент, предназначенный для формирования накоплений. В эпоху регулярно снижающейся ключевой ставки банковские вклады потеряли свою актуальность из-за доходности на уровне инфляции. Однако главным преимуществом вклада является надежность.

Плюсы депозитов состоят в том, что на законодательном уровне гарантируется возврат средств в определенный срок с выплатой начисленных процентов по договору, вклады до 1,4 млн рублей застрахованы Агентством по страхованию вкладов, депозит служит помощником в защите вкладов от нас самих и от инфляции.

При каких условиях стоит использовать вклад как основной финансовый инструмент

1. Если вы открываете вклад на срок до 12 месяцев. Например, если планируете купить машину через полгода, открывайте вклад на шесть месяцев. Если срок достижения вашей финансовой цели составляет от двух-трех лет, то выгоднее выбрать другие инвестиционные инструменты.

2. Если вы не умеете копить и откладывать деньги. Если вы планируете совершить крупную покупку и не хотите брать кредиты, откройте пополняемый вклад без возможности досрочного снятия денег. Пополняйте его каждый месяц и в конце срока сможете снять нужную сумму с процентами. Совет: обратите внимание на срок вклада — он должен совпадать со сроком вашей цели, чтобы не оказаться в ситуации, когда нужно покупать путевку на отдых, а снять деньги вы пока не можете по условиям договора.

3. Если вы формируете финансовый резерв. Финансовый резерв или подушка безопасности — это накопленная сумма денег, позволяющая прожить определенное время при неожиданной потере основного источника дохода или возникновении финансовых трудностей. Создавая финансовый резерв, нужно помнить, что важно иметь возможность быстро получить доступ к этим деньгам. Поэтому для хранения подушки безопасности хорошо подходят вклады и банковские карты. Их можно достаточно оперативно снять (важно, чтобы депозит давал такую возможность), начисляется небольшой доход, а государство гарантирует возврат.

4. Если вы плохо разбираетесь в инвестиционных инструментах. Самый простой и надежный инструмент, который поможет начинающему инвестору быстрее достичь целей, — это банковский депозит. На начальном этапе инвестирования важно выбрать вариант сбережения денег, который не будет вызывать негативных эмоций, а потом уже изучать и переходить к более доходным способам инвестирования.

5. Если ваш возраст более 60 лет. Рисковать сбережениями в таком возрасте уже нельзя, поскольку заново накопить в большинстве случаев будет просто нереально. Ищите специальные вклады для лиц пенсионного возраста — у банков часто есть предложения для пенсионеров с повышенными процентами, так вы сможете практически безрисково приумножить и сохранить свои деньги от инфляции.

На какие виды делятся банковские вклады

1. До востребования. Срок такого вклада не ограничен, и на него, как правило, в любой момент можно внести дополнительные суммы на счет, а деньги вкладчик может забрать по первому требованию. Однако проценты по такому виду вкладов обычно минимальны.

2. Срочный вклад. Деньги возвращаются по истечении определенного срока, который может составлять от одного месяца до нескольких лет. Срок вклада определяет величину начисляемых процентов: чем он больше, тем выше проценты. Особенность данного вида вклада в том, что если вы решите забрать деньги раньше установленного срока, то проценты за весь период вклада вам будут начислены на уровне минимальных, примерно таких же, как у вклада до востребования.

3. Валютный вклад. Можно открыть вклад в евро, долларах или мультивалютный. Сейчас по вкладам в валюте установлены совсем низкие проценты, по рублевым вкладам проценты выше, но также выше и уровень инфляции. При этом лучше открывать вклад в валюте цели. Если вы копите на квартиру в Москве, то открывайте вклад в рублях, а если хотите купить апартаменты в Испании, то копите в евро.

4. Пополняемые/непополняемые. Пополняемые вклады рассчитаны на тех, кто хотел бы пополнять депозит в течение всего срока действия, непополняемые дают возможность внести средства один раз — при открытии вклада. Как правило, проценты по вкладам с возможностью пополнения меньше, чем по непополняемым вкладам.

5. С капитализацией процентов/без капитализации. Если у вас открыт вклад с капитализацией процентов, то ежемесячно к основной сумме вклада будут прибавляться проценты. Таким образом применяется формула сложных процентов, за счет чего вы будете получать дополнительный доход.

Какие существуют подводные камни

Перед тем, как открыть вклад, обязательно проверьте, является ли банк членом системы страхования вкладов. Если нет, то вы рискуете потерять свои деньги. Проверить эту информацию можно на официальном сайте Банка России.

Размер страхования вкладов в банках, входящих в систему страхования вкладов АСВ, составляет 1,4 млн рублей с учетом капитализированных процентов. Если, например, с банком что-то случается — банкротство или отзыв лицензии, то вкладчик этого банка может вернуть накопленные деньги и проценты, но не более 1,4 млн рублей.

Стоит внимательно изучать договор: сотрудники банка могут навязать вам другие продукты (например, инвестиционное и накопительное страхование жизни, участие в программе негосударственного пенсионного страхования или индивидуальный инвестиционный счет) под видом депозита.

Такое явление называется мисселингом. Как правило, банки могут предлагать своим сотрудникам дополнительные премии за продажу дополнительных продуктов. Поскольку в России вклад остается наиболее популярным продуктом, то и другие продукты и услуги часто маскируют именно под него, пользуясь тем, что многие не читают договор, который подписывают. Для вкладчиков это может обернуться денежными потерями: при истечении срока своего якобы «вклада» они могут узнать, что новый продукт имеет другие условия, а значит, можно остаться не только без прибыли, но и лишиться части собственных средств.

Потенциальная доходность по всем этим продуктам может оказаться выше, чем по депозитам. Однако доходность по ним не гарантирована, а средства не застрахованы. Именно поэтому важно внимательно читать договор. Обратите внимание на то, с кем вы заключаете договор — с самим банком или с другой организацией. При открытии депозита (вклада) договор вы подписываете именно с банком, а не со страховой компанией, НПФ или брокером.

Что необходимо знать перед тем, как сделать банковский вклад

Прежде всего, нужно понять, какие цели стоят перед человеком, открывающим вклад. А также какой суммой он обладает — говорит Сергей Кокотов, менеджер проекта Банка Оранжевый.

Если это банальное желание найти самый большой процент на рынке, то лучше инвестировать в ценные бумаги с адекватным управляющим, поскольку заработок там будет выше при сравнимых уровнях риска. А если это создание резервного фонда или сохранение капитала на пенсию, то здесь банк должен быть надежным и по меньшей мере защищать средства от инфляции. Ниже мы озвучили несколько основных вопросов и ответов на тему того, как сделать банковский вклад правильно.

Как правильно выбрать банк, и что должно вызывать подозрение?

Выбор банка представляет собой анализ его текущей ситуации на рынке, а также соответствие целям и задачам вкладчика.

• Банк должен иметь лицензию на осуществление банковских операций.

• Сведения о банке должны быть размещены на сайте ЦБ, чтобы их можно было проверить.

• Хорошо, если банк имеет рейтинг, присвоенный специализированным рейтинговым агентством, а не отзывами и, так называемым, «народным рейтингом». Это не показатель.

• Банк должен входить в систему страхования вкладов (информация об этом должна быть доступна).

Стоит проверить состав собственников банка и поискать информацию о них. Подозрение могут вызвать собственники иностранного происхождения, судимые или фигуранты сложных судебных процессов. От собственника зависит, какую политику проводит банк, поэтому важно, чтобы у него был хороший бэкграунд.

Стоит уделить внимание наличию электронных способов документооборота (интернет-банк, мобильное приложение), а также уровню сервиса в отделениях. Далеко не каждый банк может похвастаться отсутствием очередей и комфортной, «душевной» обстановкой. Эти элементарные правила безопасности позволят понять вам, как сделать банковский вклад и не ошибиться в выборе.

Делать вклад в один банк или в несколько?

За рубежом практика страхования вкладов не распространена. По статистике люди хранят не более 10% активов во вкладах: это удобно, к деньгам есть быстрый доступ, но доход едва покрывает инфляцию. В нашей стране ситуация иная: люди большую часть капитала размещают во вкладах нескольких банков, ищут где выше ставка, перекладывают из одного вклада в другой, суетятся. Это связано с низкой финансовой грамотностью населения. Часто суета и погоня за выгодой не приносят результата, потому что используются не адекватные для ситуации инструменты.

Лучше использовать один банк, надежный для клиента, с максимально удобным доступом к деньгам (в т.ч. через интернет и мобильный банк). Остальные деньги стоит инвестировать в другие инструменты: ценные бумаги, недвижимость, бизнес или искусство. Важен принцип диверсификации, т.е. распределения средств по разным активам. Как бы вы не любили банки, однообразный подход не удовлетворяет принципам безопасности, которые заключаются в распределении активов.

Повышайте финансовую грамотность и банки вообще могут перестать быть интересными с точки зрения хранения средств, которыми вы не пользуетесь. Следовательно, вопрос о том, как сделать банковский вклад отпадёт сам собой.

От какой суммы имеет смысл делать вклад?

В банке можно хранить любую сумму. Но нужно понимать цели, которые преследует клиент. Базовые основы финансовой грамотности – это иметь сумму, равную 6-месячным тратам. Не зарплату за 6 месяцев, а именно траты. Поскольку некоторые люди расходуют меньше средств, чем зарабатывают. Считается, что такой размер капитала позволит, не меняя уровня жизни найти новую работу, в случае чего. Ведь при её потере большинство из нас вынуждены продолжать содержать себя и оплачивать текущие расходы и кредиты.

При этом начинать формировать такой резерв нужно с небольших сумм, постепенно, в течение нескольких месяцев (или лет). Но лучше не растягивать, потому что жизнь непредсказуема. Не стоит думать, что небольшой заработок – это препятствие для формирования резерва. Это заблуждение, что нужно сначала много получать, а потом только начинать откладывать. Стартовать нужно с малых сумм (в качестве тренировки и выработки привычки) и тогда с большими суммами будет проще.

На какой срок отдавать деньги банку?

Срок вклада имеет значение лишь в сравнении со ставкой. Если клиенту нужно лишь передержать деньги до покупки недвижимости, стоит открыть короткий вклад. Но если клиент нацелен на заработок – нет ничего плохого в долгом сроке. Тут важнее сам процент ставки и наличие возможности по снятию/пополнению.

Если вы готовы пустить в работу деньги на более долгое время по повышенной ставке – пожалуйста. Но если вы намерены пользоваться деньгами, которые вносите на вклад, тогда скорее важен не срок, а снятия и пополнения средств без комиссии. Разумеется, ставка по таким вкладам ниже. Поэтому каждый должен понимать свои задачи и цели, прежде чем сделать банковский вклад.

Какая процентная ставка является разумной?

Процентная ставка – величина изменчивая. Она зависит не от желания конкретного банка, а от очень многих факторов. Прежде всего – от ключевой ставки ЦБ и ситуации на рынке банковских услуг. Естественно вам необходимо понимать, какова ключевая ставка и также какова средняя ставка по рынку. Если ставка по вкладу заметно превышает среднерыночные показатели – это сигнал к более осторожному отношению, поскольку банк может испытывать определенные сложности.

При этом, часто бывает так, что банки предлагают довольно высокую ставку для действующих клиентов или для тех, у кого вот-вот заканчивается вклад. Это нормальная ситуация: таким образом он удерживает вкладчиков, что гораздо выгоднее, чем привлекать новых. Поэтому есть смысл сравнить условия по вкладам для тех, кто впервые открывает вклад в банке и для тех, кто уже является клиентом. Подозрение должны вызывать как раз высокие ставки для новых клиентов, а не для действующих.

В завершение отмечу, что банковская система в РФ в данный момент меняется. Сокращается количество банков (с более 800 до менее 500 за 5 лет), ужесточаются требования ЦБ к действующим банкам. Это приводит к формированию более качественного банковского сектора. При этом, прежде чем сделать банковский вклад, стоит понимать, что банк – лишь один из инструментов для сохранения средств. И не стоит думать, что средства, инвестированные в несколько банков, имеющих страховку АСВ, полностью защищены. АСВ уже не раз занимало деньги у Центробанка, поскольку объемы выплат вкладчикам закрывшихся банков очень большие. Не получится ли так, что при закрытии очередной банковской организации, у АСВ попросту не хватит денег, чтобы возместить потери всем физлицам?

Банкам можно доверять, если разобраться в нюансах, но доверять все деньги не стоит. Повышайте финансовую грамотность, узнавайте об альтернативных инвестиционных инструментах и распределяйте активы среди них, включая банк.

Какие риски существуют при открытии вклада?

С учётом того, что лимит страхования Агентства по страхованию вкладов (АСВ) сейчас составляет 1,4 млн руб. на одного вкладчика в одном банке, именно стратегия «не превышай» является самой здравой, перед тем, как сделать банковский вклад — сообщает Наталия Яшева, управляющая петербургским филиалом ФОРА-БАНК.

Это подразумевает, что вкладчику в одном банке следует открывать вклад (или вклады), общая сумма которых, с процентами на дату окончания, не превысит 1,4 млн руб. Причём количество банков, в которых осторожный вкладчик может разместить свои средства, не ограничено. При наступлении страхового случая в одном из банков средства в соответствии с законодательством будут выплачены в течение 2 недель с даты отзыва лицензии через один из назначенных ЦБ банков-агентов.

Самый существенный риск, с которым может столкнуться вкладчик в рамках стратегии «не превышай» – это так называемые «тетрадочные» вклады, когда средства принимаются банком, но, в нарушение законодательства, не отражаются на балансе. Для создания у вкладчика видимости, что банк оформил вклад надлежащим образом, оформляются все необходимые документы. Такой вид мошенничества со стороны банков, к сожалению, был достаточно распространён в 2014-2016 годах среди банков – «пылесосов» и практически сведён на нет к настоящему времени силами регулятора (ЦБ РФ).

Тем не менее рекомендуется сохранять все документы, предоставленные банком при открытии вклада – так как именно они потом будут являться доказательством того, что вклад действительно был осуществлён и вкладчик имеет право его востребовать.

В большинстве случаев этих документов оказывается достаточно, чтобы запись о вкладе была восстановлена, а деньги выплачены вкладчику. С мошенническими действиями банка в этом случае разбирается АСВ, не втягивая в тяжбу клиента.

Какие стратегии можно применять при вложении денег в банк?

Очевидно, что, планируя размещение вклада, вкладчик хочет получить максимальную выгоду в виде процентов. Однако при выборе типа вклада следует обращать внимание не только на процентную ставку, но и на другие существенные условия: регулярность начисления процентов, возможность досрочного расторжения без потери начисленных за период нахождения во вкладе процентов, возможность довнесения и частичного снятия вклада и/или начисленных процентов. Если вкладчик не уверен, что сумма не понадобится до окончания срока вклада, лучше согласиться на меньшую процентную ставку, но с возможностью досрочного расторжения.

Не секрет, что ставки по вкладам снижаются уже в течение длительного времени. Для того, чтобы «зафиксировать» интересующую ставку, например, по акционному вкладу с возможностью довнесения средств, можно открыть этот вклад на минимальную сумму, а основную сумму вклада довнести тогда, когда у вас появятся свободные средства.

Например, если вы понимаете, что через полгода у вас заканчивается вклад в другом банке, и к моменту его окончания ставка по нему будет ниже, чем сейчас, то вы можете открыть новый вклад по акционному предложению на минимальную сумму и зафиксировать ставку, а потом перенисти средства со старого вклада на новый.

И ещё немного про риски

При выборе банка у каждого вкладчика свои приоритеты: процентная ставка, известность банка, наличие офиса рядом с домом, наличие дистанционного доступа, дополнительные бонусы от банка при открытии вклада (например, бесплатные дополнительные банковские услуги и/или подарки) и т.д. При соблюдении лимита страхования АСВ можно выбирать банк по любому из этих критериев – с учётом вышесказанного все они будут достаточно защищены и безопасны с точки зрения возвратности средств.

Однако, перед тем как сделать банковский вклад, надо убедиться в том, что вы делаете именно вклад и именно в банке. К сожалению, сейчас многие финансовые организации пытаются замаскироваться под банк, а банки пытаются замаскировать под видом вклада другие финансовые услуги, например, инвестирование. Надо четко понимать, что государство в лице АСВ страхует и гарантирует возвратность только по банковским вкладам, а размещение средств в любые другие финансовые инструменты осуществляется на страх и риск самого вкладчика.

ЦБ РФ сейчас осуществляет достаточно жесткую позицию по контролю ставок по вкладам и процентные ставки всех банков находятся примерно в одном диапазоне. И если вы увидели рекламу «вклада» с радикально отличающимися ставками – с огромной долей вероятности речь идёт о других финансовых инструментах, которые наряду с более высокой доходностью предполагают и несопоставимо более высокие риски для вкладчика-инвестора. И эти риски государство принимать на себя уже не будет. Управление деньгами требует ответственного отношения и внимательности, поэтому, прежде чем сделать банковский вклад, рекомендуем тщательно изучить вопрос.

Источник https://brobank.ru/kak-otkryt-vklad/

Источник https://rg.ru/2020/09/20/kak-vygodno-otkryt-bankovskij-vklad.html

Источник https://invlab.ru/financy/sdelat-bankovskij-vklad/