Какие проценты по вкладам предлагают банки в 2022 году?

О том, чтобы жить на банковские проценты по вкладам, мечтают многие. Однако, если рассмотреть реальные предложения банков, подобная возможность начинает представляться весьма сомнительной. Зачастую банковский вклад, размещенный на несколько лет, не дает даже сколько-нибудь ощутимого дохода. Так можно ли на самом деле получить высокий процент по вкладам и где разместить свои средства?

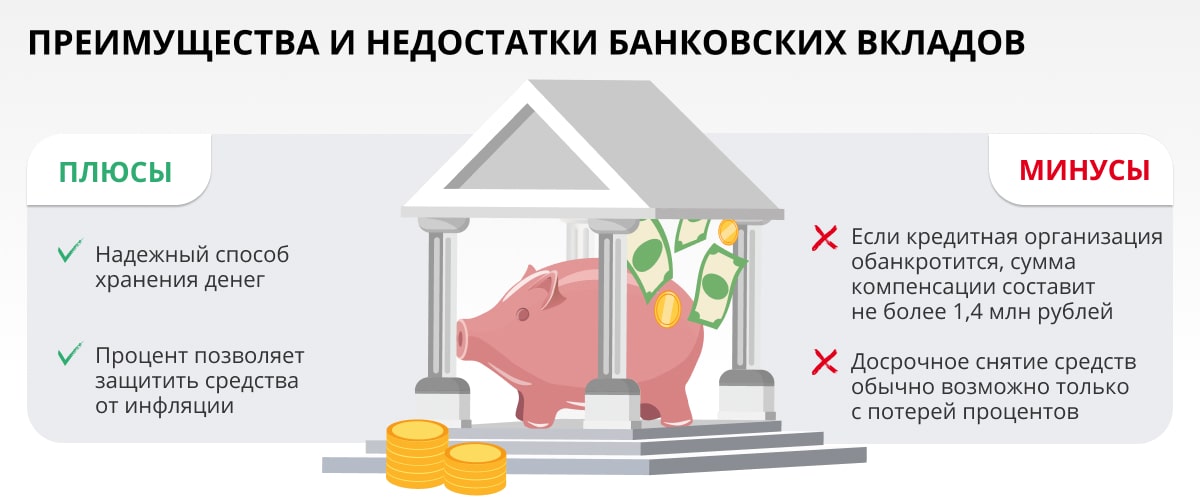

Если в банке вам предлагают процент по вкладам, превышающий 10% годовых, это сомнительная авантюра. Скорее всего, финансово-кредитная организация является участником рискованных операций, в результате чего вы можете не только не получить доход, но и все потерять. На сотрудничество с таким банком можно пойти, если сумма ваших средств на всех открытых в нем счетах не превышает 1 400 000 рублей и банк является участником системы страхования вкладов. Это максимальная величина вклада, гарантирующая 100-процентные страховые выплаты в случае, если банк разорится или лишится лицензии. Однако сама возможность подобного неприятна. Поэтому следует еще на этапе выбора оценить банк и его продукты по множеству критериев и прежде всего по величине доходности вклада. Итак, на какие же проценты имеет смысл ориентироваться в нынешней непростой экономической ситуации и как они рассчитываются?

Важно знать!

Согласно Федеральному закону «О страховании вкладов физических лиц в банках Российской Федерации» в нашей стране создана система обязательного страхования банковских вкладов населения (ССВ). Летом 2021 года число участников ССВ насчитывало 668 кредитных организаций, в том числе 312 действующих банка, имеющих лицензию на работу с физлицами, четыре действующие кредитные организации, утратившие право на привлечение денег физлиц и 352 кредитные организации в стадии ликвидации 1 . Имейте в виду, что, даже если банк, в котором вы открываете вклад, будет ликвидирован, вы можете рассчитывать на страховую выплату в пределах законодательно установленной денежной суммы.

Как рассчитываются проценты по вкладам?

За размещение и право пользования денежными средствами вкладчика банк выплачивает денежное вознаграждение в виде процентов от суммы депозита. Согласно требованиям ЦБ РФ, кредитные организации обязаны начислять проценты по вкладам ежедневно. Стоит сказать, что данное условие строго соблюдается, а вот выплата процентов (ее размер и периодичность) производится согласно условиям договора, которые банк вправе установить на свое усмотрение. Но этот вопрос мы рассмотрим чуть позже на конкретных примерах. Сейчас же вернемся к проблеме начисления вознаграждения. Итак, оно может осуществляться по разным схемам: с капитализацией процентов и без нее.

С капитализацией процентов

В первом случае предусматривается начисление процентов на отдельный счет клиента.

Без капитализации процентов

Во втором — проценты «присоединяются» к основной сумме вклада ежемесячно или ежеквартально. «Тело» вклада увеличивается, и соответственно растет начисляемое на него вознаграждение, хотя процент остается прежним. Общая доходность по депозиту периодически возрастает.

Таким образом, в зависимости от способа начисления процентов, при одинаковых процентной ставке, сумме и сроке действия вклада можно получать разный доход. Это нужно учитывать, выбирая тот или иной банковский продукт. Однако вернемся к теме выбора выгодных предложений и постараемся выделить наиболее интересные для вкладчика условия по процентам в далеко не безоблачный для финансовой системы страны период.

Самые высокие проценты по вкладам

По данным banki.ru, во второй половине 2021 года наиболее выгодным предложением по вкладам в Москве стал накопительный счет ООО «ХКФ Банк» — ставка по нему составляет 8,5% 2 . Счет может быть открыт в рамках акции «Лучшая ставка в банке». Повышенная ставка начисляется на остаток средств до 3 млн рублей, если ежемесячные покупки по дебетовым картам составляют не меньше 10 000 рублей. На остаток больше этой суммы или при меньших покупках начисляется 5,5% годовых. Данное предложение действует до конца 2021 года.

Еще одно интересное предложение со ставкой выше 8% — вклад «ЭкспоКапитал+» от АО «Экспобанк». Максимальная ставка действует при условии открытия вклада через финансовую платформу Московской биржи «Финуслуги» при условии размещения суммы от 30 000 рублей на срок 400 дней. Вклад непополняемый и без возможности частичного снятия денег с выплатой процентов по окончании срока его действия.

Высокую ставку предлагает и банк ГПБ (АО): ставка по накопительному счету «Управляй процентом» составляет до 8%. Однако есть условие: данная ставка применяется в месяц открытия счета и следующий за ним, с третьего месяца ставка снижается. При этом в последние три месяца в банке не должно быть других действующих договоров вкладов и накопительных счетов. Данная процентная ставка применяется на сумму, не превышающую 1 500 000 рублей. И пополнить счет в первые два месяца нельзя.

Выгодным может стать вклад, размещенный в банке средней величины. В этом сегменте стоит рассчитывать на более высокие процентные ставки. Главные же банки страны (Сбербанк, ВТБ) готовы предложить не самые высокие ставки.

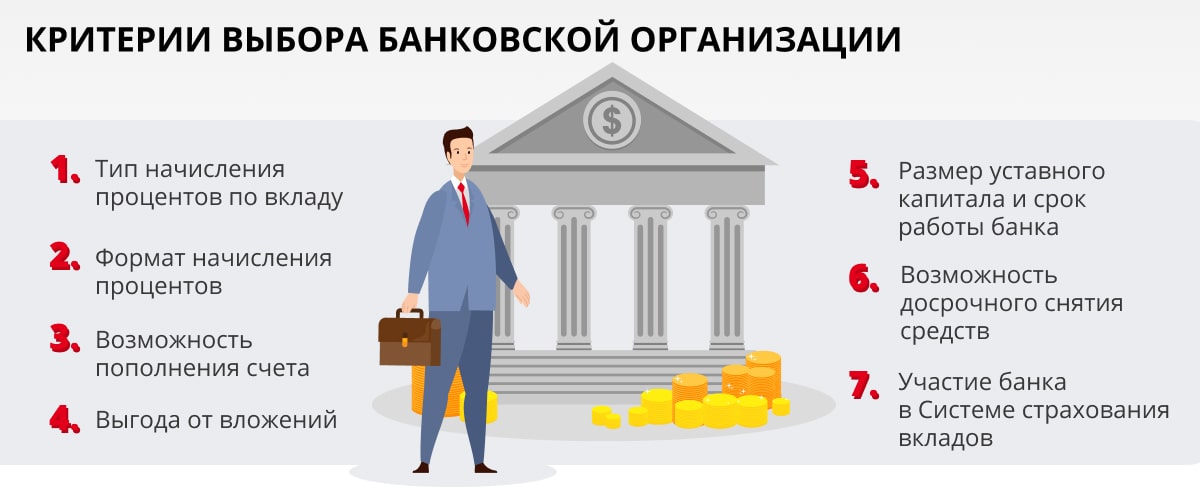

Имейте в виду, что размер процентов хоть и важный параметр, но не основной. Оцените, какова минимальная и максимальная сумма вклада, можно ли снять деньги досрочно и сколько вы в этом случае потеряете, предусмотрено ли пополнение счета, каков порядок начисления процентов. Все это в конечном итоге определяет выгоду депозитного счета. Для иллюстрации рассмотрим ряд предложений от известных банков.

Процентные ставки по вкладам. Обзор банковских предложений

На величину процентной ставки по вкладам могут влиять различные факторы. Это и срок размещения вклада, и его сумма, и возможность пополнения, и даже ежемесячные траты по карте. Крупные банки, как правило, предлагают несколько вариантов депозитов, что создает иллюзию большого выбора, но, увы, не слишком повышает доходность. Например, при заявленной банком ставке в 8% минимальный размер вклада должен быть от 300 000 рублей. При меньшей сумме ставка будет уже 7%. Процент также может меняться с течением времени (так называемая «плавающая» процентная ставка). Например, первые несколько месяцев на депозит начисляются более выгодные проценты, затем процент идет на понижение. Оценивать в таком случае следует среднюю ставку. Однако чаще всего под «плавающей» понимается ставка, подлежащая периодическому пересмотру через согласованные между банком и держателем депозита промежутки времени в зависимости от ситуации на финансовом рынке: изменений ключевой ставки, курса валют и других факторов. С одной стороны, на таких условиях вкладчик может неплохо заработать, но в случае, когда степень девальвации рубля приближается к критической отметке, повышается риск все потерять. Учтите это, отдавая предпочтение такому продукту.

При выборе вклада с желаемым доходом следует учитывать как минимум три составляющие:

В каком банке выгоднее открыть вклад под большие проценты в 2022 году

Специалист по финансам и кредитам. Образование: ИЭУиП Финансы и кредит. Банковское дело. Опыт работы в МФО и банках России более 5 лет. Пишу статьи по финансам более 3-х лет.

В нынешних реалиях вклад — хороший способ сберечь свои деньги от стремительной инфляции. Помещая средства в банк под проценты, вы как бы компенсируете полученным доходом обесценивание ваших денег. Это особенно важно в столь экономически нестабильной ситуации, как сейчас. Сегодня расскажем в каком банке выгоднее открыть вклад под большие проценты в 2022 году.

Вас заинтересует: Вклад на небольшой срок — стоит ли открывать сейчас? Фото: bankiclub.ru

ТОП-11 вкладов в 2022 году

| Название банка и вклада | Сумма вклада | Срок вклада | Процентная ставка |

| Газпромбанк “Накопительный счет “Управляй процентом” | без ограничений | без ограничений | до 9% годовых |

| Альфа-Банк “Альфа-Вклад” | от 10 тысяч рублей | от 3 месяцев до 3 лет | до 8,5% годовых |

| Тинькофф Банк “Депозит для физических лиц” | от 50 тысяч рублей | от 3 до 24 месяцев | до 8,64% годовых |

| УБРиР “Надежный доход” | от 100 тысяч рублей | 3 месяца | до 7,25% годовых |

| СберБанк “СберВклад” и “СберВклад Прайм” | от 100 тысяч рублей | от 1 месяца до 3 лет | до 7,2% годовых |

| Совкомбанк “Рекордный процент” | от 10 тысяч рублей | от 60 до 365 дней | до 8% годовых |

| Промсвязьбанк “Сильная ставка” | от 100 тысяч рублей | от 181 до 1098 дней | до 8% годовых |

| Почта Банк “Горячий сезон” | от 10 тысяч рублей | от 3 до 18 месяцев | до 7,25% годовых |

| МТС Банк “Доходный” | от 1 тысячи рублей | от 3 до 24 месяцев | до 7,4% годовых |

| Открытие “Надежный” | от 50 тысяч рублей | от 3 до 24 месяцев | до 7,8% годовых |

| ВТБ “Накопительный счет “Сейф” | без ограничений | без ограничений | 8% годовых |

Газпромбанк “Накопительный счет “Управляй процентом”

Максимальная доходность накопительного счета “Управляй процентом” составляет 9% годовых. Такой процент возможен в месяц открытия и следующий за ним в случае, если в предыдущие 90 у вас не было открытых вкладов и накопительных счетов в Газпромбанке. В ином случае доходность составит 4% годовых.

Альфа-Банк “Альфа-Вклад”

Максимально возможная процентная ставка по рублевому вкладу в Альфа-Банке составляет 8,5% годовых. Получить такую доходность вы можете в случае, если срок вашего вклада составляет 3 года. Кроме этого, повышенная ставка не подразумевает возможность пополнения и частичного снятия средств.

Кроме этого, вы можете открыть депозит в долларах или евро. В этом случае максимальная доходность вкладов составит 0,1% годовых.

Тинькофф Банк “Депозиты для физических лиц”

Максимальная доходность вклада в Тинькофф Банке составляет 8,64% годовых при условии, что срок депозита составит от 18 до 24 месяцев, вы откажетесь от досрочного снятия средств и подключите подписку PRO.

Вы можете увеличить процентную ставку, если будете вносить деньги на счет только в течение 30 дней с даты первого пополнения.

УБРиР “Надежный доход”

Условия УБРиР допускают возможность открытия вклада на 3 месяца. Доходность депозита составляет 7,25% годовых. Если вы открываете вклад онлайн, минимальная сумма составит от 100 тысяч рублей.

Пополнение и снятие не предусмотрено, в случае расторжения договора банк пересчитает начисленные проценты по ставке вклада “До востребования”.

СберБанк “СберВклад” и “СберВклад Прайм”

Максимальная процентная ставка по СберВкладу составляет 7,2% годовых. Такая доходность будет актуальной для вкладов, открытых онлайн на срок 3 года, с подпиской СберПрайм+. При оформлении депозита на срок 1, 2, 4, 7 месяцев, 1, 1,5 или 2 года процентная ставка по нему составит 4,8%, 5,25%, 6,2%, 6,45%, 6,8%, 6,9% и 7%, соответственно.

Без подписки СберПрайм+ доходность вклада будет равна 3,8%, 4,25%, 5,2%, 5,45%, 5,8%, 5,9%, 6% и 6,2%, соответственно.

Совкомбанк “Рекордный процент”

Максимально возможная процентная ставка по вкладу “Рекордный процент” составляет 8%. Она применяется только в том случае, если вы открываете депозит на 181 или 365 дней. Если же срок вашего вклада составляет 60 или 90, доходность будет равна 4,8% и 7%, соответственно. Минимальная сумма вложений в этом случае составляет 10 тысяч рублей, а минимальная сумма пополнений — 1 тысячу. Указанные выше ставки актуальны только при оформлении карты рассрочки “Халва” и при оплате ей товаров.

Обратите внимание на то, что сумма всех пополнений не может превышать сумму, равную объему средств на вкладе через 10 календарных дней после его открытия.

Промсвязьбанк “Сильная ставка”

Максимальная процентная ставка, которую вы можете получить по вкладу “Сильная ставка” Промсвязьбанка, составляет 8% годовых. Получить такую доходность вы можете, если разместите на счету не менее 3 миллионов рублей сроком на 1098 дней. А минимально возможная процентная ставка составляет 6,7%.

Обратите внимание на то, что депозит пополняемый.

Почта Банк “Горячий сезон”

Так же как и в предыдущих случаях, доходность вклада зависит от его срока. Если вы открываете депозит на 6 месяцев, процентная ставка будет максимальной и составит 7,25%. При сроке вложений 3, 12 или 18 месяцев доходность вклада будет равна 6,5%, 6,75% или 6%, соответственно.

Размер депозита не может быть меньше 10 тысяч и больше 1 миллиарда рублей.

МТС Банк “Доходный”

Максимальная ставка по вкладу “Доходный” составляет 7,4% годовых. Она возможна только в том случае, если вы оформляете депозит онлайн на 18 или 24 месяца. При открытии вклада на срок 3, 6, 9, или 12 месяцев, его доходность уменьшается до 7%, 7%, 7,2%, или 7,3%, соответственно. Минимальная сумма вложений составляет 1 тысячу рублей. Условия депозита не предполагают возможности пополнения или частичного снятия денег со счета.

Обратите внимание на то, что указанные выше ставки актуальны при условии, что вы открываете вклад онлайн. При оформлении депозита в отделении банка доходность снизится на 0,2% годовых.

Открытие “Надежный”

Максимально возможная доходность вклада составляет 7,8% годовых. Такая процентная ставка возможна, если вы открываете депозит на срок 12 месяцев. При вложениях на 3, 6, 18 или 24 месяца доходность составит 6,2%, 7%, 7,5% или 7% годовых, соответсвенно. Минимальная сумма вклада составляет 50 тысяч рублей. Условия банка не предусматривают возможность пополнения и частичного снятия средств.

Вы можете увеличить процентную ставку на 0,2% годовых, получив статус “Премиум”. Для этого общий остаток на любых ваших счетах в банке Открытие должен превышать 3 миллиона рублей.

ВТБ “Накопительный счет “Сейф”

Максимально возможная процентная ставка по накопительному счету “Сейф” составляет 8% годовых. Получить такую доходность можно в первые 3 месяца обслуживания счета при условии, что сумма вложений не превышает 1 миллиона рублей. Во всех остальных случаях процентная ставка составит 5,5% годовых. Условия накопительного счета предполагают возможность пополнения и досрочного снятия средств.

Вывод

Вас заинтересует: Когда ЦБ снизит ставку в 2022 году?

Несмотря на то что перечисленные нами банки стабильные и надежные, не забывайте о том, что при отзыве лицензии у организации Система страхования вкладов сможет возместить вам не более 1,4 миллиона рублей. Поэтому, если ваши сбережения превышают эту сумму, лучше разместите их в разных кредитных компаниях. Так вы сможете защитить себя от возможного банкротства банка.

Выгодные вклады

Самые выгодные вклады в банках России — под лучшие процентные ставки до 12.00% на Банкирос! Сравните предложения по депозитам и посмотрите, какие вклады самые выгодные. Рассчитайте доходность и выберите лучший вклад. На сегодня доступно 240 предложений от 78 банков.

- Вклады месяца в России

- Аналитика по вкладам

- Вопрос-ответ

- Комментарии

![]()

![]()

![]()

Отзывы о вкладах выгодные

Наверное вклад Копить самый лучший как по функциям так и по проценту. Частичное снятие не доступно — лично для меня это жирнющий плюс, иначе я бы уже все растранжирила)) И процент за покупки! То есть я просто покупаю в магазине условные наушники и уже получаю процент. Разве не идеально?

С таким нестабильным курсом самое логичное решение из возможных — хранить деньги в рублях. Валюту штормит. Как раз в газпромбанке буквально на днях открыл вклад в наших. По времени не сильно много заняло, про условия мне рассказали, они меня устроили.

Почему я выбираю именно этот банк для хранения своих денег, потому что тут мне нравятся ставки. Они высокие и честные, а для новых клиентов там вообще акции часто проводят, очень жаль, что нельзя воспользоваться этими предложениями старым клиентам). Но зато я знаю, что если ключевая ставка вырастет. Читать далее

Не первый год уже деньги тут храню, только на разные депозиты перекладываю. Проценты нормальные, насчет надежности банка никогда сомнений не возникало, так как не дают поводов. И очень удобное мобильное приложение.

В октябре открыла в этом банке вклад «Максимальный комфорт». Устроили ставка, срок вклада и возможность пополнения. Понравилось, что все можно сделать дистанционно: сперва я пообщалась с оператором, уточнила все подробности по вкладу, потом оставила заявку через сайт. Все просто, понятно и быстро. Е. Читать далее

Мне понравилась продуктовая линейка банка. Вклады, кредиты, карты на любой вкус. Сама я пришла за консультацией по вкладам. Специалист банка доходчиво объяснил отличия вкладов и помог выбрать оптимальный. Я решила оформить вклад «Обыкновенное чудо!». Ежемесячно приходит %, есть возможность пополнять. Читать далее

Лучшие вклады месяца в России

ТОП максимальных ставок по вкладам в банках

Вклады под выгодный процент

Каждый из нас периодически задумывается о вариантах накоплений и использования доступных денежных средств. Если у вас есть свободная сумма средств, то использовать ее можно по-разному: просто положить в копилку под подушку, или же найти для себя вариант выгодного вклада. Именно депозиты позволяют не только сохранить доступный капитал, но и преумножить его за счет начисления процентов.

Выгодные процентные ставки по вкладам

Выгодные проценты по вкладам в первую очередь зависят от вида депозита:

- срочные вклады, для которых жестко ограничен срок снятия средств со вклада, всегда обладают лучшими ставками, т.к. банк точно знает, в течение которого времени он будет обладать вашими деньгами;

- бессрочные или краткосрочные вклады, по условиям которых вы в любой момент можете снять все деньги, выгодными ставками по вкладам не обладают.

Кроме этого, выгодные вклады в банках отличаются по времени выплаты процентов:

- ежедневно;

- раз в неделю;

- раз в месяц;

- раз в квартал;

- только в конце срока.

По условиям депозитов 2022, самые выгодные процентные ставки начисляются на вклады с выплатой процентов в конце срока.

Выбор банка для выгодного вклада

При выборе банка для размещения своего депозита необходимо обращать внимание на следующие важные пункты в условиях:

- процентную ставку, которая будет начисляться на вашу сумму вклада;

- установленную сумму для ежемесячного пополнения депозита;

- есть ли ограничения по минимальной и максимальной сумме вклада;

- на какой минимальный и максимальный срок можно оформить депозит;

- какие необходимы документы для оформления данной услуги;

- какие санкции установлены за досрочное снятие наличных, предусмотрен ли вообще такой вариант;

На данный момент банки предлагают открывать выгодные вклады в рублях и в валюте, для физических лиц, для пенсионеров и для других категорий граждан.

Безусловно, именно система начисления процентов является одним из решающих факторов выбора банка и программы депозита. Так, на сегодня такие банки, как Сбербанк, ВТБ предлагают наиболее выгодные условия для срочных вкладов на период от 3-х лет без возможности пополнения или частичного снятия.

Как открыть вклад?

На этой странице вы найдете самые выгодные вклады в банках. Специальный калькулятор поможет вам быстро рассчитать все условия. Для этого в специальную форму введите ваши исходные требования:

- сумму вклада;

- срок вклада;

- возможность пополнения;

- условия по капитализации.

После этого система покажет вам варианты депозитов, которые соответствуют вашим требованиям.

После того, как вы выберите свой вариант вклада и банк, вам необходим только паспорт, деньги, которые вы хотите разместить, и один визит в банк.

Лучшие предложения по вкладам

| 🔸 Максимальная ставка: | 12.00% |

| 🔸 Минимальная сумма: | 1 рубль |

| 🔸 Минимальный срок: | 1 день |

| 🔸 Максимальный срок: | 1826 дней |

Часто задаваемые вопросы

Сейчас выгодными вкладами считаются те, ставка по которым находится выше уровня 8 процентов (в годовом исчислении). Это такие банки, например, как ВТБ, Русский стандарт, Райффайзен, ПСБ банк, а также большинство региональных кредитных организаций, не входящие в ТОП — 50 банков РФ.

Оптимальный срок работы банковского депозита с точки зрения размера ставки, капитализации начисленных процентных доходов, инфляционной динамики рубля — это от 1 года до 3 лет.

Выгодно открыть депозитный счет в то время, когда инфляция по рублю выше 5-6%. Ставка вкладов тогда у банкиров становится близко к 7-8% и даже выше. Однако если инфляция будет расти темпами выше 10-12% (в год), то деньги на депозите будут быстрее обесцениваться, чем накапливаться процентный доход.

Дополнительная информация по выгодным вкладам в России

Не нашли ответа на интересующий вас вопрос? Задайте его нашим экспертам, и ответ придет вам на email

Инвестиции в драгоценные металлы – выгодная альтернатива обычным банковским вкладам, доходность по которым зачастую оказывается.

Накопительный счет представляет собой разновидность депозита, но с достаточно гибкими условиями. Его можно пополнять на.

Банковский вклад остается наиболее надежным вариантом пассивного заработка. Система обязательного страхования, в которой участвуют все.

Основная альтернатива банковскому вкладу или депозиту — накопительный счет. Данный продукт принято называть также сберегательным.

Источник https://www.kp.ru/guide/protsenty-po-vkladam.html

Источник https://bankiclub.ru/vklady/v-kakom-banke-samyy-bolshoy-protsent-po-vkladam/

Источник https://bankiros.ru/deposits/vygodnue