Сервисы для выпуска виртуальных банковских карт для россиян для международных платежей

В 2022 году отсутствие возможности оплатить онлайн сервисы стала проблемой для многих россиян. Банковские карты Visa и Mastercard, выпущенные в РФ, перестали работать с международными платежными системами. Ограничение касается всех карт без исключений. Физические лица не могут оплатить, например, в Apple Store и Google Play. А компании не могут использовать карты для автоплатежей за хостинг, онлайн-редакторы, фото-банки, оплату сайта, рекламных систем и так далее.

Возникла необходимость найти альтернативные инструменты для платежей. Решение — виртуальные банковские карты, выпущенные в третьих странах (не РФ). С помошью таких виртуальных карт без пластиковых носителей можно оплачивать любые облачные сервисы.

Дисклеймер

Используйте приведенные ниже сервисы как прокладки для платежей, не храните на них деньги. Внимательно ознакомьтесь со всей информацией по способам оплаты и требованиям — всегда есть риск потерять деньги. Действуйте на свой страх и риск, особенно это касается последних сервисов в списке. Никто не застрахован от внезапного закрытия компании, достать деньги их чужой юрисдикции будет крайне сложно.

PST.NET — карты с трастовыми БИНами американских банков

PST.NET — надежный и удобный сервис, позволяющий выпускать виртуальные карты. Международная платежная платформа, сочетающая в себе все современные технологии и платежные структуры для успешной личной и корпоративной работы. Первую карту вы получите спустя 2 минуты после регистрации без подтверждения документов.

Универсальный сервис, выпускающий карты под любые задачи.

Преимущества карт от PST.NET

- Пополнение с помощью USDT и BTC, комиссии от 2.9%;

- Можно оплачивать любые облачные онлайн сервисы: AirBnB, Booking и другие.

- Можно оплачивать подписки приложений Apple Store и Google Play.

- Карты в USD (доллар), ожидаются и в EU (евро);

- Первая карта выдается без подтверждения документов, далее нужен простой KYC, достаточно фото паспорта;

- Наличие нескольких тарифов, позволяет выбрать лучший для каждого;

- Количество карт не ограничено, моментальный выпуск;

- Нет ограничений на пополнение карт;

- Карты с поддержкой 3-D Secure позволяют платить в любых сервисах;

- Контроль за всеми операциями по картам;

- При покупке 4 карт пятая — бесплатно;

- Функционал для командной работы;

- Уведомления телеграмм бота делают работу максимально удобной.

Недостатки сервиса:

- Платные карты.

- Пока нельзя выпустить пластиковую карту.

- Пока нельзя привязать карту для оплаты через Apple Pay или Google Pay.

Pyypl — карта из ОАЭ с верификацией

Предоплаченные карты Mastercard от PYYPL. Компания из Арабских Эмиратов, работает с 2017 года. Пользоваться сервисом можно через мобильное приложение. Регистрация быстрая, занимает не более 5 минут.

PYYPL обладает рядом преимуществ:

- Контроль операций через Android и IOS.

- Простая верификация с помощью номера телефона и загранпаспорта.

- Карта доступна для использования сразу после верификации.

- Бесплатное открытие счета и его обслуживание при ежемесячном пополнении.

- Есть русскоязычный телеграм канал техподдержки

Недостатки сервиса:

- Карту нельзя выпустить без верификации.

- Пока нельзя выпустить пластиковый аналог карты.

- Есть сервисы, которые невозможно оплатить с помощью PYYPL на данный момент.

- Есть возможность оплаты в GooglePlay и AppStore, но нет привязки к платежным системам GooglePay и ApplePay.

- Для российских пользователей карту можно пополнить только криптой, при этом будет взиматься небольшая комиссия.

Для прохождения KYC (верификации) и выпуска карты нужно будет загрузить заграничный паспорт.

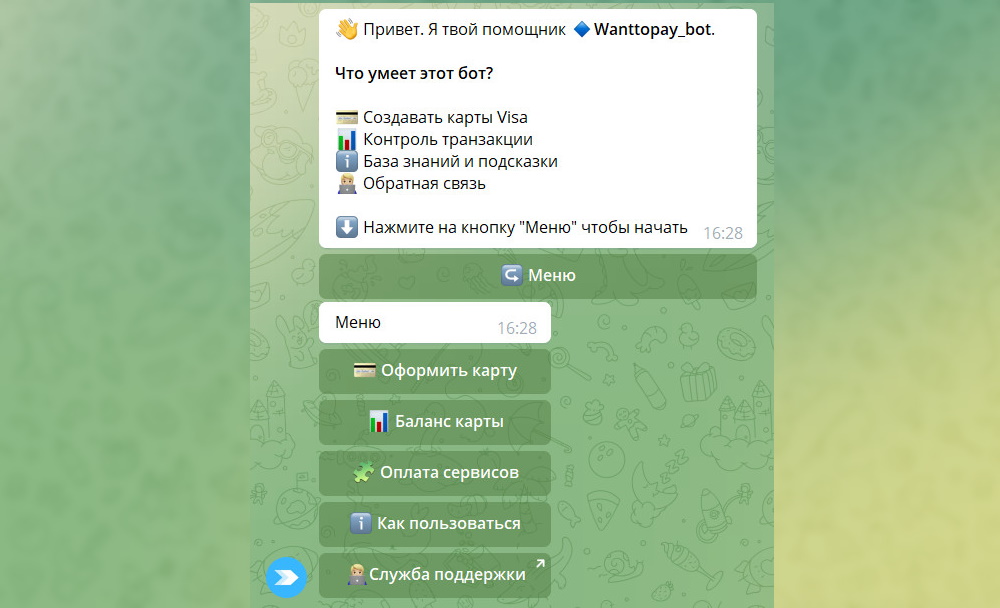

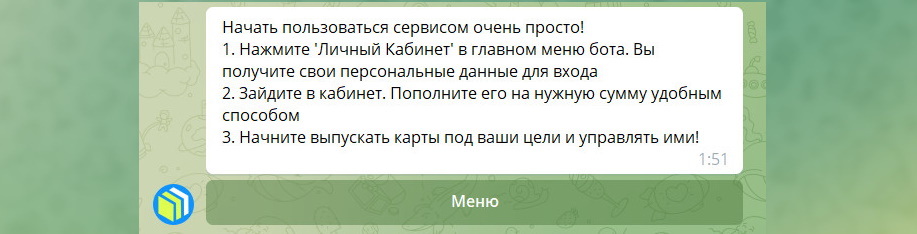

Wanttopay для всех

Ссылка на официальный сайт: wanttopay.ru

Wanttopay предлагает наиболее удобный сервис с привлекательными условиями, в числе которых:

- Контроль за банковскими операциями со смартфона;

- Миграция баланса при перевыпуске карты;

- Средства двух карт можно объединить в одну;

- За отдельный процент сотрудники сделают покупки за вас;

- Выход на живую поддержку с помощью чат-бота;

- Дорогие карты — курс обмена рублей на доллары сильно отличается от биржевого.

- Срок действия карты ограничен 2 месяцами, после чего вам предложат ее перевыпустить или закрыть счет.

- Вы не можете самостоятельно пополнить баланс ввиду того, что приобретаете в личное пользование карту с конкретным номиналом.

- Неиспользованные средства могут «сгореть» по истечению срока действия карты, если вы вовремя не позаботитесь об их сохранении.

- Ничего не получится, если вы пользуетесь сервисом, который не принимает американские карты Visa.

Ключевым условием для успешной оплаты является работа с сервисами через VPN. Включайте его каждый раз, когда проводите платёж и помните о регионе – это всегда США. Большинство бесплатных VPN поддерживают данную локацию, так что проблем возникнуть не должно.

Важно: если вы открываете карту, чтобы оплачивать сервисы от Google, вам придётся создать новый платежный профиль с американским регионом и удалить из него все старые способы оплаты. В некоторых случаях может потребоваться открытие нового аккаунта.

Диапазон лимитов для виртуалок предоставляемых Wanttopay: от 5$ до 100$. Оформление происходит в автоматическом режиме через чат-бота. Изучение отзывов создаёт в целом положительное впечатление; сервис выполняет свою задачу. Негатив чаще связан с невнимательностью пользователей, поленившихся изучить инструкцию и правила.

Capitalist для оплаты рекламы и некоторых сервисов

Хороший вариант для юридических лиц, рекламных компаний, агентств, арбитражных команд.

Платежная система для удобного проведения разного рода финансовых операций в формате онлайн. Виртуалки от Капиталиста («капы») могут быть привязаны к рекламным аккаунтам западных компаний. Но многие сервисы, например, от того же «гугла» оплатить не получится — данные просто не будут приняты.

Для оплаты виртуальных кампаний «капа» по заверению многих пользователей идеальна. Она позволяет совершать широкий спектр операций; пополнение счета возможно как с помощью банковских переводов, так и через биржи электронных валют и крипто-кошельки.

- Небольшая комиссия;

- Транши внутри системы без комиссии;

- Привилегии для верифицированных аккаунтов;

- Гарантия сохранности средств спустя время.

- Сервис выглядит надежным и популярен среди арбитражников и маркетологов.

- Интегрирован с некоторыми рекламными системами.

- Можно привязать к PayPal и оплачивать все, что оплачивается с PayPal.

- Нельзя привязать к Google / Apple Pay;

- Страна эмитента только Великобритания;

- Не поддерживаются сервисы с данными MCC;

- Мимо, если не принимаются предоплаченные карты без 3DS;

- Довольно дорогое ежемесячное обслуживание карты;

- Тариф на пополнение баланса 4,7% от общей суммы;

- Вы платите, в том числе за подтверждение личности;

- Не более 5 виртуалок на одно лицо.

Prepaid-карты USMall от Shopfans для покупок в США

Популярный сервис зарубежного шопинга создал маркетплейс, где россияне через посредника заказывают товары напрямую из США. Shopfans сам по себе не является интернет-магазином, но клиенты получают возможность через него приобретать оригинальные товары с доставкой в Россию и вообще в любую точку мира.

Если раньше вы могли оплачивать товары самостоятельно пластиком от российских банков, теперь придётся воспользоваться предоплаченными (Prepaid) картами от дочернего сервиса USMall. Приобретается карта в несколько кликов; регистрируетесь на сайте, выбираете желаемый номинал, в профиле доставки вбиваете контакты для связи и приблизительные данные своего адреса. После оформления в ваш личный кабинет поступают идентификационные данные приобретенной карточки.

Собственно, это всё, можете начинать пользоваться почти как обычной (физической) картой, оплачивая зарубежные сервисы или приобретая лицензионные игры и программы. Узнайте об особенностях оплаты заранее и правильно настройте VPN соединение или американский прокси.

- Широкий выбор номиналов Prepaid Card;

- Предварительно можно уточнить детали в чате.

- Нет выкупа, возврат невозможен;

- Дорогие, на курс ЦБ при обмене не ориентируются;

- Если сервис вас «спалит», оплатить его уже не получится;

- Не каждая площадка принимает предоплаченные карты

Zambulay для всего

Через чат-бот в Telegram: @Zambulay_bot

Сервис для выпуска виртуальных карт с широким выбором ГЕО и интуитивно понятным интерфейсом. Почти все взаимодействие происходит в чат-боте. Пополнение баланса карточек и их создание на сайте в личном кабинете, доступ в который вы получаете через того же бота – он каждый раз генерирует новый пароль.

С помощью виртуалок от Zambulay можно оплачивать приложения, сервера, прокси, партнерские сети, делать покупки на западных маркетплейсах и так далее, главное помнить – какая из карточек под какое ГЕО выпущена, и не забывать о VPN. Также внутри личного кабинета доступно пополнение из внутреннего баланса и разного рода транзакции между ограниченными в РФ платежными системами и открытыми вами карточками. Если вы сомневаетесь в прохождении транзакции и вообще – просто сомневаетесь, в рабочее время штурмуйте чат-поддержку.

Площадка даёт 100% гарантию привязки виртуалок к рекламным сетям, и сдержанно обещает всё остальное. Как и с любым сервисом, в постоянно меняющейся обстановке надеяться на них опрометчиво. В случаях, когда вам просто нужно оплатить какой-то плагин или что-то типа «Тиндера», проще будет приобрести купон или воспользоваться услугами сайтов-посредников, где платёж проведут без участия в этом алгоритме банковских реквизитов.

Плюсы сервиса:

- Широкий выбор ГЕО виртуалок;

- Выпуск виртуального «пластика» от 10$;

- Неограниченный выпуск и пополнение карт;

- Доступны переводы между своими картами;

- Вы самостоятельно управляете картами;

- Обслуживание карт/счета по нулям.

Недостатки:

- Если долго не заходить в кабинет – его заблочат;

- Нереально найти отзывы о сервисе;

- Комиссия на пополнение от 7%;

- Поддержка не оперативная.

EzzoCard — анонимные карты для любых платежей

EzzoCard – один из самых простых, и в то же время дорогих сервисов для получения предоплаченных карт с определённой суммой на счету. Никаких регистраций: выбрал, добавил в корзину и оплатил. Все они выпускаются банками Соединенных Штатов и Канады. Приобретаются виртуалки оплатой со счета криптокошелька (предлагаются варианты) или через Perfect Money.

Высокая цена обусловлена потенциальными преимуществами. Виртуальные карты Visa и MasterCard выпускаются в автоматическом режиме, номиналы от 5 до 1000$, документы для подтверждения личности от вас не потребуют. Карты разделены по цветам и критических особенностей не имеют за исключением оранжевой: её невозможно будет использовать нигде, кроме как для оплаты товаров в магазинах США.

Что заинтересует:

- Сроки действия карт от 4 до 12 месяцев;

- Подойдут для оплаты большинства сервисов;

- Если платёж не пройдёт, средства вернуться на счёт;

- Если виртуалка окажется нерабочей, 95% средств вернут;

- 100% анонимность покупки;

- Легко узнать баланс.

Недостатки:

- Сайт не русифицирован;

- Указана не окончательная цена (+ 3-4$ накинут);

- При оплате Perfect Money добавляется комиссия 6,5%;

- Служба поддержки будет общаться на английском.

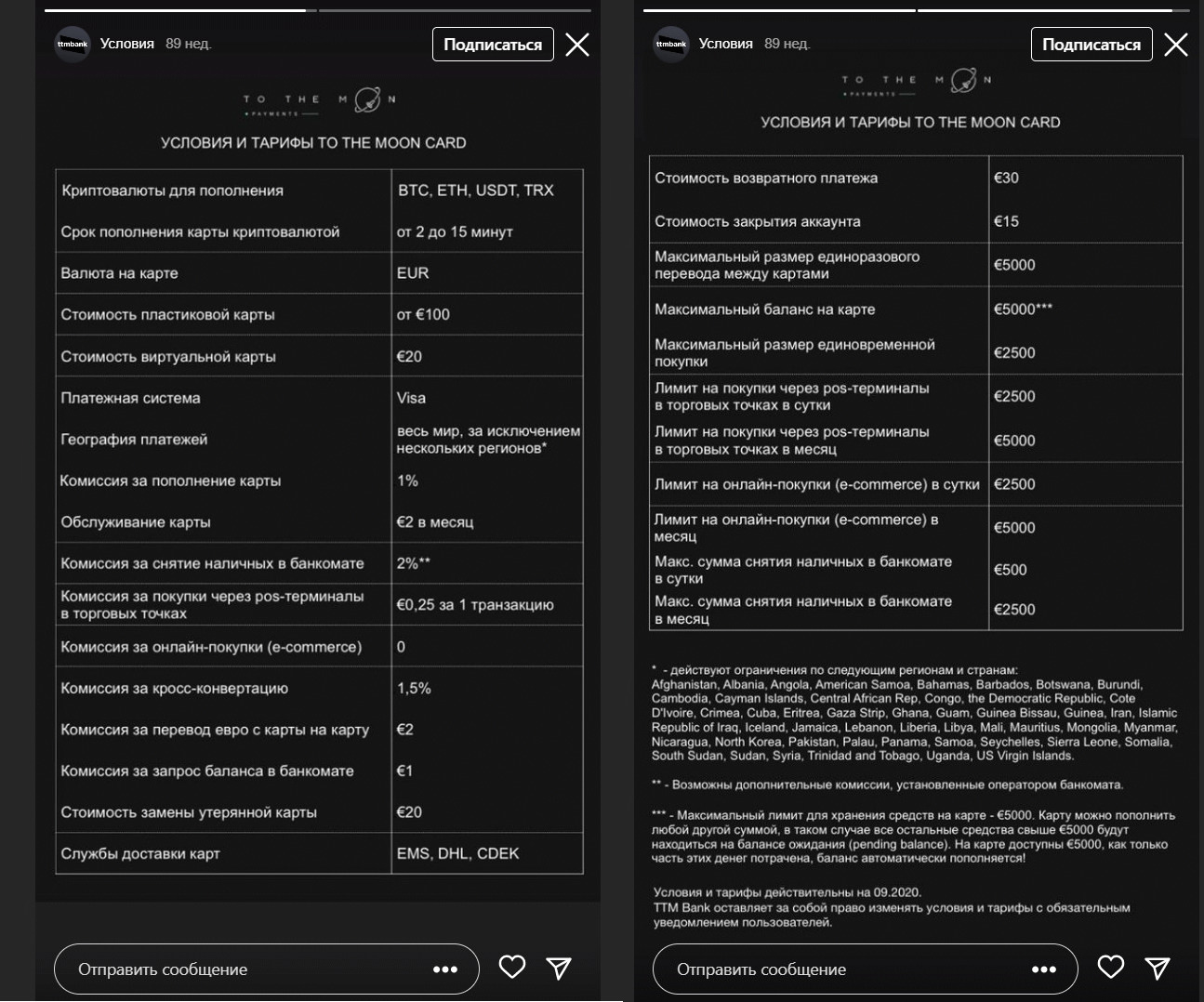

TTM Bank — европейские карты

Один из стремительно набирающих популярность сервисов, и как оказалось — не за счет россиян. Его штаб-квартира находится в Вильнюсе, при этом сама компания зарегистрирована в Эстонии. Счёт пластиковых или виртуальных карт пополняется исключительно цифровыми активами с дальнейшей конвертацией в евро по внутреннему курсу.

Банк всецело подчиняется европейским законам, а значит его лояльность по отношению к россиянам не гарантируется. Судя по отзывам, проект может оказаться скамом, однако подтверждений этому найти не удалось. При регистрации обязательны галочки «не резидент США» и «не являюсь политически незащищенным гражданином».

При оформлении потребует указать страну фактического нахождения. России в списке не оказалось.

- При активации карты 10 евро на счету;

- Возможность добавить карту в Google Pay;

- Универсальная для любых платежей.

- Поддержка может не общаться с русскими;

- Не удалось найти положительных отзывов;

- Пополнение счёта только криптовалютой;

- Отсутствие новостей для резидентов РФ;

- Жалобы на удержание средств в 2022.

EPN.net (под вопросом)

EPN.net — сервис, позволяющий осуществлять платежи без открытия счетов в платежных системах. Пользователь может открыть любое необходимое ему количество карт, выбрав из двух доступных тарифов. Обслуживание клиентов происходит 24/7, функционал прост и понятен. Присутствует полноценная система учета: переводы, история, снятие средств.

Почему под вопросом? Запрещены операции в пользу России.

Другие способы оплаты онлайн сервисов

Оформление виртуальных и пластиковых карт UnionPay

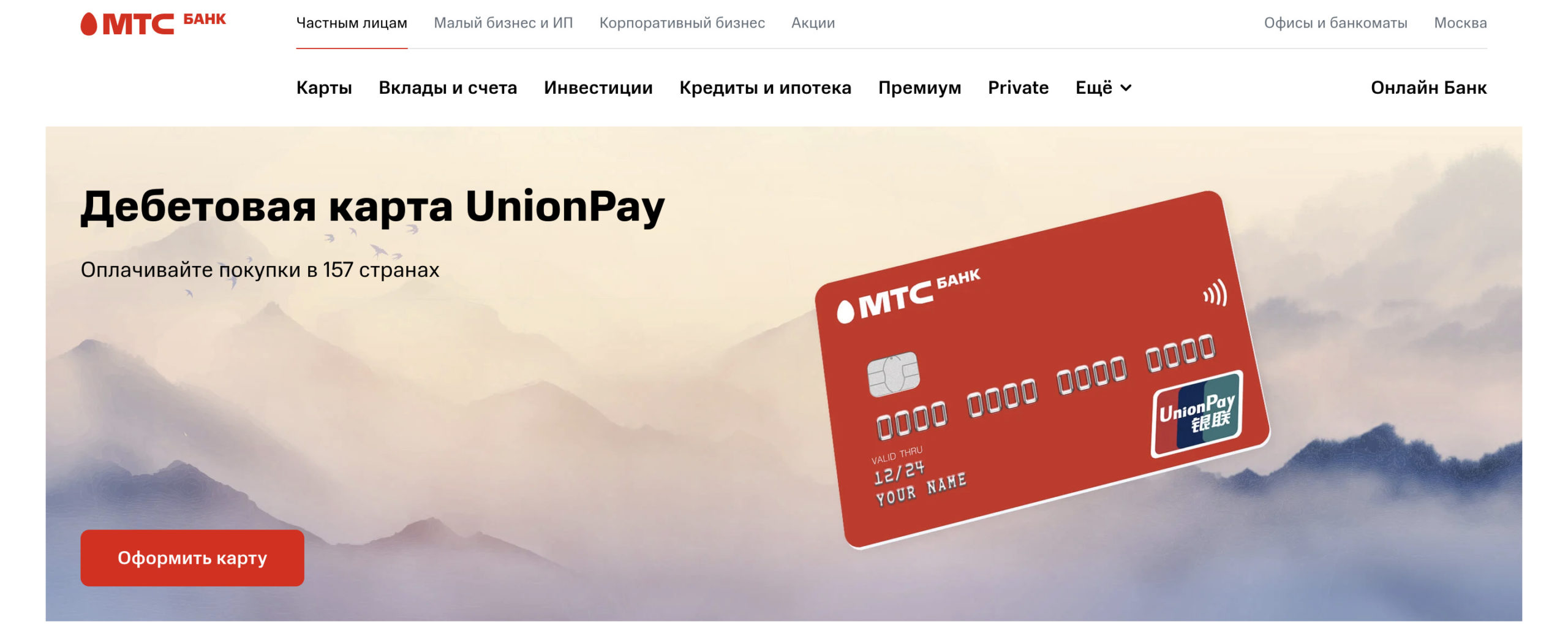

UnionPay МТС Банк

Карты платежной системы третьего эшелона — китайской UnionPay. Некоторы сервисы принимают к оплате такие карты. Оплачивать покупки можно в 180 странах в крупных магазинных сетях, можно снимать наличку за границей. В общем — простой и рабочий вариант получить международную карту.

Из других платежных систем третьего эшелона можно выделить японскую JCB, американскую American Express. Но эти карты в России открыть невозможно. Российская платежная система МИР пока нормально работает только в РФ и еще в паре стран.

В России выпуск таких карт осуществляют:

- МТС Банк — виртуальные и физические карты.

- Почта Банк — только виртуальные карты.

- Россельхозбанк — физические карты.

- Газпром Банк — физические карты.

- Можно уточнить и в других банках.

В каждом банке свои условия для новых и существующих клиентов.

На мой взгляд — на картинке одна из лучших карт. Это МТС Банк Union Pay. Посмотреть сайт можно по официальной ссылке.

Из плюсов карты Union Pay МТС Банка:

- Открытие карты через сайт 5000р (у конкурентов до 10 тысяч рублей).

- Лего получить бесплатное обслуживание, нужно держать оборот не менее 10 тысяч рублей в месяц (у конкурентов от 30 тысяч).

- Банк довольно современный: хорошее мобильное приложение, все функции выполняются онлайн, офисы МТС на каждом шагу. На момент написания статьи в других «молодежных банках» (Тинькофф и тд) таких карт нет.

- Есть процент на остаток на счете.

Открытие банковского счета в другой стране

В текущих реалиях осталась одна гарантированная возможность оплачивать зарубежные сервисы – открыть банковский счет в другой стране. Сейчас постепенно набирает популярность «карточный туризм», когда человек совмещает свой отпуск и поход в отделение банка.

Из ближайший стран можно съездить в Турцию, Армению, Азербайджан, Казахстан. Но это — тем отдельный статьи. Существует множество нюансов открытия и обслуживания счета, возможности SWIFT переводов.

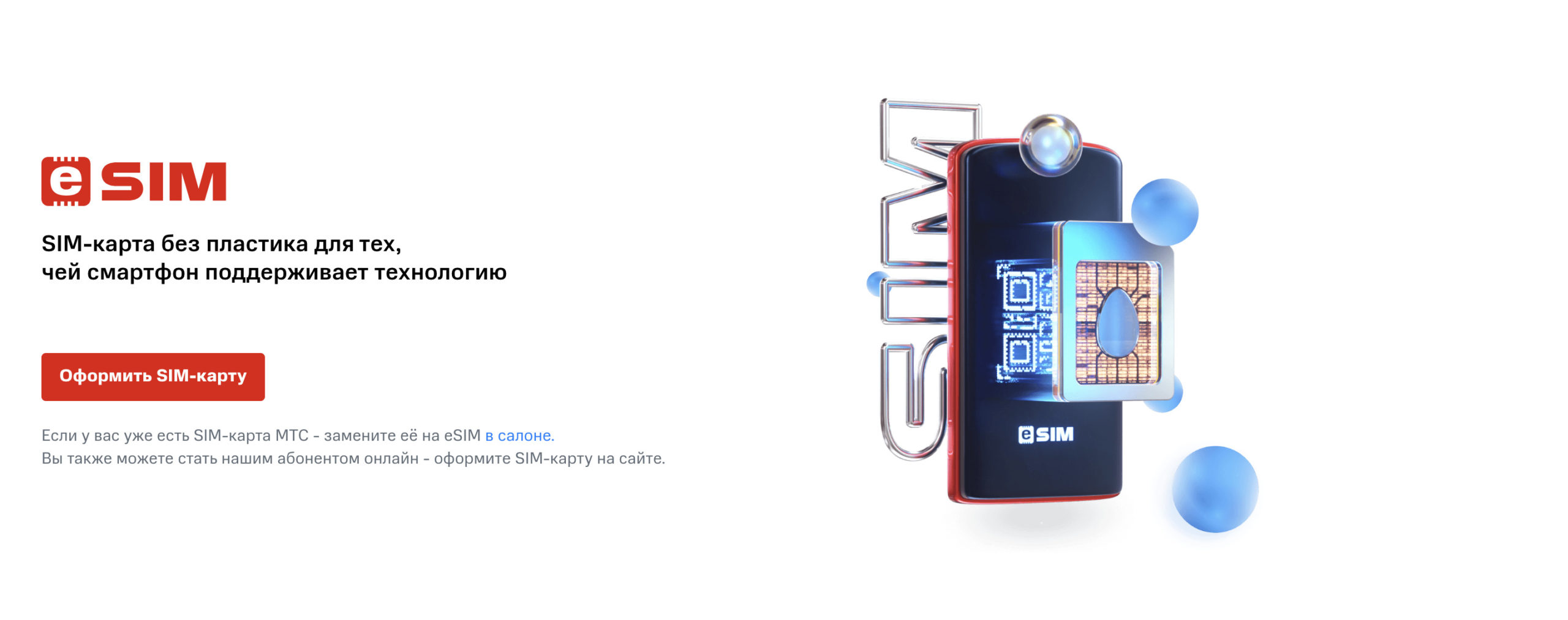

Оплата сервисов через ApplePay через E-SIM МТС

На момент написания статьи оплата подписок в ApplePay возможна с помощью номера телефона МТС. Вы привязываете свой номер в настройках Apple ID и с баланса телефонного номера будут списываться деньги за подписки: Icloud, подписки на игры и приложения. Большинство популярных сервисов можно оплачивать через ApplePay.

В свою очередь баланс МТС можно пополнить удобным способом через мобильное приложение МТС. Ваш номер будет своеобразным кошельком.

Я данным способом оплачивал все свои подписки: редактор видео InShot, Google One, ICloud, редактор изображений VSCO, музыкальный самоучитель.

Если вы не являетесь абонентом МТС — всегда можно оформить сим-карту онлайн. Доступно для владельцев смартфонов с поддержкой E-SIM и верифицированным пользователям ГосУслуги. В иных случаях потребуется визит в офис МТС.

Учтите, что оплата в Google Play с МТС недоступна.

Как рождаются банковские карты? От выпуска до передачи клиенту

Каждый из нас когда-нибудь получал банковскую карту. Была ли она дебетовой или кредитной, зарплатной или накопительной, премиальной или самой простой – не важно. Вам никогда не хотелось узнать, откуда берется и как изготавливается этот высокотехнологичный карманный сейф? Попробуем сегодня разобраться и узнать, через что проходит карта, прежде чем попасть к вам в руки.

C чего все начинается?

Процесс рождения карточки начинается с заготовки, представляющей собой кусочек белого пластика. Хотя его пока еще нельзя называть так. Заготовкой для карты этот кусочек становится только после того, как на него наносится магнитная полоса и вклеивается чип. Размеры и местоположение чипа и магнитной полосы строго регламентированы. Если карта поддерживает технологию бесконтактных платежей (CTLS), то внутрь карты по ее периметру дополнительно встраивается специальная антенна.

На этом этапе у нас есть заготовка, которая в скором времени превратится в дебетовую или кредитную карту. Так называемый «Белый пластик». «Белый пластик» — это не обязательно карточки белого цвета. Цвет пластика может быть любым, в том числе и золотистым или серебристым металликом. Белым же его называют потому, что на карту еще не нанесено никакой информации: нет дизайна, логотипов банка и платежных систем и, тем более, данных держателя. Нет, скажем так, «лица» карты.

Как карта получает «лицо».

При начале работы с платежной системой банк заказывает у компаний, занимающихся изготовлением карт, разработку дизайна. Конечно, нарисовать дизайн карты может любой дизайнер, но платежные системы предъявляют строгие требования к внешнему виду. Регламентированы расположение и размер логотипов платежной системы, полосы для подписи, защитных голограмм, информации для клиента и т.д. Каждый дизайн согласовывается с платежными системами, и процедура эта далеко не бесплатна. Поэтому если дизайнер не обладает информацией о нюансах, есть риск понести лишние затраты на согласование внешнего вида карточки. Кроме того, компании, разрабатывающие дизайн карт, как правило, занимаются и их изготовлением, что весьма удобно.

После того как макет карты согласован, размещается заказ на изготовление заготовок карт конкретного банка и платежной системы. С помощью специальных принтеров на «белый пластик» наносится фоновое изображение, логотипы банка, логотипы платежной системы. В определенные места наклеиваются защитные голограммы платежных систем. Следом поверхность карты ламинируется специальной защитной пленкой. И наконец, на финальном этапе, наносится полоса для подписи.

На выходе получается пустая карточка определенного банка и определенной платежной системы. Стоимость такой заготовки варьируется в зависимости от типа карты, наносимого изображения, степеней защиты, использованного базового пластика и составляет от 2 до 100 евро за каждую.

С этого момента такая заготовка может быть использована только тем банком, для которого она выпущена. Партия таких пустых карт передается в компанию, которая занимается персонализацией карт. Каждая заготовка – это бланк строгой отчетности. Испорченные заготовки передаются банку-эмитенту, где и уничтожаются специальной комиссией.

Как карта получает «личность».

Персонализация банковских карт производится в процессинговом центре банка-эмитента. Иногда этот процесс передается третьим компаниям. Процессинговые центры и службы безопасности крайне болезненно реагируют на такую передачу.

Персонализация карты — это нанесение на заготовку индивидуального номера карты, фамилии и имени владельца. Это делается с помощью специальных устройств — эмбоссеров. Эмбоссеры производят кодирование магнитной полосы и запись секретной информации на чип.

ПИН-код в явном виде хранится только в двух местах: в голове его владельца и в ПИН-конверте, который печатается в процессинговом центре. На чип и магнитную полосу вместо ПИН-кода записывается ПИН-блок или, если говорить умным языком PVV – PIN Verification Value. Когда вы вводите ПИН-код, это значение шифруется с помощью криптоключей устройства по сложному алгоритму и отправляется в процессинг. Для корректного формирования значения PVV процессинговый центр должен передать соответствующие ключи в компанию, занимающуюся персонализацией. Обладая этими ключами, можно получить ПИН-код любой, выпущенной для этого банка, карты. А это уже существенные риски в безопасности.

Когда вы приходите в банк и пишете заявление на выпуск карточки, заготовка вашей будущей карты уже ждет вас в процессинговом центре. Операционистка вводит ваши данные в специальную форму, которая отправляется в процессинговый центр. В этой форме указаны:

- ваши ФИО

- тип карты (VISA, MasterCard или другая)

- категория карты (Electron, Classic, Gold и т.п.)

- номер счета, привязанного к карте, на котором хранятся ваши деньги

- транслитерация вашего имени и фамилии, которая будет нанесена на карту.

Номер карточки, 16 цифр, присваивается уже в процессинговом центре. Там же формируется ПИН-блок и прочие контрольные данные, в том числе и CVV2 код, находящийся на обороте.

Эти данные передаются в центр персонализации, где заготовка превращается в вашу карту: на нее наносятся ваши имя и фамилия

методом эмбоссирования или индент-печати.

Эмбоссирование — это выдавливание символов на поверхности карты. Процесс выглядит как работа большой и мощной печатающей машинки.

Индент-печать – это выжигание символов на карте с помощью лазера. В итоге получаются утопленные цифры.

Весь процесс завершается типированием: нанесением краски на выдавленные или утопленные символы. На магнитную полосу и чип записываются необходимые идентификационные данные: номер карты, ваше ФИО, ПИН-блок и т.д.

Дальше готовая карта отправляется в офис, где вы подавали заявление. Там она вручается вам в руки. Вместе с картой вы получаете и ПИН-конверт. Операционист активирует вашу карту, на этом процесс изготовления и выдачи завершается. Многие банки, вместо вручения ПИН-конверта, предлагают придумать свой ПИН-код в момент активации карты, экономя на покупке и печати спецконвертов. Ощутимой разницы между этими двумя способами нет, разве что во втором случае ПИН проще запомнить.

«Обезличенные карты» — кто они?

Многие банки предлагают карты мгновенного выпуска. На самом деле никто, конечно же, не изготавливает карты мгновенно. Просто некоторое количество таких карт лежат в банке и ждут своего часа. Все необходимые данные уже занесены в соответствующие базы данных и записаны на чип и магнитную полосу. Единственное отличие от персонализированной карты заключается в том, что к этим картам не привязано никакого счета. Либо имеется некий технический счет, у которого нет имени владельца. Это зависит от схемы работы в каждом конкретном банке. При выдаче такой карты, она привязывается к вашему счету, либо вы указываетесь в качестве владельца счета данной карты. Далее происходит активация карты и можно начинать ей пользоваться. Плюсами этих карт, безусловно, является скорость их выдачи. Если персонализированную карту вам придется ждать не менее трех дней, то безымянную карту вы получите в течение получаса. К минусам можно отнести то, что, по понятным причинам, на них нет вашего имени. И то, что владельцем являетесь именно вы, можно проверить только по подписи на специальной полосе на обороте карты. Такие карты принимаются не во всех торговых точках.

В рамках этой статьи мы не стали углубляться в подробности производства карт, но общее представление вы получили. При этом не имеет значения, какая именно карта в ваших руках: дебетовая или кредитная. Физически пластик ничем не отличается, разница только в привязанных счетах в банковской системе.

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Виртуальная банковская карта — что это такое

Понять, что такое виртуальная банковская карта проще всего в сравнении.

Пластиковую банковскую карту можно описать так:

- Это кусок пластика стандартной формы с металлическими вставками и индивидуальными номерами.

- Карта дает доступ к средствам карт-счета, позволяет снимать наличные, платить через терминалы и в интернете, вносить средства на карт-счет и хранить их там.

- Каждая карта имеет такие средства защиты как ПИН-код и CVV2/CVC2 код, эти коды вводят для проведения транзакций со средствами карт-счета. Без их знания операции невозможны.

Виртуальная банковская карта отличается от пластиковой банковской карты тем, что:

- Не имеет материального носителя (пластика), но только номера и коды.

- Ее невозможно вставить в терминал или другое считывающее устройство, потому виртуальной карте не присваивается ПИН-код.

- По этой же причине с виртуальной карты нельзя прямо снять наличные в банкомате.

Поскольку при удаленных операциях, то есть платежах через интернет, материальный носитель карты (пластик) не используется, виртуальная карта подходит для таких операций, так же как и пластиковая.

У виртуальной карты всего одно безусловное преимущество перед пластиком: виртуальная карта не требует материального производства, потому выдается быстрее и дешевле обходится пользователю.

- Платят виртуальными картами обычно в интернет-магазинах и других подобных сервисах.

- Виртуальные карты являются полноценным инструментом интернет-банкинга и мобильного банкинга.

- Некоторые операции по виртуальным картам возможно проводить через некоторые терминалы.

- Виртуальные карты принимаются для платежей по всему миру, потому составляют реальную альтернативу электронным деньгам.

Для чего нужна виртуальная банковская карта?

Главная опасность при платежах в интернете – риск того, что данные карты могут быть каким-то образом похищены. В результате злоумышленники получат доступ к карт-счету и смогут украсть деньги с него.

- Главное назначение виртуальной карты – более безопасные платежи в интернете. Для этого создается карт-счет, отдельный от основного, на котором будут находиться сравнительно небольшие суммы, необходимые для ближайших платежей.

- Пополнять виртуальную карту можно разными способами, в том числе с основной карты. Но даже взлом виртуальной карты не дает доступа к основному карт-счету.

- Другой причиной для получения виртуальной карты может быть желание разделить удаленные платежи и траты в «реальном мире». Но это относится уже к сфере управления личными финансами.

- Иногда виртуальную карту приобретают потому, что другая карта плохо подходит для платежей в сети. Такое случается с зарплатными картами невысокого класса, основанными на региональных платежных системах.

- Виртуальные карты можно использовать не только для расходования, но для приема и хранения денег. Это может быть удобно для тех, кто имеет дополнительный доход от удаленной работы и пр.

Характеристики и особенности виртуальных карт

Виртуальная банковская карта обязательно имеет:

- индивидуальный номер;

- срок действия (год и месяц его окончания);

- код CVV2/CVC2 – в определенной степени аналог ПИН-кода для удаленных операций.

Обычно виртуальные выпускаются именными, то есть имеющими конкретного хозяина средств, но могут быть и анонимными.

Виртуальные карты различаются по типу банковского счета на:

- (встречаются реже);

- дебетовые – для расчетов собственными средствами клиента;

- предоплаченные – то же, что и дебетовые, но сумма на карт-счете заранее определена.

Виртуальная карта иногда предлагается как дополнение к основной банковской карте. Делается это как раз для разделения счета в целях безопасности.

Срок действия виртуальной карты обычно короче, чем у пластиковой. Тоже в целях безопасности. Такие карты дешевле менять, чем защищать.

Как получить виртуальную банковскую карту?

Обычно это происходит так же, как и со всеми прочими картами – после обращения в банк, при личном визите или онлайн, через сайт.

Иногда виртуальная банковская карта может достаться бесплатно в дополнение к основной. Удачный маркетинговый ход – для банка. Расходы на создание виртуальной карты минимальны, цена обслуживания не велика, но движение по карт-счету существенно оживляется, появляется стимул хранить на счете (т.е. в банке) больше средств.

Другим интересным предложением российских банков стал самостоятельный выпуск карты клиентом. Несложный программный алгоритм позволяет пользователю самому, с помощью интернет-банкинга, создать виртуальную карту. Клиент получает данные новой карты: номер, код и прочие реквизиты, и может начинать операции по ней.

Безопасны ли виртуальные банковские карты?

Также безопасны как привычный нам «пластик» и в чем-то более.

Так происходит потому, что банковская карта это только «удаленный ключ» к средствам счета, которые и для виртуальной, и для материальной карты находятся в банке. Ввод ПИН-кода в терминале у кассы супермаркета и ввод CVC2-кода в интернет-магазине запускают одну и ту же операцию – перевод денег клиента с его карт-счета продавцу товара или услуги.

С одной стороны виртуальная карта даже безопаснее, так как пластик могут украсть и снять с него средства. Хакеры же имеют одинаковую возможность «взлома» и хищения средств с любой карты, которой платили в интернете.

Но владельцев виртуальной карты может подвести привычка записывать и хранить все данные в одном месте. Бумажку, флешку или телефон с информацией тоже можно потерять. Но это скорее вопрос времени и практики – держатели «пластика» уже научились не писать ПИН-код на карте, значит и пользователи «виртуона» изучат правила безопасности.

Какие виртуальные карты предлагаются в России?

- кредитные;

- дебетовые;

- предоплаченные.

Первые пока редкость. И это обоснованно – для кого будет удобен кредит, которым разрешается платить лишь в интернете? Но как дополнение к основной кредитной карте, виртуальная может быть весьма полезна.

В России основной массив виртуальных карт составляют именно дебетовые расчетные карты.

Предоплаченные карты чем-то напоминают подарочные сертификаты. Их продают банки по стоимости средств на карт-счете (плюс некоторая сумма за услугу). Такая карта может быть анонимной. Но поскольку «безымянные» платежи в России ограничены 15 000 рублей, лимиты этих карт тоже невелики. Предоплаченные виртуальные карты могут быть «одноразовыми» — их невозможно пополнять.

О российских виртуальных банковских картах можно получить представление на примере таких карт от ПАО «Сбербанк» и Яндекса.

Условия Сбербанка выглядят так:

- стоимость выпуска виртуальной карты – 60 рублей;

- срок действия карты – 3 года;

- карта выдается клиентам Сбербанка уже получившим дебетовую карту в этом учреждении;

- для пользования виртуальной картой необходимо подключить услугу Сбербанк Онлайн или Мобильный банк;

- выдается только одна карта стандарта Visa Virtual и одна MasterCard Virtual.

Виртуальная карта Яндекс.Деньги также является платежной, хотя не является банковской.

Но все возможности виртуальной банковской карты у продукта Яндекса есть.

- виртуальная карта Яндекс.Деньги выпускается не к карт-счету, а к электронному кошельку Яндекс.Деньги;

- платить этой картой возможно только в интернете, снятия наличных и платежей в традиционных магазинах нет;

- у карты и кошелька общий баланс;

- списание денег происходит одинаково при платеже картой или из кошелька;

- лимит карты определяется лимитом кошелька;

- виртуальная карта Яндекс.Деньги бесплатна, но взимается плата на некоторые дополнительные услуги: СМС-информирование, определенные переводы;

- обычные платежи этой виртуальной картой бесплатны;

- срок действия виртуальной карты Яндекс.Деньги – 1 год.

Все здесь описанное далеко не исчерпывает тему виртуальных банковских карт. Этот сегмент финансового рынка динамично развивается и предлагает новые, еще не имеющие аналогов возможности.

Источник https://gruzdevv.ru/stati/virtualnye-bankovskie-karty/

Источник https://investor100.ru/kak-rozhdayutsya-bankovskie-karty-ot-vypuska-do-peredachi-klientu/

Источник https://bankiros.ru/wiki/term/virtualnaa-bankovskaa-karta