Как забрать вклад из банка

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Банки предлагают открытие срочных вкладов. То есть это депозиты, имеющие ограничение по срокам. Это может быть как период в несколько месяцев, так и в несколько лет. Точный срок выбирает гражданин при заключении договора. И всегда приходит тот момент, когда нужно забрать вклад из банка.

- Срочные вклады и до востребования

- Как забрать депозит из банка

- Если речь о большой сумме

- Если применилась автоматическая пролонгация

- Можно ли досрочно снять депозит

- Особые условия досрочного расторжения договора вклада

Рассмотрим, как забрать вклад из банка. Как поступить, если необходимо снять средства раньше оговоренного срока. Практически все банки, информация о которых есть на Бробанк.ру, предлагают открытие депозитных счетов. И во всех организациях идентичные условия по завершению размещения вклада.

Срочные вклады и до востребования

Это два совершенно разных вида депозитных программ. В продуктовой линейке всех банков есть вклады До востребования. Это простые счета, на которых можно размещать средства бессрочно. Нет никаких условий, можно сколько угодно пополнять счет, снимать с него деньги, закрывать депозит полностью. Это удобно, но ставка по таким продуктам минимальная и составляет обычно 0,01% годовых. То есть фактически прибыли нет никакой.

Другой вариант — срочный вклад, имеющий ограничения по периоду размещения средств. Банки создают линейки срочных депозитных программ: классические, с пополнением и без, с возможностью частичного снятия. Доходность будет гораздо выше, от 4-5% годовых. Некоторые банки предлагают от 6-7%.

Срочный вклад обычно открывается минимум на 1-6 месяцев. У каждого банка свои условия, например, Сбербанк допускает заключение договора минимум на 1 месяц. Предельные сроки обычно составляют 2-3 года.

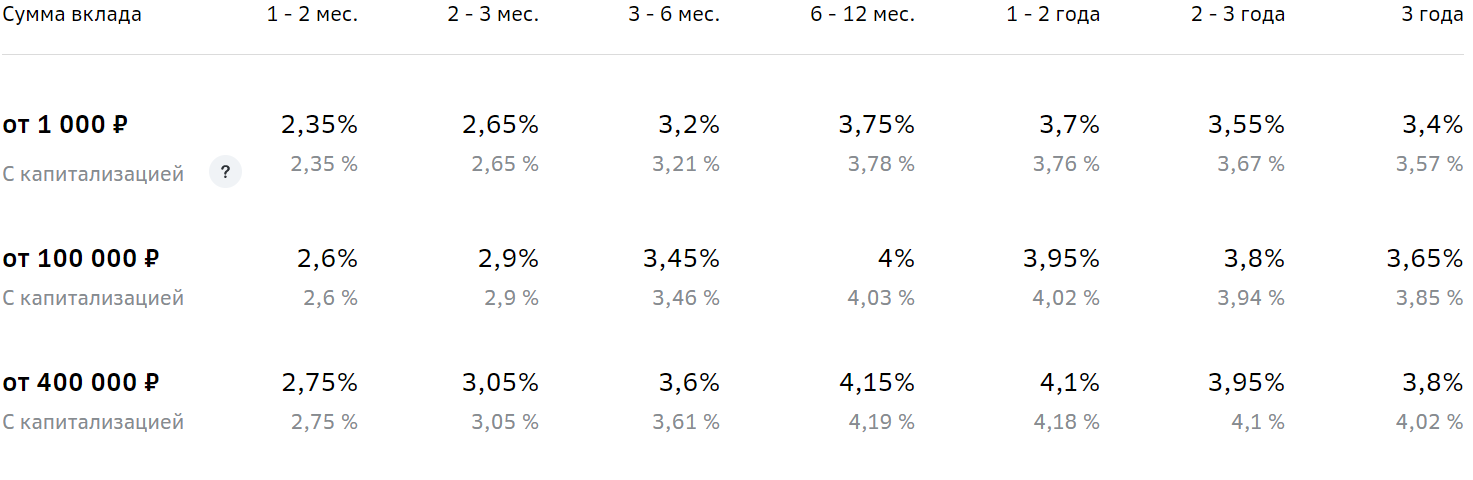

Часто от срока размещения напрямую зависит процентная ставка. Обычно максимальный процент назначается при выборе “средних сроков”.

Например, вот ставки по классическому вкладу Сбербанка. Видно, что счет открывается на срок до 3 лет, но максимальный доход установится при заключении договора на 6-24 месяца:

Как забрать депозит из банка

- Клиент забирает деньги. То есть он приходит в банк и получает наличные через кассу. Если в этой же организации открыт расчетный счет, можно перевести средства туда — так безопасней.

- Автоматическая пролонгация. Обычно это прописывается в условиях размещения средств. В этом случае по завершению начального срока вклад продлевается на аналогичный срок. Если по этой программе изменилась ставка, то она обновляется.

- Пролонгация по желанию клиента. Если деньги не нужны сейчас, можно не забирать их, а продлить размещение. Обычно это происходит путем переоформления, то есть заключается новый договора на обновленных условиях. Можно выбрать какую угодно программу: не обязательно ту, что была раньше.

При стандартной схеме окончания размещения вклада без пролонгации клиент может обратиться в банк за деньгами уже на следующий день после прописанной даты. Например, если это 1 июля, то 2-го июля можно прийти и забрать средства. Если выпадает выходной день банка, то, соответственно, после него.

Не обязательно бежать в банк сразу по завершению срока размещения. Можете прийти хоть через неделю, хоть через месяц.

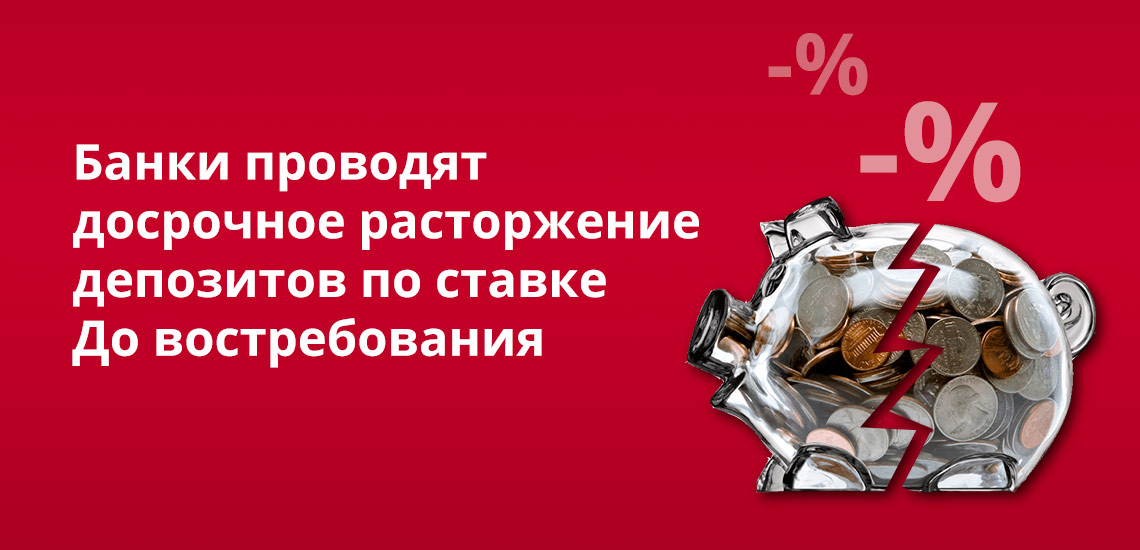

В обозначенную дату деньги переводятся на счет До востребования. Они будут там лежать до тех пор, пока вкладчик их не заберет. Соответственно, к капиталу будет применяться ставка в 0,1%. С этого счета клиент и проводит снятие.

Если речь о большой сумме

При желании забрать наличные через кассу обязательно предварительно позвоните в банк и уточните, нужно ли заказывать сумму. Идти в офис не обязательно, информация дается по телефону горячей линии.

Обычно все же требуется заказ. Вкладчика спросят, когда он планирует прийти, в какой день и время, сколько будет снимать. В обозначенный день к указанному времени сумма будет ждать в кассе.

Снятие же всегда происходит стандартно, ничего сложного в этом нет. Посещаете банк с паспортом, подходите к менеджеру. Он составляет документ, который вкладчик вместе с паспортом передает в кассу. Ему тут же выдаются наличные.

Если применилась автоматическая пролонгация

Многие банки прописывают это действие в условиях размещения вклада. В этом случае по завершению начального срока деньги не переводятся на счет До востребования, они продолжают лежать на вкладе. Что делать с ними дальше — решает сам клиент.

Обратите внимание, что ставка при автоматической пролонгации может поменяться. Ставки по вкладам имеют плавающее значение, они напрямую зависят от экономической обстановки, от ключевой ставки Центрального Банка.

В итоге договор мог быть заключен под 5%, но в течение его жизни что-то поменялась, и к программе применяются уже 4,8%. Тогда по завершению срока размещения после автоматической пролонгации доходность уменьшится до 4,8%.

- Клиент захочет досрочно снять депозит сразу после пролонгирования. Тогда это будет стандартное закрытие вклада.

- Дальнейшее размещение средств. То есть вкладчик ничего не предпринимает, деньги дальше продолжают работать.

- Досрочное расторжение депозита спустя некоторый период после автоматической пролонгации.

Последний случай рассмотрим подробнее. Например, вы захотели снять деньги через 3 месяца после продления. В этом случае набежавший доход за начальный срок размещения останется на месте. А вот прибыль, которая успела набежать после пролонгирования, будет убрана. Ставка за эти 3 месяца будет рассчитана по ставке вклада До востребования.

Если за период после автоматической пролонгации были начислены проценты и переданы клиенту, они будут вычтены с выдаваемой на руки суммы.

Можно ли досрочно снять депозит

Это личные средства вкладчика, поэтому он всегда может забрать их раньше оговоренного срока, хоть на следующий день после подписания договора. Вообще, банки это не приветствуют, но препятствовать этому не могут.

Стандартно банки проводят досрочное расторжение по ставке вклада До востребования. Это значит, что практически все начисленные проценты сгорят, будут пересчитаны на новых условиях. Например, если изначально это было 5% годовых, то при переводе на ставку вклада До востребования доходность рассчитается по 0,1%.

- Позвоните в банк и закажите нужную сумму. Если в этом банке есть личный счет, это можно не делать, средства безналично уйдут туда.

- Посетите банк с паспортом, выразите желание сделать досрочное востребование вклада.

- Менеджер на месте делает перерасчет и указывает на сумму, которая вам положена.

- Забираете деньги через кассу или ждете их зачисление на свой расчетный счет.

Если по условиям вклада проценты периодически выплачивались вкладчику, проводится перерасчет. Выплаченная сумма вычитается, на руки клиент получает меньше.

Особые условия досрочного расторжения договора вклада

Указанная выше схема — стандартная, применяемая большинством банков. Но можно встретить и особые условия, практикуемые в некоторых финансовых организациях. Например, могут встретиться некоторые льготные условия выполнения этой операции.

Что такое льготное расторжение вклада? В этом случае банк не переводит депозит на счет До востребования, он просто уменьшает актуальную ставку. Например, изначально она составляла 5,4%. Но по условиям досрочного расторжения банк примеряет ⅔ этой ставки, то есть 3,6% годовых. Это явно лучше, чем 0,1%.

Льготные условия расторжения договора вклада раньше срока часто применяются к привилегированным клиентам.

Если программа предполагает частичное снятие средств, можно сохранить всю ставку целиком. Обычно такие продукты изначально выбирают те, кто не исключает, что деньги могут понадобиться раньше окончания периода действия вклада.

- банк указывает на неснижаемый остаток, который должен остаться на счету после частичного снятия. То есть, если рассматривать вопрос, можно ли снять вклад досрочно целиком, то нет, это невозможно сделать без потерь;

- может быть условие, что деньги нельзя снять до определенного срока. Например, частичный расход допускается через 3 месяца после заключения договора. Если снять раньше, применится ставка До востребования.

Так что, забрать вклад раньше оговоренного срока можно в любом случае. Но при стандартных условиях вкладчик однозначно понесет финансовые потери. Поэтому прибегать к процедуре нужно только в крайних случаях.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту admin@brobank.ru.

Комментарии: 8

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Здравствуйте! Помогите, пожалуйста, с моим вопросом! В марте был открыт вклад в МКБ на 95 дней, до июня. В июне он был автоматически пролонгирован ещё на 95 дней, до сентября. Полученные проценты причислены к общей сумме и остались во вкладе на второй срок. Сейчас, в августе, возникла необходимость досрочного снятия вклада. Естественно, что проценты после пролонгации теряются (по условиям будут пересчитаны по ставке вклада До востребования). Вопрос: проценты до пролонгации, с марта по июнь мы тоже потеряем? Спасибо большое!

Здравствуйте! Помогите, пожалуйста, с моим вопросом! Вклад был открыт с сначала с марта по июнь, затем автоматическом продонгировпн с июня по сентябрь. Начисленные проценты были прибавлены к общей сумме и остались на вкладе. Сейчас, за 1,5 до истечения второго срока возникла необходимость снятия почти всей суммы. Тариф частичного снятия не предусматривает. Проценты начисляются в конце вклада. Естественно, что мы теряем проценты после автоматической пролонгации, то есть с июня по сентябрь: они будут по условиям пересчитана по ставке До востребования. Вопрос: а проценты до пролонгации тоже будут потеряны (пересчитаны по ставке До востребования)? Спасибо большое

Уважаемая Лилия, это зависит от условия договора вклада. Ответить на ваш вопрос может только менеджер банка, в котором вы обслуживаетесь.

Здравствуйте. Вопрос у меня такой: в августе 2021 г. я положила в Сбер деньги в сумме 800 000 р. под 3,35% годовых. Хочу сейчас расторгнуть тот договор и перевести деньги на другой счёт, под 20% на три месяца в этом же банке. Но менеджер говорит, что набежавшие за это время проценты будут аннулированы, хотя в договоре прописано, что при досрочном снятии денег при сроке более 6 месяцев (у меня 7 месяцев) процент начисляется исходя из 2/3 указанной в договоре ставки. Прав ли банк в этом случае?

Уважаемая Ольга, в данном случае банк не прав, если дополнительные условия не прописаны в вашем договоре.

Здравствуйте!Вот у меня такая проблема.Я положила деньги в банк на проценты на 3 месяца.Прошло 5 дней как положила,но теперь хочу обратно взять свои деньги по семейным проблемам.Что мнение сделать как обратиться в банк.

Гузель, добрый день. Вы можете обратиться в банк и аннулировать договор. В таком случае проценты начислены не будут. Если сумма большая, ее нужно предварительно заказать в отделении.

Стоит ли сейчас открывать вклад с повышенными процентами?

«Открытый журнал» уже сравнивал популярные финансовые инструменты, которые российские граждане выбирали после кризиса в 2020. С тех пор ситуация изменилась: настало время высокой инфляции и социально-экономической неопределённости. Сегодня разберём, как в такой обстановке относиться к депозитам, ставки по которым резко выросли с конца февраля.

Ситуация по банковским вкладам

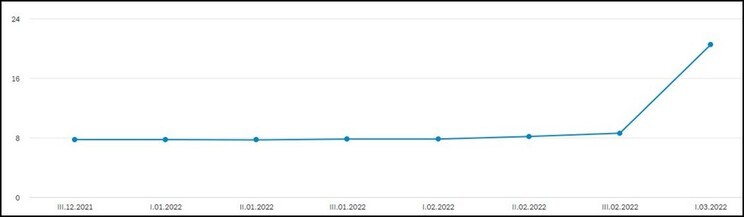

В конце февраля — начале марта 2022 г. произошло сразу несколько экономических событий, которые повлияли на ликвидность банковской системы:

- опасаясь всплеска инфляции, Центробанк 28 февраля произвёл резкое повышение ключевой ставки с 9,5 до 20%;

Рис. 1. Динамика максимальной процентной ставки (по рублёвым вкладам) в топ-10 крупнейших банков. Источник: сайт Центробанка

Вслед за рублёвыми пошли вверх и ставки по валютным вкладам. На 15 марта 2022 г. средняя годовая ставка по трёхмесячному вкладу в долларах составила 5,3%, а в евро — 4,25%.

При этом Госдума приняла закон об отмене НДФЛ на доходы от банковских вкладов по депозитам за 2021–2022 гг.

В результате принятых мер к третьей декаде марта ситуация с банковскими вкладами физических лиц несколько стабилизировалась.

Что нужно знать инвестору об условиях, которые предлагают банки по вкладам

Рассмотрим параметры ставок по банковским вкладам в зависимости от срока и от валюты.

Срок вклада (в месяцах)

Рис. 2. Средние ставки топ-20 банков (на 22.03.2022). Источник: Frank RG

Выбирая вариант вложения денег на депозит, необходимо учитывать ряд условий.

- Высокие ставки предлагаются именно на короткий срок. Чем длиннее вклад, тем ниже ставка.

При этом нужно учитывать, что преимуществом банковского вклада является наличие гарантий его сохранности — суммы до 1,4 млн руб. страхуются государством.

На конец марта сложилась ситуация, когда по трёхмесячным рублёвым депозитам годовая доходность составляет около 20%. Если инвестор ждёт ясности на валютном/фондовом рынке и не торопится вкладывать средства в ценные бумаги, то имеет смысл рассмотреть данную возможность. Однако повышение цен по многим товарным группам, особенно в краткосрочном периоде, такая величина ставки депозита способна компенсировать лишь частично.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Досрочное расторжение вклада

Если у нас есть свободная сумма денег, правильнее всего сделать так, чтобы она работала и приносила прибыли. На помощь приходят вклады в банках под определенный процент: деньги лежат на счете и их сумма постепенно увеличивается. К сожалению, иногда мы вынуждены прибегнуть к досрочному снятию вклада. Это всегда связано с какими-то экстренными событиями в экономике или с проблемами, на решение которых нам нужны деньги. Банки неохотно идут на такую операцию, а вкладчики ищут способы снять свой вклад грамотно, без финансовых потерь.

Условия досрочного снятия вклада

Банки всегда действуют в своих собственных интересах, поэтому предлагают самые выгодные услуги только с жесткими и важными для себя условиями. Это касается как кредитов, так и вкладов. Срок вклада подразумевает фактическое обладание банком вашими деньгами и возможность их использования. Поэтому вклады с самыми высокими процентами практически всегда содержат условия по ограничению досрочного расторжения депозита.

Снимать деньги с вклада можно в двух формах:

- снять деньги частично, оставив какую-то сумму;

- снять все деньги и полностью закрыть вклад.

Досрочное расторжение вклада без потери процентов возможно только в том случае, если у вас в договоре по депозиту прописана такая возможность. Но и в этом случае банки обычно вносят в договор пункт о том, какая минимальная сумма всегда должна лежать на вкладе. А если в договоре вообще не предусмотрена возможность снять часть денег, то банк имеет полное право применить к вам свои штрафные санкции, которые также обычно прописываются в договоре.

В случае если вы хотите полностью снять все деньги и провести досрочное расторжение договора банковского вклада, в первую очередь надо также смотреть на то, какой именно договор с вами заключен, и какой у вас вклад.

Имеет ли право вкладчик забрать вклад до окончания срока

Все вклады можно разделить на две большие группы:

- срочные вклады, в которых конкретно определен срок, на который вы размещаете свои деньги в банке и раньше которого деньги забрать без последствий нельзя; , которые подразумевают возможность в любой момент получить свои деньги без штрафных санкций.

Первая группа вкладов всегда относится к более выгодным вкладам с точки зрения предлагаемых условий и начисляемых процентов, потому что банк берет с вас некоторое обязательство о том, что он точно будет владеть вашими средствами какое-то конкретное время.

Что касается вкладов до востребования, то в этом случае у банка уже нет такой гарантии, поэтому он устанавливает очень низкие проценты. Это касается всех вкладов с возможностью досрочного расторжения, которая прописана сразу в договоре.

Штрафные санкции при досрочном расторжении

Если у вас срочный вклад, то за досрочное снятие всех денег и его закрытие банк применит штрафные санкции.

К счастью, в настоящее время вопрос штрафов за досрочное закрытие вклада строго регулируется федеральным законодательством, и банки не могут полностью самостоятельно регулировать этот важный вопрос.

Согласно нормативным документам, банки при досрочном снятии вклада могут применять только те штрафные санкции, которые касаются уменьшения процентов по вкладу. Они не имеют права вернуть клиенту сумму, меньшую, чем изначальная сумма вклада.

У банка остаются только возможности манипуляций с процентами, поэтому штрафные санкции могут выглядеть следующим образом:

- самый жесткий способ заключается в том, что банк фактически меняет тип вклада, и пересчитывает все проценты за весь период от открытия до закрытия не по ставкам срочных вкладов, а по ставкам вкладов до востребования, а разницу потом вычтет из общей суммы вклада;

- банк может просто снизить действующую ставку по срочным вкладам на половину, на треть и т.п., а потом тоже пересчитать все проценты;

- может быть применен и метод сочетания за определенный период (например, год) ставки по срочным вкладам, а за оставшийся период до даты расторжения договора ставки по вкладам до востребования;

- банк может установить какие-то отчетные периоды (например, 3 месяца), в которые будет действовать ставка по срочным вкладам, а в последний период, которые меньше, чем отчетный, ставка по вкладам до востребования.

Самый главный вывод для всех вкладчиков заключается в том, что банк в любом случае обязан по вашему требованию выдать вам все деньги с вклада, и не имеет право применять такие санкции, которые урезают изначальную сумму вашего депозита.

Как забрать вклад из банка раньше срока

Перед тем, как досрочно закрыть вклад, внимательно изучите следующие пункты договора:

- на какой срок вы размещали свои деньги, и сколько вам еще осталось до его окончания;

- разрешено ли частичное снятие средств, и есть ли правило по минимальному остатку на счете;

- как банк будет начислять проценты, если вы заявите о досрочном закрытии вклада (какие будут санкции);

- общие условия расторжения (срок, документы и т.п.).

Обычно банки всегда устанавливают требование о том, чтобы клиенты за 2-3 рабочих дня до фактического снятия денег с вклада, предупредили банк, чтобы подготовить нужную сумму.

После этого необходимо явиться в отделение банка с паспортом и договором по вкладу, написать заявление на досрочное снятие вклада, а потом получить свои деньги в кассе или попросить зачислить их на карточку.

В любом случае, старайтесь перед открытием вклада трезво оценить свои возможности и не выбирать сразу срочные вклады с большими сроками, а начать хотя бы с вкладов на короткий срок или с возможностью частичного снятия средств в экстренных случаях. Для того, чтобы верно оценить доходность по вкладу, можно воспользоваться депозитным калькулятором.

В чем еще может быть подвох

Есть несколько проблем, с которыми приходится сталкиваться вкладчикам, если они хотят до окончания срока разорвать договор и забрать средства. Давайте их разберем.

Что может случиться, если клиент хочет досрочно закрыть вклад:

- Комиссии. За досрочное закрытие договора банк может обложить клиента комиссией в виде фиксированной суммы или % от вклада.

- Тарифы. Условия прописываются в договоре, но иногда все увязывается на тарифы, которые указаны на сайте и могут быть изменены банком в одностороннем порядке. Но применяется это только в случае, если клиент решает забрать вклад до срока.

- Отмена процентов. Некоторые банки пересчитывают сумму, отменяют начисленные проценты, даже если они уже были начислены.

В результате клиент может получить в результате на руки сумму, которая будет меньше, чем вложенная сумма.

Кроме того, многие банки идут навстречу клиенту. Чем дольше пролежал вклад, тем больше сумма, которую можно получить.

Например, если вклад был открыт на год под 6,5%, а клиент решил закрыть его раньше, то процент будет в зависимости от пройденного срока:

- до 90-120 суток – 0,01%;

- от 121 до 180 – 2,1%;

- от 181 до 270 – 3,7%;

- от 271 до 361 – 5,1%.

Но это работает не во всех банках. Мы советуем перед оформлением заявки на досрочное закрытие вклада ознакомиться с условиями и расспросить сотрудников банка, чтобы не оказалось, что выплатят всего по ставке 0,01%.

На что может повлиять досрочное расторжение

Иногда клиенты одновременно открывают два продукта – кредит и вклад. И в этом случае некоторые банки предлагают более выгодное кредитование по сниженной ставке. И если клиент пытается закрыть вклад досрочно, то и кредит будет пересчитан по начальной ставке. Она выше и неудобнее льготной.

Можно ли закрыть вклад досрочно онлайн

Все зависит от условий. По законодательству любой вкладчик имеет право расторгнуть договор и получить деньги. Но условия их выдачи и закрытия прописываются банком. Некоторые (обычно крупные) банки допускают возможность досрочного закрытия вклада через мобильное приложение или официальный сайт банка. Другие могут закрыть вклад и выдать деньги клиенту только при личном присутствии в офисе.

Как отозвать вклад в банке

Рассмотрим, как снять вклад досрочно в некоторых банках России.

Можно подать заявку через онлайн-приложение. Нужно перевести остаток средств на карту или счет, все поля заполняются автоматически. Если вклад будет в другой валюте, то сумма автоматически конвертируется по курсу на текущую дату. При досрочном закрытии пересчитываются проценты – если в течение полугода после открытия, то процент 0,01%. Если прошло больше времени, то начисляют 2/3 от ставки.

Если его открывали в приложении, то закрывается он аналогично. Для закрытия вкладов, которые открывались через офис, придется посетить отделение. В случае досрочного отзыва вклада проценты начисляются по ставке 0,005% в год.

Чтобы досрочно закрыть вклад и вернуть деньги, клиенту необходимо прийти в банк и подать заявку. Это касается даже частичного снятия денег. В случае закрытия вклад пересчитывается по ставке 0,01%, если по условиям вклада капитализация в конце срока. Если проценты начисляются каждый месяц, то уже выплаченные деньги не подлежат возврату.

Закрыть вклад можно через приложение и в офисе банка. Потребуется паспорт и заявление в случае, если обратиться в банк. Проценты также пересчитают по минимальной ставке.

Некоторые вклады позволяют сохранить проценты, если сумма пролежала на вкладе более половины времени. Закрывать вклад только в отделении банка с паспортом.

Источник https://brobank.ru/kak-zabrat-vklad-iz-banka/

Источник https://journal.open-broker.ru/investments/vklad-s-povyshennymi-procentami/

Источник https://bankiros.ru/wiki/term/dosrocnoe-rastorzenie-vklada