Что такое страховой вклад для физических лиц

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Сотрудничество кредитных организаций со страховыми компаниями значительно снижает стандартные риски, которые 15-20 лет назад доставляли клиентам много неудобств. Размещая средства в банке, вкладчики могли их потерять, если кредитная организация сталкивалась с какими-либо финансовыми трудностями. Что такое страховой вклад, как производится страхование депозитов, подробно расскажет банковский портал Бробанк.ру.

- Для чего вкладу необходима страховка

- Сумма страховой части вклада

- Список банков-участников системы страхования вкладов

- Как выплачивается возмещение при наступлении страхового случая

Для чего вкладу необходима страховка

Страхование вкладов — процедура, благодаря которой граждане могут рассчитывать на получение возмещения в случае банкротства кредитной организации. До 2004 года в вклады населения страны могли быть застрахованы только в добровольном порядке. Клиент размещал деньги в кредитной организации, затем самостоятельно заключал договор со страховой компанией. Система работала достаточно проблемно, и в случае банкротства банка страхователь был вынужден «выбивать» положенное возмещение от компании-страховщика.

Подавляющее большинство вкладчиков не рассматривали вариант добровольного страхования, так как он считался ими достаточно затратным: стоимость полиса рассчитывалась в зависимости от суммы вклада. Если у банка отзывалась лицензия, либо наступало банкротство, возврат денег вкладчикам никем и ничем не гарантировался. Проблема с «обманутыми вкладчиками» стала крайне актуальной. Необходимо было эффективное решение, которое было найдено в 2004 году.

В этом году создается государственная корпорация Агентство по страхованию вкладов, основная функция которой заключается непосредственно в страховании вкладов физических лиц. Возмещения производятся из средств фонда АСВ. Фонд формируется за счет следующих поступлений:

- Страховые взносы банков-участников АСВ.

- Инвестиционная прибыль от размещения временно свободных средств.

- Возврат денег из конкурсной массы в погашение ранее выплаченного возмещения по страховому случаю.

- Прочие поступления.

Если банк сталкивается с какими-либо финансовыми катаклизмами, АСВ возмещает вкладчикам убытки в пределах страховой суммы. Главное, чтобы кредитная организация входила в число участников АСВ, иначе на возмещение со стороны государственной корпорации рассчитывать не стоит.

Сумма страховой части вклада

- До 2006 года — 100 тыс рублей.

- До 2007 года — 190 тыс рублей.

- До 2008 года — 400 тыс рублей.

- До 2014 года — 700 тыс рублей.

После 29 декабря 2014 года максимальная сумма страхового возмещения составляет 1,4 млн рублей. Эти деньги выплачиваются вкладчику при наступлении страхового случая. На 1 июня 2019 года АСВ выплатило вкладчикам порядка 1,94 трлн рублей.

По предложению ЦБ РФ и АСВ в начале 2019 года планировалось увеличить страховую часть суммы вклада до 10 млн рублей — в определенных случаях. Но на положение начала 2020 года сумма покрытия осталась неизменной — 1,4 млн рублей с каждого действующего вклада. Если у лица в одном банке несколько вкладов, то максимальная сумма покрытия будет разделена. Поэтому рекомендуется сбережения размещать по принципу — один вклад в один банк.

Список банков-участников системы страхования вкладов

Перед размещением вклада в банке, клиент должен удостовериться в том, что кредитная организация участвует в системе страхования. В настоящий момент не все российские банки являются участниками АСВ. Следовательно, при сотрудничестве с ними клиенты подвергают свои средства большому риску — в случае банкротства или отзыва лицензии, они не могут рассчитывать на возмещение со стороны Агентства по страхованию вкладов.

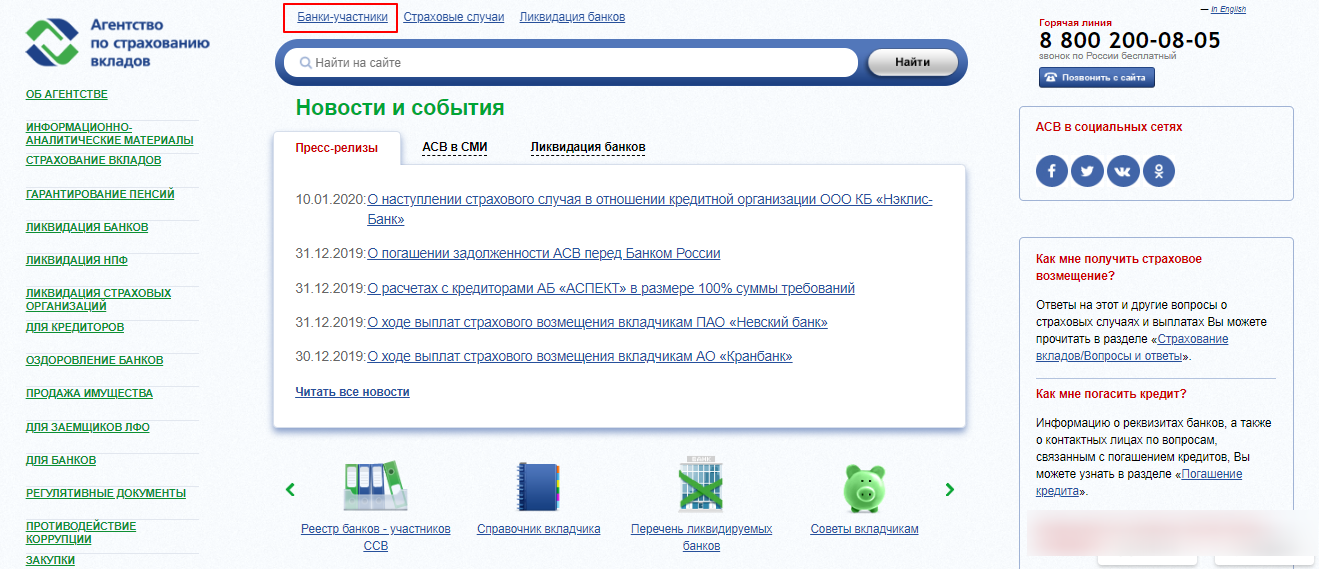

Информация об участии в системе размещается на официальном сайте кредитной организации. Так же эти данные указываются в документах — договорах и пользовательских соглашениях. 100% гарантия того, что банк включен в систему страхования вкладов, может быть получена одним способом: проверить информацию по кредитной организации можно на официальном сайте АСВ. Для этого необходимо:

1. Посетить сайт Агентства, и на титульной странице выбрать вкладку «банки-участники».

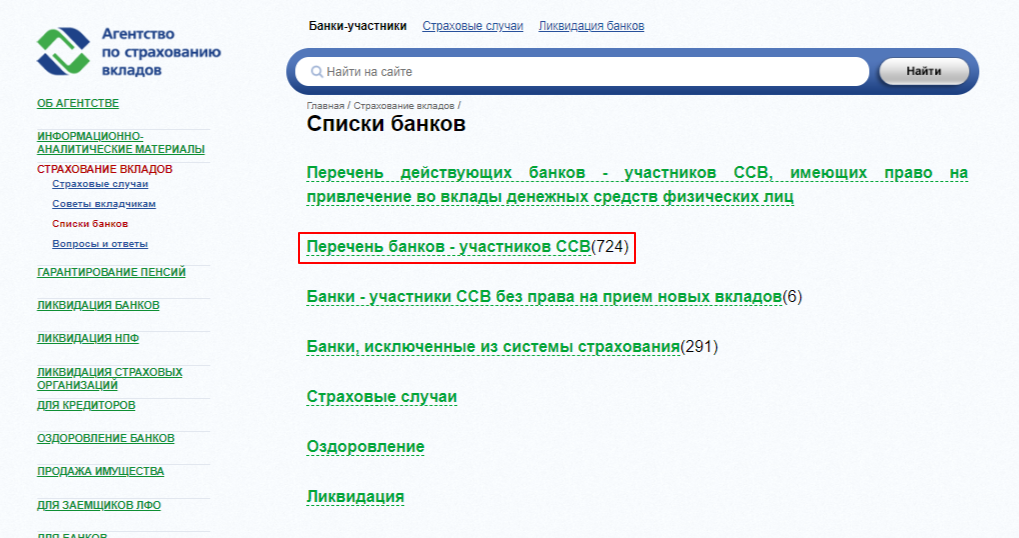

2. Перейти в раздел «Перечень банков-участников ССВ» — на этой же странице можно посмотреть информацию по банкам, которые на определенный срок лишена права принимать вклады от физических лиц.

3. Для поиска кредитной организации нужно воспользоваться алфавитным указателем — банки расположены в алфавитном порядке, поэтому с поиском не возникает проблем.

При необходимости полный список банков-участников ССВ скачивается здесь же. Если банка нет в списке, то это означает, что он не включен в число участников системы. В данном случае вклады, размещенные в этой организации, не страхуются государством. Подобные предложения рекомендуется не рассматривать, так как по ним риски потери денежных средств крайне высоки.

Крупнейшие банки России являются участниками государственной системы ССВ. Всего на начало 2020 года в системе состоят 724 кредитные организации. Если делать выбор банка для размещения вклада, можно и нужно отталкиваться от этой группы кредитных организаций.

Как выплачивается возмещение при наступлении страхового случая

Возмещение выплачивается при отзыве лицензии или банкротстве банка.

Выплаты производятся непосредственно Агентством по страхованию вкладов, либо банком-агентом. Банк-агент — кредитная организация, уполномоченная АСВ на проведение операций по обязательствам банка-банкрота. Агент, как правило, действует в том же регионе, что и банкрот.

Вкладчик должен подать заявление с документами на выплату возмещения. Заявление подается в АСВ или в адрес банка-агента. Вся информация по выплатам вывешивается на сайте банка-банкрота, АСВ и банка-агента. Заявление можно подать в течение всего срока ликвидации кредитной организации. Как правило, процедура ликвидации банка занимает 2-3 года.

Страховые выплаты по вкладам производятся в течение 14 дней после наступления страхового случая. Если вкладчик не успеет подать заявление, что практически исключено, он лишается права на получение страхового возмещения.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту admin@brobank.ru.

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Страхование вкладов для физических лиц

Участившиеся отзывы лицензий среди российских банков вызвали значительную волну беспокойства среди российских вкладчиков. Многие беспокоятся за состояние своих сбережений на банковских счетах, а потому активно интересуются такой темой как страхование вкладов. Сумма возмещения, порядок обращения и история защиты прав вкладчиков в России – об этом мы поговорим в этой статье.

Страхование вкладов – что это?

Страхование в финансовой практике – это инструмент, который позволяет вкладчику сохранить свои деньги даже тогда, когда банк закрывается из-за отзыва лицензии или банкротства. Выделают два вида страховки:

- Обязательное, когда обязательства перед вкладчиками берет на себя государство;

- Добровольное, когда клиент банка сам страхует свой счет в банке с помощью независимого страховщика.

На данный момент в России действует система обязательного государственного страхования. Этот подход считается наиболее справедливым и эффективным. Дело в том, что именно государство выдает лицензии на ведение деятельности банкам – и оно же их отзывает. Государство же и несет ответственность перед физическими лицами, чьи средства хранились на счетах ликвидируемой организации и которым нанесен материальный и моральный ущерб.

Положения об обязательном страховании вкладов физических лиц изложены в ФЗ № 177. К этому же закону относятся индивидуальные предприниматели. Права юр. лиц в этом случае регулируются нормами гражданского, банковского и арбитражного права.

Обязательное страхование действует в соответствии со следующими принципами:

- Общеобязательность для всех банков, принимающих средства физических лиц. При этом все организации являются членами этой системы на одинаковых условиях, а сведения о них общедоступны и размещены на сайте Агентства страхования вкладов.

- Единые условия для каждого клиента: так, возмещения выплачиваются только при наступлении страхового случая, а максимальная сумма возмещения – 1,4 млн рублей. Также всем вкладчикам необходим одинаковый набор документов для получения компенсации.

- Страховые фонды создаются из отчислений самих банков. Каждая кредитная организация выплачивает 0,1% от депозита в фонд страхования, при этом самим клиентам не нужно вкладываться в АСВ.

Соблюдение этих принципов находится под контролем Банка России и АСВ, поэтому любое нарушение прав клиентов может быть оспорено именно в этих структурах.

Опыт страхования вкладов в России

В России система защиты банковских счетов развивалась поэтапно. Попытки создать ее были и до системного банковского кризиса 1998 года. Первой такой попыткой стало указание ЦБ «О порядке формирования фонда обязательных резервов, фонда компенсации коммерческим банкам разниц в процентных ставках, фонда страхования коммерческих банков и банкротств, фонда страхования депозитов в коммерческих банках». Длинное название в целом определяет суть указания. Банки исправно перечисляли средства в фонды с 1991 по 1993 годы, однако за все время их существования воспользоваться фондами не удалось. В 1994 году фонд страхования депозитов прекратил свое существования.

Следующий указ носил более короткое название: «О защите сбережений граждан Российской Федерации». Он был издан президентом РФ в марте 1993 года. Указ признавал целесообразным создание федерального фонда защиты депозитов физ. лиц и рекомендовал Центробанку передать ему собранные за прошедшие годы сбережения.

Далее, в течение 1994 года, был разработан еще один законопроект «О гарантировании вкладов граждан в банках», который предполагал создание некоммерческой организации, которая гарантировала выплату компенсаций по его депозитам. Два года спустя этот законопроект был одобрен в первом чтении, а в сентябре 1999 года – был принят во втором и третьем. Однако Совфед отклонил его.

Кризис 1998 года существенно подкосил российскую экономику. Для ее реанимации было создано агентство по реструктуризации кредитных организаций – АРКО, — которое брало под управление банки с недостаточным капиталом и, по сути, становилось их временной администрацией. В 2004 году агентство было ликвидировано, а его функции переданы Агентству по страхованию вкладов (АСВ).

Теперь основной страховщик средств физических лиц в РФ – АСВ. Однако законодательство не запрещает банкам создавать фонды добровольного страхования для возврата денег и доходов с них при наступлении страховых случаев. Эти фонды создаются в форме некоммерческих организаций, а порядок их управления и деятельности определяется ФЗ и их уставами.

Функционал АСВ не меняется с момента его создания:

- Агентство выплачивает возмещения;

- Выступает ликвидатором кредитных организаций и их конкурсным управляющим;

- Осуществляет санацию – предупредительные меры при возможном банкротстве банков.

Размер компенсации по страхованию вкладов

Компенсация выплачивается, в первую очередь, физическим лицам, во вторую – индивидуальным предпринимателям. Вкладчики российских банков в случае банкротства или ликвидации организации получают до 100% от суммы застрахованного депозита. Что касается размера возмещения, сумма не должна превышать 1,4 млн рублей по всем счетам в одном банке.

Здесь стоит сказать, что раньше размер возмещения был намного меньше. В 2004 году он составлял всего 100 тыс. рублей, в 2006 году, спустя два года после основания АСВ, 1900 тыс. рублей, а в 2008 – 400 тыс. рублей.

Кроме того, клиентам, обсуживающим и счет, и кредит в одном банке, нужно помнить о том, что сумма оставшегося долга будет вычтена из суммы компенсации. Если у вас несколько открытых депозитов, компенсация по ним будет суммироваться. Это касается физических лиц. Однако с 1 января 2019 года система распространилась и на малый и средний бизнес, поэтому субъекты малого и среднего предпринимательства могут также получить возмещение по своим счетам – снова в размере 1,4 млн рублей. Выплаты для ИП начинаются сразу после распределения средств между физлицами.

Компенсации не подлежат следующие типы вложенных средств:

- Счета, оформленные на предъявителя;

- По сберегательной книжке;

- Депозиты в ценных металлах;

- Электронные сбережения;

- Счета, оформленные в иностранных представительствах финучреждения;

- Деньги, переданные банку в доверительное управление.

Многие вкладчики боятся, что депозиты в валюте компенсироваться не будут. Однако их возвращают – с учетом пересчета валюты в рубли по курсу ЦБ на день наступления страхового случая.

Как проверить, застрахован ли вклад?

При ликвидации некоторых банков вскрылись случаи ведения ими «двойной бухгалтерии». Некоторые открываемые счета не учитывались в организации официально, и поэтому их владельцы не могли получить компенсацию. Их также называют «забалансованными». Чтобы убедиться, что ваш депозит таким не является, вам следует:

- Сохранить договор и все квитанции, полученные при открытии счета, а также все чеки о внесении/снятии средств в дальнейшем.

- Проверьте личный кабинет на сайте банка: счет и все операции по нему должны отразиться там.

- Раз в квартал или полгода берите официальные выписки в отделении банка, на которых есть реквизиты организации, информация о вкладчике и договоре, а также подписи должностных лиц и печати.

Банк отказывает вам в проведении перечисленных выше операций? В таком случае обратитесь в региональное подразделение ЦБ РФ для проведения проверки.

Как получить компенсацию?

Чтобы понять свой план действий при закрытии и отзыве лицензии у банка, клиенту нужно зайти на сайт АСВ, на котором представлена вся информация о ликвидации кредитной организации и полный список ликвидируемых компаний. Также вы можете обратиться в горячую линию АСВ, позвонив по номеру 8 800 200−08−05 . Кроме того, вся информация по делу дублируется на сайтах ликвидируемых банков и банков-агентов.

Обратитесь в АСВ, чтобы узнать, какая компания является вашим посредником по выплате компенсации. После этого обратитесь в отделение этого банка с собранным пакетом документов. В него входят:

- Паспорт, заявление на получение возмещения;

- Для получения компенсации на третье лицо – нотариально заверенная доверенность;

- При смене личных данных (например, фамилии) – подтверждающие документы.

Компенсация может быть выдана в наличных средствах или же переведена на счет в другом банке. Предприниматели могут получить свои средства только на счет юридического лица. Если же агент АСВ находится в другом городе, получить свои деньги вы сможете по почте: отправьте документы курьером на юридический адрес компании и в сопровождающем письме оставьте запрос на получение средств через перевод.

Страховые вклады

Недавно на рынке банковских услуг для клиентов стал доступен новый продукт, который сочетает в себе денежный вклад и страховой полис. Так называемые страховые вклады получили востребованность среди пользователей многих банков России из-за ряда уникальных преимуществ. Предлагаем ознакомиться подробно.

Что такое страховые вклады?

Под страховым вкладом подразумевается продукт совместной работы банков и страховых компаний. Для потребителей создается возможность открывать страховые вклады физических лиц. Суть в том, что при открывании такого вклада некоторая часть денежных средств отправляется на депозит, тогда как вторая часть суммы выделяется на страховку и отправляется на страховой счет, зарегистрированный в одной из фирм.

На протяжении периода действия оформленного вклада денежные средства клиента будут работать в качестве государственных облигаций и других инвестиционных инструментов, а жизнь клиента будет надежно застрахована на выбранный им период. Если до того момента, как истечет срок действия страхового полиса, произойдет страховой случай с клиентом, его доверенное лицо получит сумму страховки и сумму дохода.

Страховая часть вклада

Сумма страховой премии устанавливается индивидуально для каждого клиента, так как полностью зависит от условий, которые описаны в договоре регистрации вклада. Есть зависимость от таких параметров – тариф, срок, на который открыт вклад, размер страховых взносов в фонд страхования вкладов, и от многих других. Ставка по страховой части вклада считается от общего размера страховки – может быть и меньше 1%.

Компенсация страховых вкладов

Если инвестирование в банк посредством вклада не оправдалось и компания закрылась, обладатель депозита может рассчитывать на возмещение страхового накопительного вклада. Здесь действуют правила:

- Максимальный размер компенсационной выплаты при страховом случае – 1 400 000 рублей;

- Валютные инвестиции сперва пересчитываются по курсу ЦБ, после чего выплачиваются в рублях;

- Компенсировать вклады, оформленные в двух банках, можно на сумму не более 2 800 000 рублей.

Надо отметить, что компенсация вложенных в деятельность банка денежных средств осуществляется только в том случае, если произошел страховой случай. Таких случаев всего два – это либо ликвидация банка посредством отзыва у него лицензии, либо введение моратория на реализацию требований кредиторов Банком России. В остальных ситуациях денежные средства не возвращаются, так как страховой случай не наступает.

В каких случаях выгодны страховые вклады

Рассматриваемая программа представляет выгоду главным образом для тех клиентов, которые заинтересованы не только в постепенном накоплении денежных средств на вкладе, но и в получении процентов от вклада куда быстрее, чем в будущем. Таким образом, страховой вклад в Сбербанке будет выгодно оформить людям, которые хотят к определенному моменту накопить нормальную сумму, и при этом иметь возможность снимать ее часть.

Помимо приведенного выше преимущества, есть и другие причины сделать страховой инвестиционный вклад:

- Увеличенная по сравнению со стандартными вкладами ставка. Проценты по страховому депозиту могут превышать ставку по обычному на 2-3% и даже больше, что зависит от условий конкретных страховой и банковской организаций. Для увеличения процентной ставки клиент может выбирать определенный срок действия депозита – ставка зависит от этого параметра, так же как и от суммы страховки и взносов по ней;

- Защита денежных средств от инфляции, кражи и других неприятностей. Вложение денег в клад – более безопасный способ хранить крупные денежные суммы, чем складирование под подушкой или в сейфе. Это связано не только с физической защитой денег от внешних воздействий, но и с защитой от инфляции. Даже в отдаленном будущем на сберегательном счету будет сумма не меньше нынешней в эквиваленте;

- Стабильный пассивный доход без траты времени. В зависимости от того, какой размер страхового вклада в банке есть у клиента, владельцу счета постоянно начисляется определенный процент. Это самый настоящий пассивный доход, для получения которого не требуется прикладывать никаких усилий. При этом сохраняется способность забрать часть денежных средств, чтобы удовлетворить срочные нужды.

Перечисленные причины положительно повлияли на популярность банковских вкладов страхового типа среди российского населения. Так как вы уже тоже знаете, что такое страховой вклад в банке, можете присоединиться к десяткам тысячам вкладчиков и стабильно получать пассивный доход. Для этого надо осмотреть перечень тех банковских компаний, которые предлагают такую услугу, и выбрать подходящие условия для открытия вклада.

Источник https://brobank.ru/strahovoj-vklad/

Источник https://www.vbr.ru/banki/help/vklady/strahovanie_vkladov/

Источник https://credits.ru/publications/vklady-depozity/strakhovye-vklady/