Вклады Открытие

Банк Открытие предлагает одну из лучших линеек вкладов на рынке. Есть классический вклад, с пополнением, с возможностью снятия, имеется и специальное предложение для зарплатных клиентов и пенсионеров. Рассмотрим все программы и все условия размещения средств.

| Сумма от | 50 000 Р |

| Проц. ставка | До 7,8% |

| Срок | До 2 лет |

| Макс. сумма | 10 млн руб. |

| Пополнение | Нет |

| Снятие | Нет |

| Сумма от | 50 000 Р |

| Проц. ставка | До 6,5% |

| Срок | До 2 лет |

| Макс. сумма | Любая |

| Пополнение | Есть |

| Снятие | Есть |

От 5,81% до 6,5%

Ставка зависит от способа выплаты процентов (ежемесячно или в конце срока) и от срока вклада

| Сумма от | 50 000 Р |

| Проц. ставка | До 8% |

| Срок | До 2 лет |

| Макс. сумма | Любая |

| Пополнение | Нет |

| Снятие | Нет |

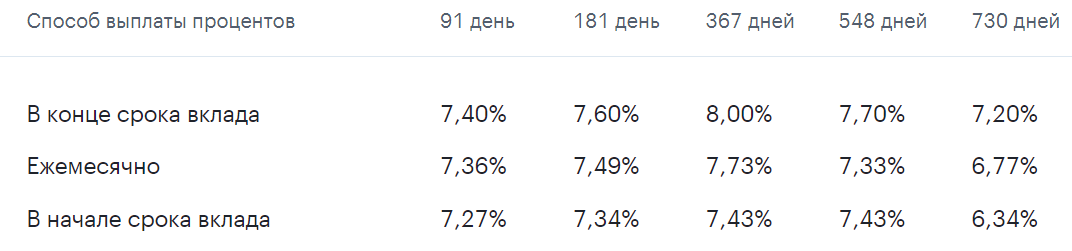

От 6,34% до 8%

Ставка зависит от способа выплаты процентов (ежемесячно, в начале и конце срока) и от срока вклада

| Сумма от | 50 000 Р |

| Проц. ставка | До 7% |

| Срок | До 2 лет |

| Макс. сумма | Любая |

| Пополнение | Есть |

| Снятие | Нет |

От 5,99% до 7%

Ставка зависит от способа выплаты процентов (ежемесячно или в конце срока) и от срока вклада

| Сумма от | 1 Р |

| Проц. ставка | 7,5% |

| Срок | Любой |

| Макс. сумма | Любая |

| Пополнение | Есть |

| Снятие | Есть |

Безопасно ли размещать вклады в банке Открытие

Какие ставки по вкладам сегодня предлагает банк Открытие, точная сетка процентов по каждому депозитному продукту. Как открыть вклад в этом банке, какой срок лучше установить. А может лучше выбрать накопительный счет? Подробности — на Бробанк.ру.

В феврале 2022 года банк Открытие попал под самые жесткие санкции. Его активы в США были заморожены, ему больше нельзя вести работу с американскими контрагентами. Эти события ударили по репутации банка, многие клиенты поспешили вывести из него деньги.

Банк сразу уверял, что обычных клиентов ситуация никак не заденет, что и случилось. Открытие работает как и прежде, никаких изменений в его деятельности нет. Почему можно доверять банку Открытие и размещать в нем вклады:

- Все средства гражданина в суммарном размере до 1,4 млн рублей застрахованы.

- Банк Открытие принадлежит государству. Правительство и ЦБ будут делать все, чтобы компания работала стабильно.

Можете без опасений размещать в банке Открытие вклад. Тем более что банки, попавшие под самые жесткие санкции, предлагают лучшие проценты.

Вклады для физических лиц банка Открытие

На сегодня банк предлагает размещение средств на четырех депозитных программах, каждая из которых имеет свои особенности и функционал. Если вы хотите разместить средства под самый высокий процент, открывайте классический вклад. Чем больше опций подключено, тем ниже окажется доходность — программы с пополнением и снятием всегда дешевле.

Обратите внимание, что в текущей ситуации лучшие условия размещения средств предлагаются при заключении договора на 6 месяцев. Далее, чем больше срок, тем ниже становится ставка. Это актуально не только для Открытия, но и для всех остальных банков РФ.

Надежный

Один из самых выгодных вкладов банка Открытия на сегодня — классический Надежный. Вы кладете средства на депозитный счет и никак его не трогаете. Проценты по выбору клиента могут начисляться ежемесячно или в конце срока размещения средств. Доход банк зачисляет на карту или иной счет вкладчика.

Банк Открытие позволяет вкладчикам получать будущие проценты при открытии вклада. Если договор после расторгается досрочно, выплаченные проценты вычитаются из суммы вклада.

Основные параметры предложения:

- может быть открыт в рублях;

- срок заключения договора — 91-730 дней;

- для открытия нужно положить на счет минимум 50000 рублей;

- пополнение не предусмотрено;

- частичное снятие не предусмотрено;

- предельная ставка — 7,8% годовых.

Процентная ставка зависит от срока размещения средств (лучшие условия — на 1 год) и от того, как клиент будет получать проценты. Лучше выбрать — в конце срока, так ставки будут максимальными.

Сетка ставок:

Активное пополнение

Если вы планируете копить, регулярно пополнять депозитный счет, выбирайте этот вклад. По его условиям клиент может вносить деньги на счет когда угодно и в любых объемах. Но ставка по этому вкладу банка Открытие будет ниже.

Параметры предложения:

- можно открыть в рублях;

- минимальная сумма — 50000 рублей;

- срок — 91-730 дней;

- пополнение через банкинг без ограничений, в кассах банка Открытие — суммами от 3000 рублей;

- частичное снятие не предусмотрено;

- предельная ставка — 6,7%.

По вкладу Активное пополнение ставка также зависит от того, как вкладчик будет получать проценты. Банк может перечислять их ежемесячно или выдать одной суммой в день закрытия депозитного счета. Второй вариант выгоднее.

Свободное управление

Как уже понятно из названия программы, это вклад с полным распоряжением средствами. Клиент может и пополнять счет без ограничений, и частично изымать с него средства. Но с учетом, что проценты со снятой суммы теряются.

При заключении договора вкладчик и банк обговаривают размер неснижаемого остатка. Это сумма, до которой можно частично снимать деньги. Например, можно установить планку в 200000 рублей или другую, но она должна быть больше 50000 руб.

Параметры программы:

- можно открыть в рублях;

- минимальная сумма — 50000;

- срок — 91-730 дней;

- пополнение без ограничений;

- частичное снятие до установленного при заключении договора минимального остатка;

- ставка — до 6,5% годовых.

Проценты можно получать ежемесячно или выбрать вариант их выплаты в конце срока. От этого зависит процент:

Надежный партнер

Это вклад банка Открытия для физических лиц с лучшими условиями на сегодня. Но это предложение только для зарплатных клиентов и для тех, кто получает пенсию через Открытие.

- открывается только в рублях;

- минимальная сумма — 50000 руб;

- срок — 91-730 дней;

- пополнения нет;

- снятия нет;

- ставка — до 8% годовых.

Точная сетка процентных ставок выглядит так:

Общая сравнительная таблица

Если изучить процентные ставки банка Открытие по вкладам, то становится понятным, что открывать сейчас счета на год и более не выгодно. Максимальные проценты назначаются при сроке в 3 и 6 месяцев при условии, если вкладчик получает проценты в конце срока.

Общая таблица:

| Вклад | Мин сумма | Ставка до | Пополнение | Снятие |

| Надежный | 50000 руб | 7,8% | нет | нет |

| Активное пополнение | 50000 руб | 7% | да | нет |

| Свободное управление | 50000 руб | 6,5% | да | да |

| Надежный партнер (зарплатные) | 50000 руб | 8% | нет | нет |

Если вкладчик относится в премиальной категории клиентов банка Открытие, ставка для него увеличивается на 1%. За исключением программы Надежный партнер.

Как открыть вклад в банке Открытие

Если вы — действующий клиент банка, можете открыть вклад в его приложении. Это займет пару минут. После пополните счет со своей карты. Если же вы — не клиент, тогда сначала нужно им стать, оформив карту.

Наличие дебетовой карты — обязательное условие открытия вклада в банке Открытие. На нее зачисляется доходность, с ее помощью пополняется вклад, на нее зачисляется вся сумма при закрытии депозитного счета.

Идеально для этого подходит дебетовая карта Opencard с бесплатным выпуском и обслуживанием.

Порядок действий:

- Закажите дебетовую карту онлайн. Банк оперативно доставит вам ее на дом курьером.

- Установите мобильное приложение банка Открытие.

- Пополните баланс карты любым способом (наличными в банкомате, переводом из другого банка) и откройте нужный вклад в приложении.

Все, вклад открыт. Если это продукт с пополнением, вы также можете класть деньги сначала на карту, а после переводить их на депозитный счет.

А может лучше открыть накопительный счет?

Предложение банка Открытие по накопительному счету тоже можно назвать привлекательным. Клиенты получают доходность до 8-8,5% годовых и свободно распоряжаются своими средствами вплоть до полного снятия.

Открытие начисляет проценты на среднемесячный остаток по накопительному счету, а не каждый день, как это делают многие банки. Это важно учесть.

Если же рассматривать, что лучше открыть, вклад или накопительный счет, то это зависит от цели. Если есть необходимость свободно распоряжаться деньгами, лучше выбрать накопительный счет. Если деньги не понадобятся, лучше открыть вклад.

Важный момент — банк в любой момент может снизить ставки по накопительным счетам. По вкладам он это сделать не может — указанный в договоре процент действует на весь срок размещения средств.

Частые вопросы

Да, если вам удобен такой вариант, вы можете посетить любое отделение банка с паспортом и открыть вклад там.

Как закрыть вклад?

Срок действия любого банковского вклада оговаривается в договоре, заключаемом при его открытии. По окончании указанного срока вклад может быть закрыт или же еще продлен. Но в некоторых жизненных ситуациях у клиента нет другого выхода, как закрыть вклад до истечения установленного срока.

Можно ли закрыть вклад досрочно?

В соответствии с законодательством вкладчик имеет право закрыть вклад в банке досрочно. При этом банк обязан удовлетворить просьбу вкладчика и выдать ему его деньги. Однако, стараясь обезопасить собственные интересы, банки составляют договоры таким образом, чтобы при любых обстоятельствах им не пришлось терпеть убытки.

Речь идет о штрафных санкциях, налагаемых на вкладчика в случае досрочного расторжения договора, за которым следует закрытие депозита.

На каких условиях можно забрать вклад из банка?

Вкладчик, желающий закрыть вклад досрочно должен хорошо помнить об условиях, на которых он может это сделать, то есть внимательно изучить пункт договора, в котором говорится о начислении процентов, после чего решить для себя можно ли закрыть вклад, на сколько это будет выгодно.

Начисление процентов по вкладу может быть регулярным или проценты могут начисляться только в конце срока.

При регулярном начислении дохода, процентная ставка по вкладу несколько меньше. Однако в этом случае вкладчик имеет право снимать часть денег, не неся потерь. В этом случае просто уменьшается сумма, на которую происходит начисление дохода.

Если процент начисляется в конце срока, он может быть несколько выше. Однако именно в этом случае досрочное закрытие вклада и оборачивается для клиента штрафными санкциями, которые заключаются в снижении процентной ставки, часто в значительной степени. Такое условие в договоре вклада прописывается обязательно. Рассчитать доходность вклада можно с помощью депозитного калькулятора.

Например, Cбербанк установил следующие условия закрытия вклада раньше установленного срока:

- сумма вклада возвращается клиенту в полном размере;

- выплата процентов по вкладу происходит согласно таблице приведенной ниже.

дольше полугода, но досрочное закрытие выполняется в первые шесть месяцев действия вклада

дольше полугода, но досрочное закрытие выполняется по прошествии шести месяцев с момента оформления вклада

2/3 процентной ставки, установленной по условиям договора

Последовательность закрытия вклада

Выполняется закрытие банковского вклада в определенном порядке, который зависит от способа, с помощью которого этот вклад был открыт.

Сегодня часть вкладчиков пользуется услугами банка по открытию вкладов в режиме онлайн. Этот способ привлекателен тем, что не требует личного присутствия в отделении банка, чем, конечно же экономит время, к тому же у таких вкладов процентная ставка может быть чуть выше обычной. Вклад, оформленный онлайн, расторгается тем же способом, потребуется воспользоваться интернет-банкингом. Но также можно обратиться и в отделение банка лично.

Если же вклад оформлялся непосредственно в отделении банка, то и при его расторжении необходимо обратиться именно в это же отделение. Оформлением документов занимается специалист по работе с физическими лицами.

Право на распоряжение банковским вкладом, точнее, находящимися на нем денежными средствами может передаваться другому лицу, для чего оформляется доверенность. Сделать это можно в отделении банка.

Как закрыть вклад в отделении?

Чтобы закрыть депозит, нужно явиться в ближайшее отделение финансового учреждения, взяв с собой:

- паспорт;

- заявление;

- договор вклада;

- карту, которая привязана к счету.

С документами нужно обратиться к оператору банка. Он примет бумаги и даст бланк заявления на закрытие счета.

После проверки правильности заполнения заявления, оператор произведет действия по расчету и выдаче средств. Деньги можно получить сразу же в кассе в день обращения.

Закрыть вклад может только собственник депозита. Но если у него такой возможности нет, то совершить операцию может любой другой человек по доверенности.

Заявление

Бланк документа выдается в банковском отделении. Форма заявления различается в зависимости от банка.

Банк открытие как закрыть вклад

Открыть депозит дело нехитрое, ведь банки охотно упрощают данную процедуру и предлагают выгодные условия, дабы привлечь побольше вкладчиков. Другое дело грамотно его закрыть, особенно, если средства вам понадобились раньше положенного срока и забрать свои сбережения вы хотите досрочно. Рассказываем, как закрыть депозит в банке и онлайн, а также о правах вкладчиков и правилах, которым важно следовать, если вы хотите забрать деньги досрочно или по окончании срока вложения, прописанного в договоре.

Итак, есть ли препятствия для закрытия депозита по закону?

Законодательство защищает права вкладчиков, как, впрочем, и всех банковских клиентов, ведь банковская сфера существует давно, и с ее регулированием проблем нет. Граждане имеют право свободно распоряжаться собственными средствами и банк тому препятствовать никак не может:

- Право востребовать средства, размещенные на депозитных счетах, закреплено в статье 837 ГК, при этом не имеет значения, хочет ли гражданин сделать это по истечении срока договора или же решил забрать деньги до установленной в договоре даты. То есть отказать вам банк не может ни при каких условиях, однако важно понимать, что закон защищает ваши права только в части тела депозита, то есть той суммы, которая была вами внесена на депозитный счет. В части процентов ситуация будет решаться согласно условиям вашего договора. То есть вы можете получить их часть или и вовсе потерять проценты, если банк оставил за собой такое право в случае невыполнения клиентом сроков и условий заключенного ранее договора.

- Кроме того, что закон защищает ваше право на востребование собственных средств, он также регулирует и сроки возврата вложенных денег, то есть бесконечно ждать весточек от банка или новых отговорок не придется – согласно 859 статье ГК у банка есть 7 дней на возврат денег с момента подачи вами заявления. Получить деньги можно удобным для клиента способом – на карту или наличными, однако важно учитывать, что если сумма большая, банку требуется время на сбор средств. Таким образом, данная статья защищает не только ваши права, но и банка – за 7 дней он точно успеет рассмотреть заявление и вернуть вам средства. Впрочем, с маленькими суммами вопрос, как правило, решается за пару дней.

Важно: Банк не вправе отказывать вам в возврате депозита ни по каким причинам. Если вам говорят, что вы должны подтвердить наличие уважительной причины и т.д., значит вас пытаются ввести в заблуждение, ибо причина не нужна как таковая и вы можете востребовать свои деньги без объяснений.

Как закрыть депозит в срок?

Как правило, с этим проблем не возникает ни у кого и если вы разместили свои средства в крупном современном банке, то сделать это можно будет как лично, посетив отделение банка, так и онлайн с помощью интернет-банкинга или мобильного приложения вашего банка.

Вариант 1 – личный визит

В указанную в договоре дату завершения срока депозита нужно лично явиться в отделение банка, в котором вы открывали свой депозит, с документами, а именно с вашим паспортом, а также с документами непосредственно на депозит – это может быть сертификат на него, просто договор.

На все про все уйдет максимум полчаса – сотрудник осуществит обязательную процедуру идентификации, а также закроет договор и выдаст вам наличные или же переведет средства на указанный вами счет.

Возможные проблемы

Это даже не проблемы, а нюансы, которые важно учесть во избежание тех самых проблем:

- Как правило, в договоре указана дата окончания срока депозита, а также способ получения средств и в таком случае банк обязан выдать вам ваши деньги день в день указанным способом. Но если какие-то нюансы в договоре не прописаны, например, способ выдачи средств, то лучше заранее напомнить о себе банку и проинформировать его о том, каким образом вы хотели бы забрать свои деньги в день окончания договора.

- В случае если сумма, которую вы хотите забрать, превышает 600 тыс. руб., банк вправе поинтересоваться о том, для чего клиенту столь крупная сумма наличных и предложить альтернативу – перевод на счет.

- Если вы по какой-то причине забудете забрать вклад в срок или не сможете этого сделать, то с огромной вероятностью его или пролонгируют автоматически (если договор позволяет и продукт действует) или переведут в категорию вкладов до востребования под 0,01%, и вы сможете или расторгнуть договор позже или просто забрать свои деньги. Но некоторые банки взимают комиссию за хранение денег на счетах до востребования в таких случаях и в конечном итоге вы рискуете заплатить банку за обслуживание такого счета. Должником вы за короткий срок, конечно, не станете, ибо деньги за обслуживание будут брать из средств депозита, но риск забрать меньше, чем вложили, существует, а потому нужно внимательно изучить условия договора на предмет судьбы вклада в такой ситуации, или воспользоваться услугами доверенного лица, которое сделает все за вас.

- И наконец, последнее – что, если закрыть депозит вы хотите не в том отделении, в котором его открывали? Не все банки имеют соответствующее программное обеспечение или иные возможности, чтобы выдать вам депозит в другом отделении. А потому в случае переезда или отъезда на длительный срок в другой город, например, лучше сразу написать заявление о переводе вашего депозита на ближайшее к вам отделение. Тогда в нужную дату вы просто придете и заберете свои средства без проблем. В ином случае есть риск, что придется опять же подавать заявление и ждать, пока депозит перенесут на обслуживание в указанное отделение в другой город.

Сделать это можно лично или даже дистанционно, отправив заявление, а также данные и фото паспорта, идентификационного кода и вашего фото с паспортом в руках. Фото должны быть качественными и данные на документах должны легко читаться.

Учитывайте, что если закрывать депозит за вас будет доверенное лицо, ему следует иметь при себе соответствующую доверенность от вас, а также документы по депозиту и собственные документы, удостоверяющие личность доверенного лица.

Вариант 2 – закрываем депозит онлайн

Если у банка есть онлайн банкинг, то проблем с этим также не возникнет, кроме того вы сэкономите время на визит в отделение и процедуру идентификации, поскольку вам потребуется только авторизоваться и все – ведь ваши данные у банка уже есть. Далее следует просто перейти в раздел с депозитами, выбрать тот, который вы хотите закрыть и подтвердить заявку на перевод ваших средств на другой счет. Внутрибанковский перевод по правилам производится в течение 1-3 дней, однако, такие сроки, как известно, установлены «на всякий случай» и обычно перевод приходит мгновенно. Если же счет открыт в другом банке, перевод может быть произведен в срок до 5-ти банковских дней.

Как закрыть депозит досрочно и с какими проблемами вы можете столкнуться?

Как уже говорилось выше, забрать свои деньги вы вправе в любой момент и в полном объеме безо всякой на то причины. Однако проценты можно потерять тоже в полном объеме, если договором не предусмотрено иного, например:

- Если по условиям договора проценты вы получаете в конце срока, и снимать деньги раньше не можете (имеется ввиду, что не можете сделать этого без потери процентов), то при досрочном закрытии депозита производится перерасчет процентов, начисленных ранее, и депозит переводится под условия до востребования, а чаще всего это под 0,01%.

- Если при этом договор предусматривал выплаты процентов, например, раз в квартал или раз в полгода, но ставка могла быть сохранена только при условии соблюдения сроков, то проценты все равно пересчитают под 0,01%, а выплаченные ранее суммы вычтут из суммы вашего депозита. Оставшуюся сумму вам вернут на руки или на счет.

- Иногда можно получить часть процентов и некоторые крупные банки идут на это. Но опять же, это должно быть прописано в договоре, а именно, что банк гарантирует получение вами определенной части процентов, если вы не снимете средства до истечения определенного периода, например, 6 месяцев.

Финансовые вопросы всегда требуют пристального внимания к условиям договоров, ибо свои деньги вы забрать сможете всегда, а вот получите ли вы накопленные вами проценты, зависит только от изначальных условий сделки, с которыми вы должны внимательно ознакомиться еще на старте, прежде чем открыть вклад в банке. Еще один неоспоримый факт – самые лучшие вклады в банках всегда оформляются с условием снятия денег в конце срока, и если вы хотите большей свободы, готовьтесь потерять в процентах.

Источник https://brobank.ru/banki/open/vklady/

Источник https://bankiros.ru/wiki/term/kak-zakryt-vklad

Источник https://vkladrf.ru/articles/analitics/kak-zakryt-depozit-bez-poter-dosrochno-i-v-ustanovlennyj-srok