Forex и облигации – Фундаментальный анализ в понятном виде

Здравствуйте, дамы и господа форекс трейдеры!

Трейдерам, торгующим на форекс, стоит иметь общее представление и о других финансовых инструментах. К тому же некоторые знания можно превратить в простые и эффективные торговые стратегии. В данном обзоре речь пойдет о взаимосвязи облигаций и рынка Forex. Мы рассмотрим, что они из себя представляют, как доходность облигаций влияет на экономики стран и как на основе изменения их курса можно получить прибыль на валютном рынке. Покажем все, что скрыто.

Что такое облигации и почему они влияют на валюты ?

Государство выпускает облигации, когда необходимо привлечение дополнительных средств в бюджет. То есть государство берет деньги взаймы на определенный срок, в течении которого держателю ценных бумаг выплачиваются проценты. Средства могут требоваться для покрытия бюджетного дефицита, другой задолженности и, в целом, финансирования государственных проектов.

Учитывая, что облигации всегда выпускаются в очень больших объемах, этот инструмент напрямую влияет на развитие экономики страны, оказывая влияние на размер денежной массы, инфляции и валютного курса. Поэтому взаимосвязь с валютным рынком вполне ожидаемое явление.

Для примера, красной линией на графике представлен индекс долларовой корзины. По индексу можно определить, что в целом происходит с валютой. Синяя линия отвечает за доходность 10-ти летних американских казначейский облигаций, собственно, самых популярных облигаций в мире.

Как видим, между долларовой корзиной и американскими облигациями присутствует сильная прямая корреляция. То есть когда доходность облигаций растет, растет и индекс доллара, когда доходность падает – доллар также проседает.

Такую взаимосвязь можно объяснить тем, что валюты на рынке форекс растут или падают отчасти в связи с изменением процентных ставок в центральных банках. То есть именно ЦБ определяет тренд.

Но, так как мы не можем заранее узнать будущие ставки, нам остается полагаться на ожидания. В этом плане рынок облигаций выступает неплохим ведущим индикатором, так как именно там зарождаются самые ранние тренды. Если доходность облигаций растет, растет и вероятность того, что банк на ближайшем заседании примет решение повысить ставки. То же самое, если доходность облигаций падает, в скором времени возможно понижение ставок.

Но, мы же торгуем валютными парами. Как же нам сопоставить доходности 2 разных стран ?

Расчет спреда

В этом деле нам помогут графики спреда доходности облигаций.

В первую очередь, мы смотрим на 10-ти летние бумаги. При этом, если вас интересует пара EURUSD, сравнивать нужно доходность облигаций США и Германии (ведущая экономика в еврозоне).

У валютной пары есть понятие спреда, но мы также можем рассчитать спред для двух облигаций. Это значение можно использовать в качества индикатора роста или падения пары. Итак, спред двух облигаций – это разница их доходности. С ростом разницы германских и американских бумаг можно ожидать роста курса EURUSD, когда же спред уменьшается, ожидаем падения валютной пары.

Естественно, смотреть нужно не на сиюминутное значение, а на динамику изменения спреда. То есть смотрим тренд за несколько дней или недель, в зависимости от торгуемого таймфрейма. Допустим, если вы торгуете на часовом графике, нескольких дней будет достаточно. Но если ваш основной таймфрейм дневной – нужно анализировать спред за несколько недель или месяцев.

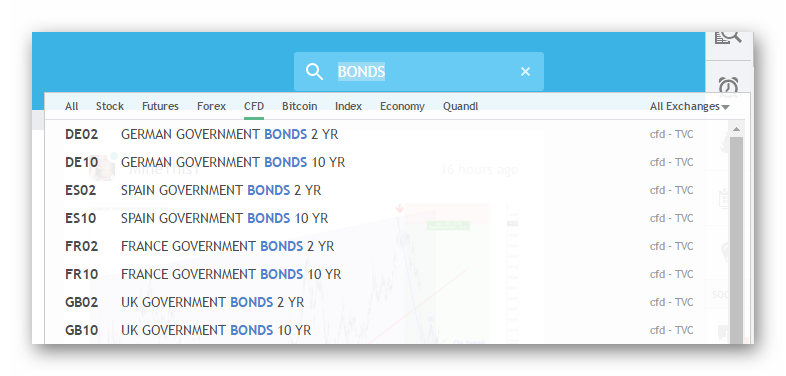

Есть много разных сайтов, где показаны значения доходности облигаций. Например, отсюда можно взять изменения доходности облигаций США, Японии, Великобритании и Еврозоны. Есть и полноценные графики котировок.

График спреда можно построить на платформе TradingView. В поле для указания инструмента можно задавать собственную формулу, в данном случае, разницу двух инструментов. То есть, имея два тикера, германские и американские облигации, мы можем построить график спреда по формуле: текущий спред = DE10Y-US10Y. Вводим формулу и жмем Enter, чтобы рассчитать спред.

Список тикеров по странам:

- США – US10Y

- Германия – DE10Y

- Великобритания – GB10Y

- Япония – JP10Y

- Индия – IN10Y

- Испания – ES10Y

- Франция – FR10Y

- Ирландия – IE10Y

- Италия – IT10Y

- Португалия – PT10Y

Список всех бондов можно получить по ключевому слову BONDS в поиске.

Стоит отметить, несмотря на то, что 10-ти летние бумаги хороши для прогнозирования курсов валют, для прогнозирования процентных ставок больше подходят двухлетки. То есть подходящий срок облигации выбираем в зависимости от задачи.

Делаем прогноз

На графике оранжевой линией представлен спред 10-ти летних германских и американских облигаций. Синяя линия – курс EURUSD.

Большую часть времени мы наблюдаем сильную прямую корреляцию. То есть курс валютной пары и доходность бумаг идут сонаправленно. Но временами наступает так называемая раскорреляция, когда нарушается прямая взаимосвязь. Именно на таких моментах мы можем извлечь прибыль.

Например, если валютная пара растет, а спред начинает падать – это сигнал о том, что валютный курс тоже скоро начнет снижение. То есть спред является ведущим индикатором, и если мы видим нарушение зависимости, открывать позицию нужно в сторону спреда. В данном случае, при падении входим на продажу, на росте входим на покупку.

На самом деле, не имеет значения, по чьей вине произошла раскорреляция. К примеру, спред по облигациям практически не изменялся, когда пара сильно упала. В таком случае, валютный курс оказывается в зоне перепроданности, а значит при первой возможности можно вставать на повышение. Для подтверждения можно использовать любой технически индикатор, например, Полосы Боллинджера. Как только цена пробивает нижнюю границу снизу вверх – входим в рынок.

Заключение

Итак, запомните, для торговли мы смотрим на 10-ти летние облигации тех стран, валюты которых мы торгуем. Если это EURUSD, смотрим на Еврозону и США. Если это GBPAUD – Великобританию и Австралию, и так далее.

Выбирайте трендовое окно в зависимости от торгового таймфрейма. Если вы торгуете внутри дня, естественно, динамика доходности за последние полгода мало о чем скажет. Но, если вы торгуете на дневном ТФ, стоит как раз таки смотреть тренд за последние несколько недель или месяцев. Для часового таймфрейма 1-3 дней будет достаточно.

Облигации – не 100% гарантия удачного прогноза, но это очень сильный сигнал. Поэтому, стоит обращать внимание на другие экономические новости, речи глав центральных банков, корреляцию с другими инструментами и так далее. Также для подтверждения входа, особенно внутри дня, используйте дополнительные индикаторы – RSI, Bollinger Bands или любой другой, к которому вы привыкли.

Почему мы следим за доходностями Treasuries?

Последнюю неделю во всех инвестиционных каналах обсуждают рост инфляции и доходности 10-летних облигаций США, а аналитики на этом фоне пророчат обвал рынков. Но всё ли так прямолинейно работает на рынке?

Быстрые ответы

Если коротко, то в финансовой теории 10-летние облигации США являются безрисковым активом и базой для исчисления требуемой доходности других активов, в том числе и акций. Акции — более рискованный актив, чем облигации, поэтому, если доходность облигаций растёт, то должна вырасти и требуемая доходность для акций. «Доходность» для акций определяется показателем E/P, так как E обозначает прибыль за прошлые 12 месяцев, то меняться может только P — стоимость акции. Рост требуемой доходности E/P эквивалентен снижению показателя P/E — то есть переоценки акций вниз.

Вывод 1. С ростом доходности 10-летних облигаций рынок акций падает.

При этом доходность облигаций растёт, потому что растёт инфляция. Облигации с низким купоном невыгодно держать при росте инфляции, так как инвестор на них ничего не зарабатывает. Из-за этого начинается распродажа длинных облигаций, что приводит к снижению их цены и росту эффективной ставки процента.

Но почему с ростом инфляции не растёт золото? Инфляция сама по себе не является индикатором обесценения денег — важно смотреть на реальные ставки дохода. Реальная ставка дохода = доходность 10-летних облигаций минус инфляция. Золото растёт, когда реальная доходность падает — это объясняет резкий скачек цены золота в 2020 году. Сейчас же обратная картина: доходности облигаций растут быстрее инфляции, спред сокращается, и реальная доходность растёт — поэтому золото и акции золотодобытчиков корректируются.

Вывод 2. С ростом реальной доходности золото и акции золотодобытчиков корректируются.

И так, получается, что облигации падают в цене, рынок акций сокращается и падает золото. Тогда на чем можно заработать?

Для этого давайте немного окунемся в экономическую теорию и посмотрим, как она состыкуется с практикой, и на чем можно заработать при текущем тренде.

Немного теории

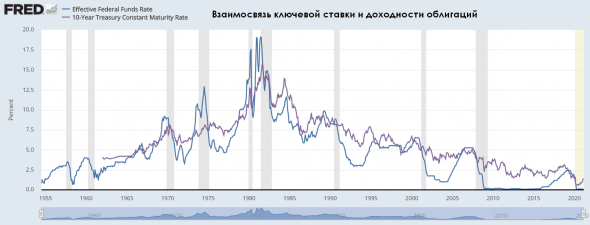

Начнем с ключевой ставки (для РФ) или Federal Funds Rate (для США). Ключевая ставка — процентная ставка, по которой финансовые учреждения ссужают без обеспечения свои резервные остатки другим финансовым учреждениям. Резервные остатки — это суммы, хранящиеся в ФРС (для США) и ЦБ (для РФ) для поддержания резервных требований депозитных учреждений. И в США, и в РФ, Центральный банк проверяет банки на выполнение нормативов, поэтому банки с недостатком средств на счетах берут в займы у других банков с избыточной ликвидностью. Такие сделки считаются безрисковыми, поэтому ключевая ставка определяет минимально возможную доходность инвестиций. Ключевая ставка — важный индикативный показатели, который определяет динамику другого «безрискового» актива — 10-летних облигаций США:

График 1. Взаимосвязь ключевой ставки и доходности 10-летних облигаций США

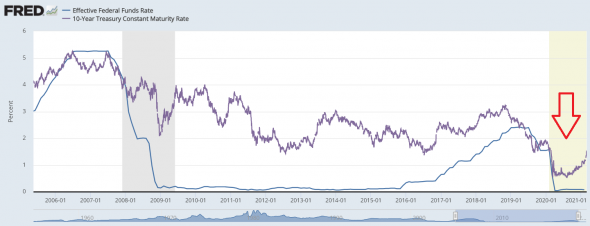

Несмотря на то, что долгосрочно ключевая ставка определяет движение доходности 10-летних облигаций, локально можно увидеть расхождения. Давайте увеличим рисунок:

График 2. Краткосрочные расхождения ключевой ставки и доходности облигаций США

Видно, что существует расходящиеся динамика на некоторых периодах. Всё потому, что ключевая ставка — нединамический показатель, она меняется только в определённые моменты и остаётся постоянной какой-то промежуток времени. А на доходность 10-летних облигаций влияет реальная стоимость денег.

Реальная стоимость денег — это номинальная доходность на рынке минус инфляция, поэтому с ростом инфляции начинают распродавать длинные 10-летние облигации, отчего их доходность увеличивается:

График 3. Взаимосвязь инфляции и доходности облигаций США

Почему облигации распродают при росте инфляции? Потому что реальная стоимость денег уменьшается. Предположим, вы купили 10-летние облигации с эффективной доходностью 1,35% при ожидаемой инфляции 1,2%. Тогда вы зарабатывайте в реальном выражении 1,35%-1,2% = 0,15% в год. Но если ожидаемая инфляция выросла, скажем, до 1,5%, то тогда ваши инвестиции обесцениваются на 1,35%-1,5% = 0,15% в год.

Почему это важно для акций?

С одной стороны, в финансовой теории 10-летние облигации США считаются безрисковым активом и их доходность «ближе» всего к динамике двух фундаментальных макроэкономических показателей — ключевой ставки и инфляции.

С другой стороны, доходность актива зависит от его уровня риска. То есть, чем рискованнее ваше вложение, тем большую доходность вы будете от него требовать.

Наименее рискованной сделкой является овернайт между банками, доходность по которому равна ключевой ставке. Но этот инструмент недоступен обычному инвестору, поэтому для него «безрисковым» считается актив на один шаг «дальше» от банковского овернайта — 10-летние облигации США.

Из этих постулатов появляется определение доходности любого актива, в том числе акций:

Доходность актива = доходность 10-летних облигаций + премия за риск

Чем выше доходность облигаций, тем ниже стоимость акций

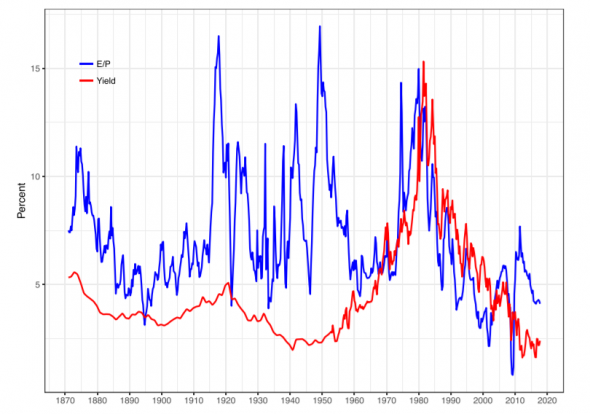

Всем известен коэффициент Price-to-Earnings или P/E. Если этот коэффициент перевернуть, то мы получим E/P или кривую доходности акций. Согласно теории, приведенной выше, чем выше доходность по облигациям, тем выше требуемая доходность для акций.

Если построить зависимость между доходностью облигаций и E/P индекса S&P 500, то мы обнаружим прямую зависимость:

График 4. Зависимость E/P S&P 500 и доходности 10-летних облигаций

Зависимость не 100%, однако на симуляции видно, что прогнозные значения «ходят» вместе с реальными:

График 5. Симуляция значений E/P S&500

Окей, но что такая динамика значит для рынка акций? Она показывает, что, в среднем, при росте доходности облигаций растёт требуемая доходность для акций, что переоценивает коэффициент P/E вниз. Так как E означает чистую прибыль за прошлые 12 месяцев — то есть неизменяемый показатель — это значит, что снижается показатель P, или цена акции.

Также верна и обратная зависимость, то есть при снижении доходности облигаций — снижается требуемая доходность для акций, что переоценивает коэффициент P/E вверх -> то есть цены на акции растут.

Всегда ли сохраняется такое равновесие?

Если посмотреть на динамику кривой доходности акций и облигаций не с 1970, а с 1870 года, то мы обнаружим динамическое расхождение показателей:

График 6. Динамическое расхождение кривых доходностей акций и облигаций с 1870 года

Источник: V. Zakamulin, J.A. Hunnes Stock earnings and bond yields in the US 1871–2017: The story of a changing relationship. The Quarterly Review of Economics and Finance 79 (2021) 182–197

Всё потому, что на равновесное соотношение E/P и доходности облигаций влияет не только ключевая ставка и инфляция, но и ставка налога на прибыль, дивиденды и реинвестирование капитала, а эти показатели меняются во времени, хотя достаточно стабильны долгий промежуток времени:

График 7. Динамическое изменение равновесия кривых доходностей акций и облигаций

Источник: V. Zakamulin, J.A. Hunnes Stock earnings and bond yields in the US 1871–2017: The story of a changing relationship. The Quarterly Review of Economics and Finance 79 (2021) 182–197

Поэтому можно сказать, что в целом равновесие меняется, но по данным с 1970 года оно является устойчивым.

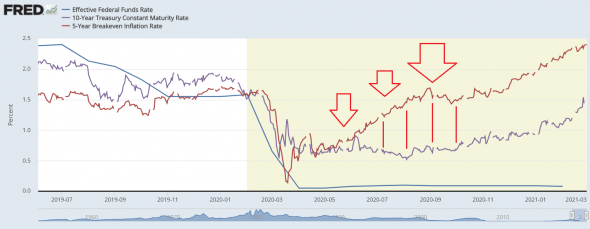

Почему акции и золото быстро росли в 2020?

Как мы уже выяснили существует несколько важных макроэкономических показателей: ключевая ставка и инфляция. От них зависит доходность 10-летних облигаций США, которая является базой расчёта справедливой доходности для других активов, в том числе и акций.

Давайте еще раз взглянем на график:

График 8. Взаимосвязь ключевой ставки, доходности облигаций и инфляции в 2020 году

В 2020 году ключевая ставка в США резко снизилась, что привело к снижению доходности 10-летних облигаций. При этом в 3 и 4 кварталах доходность облигаций не реагировала на рост инфляции, что сдерживало требуемую доходность акций на низком уровне и переоценивало справедливый мультипликатор P/E вверх.

Также многие спрашивают, почему золото росло в 2020, а сейчас расти перестало, когда наблюдается рост инфляции и обесценивание денег.

Если еще раз посмотреть на рисунок, то можно заметить, что реальная доходность инвестиций снижалась:

График 9. Взаимосвязь доходности облигаций и инфляции в 2020 году

Золото растёт именно при снижение реальной доходности, то есть при росте спреда между 10-летними доходностями облигаций и инфляцией, именно поэтому золото хорошо себя чувствует при рецессиях.

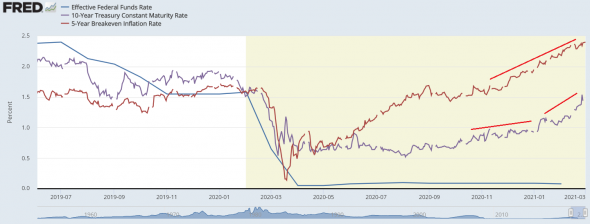

Сейчас же мы наблюдаем одновременно и рост доходностей облигаций, и рост инфляции. При этом доходность начала расти быстрее инфляции, что вызывает сужение спреда и росту реальной доходности, поэтому золото падает:

График 10. Рост доходности облигации и инфляции

На что делать ставку в текущих реалиях?

Доходность 10-летних облигаций — один из главных фундаментальных показателей на рынке. С ростом доходности облигаций растёт и требуемая доходность акций, что снижает мультипликатор P/E и рынок акций падает. В первую очередь это касается акций с высокими мультипликаторами — обычно это убыточные акции роста с большими перспективами, поэтому инвесторы оценивают их по результатам на 5-10 лет вперед. Тут работает правильно, чем выше мультипликатор — тем больнее падать. Поэтому недавно мы увидели снижение таких компаний, как Tesla и Square на 10-15%.

От разницы между доходностью облигаций и инфляцией играет золото. Чем выше реальная доходность, тем ниже золото, так как золото — защитный актив, который растёт при обесценивании денег. Сейчас реальная доходность растёт, поэтому золото в текущих реалиях — слабый актив, пока тренд не сломается.

При этом с ростом инфляции выигрывают два сектор — промышленные ресурсы (commodities) и товары первой необходимости. Как правило, в этих сферах высокая конкуренция и рост общего рынка ограничен. При этом спрос на товары этих отраслей остаётся стабильным, а рост инфляции приводит к органичному росту цен, поэтому такие компании растут по финансовым показателям.

Мы считаем, что в текущих реалиях худшие ставки — это дорогие технологические компании (Tesla, Square и подобные) и золото, в том числе золотодобывающие компании. А лучшие ставки — commodities (индустриальные металлы, сельхоз культуры) и consumer staples (продуктовый и непродуктовый ритейл, табак, алкоголь, товары личной гигиены).

Статья написана в соавторстве с аналитиком Дмитрием Новичковым

Облигации США и их виды

Америка — мировой экономический лидер. Страна производит примерно четверть мирового ВВП (с более чем двукратным отрывом от второго места), а капитализация американского рынка от мирового и вовсе превышает 50%. Кризис в США — это глобальный кризис, тогда как кризис в России (например, в 1998 или 2015 году) для мирового рынка — явление локального масштаба.

Но вместе с тем Америка — крупнейший должник. По сравнению с 1791 г. государственный долг США увеличился в 105 120 раз (на 2005 год). На начало 2018 года госдолг США составляет 20.6 триллионов долларов или примерно 63 000$ на каждого американца. Это чуть больше, чем общий долг стран Европейского союза и примерно вдвое выше, чем у идущей на втором месте Японии. Для сравнения внешний долг России в 40 раз меньше. Неудивительно, что в таких условиях облигации США, обслуживающие долг этой страны, вызывают в мире огромный интерес. Если вам плохо знакомо слово «облигация», то об этом понятии я писал здесь.

Основными ценными бумагами, которые выпускаются правительством США, являются государственные выпуски Казначейства США, а также муниципальные и корпоративные облигации. Самыми надежными являются облигации Казначейства и муниципальные ценные бумаги, поскольку они гарантированы соответственно Федеральным правительством США и местными муниципалитетами. Корпоративные ценные бумаги, которые выпускаются крупными компаниями с хорошей кредитной историей, также являются достаточно надежными. Рассмотрим виды облигаций США подробнее.

Содержание:

Облигации Казначейства США

Муниципальные облигации США

Корпоративные облигации США

Сберегательные облигации США

Другие виды облигаций США

Доходность 10-летних облигаций США

Заем Свободы

Как россиянину купить облигации США?

Облигации Казначейства США

Большую часть государственных облигаций выпускает Казначейство и они также имеют название трежерис (treasuries, от существительного «казна»). Трежерис это общее название правительственного долга Соединенных Штатов. Использование гособлигаций США выполняет следующие функции:

- финансирование бюджетного дефицита

- погашение ранее размещенных займов

- финансирование армии

- финансирование государственных программ

и так далее. Гособлигации США имеют кредитный рейтинг, равный или близкий к максимальному AAA. Интересно то, что казначейские облигации не обеспечены вещественным залогом — в этом качестве выступает многолетняя история Америки и вера в кредитоспособность мирового лидера. Доходность казначейских трежерис США на сегодня ниже среднеисторической и составляет менее 3% процентов в год. Существует 4 основных вида американских облигаций:

Казначейские векселя

Эти ценные бумаги представляют собой долговые обязательства, срок обращения которых составляет не более (менее) 1 года. Они являются дисконтными, а доход инвестора представляет собой разницу между номинальной ценой на момент погашения задолженности правительством США и фактической стоимостью покупки бумаги. Номинальная стоимость одного векселя начинается от 1.000 долларов.

Не существует никаких ограничений, связанных с оборотом казначейский векселей. Весь доход, который получает держатель этого долгового обязательства, облагается федеральным налогом на прибыль (однако от уплаты местного налога держатели векселей освобождаются). Для выпуска векселей в оборот проводятся специальные государственные аукционы.

Кратность таких аукционов зависит от срока погашения векселя (например, в случае выпуска векселей на 3 месяца аукционы обычно проводятся каждую неделю). Казначейство США позволяет реинвестировать векселя — но если инвестор не сообщает о своем решении за 11 дней до погашения, то автоматически получает деньги на счет.

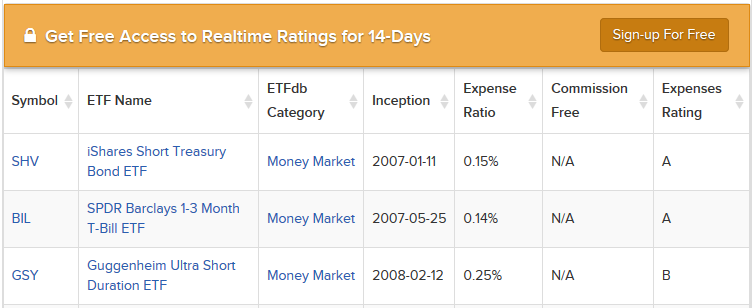

Розничный инвестор может легко купить диверсифицированный продукт из облигаций этого типа при помощи американского брокера и биржевых фондов ETF. Стоимость их в среднем составляет лишь несколько десятков долларов. Вот примеры фондов с казначейскими векселями (первые два содержат 100% активов США, третий — 70%):

Казначейские ноты

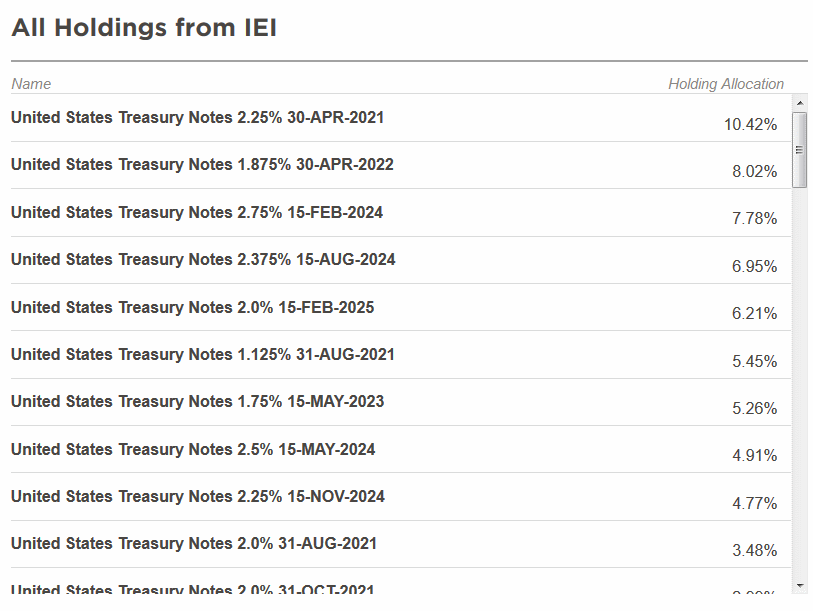

Казначейские ноты представляют собой ценные бумаги, срок обращения которых находится в пределах от 1 до 10 лет. Они обладают фиксированной процентной ставкой, которая устанавливается во время аукциона. Проценты по нотам выплачиваются Казначейством США каждые 6 месяцев. Номинальная стоимость нот начинается от 5.000 долларов. После выпуска в открытый оборот эти бумаги можно продавать, передавать по наследству и так далее. Вся прибыль, полученная в ходе реализации казначейских нот на вторичном рынке, облагается соответствующим федеральным налогом. Примеры фондов для розничного инвестора:

Казначейские облигации США

Представляют собой ценные бумаги, срок погашения которых находится в пределах от 10 до 30 лет, а самыми массовыми выпусками являются 10-летние гособлигации США. Обладают фиксированной купонной ставкой, которая устанавливается при продаже, а выплата процентов осуществляется каждые 6 месяцев. Номинальная стоимость казначейских облигаций как правило начинается от 10 000 $. Бумаги являются безотзывными, т.е. без права досрочного погашения правительством.

Весь доход, полученный в ходе реализации казначейских облигаций, облагается федеральным налогом на прибыль. Из-за очень длинного срока обращения такие трежерис США более волатильны, т.е. их цена может достаточно далеко отдаляться от номинала. Доходность американских облигаций различных сроков можно увидеть здесь: https://ru.investing.com/rates-bonds/usa-government-bonds . При этом 30 лет для облигаций США не предел — отдельную статью смотрите тут. Примеры фондов для частного инвестора с текущей доходностью около 3% годовых:

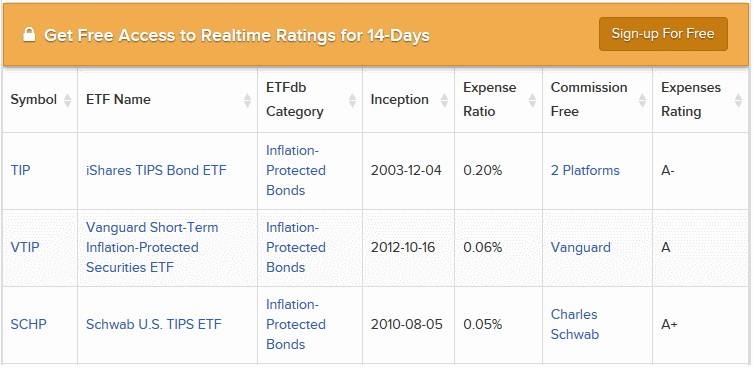

Ценные бумаги, которые защищены от инфляции (TIPS)

Также Казначейство США выпускает специальные облигации, номинальная стоимость которых индексируется в соответствии с уровнем инфляции. Перерасчет номинальной стоимости таких облигаций происходит каждые 6 месяцев, а для определения уровня инфляции используется индекс потребительских цен.

Ценные бумаги, защищенные от инфляции, обладают фиксированной ставкой, а выплата процентов осуществляется каждые 6 месяцев. Срок действия облигаций — 5, 10 или 20 лет. Следует помнить, что индексация такой ценной бумаги никак не влияет на размер процентной ставки. Для расчета доходности используется следующая формула:

CF(n) = N × IC(n) × 1/2 × i, где

- CF(n) – процентный платеж, выплачиваемый по TIPS за период;

- N – номинал;

- IC(n) – коэффициент индексации за период;

- i – процентная ставка

Таким образом, если инвестор купил 10-летний TIPS с номиналом $1000 и ставкой 3 3/8%, а коэффициент индексации равен 1,01215, то после первых 6 месяцев владелец облигации получит купонный платеж в размере:

1000 × 1,01215 × ½ × 0,03375 = $17,08.

Муниципальные облигации США

В США ценные долговые бумаги также могут выпускать муниципалитеты (города, штаты, округа и так далее). Общее количество эмитентов муниципальных облигаций составляет более 40.000. Срок выплаты, размер процентной ставки, номинальная стоимость и другие важные параметры облигаций определяются самими муниципалитетами. Муниципальные облигации обладают хорошей репутацией, однако они не гарантированы Федеральным правительством США.

Все муниципальные облигации можно разбить на 2 основные группы:

- Генеральные облигации. Такие облигации не имеют реального обеспечения, а выпускаются они для покрытия задолженности либо для реализации какого-либо небольшого проекта.

- Доходные облигации. Такие облигации обеспечены реальным источником доходов, а выпускаются они под какой-либо крупный проект (при этом проценты по бумагам выплачиваются с прибыли, полученной в ходе реализации самого проекта).

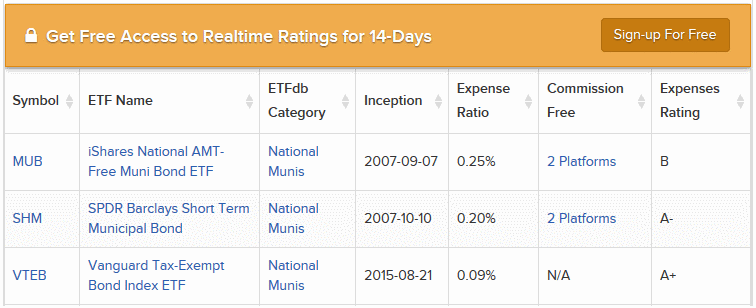

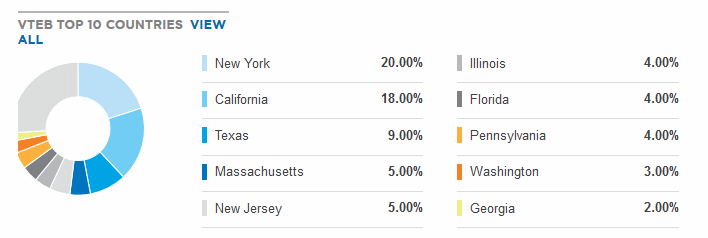

К примеру, в последнем случае (фонд с минимальной комиссией) его основу составляют муниципальные облигации 10 штатов, причем на штат Нью-Йорк и Калифорния приходится более трети капитала:

Корпоративные облигации США

Долговые бумаги США могут выпускаться и различными коммерческими компаниями. Такие бумаги называют корпоративными облигациями. В качестве обеспечения корпоративных облигаций служит прибыль, которую получит компания в ходе инвестирования полученных от продажи облигаций денег. Также в некоторых случаях в качестве обеспечения корпоративных облигаций могут выступать материальные активы (деньги, имущество и так далее).

Срок выплаты, доходность, номинальная стоимость и другие параметры корпоративных облигаций определяются организацией самостоятельно. В большинстве случаев доходность таких облигаций составляет несколько процентов и выше, чем у ранее рассмотренных трежерис (гособлигаций США). Но и число случаев неисполнения обязательств здесь тоже выше. Чаще всего корпоративные облигации США выпускаются с номиналом в размере 1.000 долларов со сроком обращения более 1 года. Нередко корпоративные облигации выпускаются с возможностью досрочного погашения задолженности.

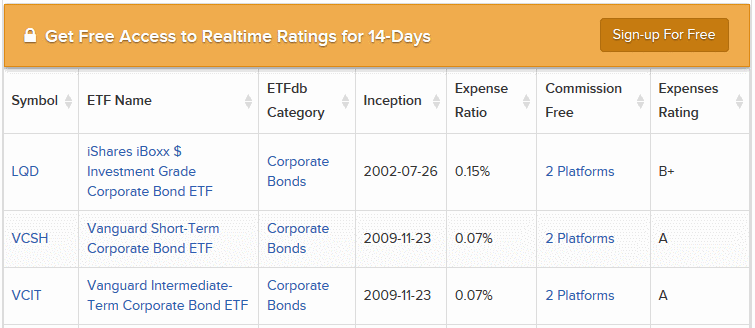

Среди биржевых фондов распространены фонды корпоративных облигаций, где доля компаний США 60-80%. Однако при желании инвестировать в этот сегмент рынка такой процент является вполне достаточным. Примеры фондов, в том числе с краткосрочными и среднесрочными обязательствами:

Сберегательные облигации США

Уже много? Однако стоит выделить еще один крупный класс: сберегательные облигации США. Особенность этих облигаций в том, что они не торгуются на вторичных рынках и выкупаются только Федеральным правительством. Всего существует три типа таких облигаций, обозначаемых сериями EE, HH и I.

Облигации EE-серии

Сменили облигации E-серии, которые выпускались с 1941 по 1980 год. Е-серия предусматривала как дисконтную стоимость, так и купонные выплаты. EE-серия выглядит как традиционная облигация с купоном. При этом номинальная стоимость может колебаться от 50 до 30 000 долларов, ставка купона с мая 2005 года фиксирована. Облигации выпускаются на 30 лет с минимальным сроком владения 1 год. Удержание менее 5 лет влечет потерю дохода за последние 3 месяца. Начисление процентов ежемесячное. Приобретается в американских банках, а обложение налогом может происходить как ежегодно, так и по истечению срока действия облигации.

Облигации HH-серии

Сменили H-серию, выпускавшуюся с 1952 по 1980 год. Номинал — от 500 до 10 000$, срок владения не менее полугода и до 20 лет. Получить их можно только в обмен на облигации E/EE или H-серии. Особенность в фиксировании ставки на 10 лет, после чего она становится плавающей.

Облигации I-серии

Это облигации различной номинальной стоимости: $ 50, $ 75, $ 100, $ 200, $ 500, $ 1000, $ 5000 и $ 10 000. Облигации I-серии выпускаются на 30 лет с минимальным сроком владения 1 год. Особенность этой серии заключается в процентной ставке, которая комбинируется из инфляции и определенного купона. Оба параметра пересматриваются 2 раза в год — 1 мая и 1 ноября. Облигации распространяются посредством аукционов, информация о которых доступна на сайте казначейства. Покупаются через финансового посредника (брокера или банк).

Другие виды облигаций США

Но и это еще не все. Кроме названных выше, существуют и другие виды американских облигаций, например:

Облигации с ипотечным покрытием (Mortgage-Backed)

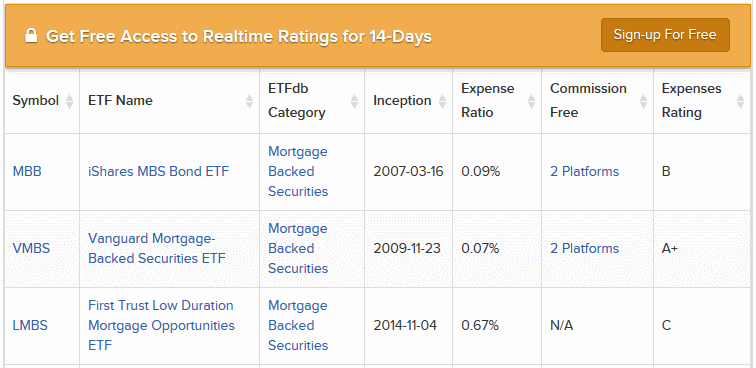

Выплаты по облигациям этого типа производятся на основе обязательств по одному или нескольким ипотечным кредитам. Работает это так: банк или иное ведомство выдает кредит на приобретение недвижимости. Под эту сумму выпускаются облигации с ипотечным покрытием, поступающие на рынок, а деньги от купивших их инвесторов идут на новое кредитование. Около 80% сделок с недвижимостью США проводится с помощью таких облигаций.

В 2008 году в США возникла ситуация выдачи множества необеспеченных займов по недвижимости (кредиты выдавались практически кому угодно), что привело к обрушению рынка недвижимости и самому большому кризису в целом со времен Великой Депрессии. Риск — это не абстрактное слово, а порой конкретные события, которые касаются миллионов людей.

Облигации с плавающей процентной ставкой (Floating Rate Bonds)

Облигации с такой ставкой периодически меняют выплаты, будучи привязанными к некоторому показателю. Понять причину возникновения таких облигаций несложно. К началу 80-х годов инфляция США достигала 15% годовых — примерно ту же доходность имели и долгосрочные облигации. Однако затем ситуация стабилизировалась, инфляция и процентные ставки резко пошли вниз. Тем не менее выплаты по долгосрочным облигациям по-прежнему должны были составлять двузначную величину, т.е. лежали на эмитентах тяжелым финансовым бременем. Плавающая ставка позволила бы им уменьшать свои выплаты.

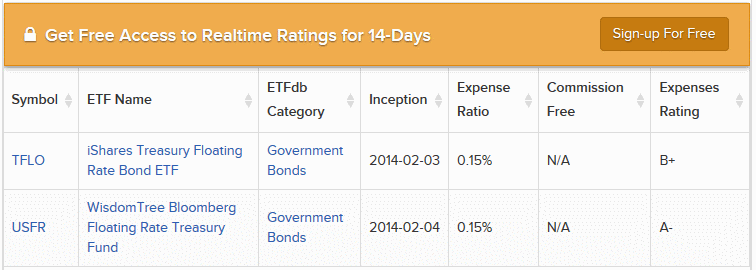

Понятно, что для инвесторов такая ситуация невыгодна, но им выгоден обратный вариант: с повышением процентной ставки компании-эмитенты Floating Rate Bonds должны будет индексировать доходность в сторону ее увеличения. Сегодня процентные ставки очень низки, так что есть смысл присмотреться к этому инструменту. Существуют как казначейские, так и корпоративные облигации этого типа. Ставка пересматривается каждые 3 месяца.

STRIPS

Это относительно новый вид облигаций, который появился с середины 1980-х. Это облигации с нулевым купоном, т.е. продающиеся с дисконтом от номинала (как казначейские векселя). Выпускать такие облигации могут различные финансовые институты, например брокерские компании. При этом залогом для выпуска облигаций такого типа служат купленные финансовым институтом казначейские облигации со сроком погашения не менее 10 лет.

Однако казначейские облигации довольно дороги, а стрипы могут стоить не более несколько сотен долларов — эмитент как бы производит «дробление» большой облигации и дисконтирует ее денежные потоки для расчета ставок своих дисконтных облигаций. Низкая стоимость, а также наличие широкого диапазона дат погашения сделали эти бумаги достаточно популярными у инвесторов и на вторичном рынке.

Доходность 10-летних облигаций США

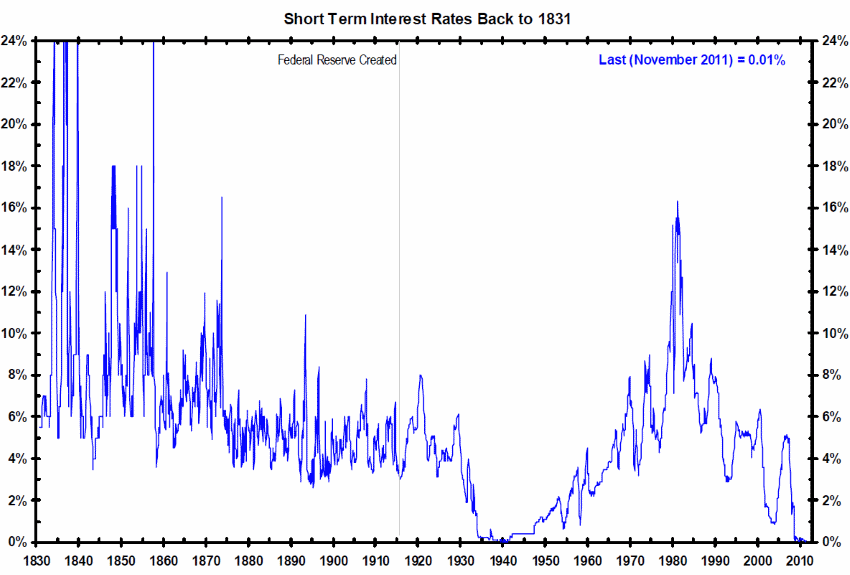

После сделанного обзора вида и свойств облигаций было бы довольно интересно увидеть доходность облигаций США на длительном промежутке времени. Благо именно для американского рынка имеется больше всего исторической информации. Если на котировки акций влияет множество причин, то в случае облигаций главной причиной является показатель процентной ставки. Вот так менялась ставка 10-летних государственных облигаций США с 1790 года:

Тут мы можем отметить сразу несколько интересных моментов. Первый и весьма очевидный — текущая ставка очень близка к своему историческому минимуму, тогда как среднее историческое значение находится в зоне доходности 5% годовых. Пики 19 века связаны со взлетом инфляции в кризисы: войну с Англией и в Гражданскую войну, а также с нестабильным и развивающимся фондовым рынком.

В 20 веке мы видим пик во время первой мировой войны, но не видим его во время Великой Депрессии, которая оказалась связана с дефляцией, а не инфляцией денег. Вторая мировая война привела к некоторому увеличению инфляции, однако на ставку не повлияла.

В результате к середине 40-х ставка устанавливает свой минимум и до середины 60-х растет вместе с американской экономикой. Однако затем следует кризис (экономический и политический) 70-х годов, взлетает инфляция — а вместе с ней и ставка. К концу 70-х доходность долгосрочных облигаций достигает исторического максимума и затем резко идет вниз.

Те, кто купил долгосрочные облигации США в начале 80-х, смогли несколько лет наслаждаться стабильным доходом выше среднеисторического по акциям. Однако в то время американцы покупали скорее тушенку и оружие, готовясь к апокалипсису — надулся и пузырь на золоте, растущего в кризисные периоды. Ставка краткосрочных облигаций в 19 веке проявляла гораздо большую волатильность:

Таким образом, период с 1830 по 1873 год, отмеченный крахом рынка, кратковременно давал доходность по облигациям выше 10% и даже 20% годовых. По сравнению с этими значениями даже пик первой мировой выглядит весьма скромно. Доходность облигаций США накопительным итогом (с реинвестированием купонов и за вычетом инфляции):

Итого, среднесрочные казначейские облигации оказались примерно в 6 раз выгоднее краткосрочных. Подъем с начала 19 века до начала 1940-х годов коррелирует с падением процентной ставки практически до нуля. Однако в следующие 40 лет ставка заметно выросла и доходность перешла в боковое движение, продолжив рост с начала 80-х годов.

Заем Свободы

Почти ровно 100 лет назад в США и России одновременно прошли компании по размещению долгосрочных облигаций с одинаковым названием: Заем Свободы (Liberty Bond или Liberty Loan). В случае США было выпущено четыре займа свободы, подписка на которые началась в 1917 и продолжалась в 1918 году. В рекламе третьего займа, между прочим, принял участие Чарли Чаплин, никогда прежде не выступавший на публике. Из его воспоминаний:

— Вам нечего бояться, — доверительно сказал он мне. — Рубите прямо с плеча, говорите, чтобы покупали Заем Свободы, и все. Только не старайтесь их смешить.

— Об этом не беспокойтесь, — иронически успокоил я его.

Вскоре я услышал, что было названо мое имя, вскочил на трибуну с ловкостью Фербенкса и безо всякой паузы, не переводя дыхания, сразу начал строчить, словно из пулемета:

— Немцы уже стоят у вашей двери! Мы должны их остановить! И мы остановим их, если вы купите Заем Свободы! Помните, что каждая купленная вами облигация спасает жизнь солдата — сына своей матери! — и приводит войну к быстрейшей победе!

- начатый 24 апреля 1917 года первый выпуск облигаций привлекает сумму 1,9 млрд. $ под 3,5%. Срок погашения через 15 лет, облигации купили 5.5 млн. человек. Однако продвижение шло довольно плохо;

- начатый 1 октября 1917 г. второй выпуск привлекает 3,8 млрд $ под 4%. Срок погашения через 10 лет, облигации купили 9.4 миллиона человек. Однако на улице облигации по-прежнему торгуются ниже номинала;

- начатый 5 апреля 1918 г. третий займ привлекает 4,1 млрд. $ со ставкой 4,15%. Развернута агрессивная рекламная компания с участием многих знаменитостей, а купившим облигации предлагались прогулки на самолете;

- начатый 28 сентября 1918 г. четвертый займ привлекает капитал 6,9 млрд. $ со ставкой 4,25%. Дата погашения была назначена на 1938 год. Благодаря продаже всех выпусков правительство привлекло около 17 миллиардов долларов для военных действий. Учитывая, что в это время в стране проживало около 100 миллионов американцев, каждый американец в среднем привлек 170 долларов;

- 21 апреля 1919 г.состоялся последний, пятый выпуск под названием «кредит победы» (Victory Liberty Loan) на сумму 4,5 млрд. $ и ставкой 4.75%. Погашение предполагалось через 4 года с возможностью досрочного погашения правительством. Освобожден от всех налогов на прибыль.

Проценты на сумму до 30 000 долларов США были освобождены от налогов для всех займов. Интересно, что 100 лет спустя ставка по долгосрочным американским облигациям практически такая же, как по Займу Свободы. Поскольку в последующие годы ставка в среднем шла вниз (а первые выпуски продавались с дисконтом), держатели большинства облигаций в течение многих лет получали неплохой доход, в начале 20-х обеспечивающийся выпуском краткосрочных облигаций и подъемом экономики.

Кто смотрел «Великий Гэтсби» с Ди Каприо? Все действие фильма идет в 20-е на фоне бурного роста акций и шикарной жизни — однако после 1929 года акции принесут многочисленные разорения, а непогашенные выпуски облигаций станут источником дохода

Тем не менее в апреле 1934 года был допущен своеобразный дефолт по четвертому выпуску, поскольку США отказались выкупать облигации в золоте (пункт, предусмотренный в договоре займа). Это имело большое значение, поскольку в этот период унция золота, твердо привязанная к доллару, взлетела с 20.67 до 35 $ — таким образом, в результате этой девальвации держатели облигаций потеряли 41% стоимости облигаций. Это эквивалентно потере 220 миллиардов долларов в ценах на 2012 год. Подробно о золотом стандарте можно прочитать здесь.

В России же, как нетрудно догадаться, судьба займа свободы сложилась гораздо печальнее. Для российского займа свободы предусматривался курс в 85 рублей за 100 рублей номинальных и 5-процентная ставка ежегодного дохода, а погашение должно было происходить в течение 49 лет.

В течение 1917 года на заем подписалось более 900 000 человек, а сумма подписки составила более 1.2 млрд. рублей. В сентябре 1917 Министерство финансов даже успело обеспечить выплату по первым купонам, однако уже в конце года все купонные выплаты и сделки с ценными бумагами были остановлены.

Как россиянину купить облигации США?

Все довольно просто — как и в случае российских облигаций, покупка облигаций США осуществляется через брокерский счет. Теоретически можно открыть счет и в американском банке, или в зарубежной страховой компании, но на практике брокерский счет заметно проще. Тут есть несколько вариантов:

Российский брокер с прямым доступом на американский рынок (например, брокер Открытие или БКС). Минусы способа — российские брокерские счета не застрахованы, а порог входа для прямого доступа весьма высок (не менее 6 млн. рублей, статус квалифицированного инвестора);

Наконец, россиянин может самостоятельно открыть счет у некоторых американских брокеров, например у Interactive Brokers. Входной порог при этом начинается от пары тысяч долларов. С моей точки зрения это наилучший вариант.

О доступных зарубежных брокерах я подробно писал здесь. Открыв счет и переведя на него из российского банка необходимые средства, инвестор может как самостоятельно найти нужную ему облигацию, так и воспользоваться одним из многочисленных биржевых фондов, о которых я писал выше.

Тогда как для крупных институциональных инвесторов (например, для пенсионных фондов США) не составляет проблему приобрести облигацию большой номинальной стоимости в сотни тысяч долларов, для мелкого и среднего инвестора биржевые фонды ETF на мой взгляд просто прекрасный вариант. Покупаются они так же легко, как отдельная облигация. Найти нужный фонд можно в терминале брокера по его буквенному обозначению (MBB, TFLO) или полному названию. Если этого недостаточно, то по ISIN-номеру.

Давайте теперь перечислим основные налоги, которые должен платить россиянин:

Налог на прибыль в результате торговли ценными бумагами. Если вы купили, а потом с прибылью перепродали какую-либо американскую облигацию или фонд облигаций, то вы должны заплатить налог на прибыль в размере 13% в России (американская сторона при этом не удерживает ничего). Следовательно, нужно подавать налоговую декларацию;

Источник https://tlap.com/foreks-i-obligatsii/

Источник https://smart-lab.ru/blog/680987.php

Источник https://investprofit.info/usa-bonds/