Эмоции или фундаментальные показатели: что влияет на стоимость акций?

Важным элементом успешных инвестиций является понимание законов рынка и причин, которые могут оказывать влияние на стоимость акций. Это помогает инвестору сохранять спокойствие и психологическую устойчивость к ежедневным колебаниям котировок ценных бумаг и может предостеречь его от совершения сделок на эмоциях, особенно в периоды, когда рынки нестабильны, а новостные ресурсы пестрят громкими заголовками.

В этой статье предлагаем разобраться, что такое субъективные и объективные факторы, влияющие на котировки акций, в чём их отличия, а также как частным инвесторам стоит реагировать на окружающий новостной фон.

От чего зависит цена акций?

Цена акций — понятие интерсубъективное. Она существует в массовом сознании и является такой только до тех пор, пока люди с ней согласны и считают её справедливой.

Но когда у участников рынка возникают сомнения, разочарования относительно эмитента или, наоборот, чрезмерно позитивный настрой, это сразу же сказывается на стоимости акций компании.

Изменение отношения к справедливости стоимости ценных бумаг может произойти либо на основе фундаментальных данных, либо под давлением эмоций.

Таким образом, цена акции держится на определённом уровне, растёт или снижается до тех пор, пока люди верят в справедливость такой цены. Эта вера участников рынка зависит от различных объективных и субъективных факторов.

Объективные факторы, которые влияют на стоимость акций

Объективные факторы (которые не зависят от человеческих суждений) — это конкретные финансовые и операционные показатели компании-эмитента, состояние отрасли в целом, макроэкономические показатели и так далее.

К ним относятся, например, темпы роста выручки и прибыли, динамика задолженности компании, соотношение долга и выручки, рентабельность бизнеса, объёмы производства и продаж продукции, денежные потоки, дивидендная доходность акций, конъюнктура рынка. Все эти факторы опираются на конкретные цифры и данные.

За объективные факторы отвечает фундаментальный анализ. В рамках этого анализа участники рынка изучают отчётности эмитентов, финансовые показатели их деятельности, проводят сравнение по различным мультипликаторам, чтобы спрогнозировать будущее компании и потенциальной стоимости её акций, а также оценивают состояние, перспективы отрасли и показатели экономики в целом.

Рассмотрим, какую роль играют объективные факторы в оценке акций компаний.

«Северсталь», «НЛМК», «ММК»: рост металлургического сектора

С марта 2020 г. мировая экономика находилась в цикле роста (восстановления), в связи с чем росли цены на металлы и стальную продукцию. Благоприятная конъюнктура рынка способствовала улучшению финансовых показателей металлургов. На фоне положительных фундаментальных данных (с марта 2020 г. по май 2021 г.) повышались и котировки компаний металлургического сектора.

Рис. 1. Динамика изменения стоимости акций «Северстали», «НЛМК» и «ММК», март 2019 — январь 2022. Источник: TradingView

Согласно отчётности компаний по МСФО за 9 месяцев 2021 г.:

- прибыль «НЛМК» (NLMK) за отчётный период выросла более чем в пять раз, с 678 млн до 3,75 млрд долл.;

- прибыль «ММК» (MAGN) выросла практически в восемь раз, с 291 млн до 2,3 млрд долл.;

- прибыль «Северстали» (CHMF) выросла почти в пять раз, с 630 млн до 3,09 млрд долл.

Apple: растущий тренд, несмотря на локальные коррекции

Компания Apple (AAPL) на протяжении десятилетия занимает лидирующие позиции в области средств мобильной связи и компьютерной техники. Это один из самых узнаваемых мировых брендов с лояльной аудиторией, сильной маркетинговой стратегией и перспективными разработками.

С фундаментальной точкой зрения компания остаётся весьма привлекательной, показывая хорошие темпы роста финансовых и операционных показателей. Благодаря этому акции компании находятся в рамках растущего тренда, несмотря на локальные коррекции. Так, в мае 2019 г. акции Apple упали на 17,5% на фоне новостей о том, что Верховный суд США разрешил пользователям подавать иски против App Store. Но уже с начала июня бумаги продолжили рост, полностью отыграв падение к концу июля 2019 г.

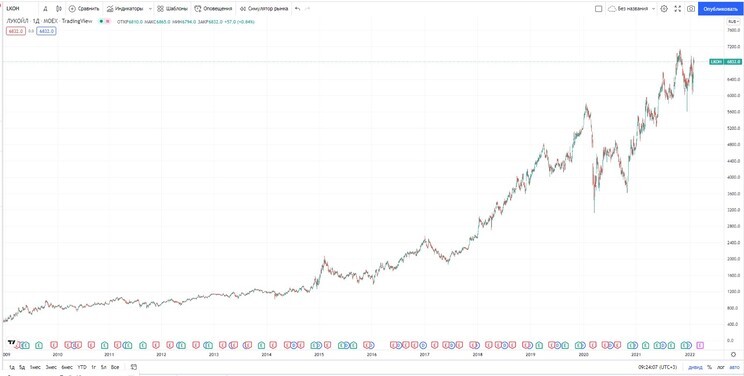

«Лукойл»: низкая долговая нагрузка и высокие дивиденды

Компания «Лукойл» (LKOH) — один из лидеров нефтедобывающего сектора России. Показывает отличные темпы роста и развития, а также является дивидендным аристократом и проводит регулярный бай-бэк своих акций. С фундаментальной точки зрения компания является хорошим активом в долгосрочной перспективе: диверсифицированный портфель производственных мощностей, высокие дивиденды, низкая долговая нагрузка и растущие финансовые показатели (за исключением 2019–2020 гг.). Средневзвешенные темпы роста прибыли компании в рублях составляют 14% годовых — с 273 до 642 млрд руб.

Акции «Лукойла» находятся в уверенном растущем тренде, несмотря на просадки и коррекции ценных бумаг на фоне локальных негативных событий и новостей.

Субъективные факторы, которые влияют на стоимость акций

Субъективные факторы — это настроения и эмоции участников рынка. К ним относятся:

- следование за харизмой лидера и командой;

В основе субъективных факторов лежит технический анализ: волны, графики, фигуры, паттерны, линии поддержки и сопротивления. В действительности это математическое отображение поведения толпы на рынке, с помощью которого трейдеры и инвесторы пытаются спрогнозировать динамику стоимости акций. Кроме того, часто эмоции становятся основной причиной принятия решений на рынке. Как правило, неудачных.

В последнее время всё более актуальными становятся операции с так называемыми мемными ценными бумагами — акциями, специально разгоняемыми участниками сообщества WallStreetBets (насчитывает более 10,5 млн последователей) в социальной сети Reddit. Поддавшись жадности, участники рынка покупают акции таких компаний, даже не понимая, что основным драйвером роста является спровоцированная коллективная скупка, а эффект от неё краткосрочен.

Как «диванные» инвесторы взвинтили акции GameStop на 10 000%.

Virgin Galactic: вера без фундаментальной составляющей

Рис. 4. Динамика изменения стоимости акций Virgin Galactic, апрель 2020 — февраль 2022. Источник: TradingView

В начале 2021 г. (с середины января по начала февраля) акции Virgin Galactic (SPCE) подорожали более чем в два раза — с 24 до 54 долл. за акцию — на фоне новостей о готовности компании совершить испытательные полёты.

В течение июня и июля 2021 г. акции опять продемонстрировали кратный рост после новостей о получении Virgin Galactic разрешения на отправку туристов в космос (24 июня 2021 г.) и совершении удачного тестового полёта (11 июля 2021 г.).

При этом фундаментальных оснований для такого роста не было. Компания оставалась убыточной. Кроме того, она уже не является единственным участником рынка частных космических полётов и развивает свой бизнес в условиях жёсткой конкуренции со стороны SpaceX (EXR) и Blue Origin (BLUE). К тому же от тестового полёта до серийных туристических полётов — огромное количество государственных согласований и проверок, что потенциально формирует огромное количество непредсказуемых рисков.

В итоге бурный рост акций, основанный на эмоциональном пампе, закончился таким же падением под давлением фундаментальных факторов — убытки, перенос полётов на конец 2022 г., растущая конкуренция.

Со своих пиковых значений летом 2021 г. к концу января 2022 г. акции Virgin Galactic упали на 86,6% — с 61 до 8,16 долл. за акцию.

«Совкомфлот» и «Сбербанк»: рост на локальном позитивном новостном фоне

Акции «Совкомфлота» (FLOT) с момента своего размещения на бирже находились в нисходящем тренде на фоне неудовлетворительных фундаментальных данных.

Рис. 5. Динамика изменения стоимости акций «Совкомфлота», октябрь 2021 — февраль 2022. Источник: TradingView

Когда в декабре 2021 г. компания объявила программу обратного выкупа акций на 550 млн руб., ценные бумаги в тот же день подорожали почти на 10%.

Однако если посмотреть на ситуацию с фундаментальной точки зрения, то мы увидим, что реального влияния программа бай-бэка на акции оказать не сможет. Это было разовое мероприятие, и говорить о регулярных выкупах не стоит. В акциях «Совкомфлота» с июня 2020 г. не закрылся дивидендный гэп. И сама компания от программы бай-бэка свои финансовые и операционные показатели не улучшила. В итоге после резкого роста акции продолжили своё коррекционное движение.

Локальная новость о программе обратного выкупа акций «Сбербанка» (SBER) вызвала эмоциональный отклик участников рынка и послужила драйвером роста для акций компании. За час они выросли в цене на 6%.

Однако позже рост был отыгран, потому что реального эффекта для фундаментальных данных компании бай-бэк не имеет. Вместе с тем, в отличие от акций «Совкомфлота», акции «Сбера» продолжили восходящий тренд в силу уверенных и сильных показателей эмитента.

Локальные просадки акций фундаментально сильных компаний на фоне негативного информационного фона обычно выкупаются. Участники рынка рассматривают их как возможность приобретения качественного актива по выгодной цене.

Мемные акции

Пик популярности мемных акций пришёлся на середину 2021 г. Объединённое сообщество WallStreetBets в социальной сети Reddit по единому призыву начинало активно скупать акции выбранной компании, что приводило к кратному росту их котировок.

Однако далее, из-за отсутствия каких-либо фундаментальных оснований для такого роста, акции не только возвращались к своей первоначальной стоимости, но и продолжали падение. В результате это приносило убытки тысячам участников рынка, которые поддались эмоциям и стремлению быстро заработать.

- Акции BlackBerry Limited (BB) потеряли 68,5% с пиковых значений.

В феврале 2022 г. все эти акции продолжают падать.

Рис. 7.3. Динамика стоимости акций компании AMC Entertainment Holdings, 2014–2022. Источник: TradingView

Горизонт инвестирования и факторы, влияющие на стоимость акций

Субъективные факторы оказывают на стоимость акций не меньшее влияние (а иногда и большее), чем объективные. И тут важную роль играет горизонт инвестирования.

Если мы будем рассматривать горизонт владения акциями от трёх до десяти лет и более, то объективные факторы (фундаментальный анализ) будут оказывать преобладающее влияние на стоимость ценных бумаг.

Когда компания фундаментально успешная, то и акции буду уверенно расти, несмотря на эмоции и локальные поводы. Ведь субъективные факторы — это временные явления, в отличие от финансовых показателей.

Но по мере уменьшения временного горизонта субъективные факторы будут оказывать бо́льшее влияние. В этом случае начнут превалировать спекулятивные настроения, страхи, жадность, реакция на ситуативный информационный фон и прочий эмоциональный шум. Ведь толпе не важны финансовые показатели, толпа руководствуется часто эмоциями: «Все продают, и я продаю».

Рис. 9. Динамика изменения стоимости акций Apple за 90 дней, август 2017 — май 2018. Источник: TradingView

Вот почему торговля на бирже является неким балансом между объективным и субъективным подходом. Позиционируя себя как долгосрочный инвестор, участник рынка отдаёт предпочтение фундаментальному анализу. Локальные просадки не беспокоят такого инвестора, а зачастую используются для увеличения позиции. Это позволяет ему не находиться постоянно в рынке, а контролировать свой портфель, регулярно отслеживая ситуацию

Если же участник рынка предпочитает трейдинг, то его фокус внимания смещён на субъективные факторы. Тут важны постоянный контроль за рынком, быстрая реакция на события, правильная трактовка сигналов и повышенная готовность к рискам.

Однако ни фундаментальный, ни технический анализ, равно как и объективные или субъективные факторы, не гарантируют 100% вероятности движения цены акции на рынке в том или ином направлении.

Не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Инвестиционный портфель: из чего он может состоять и как его собрать

Инвестиционный портфель — это совокупность различных видов инвестиций, которые принадлежат одному человеку или компании.

Если говорить о частных инвесторах, то обычно портфель — это набор ценных бумаг , валют и других активов, собранных таким образом, чтобы доход от них соответствовал определенным целям. Портфель может быть сформирован как по срокам достижения цели, так и по составу активов. Формирование эффективного портфеля связано с грамотным распределением рисков и доходности.

Отцом теории портфельного инвестирования стал Гарри Марковиц. В 1952 году он опубликовал статью о распределении активов в портфеле с учетом рисков «Выбор портфеля» (Portfolio selection). На тот момент его идеи казались революционными, так как до него в теории инвестиций никто не обсуждал риски инвестирования, а вместо них рассматривали идею максимизации прибыли. Однако Марковиц математически доказал, что есть прямая связь между риском и доходностью. В 1990 году он получил Нобелевскую премию по экономике за свой вклад в развитие инвестиционных стратегий.

Портфельная теория Марковица, или современная портфельная теория основана на математическом подсчете соотношений доходности и рисков и формировании из них разнообразных портфелей. Марковиц утверждал, что инвесторы должны измерять, отслеживать и контролировать риски на уровне всего портфеля, а не отдельных ценных бумаг. Соответственно, бумаги стоит подбирать не только на основе их достоинств, но и того, как они повлияют на портфель в целом.

Стратегия инвестирования с помощью портфелей отвечает главной цели большинства инвесторов — снизить риски и не потерять в доходности. Причем диверсификацией пользуются не только осторожные пассивные инвесторы. Активные инвесторы, которые предпочитают агрессивную тактику на рынке, также могут составить для себя консервативный портфель, а под активную стратегию выделить другой портфель с рисковыми активами.

В инвестиционный портфель могут входить любые ценные активы, которые приносят доход:

- валюта и валютные депозиты;

- банковские вклады;

- ценные бумаги;

- драгоценные металлы;

- паи;

- недвижимость;

- опционы, фьючерсы.

Соотношение активов в портфеле может быть любым. Главное, чтобы они балансировали друг друга так, чтобы приносить ожидаемую доходность в предполагаемые сроки с приемлемым для инвестора уровнем риска.

- недиверсифицируемый, или системный риск связан с факторами, которые не зависят от инвесторов и влияют на весь рынок, его нельзя сгладить с помощью диверсификации. В эту категорию входят такие риски, как:

- Рыночный — риск падения цены актива;

- Валютный — риск изменения курса валюты, которое может стать причиной снижения стоимости и доходности инвестиций, а также убытков;

- Риск ликвидности — риск того, что купленные бумаги сложно или невозможно будет продать без потерь. Чем выше ликвидность, тем проще купить и продать актив;

- Процентный — риск изменения процентных ставок, в частности ключевой ставки Центробанка;

- Инфляционный — риск снижения покупательной способности доходов от инвестиций из-за инфляции;

- Событийный — возможность того, что наступит событие, которое повлияет на рынки и стоимость бумаг, например, как в случае с пандемией коронавируса;

- В отдельную категорию можно выделить геополитические риски, связанные с ухудшением геополитической обстановки, отношения к стране на мировой арене, введением санкций и другим. В него также можно включить политический риск, то есть вероятность потерять вложения, если ситуация в стране изменится или сменится политический курс;

- диверсифицируемый, или несистемный риск связан с определенной отраслью или компанией, ее бизнесом, финансовой и операционной деятельностью, то есть уникален для отдельных отраслей и бизнесов. В него входят:

- Финансовый риск. Связан с возможной неспособностью компании выполнять взятые на себя финансовые обязательства, например платить по кредитам, по облигациям;

- Операционный риск. Связан с деятельностью компании, он может возникнуть в результате сбоев во внутренних процессах, системах компании, а также из-за некомпетентности сотрудников — в отличие от рисков, вызванных внешними факторами, то есть систематических;

- Деловой риск. Это неопределенность будущих объемов продаж и прибыли компании, которые могут ухудшаться. Кроме того, он может возникнуть в случае, если руководство приняло неверное решение, которое может привести в том числе к банкротству компании или потере репутации.

Несистемные риски можно сгладить с помощью диверсификации активов, то есть покупки ценных бумаг из разных стран, отраслей, разных видов, чьи доходности не связаны между собой. С подобными рисками как раз работает портфельное инвестирование.

Для определения влияния рисков в портфеле используется коэффициент бета. Он показывает уровень риска конкретного актива (акции, облигации или целиком портфеля) по отношению к рынку.

Формула для подсчета коэффициента использует показатели доходности акции, рыночной доходности и ее дисперсии:

ri — доходность i-й акции;

rm — рыночная доходность;

σ 2 m — дисперсия рыночной доходности.

Дисперсия — это диапазон потенциальной доходности инвестиций, основанный на их рисках, который можно рассчитать с использованием исторических доходностей или исторической волатильности на основе этих доходностей. Другими словами, дисперсия может помочь измерить риск инвестиции — чем больше диапазон потенциальной доходности, тем волатильнее актив и выше риски.

Подсчитав коэффициент бета, можно выяснить не только уровень рисковости акции по отношению к рынку, но и направленность. То есть формула покажет, двигается акция вместе с рынком или в противоположном направлении.

Инвестору периодически нужно проводить ребалансировку своих портфелей. Требуется это, чтобы восстановить исходный баланс пакета бумаг, который изменился из-за подорожания одного или нескольких активов. Например, ваш портфель состоит на 30% из дивидендных акций, 30% облигаций и 40% индексных фондов. За полгода облигации подорожали и их доля в портфеле увеличилась. Требуется продать часть облигаций и докупить других активов, чтобы восстановить баланс портфеля.

Некоторые специалисты рекомендуют проводить ребалансировку не чаще одного раза в полгода, поскольку операции с бумагами приводят к дополнительным затратам на комиссии брокерам. Таким образом, можно ориентироваться либо по времени и проводить ревизию портфелей с конкретной периодичностью, либо на порог изменения баланса и проводить ребалансировку, когда один актив станет больше своей пропорции, например, на 10% или 15% (Фото: Unsplash)

Виды инвестиционных портфелей

При составлении портфеля необходимо определить конечную цель и, исходя из этого, собрать активы. Портфели могут различаться по уровням риска, форматам доходности и инвестиций, а также срокам. Можно собрать самые разные варианты по широкому кругу параметров.

По степени риска

- Консервативный — низкий уровень риска. В него можно положить депозиты крупных банков, государственные облигации, драгоценные металлы. При формировании такого портфеля необходимо просчитать, будет ли доходность покрывать и превышать инфляцию.

- Сбалансированный — средний уровень риска. Его обеспечат фонды акций и облигаций, отдельные акции и облигации крупных, стабильных компаний. Даже если их стоимость на рынке будет меняться, дивиденды и купоны сбалансируют риски.

- Агрессивный — высокий уровень риска. Включает активы, которые высокодоходны, но одновременно более рисковые, например акции, опционы, бумаги недавно разместившихся на бирже компаний. Чаще всего такие портфели рассчитаны на короткий срок и требуют регулярного контроля активов, купли-продажи. При составлении таких портфелей всегда следует учитывать затраты на комиссии при частых сделках.

По типу доходности

- Дивидендный портфель. Его также называют купонный или комбинированный. В него можно включать те ценные бумаги, которые приносят регулярную прибыль. Например, «дивидендные аристократы» обычно выплачивают своим акционерам прибыль несколько раз в год или с иной периодичностью, а по облигациям регулярно начисляются купоны.

- Портфель роста. Ценные бумаги подбираются с учетом перспектив их роста. Когда портфель вырастет в цене, инвестор сможет его продать, если его цель заключается в получении определенной прибыли в определенный срок.

По степени вовлеченности

- Активный портфель. Предполагает активную стратегию управления, цель которой — превзойти рынок, то есть получить доходность выше индексов. Инвестор, выбравший такой вариант, старается найти недооцененные бумаги, выявить рыночные тренды. Соответственно, такие вложения сопряжены с большим уровнем риска.

- Пассивный портфель. Предполагает следование за определенным индексом, значит, и ожидаемая доходность инвестора зависит от доходности выбранного индекса.

По сроку достижения цели

- Краткосрочный портфель. Предполагает инвестиции на непродолжительный срок, (один — три года).

- Среднесрочный портфель. Формируется с более длительным горизонтом инвестирования (пять — десять лет).

- Долгосрочный портфель. Предполагает срок инвестирования от десяти лет.

Эксперты «БКС Экспресс» отметили, что инвестиции на длительный срок позволяют получить большую доходность, а при краткосрочных вложениях вырастают риски из-за высокой волатильности и возможности того, что инвестор выберет неудачный момент для покупки активов.

По словам аналитика ФГ «Финам» Юлии Афанасьевой, инвестиционный горизонт зависит от предполагаемого результата, который инвестор хочет получить, исходного объема вложений и суммы, которые планируется довносить на счет, а также от приемлемого уровня риска и выбора активов. Эксперт отметила, что консервативные бумаги, например государственные облигации или банковские депозиты, приносят меньший доход, поэтому не позволяют быстро достичь цели, а высокодоходные активы сужают горизонт инвестирования, но повышают риски.

Существуют разные способы распределять активы в портфеле, в том числе готовые стратегии и популярные принципы инвестирования, как, например, портфель 60/40. Он подразумевает, что портфель должен состоять на 60% из акций и на 40% из облигаций, однако его давно критикуют из-за низкой доходности в периоды активного роста рынков и корреляции между акциями и облигациями (Фото: Unsplash)

Стратегия Asset Аllocation

Asset Allocation переводится с английского как «распределение активов». Этот способ предполагает распределение средств между различными классами активов, чтобы снизить инвестиционные риски, то есть диверсификацию. Ее суть заключается в том, что условия на рынке могут приводить к росту доходностей одного класса активов и снижению другого, соответственно, если стоимость одного актива в портфеле будет падать, ее может компенсировать рост другого.

Есть несколько широких категорий активов:

инструменты с фиксированным доходом (например, облигации);

денежные средства и их эквиваленты (например, краткосрочные долговые бумаги);

альтернативные активы, к которым можно причислить недвижимость, товары, предметы искусства и другие.

На распределение активов в портфеле влияют различные факторы, в частности цель инвестирования и его временной горизонт, уровень приемлемого риска. Кроме того, диверсифицированный портфель предполагает распределение на двух уровнях: между классами активов и внутри классов активов. Допустим, что в портфеле есть акции и облигации (первый уровень). Но внутри каждого класса они тоже различаются — акции различных отраслей из нескольких стран, государственные и корпоративные облигации в разных валютах.

В качестве примера распределения можно привести «всепогодный портфель», автором которого стал знаменитый инвестор Рэй Далио:

40% — долгосрочные облигации;

15% — среднесрочные облигации;

7,5% — сырьевые товары.

Американские инвестфонды публикуют квартальные отчеты по своим портфелям ценных бумаг в течение 45 дней после окончания квартала (Фото: Unsplash)

Как новичку собрать портфель

Действовать нужно, исходя из собственных целей и времени, в течение которого инвестор планирует держать инвестпортфель: нужно ли вам получить конкретную прибыль к определенному сроку или вы вкладываете деньги, чтобы их сохранить и опередить инфляцию. Для всех этих задач будет подходить комбинированный тип портфеля. Кроме того, необходимо определиться с суммой инвестирования (и чем она крупнее, тем больше активов будет доступно), а также со стратегией и приемлемым уровнем риска.

Следующий шаг — определиться со структурой портфеля, то есть с тем, что и в каких пропорциях покупать. Как отмечают аналитик ФГ «Финам» Юлия Афанасьева и управляющий директор УК «Финам Менеджмент» Николай Солабуто, опытные инвесторы стараются сочетать три стратегии — консервативную, умеренную и агрессивную. В частности, выделяют три части портфеля:

- накопительную, куда входят самые консервативные инструменты (например, вклады и государственные облигации);

- стабилизационную, на которую приходятся активы, которые можно в любой момент выгодно продать;

- доходную, в которую входят самые рисковые и потенциально доходные активы.

Если составлять универсальный вариант для старта, то рекомендуется начинать с комбинации голубых фишек и государственных облигаций. Для большей диверсификации можно положить в портфель бумаги из разных секторов экономики — так вы защитите себя от неожиданностей на рынке.

Другой стабильный вариант — индексный портфель, здесь есть возможности инвестировать через биржевые фонды — ETF и БПИФ, так комиссии будут значительно ниже.

Один из вариантов — вложения в дивидендный портфель. Купив акции «дивидендных аристократов», вы будете получать доход в виде дивидендов, которые потом сможете реинвестировать, то есть вложить заново. Стоит учитывать, что в определенных случаях компании могут отказаться от выплаты дивидендов.

Кроме диверсификации по типам активов и секторам экономики, можно также раскладывать финансы по разным странам и валютам. Однако здесь стоит помнить о дополнительной налоговой нагрузке, которая появляется при инвестировании в иностранной валюте, а также об ограничениях и рисках вложений в иностранные активы.

Серьезные известные инвесторы делают свои портфели публичными, что позволяет ориентироваться на их стратегию, учиться на ней, а также отдавать предпочтение компаниям, которые имеют в числе своих инвесторов Уоррена Баффета или Билла Гейтса.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. набор активов, собранных таким образом, чтобы доход от них соответствовал определенным целям инвестора. Портфель может быть сформирован как с точки зрения сроков достижения цели, так и по составу инструментов. Идея формирования эффективного портфеля находится в сфере грамотного распределения рисков и доходности. Подробнее

Оценка инвестиций: методы оценки и показатели эффективности

Чтобы объективно оценить инвестиции, инвестор опирается на показатели эффективности инвестиций.

Классификация и виды показателей для оценки инвестиций

При принятии решения по инвестированию денежных средств проект оценивается по ряду показателей:

- чистая приведенная стоимость (NPV)

- индекс доходности (PI)

- индекс дисконтирования (DPI)

- период окупаемости вложений (PP)

- норма доходности (IRR)

- коэффициент эффективности (ARR)

- внутренняя норма рентабельности (MIRR)

Чистая приведенная стоимость

Инвестор ставит задачу получить максимальную прибыль от финансовых вложений. Поэтому показатель чистой стоимости проекта инвестирования является ключевым.

Он показывает количество средств, заработанных за время существования инвестиционного проекта. Чистая стоимость отражает динамику и характер денежных потоков, которые принесут вложения.

Индекс доходности

Это отношение дисконтированного дохода к размеру инвестируемого капитала. В других источниках его можно встретить под названиями “индекс рентабельности инвестиций” или “прибыльности инвестиционного проекта”.

Сложность вычисления данного индекса в том, что правильно оценить денежные поступления и ставки дисконтирования – не простая задача.

На уровень будущих денежных потоков влияют несколько факторов:

- соотношение предложения и спроса.

- ключевая ставка ЦБ.

- динамика цен на сырье.

- маркетинговая стратегия.

Индекс дисконтирования

В других источниках его можно встретить под названием “индекс доходности”. Это валовые доходы от производственных вложений. Впоследствии они делятся на дисконтированный инвестиционный расход.

Данный индекс редко применяется на практике, так как многие инвесторы не знают, как его применять.

Срок окупаемости вложений

Данный индекс показывает время, за которое вложения принесут достаточно финансов, чтобы окупить инвестиционные расходы.

Это достаточно популярный показатель для оценки инвестиций. Его популярность обоснована тем, что это наиболее доступный способ для понимания, за сколько времени организация возместит затраты.

Показатель с высокой точностью помогает планировать вложения даже там, где недостаточно устойчивая финансовая система.

Норма доходности

Представляет собой сумму, обеспечивающая отсутствие убытков. Иными словами – это процентная ставка, разница которой между притоком и оттоком финансов равняется нулю.

Показатель имеет четкий экономический смысл. В рамках оценка инвестиций он показывает возможную прибыльность, также с его помощью можно рассчитать оптимальную ставку по кредиту.

Коэффициент эффективности

Рассматриваемый показатель не дисконтирует показатель дохода. Доход будет рассматриваться коэффициентом чистой прибыли.

Данный коэффициент рассчитывается просто. Достаточно поделить среднегодовой доход на средний размер вложений. Найденный размер вложений получается, если исходную сумму вложений поделить на два с условием, что когда инвестиционный проект завершится, все произведенные затраты будут списаны.

Данный показатель часто применяется инвесторами, желающими оценить инвестиции.

Внутренняя ставка

Описываемый показатель дает понимание, насколько эффективен инвестиционный проект. В нем извлекаемся прибыль каждый год должна реинвестироваться по ставке стоимости совокупного капитала объекта инвестирования.

Использование внутренней ставки вместо нормы доходности уменьшает эффект от вложений. Не очень прибыльные вложения или норма реинвестиции будут лучше смотреться при использовании внутренней ставки. В первом случае доходы будут ощутимее, чем во втором. Выгодные вложения, для которых норма норма прибыли будет выше барьерной ставки, будут иметь более низкий показатель модифицированной внутренней ставки доходности.

Существующие методы оценки инвестиций

Без методов оценки эффективности инвестиций нельзя успешно осуществить вложение. Разработанные методики помогают отследить реальную эффективность использования инвестируемого капитала.

Методика разработки финансовой структуры – скачать

Часто выделяют четыре группы методов оценки инвестиций:

- В первом случае оценка эффективности инвестиций производится с использованием соотношения значений расходов и доходов.

- Статистические методы, которые применяются при краткосрочном характере инвест проектов.

- Динамические методы, которые учитывают фактор влияния времени. В качестве примера можно привести вычисление эффективности вложений с учетом временной стоимости денег.

- Способы, в которых эффективность инвестиционной деятельности определяется исходя из проведения анализа бухгалтерской отчетности за интересующий период.

Также существуют 3 разновидности оценки эффективности инвестиций:

- Экономическая оценка эффективности вложений иллюстрирует собой существующую разницу между расходной и доходной частью проекта.

- Бюджетная оценка эффективности произведенных вложений показывает финансовые результаты для бюджетов разного уровня.

- Финансовая оценка рассматривает результативность осуществленного инвестиционного проекта с точки зрения инвестора.

У нас на эту тему есть мастер-класс, ориентированный на собственников и руководителей, но также будет полезен всем, кто хочет научиться анализировать вложения – «Окупаются ли ваши инвестиции в развитие? Считаем и анализируем». Мастер-класс платный, стоимость указана в описании.

Источник https://journal.open-broker.ru/investments/chto-vliyaet-na-stoimost-akcij/

Источник https://quote.rbc.ru/news/article/6368fc9b9a7947e63bb743ab

Источник https://blog.iteam.ru/ocenka-investicij/