Когда покупать облигации для получения купонного дохода?

Облигация — это, по сути, долговая расписка. Ее владелец одалживает деньги компании, региону или даже стране, которая выпустила бумагу (эмитенту). Взамен эмитент обязуется выплачивать владельцу бумаги вознаграждение, а в конце срока вернуть и сам долг (погасить бумагу).

Отношение вознаграждения к номиналу называется доходностью облигации. Чем надежнее эмитент, тем она ниже. Доходность зависит и от ставок в экономике: когда ЦБ повышает ставку, доходность облигаций растет за счет снижения цены.

Существует отличие облигаций по способам выплаты вознаграждения, и они делятся на два вида:

Бескупонные

Эмитент может сразу продать бумагу дешевле номинала. Например, продать облигацию номиналом 1 000 рублей и сроком обращения два года за 800 рублей. Доходность такой бумаги при погашении составит 12,25% годовых. Если с экономикой и эмитентом все в порядке, стоимость такой облигации постепенно растет и к моменту погашения практически доходит до номинала.

Купонные

Эмитент продает облигацию по рыночной цене и обещает платить держателям периодический доход — купоны. Размер купона рассчитывается как некоторый процент от номинала — суммы займа. Правила расчета купона устанавливаются при выпуске.

В зависимости от этих самых правил купоны делятся на три подвида:

1. Постоянный. Доход выражается в виде неизменной процентной ставки от номинала. Например, облигация сроком погашения четыре года, номинал — 1 000 рублей, раз в полгода вкладчик получает 4%. Прибыль — 320 рублей за весь срок.

2. Переменный. Доходность известна частично. В графике начислений проставлены проценты только до определенного срока. Колебания ставки отражают состояние дел заемщика.

3. Плавающий. Процентная ставка нестабильна и зависит от динамики заранее выбранного индикатора, роль которого может выполнять ключевая ставка ЦБ, уровень инфляции и т. д.

Нельзя однозначно сказать, какой вид рискован, а какой станет безошибочным вложением, у каждого есть плюсы и минусы, имеющие решающее значение в ряде сценариев. Подробно о том, как правильно выбрать тип долговой бумаги, мы написали здесь.

В каких случаях инвестору стоит выбрать купонные облигации?

Облигации с регулярными выплатами имеют преимущество перед дисконтными, позволяя тратить купоны на покупку новых активов, например тех же облигаций. Таким образом, держатели облигаций воспроизводят вклад с капитализацией процентов, то есть заставляют проценты также приносить проценты.

Сравните: номинал — 10 000 рублей, дисконт — 2 000 рублей, срок размещения — два года, прибыль — 10% годовых, или 2 000 рублей.

Те же исходные данные принесут 2 100 рублей при условии реинвестирования купона, выплачиваемого раз в год.

Как платят купон?

Владелец облигаций получает купон на счет, указанный в договоре с брокером. Купон платится в той же валюте, что и номинал.

Индивидуальный инвестиционный счет (ИИС) не предполагает вывода средств в течение трех лет, но можно попросить брокера автоматически перечислять доход на отдельный брокерский или банковский счет. Так можно легально получать часть доходов с ИИС до его закрытия.

НКД и размер купона

Если вы закрываете вклад досрочно, проценты обычно сгорают: банк возвращает только сумму вклада по ставке «до востребования». С облигациями не так.

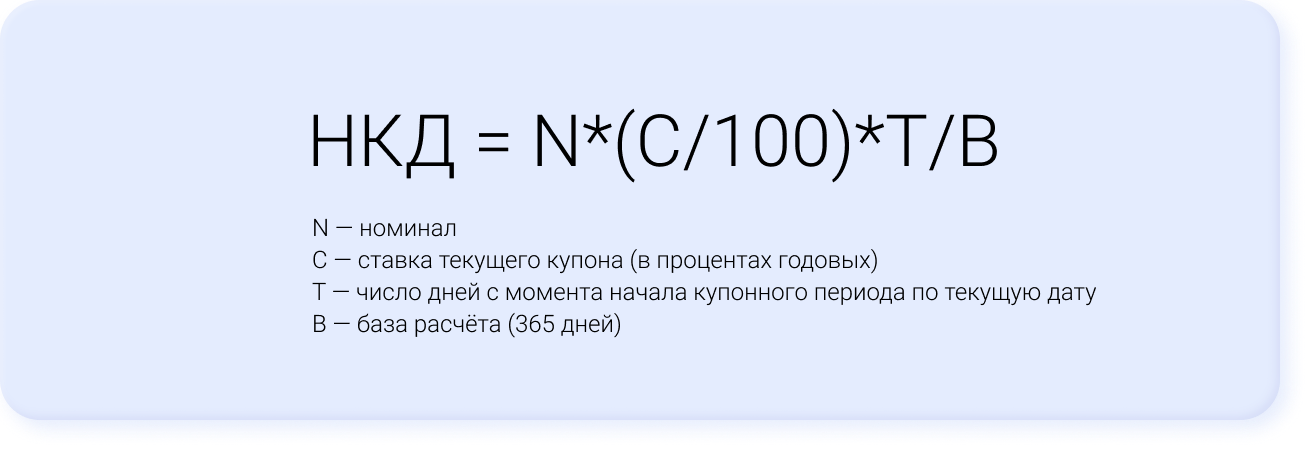

Конечно, процент за использование чужих денежных средств эмитент выплачивает по графику. Однако держатель облигации может получить свою долю процентов досрочно — пропорционально сроку владения бумагой. Эта часть включается в стоимость бумаги при продаже и называется накопленным купонным доходом (НКД).

Если вы хотите больше узнать про инвестиции, вы можете бесплатно пройти «Народный учебник» — это краткие, понятные, но при этом грамотные заметки о базовых инвестиционных понятиях, которые мы дополнили цитатами реальных посетителей сайта Банки.ру.

Когда лучше покупать облигации: до или после выплаты купона?

Из-за НКД кажется, что разницы нет: когда бы вы ни купили бумагу, вам придется заплатить продавцу причитающуюся ему часть купона — тот самый НКД. А эмитент облигации возместит вам этот платеж, когда выплатит сам купон.

Но нюансы возникают, когда дело доходит до налогообложения.

С налогами на купоны все понятно — они облагаются НДФЛ в 13%. А вот что происходит с НКД?

НКД становится частью дохода инвестора, который продал облигацию до погашения купона.

При этом НКД, который покупатель выплачивает продавцу, у первого будет записан в расходы, а у второго — в доходы. Это налоговый агент учтет при удержании выплаты в пользу государства.

Получается, если облигацию купили за день до выплаты купона, то для нового держателя эта сделка будет убыточной: он выплатит НКД и НДФЛ. Но в конце расчетного периода эти издержки будут учтены, налог будет меньше. Его размер можно снизить за счет полученного убытка. Эта опция доступна в течение десяти лет с момента финансовой потери до тех пор, пока весь убыток не будет исчерпан. Она оформляется в налоговой. Главное, предоставить документы с подтверждением убытков за прошлые периоды.

В цифрах. Возьмем акцию номиналом 1 000 рублей с годовой доходностью 7%. Купон выплачивается один раз в год. Допустим, инвестор А покупал облигацию по номиналу в момент размещения. Допустим также, что в момент покупки облигации инвестором Б ее цена составляет те же 1 000 рублей. Инвестор Б покупает бумагу накануне выплаты купона и выплачивает инвестору А НКД 69 рублей. Инвестор А получает 1 069 рублей. С разницы (1 069 рублей минус 1 000 рублей) он уплатит 13% НДФЛ, или 8,97 рубля. Инвестор Б получает купон в 70 рублей, с которого он также уплатит 13%, или 9,1 рубля.

Получается, что инвестор Б заплатил 1 069 рублей за свою облигацию, а получил по ней с выплатой купона 70 рублей, плюс при погашении бумаги эмитент выплатил ему размер номинала — 1 000 рублей. Доналоговая прибыль инвестора составила всего 1 рубль. А с купона он уплатил налог — 9,1 рубля. Получился фактический убыток в 8,1 рубля. Но налоговые затраты никто не вернет, деньги заплачены с купона.

С точки зрения налоговой, инвестор Б получил убыток с номинала, купив облигацию: он заплатил 1 069 рублей, а при ее погашении вернул только 1 000 рублей. Получилась отрицательная налоговая база: минус 69 рублей. В дальнейшем на эту сумму он сможет уменьшить свой доход от следующей сделки с ценными бумагами.

Например, в следующий раз Б купит такую же облигацию при размещении, а продаст за день до ее погашения за 1 069 рублей. Он получит доход 69 рублей и не уплатит с него НДФЛ, поскольку из полученной суммы вычтет предыдущий убыток. Это он сможет сделать, написав заявление о переносе старого убытка на образовавшуюся прибыль от новой сделки.

Рассчитать размер НКД можно по формуле:

Если с теми же условиями купить облигацию спустя 35 дней после выплаты купона, то НКД, который необходимо компенсировать продавцу, составит 6,7 рубля.

Смотреть доход облигаций и брать вводные данные для анализа можно на нашем сервисе по подбору облигаций.

Как получать выплаты по купонам ежемесячно?

Чаще всего эмитент выплачивает вознаграждение держателю бондов раз в квартал или дважды в год. Выплата ежемесячных купонов — редкость. Тем не менее собрать портфель из бумаг разных выпусков таким образом, чтобы ежемесячно получать доход минимум по одной из них, возможно. Этот вариант обычно интересен обладателям крупного капитала, которые выводят начисления на банковский счет. Начинающим инвесторам выгоднее реинвестировать прибыль, поэтому периодичность выплат им не так важна.

Налоговые лайфхаки

Купонный доход облагается НДФЛ в размере 13% в соответствии с федеральным законом от 01.04.2020 № 102-ФЗ. Если совокупный доход с облигаций за год превысит 5 млн рублей, то налог на него повышается до 15%. Отчисления в пользу государства удерживает брокер.

Как освободить доход по облигациям от налога? Есть пара способов:

1. Используйте привилегии ИИС: освободите от налогообложения все доходы, воспользовавшись вычетом типа Б. Это условие будет работать через три года с момента открытия счета по заявлению инвестора. Также можно получить налоговый вычет (до 52 тыс. рублей) с ранее уплаченного НДФЛ по правилам вычета типа А. Но здесь важно помнить, что три года брокер не будет удерживать налог с вашего инвестиционного дохода. Он сделает это один раз при закрытии счета. Сумма при этом может оказаться внушительной.

2. Держите бонд более трех лет, тогда получите налоговую льготу — при условии, что ежегодно ваш биржевой доход не превышал 3 млн рублей.

Полезные заметки

1. Заранее рассчитать доходность можно по облигациям с фиксированным купоном или дисконтом.

2. Реинвестирование позволит ускорить темпы создания капитала, для этого отдавайте предпочтение купонным облигациям.

3. Ежемесячное получение дохода возможно, но оправданно только для крупного капитала.

4. Купонный доход облагается налогом, но его можно избежать.

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

Алла ЕРЕМИНА для Banki.ru

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Облигация: инструкция по применению

В финансовой вселенной огромное множество инструментов и каждый обладает своей спецификой. Облигация как и большинство других инструментов рынка капитала, используется для привлечения средств на развитие компании.. У неё есть свои параметры, причём цена — далеко не главный из них, хотя и несёт в себе определённую информацию для инвестора. Например, опытный трейдер в зависимости от уровня цены облигации может сразу определить, есть ли у компании проблемы с тем или иным займом.

Для начала перечислим основные параметры облигации, о которых пойдёт речь в данной статье. Поскольку облигация — инструмент займа, у неё есть ставка (купон), и самый главный показатель — доходность, которую она приносит инвестору. Доходность может быть нескольких видов, цену облигации номинально можно назвать «производной» от доходности. На облигацию влияют изменения процентных ставок на денежном рынке (это значимо для «коротких» облигаций, срок которых до двух лет) и прогнозы роста/падения экономики (для «длинных» облигаций, сроком от 5 лет и более). Срок облигации — ещё один важный параметр, он равен промежутку времени между датой покупки и датой погашения. Для понимания волатильности цены (изменения стоимости при изменении доходности) значимы также дюрация Маколея (или просто дюрация) и модифицированная дюрация.

Теперь обо всём по порядку.

Цена облигации

Начнём с самого простого параметра — цены. В отличие от номинала облигации она постоянно меняется под влиянием тех или иных факторов (изменения процентных ставок, ликвидности, инфляции, кредитного риска эмитента) и чаще выражается не в валюте, а в процентах от номинала. Например, у российской локальной облигации цена 98% от номинала (1000 руб.), это значит, что в рублёвом эквиваленте она стоит 980 рублей, и это будет «чистой» ценой облигации. Номинал облигации — это стоимость, установленная эмитентом. У российских локальных облигаций в большинстве случаев она равна 1000 рублей на одну бумагу и выплачивается в дату погашения выпуска, если нет иных условий. Стандартный торговый лот включает в себя 1 облигацию, т.е. 1000 рублей, но может включать и другой объём. Например, на рынке еврооблигаций, стандартный номинал — $1000, но торговый лот может быть $50 000-200 000.

Если есть «чистая» цена, значит должна быть и «грязная». «Грязная» цена включает в себя НКД (накопленный купонный доход), то есть тот доход, который рассчитывается по количеству дней, прошедших с даты выпуска облигации или даты выплаты предыдущего купонного дохода. В отличие от банковского депозита облигации позволяют инвестору при неизменности цены в любой торговый день зафиксировать свой доход, продав бумаги.

Купон — это регулярный платёж за пользование заёмными средствами в виде облигаций, выраженный в процентах от номинала. Для бумаг, выпущенных в российских рублях или долларах США, купон, как правило, выплачивается раз в полгода, но могут быть и иные сроки (квартал или год, например). Предположим, у российской облигации «чистая» цена 98% и купон 10% годовых, который выплачивается раз в полгода. Мы купили облигацию через 3 месяца после размещения, значит, НКД составит ~¼ от годового купона — 2,45% (9,8/4). Для расчёта НКД нам понадобится так называемый базис расчёта, т.е. условное количество дней в году. Для российских локальных облигаций он равен 365 дням:

t0 — дата покупки;

t1 — дата продажи/фиксации.

Таким образом, «грязная» цена составила 98,00%+2,45%=100,45% или 1004,50 руб.

Зачем нужная «грязная» цена? Во-первых, чтобы понимать затраты на покупку облигации без учёта комиссии, во-вторых, для расчёта волатильности цены при изменении доходности, т.е. понимания того, сколько мы можем заработать при падении доходности или потерять при её росте (подробнее об этом расскажем позже).

Доходность

Перейдём к наиболее важному показателю при торговле облигациями — доходности. Формулы её расчёта достаточно сложные, но этого не стоит пугаться, т.к. любой торговый терминал, в частности QUIK или Bloomberg, сам считает этот показатель. Для самостоятельного расчёта можно обратиться к ресурсам Excel. Рассмотрим три основных вида доходности, которые используются при торговле: эффективную (доходность к погашению), простую и текущую.

Доходность к погашению или эффективная доходность (ЭД) — та, которая будет получена, если держать облигации до погашения. Она указывается в годовых процентах и может рассчитываться с учётом реинвестирования купонных платежей в течение года (когда полученные купоны используются для покупки той же облигации). Эффективная доходность (ЭД). Данный показатель важен для портфельных инвесторов, которые используют полученный доход для наращивания своих инвестиций. Если купон не реинвестируется, то речь идёт о простой доходности (ПД). В этом случае инвестор, как классический банковский рантье, использует полученный купонный доход для нужд, не связанных с инвестициями. Показатель текущей доходности (ТД) интересен для спекулянтов или в случае краткосрочных инвестиций, т.к. он учитывает только текущий купонный период и предполагается, что «чистая» цена облигации в этот период останется неизменной. Также применяется показатель «худшей» доходности — когда у облигации есть встроенный опцион колл или пут (оферта). Тогда рассчитывается доходность до погашения и оферты, а затем выбирается наименьшая. Для расчёта эффективной доходности лучше использовать Excel, в частности формулу «ДОХОД». Простая и текущая доходности считаются по следующим формулам:

Например, мы купили российскую локальную облигацию (19/05/17) с погашением через 5 лет (19/02/22) по цене 98% и годовым купоном 10%, тогда: эффективная доходность будет равна 10,54%, простая доходность будет равна 10,22%, а текущая доходность — 10,20%.

Дюрация

Теперь поговорим о дюрации (дюрации Маколея) и первой производной функции цены от доходности — модифицированной дюрации. В отличие от срока до погашения облигации (измеряется в годах), дюрация (Д) представляет собой оценку средней срочности потока платежей по облигации с учётом дисконтирования стоимости отдельных выплат. Проще говоря, дюрация — это средний срок окупаемости инвестиции. Дюрация также является мерой чувствительности цены к изменениям процентных ставок. Чем выше дюрация, тем больше волатильность доходности в зависимости от изменения цены. Модифицированная дюрация (МД) характеризует реакцию «грязной» цены облигации на изменение доходности к погашению. Для расчёта простой дюрации лучше использовать формулу из Excel «ДЛИТ», а для расчёта модифицированной — «МДЛИТ» или:

Для предыдущего примера показатели будут следующие: Д — 3,80 и МД — 3,61. Для наглядности инвесторы используют так называемые кривые доходностей, чтобы понимать какую доходность приносит та или иная облигация на определённом сроке, пример кривой ОФЗ-ПД (ПД — постоянный доход) на закрытие 19/02/18 ниже (по оси Y — доходности, по оси Х — дюрация):

Расчёт волатильности цены облигации

Зависимость цены и доходности обратно пропорциональна, т.е. если цена растёт, то доходность падает и наоборот. Для расчёта изменения цены (нам понадобятся следующие показатели: «грязная» цена, модифицированная дюрация, изменение доходности (и выпуклость (В) – показатель, отражающий, как меняется значение модифицированной дюрации при изменении доходности. Предположим, что эффективная доходность облигации из предыдущего примера (напомним, что в день покупки НКД был за 3 месяца) изменится на 1 пп вверх, т.е. вырастет с 10,54% до 11,54%, тогда ее «грязная» цена изменится приблизительно на 3,54 пп или станет 100,45%-3,54%=96,91%:

Для более простого расчёта можно использовать упрощённую формулу, чтобы не вычислять показатель выпуклости, который важен в первую очередь при длительных сроках инвестирования и значительных изменениях доходности:

В итоге, оперируя всеми вышеизложенными показателями, можно с легкостью управлять своими инвестициями в облигации, понимать, как портфель изменится в той или иной ситуации (перечисленные в статье показатели доступны в торговых терминалах QUIK, Bloomberg и на сайтах Cbonds и Rusbonds).

Купоны облигаций: виды, параметры и ограничения

Купон — это процент, который инвестор получает за владение облигацией. Его выплачивает эмитент — государство или компания, которая выпустила облигации. Какие существуют купоны и сколько они могут принести инвестору — в статье.

Что такое купон облигации

Раньше облигации были бумажными и состояли из двух частей: самого сертификата и отрезных талонов, на которых печатались даты и суммы процентных выплат. Их отрезал представитель эмитента, когда выплачивал процент. Сейчас все купоны электронные и перечисляются на счет инвестора один или несколько раз в год.

У каждой облигации свои параметры купона:

- ставка купона — процент от номинала облигации;

- периодичность выплаты купона или купонный период. Обычно эмитент выплачивает купоны раз в месяц, квартал, полгода или год;

- тип купона — он может быть фиксированным, переменным и плавающим. Существуют облигации и без купона.

Перед покупкой облигации все эти параметры можно посмотреть в приложении Газпромбанк Инвестиции или на сайте биржи, где торгуются долговые бумаги.

Типы купонов облигаций

Облигации с нулевым купоном или дисконтные, — долговые бумаги, у которых нет купонного дохода. Такие облигации продаются ниже номинальной стоимости, а инвестор получает доход при погашении по номиналу.

Например, в августе 2021 года Сбербанк выпустил бескупонные облигации 001Р-SBERD1 (ISIN RU000A103KG4). Они продавались по 792,5 рубля, а в феврале 2025 года эмитент может погасит их по номиналу 1000 рублей.

Облигации с фиксированным купоном — это долговые бумаги с выплатой одинаковой суммы на протяжении всего срока владения. Эмитент устанавливает купон в процентах годовых от номинала и не меняет его.

Пример облигации с фиксированным купоном — ОФЗ 26224. У этой бумаги стандартный номинал 1000 рублей и фиксированная ставка 6,9% годовых, поэтому инвестор точно знает, сколько денег он может получить в купонный период.

Облигации с переменным купоном — долговые бумаги, по которым инвестор получает выплаты различных сумм в заранее установленные сроки. В этом случае известны только размеры купонов до определенной даты, которая указана в оферте.

Оферта — это договор между инвестором и эмитентом, в котором прописаны условия досрочного погашения облигации. Такой договор заключается только для облигаций с переменным купоном. При наличии оферты доходность, как правило, рассчитывается к дате оферты, а не погашения. Средний срок оферты составляет три года.

Оферта бывает двух видов:

После даты оферты эмитент может повысить или понизить ставку, исходя из рыночных условий. Например, если эмитенту выгоднее погасить облигации, чем платить проценты, в следующей оферте он снизит купон до минимального значения, чем спровоцирует инвесторов на погашение. И наоборот: если эмитент нуждается в инвесторах, он поднимет ставку по купону. Он также может погасить выпуск досрочно.

Пример облигации с переменным купоном — корпоративная облигация АО «ДОМ.РФ» ДОМ.РФ18об. При номинале 500 рублей ставка купона меняется от оферты к оферте.

Облигации с плавающим (индексируемым) купоном зависят от финансового показателя. Например, российские ОФЗ-ПК привязаны к индексу RUONIA (Ruble Overnight Index Average). Чем выше RUONIA, тем больше купонная ставка облигации.

Примером такой облигации может служить долговая бумага Минфина ОФЗ 29012. Фактические выплаты по купону зависят от экономической ситуации, а будущие — указаны согласно прогнозу.

Реинвестирование купонов и инвестиционная стратегия

Купоны можно реинвестировать в покупку новых облигаций, чтобы увеличить доход. Например, инвестор приобрел 100 облигаций по цене 1000 рублей за штуку с фиксированным купоном 5% каждые полгода. Он вложил 100 000 рублей и каждые полгода может получать 5000 рублей купонного дохода. На первый купон в 5000 рублей инвестор может купить еще 5 таких же облигаций. Тогда следующий купонный доход может составить уже 5250 рублей:

Через три года инвестор может получить 134 000 рублей. Без реинвестирования он бы получил бы только 130 000 тысяч. Облигации можно держать до погашения, чтобы затем вернуть номинал.

Рыночная стоимость облигаций может быть как выше, так и ниже номинала. Их общая доходность складывается из купонного дохода и разницы между ценой приобретения и номиналом. Если инвестор использует ИИС с типом вычета А, доходность его портфеля будет складываться из выплат по купонам, а также 13% от тех денег, что инвестор внес на ИИС. Подробнее о том, как составить стратегию на долгий срок, можно прочитать в статье «Купоны по облигациям: как их использовать в долгосрочной стратегии».

Кратко

- 1 Купоны — это процент, который инвестор получает за владение облигацией.

- 2 Фиксированный купон самый предсказуемый: он позволяет рассчитать доходность облигации за весь срок владения.

- 3 Облигации с плавающим купоном зависят от изменения определенного актива — индекса или акций.

- 4 Облигации с переменным купоном — самый рискованный инструмент из всех облигаций, но потенциально они могут приносить наиболее высокий доход.

- 5 Купоны можно реинвестировать, чтобы увеличить доходность портфеля из облигаций.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Читайте также

- Регистрация

- Вход

- Блог

- Справка

- Соглашение

- О компании

- Раскрытие информации

- Контактная информация

- Продукты партнёров

- Получателям финансовых услуг

- Информация депозитария

- Карта сайта

- Подписка «Огонь»

- Демосчет

- Безопасность

- Куда вложить

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России 08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор, при условии использования предоставленной информации для принятия инвестиционных решений. Представленная информация не является индивидуальной инвестиционной рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте. Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на сайт брокера за сведениями об изменениях, произведенных в регламенте брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

Источник https://www.banki.ru/investment/investment_education/?id=10945679

Источник https://journal.open-broker.ru/investments/obligaciya-instrukciya-po-primeneniyu/

Источник https://gazprombank.investments/blog/education/cupons/