Пошаговая инструкция по получению субсидии от Центра занятости для бизнеса в 2022 году

Всего 2% безработных, состоящих на учете в Центре занятости, обращаются за получением гранта.

- Кто может получить субсидию от Центра занятости

- Какие существуют программы помощи предпринимателям

- Как получить субсидию на открытие малого бизнеса в Центре занятости

- Вывод

По данным Росстата, на май 2020 года уровень безработицы в России составил 6,1%. Этот показатель является максимальным с 2012 года. При этом далеко не все граждане хотят работать по найму, предпочитая начать собственное дело. Такой выбор вполне оправдан, поскольку в случае успеха, предприниматель может получить доход, значительно превосходящий заработную плату.

Самая большая проблема для будущих предпринимателей — отсутствие стартового капитала. Выходом из сложившейся ситуации могут стать государственные программы, в частности, субсидии безработным на развитие бизнеса. И получить финансовую поддержку довольно просто. Тем более удивительными кажутся цифры, согласно которым, всего два процента от общего количества безработных используют программу «Помощи начинающим предпринимателям».

Кто может получить субсидию от Центра занятости

Чтобы стать ее участником, претендент должен соответствовать ряду критериев:

- Достигнуть совершеннолетнего возраста.

- Быть гражданином РФ.

- Иметь официальный статус безработного.

- Состоять на учете более 30 дней.

Также законодательство определило перечень граждан, которые не смогут рассчитывать на помощь от биржи на открытие бизнеса. К ним относятся следующие лица:

- Несовершеннолетние.

- Студенты дневных стационаров.

- Пенсионеры.

- Лица, осужденные за нарушение закона.

- Уволенные с места работы по решению суда или за систематические нарушения трудовой дисциплины.

- ИП, у которых с момента закрытия бизнеса прошло менее полугода.

- Граждане, не выполняющие требования Центра занятости.

- Женщины в декретном отпуске или беременные.

- Некоторые категории военных.

Оказывая помощь начинающим предпринимателям, государство решает и свои задачи. В первую очередь снижается уровень безработицы. Также увеличивается размер налоговых отчислений в казну. Поэтому не удивительно, что на сегодня действуют программы, по которым можно получить субсидии от Центра занятости для открытия малого бизнеса в 2022 году. Между собой они отличаются размером выделяемых средств и формой сотрудничества сторон. Обычно размер выплат равен сумме пособий по безработице за год.

Какие существуют программы помощи предпринимателям

Рассмотрим наиболее востребованные виды программ.

Дотации для безработных. По состоянию на 2022 год размер этой дотации составляет 58 000 рублей. Будущий предприниматель получает стартовый капитал на безвозмездной основе, но соотношение государственных и собственных средств должно быть 1:2 или 1:3. Главным условием является нахождение на учете в Центре занятости и наличие бизнес-плана. Если деятельность предполагает привлечение наемных работников, за каждого из них бизнесмен получит такие же суммы. Но стоит помнить, что в случае прекращения деятельности в течение одного календарного года, все деньги придется вернуть. Сумму 58 тысяч можно увеличить в два раза, если вы обязуетесь трудоустроить безработного.

Субсидирование для начинающих предпринимателей. Данная программа рассчитана на действующих предпринимателей, стаж которых составляет не менее 12 месяцев. Размер дотации составляет 300 тысяч рублей, а долевое участие правительства — 50 процентов. Деньги можно использовать на аренду помещений, закупку материалов, модернизацию или покупку нового оборудования. В оказании помощи может быть отказано, если у индивидуального предпринимателя имеются непогашенные задолженности по социальным платежам или перед налоговой.

Долговое поручительство. В данном случае государство выступает в качестве поручителя бизнесмена перед банком.

Долевое погашение процентов. Размер помощи по данной программе зависит от ставки рефинансирования, установленной Центральным банком, а также выплатами по кредиту.

Компенсация лизинговых расходов. Используется в случае покупки транспортных средств или оборудования. Величина помощи определяется региональными властями на местном уровне. Например, в Москве в 2022 году она составляет 5 млн рублей.

Льготное кредитование. Минимальный размер 10 тысяч рублей, максимальный — один миллион. Срок погашения может достигать двух лет.

Как получить субсидию на открытие малого бизнеса в Центре занятости

Если заявитель соответствует всем вышеперечисленным критериям, он может приступить к процедуре получения субсидии в Центре занятости на развитие малого бизнеса. Алгоритм действий выглядит следующим образом:

- Регистрация в региональном Центре занятости.

- Составить заявление о предоставлении пособия по безработице.

- Встретиться с сотрудником Центра для получения всей необходимой информации относительно получения стартового капитала.

- Заполнить заявление установленного образца на получение финансовой помощи на развитие предпринимательской деятельности.

- Пройти бесплатные обучающие лекции и курсы.

- Сдать итоговые тестовые задания.

Помимо этого, кандидат обязан предоставить сотруднику Центра занятости бизнес-план, который будет содержать следующие аспекты:

- Конечная цель запуска собственного дела.

- Обязательные статьи расходов.

- Предполагаемый размер доходов от будущей деятельности.

- Ориентировочный срок окупаемости проекта.

- Возможные финансовые риски и угрозы для бизнеса.

В подготовке бизнес-плана можно обратиться за помощью к соответствующим специалистам. В среднем стоимость их услуг варьируется от 5 до 20 тысяч рублей .

Также понадобится пакет документов:

- Паспорт гражданина РФ.

- ИНН.

- СНИЛС.

- Оригинал трудовой книжки.

- Справка о доходах за последние три месяца с последнего места работы.

- Документ об образовании.

После того как заявитель выполнил все вышеперечисленные действия, он подает бумаги на рассмотрение членами специальной комиссии. В процессе изучения они проанализируют способности заявителя к ведению предпринимательской деятельности, а также цифры, указанные в бизнес-плане. На основании выводов экспертов директор Центра занятости принимает решение о предоставлении одноразовой финансовой помощи. Данное решение издается в виде приказа, а вся процедура редко превышает 10 рабочих дней.

Важно помнить о том, что регистрация ИП или ООО проводится только после заключения договора с Центром занятости о предоставлении субсидии. В противном случае заявитель будет считаться действующим предпринимателем, который не имеет права участвовать в данной программе.

Вывод

Как видим, благодаря государственным программам поддержки малого и среднего предпринимательства в России, даже безработный гражданин получает возможность начать собственный бизнес. И пусть сумма является достаточно скромной, ее вполне хватит на запуск небольшой деятельности, которая в будущем сможет приносить неплохой доход. Кроме того, после завершения всех процедур, человек получает готовый бизнес-план и набор базовых теоретических знаний, которые могут пригодиться в сложной ситуации.

Как работает P2B: люди дают займы компаниям

Разобрались, что такое P2B-платформы, сколько годовых можно на них заработать и как потом платить налоги. Всё, о чём будем говорить дальше, — не индивидуальные инвестиционные рекомендации.

Эксперты — Ирина Ильичева, ведущий айти-аналитик Модульбанка, и Евгений Докудовский, заместитель генерального директора платформы «Модульденьги». Записалa Светлана Дучак, редактор.

P2B-платформы — это площадки для кредитования компаний

P2B, пи-ту-би, расшифровывается как «personal to business» — это кредитование компаний частными лицами. Еще этот процесс называют краудлендингом.

Компании «Английский завтрак» нужно три миллиона рублей, чтобы закупить новое оборудование. Она не идет в банк, потому что это долго и нужен залог, а размещает предложение на P2B-платформе. Условно предложение может быть таким: возьмем три миллиона на полгода под 25% годовых. Частные инвесторы видят предложения и инвестируют — кто-то тысячу рублей, кто-то полмиллиона. Через полгода «Английский завтрак» возвращает деньги.

Процесс из примера — это и есть кредитование частными лицами. А пи-ту-би-платформы — это площадки, на которых встречаются компании и частные инвесторы. Хоть они и называются P2B, инвесторами могут быть:

- физические лица;

- ИП;

- юридические лица.

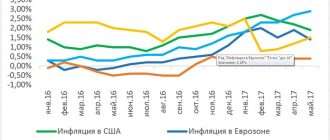

Инвесторы выбирают пи-ту-би-платформы из-за доходности: ставки по займам на таких платформах — от 25 до 35% годовых, а заемщики готовы платить больший процент, чтобы получить деньги быстрее. В банке им пришлось бы собирать больше документов, искать залог или поручителя.

Ставки по займам на таких платформах — от 25 до 35% годовых

В январе 2020 года начал действовать закон, который регулирует работу пи-ту-би-платформ , в нем они называются инвестиционными платформами. Если говорить просто, это платформы, с помощью которых физические и юридические лица дают займы компаниям через интернет.

Платформы контролирует Центробанк

Компания, которая владеет инвестиционной платформой, называется оператором, и в законе к ней есть требования, например:

- у оператора должно быть 5 млн рублей собственных денег;

- не должно быть лицензий на финансовую деятельность, которые отозвали или аннулировали за нарушения;

- у генерального директора или управляющего не должно быть судимостей за экономические преступления или преступления против государства;

- у генерального директора или управляющего должно быть высшее образование.

Еще у пи-ту-би-платформы должен быть сайт и правила — в них прописывают, как работает платформа. Например, какие требования к заемщикам, комиссия платформы и сроки передачи денег.

За тем, как компания соблюдает закон, следит Центробанк. Он же ведет реестр операторов инвестиционных платформ. Те платформы, которые появились до 2020 года, должны были попасть в реестр до 1 июля 2020 года, но из-за пандемии срок перенесли на год. А новые платформы могут работать только после того, как Центробанк включит их в реестр.

Заемщиков проверяют, а инвесторов идентифицируют

На пи-ту-би-платформах встречаются две стороны: заемщики и инвесторы. Процедура регистрации для них обычно отличается: например, инвесторам нужно загрузить скан паспорта, а заемщикам — пройти проверку.

Дальше будем рассказывать на примере Модульденег — это платформа, с помощью которой компании могут получить займы для исполнения государственных контрактов. Например, компания «Огонек» выиграла тендер на строительство больницы, деньги за контракт она получит только через полгода, а строить нужно уже сейчас. Чтобы было на что, Огонек берет заем через Модульденьги.

Инвесторы. Инвесторами могут быть:

- физические лица с гражданством России;

- квалифицированные инвесторы;

- ИП;

- юрлица.

Для физлиц без статуса квалифицированных инвесторов максимальная сумма инвестиций — 600 000 рублей за календарный год на всех платформах. У всех остальных ограничений нет.

Чтобы зарегистрироваться, нужен номер телефона и скан паспорта — страницы с фотографией и пропиской. Инвестор вводит номер телефона, получает смс с кодом, заполняет анкету и прикрепляет сканы документов.

Платформа по сканам документов идентифицирует человека и открывает полный доступ: теперь инвестор может пополнить счет и выбрать проект. Пополнять можно только со своего счета — счет друга или мамы не подойдет.

У некоторых платформ есть минимальная сумма инвестиций и пополнений, в Модульденьгах ограничений нет — инвестировать можно с 1 копейки. Но в проектах есть минимальная сумма для сбора, в примере из гифки — 1000 рублей

После выдачи займа инвестору приходит уведомление: на почту, по смс или в телеграме — там, где он выберет. Например, письмо выглядит так:

Затем инвестору остается подождать, пока компания вернет заем, и вывести или реинвестировать деньги. Еще нужно разобраться с налогами, но о них расскажем позже.

Заемщики. Заемщиком может быть предприниматель или юридическое лицо. Заемщик проходит проверку, но сначала нужно зарегистрироваться и создать заявку:

- на какую сумму хочет получить заем;

- на какой срок.

Затем платформа проводит проверку заемщика. Обо всех критериях мы не можем рассказать, но например, проверяют:

- сколько времени компания работает; ;

- возраст директора;

- регион работы;

- кредитную историю;

- судебные дела;

- долги компании;

- количество текущих контрактов.

Заемщику, который покажется ненадежным, откажут. Если же всё в порядке, платформа назначит процентную ставку для займа и опубликует заявку. Внутри платформы заявка выглядит как карточка проекта — в ней есть информация о займе, заемщике и доходности:

Заявка размещается на несколько часов, обычно от 24 до 96, и если за это время наберется не вся сумма, у заемщика появится выбор:

- забрать ту сумму, что получилось собрать;

- снять заявку.

В первом случае на платформе автоматически заключаются договоры займа между заемщиком и каждым инвестором, а во втором — возвращаются деньги инвесторам.

Мы выбрали наиболее прозрачную нишу для инвестирования — государственные контракты. Все заемщики — победители государственных тендеров, которые уже выполнили по несколько контрактов. Мы отбираем простые контракты, например поставку овощей, стройку или ремонт государственных зданий, — у таких контрактов риск неисполнения обязательств ниже. Плюс всегда понятно, за счет чего заемщик вернет деньги: компания выполнит контракт, получит оплату от государства и погасит долг.

У нас есть статистика по займам: всего выдано 1944 займа, из них вовремя погашено 1393 займа, а просрочено 169.

Инвестор в карточке займа может посмотреть информацию по контракту, оценить опыт заемщика в исполнении других госконтрактов и затем принять решение, какой компании дать в долг.

Открыть счет для бизнеса в Модульбанке

Риск невозврата инвестор берет на себя

В займах есть риск, что компания не вернет деньги, — например, если обанкротится. Поэтому платформа не дает инвесторам гарантий.

Платформа предоставляет площадку для встречи инвесторов и заемщиков, юридическое сопровождение — договор займа — и проводит транзакции. Но не отвечает за то, что заемщик не возвращает деньги — если такое случается, инвестор сам обращается в суд.

Чтобы не портить репутацию, многие платформы участвуют в процессе: звонят должнику, выясняют причины, передают информацию о недобросовестной компании в Бюро кредитных историй и подают иски в суд, а после суда работают с приставами.

Если платформа работает с задолженностью, процесс будет описан в ее правилах или политике.

Из-за рисков платформы рекомендуют не инвестировать в один проект, а разбивать сумму на 50-100 займов.

Комиссии платформы и номинальные счета

У платформ есть три варианта заработка:

- брать комиссию с заемщиков,

- с инвесторов,

- с тех и других.

Чаще всего платформы берут комиссию с заемщиков — процент от суммы займа. Комиссию могут списывать, когда заем переводят на счет заемщика или наоборот, при возврате.

Комиссию устанавливает платформа, а от чего она зависит и какой будет, прописывают в правилах или тарифах.

Например, комиссия может зависеть от срока займа: чем дольше компания планирует возвращать деньги, тем выше комиссия — тарифы Модульденег

С января 2020 года платформы хранят деньги на специальных счетах, они называются номинальными. Внутри номинальных есть отдельные лицевые счета каждого инвестора и заемщиков. Платформа владеет номинальным счетом, но не деньгами на нем. По закону с деньгами можно проводить только три операции:

Еще номинальный счет не могут арестовать приставы или заблокировать налоговая. А до 2020 года платформы хранили все деньги на одном расчетном счету: деньги инвесторов, свои, возвраты займов. И если такой счет блокировали, доступ к деньгам теряли все.

Заемщики платят налоги только за физлиц

Когда компания получает деньги взаймы, она не платит с них налог — заем не считается доходом. Но когда возвращает долг физлицу, платит за него НДФЛ 13%. Так происходит, потому что компания становится источником дохода физлица, а значит, и его налоговым агентом — это тот, кто платит налоги и сдает отчеты за других налогоплательщиков.

Когда компания возвращает деньги, в карточке займа в Модульденьгах появляется список физлиц с данными для оплаты НДФЛ — компании остается скачать и заплатить.

Юрлица же платят налоги с доходов по займам сами по своей ставке. Например, ИП на упрощенке «доходы» дал компании 100 000 рублей. Через полгода компания вернула ему 120 000 рублей, значит, ему нужно заплатить 6% с прибыли, с 20 000 рублей это 1200 рублей.

Штрафы за неправильные оквэды — статья 14.25 административного кодекса

Еще юрлицам нужно добавить дополнительный оквэд: 64.92 — предоставление займов и прочих видов кредита, иначе можно получить штраф от 5 до 10 тысяч рублей.

Бесплатный тариф, защита от блокировок, стабильная работа по SWIFT, специальные условия для маркетплейсов

Вы заблокированы

Возможно, мы разблокируем вас в первый понедельник следующего месяца. Ну или напишите нам, разберёмся: editors@modulbank.ru

Мини-биржа: как сервис выходцев из «Сбера» стал игроком №2 на рынке краудлендинга

В 2022 году в России активно растут краудлендинговые платформы, предлагающие кредиты малому и среднему бизнесу от физических лиц. Связанные с последствиями «спецоперации» обвал фондового рынка, снижение ставок на вклады в банках и частые отказы в кредитах для малого бизнеса приводят на такие платформы все больше инвесторов и заемщиков. Одним из бенефициаров роста спроса стал сервис JetLend: если в первом полугодии 2021 года он занимал четвертое место по объему кредитования, то в первой половине 2022-го поднялся на второе, увеличив в три раза свои показатели год к году. Как ему это удалось?

«Быстро денег в банке сейчас не получить. «Сбер» рассматривал мою заявку на кредит на 15 млн рублей около месяца, и в итоге снизил лимит до 2,5 млн рублей под 24% годовых», — рассказывает в беседе с Forbes предприниматель Петр Кудасов. Как и многие другие представители малого бизнеса, он стал искать альтернативы банковским кредитам и воспользовался услугами краудлендинговой платформы JetLend, которая выдает бизнесу кредиты из денег инвесторов-физлиц. В июле платформа одобрила ему кредит на 10 млн рублей под 17% годовых на реализацию оптовых поставок медицинских изделий в больницы. Альтернативой краудлендингу, по его мнению, могут быть только частные инвестиции, но, «чтобы их получить, нужны знакомства».

Ситуация Кудасова, судя по всему, не уникальна. В марте 2022 года JetLend зафиксировала пятикратный рост спроса от заемщиков. О росте числа заявок в этом году говорит и главный конкурент JetLend — платформа «Поток Диджитал», созданная в 2016 году Альфа-банком (банк владел долей в ней до мая 2022 года). По данным инвестиционного сервиса Money Friends (есть у Forbes), в январе 2022-го объем выдачи кредитов российскими краудлендинговыми платформами составлял 578 млн рублей, а в июне превысил 850 млн рублей. При этом в аналогичные месяцы в 2021 году показатель составлял 435 и 752 млн рублей соответственно.

Согласно аналитике Money Friends, изменился и состав крупнейших игроков краудлендингового рынка. Если в первой половине 2021 года лидером рынка по объему выдачи была платформа «Поток Диджитал», а за ней следовали сервисы Smally, MD Finance, JetLend и сам Money Friends, то в 2022-м на второе после «Потока Диджитал» место перебрался JetLend. И если объем выдачи кредитов «Потока» полугодие к полугодию вырос с 1,55 до 1,76 млрд рублей, то JetLend нарастил показатели более существенно — с 344 млн до 1,1 млрд рублей.

Forbes пообщался с сооснователем JetLend Романом Хорошевым, а также конкурентами и клиентами сервиса. И рассказывает, как реклама у блогеров и кризис помогли бизнесу бывших сотрудников Сбербанка стать одним из лидеров краудлендингового рынка России.

Карьера или бизнес

Роману Хорошеву — 36 лет. Он родился в Самаре и окончил местный государственный экономический университет. В 2008 году Хорошев начал карьеру брокера в самарском филиале инвестиционной компании «Тройка Диалог». Но в 2009 году, по собственным словам, попал под сокращение из-за последствий мирового экономического кризиса. Разочаровавшись в финансовой сфере, он решил заняться предпринимательством. В течение следующих четырех лет Хорошев развивал в родном городе небольшой строительный бизнес.

В 2013 году предприниматель решил вернуться в профессию: закрыл свой бизнес, переехал в Москву и устроился менеджером по продажам акций в «Сбербанк КИБ» — так стал называться бизнес «Тройки Диалог» после приобретения его «Сбером» в 2012 году. За четыре года Хорошев дорос до руководителя офиса по сотрудничеству с премиальными клиентами. Он работал с крупными торговыми компаниями — Leroy Merlin, Coca-Cola и PepsiCo.

Несмотря на успешное развитие карьеры, Хорошев скучал по предпринимательской деятельности. «В Сбербанке работать классно, но там чувствуешь себя маленьким винтиком в большой корпорации, а мне хотелось что-то создать», — говорит он. Поэтому параллельно предприниматель пробовал запускать стартапы. Например, в 2016 году открыл компанию «Кинг вай-фай». Она рассчитывала помогать ресторанам собирать данные посетителей, которые подключались к Wi-Fi. Затем эти данные можно было использовать, чтобы таргетировать на посетителей рекламу, описывает идею Хорошев.

На рынке в то время уже существовала компания Hot-WiFi. Но Хорошев считал, что для еще одного сервиса было место. На протяжении двух лет он вместе с коллегами из «Сбера» пытался развивать «Кинг вай-фай», однако в итоге закрыл проект. «Спрос определенный был. Но идея нас не очень цепляла. Со временем, посмотрев на показатели Hot-WiFi, мы поняли, что даже среднюю компанию в этом бизнесе теоретически не построить. А уходить с работы ради средней идеи не очень хотелось», — рассказывает предприниматель. Он также пытался привлечь в проект инвестиции, но «все инвесторы отказали».

В 2018 году, после закрытия «Кинг вай-фай», Хорошев задумал еще одну попытку запуска своего бизнеса — на этот раз внутри «Сбера», где такая практика была распространена. В рамках программы обучения и повышения квалификации сотрудников, Sber CIB banker’s school, он предложил создать проект p2p-кредитования (от англ. peer-to-peer — «от человека к человеку»).

На идею Хорошева натолкнул опыт американского краудлендингового стартапа Lending Club, который в 2014 году вышел на IPO. В 2018 году краудлендинговые платформы существовали и в России. Среди них — текущий лидер «Альфа-Поток» (сейчас — «Поток Диджитал»), запущенный еще в 2016-м, а также «Пененза», «Город денег» и другие небольшие сервисы. Предприниматель вспоминает, что ради эксперимента инвестировал 10 000 рублей через «Поток» и понял, что «концепция работает, но уровень риска там [на платформе] оставлял желать лучшего». Он также утверждает, что «Поток» ориентировался в основном на тех заемщиков, которым банки отказывали в кредитовании, то есть высокорисковых. Хорошев же намеревался предложить более выгодные условия тем, кто уже кредитуется в банках. Управляющий партнер «Потока» Юрий Попов подтвердил Forbes, что на старте платформа работала в основном с «отказниками» банков. Но впоследствии компания диверсифицировала клиентов между ними — теми, кому нужен быстрый заем, и теми, кто сам не захотел идти в банк, заверил он.

В «Сбере», однако, идею не оценили, утверждает Хорошев. По его словам, руководство компании считало, что традиционный банкинг отлично справляется с задачами краудлендинга. Впоследствии «Сбер» все-таки попробовал запустить свою аналогичную платформу «СберКредо», добавляет Хорошев: «Возможно, что мы как-то повлияли на это». В «Сбере» не ответили на запрос Forbes об идее Хорошева.

Хорошева идея

Идея создать краудлендинговую платформу запала в душу предпринимателю. Раз запустить ее внутри банка не получится — значит, нужно делать это на стороне, заключил Хорошев: «Мне было очевидно, что рынок публичного долга или технологических облигаций для малого и среднего бизнеса можно создать, и он будет успешным».

Он договорился с одним из своих бывших клиентов, которому когда-то помогал структурировать инвестиционный портфель, чтобы тот выступил инвестором в его проекте, однако он в последний момент отказался. Имени несостоявшегося инвестора Хорошев не называет, но уточняет, что в то время он был одним из топ-менеджеров «Аэрофлота». У начинающего предпринимателя было около 4 млн рублей собственных накоплений. Взяв в кредит еще 5 млн рублей, в 2018 году он зарегистрировал компанию JetLend, а в феврале 2019-го уволился из «Сбера».

Хорошев занялся в компании продуктом и построением риск-модели. Разрабатывать продукт ему помогал коллега по «Сберу» Евгений Усков, который занимался всей технической составляющей краудлендинговой платформы. Вскоре к команде присоединился еще один бывший коллега Хорошева — Ярослав Ежов, который работал в банке с крупным и средним бизнесом и имел опыт кредитного анализа компаний. Оба в 2019 году тоже уволились из «Сбера».

Первым делом партнеры «буквально за пару недель» создали пилотную версию сайта. Затем на коленке, без использования автоматизации и машинного обучения разработали скоринговую карту — для оценки риска заемщиков, рассказывает Хорошев. Чтобы проверить эту карту, он и Усков нашли через «Яндекс.Директ» пять тестовых клиентов, провели среди них скоринг и выдали им займы суммарно на 500 000 рублей из личных накоплений. По словам Хорошева, «ушла в дефолт» тогда только одна компания — остальные вернули занятые средства с процентами. Модель скоринга не раз дорабатывалась, впоследствии система стала проверять заемщиков автоматически. Если на старте уровень дефолтности составлял 20%, то сейчас — 1,36%, уверяет предприниматель.

Через несколько месяцев после старта разработки бизнес потребовал новых вложений: нужно было нанимать сотрудников и привлекать клиентов. Хорошев рассказывает, что на поиск инвестиций ушло пять месяцев. В итоге партнеры привлекли средства от нескольких частных инвесторов, которых нашли на собственной платформе. Закрыв раунд на $200 000 в июле 2019 года, JetLend начала наем сотрудников. В команде появилось два менеджера по продажам, один из которых работал с инвесторами, другой — с заемщиками, и бизнес-ассистент. Инвестиции также позволили доработать сайт, на котором на момент августа был личный кабинет инвестора, но не было кабинета заемщика — последний общался с сервисом через почту.

За 2019 год, по словам Хорошева, компания выдала немного кредитов — на сумму около 40 млн рублей. Согласно СПАРК, в том же году компания получила 1,8 млн рублей выручки и убыток 7,8 млн рублей. Сервис зарабатывает на комиссии с заемщика. Она составляет не менее 1% от выданной суммы — в зависимости от рейтинга заемщика и опыта работы с платформой, рассказывает Хорошев.

YouTube и пандемия

Новой вехой для JetLend стал 2020 год. Компания стала активно популяризировать свою платформу через СМИ, блогеров и рекламу в поисковиках. Хорошев рассказывает, что 30% маркетингового бюджета в 2019–2020 годах уходило на рекламу у Telegram-блогеров, а еще 10% — на рекламу в Facebook и Instagram (принадлежат корпорации Meta, которая признана экстремистской и запрещена в России).

Рост количества инвесторов и заемщиков, который давала реклама у блогеров, остановила пандемия. В 2020 году JetLend даже на два месяца приостанавливала работу, признается Хорошев: «В ситуации, когда почти у всех заемщиков выручка вдруг стала нулевой, выдавать новые кредиты было бы неразумным решением. Мы прямо и честно написали всем инвесторам — выводите деньги, покупайте акции, мы не понимаем, что происходит и когда это закончится». Во время неопределенности команда занялась оптимизацией расходов и доработкой системы скоринга. До пандемии JetLend снимала офис в «Москва-Сити» — первым делом в компании отказались от него и перевели сотрудников на удаленку. Эта мера также позволила рассматривать на вакансии соискателей со всей России, а не только москвичей.

В апреле 2020-го компании удалось привлечь 5 млн рублей от своих ранних инвесторов. Средства нужны были на оборотную деятельность, объясняет Хорошев: «Тогда мы еще не вышли на прибыль, и компания генерировала убытки». В мае платформа возобновила работу после двухмесячного перерыва. Осенью 2020 года JetLend получила еще 40 млн рублей на маркетинг, наем персонала и покрытие убытков от бизнес-ангелов Дмитрия Шкляра, Андрея Чернецова, Дмитрия Мовчана и Егора Короткова. Согласно СПАРК, сейчас Хорошеву принадлежит 48,45% компании, 20,37% — у Ускова, 9,95% владеет Коротков, 5,19% — Мовчан, остальное — у Антона Марюхты, Владислава Мешковского, Максима Вержака и Игоря Николаева.

Во многом из-за связанных с пандемией сложностей 2020 год сервис тоже закрыл с убытком 11,5 млн рублей. Выручка при этом составила более 10 млн рублей, согласно СПАРК. Хорошев утверждает, что общий объем выданных JetLend средств в том году составил около 200 млн рублей. Следующий год стал для компании более успешным — по данным СПАРК, выручка платформы увеличилась до 61 млн рублей, а убыток сократился до 1,2 млн рублей. По словам Хорошева, объем выдачи в 2021 году составил 1,2 млрд рублей.

Вырасти в 2021 году JetLend помогла в том числе агрессивная маркетинговая стратегия, «нацеленная на захват рынка», говорит генеральный директор Money Friends Тимур Ксёнз: «Они выросли с 5% доли рынка в прошлом году до 25% в 2022 году». Росту способствовало и то, что платформа изначально «верно построена с технологической точки зрения», добавляет он.

Хорошев рассказывает, что после 2020 года 60% маркетингового бюджета JetLend стала направлять на рекламные интеграции у YouTube-блогеров. Например, сервис рекламировал YouTube-блогер Николай Мрочковский с более чем 700 000 подписчиков. Из его рекомендаций о JetLend узнал частный инвестор Евгений Громов — сейчас, по его собственным словам, он является одним из пользователей платформы.

Нет альтернатив

2022 год компания начала на подъеме: наняла HR-директора, чтобы и дальше расширять штат, закрыла февраль с «рекордными» прибылью (1,2 млн рублей) и уровнем спроса, вспоминает Хорошев. Но после 24 февраля, когда началась «спецоперация»* России на Украине, динамика изменилась. Финансовые рынки отреагировали на это событие обвалом рубля — курсы валют побили рекорды 2014 и 2016 годов. Биржи в Москве и Санкт-Петербурге на время остановили работу. «Инвесторы [в условиях неопределенности] реагируют всегда одинаково — они выводят деньги», — констатирует Хорошев.

У платформы JetLend есть вторичный рынок: инвесторы могут продать там остаток кредита, который заемщик еще не успел вернуть, и вывести деньги. «По сути, мы создали мини-Мосбиржу, только торгуются там не облигации крупнейших компаний, а долг малого и среднего бизнеса», — поясняет Хорошев. Во время кризиса инвесторы выводили деньги таким способом, а новые вкладчики приходили не так активно — из-за этого у компании падала выручка.

В конце февраля из-за паники инвесторы вывели с платформы около 100 млн рублей — 12–13% от денег под управлением JetLend, рассказывает Хорошев. По данным компании, если выручка в феврале составляла 11,8 млн рублей, то в марте из-за финансового коллапса упала до 7,9 млн рублей — ниже январского показателя. Падение выручки весной на пике Хорошев оценивает в 40%. В ответ компания повысила процентные ставки, которые обычно составляли 13–17%. В какой-то момент они доходили до 35–40%, признается Хорошев. В период высоких ставок на платформе инвестировал Евгений Громов — он оценивает свою доходность в 25–26% годовых.

Тем не менее, по его словам, предприниматели продолжали брать займы: «Во-первых, началась инфляция, а во-вторых, не было никакой другой возможности — многие банки перестали выдавать кредиты». JetlLend же не останавливала кредитование.

По словам Хорошева, несмотря на то, что в марте компания получила «значимые убытки», уже в апреле она вышла в прибыль и стала расти на 15–20% ежемесячно. В мае 2022 года месячная выручка компании составила 10,4 млн рублей, она выдала кредитов на 188 млн рублей. В июле выручка составила уже 14,1 млн рублей, а прибыль — 1,4 млн рублей. Сейчас в компании продолжают наблюдать всплеск спроса и со стороны инвесторов, и со стороны заемщиков. Текущий интерес первых к платформе Хорошев связывает с отсутствием альтернативных инструментов для инвестиций, сопоставимых с краудлендингом по уровню «риск — доходность».

Об отсутствии для инвесторов альтернатив в виде акций и облигаций как драйвере роста рынка краудлендинга говорит и Юрий Попов из «Потока». По его мнению, динамику в отрасли определяют два фактора — спрос на деньги от малого бизнеса и доступность денег инвесторов, готовых инвестировать. Спрос от малого бизнеса после начала «спецоперации» увеличился, поскольку банки стали менее охотно кредитовать — а это основной драйвер роста рынков альтернативного кредитования. В конце февраля был отток инвесторов, который предопределил снижение объемов рынка в марте — апреле, но они вернулись в мае, и с июня на рынке наблюдается стабильный рост, который набирает обороты, рассказывает он.

По словам Попова, в январе — феврале 2022 года на рынке наблюдался рост более 30%, в марте — апреле — просадка, а с мая началось восстановление. «Поток», по его оценке, сейчас занимает 40% рынка. Он говорит, что с весны 2020 года компания дает инвесторам доходность не ниже 25% годовых с учетом дефолтов. «Февраль — апрель показал разумно низкий уровень дефолтов, доходность оставалась выше 20%. С мая доходность восстановилась и продолжает рост», — утверждает он.

По мнению Хорошева, текущий всплеск спроса на краудлендинг связан и со стремлением предпринимателей сохранить свой бизнес. Более того, он уверен, что бизнес продолжит расти. По его словам, объем рынка кредитования малого и среднего бизнеса в 2021 году составил более 10 трлн рублей, в то время как рынок краудлендинга — 10–20 млрд рублей. «Это совсем мало. Для сравнения: в Великобритании он больше 800 млрд рублей», — говорит Хорошев.

* Согласно требованию Роскомнадзора, при подготовке материалов о специальной операции на востоке Украины все российские СМИ обязаны пользоваться информацией только из официальных источников РФ. Мы не можем публиковать материалы, в которых проводимая операция называется «нападением», «вторжением» либо «объявлением войны», если это не прямая цитата (статья 57 ФЗ о СМИ). В случае нарушения требования со СМИ может быть взыскан штраф в размере 5 млн рублей, также может последовать блокировка издания.

Источник https://delen.ru/nyuansy-biznesa/subsidija-ot-centra-zanjatosti.html

Источник https://delo.modulbank.ru/all/credit-me

Источник https://www.forbes.ru/svoi-biznes/475317-mini-birza-kak-servis-vyhodcev-iz-sbera-stal-igrokom-no2-na-rynke-kraudlendinga