Как открыть вклад

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Вклады — удобная и практичная банковская услуга, позволяющая хранить средства на специальных счетах. Банки устанавливают по ним доходность, в итоге вкладчик увеличивает свой капитал и уберегает его от влияния инфляции. Оформление вклада — дело пары минут. Самое главное — выбрать хорошую депозитную программу.

- Выбор программы

- Выбора банка

- Какие документы нужны, чтобы открыть вклад

- Как правильно сделать вклад в банке

- Как подтвердить наличие вклада в банке

- Закрытие депозитного счета

Рассмотрим, как открыть вклад, как выбрать лучший банк и саму программу. На Бробанк.ру представлены многочисленные банки, принимающие вклады от населения. В каждом по несколько депозитных программ с самыми разными опциями. Если сделать правильный выбор, вы получите хороший уровень доходности.

Выбор программы

Прежде чем внести вклад в банк, нужно определиться с основами — что это будет за банк, какой именно депозит вам необходим. Для начала разберемся с ассортиментом программ, так как практически все банки предлагают идентичную линейку продуктов этого направления.

Какие есть вклады:

- классические с самой высокой доходностью. То есть вы кладете деньги в банк и забываете о них на весь срок размещения. Ни пополнять счет, ни изымать с него деньги нельзя. Точнее, снимать можно, но все проценты будут потеряны;

- пополняемые. Идеальный вариант для тех, кто планирует делать накопления. В течение жизни депозита вы регулярно вносите на него средства, увеличивая размещенную сумму и как итог — доходность;

- с частичным снятием. Такие программы обладают более низкими ставками, так как предполагают частичное снятие средств со счета. Банк устанавливает неснижаемый остаток, до его лимита можно совершать расходные операции.

Так что, изначально определитесь, будете ли вы пополнять счет, нужно ли вам снятие средств. На основании этого и выбирайте программу. Сам же процесс открытия счета простой, все делается за один визит в банк. Более подробная информация — в материале Виды вкладов: как выбрать банковский депозит.

Еще один важный момент — как вы планируете получать начисленные проценты. Можно сделать регулярный перевод на привязанную ко вкладу дебетовую карту (раз в месяц, 3 месяца, квартал — условия могут быть разными). Если не планируете снимать проценты, можно сделать капитализацию, тогда они будут причисляться к основной сумме депозита, увеличивая ее.

Выбора банка

Это самое главное. Планируя открыть депозит в банке, обязательно рассмотрите предложения разных организаций. Причем обращайте внимание не только на продукты крупных банков типа Сбербанка и ВТБ. Топовые банки стандартно предлагают самые низкие ставки по депозитам. Поэтому оптимальнее выбрать другие, которые также надежные, просто несколько ниже по рейтингу.

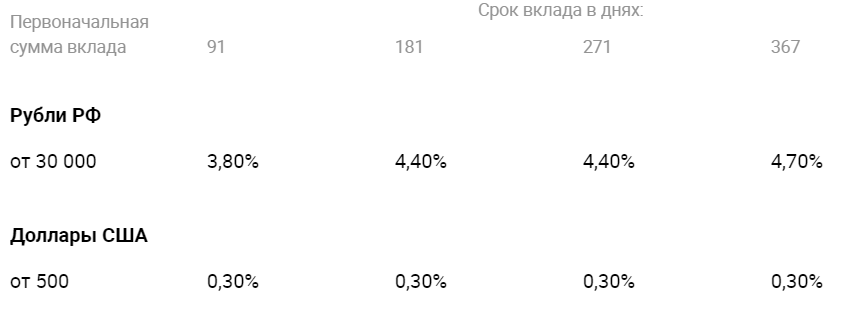

- Сбербанк, Пополняй. Предлагает открытие депозита на срок 3 месяца — 3 года, минимальная сумма для открытия — 1000 рублей. Ставки зависят от суммы вклада и срока размещения. Проценты такие:

Это наглядный пример того, что крупные банки, занимающие лидирующие позиции по рынку, устанавливают меньшие проценты. Менее масштабные, но также крупные и надежные предлагают более интересную доходность.

При планировании открытия вклада рассмотрите предложение зарплатного банка. Обычно зарплатникам дают повышенные ставки, а сам вклад можно открыть в банкинге и пополнять его со своего действующего счета. Это удобно.

Какие документы нужны, чтобы открыть вклад

Если депозитный счет открывает действующий клиент, то ему вообще никакие бумаги не понадобятся. Даже в офис идти не нужно. Открытие вклада проводится через онлайн-банк за пару кликов. Сумма для открытия счета перечисляется с основного расчетного. Весь документооборот тоже будет электронным.

- если счет открывает родитель или опекун на своего ребенка, нужны его документы;

- если будет составляться доверенность, требуется присутствие доверенного лица и его паспорт.

Вкладчик может составить доверенность на любое лицо, которое получит доступ к управлению счетом. Доверенность составляется на месте при открытии вклада, в ней отражаются действия, доступные третьему лицу. Полная предполагает не только пополнение, но и снятие.

Как правильно сделать вклад в банке

Если счет открывается в том же банке, где и обслуживается ваш зарплатный или просто основной дебетовый счет, рекомендуем воспользоваться онлайн-открытием. Дело в том, что практически все банки повышают ставки таким вкладчикам, доходность будет выше.

Нужен доступ в интернет-банк. Входите в него, в разделе счетов выбираете открытие вклада, фиксируете нужную программу, срок заключения договора и сумму. После подтверждения эти деньги переведутся с расчетного счета на депозитный. При необходимости можете посетить банк и попросить предоставить договор об открытии вклада онлайн.

- Определиться, какие опции депозита вам нужны, выбрать подходящий банк и саму программу.

- Взять паспорт и посетить офис этого банка. При себе также нужно иметь сумму, которую вы планируете положить на счет. Банки всегда указывают на ее минимальный предел.

- Заключаете договор, вносите деньги на счет наличными через кассу. Все, вклад открыт.

Если рассматривать, какие документы дают при открытии вклада, то это сам договор, заключенный с банком, и приходный кассовый ордер. Это бумага, подтверждающая пополнение счета. Если в дальнейшем вы будете делать пополнение вклада через кассу, вам также будут давать приходные ордера, их нужно хранить на всякий случай.

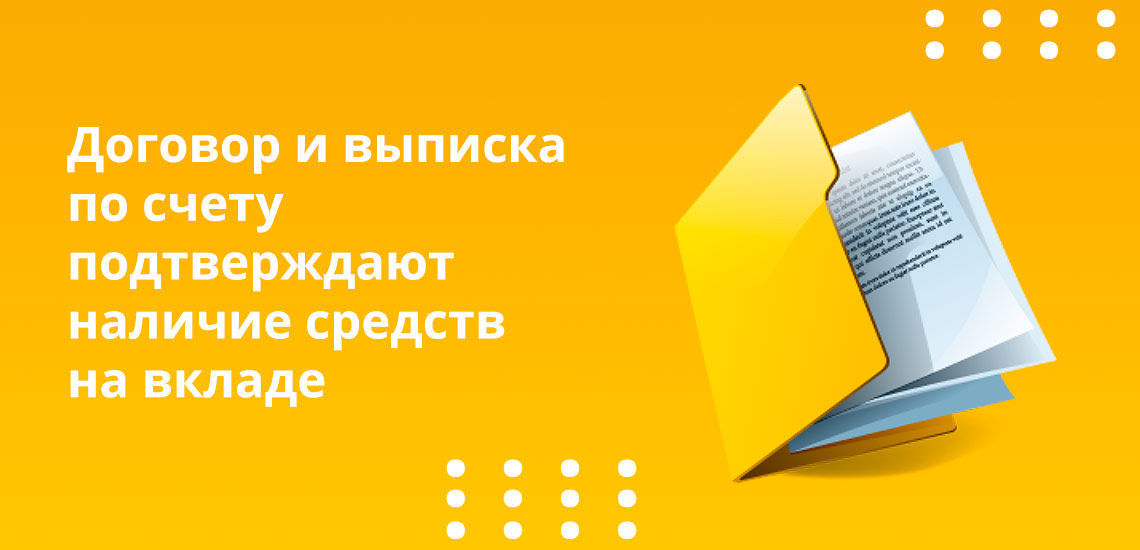

Как подтвердить наличие вклада в банке

В некоторых ситуациях может требоваться подтверждение того, что у вас есть личные средства на вкладе. Например, это нужно для оформления каких-то государственных выплат, для подачи заявки на крупный кредит, ипотеку.

Если рассматривать документы, подтверждающие вклад в банке, то ими будут сам договор и выписка по счету. Выписку можете заказать в банке, обычно ее формируют раз в месяц. Там будет указано и состояние счета, и доходность, если она начислялась.

Закрытие депозитного счета

- закрытие по окончанию срока размещения. Просто забираете деньги через кассу, но нужно предварительно сделать заказ суммы. Для этого можете просто позвонить в банк по горячей линии;

- закрытие досрочно. В этом случае вкладчик несет потери, так как при расторжении договора раньше срока ставка пересчитывается по ставке вклада до востребования, а это обычно 0,1% годовых. Если проценты ранее выплачивались, они вычитаются из положенной к возврату суммы.

Мы рассмотрели, что нужно знать, открывая вклад в банке, как его открыть. На практике это простая процедура, счет регистрируется за один визит в отделение финансовой организации. Самое главное — это выбор банка и программы. И помните, что все вклады застрахованы: даже если с банком что-то случится, вы получите возмещение вместе со всеми начисленными процентами.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту admin@brobank.ru.

Комментарии: 5

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Открыл вклад онлайн в Русьнарбанке в 23-30 он был датирован следующим днём. Почему? Какие есть правила ЦБ?

Александр, здравствуйте. Вы оформили вклад в послеоперационное время. Как правило, операции, совершенные по окончании операционного времени, датируются следующим рабочим днем. Подробности можно уточнить в службе поддержки Руснарбанка по номеру +7 495 664 88 00.

Здравствуйте! Если я хочу открыть счет в иностранном банке («Цитадель»), какие условия и документы нужны?

Наталия, здравствуйте. Подробную информацию об услугах латвийского AO «Citadele banka» можно получить в службе поддержки: +37128660011 (написать в WhatsApp), info@citadele.lv (отправить письмо по электронной почте), facebook.com/bankaCitadele (обратиться к оператору в официальной группе банка в соцсети).

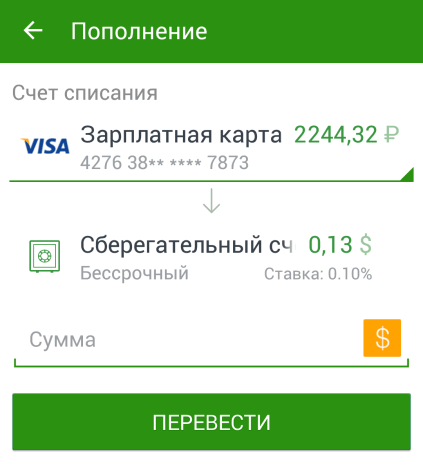

Как пополнять вклад

Пополнять вклад очень просто. Если ваш депозитный договор предусматривает процедуру пополнения вклада вы можете внести деньги на счет наличными — в отделении банка, банкомате или терминале, а также безналом, через интернет банкинг с другого счета или банковской карты.

Один из распространенных вопросов, который часто задается пользователями сайта Выберу.ру — это как пополнять вклад. Финансовые учреждения предлагают множество способов внесения денег на счет, так что вы сможете подобрать подходящий вам вариант. Пополнение вклада можно провести с использованием наличного и безналичного расчета.

Как внести деньги на вклад наличными

Вы можете использовать наличные, чтобы внести дополнительные средства на ваш вклад. Для этого необходимо воспользоваться ближайшим банкоматом, терминалом или посетить отделение финансового учреждения.

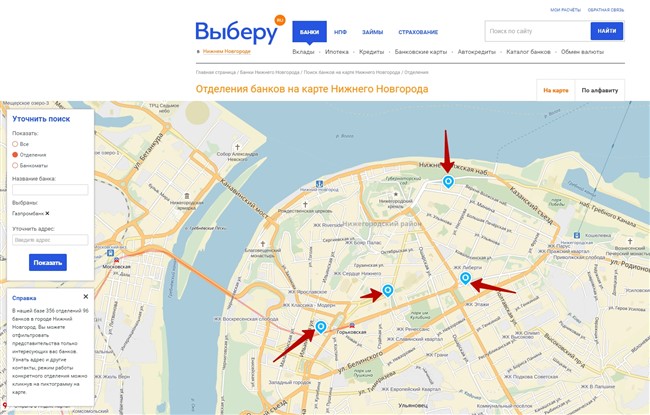

На сайте Выберу.ру представлена удобная карта, позволяющая легко найти ближайший к вам офис банка или его банкомат.

В первую очередь, уточните ваш регион в левом верхнем углу сайта.

Вы также можете указать город непосредственно в поле поиска, открыв интерактивную карту.

Если вам необходимо пополнить депозит в банке, то выберите поиск по отделениям финансовых учреждений и укажите в поисковой строке его название. Также введите подходящий вам адрес.

После этого на карте будет показана выбранная вами улица с интерактивными пиктограммами всех отделений.

Нажав на маркер, вы сможете посмотреть время работы, контактные данные и точный адрес интересующего вас офиса.

Если вы хотите пополнить вклад через банкомат, то необходимо выбрать поиск по ним.

Также вы можете одновременно искать адреса офисов и банкоматов, выбрав в строке поиска пункт «Все».

Безналичное пополнение вклада

Вы также можете внести деньги на вклад, воспользовавшись безналичным расчетом. Финансовые учреждения предлагают следующие способы проведения платежа:

- с другого открытого счета;

- с зарплатного счета;

- переводом;

- через интернет-банкинг, в частности с использованием пластиковой карты.

Безналичный расчет позволяет пополнить депозит на любую необходимую вам сумму не выходя из дома.

Ограничения по пополнению

При выборе депозитной программы, необходимо обратить внимание на условия внесения средств на счет. Банк может ограничить количество пополнений, максимальную или минимальную разовую сумму платежа. Запрет на дополнительные взносы может действовать с самого начала открытия вклада или же вступать в силу, спустя определенный период времени.

Что такое банковский депозит?

Депозит в банке – это размещение денежных средств на банковском счете за определенный установленный доход в виде процентной ставки. Обязательные условия существования депозита – возвратность денег клиенту, срочность (действия соглашения в течение конкретного срока), платность (выплата вознаграждения клиенту за предоставленные деньги).

Простыми словами депозит – это деньги, которые клиент отдал банку в пользование в обмен на регулярный доход. Это один из самых простых способов инвестирования, потому что для него не нужны специализированные знания. При этом прибыль гарантированная и стабильная. Риски минимальны, потому что депозиты физических лиц застрахованы.

Банковские вклады и депозиты – есть ли отличия?

По сути, вклад и депозит – это одно и то же. Депозит – это англицизм, который переводится как «банковский вклад, вложение, сдача на хранение». В русскоязычной среде эти два слова являются синонимами.

Однако есть небольшие смысловые отличия в значении двух понятий. Термин «вклад» предполагает только денежные вложения. Депозит очерчивает более широкий круг инструментов инвестирования:

- ценные бумаги;

- ценные металлы;

- деньги на банковском счете и т.д.

Более того, депозит не всегда обеспечивает прибыль, потому что ценные вещи могут быть переданы только на хранение. А понятие вклада подразумевает обязательный доход от размещения денежных средств.

Виды депозитов

Выделить депозиты в отдельные группы можно по разным критериям. Самый популярный критерий – срок – делит все вклады на две большие группы:

Бессрочные депозиты – это вклады до востребования. Главная цель таких вкладов – не получение прибыли, а комфортное управление денежными средствами на счету. Разрешается снимать деньги в любой момент, переводить их, пополнять счет без ограничительных сумм.

При этом процентная ставка минимальна – 0,01% годовых. Низкая ставка обусловлена тем, что банкам не выгодны неопределенные сроки вклада: так трудно использовать средства вкладчиков.

Срочные вклады – те, что ограничиваются конкретным периодом, прописанном в договоре. Они делятся на три группы:

- – для сбора определенной суммы, разрешено пополнение; – для сохранения и преумножения капитала, пополнение и частичное снятие запрещено;

- целевые (например, детские).

Если снять деньги раньше установленного срока, то процентная ставка сократится до уровня ставки вклада до востребования.

Другие виды банковских вкладов:

- и валютные (чаще всего в долларах и евро), мультивалютные (допускается одновременно три счета); и долгосрочные;

- для физических лиц и юридических лиц и т.д.

Условия депозитов в банках

Все условия детально прописываются в договоре. Предварительно ознакомиться с ними можно на официальных порталах банков или специализированных сайтах, которые собирают информацию из всех российских кредитно-финансовых организаций.

Условия напрямую зависят от вида депозита и самого банка. Основные параметры:

- процентная ставка. Чем выше ставка, тем меньше «бонусов» для клиента: нет возможности пополнения и частичного снятия, длительный срок размещения;

- минимальная и максимальная сумма вклада. Чаще всего стартовая сумма для открытия – 10 000 рублей;

- возможность пополнения счета. В некоторых вкладах делать дополнительные взносы можно только в определенный период после открытия;

- возможность частичного снятия. Снимать можно только деньги сверх «несгораемого» остатка;

- капитализация – регулярное прибавление прибыли от процентов к телу вклада. Чем чаще происходит капитализация (еженедельно, ежемесячно), тем больше в итоге будет доход от вложений;

- пролонгация. Может быть автоматической или по заявлению клиента.

Для наглядности условия вкладов в крупных банках мы разместили ниже.

Предложения банков

В таблице ниже собраны самые доходные вклады для физических лиц крупнейших российских банков. Предложениями с дополнительными условиями (инвестиционное страхование, взносы в частные пенсионные фонды и т.д.) не рассматривались.

- бонусы пенсионерам;

- капитализация;

- возможность онлайн открытия.

от 30 тыс рублей

- капитализация;

- возможность онлайн-открытия.

от 50 тыс рублей

- открытие вклада через мобильное приложение.

- онлайн-открытие;

- капитализация;

- автоматическая пролонгация.

от 10 тыс рублей

- нет ограничений по максимальной сумме;

- оформление через мобильный или интернет-банк.

от 1 тыс рублей

- оформление онлайн;

- возможно пополнение в течение 185 дней после открытия;

- капитализация.

от 50 тыс рублей

от 10 тыс рублей

- возможно пополнение;

- возможно частичное снятие до суммы неснижаемого остатка.

от 10 тыс рублей

- оформление онлайн;

- капитализация.

от 100 тыс рублей

Как видно из таблицы, самые высокие процентные ставки – у «негибких» вкладов в банке. То есть у тех, которыми неудобно управлять: нет пополнения и частичного снятия.

У вкладов с инвестиционным страхованием и другими подобными условиями процентная ставка возрастает в среднем до 7%.

Как рассчитать проценты по вкладу?

Рассчитать доходность можно самостоятельно или с помощью онлайн-калькулятора. Второй способ гораздо проще и быстрее. Нужно всего лишь указать базовые данные о депозите – срок действия и сумму вложений. Как правило, данные о процентной ставке уже содержатся в калькуляторе. Сервисы по расчету есть на официальных сайтах банков, а также на финансово-информационных порталах.

Для самостоятельного подсчета нужно использовать формулу (без капитализации процентов):

А – сумма вклада

С – процентная ставка

D – количество дней в году

Часто при самостоятельном подсчете совершаются ошибки. Для более точного расчета лучше использовать таблицы EXCEL. Также можно обратиться за консультацией к сотруднику банка.

Для расчета доходности вкладов с капитализацией нужно использовать более сложную формулу, в которой учитывается каждый месяц.

Страхование банковских депозитов

Физические лица могут не переживать за сохранность своих сбережений, если выбранный банк участвует в программе государственного страхования вкладов. Проверить этот факт можно на сайте Агентства по страхованию вкладов – организации, которая отвечает за программу страхования.

Чтобы обезопасить депозит, вкладчикам ничего делать не нужно. Страхованием занимается банковская организация. Денежная компенсация выплачивается в двух случаях:

- банкротства банка;

- отзыва лицензии у кредитно-финансового учреждения.

Агентство по страхованию вкладов возмещает 100% депозита, но не больше, чем 1 400 000 рублей в одном банке. Если сумма вложений вкладчика больше, советуем хранить ее в разных банках. Учитывайте, что разные филиалы – это все равно одна организация. Поэтому максимальная сумма выплат будет 1,4 млн рублей.

Что нужно для возврата денег при наступлении страхового случая?

- До завершения процедуры банкротства обратиться в Агентство по страхованию вкладов с заявлением. Можно обратиться и позже, но нужно будет документально объяснить причину позднего запроса.

- Агентство рассмотрит заявление и в течение трех рабочих дней перечислит денежную компенсацию. Если в этом же банке был оформлен кредит, то возмещение будет меньше (сумма компенсации минус долг).

Как открыть депозит – инструкция

Для создания депозита нужно пройти три простых шага. Для офлайн оформления:

- Изучить информацию о депозитных предложениях в разных банках города. Выбрать подходящий вид вклада и удобные условия.

- Прийти в отделение банка и написать заявление об открытии депозитного счета. При себе нужно обязательно иметь паспорт. Могут понадобиться и другие документы, особенно если предусмотрены льготы определенным категориям граждан, – пенсионное удостоверение, военный билет и т.д. Вклады для юридических лиц предполагают другой список документов.

- Последний шаг – ознакомление с договором и его подписание. Обратите внимание на пункт о досрочном изъятии средств, на процентную ставку (фиксированная или плавающая), на возможность пролонгации.

Онлайн процедура открытия гораздо проще. Но чтобы ее совершить, необходимо уже являться клиентом банка – нужен доступ в мобильный или интернет банк. Алгоритм действий:

- Войти в личный кабинет онлайн банка.

- Выбрать вкладку «Вклады» и нужный депозит.

- Указать параметры – срок договора, валюту вклада, счет и сумму списания, вариант получения дохода от процентов (капитализация или перечисление на отдельный счет).

- Прочитать договор.

- Подтвердить онлайн оформление.

У онлайн оформления есть несколько преимуществ. Во-первых. Банки часто предлагают повышенную ставку. Во-вторых, так удобней следить за счетом и полученной прибылью. Никаких походов в банк и очередей за выписками со счета.

Часто задаваемые вопросы

Наиболее доходные предложения – долгосрочные вклады на большую сумму денег. При этом вряд ли будет разрешено пополнение и частичное снятие. Самая высокая процентная ставка – у инвестиционных вкладов.

Это вклады, состоящие из двух частей. Первая денежная часть идет на стандартный депозитный счет. Вторая – на оплату паевых инвестиционных фондов (ПИФ). За первую часть начисляется регулярный доход. Эта часть вклада застрахована на случай банкротства банка. Процентная ставка депозита – около 7%. Вторая часть – инвестиции в акции или ценные бумаги. Соответственно, эта часть накоплений не застрахована и подвергается определенным рискам.

Процентная ставка – важный, но не определяющий фактор при выборе. Проверяйте банк в списках Агентства по страхованию вкладов. Обращайте внимание на наличие капитализации, автоматической пролонгации, возможности пополнения или частичного снятия.

Номинальная ставка – это процент, анонсированный банком за вклад. Эффективная ставка – это процент, который учитывает все факторы (капитализацию, срок, сумму).

Источник https://brobank.ru/kak-otkryt-vklad/

Источник https://www.vbr.ru/banki/help/vklady/kak-popolnyat-vklad/

Источник https://mainfin.ru/wiki/term/chto-takoe-bankovskiy-depozit