Депозиты в Украине: ТОП-10 самых доходных вкладов

Похоже, падение депозитных ставок себя почти исчерпало. Многие банки уже второй месяц держат доходность вкладов на одном уровне. И только некоторые понемногу снижают ставки, особенно по депозитам в долларах и евро.

Повышение учетной ставки НБУ пока никак не повлияло на ставки по срочным депозитам, их доходность продолжает падать. Согласно Украинскому индексу ставок по депозитам физических лиц (UIRD), за месяц, с 19 апреля по 19 мая, доходность вкладов в гривне снизилась на 0,33–0,47 п. п. По трехмесячным депозитам банки платят, в среднем, 6,8% годовых, по вкладам на полгода – 7,5% годовых, по годовым депозитам – 8,1%.

Доходность валютных вкладов тоже снижается. За апрель-май банки скорректировали ставки по депозитам в долларах на 0,09–0,16 п. п., в евро – на 0,02–0,05 п. п. Средняя доходность долларовых вкладов составляет 0,26–0,86% годовых, а вкладов в евро – 0,11–0,33% годовых, в зависимости от срока размещения.

Впрочем, банкиры уверяют, что рост ставок не за горами. Так как клиенты размещают средства на депозитах на долгий срок очень неохотно, потому что стимула держать деньги в банке нет.

Пока же остается выискивать наиболее привлекательные условия у надежных банков и ловить бонусы. Например, все еще повышенную ставку можно получить за размещение в банке крупной суммы, более 300–500 тыс. грн. или эквивалента в иностранной валюте. Надбавка будет 0,25–0,5 п. п. За пролонгацию депозита на новый срок банк накинет сверху до 0,5 п. п. Надо верить в такой банк – лимит-то ФГВФЛ по-прежнему 200 тыс. грн.

А еще банки поощряют клиентов, которые открывают вклады без права досрочного расторжения и оформляют депозиты онлайн. В таком случае есть шанс, что банк к базовой ставке прибавит даже 0,75–1 п. п.

Где выгоднее держать депозит — обзор банков

Несмотря на коррекцию индекса UIRD, крупнейшие банки депозитные ставки в апреле-мае практически не снижали. Наивысшая доходность, которую можно найти в ведущих банках по гривневым вкладам, составляет 7–8% годовых на три месяца, 8–9% годовых – на полгода и до 9,5% – на год. Это без учета тех бонусов, о которых мы писали выше.

Укргазбанк единственный слегка подрезал доходность по депозитам. Он снял с трехмесячных вкладов 0,5 п. п., в результате за квартал в этом банке теперь можно заработать лишь 6% годовых.

Лидерами по уровню ставок по-прежнему остаются Универсал Банк, Альфа-Банк, и банк «Пивденный». У них наилучшие условия по вкладам в гривне как на три месяца, так на полгода и год. Наивысшие ставки там – 7,5–9,5% годовых.

Укрэксимбанк, банк «Восток» и ПУМБ по вкладам на три месяца дают доходность на уровне 7%. Кредит Днепр, «Восток», Таскомбанк и ПроКредит Банк за полгода начисляют вкладчикам 8% годовых, а за год – 8–9%.

Меньше всех платят госбанки. Хотя это и неудивительно: они в нашем рейтинге – в десятке самых надежных. Доходность трехмесячных депозитов в гривне в ПриватБанке, например, как и в Укргазбанке, всего 6% годовых, а в Ощадбанке – еще ниже – 5,75% годовых. Полугодовой вклад в государственных банках принесет 6,75%–7,2% годовых, а депозит на 12 месяцев – 7–7,25%.

Традиционно не попали в рейтинг наиболее доходных депозитов Райффайзен Банк Аваль, ОТП Банк, банке «Креди Агриколь» и Кредобанк. Там ставки не дотягивают даже до 7%.

Проценты по депозитам в маленьких банках Украины — обзор

Банки второго эшелона все еще платят больше. Максимальная ставка по гривневым вкладам для физлиц в небольших и средних банках составляет 9,5% годовых на три месяца, 9,5–10% годовых на полгода и до 10,5–11% – на год. То есть это на 2–2,5 п. п. выше, чем в крупных банках.

Более того, некоторые небольшие банки в апреле-мае немного подняли ставки. А-Банк увеличил доходность всех гривневых депозитов на 0,5 п. п. – до 9,5–10,5% годовых, в зависимости от срока вклада. Стал больше платить по вкладам на три месяца и полгода Пиреус Банк. Доходность трехмесячных депозитов в этом банке выросла на 0,5 п. п., до 6,5% годовых, а доходность вкладов на шесть месяцев – на целый процентный пункт, до 7,5% годовых.

Самая высокая доходность гривневых депозитов в банке «Альянс», А-Банке и Акордбанке. За три месяца там можно заработать 9,25–9,5% годовых, за полгода – 9,5–10% годовых, за год – до 11%. Чуть меньше платят вкладчикам Идея Банк, Банк инвестиций и сбережений, МТБ Банк, Мегабанк и банк «Глобус». Там, в зависимости от срока депозита, можно рассчитывать на 8–10% годовых.

Самая низкая доходность среди мелких и средних банков – в Форварде и Клиринговом Доме. За три месяца эти финучреждения заплатят 7,25–7,5% годовых, за шесть месяцев – до 7,7% годовых, а за год – чуть больше 8%. При этом Форвард еще и слегка снизил ставки. Если в середине апреля этот банк платил по вкладам в гривне 7,65–8,4% годовых, то в середине мая доходность упала до 7,5–8,1% годовых.

Кстати, новичок рейтинга надежности банк КИБ – далеко не лидер по доходности. Ставка по трехмесячным вкладам в этом банке – 6,5% годовых, а по вкладам на полгода – 7,5% годовых. И только по депозитам на 12 месяцев банк держится чуть выше рынка – на уровне 9,5%.

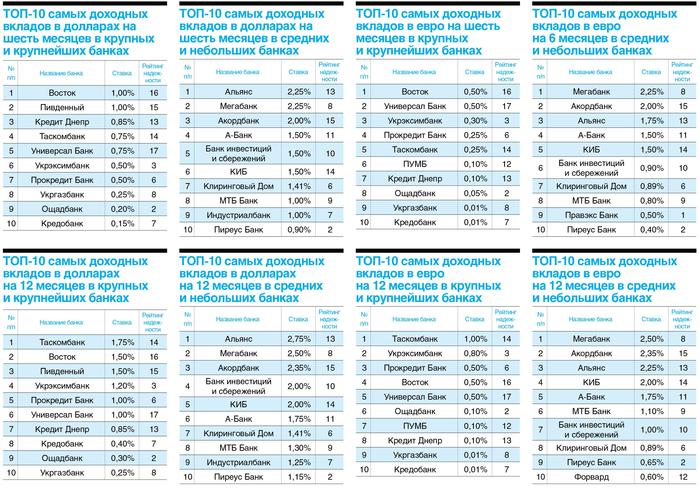

Ставки по валютным депозитам в Украине — обзор

Вкладчиков, которые выбирают банк для открытия валютного вклада, мы точно не обрадуем. Ставки по депозитам в долларах и евро продолжают падать. Казалось бы, куда уж ниже? Но реалии именно таковы.

Многие банки уже увели доходность валютных вкладов за линию отсечения и платят условные 0,01–0,1% годовых. Понятно, что заработать при такой доходности не получится. И открывать депозит есть смысл, разве что ради того, чтобы не держать валюту дома или не арендовать для нее банковскую ячейку.

Из числа крупных и крупнейших банков наивысшие ставки по долларовым вкладам в банках «Восток», «Пивденный» и в Таскомбанке. На шесть месяцев американскую валюту там можно разместить под 1% годовых, на год – под 1,5–1,75%. ПроКредит Банк, Укрэксимбанк, Универсал Банк за полгода платят по депозитам в долларах 0,5–0,75% годовых, а по годовым депозитам – 1–1,2%. Причем, Укрэксимбанк за месяц снизил ставки на 0,2 п. п.

Самые непривлекательные условия по долларовым вкладам в Укргазбанке, Ощадбанке, Кредобанке и в ПУМБе. Ставки на полгода там не дотягивают и до 0,3% годовых. А по годовым депозитам эти банки начисляют 0,1–0,4%.

Ставки по вкладам в евро еще ниже. Максимум, на что можно рассчитывать, это на 0,5% за полгода и на 0,8–1% за год. Такие ставки действуют в банке «Восток» и Универсал Банке (при оформлении депозита на шесть месяцев), в Таскомбанке и Укрэксимбанке (при оформлении депозита на год).

ПроКредит Банк, ПУМБ, банк «Кредит Днепр» по вкладам на полгода в евро раскошелятся не больше, чем на 0,1–0,25% годовых, а по вкладам на год заплатят до 0,5%. Укргазбанк, Кредобанк, Ощадбанк, ПриватБанк, Альфа-Банк клиентов, увы, вообще ничем не порадуют: у них доходность по депозитам в евро – 0,01% годовых.

Мелкие и средние банки пока держат доходность валютных вкладов на прежнем уровне. Банк «Форвард» единственный с апреля снизил ставки. И по доллару, и по евро в этом банке доходность упала почти вдвое.

Банк «Альянс», Мегабанк и Акордбанк платят по долларовым депозитам на полгода 2–2,25% годовых, по годовым вкладам – 2,35–2,75%. КИБ, Банк инвестиций и сбережений и А-Банк обещают вкладчикам от 1,5% до 2% годовых. Наименее доходные депозиты в долларах в Правэкс Банке, Идея Банке, банках «Форвард» и «Львив» – у них доходность находится в пределах 0,5–1% годовых.

По вкладам в евро наибольшую щедрость проявляют тоже банк «Альянс», Мегабанк и Акордбанк. Депозит на полгода можно разместить под 1,75–2,25% годовых, на год – под 2,25–2,35%. КИБ, Банк инвестиций и сбережений, А-Банк и МТБ Банк по евродепозитам платят от 0,8 до 2% годовых, в зависимости от срока вклада. А вот банк «Глобус» и Индустриалбанк по доходности депозитов в евро приблизились к крупнейшим банкам и начисляют всего лишь скромные 0,01–0,25% годовых.

P. S. Данные в таблицах – по состоянию на 19.05.2021. Указаны места в рейтинге надежности, опубликованном на стр. 26, раздельно для крупных, а также небольших розничных банков.

Депозити для населення. В яких банках зараз найвищі та найнижчі ставки (ІНФОГРАФІКА)

Мы продолжаем сражаться с оккупантом на информационном фронте, предоставляя исключительно проверенную информацию и аналитику.

У минулому 2020 році розмір процентних ставок за депозитами фізичних осіб в українських банках відчутно просів. Так, згідно з даними НБУ, середня процентна ставка за строковими депозитами, що залучались у гривні, знизилась з 14,9% станом на грудень 2020 року до 8,7% станом на грудень 2021 року.

Торішнє зниження прибутковості депозитів аналітик TeleTrade Сергій Родлер у коментарі Delo.ua напряму пов’язує із зниженням самої облікової ставки НБУ. Зазначимо, у 2020 році вона впала із 11% річних до 6%.

Втім, уже з початку 2021 року регулятор встиг збільшити облікову ставку до 7,5% річних. Основною причиною останнього підвищення облікової ставки, яке відбулось 15 квітня 2021 року, було «стримати інфляцію». Вона за підсумками квітня склала 8,4%.

Нове засідання правління НБУ з питань монетарної політики, на якому буде переглядатися і затверджуватися розмір нової облікової ставки, планує провести 17 червня 2021 року.

Попри те, що прогноз регулятора передбачає збереження облікової ставки на рівні 7,5% до кінця 2021 року, в НБУ не виключають, що більш відчутне зростання фундаментального інфляційного тиску та погіршення інфляційних очікувань можуть вимагати подальшого посилення монетарної політики.

Свежие новости

Регистрация технологического транспорта теперь доступна в электронном виде

Украинцы смогут выбирать представителя от Украины на «Евровидении» в «Дії»

СБУ разоблачила чиновников таможни, которые блокировали вывоз украинского зерна в ЕС

«Важливо розуміти, що зростання продовольчих цін, найімовірніше, буде тривати на тлі відновлення глобальної економіки і збільшення попиту з боку споживачів і надалі. Україна імпортує велику кількість товарів, так що уникнути загальносвітової тенденції навряд чи вийде», — зазначає у цьому контексті Сергій Родлер.

Про те, що зараз очікується ще більш потужна інфляція, говорить у коментарі Delo.ua і фінансовий аналітик Олексій Кущ.

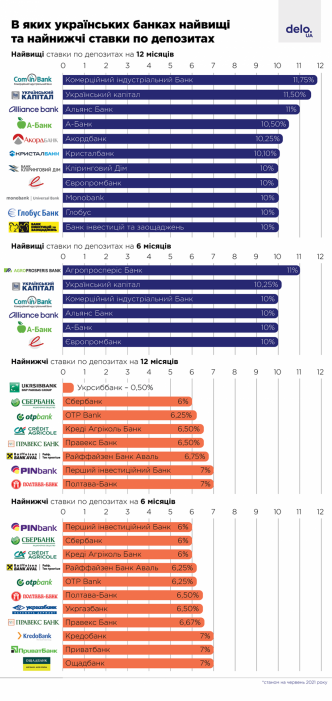

Загалом на фоні підвищення облікової ставки НБУ і очікувань росту інфляції за певною логікою ставки за депозитами в банках мали би також рости. Однак, піднімати депозитні ставки поки що поспішають не усі банки. В основному серед тих, хто піднімає ставки за депозитами, невеликі банки з депозитним портфелем до 1 млрд гривень. В той же час є банки, які ставки за депозитами, навпаки, знижують.

Серед банків, які підняли ставки за депозитами за останній місяць за вкладами на рік, Комерційний Індустріальний банк — з 11% на початок травня до 11,75% на початок червня, «Український капітал» — з 10,50% до 11,50%, Кристалбанк — з 9,75% до 10,10%, Таскомбанк — з 8,75% до 9,25%, «Земельний капітал» — з 8,50% до 9%, Радабанк — з 7% до 8%.

Серед банків, що, навпаки, знизили дохідність річних депозитів, Ідея Банк — з 10% до 9,50%, Банк Січ — з 9,50% до 9,25%, Банк інвестицій та заощаджень — з 10% до 9%, Укргазбанк — з 7,50% до 7%, Укрексімбанк — з 7,20% до 6,40%.

Загальні тенденції

Однак ані підвищення ставок, ані зниження ставок за депозитами опитані Delo.ua банкіри і аналітики якимось трендом поки що не бачать і пов’язують такі дії деяких банків більше з їх ліквідністю.

«Якщо деякі банки точково тимчасово й підвищують ставки по певних депозитних продуктах, то вони не впливають на загальноринкові тренди, а їх дії зазвичай обумовлені тимчасовими проблемами з ліквідністю», — зазначає директор департаменту з продуктів роздрібного бізнесу ПУМБ Дмитро Дудник. Він також звертає увагу на те, що згідно даних Українського індексу ставок по депозитах фізичних осіб агентства Thomson Reuters, що публікуються на сайті НБУ, з початку березня 2021 року дохідність гривневих депозитів фізичних осіб в середньому по ринку знизилася на -0,3%. -0,6% річних, а по депозитах у іноземних валютах на -0,1%. -0,3% річних.

Протягом найближчих трьох місяців ПУМБ не планує змінювати наявну дохідність роздрібних депозитних програм. «Аналогічний тренд очікуємо й в цілому по ринку, оскільки поточні темпи приросту депозитної бази цілком відповідають потребам більшості банків у ресурсах, а загалом по системі продовжує спостерігатися надлишкова ліквідність в умовах обмеженого відновлення попиту на кредитування», — зазначає Дмитро Дудник.

Про те, що зараз ставки знаходяться на рівні, який дозволяє банкам підтримувати необхідний рівень ліквідності, говорить керівник з питань заощаджень та транзакційних послуг Райффайзен Банку Аваль Сергій Анніков. Підвищення ставок за депозитами у Райфі наразі не планується. Тут також відзначають приріст як депозитного портфелю, так і кількості вкладів.

«Ліквідність банківської системи, як і раніше, залишається на високому рівні. Ніяких різких поведінкових змін вкладників ми не спостерігаємо. Українці продовжують зберігати свої кошти на депозитах, пролонгуючи їх по закінченню терміну, і традиційно частину заощаджень клієнти розміщують на поточних рахунках, що також можна пояснити — це дає можливість швидкого доступу до грошей в разі гострої необхідності», — говорить заступник голови правління Банку Кредит Дніпро Тарас Горкун.

В свою чергу в ПриватБанку відзначають, що загальний обсяг грошей на рахунках приватних клієнтів в останній час значно виріс, в першу чергу за рахунок коштів на поточних рахунках. «Наприклад, за перші 4 місяці року наш пасивний портфель фізичних осіб у гривні зріс більш, ніж на 10 мільярдів гривень. При цьому депозити дали лише 15% цього приросту. Неможливість тривалого прогнозу на майбутнє спонукає клієнтів частіше розглядати варіанти розміщення коштів, віддаючи пріоритет ліквідності над дохідністю», — зазначає керівник регіонального прес-офісу ПриватБанку у Києві Олександр Жильцов.

Сама надмірність ресурсів призводить до зниження ставок за депозитами. «Цей рік ми розпочали з максимальною ставкою 8% річних, а зараз пропонуємо за вкладами у гривні 7,5% річних на термін 12 місяців. По вкладах в іноземній валюті ставка сьогодні становить 0,01% річних, все одно, чи це долари, чи євро», — розповідає Олександр Жильцов. ПриватБанк і надалі планує корегувати ставку залежно від потреби в ресурсах.

Загалом присутність надмірної ліквідності у банківській системі в цілому Сергій Родлер пояснює відсутністю інших реальних альтернатив по заощадженню — українці активно несуть свої гроші в банки.

Читайте также

Получение субсидии усложнили: нужно будет декларировать депозиты и покупку валюты

Відповідно, Тарас Горкун вважає, що наявні на даний час середні ставки по депозитах на банківському ринку України будуть зберігатися, як мінімум, до осіннього бізнес-сезону: у гривні — до 7-8% річних, у доларах США — до 0,60% і в євро — до 0,01% річних. «Щодо строкових депозитів в іноземній валюті — вже досить тривалий час клієнти більше розміщують дані вклади не для збільшення заощаджень, а, скоріше, для їх збереження в тих банках, яким вони довіряють», — каже Тарас Горкун.

Кому потрібні вкладники

В цілому серйозних причин для збільшення ставок по вкладах і початку запеклої конкурентної боротьби за клієнтів між банками, за словами Сергія Родлера, зараз немає. «Можливо, невеликі банки вирішать скористатися ситуацією і привернути до себе більше уваги, але великим гравцям це поки без потреби», — зазначає він.

Разом з тим перетоку вкладів великі банки, які не підвищують ставок за депозитами, в малі не бояться.

«Такі банки зазвичай програють великим гравцям за іншими, більш вагомими параметрами, зокрема: загальної надійності фінустанови, її репутації та періоду роботи на ринку, мережі відділень та банкоматів, розвинутості продуктової лінійки, можливостей дистанційного обслуговування клієнтів через інтернет-банкінг. Як показують дослідження, для більшості вкладників вказані вище показники є важливішими, ніж незначна різниця у дохідності депозиту», — каже директор департаменту з продуктів роздрібного бізнесу ПУМБ. І як доказ своїх слів Дмитро Дудник звертає увагу на те, що роздрібний депозитний портфель ПУМБ з початку року продовжує стабільно зростати. «Так, за офіційними даними НБУ станом на 1 квітня 2021 року, ПУМБ з початку року покращив на одну позицію своє місце у рейтингу банків за розміром депозитного портфеля фізичних осіб й на даний час входить до ТОП-6 банків України за цим показником з портфелем 28,7 млрд гривень у еквіваленті», — зазначає він.

Про те, що коли мова йде про заощадження, то варто діяти максимально обережно і зв’язуватися тільки з надійними організаціями, говорить Сергій Родлер. В свою чергу Олексій Кущ вважає, що вкладам українців в невеликих банках, де гроші можна розмістити під більш високі проценти, якщо це буде в межах гарантійної суми (наразі 200 тисяч гривень), нічого гіршого, ніж у великих банках, не загрожує.

«Тенденції такі, що клієнти забирають депозити з банків, обслуговування в яких для них геморой. А нові депозити оформляють у банках, послугами яких зручно користуватися», — каже маркетинг-директор monobank Анатолій Рогальський. Депозитний портфель monobank, за його словами, наразі росте.

Кінець року покаже

Втім у випадку продовження НБУ тренду на зростання розміру облікової ставки в умовах розкручування інфляційних процесів, а також у зв’язку з традиційним зростанням ділової активності восени, попиту на кредитні продукти як серед населення, так і серед корпоративних клієнтів, що зазвичай збільшує потреби банків у залученні грошових коштів, зростання дохідності депозитів у гривні (до +1% річних в середньому по ринку) у 4-му кварталі поточного року, за словами Дмитра Дудника, можливе.

«З точки зору темпів приросту депозитної бази роздрібних клієнтів в цілому по ринку — за результатами поточного року очікуємо приріст депозитів у гривні на рівні минулого року (до +30%) з одночасним незначним зменшенням портфеля у іноземних валютах (до -5%)», — зазначає директор департаменту з продуктів роздрібного бізнесу ПУМБ. Дохідність валютних депозитів, за його словами, продовжить знижуватися через подальше зниження потреби банків у даних ресурсах через обмежені можливості їх розміщення в активні операції. «Частина банків вірогідно з часом взагалі припинить залучення депозитів у іноземних валютах», — прогнозує Дмитро Дудник.

Читайте также

Инфляция в Украине: подорожали почти все продукты питания, кроме яиц

Те, що банки кредитують у національній валюті, дає підстави говорити про незначне підвищення ставок щодо гривневих вкладів і за словами Тараса Горкуна.

«Все буде залежати від дій НБУ, але за відсутності сюрпризів і збереженні тенденції до поступового посилення ДКП, середня ставка може вирости на 0,5-1%», — каже в свою чергу і Сергій Родлер.

Говорити про зростання ставок за депозитами до якогось значного рівня не беруться і в Райфі. «Ми не очікуємо суттєвих змін відсоткових ставок. Також зберігатиметься тенденція щодо зростання частки вкладів до запитання», — каже Сергій Анніков.

Зазначимо, процентні ставки за строковими депозитами, залученими у фізичних осіб, наразі падають починаючи із грудня 2016 року. Тоді середня ставка за депозитами у банках, згідно з даними НБУ, була на рівні 20,6%.

Рейтинг надійних банків України 2022

Рейтинг найнадійніших банків України у 2022 році складено Форіншурером на базі офіційної статистики українських банків, наданої НБУ за участю експертів банківського ринку.

При складанні рейтингу найбільших українських банків враховувалася здатність банку без затримки повернути депозити, якщо у нього з’являться фінансові проблеми або проблеми погашення кредитів та зростання заборгованості клієнтів, а також рівень підтримки акціонерів та держави.

Важливу роль відіграє фактор власника з погляду поповнення капіталу та ліквідних ресурсів, що є основою стійкості у стресових умовах. Жоден банк, який належить державі чи міжнародним фінансовим холдінгам, не був визнаний неплатоспроможним.

Рейтинг надійних банків України у 2022 році

1. Райффайзен банк Аваль (Raiffeisen Bank, Австрія, є дочірній банк в РФ) **

2. Креді Агріколь Банк (Credit Agricole, Франція, є дочірній банк в РФ) **

3. Ukrsibbank (BNP Paribas Group, Франція, є дочірній банк в РФ) **

4. ПриватБанк * (державний)

5. Ощадбанк * (державний)

6. Укрексімбанк * (державний)

7. Кредобанк (PKO Bank Polskа, Польща)

8. Укргазбанк * (державний)

9. ОТП Банк (OTP Bank, Угорщина, є дочірній банк в РФ) **

10. ПроКредит Банк (ProCredit Bank, Німеччина)

11. СІТІбанк Україна (Citigroup, США)

12. ІНГ Банк Україна (ING Group, Нідерланди, є дочірній банк в РФ) **

13. Правекс-банк (Intesa Sanpaolo, Італія)

14. ПУМБ (СКМ Фінанс / Рінат Ахметов, Україна)

15. Універсал Банк (Bailican, Кіпр / Сергій Тігіпко, Україна)

* Системні державні банки. Основними критеріями системної важливості є загальний обсяг активів, зобов’язань, системні взаємозв’язки у банківській системі та обсяг кредитування найважливіших секторів экономики.

** Більшість іноземних банків, які й досі мають дочірні банківські структури в Росії, після початку військової агресії РФ проти України заявили про призупинення обслуговування нових клієнтів та скорочення банківських операцій в країні-агресорі, дотримуючись міжнародних санкцій.

Під надійністю банку слід розуміти здатність фінансового інституту чинити опір несприятливим факторам, проте надійність і ймовірність дефолту — поняття різні. Банк, який має високий рівень надійності, може зіткнутися з сильним впливом негативних та малопередбачуваних факторів, які здатні призвести до його банкрутства, тоді як банк із задовільним рейтингом продовжить працювати, оскільки в результаті збігу обставин уникне негативного впливу таких факторів. Також необхідно враховувати політичні ризики.

Банківський сектор України пройшов перші місяці війни з помірними втратами завдяки своєчасним діям Національного банку та банків для забезпечення безперебійної роботи фінустанов.

Після початку повномасштабної війни Росії в Україні попит на кредитні ресурси з боку населення знизився. Кредитування корпорацій підтримувалося удосконаленими державними програмами. Попри воєнні ризики, рівень ліквідності є стабільно високим. Обсяг коштів клієнтів у банках зріс переважно за рахунок гривневих коштів населення на вимогу. Обсяг коштів корпорацій під час війни зменшувався, найбільше в іноземній валюті.

10 надійних банків для фізичних осіб

1. ПриватБанк (державний)

2. Ощадбанк (державний, гарантується 100% вкладів)

3. Укрексімбанк (державний, гарантується 100% вкладів)

4. Укргазбанк (державний)

5. Райффайзен банк Аваль (Raiffeisen Bank, Австрія)

6. Ukrsibbank (BNP Paribas Group, Франція)

7. Кредобанк (PKO Bank Polskа, Польща)

8. ПроКредит Банк (ProCredit Bank, Німеччина)

9. ОТП Банк (OTP Bank, Угорщина)

10. Правекс-банк (Intesa Sanpaolo, Італія)

10 надійних банків для юридичних осіб

1. Укргазбанк (державний)

2. Укрексімбанк (державний)

3. Ощадбанк (державний)

4. Райффайзен банк Аваль (Raiffeisen Bank, Австрія)

5. Креді Агріколь Банк (Credit Agricole, Франція)

6. Ukrsibbank (BNP Paribas Group, Франція)

7. СІТІбанк Україна (Citigroup, США)

8. Кредобанк (PKO Bank Polskа, Польща)

9. ПроКредит Банк (ProCredit Bank, Німеччина)

10. ІНГ Банк Україна (ING Group, Нідерланди)

Розмір депозитів страховиків у держбанках скоротився із 4,34 млрд грн. до 4,21 млрд грн., депозити у банках з іноземним капіталом зросли з 4,64 млрд грн. до 4,85 млрд грн., депозити в банках з приватним вітчизняним капіталом зменшилися з 3,91 млрд грн. до 3,61 млрд грн. Тобто депозитний портфель страхових компаній диверсифікований у різних категоріях власності банків.

Страховики життя збільшили обсяг депозитів трохи (+1,9%) до 3,48 млрд грн. (35,5% від загального обсягу активів, якими надано резерви зі страхування життя). При цьому обсяг депозитів у валюті зменшився на 41,9% — до 860 млн грн.

Рейтинг банків, яким довірили свої депозити страхові компанії

Список державних банків, в яких розміщені депозити страховиків

| № | Банк | Депозити, тис. грн. |

| 1 | Укргазбанк | 1 679 739 |

| 2 | Ощадбанк | 1 175 892 |

| 3 | Укрексімбанк | 1 075 231 |

| 4 | ПриватБанк | 280 832 |

| . | ВСЬОГО | 4 211 695 |

ТОП-10 іноземних банків, у яких розміщено депозити страховиків

| № | Банки іноземних груп | Депозити, тис. грн. |

| 1 | Креді Агріколь Банк | 891 889 |

| 2 | Альфа Банк | 737 542 |

| 3 | Райффайзен Банк Аваль | 585 975 |

| 4 | Ukrsibbank | 559 114 |

| 5 | Кредобанк | 543 026 |

| 6 | ОТП Банк | 319 778 |

| 7 | Дойче Банк ДБУ | 241 202 |

| 8 | Правекс-банк | 227 726 |

| 9 | Ідея Банку | 210 158 |

| 10 | Прокредит Банк | 199 285 |

| . | ВСЬОГО | 4 854 129 |

Кількість банків, що діють в Україні

Станом на 1 квітня 2022 року з 69 платоспроможних українських банків 44 були прибутковими та отримали чистий прибуток у розмірі 5,85 млрд грн, 25 були збитковими зі збитком 6 млрд грн.

Депозити в банках України

У 2018-2022 роках збереглися високі темпи припливу гривневих коштів населення до банківської системи. Державні банки продовжували нарощувати обсяги депозитів у валюті, хоча загалом у системі частка валютних депозитів скорочується.

Незважаючи на зниження депозитних ставок, вкладники продовжують розміщувати гроші на гривневих депозитах. Обсяги гривневих коштів фізичних осіб збільшилися на 6.4% за квартал за рахунок коштів на вимогу, в іноземній валюті – зменшилися на 3.5% в доларовому еквіваленті. Кошти суб’єктів господарювання збільшилися за квартал на 4.3% у гривні та на 14.4% в іноземній валюті. Вага коштів клієнтів у банківському фондуванні за квартал зросла та перевищила 88%.

З червня розпочалося зростання ставок за гривневими депозитами населення й бізнесу. Найстрімкіше подорожчали тримісячні депозити населення. Через суттєве збільшення кредитного ризику також зростала вартість гривневих позик суб’єктам господарювання.

Гривневі безстрокові заощадження у гривні знизили дохідність на 0,25 п.п. до 3,88% річних. Середня ставка для вкладів за період менше місяця впала на 1,11 п.п. до 5,06% річних. Депозити терміном від місяця до трьох подешевшали на 0,55 п.п. та пропонують 5,47% річних. Вклади на періоди від трьох місяців до півроку знизилися на 0,36 п.п. до 6,92% річних. Прибутковість депозитів від півроку до року – на 0,42 п.п. до 7,3% річних. Заощадження терміном понад рік – на 0,57 п.п. до 7,21% річних.

Доларові вклади максимально подешевшали на 0,35 п.п. для термінів понад рік, їхня середня дохідність становить 1,24% річних. Терміни до року втратили менше, але й прибутковість у них нижча – менше ніж 1%.

Середні ставки за вкладами у євро не досягають і 1%. Максимальну середню прибутковість пропонують вклади терміном до півроку – 0,76% річних. У 2022 році ставки для вкладів у євро максимально впали на термін понад рік (на 0,42 в.п. до 0,59% річних).

Вартість валютних депозитів та кредитів продовжує перебувати на низьких рівнях. Завдяки зміцненню гривні рівень доларизації депозитів знизився до 40,7%.

ТОП-10 рейтинг найбільших банків: депозити фізичних осіб

| № | Банк | Всього депозити фізосіб, тис грн | з них в іноземній валюті |

| 1 | ПриватБанк | 290 030 221 | 71 290 846 |

| 2 | ОЩАДБАНК | 128 798 695 | 37 338 642 |

| 3 | Райффайзен Банк | 53 717 596 | 16 613 267 |

| 4 | АЛЬФА-БАНК | 46 258 820 | 21 944 496 |

| 5 | УНІВЕРСАЛ БАНК | 44 659 365 | 14 136 963 |

| 6 | УКРСИББАНК | 41 811 022 | 19 623 482 |

| 7 | ПУМБ | 38 611 078 | 12 221 028 |

| 8 | Укрексімбанк | 27 827 359 | 17 782 249 |

| 9 | УКРГАЗБАНК | 26 070 950 | 11 925 906 |

| 10 | ОТП БАНК | 25 829 615 | 13 531 459 |

ТОП-10 рейтинг найбільших банків: депозити юридичних лиц

| № | Банк | Депозити юросіб, тис. грн. |

| 1 | УКРГАЗБАНК | 108 312 973 |

| 2 | ПриватБанк | 70 446 043 |

| 3 | Укресімбанк | 60 992 565 |

| 4 | Ощадбанк | 58 566 989 |

| 5 | Райффайзен Банк Аваль | 53 097 387 |

| 6 | УКРСИББАНК | 33 928 460 |

| 7 | ПУМБ | 32 238 857 |

| 8 | КРЕДІ АГРІКОЛЬ БАНК | 31 319 822 |

| 9 | ОТП БАНК | 25 790 847 |

| 10 | СІТІБАНК | 25 581 535 |

Приріст депозитів корпоративного сектора збільшився на 22,8% (або 93,2 млрд грн.), до 501,5 млрд. грн. Депозити корпоративного сектору зросли як у національній валюті (на 18,6%, або 50,5 млрд грн.), так і в іноземній (на 31,3%, або 42,7 млрд грн.).

Показники діяльності банків України на 1 травня 2022 року (млн грн)

| . | Показник | Станом на 01.05.2022 |

| . | Кількість діючих банків | 69 |

| . | з них: з іноземним капіталом | 31 |

| . | у т.ч. зі 100% іноземним капіталом | 22 |

| . | Активи | 1 998 811 |

| . | Активи в іноземній валюті | 550 187 |

| . | Загальні активи | 2 292 749 |

| . | з них: нерезиденти | 230 575 |

| . | Загальні активи в іноземній валюті | 618 210 |

| . | Готівкові кошти | 69 417 |

| . | Кошти в Національному банку України | 55 901 |

| . | Кредити надані клієнтам | 1 068 305 |

| . | кредити, що надані органам державної влади | 26 873 |

| . | кредити, що надані суб`єктам господарювання | 794 327 |

| . | кредити, що надані фізичним особам | 247 010 |

| . | Капітал | 200 365 |

| . | з нього: статутний капітал | 407 185 |

| . | Зобов’язання банків | 1 798 446 |

| . | Зобов’язання банків в іноземній валюті | 580 085 |

| . | Депозити інших банків та кредити, що отримані від інших банків | 8 962 |

| . | Кошти суб’єктів господарювання | 713 539 |

| . | Кошти фізичних осіб | 772 656 |

| . | Кошти небанківських фінансових установ | 36 813 |

Кредити в банках України

Банківський сектор залишався операційно прибутковим, попри воєнні дії, зокрема завдяки скороченню витрат. Складові операційного доходу повільно відновлюються. Однак, суттєві відрахування в резерви під очікувані внаслідок війни втрати зумовили його збиток у розмірі 4.5 млрд грн у ІІ кварталі, 4.6 млрд грн – з початку року. Кількість збиткових за квартал банків становила 24 установи.

Втрати від реалізації кредитного ризику зростатимуть і надалі. Фінустанови поступово визнають кредитні збитки та відображають вплив негативних подій – втрату доходів, руйнування активів та заставного майна, погіршення платоспроможності позичальників – на якість портфеля.

Національний банк спонукає банки оцінювати кредитні збитки своєчасно, повною мірою відображати вплив негативних подій на якість активів і за можливості проводити виважені реструктуризації, які сприятимуть нормалізації боргового навантаження позичальників та підвищать стійкість банківського сектору.

Після проведення стрес-тестів НБУ виявилося, що банкам України потрібне збільшення капіталу більш ніж на 100 млрд грн. Рівень проблемних кредитів у банківській системі перевищив 50%. Банки зіштовхнулися з курсовою проблемою – вони змушені повертати термінові валютні депозити, тоді як платоспроможність клієнтів за валютними кредитами стрімко знижується. У результаті банки змушені піднімати ставки за валютними кредитами, на міжбанківський ринок або залучати кошти у материнських структур.

Гривневий кредитний портфель зростав завдяки корпоративному кредитуванню державними банками, переважно за підтримки державних програм. Попит на позики з боку населення в умовах воєнного часу скорочувався.

Чистий роздрібний кредитний портфель скоротився за ІІ квартал на 11.1% як за рахунок зменшення обсягів кредитування, так і через зростання резервів. Під час воєнного стану позики надавалися лише на поточні потреби клієнтів, натомість в іпотечному сегменті та на купівлю авто кредитування майже зупинилося.

Банки розпочали визнання непрацюючих кредитів корпоративного сегмента, водночас у роздрібному – зростає рівень покриття працюючого портфеля резервами. Отже, обсяг непрацюючих кредитів почав зростати вперше за тривалий час: їхній рівень підвищився за ІІ квартал на 2.6 в. п. до 29.7%.

Квартальні темпи зростання кредитів населенню уповільнилися до 0.7% унаслідок зменшення обсягу кредитів у березні. Під час воєнного стану кредити надавалися лише на поточні потреби клієнтів, натомість іпотечне та автокредитування майже не здійснювалися.

Частка непрацюючих кредитів знизилася за квартал на 3 в. п. до 27.1%. У березні фінустанови почали поступово визнавати погіршення якості кредитів, спричинене повномасштабними бойовими діями.

ТОП-10 рейтинг найбільших банків: кредити фізособам

| № | Банк | Кредити фізособам, тис грн |

| 1 | ПриватБанк | 73 596 983 |

| 2 | АЛЬФА-БАНК | 34 031 442 |

| 3 | УНІВЕРСАЛ БАНК | 25 322 664 |

| 4 | ПУМБ | 22 257 611 |

| 5 | Ощадбанк | 17 744 422 |

| 6 | ОТП БАНК | 10 817 211 |

| 7 | А – БАНК | 9 954 506 |

| 8 | Райффайзен Банк | 9 751 018 |

| 9 | Ідея Банк | 8 947 628 |

| 10 | КРЕДОБАНК | 8 382 126 |

ТОП-10 рейтинг найбільших банків: кредити юрособам

| № | Банк | Кредити юрособам, тис грн |

| 1 | ПриватБанк | 184 010 558 |

| 2 | Укрексімбанк | 109 148 179 |

| 3 | Ощадбанк | 95 478 213 |

| 4 | Райффайзен Банк | 63 884 064 |

| 5 | УКРГАЗБАНК | 52 955 713 |

| 6 | АЛЬФА-БАНК | 39 609 192 |

| 7 | ПУМБ | 38 093 892 |

| 8 | ОТП БАНК | 35 522 988 |

| 9 | КРЕДІ АГРІКОЛЬ БАНК | 32 533 050 |

| 10 | ПРОКРЕДИТ БАНК | 24 249 164 |

Банківський сектор залишався операційно прибутковим, попри воєнні дії, однак необхідність формувати резерви під очікувані втрати вперше з 2017 року зумовила його збиток у І кварталі в розмірі 0.16 млрд грн, зокрема у березні – 10.1 млрд грн. Кількість збиткових банків за квартал зросла з 5 до 25 установ.

Надалі реалізація кредитного ризику буде головним фактором впливу на зниження капіталу банків. Національний банк не застосовуватиме до банків заходи впливу за недотримання вимог до капіталу та ліквідності під час воєнного стану, а після його завершення надасть достатньо часу для відновлення стійкості.

Найприбутковіші та збиткові банки України

Чистий збиток банків України у січні-квітні 2022 року склав 7,426 млрд грн за рахунок чистого збитку у квітні у розмірі 7,267 млрд грн, тоді як у січні-квітні 2021 року прибуток склав 17,538 млрд грн, повідомили в НБУ.

ТОП-10 найприбутковіших банків України

| № | Банк | Прибуток до оподаткування, тис. грн. |

| 1 | ПриватБанк | 22 847 507 |

| 2 | Ощадбанк | 4 798 503 |

| 3 | Райффайзен Банк Аваль | 4 197 230 |

| 4 | ПУМБ | 2 805 482 |

| 5 | ОТП БАНК | 2 147 070 |

| 6 | УКРСИББАНК | 1 443 335 |

| 7 | СІТІБАНК | 1 319 515 |

| 8 | КРЕДІ АГРІКОЛЬ БАНК | 984 115 |

| 9 | АЛЬФА БАНК | 872 785 |

| 10 | УКРГАЗБАНК | 864 479 |

ТОП-10 найбільш збиткових банків України

| № | Банк | Збитки до оподаткування, тис. грн. |

| 1 | Укресімбанк | -3 173043 |

| 2 | Промінвестбанк | -671 336 |

| 3 | ПРАВЕКС БАНК | -147 810 |

| 4 | БТА БАНК | -81 026 |

| 5 | ЮНЕКС БАНК | -28069 |

| 6 | Український банк реконструкції та розвитку | -14 771 |

| 7 | ОКСІ БАНК | -11 786 |

| 8 | БАНК ТРАСТ-КАПІТАЛ | -6 204 |

| 9 | АП БАНК | -5 735 |

| 10 | АЛЬПАРІ БАНК | -5 403 |

Активи банків України

Чисті активи банків за ІІ квартал зросли на 3.3% і наблизилися до довоєнного рівня. Водночас динаміка кредитного портфеля була нерівномірною. Чисті гривневі корпоративні кредити за квартал зросли на 5.3%, натомість валютні – знизилися на 7.2% у доларовому еквіваленті. Зростання корпоративного гривневого кредитування відбувалося виключно за рахунок державних банків – близько +30% за квартал.

Рівень ліквідності залишався високим, попри війну. Обсяг коштів клієнтів у банках зріс передусім за рахунок гривневих коштів населення та вкладів бізнесу в іноземній валюті.

Формування резервів зумовило зростання збитків банківського сектору, проте за підсумками ІІ кварталу він залишився операційно прибутковим.

Активи банківського сектора зросли на 5% до 1,56 трлн. грн., порівняно з аналогічним періодом минулого року. Активи працюючих банків скоротилися на 1,8%. При цьому загальні активи банків (не скориговані на резерви активних операцій) склали 2 трлн грн.

Доходи банків за 4 місяці зросли на 10,6% порівняно з аналогічним періодом минулого року до 88,608 млрд грн, зокрема процентний дохід – на 18,9%, до 61,142 млрд грн, тоді як комісійний знизився на 8 ,9% до 24,465 млрд грн.

Витрати банків за березень-квітень зросли на 53% до 96,034 млрд грн, зокрема відсоткові витрати — на 4,9%, до 17,735 млрд грн, комісійні витрати — на 12,8%, до 11,3 млрд грн та витрати від відрахувань до резервів — у 6,8 раза до 32,725 млрд грн.

10 найбільших банків за величиною активів

| № | Банк | Активи, тис. грн. |

| 1 | ПриватБанк | 572 448 057 |

| 2 | Ощадбанк | 271 908 631 |

| 3 | Укресімбанк | 237 277 674 |

| 4 | УКРГАЗБАНК | 167 751 760 |

| 5 | Райффайзен Банк Аваль | 108 513 066 |

| 6 | АЛЬФА БАНК | 99 492 354 |

| 7 | ПУМБ | 81 833 590 |

| 8 | УКРСИББАНК | 70 480 532 |

| 9 | СБЕРБАНК | 66 317 411 |

| 10 | ОТП БАНК | 59 959 434 |

Загалом, формування резервів під очікувані збитки стало основною причиною погіршення фінансового результату. Ряд банків визнали погіршення якості активів через фінансові труднощі позичальників.

Неплатоспроможні банки з тимчасовою адміністрацією або у стадії ліквідації: 2016-2022 роки

«Банк Січ», «Мега Банк», «ВТБ Банк», «Богуслав», «Гефест», «Діамантбанк», «Фінбанк», «Фортуна-банк», «Платінум Банк», «Траст», «Державний земельний банк», «Євробанк», «Классікбанк», «Банк Юнісон», «Банк Хрещатик», «Банк Петрокоммерц-Україна», «Родовід Банк», «ТК Кредит», «Банк Софійський», «Унікомбанк», «Національні інвестиції», «Радікал Банк» , «Фінансова Ініціатива», «Місто Банк», «Укрбізнесбанк», «Вектор Банк», «Народний капітал», «ІнвестБанк», «Артем-банк», «ФінексБанк», «КСГ Банк», «Смартбанк», «Банк Михайлівський», «Фідобанк», «Фінанс Банк» (ТММ-банк), «Інвестиційно-трастовий банк» (ІТБ), «Укінбанк», «Союз», «Авант-Банк», «Банк Преміум», Юніон стандард банк, Всеукраїнський банк розвитку, «Фінанси та Кредит», «Банк Контракт», «Банк Велес», «Інтерграл-Банк», «Банк Капітал», «Дельта Банк», «Єврогазбанк», «Столичний», Укргазпромбанк, «Укркомунбанк», «Банк Морський», «Чорноморський Банк розвитку та реконструкції» (ЧБРР), «Український Професійний Банк» (УПБ), «Банк Національний кредит т», «Київська Русь», «Омега Банк», «Банк Київ», «Стандарт», «Енергобанк», «Надра Банк», «Кредитпромбанк», «Імексбанк», «Профін Банк», «Брокбізнесбанк», Градобанк, Банк Столиця, «ЕРДЕ Банк», «УкрБізнесБанк», «Таврика», «Даніель», «Банк «Форум», «Інтербанк», «Міський Комерційний Банк», «Старокиївський Банк», «Златобанк», «Укоопспілка», «VAB Банк», «Єврогазбанк», «Терра банк», «Актив-банк», «Прайм-банк», «Грін-банк», «Експобанк», «БГ Банк», «ЛегБанк», «Банк Камбіо, Західінкомбанк, Актабанк, ІнтерКредитБанк, Аксіома Банк, Меліор Банк, Промекономбанк, Південкомбанк, УФС Банк, Соцкомбанк, Фінростбанк, Порто-Франко, «Автокразбанк», «Банк Володимирський», «Інноваційно-промисловий банк», «Банк Базіс», «Реал Банк», «Демарк», «Меркурій», «Банк Золоті ворота».

Через банкрутство 50 банків у 2014-2015 роках банківська система України втратила 230 млрд грн. чи 9% ВВП України. Фондом гарантування вкладів фізичних осіб до правоохоронних органів подано 2149 претензій щодо відшкодування збитків фонду на 132,7 млрд грн. внаслідок протиправних дій посадових осіб неплатоспроможних банків, з них 250 заяв на 99,86 млрд грн., у яких фігурантами є власники та топ-менеджери банків.

Источник https://dengi.ua/magazine/rejting-bankov-i-rejting-strakhovschikov/4938205-depozity-v-ukraine-top-10-samykh-dokhodnykh-vkladov

Источник https://delo.ua/econonomyandpoliticsinukraine/poki-odni-banki-pidnimajut-stavki-za-depozitami-382899/

Источник https://forinsurer.com/rating-banks