Рейтинг надежности банков Украины

Перед тем, как мы собираемся заключить договор с банком, конечно же, мы интересуемся, какие у того или иного банка финансовые показатели. Это становится особенно важным, когда собираемся сделать вклад, положить деньги на депозит. Да и для того, чтобы взять кредит и не иметь потом проблем с его погашением, тоже желательно поинтересоваться, насколько прочно банк стоит на ногах, достаточно ли у него активов, кто обеспечивает его капитал. Предлагаю Вашему вниманию рейтинги украинских банков, составленные на основе разнообразных финансовых параметров.

В таблицах использованы данные Национального банка Украины за первое полугодие 2019 года, опубликованные в открытых ресурсах.

Рейтинг надежных украинских банков

| Сумма до: | 7 000 грн. |

|---|---|

| Ставка: | 0% |

| Срок: | До 16 дней |

- Деньги через 15 минут

- Возраст 18-70 лет

- Круглосуточно

- Кредит наличными

- Без справок и поручителей

- Досрочное погашение без комиссии

- Отсрочка платежа

Что такое надежность банка? Самым главным ее критерием является способность банка выполнять взятые на себя обязательства перед вкладчиками и кредиторами. При этом надежность характеризуется несколькими показателями, среди которых:

- динамика активов (они должны расти);

- ликвидность (банк должен выполнять взятые на себя обязательства);

- зависимости от средств физических лиц (она должна быть минимальной);

- процентная ставка вкладов (не должна быть выше средней);

- рентабельность (прибыль должна расти или хотя бы быть стабильной).

По данным Национального банка Украины по объему чистой прибыли банков в ІІ квартале 2019 года места среди ведущих банков Украины распределились следующим образом:

| № п/п | Название банка (собственник) | Чистая прибыль банка, тыс. грн |

| 1 | Приватбанк (государственный) | 18 288 652 |

| 2 | Райффайзен банк Аваль (Raiffeisen Bank, Австрия) | 2 382 719 |

| 3 | Укрсиббанк (BNP Paribas Group, Франция) | 1 457 602 |

| 4 | ПУМБ (СКМ Финанс, Украина) | 1 265 020 |

| 5 | ОТП Банк (OTP Bank, Венгрия) | 1 261 979 |

| 6 | Ситибанк Украина (Citigroup, США) | 988 495 |

| 7 | Альфа-Банк (ABH Holdings, Люксембург) | 909 674 |

| 8 | Укрэксимбанк (государственный) | 862 153 |

| 9 | Креди Агриколь Банк (Credit Agricole, Франция) | 824 944 |

| 10 | Проминвестбанк (Украина) | 725 859 |

Рейтинг ненадежных украинских банков

Если взять за основу ненадежности украинских банков убытки, то список ненадежных финансовых организаций во ІІ квартале 2019 года будет выглядеть следующим образом:

| № п/п | Название банка | Убыток, млн грн |

| 1 | Сбербанк | 1020 |

| 2 | Кредит Днепр | 560,5 |

| 3 | Укрсоцбанк | 72,4 |

| 4 | Правэкс Банк | 18,2 |

| 5 | Банк ¾ | 16,3 |

| 6 | Украинский капитал | 5,1 |

| 7 | Альпари Банк | 3,4 |

| 8 | RwS Bank | 2,9 |

| 9 | Мисто Банк | 2,8 |

| 10 | Вернум Банк | 2,6 |

Т. е. перед тем, как вкладывать свои деньги на депозит в один из таких банков, очень серьезно подумайте.

Рейтинг банков Украины согласно Форбс

В современном мире конкуренция в банковской сфере настолько высока, что ожидание клиентов высокого уровня сервиса вполне оправдано. Поэтому Forbes заключил договор с компанией Statista, занимающейся исследованиями рынка для создания рейтинга лучших банков мира 2019 года.

Раньше, при составлении такого рейтинга, учитывались цифры прибылей и убытков каждого из банков. В этом году Statista обратилась к более 40 000 клиентам по всему миру с вопросом об их отношении к банкам. Деятельность банков оценивалась по параметрам общей удовлетворенности клиентов работой, а также по степени доверия к банку, сборам, цифровым услугам и финансовым консультациям. Таким способом рейтинг составляется впервые. В исследование попали лучшие банки из 23 стран.

В результате опроса самую высокую позицию в рейтинге занял финансовый конгломерат ING Group (Нидерланды), Citibank (США), мобильный банк N26 (Германия).

К сожалению, Украина не была представлена в рейтинге. Хотя в нем можно найти знакомые нашим гражданам такие банки, как Raiffeisen Bank (Австрия) и Креди Агриколь Банк (Credit Agricole, Франция).

Рейтинг банков Украины по активам — топ-10

Показательным для определения надежности банка является общий размер активов банка. Это гарантия его платежеспособности. По данным НБУ активы украинских банков в ІІ квартале 2019 года выглядели следующим образом:

| № п/п | Банк | Активы банка, тыс. грн |

| 1 | ПриватБанк | 522 421 687 |

| 2 | Ощадбанк | 288 339 944 |

| 3 | Укрэксимбанк | 221 300 350 |

| 4 | Укргазбанк | 94 035 605 |

| 5 | Райффайзен банк Аваль | 84 823 019 |

| 6 | Альфа-Банк | 72 158 770 |

| 7 | Сбербанк | 63 037 910 |

| 8 | ПУМБ | 59 857 988 |

| 9 | УкрСиббанк | 55 588 588 |

| 10 | Проминвестбанк | 43 985 424 |

Рейтинг банков Украины по депозитам

Старшее поколение хорошо помнит то время, когда люди несли свои сбережения в банк, а потом в один прекрасный момент все сэкономленные средства пропали. После этого многие разуверились в банковской системе и перестали туда обращаться. Но время неумолимо бежит вперед, и международная практика обращения к депозитам набирает все больше оборотов в нашей стране. К тому же депозиты приносят доход своим владельцам.

Но перед тем, как отнести свои заработанные деньги в один из банков, конечно, хочется уменьшить возможные риски. Для этого необходимо анализировать информацию из официальных источников, таких как сайт МинФина Украины. Один из параметров, на который может обратить внимание будущий вкладчик – это уровень прироста депозитного портфеля банка. Это показатель, который показывает, насколько банк динамично развивается в этом направлении, насколько больше ему стали доверять или не доверять клиенты.

По данным первого полугодия 2019 года список самых растущих банков (среди банков со средним объемом капитала) распределилась так:

| № п/п | Банк | Прирост за первые 6 месяцев 2019 г., % | Прирост за первые 6 месяцев 2019 г., млн грн |

| 1. | Универсал Банк (Монобанк) | 64,07 % | 2 767,01 |

| 2. | Ідея Банк | 22,10 % | 550,35 |

| 3. | Банк Восток | 18,20 % | 454,22 |

| 4. | А-Банк | 17,26 % | 532,22 |

| 5. | Банк «Львів» | 16,90 % | 176,00 |

| 6. | Правекс Банк | 15,67 % | 201,31 |

| 7. | Піреус Банк | 14,93 % | 131,30 |

| 8. | ОТП Банк | 11,93 % | 1 343,21 |

| 9. | Укрсиббанк | 11,57 % | 1 759,19 |

| 10. | Банк «Південний» | 10,70 % | 905,80 |

Рейтинг банков по депозитам и вкладам для физических лиц

Общий банковский рейтинг не всегда влияет на выбор банка для того, чтобы вложить депозит. Часто ключевым параметром является размер депозитной ставки, наличие специальных предложений, акций, приуроченных к различным событиям. Причем, сравнивая разные банковские предложения, Вы сможете заметить, что в мелких банках предлагают больший размер процентной ставки по депозиту, чем в крупных.

Но как бы там ни было, размер общего депозитного портфеля для физических лиц – тоже важный параметр для того, чтобы принять решение о судьбе своих заработанных денег.

Рейтинг банков по размеру депозитов физических лиц выглядит так:

| № п/п | Банк | Общий размер депозитного портфеля физических лиц на 01.07.2019 г., млн грн |

| 1. | Ощадбанк | 100 420,35 |

| 2. | Альфа-Банк | 34 316,97 |

| 3. | Райффайзен Банк Аваль | 25 659,14 |

| 4. | Укргазбанк | 23 184,14 |

| 5. | ПУМБ | 18 354,67 |

| 6. | Укрсиббанк | 16 963,87 |

| 7. | ОТП Банк | 12 602,76 |

| 8. | Банк «Пивденний» | 9 367,74 |

| 9. | Креди Агриколь Банк | 7 162,75 |

| 10. | Универсал Банк | 7 085,66 |

Но для размещения депозита немаловажным будет показатель разницы между уставным и собственным капиталом. Если эта цифра отрицательная, специалист в банковской сфере может предположить, что при возникновении финансовых проблем банку нечем будет расплатиться со своими вкладчиками.

| № п/п | Банк | Разница между уставным и собственным капиталом (данные на 01.01.2019), млрд грн |

| 1. | Приватбанк | –167,22 |

| 2. | Проминвестбанк | –47,47 |

| 3. | Ощадбанк | –30,81 |

| 4. | Укрэксимбанк | –30,01 |

| 5. | Сбербанк | –17,07 |

В таблице представлены только те банки, которые имеют отрицательную разницу. Если для государственных банков (Приватбанк, Ощадбанк, Укрэксимбанк) возврат вкладов на 100 % гарантирует государство, то для других (Проминвестбанк, Сбербанк) – это сигнал о вероятных проблемах.

Рейтинг банков по депозитам и вкладам для юридических лиц

Один из важных показателей доверия к тому или иному банку – размер доверенных депозитов от юридических лиц. Как известно, с наступлением кризисных времен объем депозитов резко снижается. Данные, показывающие, каков общий депозитный портфель от юридических лиц у банков Украины, представлены в таблице:

| № п/п | Банк | Общий размер депозитного портфеля юридических лиц на 01.08.2019 г., млн грн |

| 1. | Укргазбанк | 77 402,83 |

| 2. | Ощадбанк | 47 073,01 |

| 3. | Укрэксимбанк | 43 684,26 |

| 4. | Приватбанк | 42 989,07 |

| 5. | Райффайзен Банк Аваль | 37 751,16 |

| 6. | ПУМБ | 23 989,69 |

| 7. | Укрсиббанк | 23 583,96 |

| 8. | Креді Агріколь Банк | 22 969,57 |

| 9. | Ситибанк Украина | 22 279,48 |

| 10. | Альфа-Банк | 19 467,22 |

Но кроме общей суммы депозита, важным для принятия решения является то, кто является собственником банка, куда Вы собираетесь вложить средства. Кто выступит гарантом средств в случае возникновения каких-либо проблем? Конечно, все клиенты находятся под защитой Фонда гарантирования вкладов населения, но не лишним будет узнать, кто все-таки стоит за тем или иным банком.

Специалисты выделяют банки, которые являются государственными, и поэтому возврат вкладов при возникновении проблем гарантирует тоже государство. Самые крупные из них Ощадбанк, Укрэксимбанк, Укргазбанк и национализированный Приватбанк.

В Украине также успешно работают банки с иностранным капиталом. Материнские банки их достаточно сильно поддерживают, что в свою очередь является дополнительной гарантией финансовой безопасности. Это такие крупные банки:

- Райффайзен банк Аваль (материнский банк – Raiffeisen Bank, Австрия);

- Креди Агриколь Банк (Credit Agricole, Франция);

- Укрсиббанк (BNP Paribas Group, Франция);

- Ситибанк Украина (Citigroup, США);

- Кредобанк (PKO Bank Polskа, Польша);

- Идея банк (Getin Bank, Польша)

- Правекс банк (Intesa, Италия) и другие.

Рейтинг украинских банков по кредитам

Для стабильной работы банка его руководству нужно тщательно следить за состоянием кредитного портфеля, т. е. за тем, чтобы в компании не было финансовых потерь. И клиенту не хочется иметь дело с организацией, стабильность которой под угрозой.

Давайте посмотрим, какие банки лидируют по размеру своего кредитно-инвестиционного портфеля (совокупности межбанковских, коммерческих кредитов и ценных бумаг).

| № п/п | Банк | Общий размер кредитно-инвестиционного портфеля на 01.08.2019 г., млрд грн | Изменение по сравнению с предыдущим месяцем, % |

| 1. | Укрэксимбанк | 64 873.93 | -3,29 % |

| 2. | Ощадбанк | 64 686.70 | -2,63 % |

| 3. | Приватбанк | 58 268.64 | +1,64% |

| 4. | Райффайзен Банк Аваль | 45 844.84 | -2,09% |

| 5. | Укргазбанк | 41 117.03 | -0,48% |

| 6. | Альфа-Банк | 31 739.97 | -0,81% |

| 7. | ПУМБ | 30 758.35 | +6% |

| 8. | ОТП Bank | 24 013.15 | -0,81% |

| 9. | Креди Агриколь Банк | 23 459.60 | -5,24% |

| 10. | Укрсиббанк | 22 769.51 | +7,14% |

Уменьшение суммы общего кредитного портфеля у некоторых банков связано с тем, что банки отдают предпочтение кредитованию физических лиц (а там, как известно меньшие суммы), а не предприятий или организаций.

Но для потребителя, конечно же, будут актуальными другие данные о кредитах: процентная ставка, льготный период, какие-либо ограничения. Сравним эти показатели у самых активных «игроков» финансового рынка.

| Банк | Сумма кредита | Срок | Процентная ставка | Досрочное погашение | Трудоустройство |

| Приватбанк | до 800000 грн | До 240 месяцев | Годовая: от 37,2 % до 122,09 % | + | Оформление без справок |

| Ощадбанк | до 250 000 грн | До 60 месяцев | Годовая: 56 % | + | Постоянное место работы; получение заработной платы на карту Ощадбанка |

| Райффайзен Банк Аваль | От 2000 до 500000 грн | До 6 лет | Годовая: от 27,1% до 59,9% | + | Постоянное место работы |

| ПУМБ | до 300 000 грн | от 24 до 36 месяцев | ежемесячная: 2,99% | + | Постоянное место работы или стабильный доход в течение последних 3 месяцев |

| Альфа-Банк |

работающий официально больше 6 мес.,

Рейтинг банков Украины по отзывам

Народное мнение о банках Украины лучше всего показывает работу коммерческой организации. Поэтому мы изучили отзывы с разных ресурсов и составили по ним рейтинг десяти самых популярных украинских банков на начало 2020 года. Предлагаем ознакомиться с ним более подробно в сводной таблице.

| Наименование банка | Средняя оценка пользователей | Кол-во отзывов | Процент положительных отзывов | Процент отрицательных отзывов |

| ПриватБанк | 3,1 | 1159 | 2,3 | 68,1 |

| ПУМБ | 2,9 | 219 | 17,3 | 71,7 |

| ОщадБанк | 1,6 | 265 | 20,7 | 70,9 |

| ОТП Банк | 1,3 | 200 | 16,0 | 78,0 |

| Альфа Банк Украина | 3,6 | 245 | 33,9 | 60 |

| Актив Банк | 3,0 | 73 | 47,9 | 49,3 |

| КредоБанк | 1,4 | 30 | 10 | 83,3 |

| MonoBank | 3,0 | 61 | 44,3 | 49,2 |

| Райффайзен Банк Аваль | 1,5 | 151 | 14,5 | 76,8 |

| Банк Альянс | 3,9 | 46 | 63 | 34,8 |

Итак, степень доверия к банковской системе очень зависит от нас с Вами. Предложенные рейтинги помогут Вам вдумчиво и осознанно принять решение, с какими финансовыми организациями стоит сотрудничать, а от каких стоит держаться подальше. Перед выбором банка обязательно анализируйте информацию из официальных и открытых источников.

Рейтинг надійних банків України 2022

Рейтинг найнадійніших банків України у 2022 році складено Форіншурером на базі офіційної статистики українських банків, наданої НБУ за участю експертів банківського ринку.

При складанні рейтингу найбільших українських банків враховувалася здатність банку без затримки повернути депозити, якщо у нього з’являться фінансові проблеми або проблеми погашення кредитів та зростання заборгованості клієнтів, а також рівень підтримки акціонерів та держави.

Важливу роль відіграє фактор власника з погляду поповнення капіталу та ліквідних ресурсів, що є основою стійкості у стресових умовах. Жоден банк, який належить державі чи міжнародним фінансовим холдінгам, не був визнаний неплатоспроможним.

Рейтинг надійних банків України у 2022 році

1. Райффайзен банк Аваль (Raiffeisen Bank, Австрія, є дочірній банк в РФ) **

2. Креді Агріколь Банк (Credit Agricole, Франція, є дочірній банк в РФ) **

3. Ukrsibbank (BNP Paribas Group, Франція, є дочірній банк в РФ) **

4. ПриватБанк * (державний)

5. Ощадбанк * (державний)

6. Укрексімбанк * (державний)

7. Кредобанк (PKO Bank Polskа, Польща)

8. Укргазбанк * (державний)

9. ОТП Банк (OTP Bank, Угорщина, є дочірній банк в РФ) **

10. ПроКредит Банк (ProCredit Bank, Німеччина)

11. СІТІбанк Україна (Citigroup, США)

12. ІНГ Банк Україна (ING Group, Нідерланди, є дочірній банк в РФ) **

13. Правекс-банк (Intesa Sanpaolo, Італія)

14. ПУМБ (СКМ Фінанс / Рінат Ахметов, Україна)

15. Універсал Банк (Bailican, Кіпр / Сергій Тігіпко, Україна)

* Системні державні банки. Основними критеріями системної важливості є загальний обсяг активів, зобов’язань, системні взаємозв’язки у банківській системі та обсяг кредитування найважливіших секторів экономики.

** Більшість іноземних банків, які й досі мають дочірні банківські структури в Росії, після початку військової агресії РФ проти України заявили про призупинення обслуговування нових клієнтів та скорочення банківських операцій в країні-агресорі, дотримуючись міжнародних санкцій.

Під надійністю банку слід розуміти здатність фінансового інституту чинити опір несприятливим факторам, проте надійність і ймовірність дефолту — поняття різні. Банк, який має високий рівень надійності, може зіткнутися з сильним впливом негативних та малопередбачуваних факторів, які здатні призвести до його банкрутства, тоді як банк із задовільним рейтингом продовжить працювати, оскільки в результаті збігу обставин уникне негативного впливу таких факторів. Також необхідно враховувати політичні ризики.

Банківський сектор України пройшов перші місяці війни з помірними втратами завдяки своєчасним діям Національного банку та банків для забезпечення безперебійної роботи фінустанов.

Після початку повномасштабної війни Росії в Україні попит на кредитні ресурси з боку населення знизився. Кредитування корпорацій підтримувалося удосконаленими державними програмами. Попри воєнні ризики, рівень ліквідності є стабільно високим. Обсяг коштів клієнтів у банках зріс переважно за рахунок гривневих коштів населення на вимогу. Обсяг коштів корпорацій під час війни зменшувався, найбільше в іноземній валюті.

10 надійних банків для фізичних осіб

1. ПриватБанк (державний)

2. Ощадбанк (державний, гарантується 100% вкладів)

3. Укрексімбанк (державний, гарантується 100% вкладів)

4. Укргазбанк (державний)

5. Райффайзен банк Аваль (Raiffeisen Bank, Австрія)

6. Ukrsibbank (BNP Paribas Group, Франція)

7. Кредобанк (PKO Bank Polskа, Польща)

8. ПроКредит Банк (ProCredit Bank, Німеччина)

9. ОТП Банк (OTP Bank, Угорщина)

10. Правекс-банк (Intesa Sanpaolo, Італія)

10 надійних банків для юридичних осіб

1. Укргазбанк (державний)

2. Укрексімбанк (державний)

3. Ощадбанк (державний)

4. Райффайзен банк Аваль (Raiffeisen Bank, Австрія)

5. Креді Агріколь Банк (Credit Agricole, Франція)

6. Ukrsibbank (BNP Paribas Group, Франція)

7. СІТІбанк Україна (Citigroup, США)

8. Кредобанк (PKO Bank Polskа, Польща)

9. ПроКредит Банк (ProCredit Bank, Німеччина)

10. ІНГ Банк Україна (ING Group, Нідерланди)

Розмір депозитів страховиків у держбанках скоротився із 4,34 млрд грн. до 4,21 млрд грн., депозити у банках з іноземним капіталом зросли з 4,64 млрд грн. до 4,85 млрд грн., депозити в банках з приватним вітчизняним капіталом зменшилися з 3,91 млрд грн. до 3,61 млрд грн. Тобто депозитний портфель страхових компаній диверсифікований у різних категоріях власності банків.

Страховики життя збільшили обсяг депозитів трохи (+1,9%) до 3,48 млрд грн. (35,5% від загального обсягу активів, якими надано резерви зі страхування життя). При цьому обсяг депозитів у валюті зменшився на 41,9% — до 860 млн грн.

Рейтинг банків, яким довірили свої депозити страхові компанії

Список державних банків, в яких розміщені депозити страховиків

| № | Банк | Депозити, тис. грн. |

| 1 | Укргазбанк | 1 679 739 |

| 2 | Ощадбанк | 1 175 892 |

| 3 | Укрексімбанк | 1 075 231 |

| 4 | ПриватБанк | 280 832 |

| . | ВСЬОГО | 4 211 695 |

ТОП-10 іноземних банків, у яких розміщено депозити страховиків

| № | Банки іноземних груп | Депозити, тис. грн. |

| 1 | Креді Агріколь Банк | 891 889 |

| 2 | Альфа Банк | 737 542 |

| 3 | Райффайзен Банк Аваль | 585 975 |

| 4 | Ukrsibbank | 559 114 |

| 5 | Кредобанк | 543 026 |

| 6 | ОТП Банк | 319 778 |

| 7 | Дойче Банк ДБУ | 241 202 |

| 8 | Правекс-банк | 227 726 |

| 9 | Ідея Банку | 210 158 |

| 10 | Прокредит Банк | 199 285 |

| . | ВСЬОГО | 4 854 129 |

Кількість банків, що діють в Україні

Станом на 1 квітня 2022 року з 69 платоспроможних українських банків 44 були прибутковими та отримали чистий прибуток у розмірі 5,85 млрд грн, 25 були збитковими зі збитком 6 млрд грн.

Депозити в банках України

У 2018-2022 роках збереглися високі темпи припливу гривневих коштів населення до банківської системи. Державні банки продовжували нарощувати обсяги депозитів у валюті, хоча загалом у системі частка валютних депозитів скорочується.

Незважаючи на зниження депозитних ставок, вкладники продовжують розміщувати гроші на гривневих депозитах. Обсяги гривневих коштів фізичних осіб збільшилися на 6.4% за квартал за рахунок коштів на вимогу, в іноземній валюті – зменшилися на 3.5% в доларовому еквіваленті. Кошти суб’єктів господарювання збільшилися за квартал на 4.3% у гривні та на 14.4% в іноземній валюті. Вага коштів клієнтів у банківському фондуванні за квартал зросла та перевищила 88%.

З червня розпочалося зростання ставок за гривневими депозитами населення й бізнесу. Найстрімкіше подорожчали тримісячні депозити населення. Через суттєве збільшення кредитного ризику також зростала вартість гривневих позик суб’єктам господарювання.

Гривневі безстрокові заощадження у гривні знизили дохідність на 0,25 п.п. до 3,88% річних. Середня ставка для вкладів за період менше місяця впала на 1,11 п.п. до 5,06% річних. Депозити терміном від місяця до трьох подешевшали на 0,55 п.п. та пропонують 5,47% річних. Вклади на періоди від трьох місяців до півроку знизилися на 0,36 п.п. до 6,92% річних. Прибутковість депозитів від півроку до року – на 0,42 п.п. до 7,3% річних. Заощадження терміном понад рік – на 0,57 п.п. до 7,21% річних.

Доларові вклади максимально подешевшали на 0,35 п.п. для термінів понад рік, їхня середня дохідність становить 1,24% річних. Терміни до року втратили менше, але й прибутковість у них нижча – менше ніж 1%.

Середні ставки за вкладами у євро не досягають і 1%. Максимальну середню прибутковість пропонують вклади терміном до півроку – 0,76% річних. У 2022 році ставки для вкладів у євро максимально впали на термін понад рік (на 0,42 в.п. до 0,59% річних).

Вартість валютних депозитів та кредитів продовжує перебувати на низьких рівнях. Завдяки зміцненню гривні рівень доларизації депозитів знизився до 40,7%.

ТОП-10 рейтинг найбільших банків: депозити фізичних осіб

| № | Банк | Всього депозити фізосіб, тис грн | з них в іноземній валюті |

| 1 | ПриватБанк | 290 030 221 | 71 290 846 |

| 2 | ОЩАДБАНК | 128 798 695 | 37 338 642 |

| 3 | Райффайзен Банк | 53 717 596 | 16 613 267 |

| 4 | АЛЬФА-БАНК | 46 258 820 | 21 944 496 |

| 5 | УНІВЕРСАЛ БАНК | 44 659 365 | 14 136 963 |

| 6 | УКРСИББАНК | 41 811 022 | 19 623 482 |

| 7 | ПУМБ | 38 611 078 | 12 221 028 |

| 8 | Укрексімбанк | 27 827 359 | 17 782 249 |

| 9 | УКРГАЗБАНК | 26 070 950 | 11 925 906 |

| 10 | ОТП БАНК | 25 829 615 | 13 531 459 |

ТОП-10 рейтинг найбільших банків: депозити юридичних лиц

| № | Банк | Депозити юросіб, тис. грн. |

| 1 | УКРГАЗБАНК | 108 312 973 |

| 2 | ПриватБанк | 70 446 043 |

| 3 | Укресімбанк | 60 992 565 |

| 4 | Ощадбанк | 58 566 989 |

| 5 | Райффайзен Банк Аваль | 53 097 387 |

| 6 | УКРСИББАНК | 33 928 460 |

| 7 | ПУМБ | 32 238 857 |

| 8 | КРЕДІ АГРІКОЛЬ БАНК | 31 319 822 |

| 9 | ОТП БАНК | 25 790 847 |

| 10 | СІТІБАНК | 25 581 535 |

Приріст депозитів корпоративного сектора збільшився на 22,8% (або 93,2 млрд грн.), до 501,5 млрд. грн. Депозити корпоративного сектору зросли як у національній валюті (на 18,6%, або 50,5 млрд грн.), так і в іноземній (на 31,3%, або 42,7 млрд грн.).

Показники діяльності банків України на 1 травня 2022 року (млн грн)

| . | Показник | Станом на 01.05.2022 |

| . | Кількість діючих банків | 69 |

| . | з них: з іноземним капіталом | 31 |

| . | у т.ч. зі 100% іноземним капіталом | 22 |

| . | Активи | 1 998 811 |

| . | Активи в іноземній валюті | 550 187 |

| . | Загальні активи | 2 292 749 |

| . | з них: нерезиденти | 230 575 |

| . | Загальні активи в іноземній валюті | 618 210 |

| . | Готівкові кошти | 69 417 |

| . | Кошти в Національному банку України | 55 901 |

| . | Кредити надані клієнтам | 1 068 305 |

| . | кредити, що надані органам державної влади | 26 873 |

| . | кредити, що надані суб`єктам господарювання | 794 327 |

| . | кредити, що надані фізичним особам | 247 010 |

| . | Капітал | 200 365 |

| . | з нього: статутний капітал | 407 185 |

| . | Зобов’язання банків | 1 798 446 |

| . | Зобов’язання банків в іноземній валюті | 580 085 |

| . | Депозити інших банків та кредити, що отримані від інших банків | 8 962 |

| . | Кошти суб’єктів господарювання | 713 539 |

| . | Кошти фізичних осіб | 772 656 |

| . | Кошти небанківських фінансових установ | 36 813 |

Кредити в банках України

Банківський сектор залишався операційно прибутковим, попри воєнні дії, зокрема завдяки скороченню витрат. Складові операційного доходу повільно відновлюються. Однак, суттєві відрахування в резерви під очікувані внаслідок війни втрати зумовили його збиток у розмірі 4.5 млрд грн у ІІ кварталі, 4.6 млрд грн – з початку року. Кількість збиткових за квартал банків становила 24 установи.

Втрати від реалізації кредитного ризику зростатимуть і надалі. Фінустанови поступово визнають кредитні збитки та відображають вплив негативних подій – втрату доходів, руйнування активів та заставного майна, погіршення платоспроможності позичальників – на якість портфеля.

Національний банк спонукає банки оцінювати кредитні збитки своєчасно, повною мірою відображати вплив негативних подій на якість активів і за можливості проводити виважені реструктуризації, які сприятимуть нормалізації боргового навантаження позичальників та підвищать стійкість банківського сектору.

Після проведення стрес-тестів НБУ виявилося, що банкам України потрібне збільшення капіталу більш ніж на 100 млрд грн. Рівень проблемних кредитів у банківській системі перевищив 50%. Банки зіштовхнулися з курсовою проблемою – вони змушені повертати термінові валютні депозити, тоді як платоспроможність клієнтів за валютними кредитами стрімко знижується. У результаті банки змушені піднімати ставки за валютними кредитами, на міжбанківський ринок або залучати кошти у материнських структур.

Гривневий кредитний портфель зростав завдяки корпоративному кредитуванню державними банками, переважно за підтримки державних програм. Попит на позики з боку населення в умовах воєнного часу скорочувався.

Чистий роздрібний кредитний портфель скоротився за ІІ квартал на 11.1% як за рахунок зменшення обсягів кредитування, так і через зростання резервів. Під час воєнного стану позики надавалися лише на поточні потреби клієнтів, натомість в іпотечному сегменті та на купівлю авто кредитування майже зупинилося.

Банки розпочали визнання непрацюючих кредитів корпоративного сегмента, водночас у роздрібному – зростає рівень покриття працюючого портфеля резервами. Отже, обсяг непрацюючих кредитів почав зростати вперше за тривалий час: їхній рівень підвищився за ІІ квартал на 2.6 в. п. до 29.7%.

Квартальні темпи зростання кредитів населенню уповільнилися до 0.7% унаслідок зменшення обсягу кредитів у березні. Під час воєнного стану кредити надавалися лише на поточні потреби клієнтів, натомість іпотечне та автокредитування майже не здійснювалися.

Частка непрацюючих кредитів знизилася за квартал на 3 в. п. до 27.1%. У березні фінустанови почали поступово визнавати погіршення якості кредитів, спричинене повномасштабними бойовими діями.

ТОП-10 рейтинг найбільших банків: кредити фізособам

| № | Банк | Кредити фізособам, тис грн |

| 1 | ПриватБанк | 73 596 983 |

| 2 | АЛЬФА-БАНК | 34 031 442 |

| 3 | УНІВЕРСАЛ БАНК | 25 322 664 |

| 4 | ПУМБ | 22 257 611 |

| 5 | Ощадбанк | 17 744 422 |

| 6 | ОТП БАНК | 10 817 211 |

| 7 | А – БАНК | 9 954 506 |

| 8 | Райффайзен Банк | 9 751 018 |

| 9 | Ідея Банк | 8 947 628 |

| 10 | КРЕДОБАНК | 8 382 126 |

ТОП-10 рейтинг найбільших банків: кредити юрособам

| № | Банк | Кредити юрособам, тис грн |

| 1 | ПриватБанк | 184 010 558 |

| 2 | Укрексімбанк | 109 148 179 |

| 3 | Ощадбанк | 95 478 213 |

| 4 | Райффайзен Банк | 63 884 064 |

| 5 | УКРГАЗБАНК | 52 955 713 |

| 6 | АЛЬФА-БАНК | 39 609 192 |

| 7 | ПУМБ | 38 093 892 |

| 8 | ОТП БАНК | 35 522 988 |

| 9 | КРЕДІ АГРІКОЛЬ БАНК | 32 533 050 |

| 10 | ПРОКРЕДИТ БАНК | 24 249 164 |

Банківський сектор залишався операційно прибутковим, попри воєнні дії, однак необхідність формувати резерви під очікувані втрати вперше з 2017 року зумовила його збиток у І кварталі в розмірі 0.16 млрд грн, зокрема у березні – 10.1 млрд грн. Кількість збиткових банків за квартал зросла з 5 до 25 установ.

Надалі реалізація кредитного ризику буде головним фактором впливу на зниження капіталу банків. Національний банк не застосовуватиме до банків заходи впливу за недотримання вимог до капіталу та ліквідності під час воєнного стану, а після його завершення надасть достатньо часу для відновлення стійкості.

Найприбутковіші та збиткові банки України

Чистий збиток банків України у січні-квітні 2022 року склав 7,426 млрд грн за рахунок чистого збитку у квітні у розмірі 7,267 млрд грн, тоді як у січні-квітні 2021 року прибуток склав 17,538 млрд грн, повідомили в НБУ.

ТОП-10 найприбутковіших банків України

| № | Банк | Прибуток до оподаткування, тис. грн. |

| 1 | ПриватБанк | 22 847 507 |

| 2 | Ощадбанк | 4 798 503 |

| 3 | Райффайзен Банк Аваль | 4 197 230 |

| 4 | ПУМБ | 2 805 482 |

| 5 | ОТП БАНК | 2 147 070 |

| 6 | УКРСИББАНК | 1 443 335 |

| 7 | СІТІБАНК | 1 319 515 |

| 8 | КРЕДІ АГРІКОЛЬ БАНК | 984 115 |

| 9 | АЛЬФА БАНК | 872 785 |

| 10 | УКРГАЗБАНК | 864 479 |

ТОП-10 найбільш збиткових банків України

| № | Банк | Збитки до оподаткування, тис. грн. |

| 1 | Укресімбанк | -3 173043 |

| 2 | Промінвестбанк | -671 336 |

| 3 | ПРАВЕКС БАНК | -147 810 |

| 4 | БТА БАНК | -81 026 |

| 5 | ЮНЕКС БАНК | -28069 |

| 6 | Український банк реконструкції та розвитку | -14 771 |

| 7 | ОКСІ БАНК | -11 786 |

| 8 | БАНК ТРАСТ-КАПІТАЛ | -6 204 |

| 9 | АП БАНК | -5 735 |

| 10 | АЛЬПАРІ БАНК | -5 403 |

Активи банків України

Чисті активи банків за ІІ квартал зросли на 3.3% і наблизилися до довоєнного рівня. Водночас динаміка кредитного портфеля була нерівномірною. Чисті гривневі корпоративні кредити за квартал зросли на 5.3%, натомість валютні – знизилися на 7.2% у доларовому еквіваленті. Зростання корпоративного гривневого кредитування відбувалося виключно за рахунок державних банків – близько +30% за квартал.

Рівень ліквідності залишався високим, попри війну. Обсяг коштів клієнтів у банках зріс передусім за рахунок гривневих коштів населення та вкладів бізнесу в іноземній валюті.

Формування резервів зумовило зростання збитків банківського сектору, проте за підсумками ІІ кварталу він залишився операційно прибутковим.

Активи банківського сектора зросли на 5% до 1,56 трлн. грн., порівняно з аналогічним періодом минулого року. Активи працюючих банків скоротилися на 1,8%. При цьому загальні активи банків (не скориговані на резерви активних операцій) склали 2 трлн грн.

Доходи банків за 4 місяці зросли на 10,6% порівняно з аналогічним періодом минулого року до 88,608 млрд грн, зокрема процентний дохід – на 18,9%, до 61,142 млрд грн, тоді як комісійний знизився на 8 ,9% до 24,465 млрд грн.

Витрати банків за березень-квітень зросли на 53% до 96,034 млрд грн, зокрема відсоткові витрати — на 4,9%, до 17,735 млрд грн, комісійні витрати — на 12,8%, до 11,3 млрд грн та витрати від відрахувань до резервів — у 6,8 раза до 32,725 млрд грн.

10 найбільших банків за величиною активів

| № | Банк | Активи, тис. грн. |

| 1 | ПриватБанк | 572 448 057 |

| 2 | Ощадбанк | 271 908 631 |

| 3 | Укресімбанк | 237 277 674 |

| 4 | УКРГАЗБАНК | 167 751 760 |

| 5 | Райффайзен Банк Аваль | 108 513 066 |

| 6 | АЛЬФА БАНК | 99 492 354 |

| 7 | ПУМБ | 81 833 590 |

| 8 | УКРСИББАНК | 70 480 532 |

| 9 | СБЕРБАНК | 66 317 411 |

| 10 | ОТП БАНК | 59 959 434 |

Загалом, формування резервів під очікувані збитки стало основною причиною погіршення фінансового результату. Ряд банків визнали погіршення якості активів через фінансові труднощі позичальників.

Неплатоспроможні банки з тимчасовою адміністрацією або у стадії ліквідації: 2016-2022 роки

«Банк Січ», «Мега Банк», «ВТБ Банк», «Богуслав», «Гефест», «Діамантбанк», «Фінбанк», «Фортуна-банк», «Платінум Банк», «Траст», «Державний земельний банк», «Євробанк», «Классікбанк», «Банк Юнісон», «Банк Хрещатик», «Банк Петрокоммерц-Україна», «Родовід Банк», «ТК Кредит», «Банк Софійський», «Унікомбанк», «Національні інвестиції», «Радікал Банк» , «Фінансова Ініціатива», «Місто Банк», «Укрбізнесбанк», «Вектор Банк», «Народний капітал», «ІнвестБанк», «Артем-банк», «ФінексБанк», «КСГ Банк», «Смартбанк», «Банк Михайлівський», «Фідобанк», «Фінанс Банк» (ТММ-банк), «Інвестиційно-трастовий банк» (ІТБ), «Укінбанк», «Союз», «Авант-Банк», «Банк Преміум», Юніон стандард банк, Всеукраїнський банк розвитку, «Фінанси та Кредит», «Банк Контракт», «Банк Велес», «Інтерграл-Банк», «Банк Капітал», «Дельта Банк», «Єврогазбанк», «Столичний», Укргазпромбанк, «Укркомунбанк», «Банк Морський», «Чорноморський Банк розвитку та реконструкції» (ЧБРР), «Український Професійний Банк» (УПБ), «Банк Національний кредит т», «Київська Русь», «Омега Банк», «Банк Київ», «Стандарт», «Енергобанк», «Надра Банк», «Кредитпромбанк», «Імексбанк», «Профін Банк», «Брокбізнесбанк», Градобанк, Банк Столиця, «ЕРДЕ Банк», «УкрБізнесБанк», «Таврика», «Даніель», «Банк «Форум», «Інтербанк», «Міський Комерційний Банк», «Старокиївський Банк», «Златобанк», «Укоопспілка», «VAB Банк», «Єврогазбанк», «Терра банк», «Актив-банк», «Прайм-банк», «Грін-банк», «Експобанк», «БГ Банк», «ЛегБанк», «Банк Камбіо, Західінкомбанк, Актабанк, ІнтерКредитБанк, Аксіома Банк, Меліор Банк, Промекономбанк, Південкомбанк, УФС Банк, Соцкомбанк, Фінростбанк, Порто-Франко, «Автокразбанк», «Банк Володимирський», «Інноваційно-промисловий банк», «Банк Базіс», «Реал Банк», «Демарк», «Меркурій», «Банк Золоті ворота».

Через банкрутство 50 банків у 2014-2015 роках банківська система України втратила 230 млрд грн. чи 9% ВВП України. Фондом гарантування вкладів фізичних осіб до правоохоронних органів подано 2149 претензій щодо відшкодування збитків фонду на 132,7 млрд грн. внаслідок протиправних дій посадових осіб неплатоспроможних банків, з них 250 заяв на 99,86 млрд грн., у яких фігурантами є власники та топ-менеджери банків.

В каких банках Украины самые высокие вклады по депозитам. Список

Чтобы обеспечить себе альтернативный вид заработка и иметь какие-то накопления, все больше людей выбирают не депозиты в банках, а инвестиции на бирже в различные финансовые инструменты — такие, как акции и криптовалюты.

Преимущества биржевых инвестиций

Если речь идет о покупке акций, то вы по сути приобретаете часть бизнеса компании плюс можете получать дивиденды;

При резком росте активов ваш доход может сильно увеличиться за короткое время (но это работает и в обратную сторону);

Деятельность фондовых бирж регулируется на законодательном уровне;

Вы сами управляете своими активами и принимаете решения относительно сделок, приобретая все больше знаний о торговле на бирже.

В целом, инвестиции — это рисковые, но высокодоходные вложения.

Если вы пока не готовы рисковать, но хотели бы иметь финансовую подушку на черный день, есть смысл прибегнуть к более традиционным, но и менее доходным видам сбережений. Например, сделать депозит в банке.

Преимущества банковского депозита

Это надежно, так как банковские вклады обычно застрахованы государством;

Доход гарантирован, и его сумма заранее известна (но, как правило, мала из-за низких процентных ставок);

Вы можете досрочно вернуть деньги (правда, иногда при этом потеряете процент);

Небольшой порог для вложений (в Украине он начинается с ₴1 тыс.).

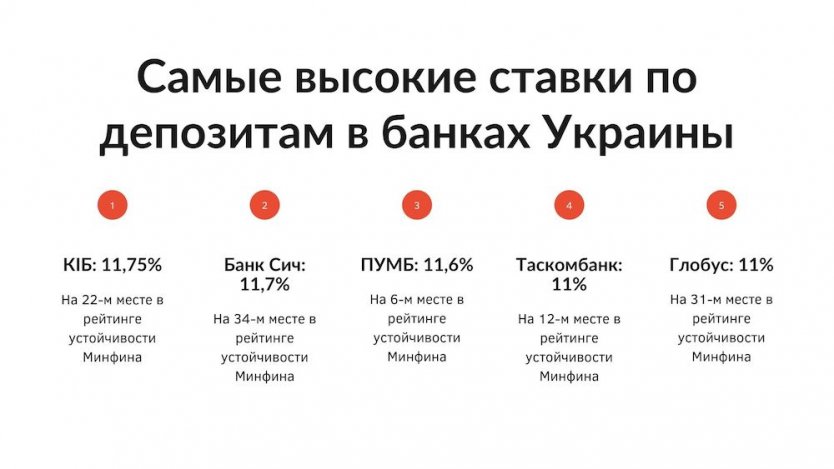

Мы собрали топ-5 банков Украины с наиболее выгодной процентной ставкой по вкладам, в которых ваши деньги будут медленно, но верно приумножаться. Расчет доходов сделан с учетом вложенной суммы размером ₴50 тыс. (около $1900) сроком на один год. Ниже на инфографике вы также видите рейтинг устойчивости выбранных нами банков по версии украинского издания Minfin.com.ua. Рейтинг НБУ можно посмотреть тут.

Рейтинг составлен сайтом финансовым изданием Минфин (minfin.com.ua)

Коммерческий индустриальный банк: 11,75%

У этого банка на сегодняшний день самая высокая ставка по вкладам — 11,75%. Если вы вкладываете ₴50 тыс. на год, то по истечении этого срока ваш доход от депозита за вычетом налогов и сборов составит ₴4 729.

Банк Сич: 11% + 0,7%

Следующий по размеру ставки — Банк Сич. Он предлагает 11% годового дохода, но дополнительный бонус от издания Минфин добавляет к ставке еще 0,7%. Годовой доход при вложении в этот банк составит ₴4427 + ₴282 (от Минфина).

ПУМБ: 11% + 0,6%

Ставка банка ПУМБ составляет 11%, Минфин дает бонус еще 0,6%, увеличивая общий размер ставки до 11,6%. Итого с ₴50 тыс. за год вы получите ₴4427 + ₴241.

Таскомбанк: 11%

Процентная ставка по депозитам в этом банке составляет 11%. Таким образом, вклад принесет доход ₴4427 в год.

Глобус Банк: 10,5% + 0,5%

К ставке в 10,5% от Глобус Банка Минфин также добавляет бонусные 0,5%. Ваш годовой доход, если вы сделаете вклад в этом банке, составит ₴4 226 + ₴201.

Ставки по депозитам в других украинских банках в основном колеблются на уровне от 9 до 10 процентов. Более низкие ставки предлагают Укрексимбанк (6,55%) и Ощадбанк (7,25%). Банк с самой низкой ставкой по Украине — Укрсиббанк, который размещает вклады под 0,5% годовых. То есть вклад на сумму ₴50 тыс. в этом банке принесет всего ₴201 в год.

Всю представленную выше информацию по банковским депозитам можно найти в открытом доступе на сайте украинского финансового сайта Минфин.

Что выгоднее: депозит или инвестиции?

Ставки по депозитам едва перекрывают инфляцию, в то время как грамотно собранный портфель может приносить существенную годовую прибыль. Начинающим выгодно совмещать: вкладывать большую часть сбережений в банк под хороший депозит, а небольшую сумму, которую не жалко потерять, инвестировать раз в месяц.

Какая сейчас ставка по депозитам по Украине?

В среднем от 8% до 10%. Но мы нашли украинские банки, в которых она больше — вплоть до 11,7%.

Больше о ставках и инвестициях:

Материалы, представленные на этом веб-сайте, предназначены только для информационных целей, не являются инвестиционным исследованием и не должны рассматриваться в качестве инвестиционного совета. Любое мнение, которое может быть представлено на этой странице, является субъективной точкой зрения на объект сообщения автора материала, не является рекомендацией ООО «Карренси Ком Бел» или его партнёров. Мы не делаем никаких заявлений и не даем никаких гарантий относительно точности или полноты информации, представленной на этой странице. Полагаясь на информацию на этой странице, вы признаете, что действуете осознанно и самостоятельно и принимаете соответствующий риск.

Следите за нашими социальными сетями

Приведите друга в Currency.com — и вы оба получите бонус

Следите за нашими социальными сетями

| Имя | Цена | Спред | Изменение | |

|---|---|---|---|---|

| DOGE/USD | Торговать Торговать | 0.1048574 | 0.0005935 | -1.100% |

| Ethereum / USD | Торговать Торговать | 1288.26 | 0.06 | -0.470% |

| Bitcoin / USD | Торговать Торговать | 17141.10 | 0.15 | +0.260% |

| Litecoin / USD | Торговать Торговать | 77.22 | 0.06 | -1.470% |

| Ethereum / EUR | Торговать Торговать | 1232.65 | 0.48 | -0.890% |

| Имя | Цена | Спред | Изменение | |

|---|---|---|---|---|

| US 500 | Торговать Торговать | 4084.7 | 1.5 | -0.020% |

| US Tech 100 | Торговать Торговать | 12041.1 | 3.9 | -0.060% |

| US Dollar Index | Торговать Торговать | 105.0914 | 0.0628 | -0.520% |

| Germany 40 | Торговать Торговать | 14528.3 | 2.5 | -0.360% |

| US Wall Street 30 | Торговать Торговать | 34567 | 4 | +0.030% |

| Имя | Цена | Спред | Изменение | |

|---|---|---|---|---|

| Natural Gas | Торговать Торговать | 7.163 | 0.005 | +2.030% |

| Brent Oil | Торговать Торговать | 88.01 | 0.11 | +1.480% |

| Gold | Торговать Торговать | 1785.07 | 0.44 | +0.980% |

| Crude Oil | Торговать Торговать | 81.73 | 0.10 | +1.540% |

| Silver | Торговать Торговать | 22.190 | 0.031 | +0.010% |

| Имя | Цена | Спред | Изменение | |

|---|---|---|---|---|

| Sunac China | Торговать Торговать | 4.65 | 0.20 | — |

| XPENG INC. | Торговать Торговать | 10.16 | 0.09 | -5.520% |

| Tesla | Торговать Торговать | 196.89 | 1.51 | +0.140% |

| Uniper | Торговать Торговать | 3.735 | 0.040 | -15.280% |

| Apple | Торговать Торговать | 148.04 | 0.18 | -0.080% |

| Имя | Цена | Спред | Изменение | |

|---|---|---|---|---|

| EUR/USD | Торговать Торговать | 1.04535 | 0.00009 | +0.400% |

| GBP/USD | Торговать Торговать | 1.21920 | 0.00008 | +1.090% |

| USD/JPY | Торговать Торговать | 136.261 | 0.010 | -1.360% |

| AUD/USD | Торговать Торговать | 0.68000 | 0.00009 | +0.170% |

| USD/CHF | Торговать Торговать | 0.94408 | 0.00012 | -0.120% |

Вам может быть интересно

Торгуйте токенизированными акциями, индексами, сырьевыми товарами и валютами с использованием криптовалют и фиата

Торгуйте токенизированными акциями, индексами, сырьевыми товарами и валютами с использованием криптовалют и фиата

![]()

![]()

![]()

![]()

![]()

Настоящим уведомляем о следующих рисках:

1. Цифровые знаки (токены) (далее – токены) не являются законным платежным средством и не обязательны к приему в качестве средства платежа.

2. Токены не обеспечиваются государством.

3. Приобретение токенов может привести к полной потере денежных средств и иных объектов гражданских прав (инвестиций), переданных в обмен на токены (в том числе в результате волатильности стоимости токенов; технических сбоев (ошибок); совершения противоправных действий, включая хищение).

4. Технология реестра блоков транзакций (блокчейн), иной распределенной информационной системы и аналогичные ей технологии являются инновационными и постоянно модернизируемыми, что предполагает необходимость периодических обновлений (периодического совершенствования) информационной системы ЗАО «Дзеньги Ком» и риск возникновения технических сбоев (ошибок) в ее работе.

5. Отдельные токены, реализуемые ЗАО «Дзеньги Ком», могут иметь ценность лишь при использовании информационной системы ЗАО «Дзеньги Ком» и (или) услуг ЗАО «Дзеньги Ком».

6. В связи с тем, что отношение разных государств (их регуляторов) к сделкам (операциям) с токенами и подходы к их правовому регулированию в различных юрисдикциях отличаются, существует риск того, что в отдельных государствах договоры между клиентом и ЗАО «Дзеньги Ком» или отдельные их условия могут являться недействительными и (или) невыполнимыми.

Currency Com Global LLC is a limited liability company registered in St. Vincent & the Grenadines under company number 1291 LLC 2021 with its registered office at First Floor, First St. Vincent Bank Ltd Building, James Street, Kingstown, St. Vincent & the Grenadines.

Currency Com Limited is a private company limited by shares incorporated in Gibraltar under company number 117543, having its registered address at Madison Building, Midtown, Queensway, GX11 1AA, Gibraltar. The merchant location address is located at Unit 5.25, World Trade Center, 6 Bayside Road, Gibraltar, GX11 1AA. The company is authorised by the Gibraltar Financial Services Commission as a DLT Provider under the Financial Services Act 2019. Licence No. 25032.

Используя веб-сайт Currency.com, вы соглашаетесь с использованием файлов cookies

Источник https://kotcredit.com.ua/reyting-nadezhnosti-bankov-ukrainy/

Источник https://forinsurer.com/rating-banks

Источник https://currency.com/ru/vysokie-stavki-deposit-ukraina