Как устроены паевые инвестиционные фонды

Мало кто знает, как работают ПИФы. Люди впервые слышат эту аббревиатуру, когда начинают интересоваться инвестициями.

Вкладываться в ПИФы предлагают банки и инвесткомпании, но никто не объясняет, как устроены инвестиционные фонды, кому выгодны и кто ими управляет.

Я работаю в управляющей компании, которая инвестирует деньги для пайщиков фондов. Расскажу, что за ПИФы, в чем их преимущества и какие есть риски. Но я лицо в некотором смысле заинтересованное, поэтому относитесь к моим словам скептически. Разговор будет долгим и довольно занудным.

Как устроены ПИФы

Паевой инвестиционный фонд можно сравнить с сейфом, в котором хранятся активы инвесторов: деньги, недвижимость, ценные бумаги, доли в ООО и прочее.

Пай — это условная доля имущества в этом фонде. Это именная ценная бумага, которая подтверждает, что вам принадлежит такая-то доля такого-то фонда.

Имуществом из сейфа распоряжается управляющая компания. Ее задача — зарабатывать деньги для пайщиков от имени ПИФа. Для этого она управляет активами фонда: сдает в аренду недвижимость, выдает займы, покупает и продает ценные бумаги, валюту, доли в организациях. Если стоимость имущества фонда увеличивается, растет и цена пая.

Существует понятие «якорный пайщик». Это крупный инвестор, который готов вкладывать активы сразу на большую сумму, в среднем от 25 миллионов рублей, но хочет, чтобы ПИФ работал на его условиях. Тогда УК создает отдельный фонд, все паи которого принадлежат этому пайщику. Компания управляет имуществом, пайщик получает доход.

Немного объясню, что изображено на схеме.

Как зарабатывать на паях

Забрать вложенное в паевой фонд имущество и деньги нельзя. Но у пайщика есть два способа обменять свои паи на деньги: погасить паи или продать их другому инвестору.

Продажа другому инвестору. Пайщику предстоит найти покупателя и договориться с ним о цене. Некоторые паи ограничены в обороте, поэтому продать их не так легко.

Возможность продажи зависит от того, для каких инвесторов предназначены паи. Если ПИФ для квалифицированных, опытных инвесторов, то нельзя. Если для неквалифицированных — можно.

Паи для неквалифицированных инвесторов называются паями, не ограниченными в обороте. Ими пайщики могут свободно распоряжаться: продавать, передавать в залог, дарить, оставлять в наследство. Любой человек может свободно покупать такие паи, получать с них доход и в любой момент продавать их по рыночной цене.

На паях, как и на любых других ценных бумагах, можно зарабатывать спекулятивным образом: покупать, когда дешевеют, и продавать, когда они подорожали.

У пая есть текущая стоимость и рыночная. Текущая стоимость зафиксирована в документах, эту информацию всегда можно найти на сайте УК . Рыночная стоимость немного отличается от текущей и зависит от многих факторов, в том числе и от общего информационного фона. Тут — как сторгуетесь.

Объясню на примере. Допустим, вы владеете паями закрытого ПИФа, его основные активы — жилая недвижимость. Выходит статистика по рынку недвижимости, и оказывается, что рынок пошел на спад. Значит, стоимость жилья, которым владеет фонд, будет снижаться. Следовательно, стоимость ваших паев тоже снизится в ближайшие пару месяцев. Если в этот момент вы решите продать свои паи, то их рыночная стоимость окажется ниже текущей.

Другой пример: ПИФ, паи которого вы приобрели, инвестировал в акции нефтяных компаний. Стоимость барреля растет и тащит за собой весь нефтяной сектор. Если в этот момент вы решите продать паи, их купят выше текущей стоимости.

Доходность и налоги

В ПИФах доходность не гарантирована: пайщики могут ничего не заработать или даже потерять деньги. Доходность зависит от огромного количества факторов: опыта управляющего, понимания происходящих в экономике процессов, сезонности, кризисов, курсов валют, цен на нефть и многого другого.

Статистика от ЦБ за 2017 годPDF, 435 КБ

Результаты инвестирования одного и того же фонда из года в год сильно различаются. Некоторые ПИФы за 2017 год приросли более чем на 25%, а некоторые — потеряли деньги.

Если владеть паями хотя бы 3 года с даты приобретения, можно не платить НДФЛ с дохода от погашения паев.

Квалифицированные и неквалифицированные инвесторы

ПИФы бывают разные. Фонды для квалифицированных инвесторов, или квальные фонды, отличаются от ПИФов для новичков, неквалифицированных инвесторов. Предполагается, что пайщики квалифицированных фондов готовы вкладывать в более рискованные и более прибыльные инструменты.

Квальные фонды предоставляют пайщикам больше возможностей для инвестирования. Например, в квальные фонды недвижимости можно включать имущественные права из договоров реконструкции, а в фонды финансовых инструментов — производные финансовые инструменты, например фьючерсы на покупку биржевых ценных бумаг. Для этого должны соблюдаться определенные условия, перечисленные в приказе Банка России. В неквальные фонды такие рискованные активы включить не удастся.

Регистратор — это специальное юридическое лицо, которое ведет реестр владельцев паев. Все ПИФы обязаны обслуживаться у регистратора

ПИФ недвижимости

Еще ПИФы различаются в зависимости от активов, которые можно включать в их состав.

ПИФы для инвестирования в недвижимость считаются самыми надежными фондами, поскольку имущество застраховано, а какой-то спрос на недвижимость есть всегда.

Инвестиции в недвижимость — это крупные долгосрочные вложения. Порог входа для инвесторов начинается от миллиона рублей, потому что недвижимость дорогая, а УК гораздо удобнее работать с несколькими крупными пайщиками, чем с множеством мелких.

Если все пойдет по плану, стоимость активов фонда будет расти вместе со стоимостью недвижимости, пайщики будут получать долю дохода от аренды, а УК — свое вознаграждение.

ПИФ рыночных финансовых инструментов

Вот как работает ПИФ рыночных инструментов. Допустим, у инвестора есть 250 тысяч рублей. Он хочет получить максимальный доход с разумным уровнем риска и как можно быстрее. Играть на бирже самостоятельно инвестор не хочет, поэтому обращается в УК .

Комбинированный ПИФ

Комбинированный ПИФ — это новый инструмент, появившийся на российском рынке в конце 2016 года. В такой ПИФ можно включить что угодно, кроме наличных денег. Например, самолеты, частные дороги, коллекционный коньяк, марки и другие предметы коллекционирования, произведения искусства, опционы на нефть и пшеницу, драгоценные металлы и камни, криптовалюты, зарубежные вклады. Все зависит от того, что УК прописала в правилах фонда.

Но есть нюанс: имущество, за исключением недвижимого, должно находиться на хранении в депозитарии. Поэтому «упаковать» в фонд фабрику по пошиву кроссовок не удастся, а вот сами кроссовки — вполне. Для этого нужно заранее прописать кроссовки в ПДУ и договориться с депозитарием о хранении, а сами кроссовки ПИФу придется покупать у фабрики как товар.

О первых итогах работы комбинированных фондов в специализированном депозитарии «Инфинитум»PDF, 233 КБ

Открытый, интервальный, закрытый ПИФы

В различных типах фондов установлены разные сроки для покупки и погашения паев.

Паи открытых фондов не имеют конечного количества, и их можно купить в любой момент. В интервальных фондах сроки, в которые можно подать заявки на приобретение паев, зафиксированы в правилах.

В открытых фондах погасить паи можно в любой рабочий день, в интервальных и закрытых всё немного сложнее.

Покупка и продажа паев

Чтобы стать пайщиком, нужно сделать несколько шагов.

Выберите ПИФ и узнайте, кто его регистратор: посмотрите в ПДУ на первой странице.

Узнайте у регистратора о документах, которые необходимы для открытия лицевого счета. Как правило, для физического лица достаточно паспорта и ИНН .

Составьте заявку на приобретение паев, если вы покупаете паи напрямую у УК или ее агентов, и отправьте ее в УК . Экземпляр заявки всегда есть в ПДУ .

Если покупаете паи у другого пайщика, достаточно заключить договор купли-продажи, заверять у нотариуса его не нужно. Показать договор потребуется только регистратору, чтобы вас внесли в реестр владельцев паев.

Оплатите заявку или договор, например в личном кабинете вашего банка. Все, теперь вы пайщик.

Продать паи сложнее. Пайщик может продать свои паи сам либо через посредников: брокеров, агентов, инвестиционные компании.

Если вы хотите максимально заработать на продаже паев — ищите покупателей и привлекайте посредников. Можно поискать инвестиционные компании, которые занимаются перепродажей паев, найти покупателя через знакомых или на финансовых форумах. Чтобы продать паи, достаточно заключить простой договор купли-продажи и представить его регистратору.

Экземпляр заявки на погашение паев есть в ПДУ. Но только паи открытых ПИФов можно погасить в любой момент

Преимущества ПИФов

Дальше будут недостатки, но сначала — достоинства.

Возможна высокая доходность. ПИФы могут показывать хорошую доходность по сравнению с депозитами и облигациями. Все зависит от стратегии, которой придерживается УК .

Недостатки ПИФов

Постоянно растущие комиссии. Каждый год Банк России ужесточает требования к сотрудникам УК , поэтому УК расширяют штат и повышают зарплаты. Соответственно, стоимость услуг для клиентов растет.

Список отчетности УК, составленный авторомDOCX, 26 КБ

Высокий порог входа в закрытых фондах. В законе не указана минимальная сумма взноса. На практике в закрытых фондах сумма начинается от 250 тысяч рублей. Одна УК , с которой я работал, выдает паи при взносе от 10 млн рублей.

В открытых фондах минимальная сумма взноса значительно ниже, встречаются варианты от 5000 рублей и от 50 000 рублей. Чем крупнее и известнее финансовая организация, тем больше средств она может привлечь и тем меньше будут стоить ее услуги в пересчете на одного клиента.

Что не так с ПИФами

За шесть лет я поработал в разных управляющих компаниях. И только одна из них действительно работала с большим количеством пайщиков. Большинство УК были созданы искусственно. Их встраивали в финансово-промышленные холдинги, чтобы экономить деньги компании: ПИФы не платят налоги на прибыль.

Вот как выглядит эта схема для бизнеса в области недвижимости. Все активы, которые предназначены для продажи или сдачи в аренду, передаются карманной УК и становятся имуществом ПИФа. А дальше ПИФ самостоятельно сдает и продает недвижимость — налог на прибыль при этом нулевой.

Если пайщик хочет удостовериться, что он единственный или самый крупный владелец паев фонда, ему могут неофициально показать документы. Но если пайщик хочет узнать, сколько еще человек вложились в ПИФ, то ему, скорее всего, откажут.

Я бы не советовал ПИФы тем, кто хочет вложить деньги и забыть о них на пару лет. Пайщику стоит периодически проверять, как идут дела у УК , узнавать о стратегии, планах и прогнозах.

Запомнить

- Инвестиции в ПИФы — это всегда риск.

- Сделками от имени фонда занимается УК , вся ответственность — на ней.

- Пайщики не могут забрать свое имущество из ПИФа — только продать или погасить паи и получить деньги.

- Свободно распоряжаться можно только паями, не ограниченными в обороте.

- Квалифицированные инвесторы могут влиять на управление ПИФом.

- Открытые ПИФы дают людям с минимальными суммами доступ к инвестированию в ценные бумаги по всему миру.

- Закрытые и интервальные ПИФы помогают получать доход от имеющихся активов.

- Если решили вложиться в ПИФ — стоит периодически проверять, как идут дела у УК .

Самое главное не указали: средний размер комиссий ПИФов. Тогда бы вопросы «стоит ли вкладываться» сразу отпали.

Павел, минимум! Плата за «вход», за управление, за «выход».

Павел, и какой средний размер комиссий ПИФов?

Даниил, по крупнейшим ПИФам акций — около 4-5%

Павел, только вспомнил о твоей статье:)

А еще УК может внезапно решить, что фонд теперь будет вкладываться в другие бумаги. То есть вчера вы были пайщиком фонда облигаций с ETF — iShares JPMorgan USD Emerging Markets, а сегодня фонд стал вкладываться в отдельные облигации вместо ETF. Сбербанк Управление Активами, например.

Alexander, По большому счету если вы обладаете знаниями и временем, то выгоднее самому формировать портфель ценных бумаг, ранжировать его, осуществлять сделки. А если знаний и/или времени нет, то доверяешь УК. По крайней мере в хорошей УК должны быть сильные аналитики, что своевременно и корректно распределяют портфель

а у меня хороший результат в альфа-капитал.

у меня несколько фондов, открыла в мае 2019 года, все в плюсе. Какие-то более 20%, по каким-то более 10%. я более чем довольна

Спасибо! Жду продолжения!

Лучше уж вложиться в ОФЗ или ETF.

Андрей, больше шансов поднять капитал? или по комиссиям выигрываем?

ПИФы -,это дерьмо. Не вздумайте с ними связываться. У меня и ещё двух знакомых там были деньги один год. Забрали их в минусе, с ощутимыми потерями. Ещё один коллега держал там средства полтора года. Получил доходность аж один процент от вложенных средств! За полтора года! Лажа полная! Лучше б держали на депозите в банках. Не ведитесь на услуги эффективных в кавычках манагеров в пифах. будете в убытках.

Markuc, вкладывался в УК Уралсиб, открытый фонд, сбалансированный. Выбирал его по многим критериям. Через 3 года забрал. Доходность ~16℅ в год. Ещё вычет можно получить.

Markuc, 1%, это, наверное, после вычета комиссий управляющего, а так бы и 6-7 могло набежать.

Краткий рассказ, как существенно комиссия влияет на среднегодовую доходность

https://www.youtube.com/watch?v=YrTYz-5n5vE

Отличная альтернатива паям — ETF

Автор скромно умолчал об основных рисках ПИФов

1. Вознаграждение УК получает как за результат, так и за процесс (т.н. «управление»). Т.е. как бы не сработала УК, свои комиссионные она получит. Управляющие ПИФами все друг друга знают. И в случае чего перед конкретным управляющим может встать дилема: помочь знакомому человечку (управляющему другим ПИФом ), например, купив у него неликвид для получения им нужного результата, например, перед отчетом, или не помочь ради прибыли незнакомых ему пайщиков. При этом сам управляющий никакой ответственности за «неудачную» покупку/продажу не несет (разве что лишится небольшой премии). Как Вы думаете, что выберет управляющий ? Если Вы не знаете четкого ответа, советую вспомнить историю 2008 года с управляющим одним из Фондов ХХХХХХ. Владимир Архангельский, Вы же знаете о чем я ?

2. ПИФы не имеют права долгое время находиться в кэше (по крайне мере, раньше было так), только в бумагах. Поэтому в периоды падения рынка, ЛЮБОЙ ПИФ акций/облигаций будет в минусе. Владимир Архангельский, это правда ?

Как выбрать ПИФ? Обучение Банки.ру

Паевой инвестиционный фонд (ПИФ) — это вид коллективных инвестиций. Участники фонда доверяют деньги управляющей компании, которая инвестирует их в различные активы. Стоимость имущества фонда за вычетом обязательств (расходов на управление) называется стоимостью чистых активов. Активы фонда разделены на паи, которые принадлежат инвесторам.

Задача управляющего — получить максимальную прибыль при заданном уровне риска и ликвидности, то есть возможности в нужное время продать активы.

Вариантов вложений много, например:

- акции;

- облигации;

- бумаги, обеспеченные ипотекой;

- недвижимость;

- предметы искусства.

Фонды различаются в зависимости от того, по каким правилам управляющие распределяют средства по этим активам. Эти правила называются стратегией.

Какие бывают ПИФы?

Смешанные — когда управляющие вкладывают деньги в разные классы активов, например и в акции, и в облигации. Такие стратегии считаются более сбалансированными с точки зрения соотношения риска и доходности.

Отраслевые — когда деньги фонда вложены в акции какой-нибудь одной отрасли, например нефтедобычи или телекоммуникаций. Такой подход нарушает принцип отраслевой диверсификации. Но зато дает возможность инвестору получить сверхприбыль, если он верно спрогнозирует рост акций какого-нибудь сегмента экономики.

Страновые — фонды этого типа вкладывают деньги по географическому принципу, например в акции американских компаний или в европейские облигации. Страновые фонды могут быть смешанными или специализированными. Страновой подход тоже нарушает принцип диверсификации (на этот раз географический), но также может показать повышенную доходность, если дела в экономике страны идут лучше, чем у других стран.

Индексные — стоимость пая такого фонда привязана к соответствующему ценовому индикатору, например биржевому индексу S&P 500. Такие фонды лучше всего подходят долгосрочным инвесторам, которые любят пассивные инвестиции: исследования показывают, что на длинном временном промежутке обогнать доходность биржевого индекса практически невозможно. Стоимость управления индексным фондом ниже, чем у других типов, ведь управляющему не нужно принимать инвестиционных решений, его задача — следить, чтобы состав и пропорция входящих в активы бумаг была такая же, как и у целевого индекса.

Открытые — паи можно приобрести и продать в любой день. Обычно такие фонды работают с активами, продающимися на бирже.

Закрытые — паи можно купить только на этапе формирования фонда, а продать — только в момент его закрытия. В этом случае чаще речь идет о ПИФах, куда имеют доступ квалифицированные инвесторы, а вложения начинаются от 1 млн рублей. Потенциальная доходность таких фондов выше, чем у открытых, но нужно быть готовым заморозить крупную сумму на длительный срок. Фонды недвижимости часто являются закрытыми.

Интервальные — паи продаются и покупаются только в определенный период, указанный в правилах фонда.

Где продаются паи?

Паи биржевых ПИФов и ETF можно купить и продать прямо на бирже у любого брокера, как обычную акцию. Биржевые фонды могут быть любой из вышеперечисленных категорий.

Паи непубличных фондов покупают в офисах управляющей компании или ее агентов. Для оформления договора нужен паспорт и ИНН. Зачисление паев на счет инвестора в этом случае происходит в течение 3—7 дней. Клиенту создают личный кабинет, через него можно докупать или продавать паи, отслеживать изменение их стоимости.

Продаются паи в личном кабинете или в офисе организации, где они покупались.

Плюсы ПИФов

- Маленький стартовый капитал. Стоимость одного пая биржевого фонда начинается от нескольких рублей.

- Покупая пай, вы сразу покупаете целый портфель активов. Это снижает ваши риски.

- Не нужно тратить время на поиск инвестиционных идей. Вашими деньгами управляет профессионал с лицензией Банка России. Пайщику достаточно определиться со степенью риска, остальные решения будет принимать управляющая компания.

- Средства инвесторов в паевых инвестиционных фондах защищает закон. Управляющая компания не сможет сделать фонд банкротом и вывести средства. Имущество фонда (акции, облигации) хранится в независимой организации — депозитарии.

- Не нужно беспокоиться о налогах. Для фондов действуют льготы: они не платят налог на прибыль, дивиденды и купоны. У инвестора есть право получить налоговый вычет по истечении трех лет владения долями.

Недостатки ПИФов

- За долю в ПИФе не полагается дивидендов или процентов от прибыли. Деньги можно получить, только если продать пай.

- Услуги управляющей компании платные. Комиссия за обслуживание может достигать 5% годовых стоимости активов. Ее взимают вне зависимости от результата работы. Однако нижняя граница возможной комиссии начинается от 0,5% годовых стоимости активов. Такую плату берут чаще в индексных фондах. Также невысокая плата в фондах облигаций — 1—1,5% стоимости чистых активов. Это связано с относительно невысокими расходами на управление.

- ПИФы, кроме биржевых, зачастую непрозрачны, и поэтому непрофессиональному инвестору сложно понять, во что он вкладывает деньги.

- УК может сменить стратегию. По решению управляющего фонд, инвестировавший в недвижимость, может выбрать другое направление и начать, например, покупать активы зарубежных нефтедобывающих компаний. Либо фонд рынков зарубежных компаний может пополниться бумагами малоизвестных азиатских компаний.

- У фонда могут отобрать лицензию при возникновении серьезных нарушений в работе. На целостности активов это, впрочем, не скажется.

Что с налогами?

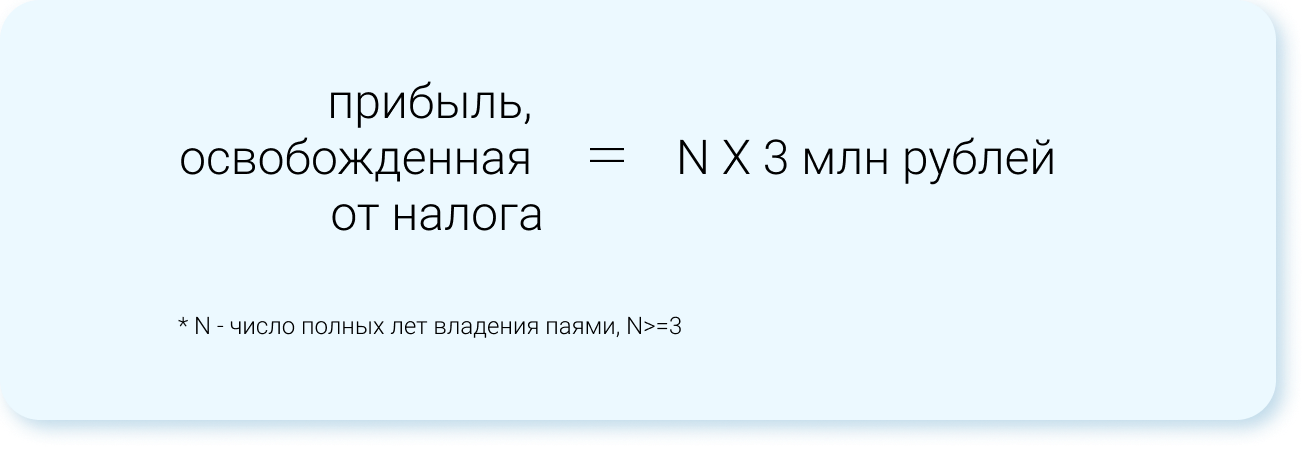

Доход россиян от продажи паев облагается 13-процентным налогом на доход физлиц. Налог удерживает управляющая компания, когда инвестор продает паи. Если инвестор владеет паями более трех лет, ему положены налоговые льготы. Налог не надо платить, если доход не превышает 3 млн рублей за каждый год из трех владения паями. Если доход больше, то налог берется только с суммы превышения.

Формула справедлива для ценных бумаг на бирже и паев открытых (включая интервальные) ПИФов, а также при продаже паев ЗПИФ через три года владения ими (если фонд до этого времени не будет закрыт).

Удерживаете паи три года — от налогов можете освободить доход до 9 млн рублей, за пять лет — до 15 млн рублей и т. д.

Дивиденды российских фондов прибавляются к стоимости пая, так что у инвестора есть возможность избежать налога на дивиденды, если он продержит паи три года.

Если инвестор предпочитает вкладываться в паи разных фондов и покупал их много раз, то погашение налогов идет по методу FIFO: купленное первым погашается первым. Не платить НДФЛ можно, погашая не больше паев, чем вы купили три года назад или еще раньше.

Как оценить эффективность управления ПИФом?

- Прошлая доходность не позволит спрогнозировать будущую, но поможет оценить профессионализм управления. На показатели предыдущего года ориентироваться не стоит: управляющая компания может сменить стратегию, продать часть активов, акции и облигаций могут резко подешеветь или, наоборот, подорожать. Эксперты рекомендуют смотреть на доходность ПИФа за три года. Некоторые УК сразу показывают доходность за этот срок. Разделите ее на три — получите примерную годовую доходность.

- Доходность сама по себе ни о чем не говорит. Если пай за год подорожал на 20%, это много или мало? Чтобы ответить на данный вопрос, надо сравнить доходность фонда с эталоном. Эталон выбирается в зависимости от того, во что вкладывается фонд. Например, доходность фонда российских акций есть смысл сравнивать с индексом Мосбиржи, фонда американских акций — с S&P 500 и т. д. При сравнении обратите внимание, насколько стабильно управляющий обгоняет эталон. На растущем рынке стоимость пая должна расти быстрее рынка, на падающем — снижаться медленнее рынка.

- Если фонд инвестирует в иностранные активы, а доходность показывает в рублях, не забудьте при оценке эффективности управления сделать поправку на курс российской валюты.

- Доходность фонда зависит от класса активов, а значит, сопровождается соответствующим риском. Минимальные доходности у фондов гособлигаций, а самые высокие, но куда менее непредсказуемые — у фондов акций. При этом фонд акций вовсе не лучше фонда облигаций только потому, что он доходнее. Ведь и риски по акциям куда выше. Сначала определитесь, какой тип фонда вам интересен, исходя из целей инвестирования и комфортного для вас уровня риска, и потом сравнивайте доходности разных фондов этого типа с эталоном.

Цена пая, то есть одной доли в ПИФе, равна стоимости чистых активов фонда, деленной на количество пайщиков. С приходом новых пайщиков чистые активы фонда растут пропорционально, поэтому количество пайщиков на цену пая не влияет. На цену влияет рыночная ситуация и мастерство управляющего: как меняются цены купленных им активов.

На что еще обратить внимание при выборе ПИФа?

- Давно ли появился фонд? Наиболее надежными считаются ПИФы, работающие более пяти лет.

- Какова стоимость чистых активов ПИФа, то есть того имущества, которым он распоряжается в данный момент? Хорошо, если размер фонда превышает 50—100 млн рублей. Если стоимость чистых активов ниже, то, например, массовый выход крупных инвесторов из фонда может привести к снижению стоимости пая — управляющему придется продавать активы по невыгодным ценам.

- Каков рейтинг надежности компании, управляющей ПИФом? Информация об этом есть на сайте организации. На сайте Банка России можно узнать государственный регистрационный номер ПИФа, а также проверить, не прекращена ли его деятельность. Кроме того, можно пользоваться данными сайта «Федресурс», на котором представлена информация об управляющих компаниях.

- Сколько в процентом выражении составляют издержки относительно потенциальной доходности: плата за вход и выход, комиссия управляющей компании.

С помощью этих вопросов попробуйте оценить наиболее подходящий для вас продукт в подборке ПИФов от Банки.ру.

Точно ли вам нужен ПИФ?

Ответьте для себя на несколько вопросов. Чем больше «да», тем больше вероятность, что ПИФ для вас — подходящий инструмент.

- Вы не знаете, чем акции отличаются от облигаций.

- У вас нет времени разбираться в специфике фондового рынка.

- У вас нет времени искать инвестиционные идеи.

- У вас нет времени следить за ситуацией в экономике.

- Вы боитесь принимать финансовые решения.

Как найти «правильный» ПИФ?

1. Определитесь со стратегией.

«Правильный» ПИФ — тот, который решает ваши задачи с наименьшими рисками, а именно увеличит ваши вложения на нужную величину к нужному сроку.

Оптимальный срок владения паями опять-таки тот, который подходит под вашу задачу, однако государство и сами УК стимулируют пайщиков оставаться в фонде как можно дольше. Например, от срока владения паями зависит комиссия УК за выход из фонда — чем дольше инвестор находится в фонде, тем меньше комиссия. А те, кто владел паями хотя бы три года, освобождаются от налога на прибыль.

Например, вы хотите накопить на первоначальный взнос по ипотеке. У вас есть 1 млн рублей, вы не готовы делать дополнительные взносы, при этом через три года хотите превратить эту сумму в 2 млн рублей. Это значит, что ваша целевая доходность — 25% годовых, довольно высокая даже для российского фондового рынка. Вам точно не подходят облигационные ПИФы, так как их доходность находится в районе 7%. Один из возможных вариантов: начинать с рискованных фондов, инвестирующих в компании роста, потенциальная доходность которых — около 30% годовых. И с приближением срока (то есть на второй или третий год), когда рисковые инвестиции принесут целевую доходность, переходить в фонды с умеренным риском.

2. Изучите фонды.

Сравните доходность, стабильность, комиссии за управление. Если вы обладаете достаточной экспертизой, можно изучить, во что инвестированы средства фонда. Эта информация, как и стратегия компании, находится на официальном сайте компании.

В итоге

На российском рынке представлены тысячи ПИФов:

- открытые, закрытые или интервальные;

- валютные или рублевые;

- высокорисковые или, наоборот, консервативные.

И с каждым годом их количество растет. Даже начинающий инвестор может выбрать ПИФ, подходящий ему по сроку инвестиции, сумме, риску и доходности. Все, что для этого нужно, — изучить информацию, которая публикуется на открытых интернет-ресурсах.

Еще больше знаний в нашем новом разделе Инвестиции.Обучение.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Что такое пифы, как они работают, виды и преимущества

Про паевой инвестиционный фонд (ПИФ) простыми словами

Паевой инвестиционный фонд (ПИФ) – это объединение капитала инвесторов с целью получения дохода под доверительным руководством управляющей компании.

Пай – доля в ПИФ, дающая право на получение части прибыли фонда соразмерно количеству паев во владении.

Простыми словами, инвесторы передают финансовый капитал управляющей компании, а взамен получают пай. При этом размер пая зависит от суммы инвестиций. Далее специальные управляющие фонда вкладывают деньги инвесторов в различные активы – акции, облигации, недвижимость и т. д. Если паевой инвестиционный фонд работает хорошо и покупает прибыльные активы, то стоимость пая дорожает, и наоборот.

Первые паевые инвестиционные фонды появились в США в 1924 году. В России данная форма коллективных инвестиций возникла только в 1996 году. Широкое распространение ПИФы получили в нашей стране лишь с 2002 года, когда была подготовлена законодательная база под этот вид инвестиций.

Как зарабатывать на ПИФах

Заработать на паях можно только одним способом – получить за ценную бумагу больше денег, чем вы на нее потратили при покупке. При этом важно помнить про дополнительные издержки, которые присущи паю. Например, уплата комиссии за покупку.

Как это работает

Допустим, частный инвестор купил 10 паев. Цена одной бумаги – 1000 рублей. Помимо стоимости пая, необходимо также уплатить комиссию за сделку в размере 0,1% от суммы инвестиций. Другими словами, инвестор дополнительно обязан заплатить 10 рублей. Таким образом, в сумме клиент фонда потратил на покупку паев 10 010 рублей (1000 руб. х 10 паев + 10 руб. за комиссию).

Далее через полгода после покупки цена одного пая поднялась на 20 рублей и достигла отметки в 1020 рублей. Инвестор решает продать бумаги.

Рассчитаем его потенциальную прибыль:

1020 рублей х 10 паев – 10 010 рублей = 190 рублей

Общая прибыль инвестора с учетом комиссии составила 190 рублей.

Перечислим, в какие виды ПИФов можно вкладываться инвестору.

Открытый

Паевой инвестиционный фонд, доли которого можно покупать и продавать каждый день. Обычно такие виды фондов работают с активами, которые свободно торгуются на бирже (акции, облигации, валюта, драгоценные металлы и т. д. ). Как правило, ликвидность пая высокая.

Биржевой

По своей структуре и ведению деятельности биржевой паевой инвестиционный фонд (БПИФ) очень близок к открытому инвестиционному фонду. Единственная существенная разница между ними состоит в том, что БПИФ – это фонд, который торгуется только на бирже, и для покупки такого пая обязательно требуется наличие брокерского счета. В то время как для покупки ценной бумаги открытого паевого инвестиционного фонда этот пункт необязателен.

Интервальный

Отличительная особенность интервального паевого инвестиционного фонда (ИПИФ) – невозможность продать долю в любое время. Паи продаются и покупаются только в определенный период, указанный в правилах фонда.

Причина, почему интервальный фонд устанавливает это правило, одна. Управляющая компания подобного типа часто инвестирует капитал вкладчиков в низколиквидные активы, которые трудно продать за короткий промежуток времени, поэтому сложно быстро рассчитаться с инвесторами.

Закрытый

Главная особенность закрытого паевого инвестиционного фонда в том, что паи можно купить только на этапе формирования фонда, а продать — в момент его закрытия. Иногда ЗПИФы проводят дополнительный выпуск паев. Это единственный способ, как еще можно стать участником фонда после его образования.

Чаще всего участники закрытого паевого инвестиционного фонда – это квалифицированные инвесторы, для которых установлен высокий порог входа. Например, вложения от трех миллионов рублей.

ПИФы по типу активов

Еще одна классификация паевых фондов – по типу активов.

Акций

ПИФы акций – это паевые инвестиционные фонды, которые специализируются только на покупке акций. На дистанции в несколько лет фонд акций может демонстрировать впечатляющие финансовые результаты в десятки процентов годовых. Но нет никаких гарантий. Яркий пример такого типа паевого фонда – это «Фонд акций американских компаний» от российского банка ВТБ.

Облигаций

ПИФ облигаций – это паевой инвестиционный фонд, основное направление которого – покупка исключительно облигаций акционерных компаний и государств.

Стратегия ПИФов облигаций более консервативна по сравнению с ПИФами акций. С одной стороны, риск потери капитала сильно снижен, так как для вложений подбираются долговые инструменты с надежным кредитным рейтингом. С другой, доходность по бумагам также будет невысокой. Как правило, если для инвестора сохранение капитала стоит выше его преумножения, то ПИФ облигаций – лучшее решение для него.

Денежного рынка

Фонд денежного рынка – это паевой инвестиционный фонд, который вкладывает капитал инвесторов в высоколиквидные краткосрочные инструменты. Как правило, на срок не более одного года.

Среди основного перечня активов для фонда денежного рынка значатся: иностранная валюта, краткосрочные облигации и акции голубых фишек.

Голубые фишки – акции наиболее крупных и надежных компаний в своей отрасли со стабильными финансовыми показателями доходности. В России к голубым фишкам относятся Сбербанк, Яндекс, Газпром, Лукойл и т. д.

Смешанные

Смешанные паевые инвестиционные фонды – это компании, которые инвестируют деньги в совершенно разные классы активов. Не только в акции и облигации, но и в деривативы (опционы, фьючерсы, свопы), недвижимость, картины и прочее – в общем, во всё то, что указано в уставе фонда.

ПИФы смешанного типа в России только начинают набирать оборот и позиционируют себя как фонды с грамотным соотношением риска и доходности.

Ипотечные

Ипотечные ПИФы – редкий тип фонда в российской экономике. Принцип работы: компания собирает капитал инвесторов воедино и выкупает у банка ипотечный кредит. Далее фонд получает ежемесячные платежи по ипотеке уже от собственника жилья. Чем выше платежеспособность заемщика, тем дороже становится стоимость пая, и наоборот.

Этот тип фонда относительно низкорискованный, так как капитал инвесторов обеспечен недвижимостью.

Индексные

Как правило, стоимость пая подобного фонда привязана к определенному биржевому индексу. Например, к индексу ММВБ. При этом состав индексного паевого инвестиционного фонда полностью копирует структуру активов целевого индекса. Такие фонды лучше всего подходят долгосрочным инвесторам. Как показывает практика, на дистанции обогнать биржевой индекс по доходности очень сложно даже опытным финансистам.

Недвижимости

ПИФы недвижимости инвестируют деньги вкладчиков в недвижимое имущество, которое потом сдается в аренду. Чаще всего это торговые центры и складские помещения. Реже – элитная жилая недвижимость.

ПИФы подобного типа отличаются высоким порогом входа и небольшим числом участников.

Какие ПИФы сейчас самые выгодные – рейтинг 2022

Один из главных критериев по выбору хорошего инвестиционного фонда – это его доходность и надежность. По состоянию на сентябрь 2022 года на Московской бирже торговались 138 паевых инвестиционных фондов. Выделим топ−5 ПИФов, инвестиции в которые принесут потенциально больше всего прибыли на дистанции в несколько лет.

Источник https://journal.tinkoff.ru/pif/

Источник https://www.banki.ru/news/daytheme/?id=10945146

Источник https://www.vbr.ru/investicii/help/investicii/chto-takoe-pify-kak-oni-rabotayut-vidy-i-preimushchestva/