Что такое рефинансирование кредитов и как оно происходит

В условиях, когда процентные ставки в банках снижаются, уже оформленные кредиты перестают быть выгодными. Особенно это касается долгосрочных программ, например, ипотеки. Разница между ставками даже в 2–3% при условии, что заёмщику приходится гасить долг 20–30 лет, поможет сэкономить крупную сумму. Но свой банк вряд ли изменит условия – для него невыгодно, если клиенты будут платить меньше. Решение – оформить рефинансирование, а как это правильно сделать, расскажем в статье.

Рефинансирование – это погашение действующего кредита, новым. Часто используется для снижения ежемесячного платежа по старому кредиту или объединения нескольких кредитов в один для удобства. Как правило банки не рефинансируют собственные кредиты. Рефинансировать кредит выгодно, если это существенно снижает переплату или когда действительно необходимо снизить ежемесячную нагрузку (платеж).

Рефинансирование кредита – что это такое простыми словами

Под рефинансированием понимают перевод одного или нескольких кредитов в другой банк на более выгодных условиях. По сути, заёмщик берёт новый кредит, чтобы погасить старый, но при этом может объединить несколько займов одного и более банков. Теоретически обратиться за рефинансированием можно и в свой банк.

Что можно изменить:

- Уменьшить процентную ставку. Особенно это актуально для долгосрочных крупных кредитов, например, автокредита или ипотеки.

- Изменить срок и размер ежемесячного платежа. Например, ипотека оформлена на 10 лет, но регулярный платёж оказался непосильным для заёмщика. При перекредитовании он оформляет договор на 20 лет и снижает сумму платежа.

- Объединить нескольких кредитов в один. Заёмщик собирает все займы, полученные в одном или нескольких банках, оформляет рефинансирование, получает новый график и вносит одну сумму в месяц.

Перекредитование доступно и в рамках льготных программ с господдержкой. Например, заёмщик оформил ипотеку на покупку квартиры по рыночной ставке. Позже у него появляется право на участие в льготной ипотеке. Он обращается в банк для рефинансирования и снижает процентную ставку.

Рефинансирование кредита возможно с получением дополнительных средств. Для привлечения клиентов некоторые банки выделяют бо́льшую сумму, чем нужно для погашения старого долга. При этом у заёмщика остаются свободные наличные, которые он может потратить на любые цели.

Как происходит рефинансирование?

- заёмщик находит банк, который предлагает программы рефинансирования;

- подаёт заявку онлайн или в офисе банка;

- собирает пакет документов, договоры и справки по старым кредитам;

- дожидается решения по заявке;

- в случае одобрения обращается в банк с пакетом документов.

Клиент подписывает договор, получает на руки график платежей. Банк выделяет сумму, которой хватит на то, чтобы закрыть старые задолженности.

Важно! По всем прежним кредитам будут единые условия – один ежемесячный платёж, общая процентная ставка и срок погашения.

Когда выгодно делать перекредитование?

Рефинансировать старый займ выгодно не всегда. В некоторых случаях оформление кредита в новом банке обойдется в сумму, которая превысит возможную экономию. Особенно это касается залоговых программ и ипотеки, при которых необходим «перевод» имущества в новый банк и страхование.

Если у вас много кредитов

При наличии нескольких непогашенных кредитов рефинансирование даёт заёмщику такие плюсы:

- объединит все долги в один;

- нужно будет платить один раз в месяц общим платежом в один банк;

- можно изменить сроки и суммы ежемесячного платежа.

Важно! В банках есть программы рефинансирования кредитов ИП, юридических и физических лиц. Перекредитование для организаций доступно по инвестиционным, коммерческим, целевым кредитам, овердрафту и др.

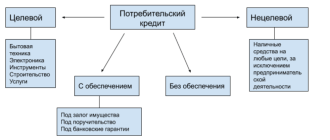

Рефинансируют разные типы кредитов:

- потребительские;

- ипотеку;

- автокредиты;

- кредитные карты.

В некоторых случаях можно перекредитоваться только с ипотекой или потребкредитом, а иногда можно объединить до 2–3 и более займов.

Если необходимо уменьшить ежемесячный платёж

Снизить сумму ежемесячного платежа можно несколькими способами:

- за счёт сохранения прежнего срока, но уменьшения процентной ставки;

- за счёт продления срока кредитования – чем он больше, тем меньше нужно платить каждый месяц.

Рефинансирование выгодно для тех заёмщиков, которые испытывают трудности с погашением задолженности из-за большой суммы ежемесячного платежа. Например, если оформлена ипотека на 3 млн руб. по ставке 10% на 15 лет, в месяц заёмщик платит около 32 тыс. руб. Если при перекредитовании по той же ставке увеличить срок до 25 лет, ежемесячный платёж сократится до 27 тыс. руб.

Если кредит взят под высокий процент

Чаще всего заявку на рефинансирование подают, когда находят более выгодное предложение – банки снизили ставки, у заёмщика появились основания участвовать в льготных программах кредитования.

Выгода для разных типов кредитов:

- Потребительские. Обращаться за перекредитованием кредита можно практически на любом сроке выплаты задолженности, если нашлось предложение с более низкой ставкой. Например, заемщик оформил потребкредит на 1 млн руб. сроком на 3 года и по ставке 15% – размер ежемесячного платежа составит 34665 руб., а общая переплата – 247951 руб. Если он сразу перекредитуется в другом банке по ставке 10%, то сэкономит около 86 тыс. руб., а платеж в месяц уменьшится более чем на 2 тыс. руб.

- Кредитные карты. Рефинансирование возможно несколькими способами: открытие новой кредитки с суммой лимита, позволяющей погасить прежние долги, или перекредитование через потребительский кредит с закрытием старой кредитной карты. Первый вариант выгоднее – лимит доступен заемщику, он сможет пользоваться деньгами банка.

- Ипотека и автокредит. Клиент получает выгоду, только если ставка в новом банке меньше на 1,5–2%, чем в старом. Если заёмщик вносит аннуитетные платежи (одинаковую сумму каждый месяц) и прошло более половины срока, перекредитование будет невыгодным – все проценты при таком способе погашения уже выплачены, существенно сократить переплату не получится.

При рефинансировании залоговых кредитов, в том числе для покупки авто и ипотеки, учитывайте дополнительные расходы – оформление отчёта об оценке недвижимости или авто, страховых полисов, оплату регистрации права собственности. Если платить осталось несколько месяцев, не имеет смысла тратиться на перекредитование – выгоды от сниженной процентной ставки не будет.

Как сделать рефинансирование в другом банке?

Учреждению, которое выдало кредит, невыгодно менять условия, например, уменьшать процентную ставку – это потеря потенциальной прибыли. Большинство заёмщиков обращаются в сторонние банки. Необходимо:

- Выбрать программу. Кроме размера ставки, обращайте внимание на дополнительные платежи и комиссии – банк может требовать страхование жизни и здоровья, плату за оформление кредита. Иногда лучшие условия доступны только зарплатным клиентам.

- Отправить заявку на рефинансирование. Если рефинансируется обычный потребительский кредит, на одобрение заявки уйдёт немного времени. Если заёмщик хочет перекредитоваться с ипотекой, банк будет проверять не только клиента, но и недвижимость, которая переходит в залог, а заявка будет обрабатываться дольше.

- Подписать кредитный договор. Даже если объединяются несколько займов, в новом банке договор будет один, как и график платежей.

- Получить деньги. Это может быть сумма, равная задолженности в другом банке, или бо́льшая. Долг часто погашается без участия клиента – одобренную сумму новый кредитор перечисляет в счёт задолженности в другие банки. В редких случаях деньги выдаются на руки, а заёмщик самостоятельно обращается к прежнему кредитору и делает досрочное погашение. Затем новый банк делает запрос, чтобы узнать, погашен ли долг, или просит клиента получить в прежнем банке справку о закрытии кредитов.

Важно! Условия кредитования в прежнем и новом банке могут существенно отличаться. Это касается не только ставки, срока, суммы, но и, например, требований к уровню дохода и возрасту заёмщика.

Условия для рефинансирования кредитов

Условия перекредитования не установлены на законодательном уровне, банки определяют их самостоятельно. В среднем они таковы:

- не должно быть текущей просроченной задолженности или она возможна, но сроком не более 10–30 дней;

- кредит получен 3–6 месяцев назад;

- до полного погашения долга осталось минимум 3 месяца;

- не было случаев реструктуризации и пролонгации;

- количество объединяемых кредитов обычно ограничено 2–3 займами;

- могут потребоваться поручители и залог.

Требования к заемщику обычно такие:

- возраст от 18–21 года до 65–70 лет;

- хорошая кредитная история;

- гражданство и регистрация в РФ;

- показатель долговой нагрузки не более 50%;

- стаж на последнем месте минимум 3–6 месяцев, общий – от 12 месяцев.

Важно! Некоторые банки предъявляют требования к сумме рефинансируемого кредита и отказывают заёмщикам с небольшими займами суммой в среднем до 50–100 тыс. руб.

Необходимые документы

Для перекредитования представляют:

- паспорт;

- справку о доходах;

- копию трудовой книжки;

- текущий кредитный договор;

- справку из прежнего банка, в которой указаны реквизиты для перечисления средств, сумма долга, график выплат;

- согласие первого кредитора на рефинансирование.

Важно! Справки действуют ограниченное время, обычно несколько дней, поэтому лучше брать их у прежнего кредитора после одобрения заявки на новый кредит.

Дополнительно банк может потребовать СНИЛС, загранпаспорт, свидетельство о браке, пенсионное удостоверение и другие документы. Рефинансировать ипотеку можно с привлечением материнского капитала. Тогда кроме основных документов предъявляют сертификат и выписку из ПФ РФ об остатках средств на счете.

Сколько раз можно оформить перекредитование

Законодательно количество рефинансирования не ограничено – с одним и тем же кредитом заёмщик может обращаться в разные банки любое количество раз. На практике, если заявку подает клиент, который уже несколько раз перекредитовывался, он может получить отказ. К таким заёмщикам кредитные организации относятся настороженно, поэтому частое переоформление договоров нежелательно.

На что обратить внимание

При рефинансировании нужно учитывать особенности такой процедуры:

- Это не реструктуризация или кредитные каникулы. Оформляется новый договор на других условиях. Важно понимать, что такое рефинансирование кредита не поможет заморозить платежи на какое-то время, если возникли финансовые трудности, – платить придётся сразу, как только оформлен новый кредитный договор.

- Объединяя несколько займов, можно уменьшить выгоду от перекредитования. Например, если заемщик рефинансирует среди прочих займов кредитную карту, банк может погасить долг по ней с помощью потребительского кредита. Карта будет закрыта – заёмщик больше не сможет оплачивать покупки, пользоваться грейс-периодом, получать кешбэк и другие бонусы.

- Увеличивать срок кредитования с помощью рефинансирования невыгодно. Ежемесячный платёж будет меньше, но общая переплата увеличится, даже если ставка окажется ниже.

- При рефинансировании ипотеки будьте готовы к дополнительным расходам. Придётся оплачивать госпошлину за перерегистрацию залогового имущества, оценку жилья.

- Рефинансирование – целевой кредит. Средства выдаются на закрытие предыдущих задолженностей. Если заёмщик не закроет долги и потратит средства на своё усмотрение, банк может повысить процентную ставку. Исключение составляют случаи, если кроме суммы, необходимой для погашения долга, выдаются дополнительные деньги.

- Право на налоговый вычет сохраняется. Если в новом кредитном договоре указано, что рефинансирована ипотека, заёмщик может получить вычет на общих условиях.

- При досрочном погашении старого кредита возможен штраф. Подав заявку в новом банке, клиент получает деньги и фактически закрывает задолженность раньше времени. Поэтому перед рефинансированием важно узнать у прежнего кредитора, есть ли комиссии за досрочное погашение.

Данные о рефинансировании передаются в бюро кредитных историй, но не делают заёмщика непривлекательным в глазах банках. Если он не допускает просрочек, в будущем проблем с оформлением кредитов не будет.

Плюсы и минусы

Основные преимущества рефинансирования:

- уменьшение процентной ставки влечёт за собой снижение суммы ежемесячных взносов и общей переплаты;

- если изначальный ежемесячный платёж «неподъёмный», рефинансирование позволяет продлить срок кредитования и уменьшить сумму взносов;

- когда несколько кредитов объединяются в один, меньше риск запутаться в сроках внесения ежемесячных платежей и получить просрочку;

- по рефинансированным кредитам также доступны каникулы, реструктуризация и другие послабления для заёмщиков.

- рефинансировать ипотеку по льготной ставке можно не всегда – например, это не работает в отношении новой программы для IT-специалистов;

- при перекредитовании за некоторые услуги придётся платить дважды – по ипотеке новый банк может потребовать оформить страховку у другого страховщика и ещё раз провести оценку недвижимости;

- иногда банки прописывают в договоре невозможность рефинансирования;

- ощутимую выгоду заёмщик получает, только если рефинансирует большие займы на долгий срок, по которым платит относительно недавно.

На практике банки охотнее перекредитуют клиентов с автомобильными и потребительскими кредитами, чем с ипотекой. Но именно ипотечное рефинансирование позволяет получить максимальную выгоду и пользуется большей популярностью.

Заключение

Чтобы рефинансирование имело смысл, нужно, чтобы кредит оплачивался менее половины срока, был крупным и длительным, разница между старой и новой ставками составляла от 2%, а расходы по оформлению нового займа не превышали потенциальную сумму экономии.

Популярные вопросы

В 2022 году практически все банки предлагают программы рефинансирования. Они есть в Сбере, ВТБ, Открытии, Райффайзенбанке, Альфа-Банке и других. Но условия и требования к заемщикам отличаются.

Любой банк имеет право отказать в перекредитовании и не аргументировать решение. Чаще всего причиной отказа становятся плохая кредитная история, низкий доход и наличие существующих просрочек.

Рефинансирование – новый кредит, реструктуризация – изменение условий (пролонгация, списание задолженности, снижение ставки и др.) текущего кредита. Реструктуризацию можно оформить только в том банке, где получен займ, рефинансирование – в любом.

Рефинансирование кредитов других банков для физических лиц

Действующие заемщики, жалеющие улучшить условия по своим действующим договорам, могут воспользоваться услугой рефинансирования. На сегодня это одна из самых действенных мер, при помощи которой снижается общая кредитная нагрузка физических лиц.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 4,4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 |

| Возраст | 20-70 лет |

| Решение | От 1 дня |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 4,5% |

| Срок кредита | 2-7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | От 2 мин. |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 21-65 лет |

| Решение | За 5 минут |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 26% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 20 лет |

| Решение | От 1 мин. |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,9% |

| Срок кредита | 3-7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 22-70 лет |

| Решение | За 1 мин. |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5% |

| Срок кредита | До 10 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 19-75 лет |

| Решение | За 15 минут |

| Макс. сумма | 5 000 000 Р |

| Ставка | 8,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 21-75 лет |

| Решение | От 3 мин. |

| Макс. сумма | 7 000 000 Р |

| Ставка | От 4,4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 23-75 лет |

| Решение | 2 минуты |

| Макс. сумма | 7 000 000 Р |

| Ставка | От 0,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 22 лет |

| Решение | 1 день |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 8% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 21-70 лет |

| Решение | За 1 мин. |

| Макс. сумма | 2 000 000 Р |

| Ставка | От 8,4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 21-65 лет |

| Решение | За 15 мин. |

| Макс. сумма | 2 000 000 Р |

| Ставка | От 6,9% |

| Срок кредита | 13-84 мес. |

| Мин. сумма | 100 000 руб. |

| Возраст | 23-70 лет |

| Решение | От 5 минут |

Новости о рефинансировании

Отзывы о рефинансировании

Одобрили рефинансирование. По телефону не могли сказать условия банка. Пришлось ехать в офис за 40 км. Там сказали, что одобрили 780 тысяч. Из них 440 только страховка. И что это за рефинансирование? Точно нюхают что-то. Ну, или курят. Никому не советую этот б. Показать полностью

Данная компания больше не предоставляет рефинансирование, сообщили об этом по телефону горячей линии

Когда были финансовые проблемы, взяла 2 кредита с невыгодными условиями. Потом провела рефинансирование в БЖФ Банке, условия рефинансирования меня устроили. Объединила 2 кредита, сумма платежа стала меньше, стало намного удобнее платить. Оформление простое и н. Показать полностью

Были определённые проблемы с финансами, чтобы решить проблемы взял 3 кредита на очень невыгодных условиях. Сначала без проблем выплачивал все кредиты. Но потом начались проблемы на работе, после оплаты кредитов денег почти не оставалось на жизнь. Провёл рефина. Показать полностью

Рефинансирование кредитов других банков физическим лицам

Как услуга, рефинансирование было разработано изначально для физических лиц. До ввода института банкротства физических лиц, именно рефинансирование могло спасти условного заемщика от больших проблем.

Минусов у этой процедуры нет. Каждый ее элемент направлен только в пользу клиента. Эта информация полезна для тех, кто считает, что банки всегда преследуют только собственные интересы. На практике действительно все так, но и интересы самих клиентов также отстаиваются кредиторами. Иначе банки останутся без клиентов.

При рефинансировании физическое лицо получает достаточное количество преференций, которые помогут в дальнейшем нормально исполнять кредитные обязательства. Из существенных положительных сторон услуги выделяются:

- Сниженная процентная ставка.

- Возможность объединения нескольких договоров в один (в одну сумму).

- Увеличение сроков.

- Пересмотр графика платежей.

- Получение отсрочки (кредитные каникулы).

Помимо указанных плюсов, у самого стандартного рефинансирования еще бывает большое количество преимуществ. В конечном виде программа озвучивается клиенту после анализа его текущего положения.

Эта услуга проводится без поручителей

При рефинансировании не используется поручительство. Первостепенную роль играет благонадежность клиента в процессе исполнения обязательств по первичному соглашению. Если со стороны клиента допускались длительные просрочки и прочие злостные нарушения, то с рефинансированием могут возникнуть некоторые сложности.

Если по первому договору предусматривалось поручительство, то при (договора) рефинансировании поручительство не переносится. Гаранты исполнения обязательств освобождаются от своей ответственности. Банк и клиент остаются один на один в процессе исполнения договора.

По проблемным договорам, когда со стороны клиента допущено много нарушений и длительных просрочек, поручительство может предусматриваться в виде дополнительной меры по снижению кредитных рисков организации.

Но в соответствии с профильным законодательством, запрещается переносить поручительство одновременно с остальными обязательствами без согласия самих поручителей. Необходимо заключать новое дополнительное соглашение поручительства. Прежний договор утрачивает юридическую силу одновременно с погашением всей суммы обязательств вторым банком.

Последовательность действий оформления рефинансирования физлицом

Для физических лиц условия назначаются по индивидуальной схеме. Клиент предоставляет второму кредитору пакет обязательных документов. После анализа информации, банк принимает решение.

Главное на начальной стадии — правильно определиться с банком. Предложений достаточно много, но рядовой заемщик может в течение долгого времени подавать заявки и не получать ожидаемого результата.

У банков разные правила на этот счет — физическому лицу в 2021 году бывает достаточно сложно оформить рефинансирование. В этих целях предлагается использовать функциональные возможности сервиса Brobank.ru. Для этого нужно:

- Из представленной линейки выбрать подходящее предложение.

- Заполнить заявочную форму.

- Дождаться решения кредитора.

- Выполнить все действия, указанные банком.

- Воспользоваться услугой рефинансирования.

Бробанк для своих пользователей подобрал лучшие предложения и продукты, рассчитанные на все клиентские категории. Поэтому найти тот самый по-настоящему подходящий продукт здесь достаточно просто.

Ольга Пихоцкая — финансовый эксперт. Высшее образование по специальности «Финансы» Донецкого национального университета экономики и торговли имени Михаила Туган-Барановского. Пять лет проработала в Первом Украинском Международном Банке. Ольга обладает сертификатом Банка Хоум Кредит о прохождении обучения по программе «ФинКласс». В 2019 году подтвердила знания, получив награды «Главный финансовый аналитик» и «Финансист-аутсорсер» Банка России. pihotskaya@brobank.ru

Рефинансирование кредитов других банков

Все лучшие предложения по рефинансированию кредитов других банков в 2022 году. Подберите подходящий вариант перекредитования в одном из выбранных банков и оставьте онлайн-заявку на кредит на погашение других кредитов. На сегодня доступно 57 предложений от 49 банков.

Подобрать кредит

Лучшие рефинансирование кредитов

Мы подобрали для вас 57 кредитов на рефинансирование в России

Сравнение лучших кредитов на рефинансирование в России

- Все предложения (57)

- Сравнить лучшие (49)

- Параметры кредита

- Пример расчета

- О банке

- наличными

- на картсчет

- На последнем месте от 3 месяцев

- Общий стаж работы от 12 месяцев

- Параметры кредита

- Пример расчета

- О банке

- на счет заемщика

- наличными

- на картсчет

Неустойка в размере 20% годовых — в соответствии с положениями пункта 21 статьи 5 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)».

- На последнем месте от 4 месяцев

паспорт, справка о доходах, загранпаспорт, снилс, свидетельство о постановке на налоговый учет (инн), водительское удостоверение

- Параметры кредита

- Пример расчета

- О банке

- безналичный перевод

- На последнем месте от 3 месяцев

- Общий стаж работы от 12 месяцев

- Параметры кредита

- Пример расчета

- О банке

- на счет заемщика

- наличными

- на картсчет

- Параметры кредита

- Пример расчета

- О банке

- наличными

- на картсчет

- На последнем месте от 3 месяцев

- Параметры кредита

- Пример расчета

- О банке

- на картсчет

- безналичный перевод

Пени в размере 0,06% от суммы просроченной задолженности по основному долгу и/или просроченной задолженности по процентам за каждый день просрочки с даты ее возникновения до даты фактического погашения (обе даты включительно), но не более 20% годовых.

- На последнем месте от 4 месяцев

- Общий стаж работы от 12 месяцев

- Параметры кредита

- Пример расчета

- О банке

- на счет заемщика

- На последнем месте от 6 месяцев

паспорт, военный билет, документы по рефинансируемому кредиту, справка о доходах, Трудовая книжка (копия)

- Параметры кредита

- Пример расчета

- О банке

- на счет заемщика

- На последнем месте от 6 месяцев

- Параметры кредита

- Пример расчета

- О банке

- на счет заемщика

- На последнем месте от 3 месяцев

- Параметры кредита

- Пример расчета

- О банке

- наличными

- на картсчет

- На последнем месте от 3 месяцев

- Параметры кредита

- Пример расчета

- О банке

- на счет заемщика

0,054% за каждый день просрочки от суммы просроченной задолженности по основному долгу с даты возникновения просроченной задолженности по дату ее фактического погашения (включительно).

- На последнем месте от 3 месяцев

- Общий стаж работы от 9 месяцев

паспорт, документы по рефинансируемому кредиту, справка о доходах, трудовая книжка (копия), трудовой договор (копия)

Без справки о доходах, Справка по форм. банка, 2-НДФЛ, 3-НДФЛ, Справка в своб. форме, Выписка со счёта

- Параметры кредита

- Пример расчета

- О банке

- на счет заемщика

неустойка в размере 20 % годовых за неисполнение или ненадлежащее исполнение заёмщиком обязательств по возврату кредита.

- На последнем месте от 3 месяцев

паспорт, трудовая книжка (копия), военный билет, снилс, документы по рефинансируемому кредиту, справка о доходах

- Параметры кредита

- Пример расчета

- О банке

- на счет заемщика

- безналичный перевод

- На последнем месте от 3 месяцев

- Общий стаж работы от 12 месяцев

- Параметры кредита

- Пример расчета

- О банке

- на счет заемщика

- безналичный перевод

- На последнем месте от 3 месяцев

- Общий стаж работы от 12 месяцев

- Параметры кредита

- Пример расчета

- О банке

- на счет заемщика

- На последнем месте от 3 месяцев

- Параметры кредита

- Пример расчета

- О банке

- на счет заемщика

20% от суммы просроченной задолженности в случае, если по условиям Кредитного договора проценты за пользование кредитом начисляются. 0,1% от суммы просроченной задолженности за каждый день нарушения обязательств в случае, если по условиям Кредитного договора проценты за пользование кредитом не начисляются.

- На последнем месте от 3 месяцев

- Параметры кредита

- Пример расчета

- О банке

- на счет заемщика

- на картсчет

- Параметры кредита

- Пример расчета

- О банке

- на счет заемщика

При нарушении сроков возврата Кредита и/или уплаты процентов за пользование Кредитом Заемщик уплачивает Кредитору неустойку в размере, согласованном Сторонами в Индивидуальных условиях, от неуплаченной/несвоевременно уплаченной Заемщиком суммы за каждый день просрочки

- На последнем месте от 4 месяцев

- Общий стаж работы от 12 месяцев

паспорт, трудовая книжка (копия), военный билет, трудовой договор (копия), документы по рефинансируемому кредиту, справка о доходах, снилс, свидетельство о постановке на налоговый учет (инн), водительское удостоверение

АКЦИОНЕРНЫЙ КОММЕРЧЕСКИЙ БАНК «МЕТАЛЛУРГИЧЕСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» (ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО)

- Параметры кредита

- Пример расчета

- О банке

- на счет заемщика

- На последнем месте от 3 месяцев

паспорт, документы по рефинансируемому кредиту, справка о доходах, загранпаспорт, снилс, свидетельство о постановке на налоговый учет (инн), водительское удостоверение

- Параметры кредита

- Пример расчета

- О банке

- на счет заемщика

- наличными

- на картсчет

- На последнем месте от 6 месяцев

Отзывы о кредитах рефинансирование

Я в сентябре закрыл кредит, который брал в Ренессанс Кредит. Взял 300к наличными на 4 года по выгодной ставке, но закрыл раньше, чем очень рад. Выплачивал каждый месяц своевременно, без штрафов.

Не буду ничего говорить плохого или хорошего, просто расскажу, как мне без проблем одобрили заявку на кредит. сумма была не маленькая, чуть меньше 1 млн рублей. Ставка выгодная, однозначно, в других банках такие проценты не предлагают. Но срок наметили 4 года, хотя я хотела за 2 отдать. Зато есть до. Читать далее

Получил в Сбере кредит просто заполнив заявку в приложении. До последнего думал, что это такой рекламный ход и в итоге меня позовут в офис, начнут просить донести сначала одну справку, потом вторую и т.д., но на деле мне все одобрили онлайн. Одобрение пришло через минуту после того, как я дозаполнил. Читать далее

30.11.2022г. при очередном платеже за погашение кредита , от оператора получен отказ провести операцию, предложено прийти на следующий день но при этом была начислена дополнительная сумма 48 рублей, якобы проценты за кредит. вопрос? Почему в день платежа отказывают в приеме денег за погашение. Читать далее

Процесс был достаточно простой. Зарегистрировался в АИС НГС и там подал заявку. Справки о старом кредите сделали быстро, документы и отчетность по ИП загрузил. Через неделю дали ответ, одобрили всю сумму под более низкий процент, что собственно говоря и требовалось. Деньги перевели на счет в другом. Читать далее

Новости о кредитах

Лучшие предложения рефинансирования кредитов в 2022 году

Если вы хотите сэкономить на выплате кредита, то программы рефинансирования кредитов для физических лиц – то, что поможет вам закрыть долг с минимальной переплатой.

Когда выгодно рефинансирование?

При переоформлении старый кредит полностью погашается за счет нового кредита. Клиент продолжает выплачивать оставшуюся сумму, но уже по сниженной ставке. При этом ежемесячный платеж становится меньше, что позволяет снизить нагрузку на личный бюджет. Перекредитование кредита выгодно в нескольких случаях:

- Если есть несколько непогашенных кредитов. В этом случае они объединяются в один договор по одной ставке. Каждый месяц клиент совершает только один платеж.

- Если был оформлен залоговый кредит. Рефинансирование потребительских кредитов позволяет снять обременение с имущества.

- Если предлагаемая ставка по рефинансированию ниже хотя бы на 2%.

Изучите топ банков по рефинансированию кредитов, чтобы выбрать лучшее предложение.

| Банк | Продукт | Срок | Ставка, % | Сумма |

| Уралсиб | Рефинансирование кредитов | 13 — 84 месяца | 5 — 26.9 | 100 тыс руб — 1.5 млн руб |

| СберБанк | Рефинансирование | 2 — 60 месяцев | 4.5 — 27.9 | 30 тыс руб — 10 млн руб |

| Почта Банк | Рефинансирование | 36 — 84 месяца | от 4.5 | 30 тыс руб — 5 млн руб |

| Банк «Открытие» | Рефинансирование | 12 — 60 месяцев | 8.5 — 37.2 | от 50 тыс руб |

| Райффайзенбанк | Рефинансирование | 13 — 84 месяца | 5.99 — 32.99 | 90 тыс руб — 3 млн руб |

В каком банке выгодно сделать рефинансирование?

На сайте представлен список банков, которые предлагают кредиты на погашение существующих кредитов других банков. Практически каждый банк предлагает кредиты на рефинансирование. Среди них и такие банки как: СберБанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк и другие.

Чтобы выбрать самое выгодное рефинансирование банков:

- Отсортируйте предложения по ставке, сумме и срокам

- Изучите условия

- Оставьте заявку в банк на рефинансирование.

Калькулятор рефинансирования кредитов других банков

Рассчитать выгоду программы и подобрать лучшие условия рефинансирования кредитов для физических лиц вы можете на этой странице. Укажите в калькуляторе остаток задолженности и срок погашения, и нажмите на кнопку «Найти кредиты». Калькулятор рассчитает размер платежа и переплаты по каждой программе. Вам останется только сверить эти данные с имеющимся графиком платежей и выбрать, где рефинансировать кредиты.

Как взять кредит на погашение кредита?

Банки России предлагают рефинансировать кредит на простых условиях: без подтверждения доходов, по двум документам,. Однако нужно соблюсти обязательное требование: по рефинансируемому кредиту не должно быть крупных просрочек. Выберите рефинансирование кредита в банке, заявка на данные программы расположена на этой странице.

Заявка на рефинансирование банки рассматривают в течение 1-2 дней на номер телефона или электронную почту. Далее нужно будет собрать необходимые документы согласовать с первоначальным кредитором вопрос досрочного погашения кредита. На последнем этапе нужно явиться в банк для подписания договора.

Часто задаваемые вопросы

Принимать решение нужно самостоятельно. Функционал нашего портала помогает найти оптимальный и выгодный вариант для каждого клиента. Выгодное рефинансирование кредита на 15 лет можно выбрать посредством калькулятора. Подать заявку на рефинансирование кредита в банки легко онлайн, а средства будут перечислены в автоматическом режиме.

Одобрение по рефинансированию проблемных кредитов почти всегда поступает в день обращения. Банк оставляет за собой право отклонить запрос в определенных ситуациях. Так отказ может быть связан с предоставлением неполного пакета документов, плохой кредитной историей и низким уровнем дохода. Стоит попытаться подать запрос в другой банк.

Дополнительная информация по кредитам под кредит в России

Не нашли ответа на интересующий вас вопрос? Задайте его нашим экспертам, и ответ придет вам на email

Источник https://www.vbr.ru/banki/help/credity/chto-takoe-refinansirovanie-kreditov/

Источник https://brobank.ru/refinansirovanie-kreditov-dlya-fizlic/

Источник https://bankiros.ru/credits/refinansirovanie