Что такое потребительский кредит?

Широкое использования и популярность потребительских кредитов обусловлена простотой их получения, что связано обычно с небольшой суммой займа и относительно короткой его продолжительностью. Именно поэтому число подобных ссуд не уменьшается даже во время финансового кризиса, а многие банки делают розничное потребительское кредитование главным направлением собственной работы. Однако, далеко не все заемщики используют преимущества кредитов на потребительские нужды в полной мере, поэтому вполне логичным будет рассмотреть вопрос подробнее.

О потребительских кредитах

Под потребительским займом обычно понимается кредит, которые выдается, главным образом, физическим лицам для покупки каких-либо потребительских товаров или услуг. По большому счету, разновидностью подобных ссуд выступают даже ипотечный или автокредит, однако, принято считать их отдельными типами кредитования. Основными особенностями потребительских займов выступают небольшая их продолжительность, которая редко превышает 1,5-2 года, а также незначительная, по сравнению с уже упомянутыми ипотекой и автокредитом, сумма.

Достаточно часто потребительский кредит оформляется в форме рассрочки оплаты, когда проценты по займу фактически не выделяются, будучи включенными в стоимость товара. При этом ссуда, по сути, выдается непосредственно торговой точкой, а не банком, не являясь полноценным кредитом, так как отсутствуют его формальные признаки в виде процентов за пользование заемными средствами и заключения кредитного договора.

Виды кредитов

В настоящее время существует несколько видов потребительских кредитов, которые могут быть классифицированы по их различным параметрам:

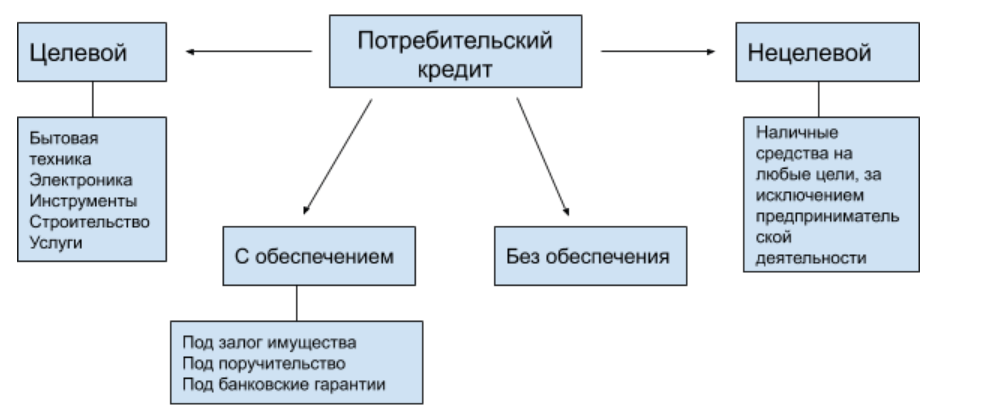

- Нецелевой. Подобные займы выдаются наличными или на кредитную карту. Важными особенностями таких кредитов выступает более высокая, по сравнению с целевыми, процентная ставка, а также меньший размер ссуды. Несмотря на это, по мнению многих финансовых аналитиков и специалистов рынка банковских услуг именно данный вид потребительских займов является самым распространенным;

- Целевой. Выдается банком для приобретения конкретного товара или услуги. Нередко оформление происходит непосредственно в магазине, где заемщик уже подобрал необходимую ему покупку. Зачастую данный вид кредита применяется для оплаты различных услуг, например, лечения или туристической поездки;

- Экспресс-займ. Сравнительно новый вид кредитования, который предоставляется в большинстве случаев в режиме онлайн, выступая, по сути, усовершенствованной и более выгодной для клиента версией микрозаймов. Основными особенностями подобных ссуд выступают высокая процентная ставка и маленький размер кредита;

- Кредитная банковская карта. Данный вариант оформления ссуды, когда заемные средства поступают на пластик клиента, стремительно набирает популярность. Причинами этого выступает простота, безопасность и удобство процедуры зачисления средств в сочетании с постоянно увеличивающимся количеством карточек, находящихся на руках физических лиц.

Конечно же, помимо описанных, существует еще множество других видов потребительских займов, однако, выше приведены наиболее распространенные и часто используемые на практике.

Требования к заемщику

В большинстве случаев банки предъявляют достаточно лояльные требования к потенциальным получателям потребительских займов. Это объясняется незначительным размером и небольшой продолжительностью кредита, что выступает основной характерной чертой подобных ссуд (если рассматривать ипотеку и автокредиты как отдельные виды займов). Другим фактором, позволяющим кредитным организациям снижать уровень требований по потребительским ссудам, является более высокая процентная ставка, которая также компенсирует часть рисков подобных финансовых сделок для банков.

В результате обычными условиями одобрения потребительского займа выступают:

- российское гражданство и совершеннолетие заемщика;

- положительная кредитная история;

- наличие постоянного источника дохода (кроме займов на совсем небольшие покупки).

Достаточно часто требования банков к потенциальным клиентам, претендующим на то, чтобы получить потребительскую ссуду, ограничиваются выполнением трех указанных выше условий.

Как оформить заявку на потребительский кредит?

До недавнего времени для оформления займа на потребительские нужды требовалось обязательное посещение банка или торговой точки. При этом процедура заполнения и подачи необходимых документов была достаточно быстрой и простой, что не удивительно, учитывая высокий уровень конкуренции в этом сегменте рынка. Клиент попросту не стал бы работать с банком, предъявляющим завышенные требования или медленно оформляющим нужные для получения денежных средств бумаги.

Можно ли оформить заявку онлайн?

Однако, в последние 3-4 года все большее количество заявок на потребительские кредиты подается по интернету в режиме онлайн. Это объясняется не только удобством подобной процедуры для клиента, но и серьезным ростом объемов интернет торговли. В результате покупка того или иного товара может практически полностью происходить в сети: начиная от его выбора, продолжая подачей онлайн заявки и получением кредита, и заканчивая выполнением оплаты и последующим заказом доставки товара.

Какие банки дают потребительские кредиты?

В настоящее время практически все кредитные организации, обслуживающие физических лиц, занимаются выдачей потребительских займов. К числу наиболее крупных и самых известных подобных финансовых учреждений относятся: Сбербанк, ВТБ 24, Совкомбанк, Банк Тинькофф, Альфа-Банк, Райффайзенбанк и многие другие. Очевидно, что наличие такого большого количества активных участников данного сегмента рынка приводит к увеличению конкуренции, что положительно сказывается на выгодности условий потребительского кредитования для клиентов.

Процентные ставки по потребительским кредитам

Одним из наиболее важных параметров любого займа выступает размер процентной ставки. Очевидно, что он может достаточно сильно колебаться в зависимости от вида оформляемого кредита и организации, его выдающей. При этом важно понимать, что нередко декларируемая процентная ставка заметно отличается от реальной, учитывающей все дополнительные комиссии и выплаты заемщика, связанные с получением им кредита на личные нужды.

Еще одним вариантом занижения процентной ставки является ее сокрытие в стоимости товара. Именно поэтому, выбирая подходящий займ, следует внимательно изучать условия кредитования, обращая особо пристальное внимание на скрытые проценты и платежи, а также цены на аналогичные товары в других магазинах.

Кредиты с низкими процентными ставками

В 2017-м году среди наиболее привлекательных с точки зрения размера процентной ставки коммерческих предложений выделяются условия потребительского кредитования, установленные следующими банками: Ренессанс Кредит, ОТП-Банк, Сбербанк, Банк Восточный Экспресс, Альфа-Банк и ВТБ 24. Они предлагают оформление займа на потребительские нужды под 12,9%-16% годовых. Конечно же, это декларируемый уровень процентной ставки, поэтому по описанным выше причинам при выборе кредита и банка необходимо выяснять все остальные условия получения ссуды.

Плюсы и минусы кредитов на потребительские нужды

Как и любой другой банковский продукт, займы на потребительские нужды обладают как вполне очевидными преимуществами, так и определенными недостатками. К числу первых относятся:

- низкие требования к заемщику со стороны кредитных организаций;

- получение товара или услуги, приобретение которых без привлечения заемных средств было бы затруднительным;

- возможность подачи онлайн заявок, причем одновременно нескольких, в различные банки;

- быстрое рассмотрение заявки;

- возможность досрочно погасить долг, как правило, без штрафных санкций.

К числу недостатков потребительского кредитования можно отнести:

- относительно высокую процентную ставку по подобным займам;

- увеличение итоговой стоимости товара за счет выплаченных процентов;

- рост финансовой нагрузки, особенно негативно сказывающейся на заемщике при наступлении кризиса;

- необходимость выплаты штрафных санкций при просрочке выплат по кредиту.

Рефинансирование и перекредитование потребительских кредитов

Большое количество потребительских кредитов, выданных до наступления очередного кризиса, привело к тому, что достаточно часто сегодня за одним заемщиком числится сразу несколько ссуд, выплаты по которым составляют серьезную долю его дохода. Естественно, данная ситуация привела к тому, что заметно вырос уровень неплатежей и просрочек. В результате крайне популярными и востребованными в последнее время на рынке банковскими услугами стали рефинансирование и перекредитование потребительских займов.

Целью подобных действий выступает стремление заемщика получить кредит на новых, более выгодных условиях, средства которого направляются на выплату старых потребительских займов. Следствием рефинансирования выступает снижение финансовой нагрузки на заемщика и восстановление его платежеспособности. Услуги рефинансирования предоставляют сегодня практически все серьезные банки, включая Сбербанк, Россельхозбанк, ВТБ 24 и т.д.

Потребительский кредит без поручителей и справок

Достаточно большое количество банков предлагает возможность оформить потребительский займ без предоставления справок о доходе или оформления договоров поручительства. К числу подобных кредитных организаций относятся Банк Тинькофф, ОТП-Банк, Совкомбанк и т.д. Однако, необходимо понимать, что отсутствие обеспечения приводит к серьезным ограничениям по сумме займа и увеличению процентной ставки.

Можно ли получить кредит без дохода и обеспечения?

Выше были перечислены несколько банков, выдающих потребительские займы, не предъявляя клиентам при этом требований по уровню дохода или обязательного предоставления обеспечения кредита. Конечно же, речь в данном случае может идти только о небольших суммах и непродолжительном сроке кредитования. Другим вариантом получения денежных средств на потребительские нужды выступает обращение в различные МФО, требования которых к потенциальным заемщикам намного менее жесткие, чем предъявляемые банками. Однако, в этом случае придется платить намного более высокий процент по ссуде, доходящий порой до 1-2% в сутки.

На сколько лет можно взять кредит на потребительские нужды?

Наиболее частая продолжительность потребительского займа – 6-12 месяцев. В некоторых случаях его срок увеличивается до 2 лет, если речь идет о более серьезной покупке. Большая продолжительность ссуды на личные нужды встречается на практике достаточно редко.

Можно ли взять кредит наличными?

Сегодня используются два основных варианта получения заемных средств по потребительскому кредиту. Первый из них предполагает зачисление денег на карту, уже имеющуюся у клиента или специально по этому поводу изготовленную. Этот способ пользуется в последнее время все большей популярностью, что объясняется его удобством и безопасностью для заемщика.

Второй вариант предусматривает получение наличных средств непосредственно в кассе банка. Он еще недавно был самым востребованным, однако, сегодня применяется все реже. Это объясняется несколькими причинами: комиссией за обналичивание, которая установлена во многих банках, и неудобством ношения с собой большой суммы денег.

Как производится погашение потребительского кредита?

Сегодня практически все банки предоставляют клиентам возможность выбора из нескольких вариантов погашения:

- при помощи терминалов или банкоматов;

- почтовым переводом;

- переводом средств с карты при помощи интернет банкинга;

- перечислением средств с электронных кошельков и т.д.

Досрочное погашение кредита

Погашение долга перед банком ранее намеченного срока позволяет заемщику сэкономить часть средств, снизив переплату по ссуде. При этом кредитная организация сегодня, в соответствии с действующим законодательством, не имеет права начислять за досрочное погашение займа каких-либо штрафных санкций, что нередко практиковалось ранее.

Потребительский кредит – что это ?

Все больше россиян сегодня знают, что такое потребительский кредит, и активно пользуются данной банковской услугой. Под термином потребительский кредит подразумевается определенная сумма, которую клиент берет под проценты в банке для совершения покупки какого-либо товара или необходимой оплаты услуг. В качестве потребительского кредита могут выступать как займы в банке, так и кредитные карты, у которых есть определенный денежный лимит для использования оплаты по безналичному расчету (обналичить такие средства в банкомате нельзя). Потребительский кредит – это, как правило, нецелевой займ, который выдается без указания информации, на что он будет потрачен. Далее мы рассмотрим подробнее, что такое потребительский кредит, как его получить и использовать.

Потребительский кредит – это удобно!

Кредит потребительский может быть выдан на любые нужды клиента наличными или начислен на дебетовую карту. Учтите, получая в таком виде кредит, что такое пополнение вовсе не равно выдаче кредитной карты. Он может быть оформлен с использованием залогового имущества и без него, срок рассмотрения заявки может быть стандартным или максимально оперативным (экспресс-кредит). Также не обязательно, что это кредиты в рублях – сегодня возможны варианты в различной валюте, чаще всего в долларах США и евро. Для большинства населения кредиты – это дополнительная финансовая помощь в решении неотложных задач.

Распространенными случаями, когда люди берут потребительский кредит, являются следующие:

- возникли непредвиденные финансовые трудности, когда необходимо срочно привлечь дополнительные средства;

- человек работает вахтовым способом, до ближайшего заработка еще далеко, единственным вариантом остается получить деньги по кредиту – это обеспечит заемщика необходимыми средствами, пока он не получит первую зарплату;

- дополнительная сумма денег нужна на дорогостоящее лечение;

- дорогостоящая покупка;

- нужны средства для отдыха в отпуск;

- необходимо сделать ремонт жилья.

Условия потребительского кредитования

Каждый банк предлагает потребительские кредиты на своих условиях.

Чтобы вы могли подобрать для себя оптимальный вариант потребительского кредита в своем регионе, на «Выберу.ру» разработан специальный калькулятор, где вы можете задать параметры потребительского кредита: сумму займа, срок выплат и валюту, в которой вы хотели бы его взять. После того как вы нажмете «Подобрать кредит», сайт выдаст вам все предложения, соответствующие вашему запросу. Ознакомиться с каждым из них подробнее вы можете, перейдя на вкладку с описанием займа. На портале есть рейтинг банков, который каждую неделю составляется по оценке семи параметров кредита и девяти показателей самого банка. Они связаны с позициями банка в различных независимых рейтингах. Главными показателями являются надежность банка и стоимость займа, включая процентную ставку и его срок. К остальным пунктам относится оценка дополнительных опций потребительского кредита. В топ−3 рейтинга весны 2022 года входят предложения Сбербанка России, ВТБ и Альфа-банка. Все три кредитно-финансовые организации предоставляют потребительский кредит без залога и поручительства, с выгодной процентной ставкой и коротким сроком рассмотрения заявки. Чтобы вам было удобнее сопоставить условия каждого лидера рейтинга, предлагаем вашему вниманию специальную таблицу:

| Название банка | Срок кредита | Сумма кредита | Процентная ставка | Время рассмотрения заявки | Срок принятия решения | Возможность снижения ставки по кредиту |

| Сбербанк | от 3 месяцев до 5 лет | до 8 млн руб. | от 15,9% годовых | от 1 часа | в течение 1 дня | — |

| ВТБ | от 6 месяцев до 7 лет | до 7 млн руб. | от 6,9% годовых | от 1 часа | до 2 минут | — |

| Альфа-банк | от 1 месяца до 5 лет | до 7,5 млн руб. | от 7,9% годовых | от 1 часа | до 1 недели | — |

Подробнее ознакомиться этими и другими потребительскими кредитами вы можете, перейдя на вкладку «Банки» – «Кредиты» – «Рейтинги кредитов».

Каждый банк сам разрабатывает предложения по потребительским кредитам. Многие банки создают выгодные программы специально под конкретные группы населения, например, для пенсионеров или для сельских жителей, также можно найти специальные предложения для тех, кто планирует отпуск или ремонт.

На что следует обратить внимание при получении потребительского кредита?

Если вы оформляете этот кредит, обращайте внимание на все условия договора с банком.

- Выясните, нет ли у потребительского кредита скрытых комиссий. Как правило, серьезные банки с хорошей репутацией не устанавливают подобных скрытых комиссий, но в любом случае лучше подстраховаться и внимательно прочесть договор.

- Узнайте величину процентной ставки и полную стоимость кредита, включая размер итоговой переплаты (эти пункты обычно указываются в отдельной рамке в тексте кредитного договора).

- Чтобы обезопасить себя от невыплаты по кредиту многие банки ставят в качестве условия предоставления займа обязательное страхование жизни, здоровья/ трудоспособности клиента, залогового имущества. Отдельным пунктом может идти страхование кредитных рисков – как правило, оно используется при оформлении нескольких кредитов одним физлицом. Чтобы не выплачивать дополнительно к потребительскому кредиту еще и сумму страховки, узнайте, говорится ли о ней в договоре и можно ли от нее отказаться.

- Уточните сумму и срок ежемесячных выплат и строго следуйте графику платежей. В случае невозможности своевременного внесения средств на погашение займа, оперативно сообщите об этом ответственному сотруднику банка, чтобы найти компромиссное решение.

- Обязательно уточните порядок взыскания долга: что будет делать банк в случае просрочки платежа.

В отличие от целевого кредита, банк в данном случае не проверяет, на что были потрачены средства. В одних случаях нецелевой потребительский кредит выдается на руки наличными средствами, в других – начисляется на дебетовую банковскую карту, с которой вы сможете снимать деньги в банкоматах и тратить их по своему усмотрению.

Как оформить заявку на потребительский кредит?

Условия оформления нецелевого потребительского кредита могут быть разными у каждой банковской организации. Но как правило, кроме обязательного письменного заявления и паспорта с указанием гражданства РФ (а также постоянная или временная регистрация в регионе обращения), для оформления этого займа требуется подать следующий стандартный пакет документов:

- загранпаспорт, водительские права и другие документы, удостоверяющие личность, – в дополнение к паспорту;

- справка о доходах (в форме 2-НДФЛ или в произвольной форме с подписью работодателя и печатью организации);

- копия трудовой книжки или трудовой договор;

- документы, подтверждающие право собственности на имущество – при использовании залоговых форм потребительского кредитования.

Это далеко не полный список. Чем больше сумма потребительского кредита, тем больше дополнительных документов может затребовать банк.

Плюсы и минусы кредитов на потребительские нужды

Потребительское кредитование имеет как положительные, так и отрицательные стороны, поэтому решение, брать тот или иной потребительский кредит, всегда остается за вами.

Основные плюсы потребительского кредита следующие:

- он дает возможность использовать денежные средства сразу, не тратя время на накопление нужной суммы;

- с помощью займа можно совершить покупку по выгодной стоимости, не дожидаясь удорожания товара, включая товары по акциям/распродажам;

- на деньги, взятые в кредит, вы можете успеть приобрести товары, количество которых ограничено;

- полученный кредит можно тратить на любые нужды;

- минимальные требования к заемщику;

- возможность досрочного погашения без штрафов (в большинстве банков);

- если потребительский кредит оформлен в качестве рассрочки оплаты, это снизит финансовую нагрузку на ваш бюджет, так как не придется выплачивать всю сумму сразу.

Основные минусы потребительского кредита:

- возврат денежных средств с переплатой по процентам;

- регулярные выплаты этого кредита из собственных доходов;

- товар может вам разонравиться, но все равно придется определенное время оплачивать рассрочку/кредит;

- высокая процентная ставка (она определяется индивидуально для каждого клиента);

- риск совершить просрочку по выплатам в связи с непредвиденными финансовыми затратами из собственного бюджета, получить в итоге штрафные санкции от банка и испортить кредитную историю, как результат – будете испытывать трудности, пытаясь в дальнейшем взять такой кредит;

- при длительной невозможности выплачивать кредит есть риск дойти до судебного разбирательства с банком или общения с коллекторами, которые перекупят ваш долг.

Рекомендации

Итак, мы рассмотрели в общих чертах, что такое потребительский кредит. Перед тем как обратиться к потребительскому кредитованию, оцените свои финансовые возможности на весь срок погашения займа. Найдите оптимальное предложение по кредиту – это поможет вам сделать портал «Выберу.ру». Если вы определили для себя потребительский кредит и его сумму, советуем не только прочитать о нем полную информацию на сайте банка, но и связаться с менеджером организации и задать ему все интересующие вас вопросы. Если вас все устраивает, вы можете подать заявку на оформление кредита онлайн или прийти для этого в отделение банка.

Целевой, экспресс, под залог: какие бывают потребительские кредиты и чем отличаются

Потребительский кредит — это вид денежного займа, который оформляется в банке на приобретение товаров (работ, услуг) для личных, бытовых нужд. Требования к клиентам в каждом банке свои. Но чаще всего это:

- минимальный возраст от 21 года, максимальный возраст к моменту погашения кредита — не более 65–70 лет;

- есть официальное трудоустройство, стаж работы не менее полугода (три месяца на последнем месте);

- есть гражданство РФ;

- положительная кредитная история.

При выборе кредита ориентируйтесь на максимально комфортный платеж, не переоценивайте свои силы, советует Ольга Жидкова.

«Лучше, по возможности, досрочно погасить кредит в будущем, чем сразу взять крупную сумму на короткий срок с размером платежа более 50% от ваших доходов. К тому же банки сами рассчитывают показатель долговой нагрузки, и в случае его превышения заявка упадет в отказ и это найдет отражение в ухудшении кредитного рейтинга», — говорит эксперт.

Обращайте внимание не только на ставку, но и на условия, при которых она доступна.

«Зачастую за минимальной ставкой скрывается «букет» условий и дополнительных платных услуг, которые «съедят» всю вашу выгоду и существенно увеличат переплату. Если вы находитесь на этапе подписания кредитного договора, на первой странице обратите внимания на ПСК (полная стоимость кредита), именно этот показатель отражает реальную переплату по кредиту (указывается в процентах и в рублях)», — поясняет Ольга Жидкова.

Какие бывают потребительские кредиты

Нецелевой кредит (наличными)

Банк выдает займ, который можно тратить на что угодно. У каждого кредитора свои условия и ограничения по суммам и срокам. В среднем деньги выдают на три — пять лет без обеспечения. Суммы могут достигать 7–7,5 млн рублей, но все зависит от уровня дохода заемщика и его кредитной истории.

Целевой кредит

Банк выдает кредитные деньги на заранее известную и зафиксированную цель в кредитном договоре, например: покупка бытовой техники (POS-кредиты), недвижимости или автомобиля, строительство дома, ремонт квартиры, оплата образования, рефинансирование кредитов других банков и пр. Как правило, банк не выдает деньги заемщику на руки, а перечисляет их сразу на счет продавца или требует предоставить подтверждающие документы в течение определенного срока с момента получения денежных средств.

- POS-кредит. Вид потребительского кредита, выдаваемого непосредственно в торговых точках (например, на бытовую технику).

- Образовательный. Выдается на получение образования в вузе. Например, в Сбербанке.

- Автокредит. Этот займ выдается на покупку машины, которая на время выплаты займа становится залогом. Если клиент перестанет погашать кредит, банк может забрать автомобиль.

Экспресс-кредит

В отличие от обычного кредита наличными, это срочный кредит. Заявку можно отправить онлайн, банк будет рассматривать ее быстрее обычного кредита. Из документов понадобятся паспорт и, возможно, второй документ — в зависимости от требований банка.

Кредит под залог

Отличается от обычного потребительского кредита наличными тем, что здесь обеспечение является основанием для снижения процентной ставки, оно также позволяет увеличить срок кредитования и получить более крупную сумму. Чаще всего залогом выступает недвижимость или автомобиль.

Кредит для конкретной категории заемщиков

Банки могут выдавать кредиты определенным категориям клиентов. Например, пенсионеры, ИП, бюджетники, военнослужащие. В каждом случае свои особенности условий. Так, в кредите для пенсионеров указывают 85 лет как возраст на момент погашения. Бюджетникам и военнослужащим предлагают льготные ставки.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Источник https://www.sravni.ru/enciklopediya/info/chto-takoe-potrebitelskij-kredit/

Источник https://www.vbr.ru/banki/help/credity/potreb-kredit/

Источник https://www.banki.ru/news/daytheme/?id=10968736