Среднесрочное планирование. Цели. Реализация. Ограничения.

Одной из наиболее часто упоминаемых в печати проблем управления предприятием является задача планирования в общем понимании этого слова. С точки зрения существования фирмы как объекта управления можно разделить процесс планирования на три составляющие: стратегическое планирование, т.е. определение глобальных задач стоящих перед предприятием , а также принципы их решения, среднесрочное планирование — планирование конкретных мероприятий по реализации стратегии, и краткосрочное или оперативное планирование. Эта статья посвящена обсуждению одной из составляющей общего планирования деятельности предприятия, а именно среднесрочному планированию.

Среднесрочное планирование является неотъемлемой частью общей системы финансового управления на предприятии и предназначено для выработки финансовой политики на среднесрочную перспективу (1-1.5 года). Коротко можно сказать, что финансовый план является оцифренным этапом стратегического планирования и служит основанием для оперативного бюджета.

Задачи, решаемые при среднесрочном планировании:

1. Создание производственно-финансового плана, как основу для деятельности предприятия

В этом случае определяется осуществимость плановых производственных показателей с точки зрения финансовой состоятельности, т.е. как соотносятся технологические возможности предприятия с его финансовыми ресурсами. При этом стоимостные показатели, условия расчетов с покупателями и поставщиками определяются исходя из сложившейся ситуации на рынке. Кроме того, оцениваются возможности корректировки плановых производственных показателей в связи с изменением ситуации на рынке, появления дополнительных заказов и т.д. В случае недостатка денежных средств определяются объемы и источники внешнего финансирования.

Результатом работы является утвержденный жесткий производственно-финансовый план на год, принятый к исполнению, который определяет объемы производства, продаж, условия расчетов, объемы финансирования и т.д..

2. Анализ альтернатив

При принятии решении оказывающих влияние на финансовые потоки возникает потребность оценить это влияние на эффективность предприятия в целом, т.е приходится рассматривать всю систему взаимоотношений «покупатель-производство-поставщик-государство-финансовые ресурсы«. Таким образом создается «ситуационный» финансовый план, который подтверждает или опровергает предположения, сделанные в ходе анализа последствий управленческих решений. С другой стороны, на каждом предприятии существуют внутренние резервы которые можно выявить в ходе составления финансового плана. Результатом работы по этому пункту является определение путей повышения эффективности деятельности предприятия.

Реализация

Задачи, решаемые при среднесрочном планировании требуют комплексного подхода к предприятию, т.е рассматривать предприятие как экономическую единицу, причем необходимо проанализировать как внутренние взаимосвязи, так и среду, окружающую объект исследования. Это возможно только при построении модели предприятия. В упрощенном виде предприятие можно представить в виде:

Описав финансовую модель предприятия можно уже переходить к построению и анализу планов финансово-хозяйственной деятельности. В результате мы получаем набор финансовых и объемных показателей, которые и являются финансовым планом, который как правило представляется следующими отчетными формами:

- Отчет о прибыли — характеризует прибыльность деятельности предприятия, в том числе устанавливает границы по ценам и стоимостям затрат.

- Отчет о движении денежных средств — характеризует финансовую состоятельность плана, показывает структуру и источники финансирования.

- Балансовый отчет — характеризует структуру имущества и источников его формирования.

- Дополнительные формы, используемые для описания объемов производства, взаимоотношения с контрагентами и т.д.

Таким образом мы переходим к модели предприятия как инструмента финансового среднесрочного планирования. Мы предлагаем два подхода к созданию модели:

Упрощенная комплексная модель, основанная на агрегированных данных и предназначенная для «ситуационного» анализа финансового плана. Преимущества этого подхода — относительная простота реализации, наглядность системы, т.е. можно сразу видеть все взаимосвязи как внутренние так и внешние предприятия, и наконец главное преимущество — несложная адаптация системы для более подробного просчета вариантов реализации управленческих решений конкретных задач. К недостатку можно отнести погрешности расчетов и возможно достаточно долгую процедуру подготовки исходных данных. Такие модели, как правило являются локальными по отношению к существующей на предприятии информационной системы и ориентированы в большей степени на аналитические службы. Важно отметить, что руководители предприятия достаточно часто используют такой подход не смотря на то, что имеются встроенные в общую информационную систему блоки планирования, главная причина — быстрота.

Комплексная модель как часть информационной системы предприятия. В этом случае мы уже рассматриваем систему, основанную на on-line подаче исходных данных. Естественно что такая модель основана на жестко прописанных алгоритмах преобразования первичной информации. Такие модели имеют неоспоримое преимущество: быстрая подготовка исходных данных, автоматический контроль исполнения плана, минимизация ошибок расчета. Но в этом есть и главный недостаток такого подхода: значительные издержки при «ситуационном» анализе. Поясним. Модели для среднесрочного финансового планирования, основанные на интеграции в информационную систему, конечно имеют степени свободы но свободы ограниченной. Например учет отсрочек платежей, сбоев в производстве и т.п. т.е. случаи которые заранее прописаны, а как быть с новыми идеями, меняющими организационную структуру и существующие бизнес-процессы? Выход один перестраивать модель, а это достаточно сложный процесс и главное продолжительный, даже если такие случаи (перестройки) предусмотрены сервисными службами. В связи с вышесказанным такой подход к реализации модели очень удобен для создание производственно-финансового плана, как основы для деятельности предприятия создании и контроля за его исполнения. Для «ситуационного» плана и анализа альтернатив более приемлемы локальные и простые системы среднесрочного финансового планирования.

Хотелось бы отметить еще один важный момент при моделировании деятельности предприятия. Комплексные системы автоматизации обеспечивают работу всех служб предприятия на уровне преобразования первичной информации в приемлемые для текущего управления и бухгалтерии отчеты. Однако когда возникает вопрос а как должен выглядеть блок среднесрочного планирования на уровне варьируемых параметров и выходных отчетов, руководителю сложно сформулировать свои запросы к этому блоку (не рассматриваем случаи «чтобы все и сразу»), и следовательно заказчик принимает уже готовое решение и в последствии практически не использует его, продолжая планировать по старинке. Одним из вариантов использования локальных и простых систем может быть выработка требований к общей информационной системе , в части среднесрочного планирования. Как пример можно привести ситуацию, когда один финансовый директор мирно сосуществовал с существующей на предприятии информационной системой и говорил о том что эта система ему ничего не дает в части среднесрочного планирования. Т.е. он давал команду отделам собрать необходимую ему информацию по первичным документам, готовил производственно-финансовый план, о моделировании не было и речи. После знакомства с простой и достаточно стандартной моделью предприятия, составления агрегированного финансового плана и проигрывания различных вариантов, финансовый директор сформулировал четкие требования к информационной системе, т.е. определил набор параметров и отчетных форм необходимых для среднесрочного планирования.

Ограничения

Как всякие модели, системы имеют ограничения в использовании. Часто встречается такое стремление разработчиков систем среднесрочного планирования максимально детализировать исходную информацию, для достижения совпадения плана и факта. Как результат появляются программные монстры (в данном случае идет речь о локальных системах планирования), под которые организуются, возможно неформально «отделы обслуживания», занимающиеся подготовкой исходных данных, сопровождением и интерпретацией полученных результатов. При этом такие системы с одной стороны не могут заменить информационные системы, основанных на обработке первичной информации в реальном масштабе времени, а с другой теряют мобильность, присущую локальным системам. В самом деле , такое стремление (максимально детального учета всего) для среднесрочного планирования порочно по одной простой причине: Среднесрочное планирование по определению не может быть точным «до рубля», невозможно запланировать все возможные контракты, сбои в производстве, задержки в платежах и т.п. на сколь продолжительный срок, «идеального» окружения предприятия не бывает. В то же время, неучет основных параметров предприятия сводит на нет все выводы, полученные в результате анализа плана. Поэтому принцип разумной достаточности на наш взгляд является определяющим для разработчиков систем прогнозирования. Таким образом в такие программы сознательно закладываются допущения, и перед разработчиком всегда стоит задача увязки уровня допущений и уровня сложности программы. Это можно проиллюстрировать на качественной диаграмме:

Для локальных систем одним из способов повышения достоверности расчетов является настройка программы под задачу, т.е. сдвиг планки ограничений только в части определенной задачи. Например: Имелась стандартная система планирования, достаточно простая для моделирования деятельности предприятия. Анализируемое предприятие (а это крупный комбинат) было убыточным, и кроме того столкнулось с известной проблемой для российских предприятий — огромная доля бартера и резкий недостаток реальных денежных средств для осуществления обязательных «денежных» платежей. Появилась конкретная задача постепенного снижения доли бартера в финансовых потоках. Введение в систему планирования бартерных взаимоотношений (опять же на агрегированном уровне) позволило оценить возможности предприятия на перспективу и построить ценовую политику таким образом , что бы с одной стороны обеспечить бесперебойное производство, а с другой обеспечить «денежные» платежи. Проигрывание различных сценариев позволило в последующем уже осознано использовать имеющиеся ресурсы, это привело к сокращению некоторых статей расходов в 1.5-2.0 раза. Хотелось бы обратить внимание что этот пример «в чистом виде» демонстрирует использование систем прогнозирования для решения задачи «анализа альтернатив».

В заключение можно добавить, что оптимальным выбором для руководителя являются оба типа системы прогнозирования: локальные модели для поиска решения задач оптимального управления, и программ интегрированных в общую корпоративную информационную систему для составления жестких производственно-финансовых планов, принятых к исполнению.

Прогнозирование и планирование

Термин «прогноз» происходит от греческого «prognosis» и обозначает предсказание, предвидение о развитии чего-либо, базирующееся на определенных данных.

Прогнозирование представляет собой оценку, предсказание, предвидение будущего развития выбранного объекта исследования.

Оно должно быть первоначальным в отношении планирования. Главной целью прогнозирования является разработка научных предпосылок принятия управленческих решений. Эти предпосылки состоят из:

- анализа закономерностей и тенденций изменения объекта управления;

- альтернативного предвидения его будущего развития;

- оценки результатов воздействия на предвидимые процессы в объекте исследования.

В среде нарастающих тенденций глобализации и ускоренного развития научно-технического прогресса резко растет уровень неопределенности в последующем развитии объектов управления, растет стоимость ошибки управленческого решения. Поэтому в XXI в. существенно возрастает роль прогнозирования.

К главным задачам прогнозирования относят:

- Научный анализ сложившихся социально-экономических явлений и процессов, оценка существующей ситуации и определение узловых проблем в развитии.

- Оценка действия данных тенденций в будущем, предвидение возможных новых проблем, новых экономических ситуаций, которые требуют своего разрешения.

- Определение возможных альтернатив деятельности в будущем.

Прогноз является системой научных аргументированных представлений о будущем состоянии объекта исследования, которые носят вероятностный, но, при этом, весьма достоверный характер.

Одним из видов прогнозов являются сценарии развития, разрабатываемые с учетом тех либо других предполагаемых действий определенных субъектов прогнозируемой ситуации.

Способы прогнозирования

Прогнозы составляются следующими способами:

- Описание изменений процесса или объекта.

- Формирование параметров, которые характеризуют процесс или объект.

В первом способе выделяют факторный и трендовый подходы.

Трендовый подход в прогнозировании предполагает использование экстраполяции выровненных значений динамического временного ряда прогнозируемого показателя. Прогноз-тренд представляет собой вид прогноза, который основан на применении линейной экстраполяции тенденций, сложившихся в прошлом.

Факторный подход в прогнозировании предусматривает использование ряда факторов, которые воздействуют на объект прогнозирования. Данный подход базируется на оценке степени влияния разных факторов и их комбинации на дальнейшее развитие возможного состояния объекта управления.

Во втором способе выделяют генетический и нормативный подходы.

Генетический подход базируется на применении в прогнозируемых процессах постоянных тенденций, которые придают инерционный характер развития объекта управления. При всех своих различиях прошлое, настоящее и будущее генетически взаимосвязаны между собой и имеют большое количество общих элементов и взаимосвязей между ними.

Нормативный подход характеризует управляемость прогнозируемых процессов, их подчиненность целям развития. Вместе с этим, цель может быть задана из внешней среды в форме нормативного состояния.

В практике управления обычно нормативный и генетический подходы в прогнозировании дополняют друг друга, так как будущие процессы, с одной стороны, формируются инерцией существующих тенденций, а с другой стороны — поставленными целями и задачами по развитию. Главной задачей прогнозирования является согласование прогнозных результатов, которые получаются на основе нормативного и генетического подходов.

Краткосрочное, среднесрочное и долгосрочное прогнозирование

Прогнозы различаются по длительности сроков, на которые они рассчитываются. Сегодня разрабатывают прогнозы различной продолжительности:

- краткосрочный (текущий) — как правило, на 1 год,

- среднесрочный — на 3-5 лет,

- долгосрочный — на 10-15 (а иногда и более) лет.

Целью любого прогноза является учет перемен в обществе, протекающих с различной скоростью и имеющих различную длительность. Рыночная конъюнктура — валютные курсы, курс акций, цены и т.д. — может значительно измениться на протяжении месяца, недели или даже дня. Предвидеть данные изменения для того, чтобы своевременно реагировать на них, — предмет краткосрочного, текущего прогнозирования как важнейшего элемента части оперативного менеджмента. Краткосрочный прогноз является прогнозом, прежде всего, текущих хозяйственных операций, которые связаны с изменениями в структуре и объеме спроса населения, движением финансовых потоков и цен, конъюнктурой мирового рынка, колебаниями в сельскохозяйственном производстве.

Другие перемены занимают несколько лет и требуют более длительного времени (создание и освоение новых видов продукции, динамика внешнеэкономических связей, динамика и структура денежных доходов и накоплений населения, инвестиции в основной капитал, реализация инновационных проектов). Это все объекты среднесрочного прогнозирования и базирующихся на нем среднесрочных программ (на 3-5 лет, а иногда и более) социально-экономического развития.

В долгосрочном прогнозировании основное внимание сосредоточено на глубинных изменениях в объекте управления — масштабным научно-техническим проблемам, крупным социальным задачам, вопросам экологии и глобализации, демографическим процессам.

Значительные изменения стране и мире, в структуре экономики и общества, формируются и проявляются на протяжении длительного отрезка времени и требуют долгосрочного прогнозирования альтернативных тенденций на протяжении 10-15 лет и более, что является базой для формирования перспективной стратегии развития.

Долгосрочное прогнозирование, в отличие от среднесрочного планирования и особенно краткосрочного, в наименьшей степени связано с тенденциями социально-экономического развития, свободнее в выборе версий будущего развития. За 15-20 лет сменяются два поколения техники и одного поколения сотрудников. Долгосрочное прогнозирование предоставляет возможность более обоснованно определять возможные структурные сдвиги в обществе и экономике, изменения некоторых качественных характеристик. В то же время долгосрочный прогноз в меньшей степени детализирован и базируется на сравнительно небольшом круге обобщающих показателей. Долгосрочный прогноз является базисом для определения концепции социально-экономического развития на долгосрочный период, выбора стратегии развития.

Методы прогнозирования

При составлении прогнозов используют следующие методы:

- Методы экспертных оценок.

- Методы логического моделирования.

- Методы экономико-математического моделирования.

Методы экспертных оценок базируются на применении при разработке прогнозов мнений признанных экспертов-специалистов или одного такого эксперта.

Методы логического моделирования используются преимущественно для качественного описания прогнозных процессов. Их основой являются общие закономерности функционирования прогнозируемого объекта, анализируемые в определенной логической последовательности.

Методы экономико-математического моделирования базируются на имитации реального поведения объекта исследования посредством построения экономико-математических моделей. Данные методы являются наиболее развитыми методами в области составления прогнозов социально-экономических процессов. Их видом является широко используемый метод математической экстраполяции, который позволяет продлевать тенденцию изменения экономического параметра из области ее наблюдения в прошлом на будущее.

Планирование

Процесс планирования охватывает просчет в плановом периоде собственных потребностей материалов, сырья, финансов, основных средств, работников и пр., а так же выявление источников получения ресурсов и оценку эффективности их применения.

При существовавшей ранее плановой экономике планированием занимались на централизованном уровне, и организациям нужно было только выполнять указания вышестоящего органа.

Разработка планов предприятия представляет собой объективную оценку компании в целом, ее возможностей и реальных перспектив, в то же время планы нужны для поиска инвестиций, разработки наиболее перспективных проектов с точки зрения рыночных ситуаций.

В планах отражаются стратегические и тактические задачи, а так же пути решения данных задач.

Планирование – это сложный и трудоемкий процесс, но его результаты того стоят. Плюсами для предприятия могут стать:

- перспективное мышление руководства всех уровней;

- наличие основы для выбора оптимального решения в конкретной ситуации;

- рост информационной обеспеченности компании;

- минимизация рисков и потерь;

- согласованность и координация всех элементов предпринимательской деятельности;

- предвидение перемен и подготовка к новым возможным условиям функционирования.

Элементы планирования на предприятии

Планирование на предприятии успешно в случае наличия 4 составляющих, тесно связанных между собой и составляющих структуру данного процесса. Рассмотрим их.

Первая составляющая: внутренняя методологическая и методическая база, содержащая разработку, контроль и анализ выполнения плана, и квалифицированный персонал финансовых и экономических отделов, успешно воплощающий методики бизнес-планирования на практике.

Вторая составляющая – информационная, включает сведения о самом предприятии и внешних влияющих факторах.

Информационная составляющая содержит сведения по таким направлениям:

- экономическому (процентные ставки, инфляция, их динамика и прогнозы и пр.);

- учетному (данные бухгалтерской отчетности за несколько лет, бухгалтерский и управленческий учет предприятия, особенности, методы ведения и пр.);

- сведения, предоставленные финансовыми органами, банками, валютными и товарными биржами и пр. сведения области финансов;

- нормативно – правовые источники информации (кодексы, законы, указы и пр.)

- политические данные и пр.

Третья составляющая – наличие на предприятии организационной структуры и системы управления, которые будут основой организационного блока.

Четвертая составляющая – программно–технические средства, которые будут способны охватить большие объемы данных и обладать высокой степенью надежности.

Этапы составления плана

Рассмотрим этапы процесса составления плана:

- подготовительный;

- разработка;

- продвижение;

- реализация.

На подготовительном этапе формируется перспективная бизнес-идея. Под бизнес – идеей понимается замысел новой продукции либо услуги, либо какого-то инновационного решения в сфере экономики, техники, организации и пр. Бизнес – идеи можно почерпнуть в: отзывах покупателей; продукции конкурентов; идеи маркетологов предприятия; публикациях о патентах; результатов НИОКР.

Важным этапом планирования является ознакомление с ним заинтересованных лиц. Это достигается за счет проведения презентации. Под презентацией плана понимается краткий рассказ об основных положениях планируемого проекта при проведении переговоров. В презентации нужно рассказать о самом предприятии, о сфере деятельности, продуктах, услугах, о клиентах и конкурентах, о стратегии маркетинга, о первоочередных финансовых задачах, основных работниках, которые будут воплощать проект в жизнь, о необходимом внешнем инвестировании, о путях использования привлеченных средств, об условиях и сроке, за который будет реализован проект.

План полезен при получении кредитных средств, в данном случае банк тоже выступает инвестором и рассматривает эффективность проекта. Предприятие может получить значительную выгоду по процентам при грамотно составленном плане.

Бизнес- планирование

Бизнес-план сочетает элементы стратегических, долгосрочных, среднесрочных планов, а также целевых комплексных программ.

Бизнес-план составляется в следующих случаях:

• при создания предприятия;

• в переломные моменты существования предприятия (расширение масштабов деятельности, эмиссия ценных бумаг, привлечение крупных займов и т.п.).

В соответствии с рекомендациями бизнес-план выполняет несколько функций.

Во-первых, он может быть использован для разработки концепции ведения бизнеса. Появляется возможность тщательно отработать стратегию и избежать ошибок еще «на бумаге».

Во-вторых, бизнес-план является инструментом, с помощью которого можно оценивать фактические результаты деятельности предприятия за определенный период. Например, финансовый раздел! бизнес-плана может быть использован в качестве основы для формирования бюджета производственной деятельности и тщательного контроля за тем, насколько точно предприятие придерживается его.

Третьим предназначением бизнес-плана является необходимость привлечения денежных средств. Большинство инвесторов н вложит деньги в бизнес, не ознакомившись с бизнес-планом.

Четвертая функция — привлечение к реализации планов предприятия потенциальных партнеров, которые смогут вложить собственный капитал и предоставить имеющиеся у них новейшие технологии.

Бизнес-план является документом, определяющим курс предприятия в определенный промежуток времени. Часто составляют бизнес план на один год. Главное внимание в нем уделяется предстоящим 1 месяцам, менее подробно рассматриваются направление деятельности в последующие годы. И лишь в редких случаях бизнес-планы охватывают период продолжительностью свыше пяти лет.

Бизнес-план составляется в нескольких вариантах. Основной и наиболее полный бизнес-план предназначен для внутреннего пользования. На базе основного разрабатываются варианты для различных пользователей:

• для банков, страховых компаний и инвесторов (гарантируется финансовая устойчивость предприятия);

• для сбытовых организаций (отражается качество, новизна, дешевизна продукции);

• для поставщиков (потребности в сырье, материалах, комплектующих изделиях, услугах);

• для профсоюзов (социальные моменты).

Составлению бизнес-плана предшествует следующая работа:

• анализ и оценка текущего состояния предприятия;

• анализ возможностей рынка;

• анализ влияния на предпринимательскую деятельность отрасли (подотрасли), которой принадлежит предприятие, факторов макросреды (экономических, политических, технических и др.);

• определение направлений и формулировка количественно обоснованных целей деятельности предприятия на планируемый год;

• разработка планов действий, предпринимаемых для достижения целей и определения необходимых ресурсов.

При составлении бизнес-плана используется стратегическая, бухгалтерская и другая информация, которая должна подтверждаться ссылкой на первоисточник.

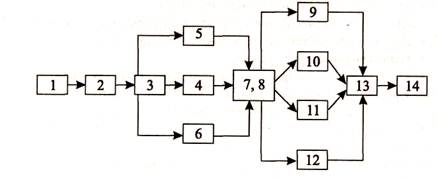

Последовательность составления бизнес-плана показана на рис. 16.3.

рис. 16.3 Последовательность составления бизнес-плана

На этом рисунке цифрами обозначены следующие позиции:

1— принятие решения о создании нового предприятия или внедрении мероприятий по совершенствованию действующего предприятия;

2— анализ собственных возможностей и способности взяться

за реализацию задуманного проекта;

3— выбор изделия (или услуги), производство которого является целью проекта;

4— исследование возможного рынка сбыта;

5— составление прогноза объемов сбыта;

6— выбор места осуществления коммерческой или производственной деятельности;

7— разработка плана производства;

8— разработка плана маркетинга;

9—разработка организационного плана;

10 — разработка юридического обоснования будущей коммерческой

11— организация бухгалтерского учета;

12— решение вопросов страхования;

13— разработка финансового плана;

14— написание резюме к бизнес-плану

Таким образом, бизнес-план — это модель деятельности предприятия, которая использует все виды традиционного планирования применимо к категориям рыночной экономики: бизнесу, конкурентной борьбе, деятельности маркетинговых служб, коммерческому риску, стратегии финансирования, достижению безубыточности и необходимого уровня рентабельности, качественному обслуживанию потребителя.

Структура бизнес-плана. Бизнес-план разбивается на разделы. Не существует жестко регламентированных формы и структуры этого документа, стандартных и приемлемых для всех случаев. Рассмотрим детализированный вариант бизнес-плана. Его разделы приведены в табл. 16.1.

| Разделы бизнес-плана (вариант) |

| 1. Оглавление |

| 2. Резюме |

| 3. Продукция или услуги |

| 4. Рынки сбыта товаров (услуг) |

| 5. Конкуренция на рынках сбыта |

| 6. План маркетинга |

| 7. План производства |

| 8. Организационный план |

| 9. Юридический план |

| 10. Оценка риска и страхование |

| 11. Финансовый план |

| 12. Стратегия финансирования |

| 13. Приложения |

Краткая характеристика разделов.

1. Оглавление. Это номенклатура разделов и параграфов. В оглавление включается также введение, в котором указываются задача и цель составления бизнес-плана, определяется круг лиц, которому он адресован.

2. Резюме. В нем указывается все главное, что должно быть понято и оценено потенциальным инвестором, т.е. информация, дающая представление о предприятии и характеризующая его деятельность. Резюме готовится после того, как проведена работа над всеми остальными разделами бизнес-плана. Максимальное внимание в разделе должно быть уделено разъяснению того, что собственно руководители предприятия делают и собираются делать и за счет чего осуществляются и будут осуществляться эти действия. Кратко описывается суть предпринимательской деятельности, в чем ее привлекательность, чем продукция будет отличаться от уже существующей, как предприятие собирается проникнуть на рынок, удержать и расширить свою рыночную долю, каковы перспективы выхода в другие сегменты рынка, включая международные. В разделе определяются в приоритетном порядке все направления деятельности предприятия, целевые рынки по каждому направлению и его место на этих рынках. По каждому направлению устанавливаются цели, к которым стремится предприятие, и стратегии их достижения, включающие перечень необходимых мероприятий и сроки их выполнения. В данном разделе необходимо также сформулировать представление об имидже предприятия. Приводятся материалы, которые должны вызвать доверие к предприятию: отчеты, заключение экспертов, публикации в прессе, условия работы как внутренние, так и внешние, кадры, конкуренты, ресурсы и другие факторы, основные данные о предприятии, формы собственности, дата создания и регистрации, уставный фонд, структура капитала и т.п. В заключение сообщаются ФИО, адреса и телефоны генерального директора, главного бухгалтера, главных специалистов.

В целом резюме должно дать будущим кредиторам или инвесторам предприятия (в том числе и его акционерам) ответы на два вопроса: «Что они получат при успешной реализации бизнес-плана?» и «Каков риск потери ими денег?».

3. Продукция или услуги. В разделе описываются все товары и услуги предприятия, которые предлагаются на рынке покупателям. Указываются потребности рынка и требования потенциальных покупателей к характеристикам товаров, жизненный цикл товара, технология изготовления, цена и предполагаемая прибыль от одной единицы товара.

4. Рынки сбыта товаров (услуг). В разделе освещаются следующие вопросы:

• типы рынков, на которых действует предприятие;

• основные сегменты рынков по каждому виду товаров или услуг;

• факторы, влияющие на спрос на каждом из сегментов рынка;

• перспективы изменения потребностей покупателей и возможная реакция предприятия на эти изменения;

• реальное состояние и прогнозы развития емкости используемых сегментов рынка на ближайшее время и на более отдаленную перспективу;

• реакция рынка на новые товары.

В данном разделе необходимо определить емкость конкретного рынка для каждого товара. При этом следует оценить потенциальную емкость рынка.

5. Конкуренция на рынках сбыта. Раздел посвящен анализу рыночной конъюнктуры, характеристике конкурентов, их стратегии и тактике. В разделе необходимо ответить на следующие вопросы:

• насколько область деятельности предприятия подвержена изменениям;

• число предприятий, представляющих сходные товары и услуги;

• какую часть рынка контролируют конкуренты;

• как обстоят дела предприятий-конкурентов с доходами, внедрением новых технологий, рекламой и послепродажным обслуживанием;

• что является предметом наиболее жесткой конкуренции в данной сфере деятельности (цена, качество, послепродажное обслуживание и др.).

Для анализа сравнительных преимуществ используется метод сегментации рынков по основным конкурентам.

6. План маркетинга. В данный раздел включаются следующие пункты:

· цели и стратегии маркетинга;

· схема распространения товаров;

· методы стимулирования продаж;

· организация пред- и послепродажного обслуживания клиентов;

· формирование общественного мнения о предприятии и товарах.

Цель раздела — разъяснить, как воздействовать на рынок и реагировать на складывающуюся на нем обстановку, чтобы обеспечить сбыт товара или услуг.

7. План производства. Производственный план включает следующие элементы:

• характеристику производственного цикла;

• анализ размещения предприятия с точки зрения таких факторов, как близость к рынкам сбыта, поставщикам, наличие квалифицированных трудовых ресурсов, транспортные расходы уровень развития инфраструктуры;

• оценку необходимых факторов производства и динамики их

изменения;

• оценку поставщиков сырья с точки зрения их надежности, опыта сотрудничества и др.;

• нормативные акты, касающиеся производства (законы, лицен

зии, требования регистрации в органах власти и др.);

• издержки производства и динамику их изменения.

В этом разделе на схеме производственных потоков следует указать, на каких стадиях технологического процесса, какими методами будет проводиться контроль качества и какими документами этот процесс будет регламентироваться.

Производственный план призван доказать эффективность и надежность организуемого производства.

8. Организационный план. Он представляет собой структуру предприятия по линиям ответственности и взаимосвязей персонала: кто и чем будет заниматься, как все службы будут взаимодействовать и как намечается координировать и контролировать их деятельность.

В этом разделе указывается список лиц, входящих в управленческий состав, даются краткие биографические справки. Кроме того, в разделе отражаются:

• организационная структура предприятия, система управления;

• рабочая сила, не связанная с управлением;

• кадровая политика предприятия.

9. Юридический план. В разделе приводится вся информация,

связанная с созданием и правовым обеспечением хозяйственной деятельности, с формой собственности и правовым статусом предприятия. Указываются меры правовой защиты, законодательные и нормативные акты, контракты и т.п., регулирующие деятельность предприятия.

10. Оценка риска и страхование. Раздел содержит следующие части:

• перечень возможных рисков с указанием вероятности их возникновения и ожидаемого ущерба от этого;

• организационные меры по профилактике и нейтрализации

рисков;

• программа страхования от рисков.

Цель раздела — описать возможные риски на пути реализации проекта и основные методы их защиты.

11. Финансовый план. В разделе отражаются следующие отчетно-плановые документы:

• оперативный план — отражает за каждый период результаты взаимодействия предприятия и его целевых рынков по каждому товару и рынку;

• план доходов и расходов — показывает, получит ли предприятие прибыль от продажи каждого товара;

• план движения денежных средств — показывает поступление и расходование денег в процессе деятельности предприятия;

• балансовый отчет — подводит итог экономической и финансовой работы предприятия за отчетный период.

В планово-отчетных документах отражаются планируемые и фактически полученные показатели за отчетный период.

С помощью планов-отчетов проводится анализ самоокупаемости, безубыточности производства.

В финансовом плане рассматривается несколько сценариев развития предприятия: оптимистический и консервативный.

12. Стратегия финансирования. В разделе дается план создания нового предприятия или расширения уже функционирующего.

Излагаются следующие вопросы:

Источник https://www.alt-invest.ru/lib/srednesrochnoe-planirovanie/

Источник https://zaochnik.com/spravochnik/menedzhment/prognozirovanie-i-planirovanie/

Источник https://studopedia.ru/3_169187_biznes—planirovanie.html