7 потенциально доходных компаний, за которыми стоит следить инвестору в 2020 году

Наши авторы — частные инвесторы: они следят за рынком и их опыт позволяет строить прогнозы о доходности акций компаний. Их идеи разные — иногда рискованные, иногда консервативные.

В декабре 2019 года мы изучили инвестидеи и выбрали 7 компаний, акции которых могут принести вам деньги в 2020 году. Читайте причины, по которым это может произойти.

Nvidia

Потенциальная доходность: 20–25% годовых в долларах

Срок инвестиций: до 5 лет

Компании используют нейронные сети, чтобы анализировать данные пользователей и улучшать свой продукт под потребности клиентов. Так работают рекомендации в Ютубе и Нетфликсе. А для большого анализа подходят графические процессоры Nvidia

Почему может взлететь: рост поставок чипов с 2018 по 2025 год: 0,1 → 2,9 млрд штук

Alibaba

Потенциальная доходность: 20% годовых в долларах

Срок инвестиций: до 5 лет

Торговые площадки компании занимают половину китайского рынка. Вместе с его ростом будут расти и доходы площадок. Еще две причины для роста доходов: развитие сети магазинов и выход на новые рынки платежной системы Alipay

Почему может взлететь: оборот больше, чем у «Озона», в 775 раз

Visa и PayPal

Потенциальная доходность: 20% годовых в долларах

Срок инвестиций: до 5 лет

Электронная торговля занимает около 10% от общей торговли. Покупки и платежи переходят в интернет — от этого выиграют сервисы, принимающие платежи и комиссии за транзакции. Visa и PayPal работают в большинстве стран

Почему может взлететь: доля электронной торговли к 2023 году вырастет в 2 раза

Новатэк

Потенциальная доходность: от 20% годовых без учета дивидендов

Срок инвестиций: от года

Компания заканчивает строительство завода и планирует строить новый, который запустят в 2023—2025 году. Чтобы нарастить продажи, Новатэк строит терминалы, заказывает строительство судов и ледоколов

Почему может взлететь: спрос на газ к 2030 году вырастет в 1,6 раза

Square

Потенциальная доходность: 15—20% в год в долларах

Срок инвестиций: до 5 лет

В Америке хуже с банковскими приложениями, поэтому Square разработала мобильный кошелек для переводов, покупки биткоинов и акций в тестовом режиме. Преимущество компании в низкой по сравнению с конкурентами себестоимости привлечения новых клиентов

Почему может взлететь: привлечение клиентов дешевле среднерыночного в 12—75 раз

Потенциальная доходность: 15% годовых

Срок инвестиций: 3 года

Компания завершила строительство новых электростанций и теперь будет получать повышенные платежи за продаваемую энергию и тепло

Почему может взлететь: будет получать повышенные платежи до 2022 года

Accenture

Потенциальная доходность: 9% годовых

Срок инвестиций: около 10 лет

Бизнес покупает технику, программы и сервисы, чтобы улучшить продажи и снизить расходы. Некоторые технологии требуют сложных знаний при настройке, запуске и обновлении. Тут появляется Accenture со своим штатом сотрудников

Почему может взлететь: затраты на технологии с 2016 года выросли в 1,8 раза

Хочу разбираться в инвестициях

У нас есть бесплатный курс по инвестициям для начинающих. Короткие и нескучные уроки, в которых постепенно объясняем, как вкладывать с умом, что покупать и как не попадать в ловушки брокера

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не инструкции к действию. Полагаться на наши размышления или нет — решать вам

Интересно взглянуть, во что советовали вложить в прошлом году? Газпром там был, нопример? Идея вам предновогодняя, во что советовали вложить в прошлые годы, и что вышло. И так каждый год.

Иван, Поддержу. Газпром я точно был. А сейчас он находится в глубокой стагнации, а до этого месяц падал.Интересная песня и по ОГК-2 сижу в глубоком минусе, а падать они могут и дальше(теоретически и до 0,5) Так что очень это лукавые прогнозы.

Варфоломей, именно во время таких провалов, в каком сейчас оказался Газпром и надо брать его акции, взлёт которых всё равно произойдёт в ближайшем будущем. Можно подождать большего падения, но последующий подъём даст колосальную прибыль.

Удачи.

Олег, какой провал то?

Pasha, вы что, акция упала на целых 6% с 270 до 253! все пропало )))

Denis, ну акции же продолжают двигаться вправо, что же им ещё надо?

Pasha, падение прибыли (и стоимости) акции и есть провал.

NEE — показатели норм, и дивидендная доходность

MA, V -и так понятно. Доходы в мире растут, зарплата на карты падает.

LMT — ибо когда падает Боинг — 200 трупов, а когда падает истребитель — летчик катапультируется, и всем пофиг. Ну и показатели у компании нормальные, и контракты с Пентагоном будут (уже), пока у нас мультики про ракеты показывают.

PCG — too big to fall. Должно же быть в портфеле что-то для тренировки нервов.

DIS — миллион подписчиков за первый день, Карл!

T (AT&T) — открытие стриминга, 5G, вот это все.

AAPL — будет 5G, яблокофилы побегут покупать новые модели. Опять же «Яблоко-ТВ».

GMKN — автопром будет требовать больше палладия. Нормы Евро19 и так далее.

Акции роста на ближайшие 5 лет

Ещё пять лет назад никто не мог предугадать появление на фондовом рынке «чёрного лебедя» в виде пандемии коронавируса, поэтому любой прогноз, данный в то время, мог не сбыться. Но ситуация меняется, и сегодня на рынке сформировалась новая тенденция, которой он будет следовать в ближайшем будущем. Исходя из этого, постараемся найти компании, акции которых могут значительно опередить динамику фондовых индексов.

Тенденции будущей пятилетки

На рынке могут быть как взлёты, так и падения, и пятилетний прогноз — это не динамика акции в течение каждого года, а итоговые котировки по прошествии установленного периода.

Сейчас мы наблюдаем, как формируется новая эра — эра альтернативных источников энергии, борьбы за экологию и развития онлайн-технологий. Лидерами рынка окажутся те компании, которые так или иначе будут взаимодействовать с новой реальностью.

В середине 2021 г. в Евросоюзе был принят ряд инициатив по трансграничному углеродному регулированию (CBAM). Данный механизм предусматривает продажу специальных сертификатов (пошлин) на импортируемые в страны ЕС товары с высокими выбросами углерода. Дополнительно европейская система ETS устанавливает максимальный объём углеродных выбросов. На 2021 г. квота составляет 1,5 млрд т CO2. За превышение лимита будет налагаться штраф.

Как российская экономика адаптируется к энергопереходу?

CBAM будет вводиться постепенно. С 2023 г. компаниям будет необходимо отчитываться о размере углеродного следа, а с 2026 г. будет введён сбор. К наиболее загрязнённым производствам относятся производство цемента, металлов и удобрений, поэтому таких производителей эта инициатива затронет сильнее остальных.

Кроме того, к 2035 г. страны ЕС намерены отказаться от автомобилей с ДВС, увеличить долю ВИЭ (возобновляемых источников энергии) в энергобалансе до 40%, повысить привлекательность судоходства, а также постепенно лишить авиаперевозчиков бесплатных квот.

Госдума РФ в апреле 2021 г. приняла законопроект, цель которого — обеспечить сокращение выбросов парниковых газов до 70% к 2030 г. относительно уровня 1990 г.

Насколько для России страшен переход на зелёную энергетику?

При этом инвесторы уже сейчас обращают внимание на компании с высоким ESG-рейтингом. Смена приоритетов и глобального законодательства в отношении углеродного следа будет подталкивать осознанные компании модернизировать свои производства, переходить на ВИЭ и расти в ESG-рейтинге. Но пока расчёт данного рейтинга вызывает много вопросов, например, банки находятся в середине списка, а «Полиметалл», «Лукойл» и «СИБУР» занимают первую тройку. К тому же на положение компаний в рейтинге влияют разовые аварии, что не совсем корректно.

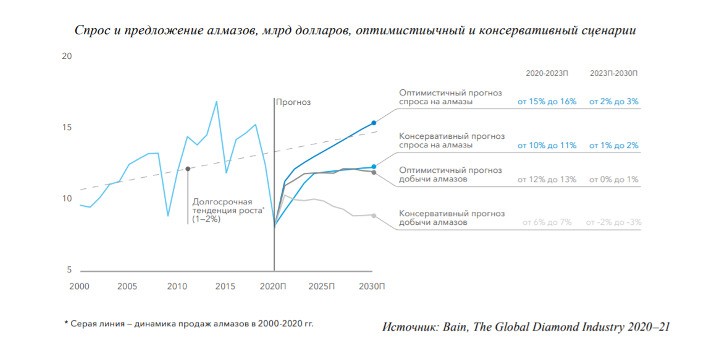

Кроме акцента на экологию в ближайшие пять лет ожидается восстановление мирового авиасообщения, что позволит авиакомпаниям вернуться к допандемийным уровням дохода. Дополнительно к этому в сфере e-commerce, в частности e-grocery (продажа товаров повседневного спроса), наблюдается консолидация и борьба гигантов за долю рынка. Следует помнить и о дефицитных товарах. Так, в ближайшие десять лет «АЛРОСА» прогнозирует дефицит алмазов из-за закрытия крупных месторождений.

Таким образом, акциями роста в течение следующих пяти лет могут стать производители алюминия (металл используется для производства ветряных электростанций), цветных металлов (из-за повышенного спроса на полупроводники), некоторые нефтегазовые компании, авиакомпании, производители дефицитных товаров и онлайн-ритейлеры. На мировом рынке можно обратить внимание на производителей чипов и электрокаров, а также на судоходные логистические компании.

Акции роста 2022–2027

Учитывая описанные выше тенденции, российскими акциями роста на ближайшие пять лет могу стать En+ Group и её дочерняя компания «РУСАЛ», «Норникель», «Полиметалл», Ozon и «Аэрофлот». Внимание стоит обратить и на энергогенерирующие компании, которые уже используют ВИЭ. Среди них можно выделить «Энел Россия». Альтернативу ветрогенерации может предложить и «Газпром», который планирует начать производство и продажу зелёного водорода. Дополнительно акции «Газпрома» поддержит переход сахалинских энергокомпаний с угля и мазута на газ в рамках эксперимента по снижению углеродного следа. Также лучше рынка может выглядеть «Роснефть», но не за счёт энергоперехода, а за счёт роста добычи благодаря проекту «Восток Ойл». Ещё одним растущим представителем нефтегазового сектора может стать «Татнефть», которая хочет уйти от продажи нефти в пользу нефтепереработки.

En+ Group и «РУСАЛ»

En+ Group (ENPG) является крупнейшим производителем низкоуглеродного алюминия в мире. При этом компания состоит из двух сегментов — металлургического и энергетического. Металлургический сегмент представлен компанией «РУСАЛ» (RUAL), а энергетический — гидро-, тепло- и солнцеэлектростанциями.

В начале 2021 г. руководство En+ заявило, что планирует к 2050 г. достичь нулевого баланса выбросов парниковых газов, а к 2030 г. — снизить выбросы минимум на 35% по отношению к 2018 г.

Постепенно размер углеродного следа будет снижаться, в том числе за счёт модернизации уже существующих и постройки новых ГЭС вместо ТЭС.

Рис. 2. Динамика изменения стоимости акций En+ Group на Мосбирже, март 2020 — сентябрь 2021. Источник: сайт Мосбиржи

Металлургический сегмент En+ Group — «РУСАЛ» — производит низкоуглеродный алюминий, который будет востребован во время энергоперехода.

En+ Group – лидер ВИЭ и алюминиевый король.

Для производства алюминия используется экологически чистая энергия, а сам металл после прихода в негодность легко перерабатывается. Кроме того, алюминий используется при производстве электрокаров (в качестве сырья для батарей и каркасов), солнечных батарей и ветрогенераторов, для которых необходимы композитные материалы с металлической матрицей. Дополнительным преимуществом «РУСАЛа» является использование 90% энергии от ВИЭ при производстве алюминия.

Рис. 4. Динамика изменения стоимости акций «РУСАЛа» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

En+ Group и её дочерняя структура «РУСАЛ» могут стать акциями роста в ближайшие пять лет благодаря росту спроса на алюминий и приверженности ESG-стандартам.

«Норникель» и «Полиметалл»

«Норникель» (GMKN) и «Полиметалл» (POLY) добывают никель, палладий и медь, которые используют при создании композитов с металлической матрицей для ветрогенераторов. Никель используется для производства железо-никелевых, никель-кадмиевых, никель-цинковых и никель-водородных аккумуляторов и является важнейшим элементом при изготовлении ветряных турбин, солнечных батарей, биоэнергетических установок и другого оборудования возобновляемых источников энергии.

Никель также является составной частью почти всех современных устройств, которыми пользуется и бизнес, и обычные потребители — от компьютеров, мобильных телефонов или кухонных приборов до высокотехнологичной оборонной промышленности.

Рис. 6. Динамика изменения стоимости акций «Норникеля» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«Полиметалл», кроме добычи золота и серебра, в 2021 г. также занялся медью, которая используется при производстве электромобилей и оборудования для возобновляемой энергии. И если раньше добыча меди сокращалась, то со следующего года она может начать расти.

Если говорить о заботе об экологии, то «Полиметалл» запустил программу лесовосстановления, которая позволит улавливать CO2 и приведёт компанию к нейтральному углеродному следу. Благодаря этому в 2021 г. «Полиметалл» уже занял лидирующие позиции в индексе ESG MSCI.

Рис. 7. Динамика изменения стоимости акций «Полиметалла» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«Норникель» тоже старается улучшать свой экологический профиль, модернизируя оборудование. Однако ряд прошедших аварий оставил пятно на репутации, стереть которое будет непросто. Тем не менее у акций компании есть все предпосылки для роста в 2022–2027.

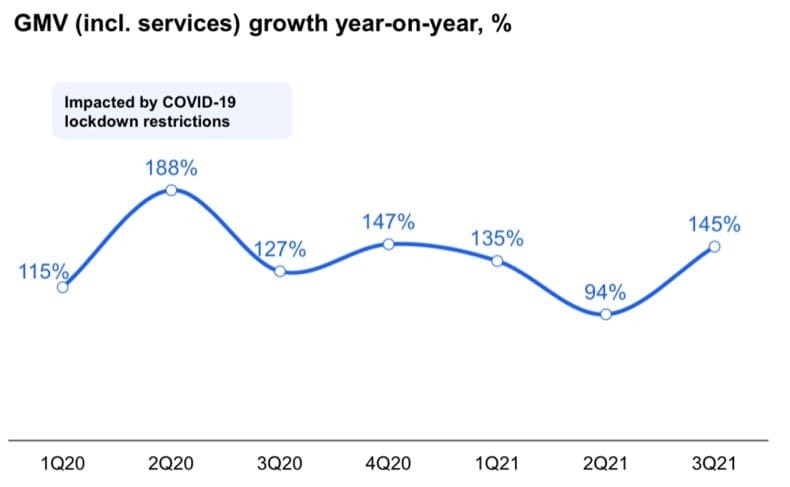

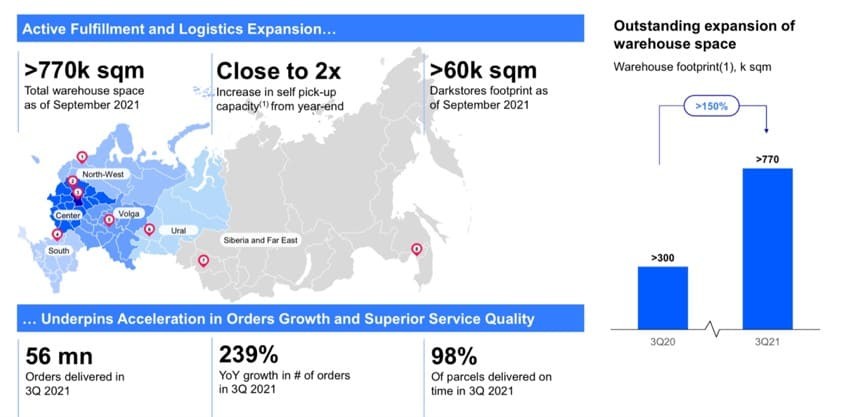

Хотя в 2021 г. Ozon (OZON) остаётся убыточным, GMV компании продолжает расти быстрее рынка (более 100% год к году). Убыточность связана с масштабированием бизнеса. В итоге повышаются расходы на логистику, что полностью съедает валовую прибыль.

Обзор отчётности «Озона» за 9 месяцев 2021 г.

Но причина, по которой Ozon может стать историей роста, не в этом. Несмотря на убыточность, у компании есть цель — отвоевать минимум треть рынка e-commerce в России, и после масштабирования фокус «Озона» сменится на рост маржинальности. После чего мы можем увидеть существенный рост финансовых показателей.

У Ozon есть все шансы на постепенное уменьшение доли расходов на логистику в процентном выражении от GMV, поэтому компания может оставаться историей роста в течение ближайших пяти лет.

Рис. 10. Динамика изменения стоимости акций Ozon на Мосбирже, апрель — декабрь 2021. Источник: сайт Мосбиржи

«Аэрофлот»

С начала пандемии коронавируса в 2020 г. акции «Аэрофлота» (AFLT) снизились почти на 50% и продолжают оставаться на минимальных значениях. Виной всему — ограничение международных перелётов из-за пандемии и, как следствие, снижение финансовых показателей авиаперевозчиков.

Рис. 11. Динамика изменения стоимости акций «Аэрофлота» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

Ждать окончания пандемии в ближайший год не стоит, так как постоянно появляются новые штаммы. Однако есть шанс, что разрабатываемые лекарства от коронавируса помогут снизить опасения инвесторов. Вакцинация тоже может уменьшить число заражений.

На фоне этого финансовые показатели «Аэрофлота» могут значительно улучшиться, и компания вновь начнёт платить дивиденды. Таким образом, котировки акций могут опередить индекс, направляясь в сторону допандемийных значений и выше.

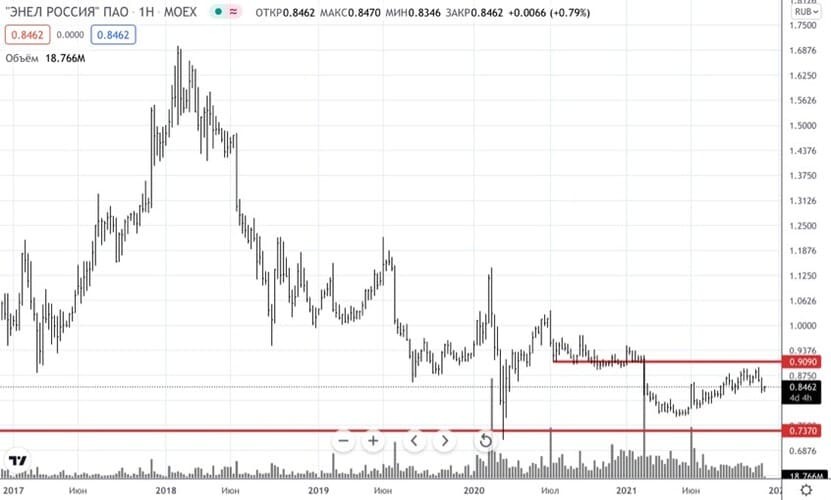

«Энел Россия»

Повестка экологически чистой энергетики в ближайшие пять лет выйдет на первый план. «Энел Россия» (ENRU) выглядит в данной ситуации выигрышно, так как уже активно инвестирует в энергию ветра. В рамках ДПМ мощности от ВИЭ оплачиваются по повышенному тарифу — до 7,5 раз выше обычного.

К 2021 г. компания уже запустила один ветропарк — Азовскую ВЭС на 90 МВт, при этом планируется строительство ещё двух — Кольской ВЭС и Родниковской ВЭС, с мощностью 201 МВт и 71 МВт соответственно. В долгосрочной перспективе это однозначно позитивная новость для компании. Рост капитальных вложений сейчас может привести к снижению дивидендов, что является негативным фактором. Однако в условиях пересмотра ценностей инвесторов с экономических на экологические негатив может обернуться в позитив.

Совокупный объём инвестиций по трём проектам ветрогенерации составит около 500 млн евро. Введение ветропарков даст компании 362 МВт установленной мощности и около 1,015 млн т углеродных квот в год.

В будущем «Энел Россия» сможет продавать свои неиспользованные квоты на выбросы парниковых газов. Если говорить о европейских странах, то тонна углекислого газа стоит 60–70 евро. Эта цифра будет расти и к моменту появления подобного механизма в России может составить 100 евро за тонну на европейских площадках и в несколько раз меньше — на российской бирже (25–50 евро). По расчётам аналитиков, только продажа квот может принести компании 20–30 млн евро, что позволит покрыть некоторую часть инвестиций после 2022 г. При этом взгляд в зелёное будущее даст повод для роста.

Рис. 13. Динамика изменения стоимости акций «Энел Россия» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«Газпром»

«Газпром» (GAZP) может стать бенефициаром роста на фоне отказа стран ЕС от нефти и газа. Совместно с «Росатомом» компания намерена начать производство чистого водорода к 2024 г. Прокачивать водород можно будет уже по существующим трубопроводам.

При этом Евросоюз готов на первых порах покупать даже грязный водород, постепенно переходя на более чистый. Это на руку «Газпрому», так как чем чище водород, тем дороже его производство. Отличной новостью является и то, что компания может получить 88,5 млрд руб. в виде субсидий от государства.

Также поддержку «Газпрому» окажет эксперимент по нейтрализации углеродного следа на Сахалине. В ходе эксперимента планируется заменить угольное топливо и мазут на газовое. Если эксперимент пройдёт удачно, то подобную практику могут перенять и другие регионы.

Однако расходы на эти проекты создают дополнительное давление на дивиденды компании. При этом «Газпром» относится к дивидендным аристократам российского фондового рынка, то есть эмитент ежегодно повышает размер дивидендов.

«Газпром» обладает самой обширной инвестиционной программой среди публичных компаний, и считать эти инвестпроекты окупаемыми нельзя, так как это больше политический шаг, нежели экономический. Однако эти проекты упрощают логистику и снижают расходы на неё, как для производимых поставок газа, так и для будущих поставок водорода. А запуск «Северного потока — 2» станет дополнительным драйвером для роста капитализации компании.

Топ-5 российских компаний по размеру капитальных затрат в 2020 г.

Рис. 15. Динамика изменения стоимости акций «Газпрома» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«Роснефть» и «Татнефть»

На первый взгляд может показаться, что нефтяным компаниям не место в этом обзоре, особенно на фоне стремления всего развитого мира переходить на возобновляемые источники энергии. Но у двух рассмотренных компаний есть свои преимущества.

«Татнефть» (TATN) скоро может полностью уйти от продажи сырой нефти в пользу её полной переработки. Это позволит создавать бензин и авиакеросин высочайшего качества. Энергопереход транспорта может затянуться на неопределённо долгий период, в течение которого водный, наземный и авиатранспорт по-прежнему будут потреблять большое количество привычного топлива. Учитывая эти факторы, «Татнефть» стоит выделить из общего пула нефтегазовой отрасли по причине сильной недооценённости акций.

Пандемия и отказ от выплат дивидендов сильно повлияли на инвестиционную привлекательность и котировки «Татнефти». При этом по итогам 2020 г. компания хоть и сократила объём добычи, но поставила рекорд по производству нефтепродуктов.

Ещё в ноябре 2021 г. причина низкой оценки акций «Татнефти» заключалась в неопределённости по поводу возврата к выплате дивидендов. Но уже в декабре стало ясно, что компания вернулась к практике выплат промежуточных дивидендов, хоть и не в размере 100%. При дальнейшей стабилизации ситуации мы можем увидеть возврат выплат к допандемийным значениям.

Рис. 16. Динамика изменения стоимости акций «Татнефти» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

Кроме того, в 2020 г. «Татнефть» запустила проект по покупке электроэнергии у частных владельцев возобновляемых источников энергии. Возможно, именно поэтому компания вошла в тройку зелёного рэнкинга РФ, расположившись после «Ростелекома» и «Северстали».

«Роснефть» (ROSN) тоже может расти быстрее рынка благодаря признанию лидером ESG, по мнению Morgan Stanley, а также за счёт реализации проекта «Восток Ойл».

По данным компании, утилизация попутного газа при добыче нефти на проекте обеспечит снижение углеродного следа на 75% по сравнению с другими крупными нефтяными проектами. А для энергообеспечения проекта будет в том числе использоваться ветрогенерация. Дополнительным плюсом станет постепенное наращивание добычи не только нефти, но и газа, который планируется сжижать и продавать. Проектная мощность завода для сжижения газа, строящегося в рамках проекта «Восток Ойл», составит 30–50 млн т СПГ в год.

Рис. 17. Динамика изменения стоимости акций «Роснефти» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

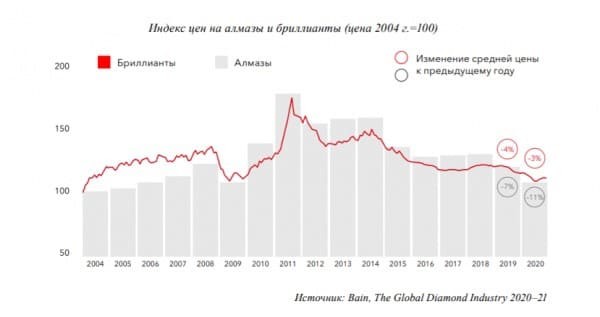

«АЛРОСА»

Алмазы могут стать новым золотом в качестве защитного актива. При снижении стремления к риску и росте волатильности инвесторы скупают алмазы, тем самым взвинчивая цены на них.

Всё это позитивно сказывается на финансовых показателях «АЛРОСА» (ALRS) и стимулирует акции расти вслед за алмазами. Ждать отложенного спроса в 2022 г. не стоит, а значит, продажи «АЛРОСА» будут расти более медленными темпами. Однако спрос продолжит увеличиваться, тем самым подгоняя цены. Это позволит компании ежегодно повышать выручку на 10–15%.

Даже при консервативном сценарии дефицит алмазов будет сохраняться.

Рис. 20. Динамика изменения стоимости акций «АЛРОСА» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

Какие акции выгодно покупать сейчас, лучшие вложения 2022

Инвестирование в акции сегодня составило успешную конкуренцию банковским вкладам, вложениям в недвижимость и другим активам даже среди обычных граждан. По данным ЦБ РФ, к концу 2021 года услугами брокеров пользовались почти 9 млн человек, а это 12% от всего экономически активного населения России. Розничные инвесторы ищут, какие акции выгодно купить сейчас, в 2022 году, поскольку это один из самых прибыльных инструментов.

В текущих рыночных условиях мы ориентируемся на тех эмитентов, которые имеют краткосрочный драйвер роста. Также предпочитаем компании, которые платят или потенциально могут сохранять стабильные дивидендные выплаты. Это, на наш взгляд, сейчас весьма показательный фактор. Если компания объявляет дивиденды — она чувствует финансовую устойчивость и стабильность перспектив бизнеса. С учетом двух вышеперечисленных аспектов мы преимущественно смотрим на компании, ориентированные на российский рынок. Сейчас мы рекомендуем обратить внимание на следующие бумаги: В нефтегазовом секторе выделим «Лукойл» и «Татнефть». «Лукойл» имеет краткосрочный драйвер: несмотря на отсрочку финального дивиденда за 2021 г. (531 руб.) мы ожидаем, что до конца года он будет объявлен и дивдоходность может составить 13%. В течение следующего года по консервативным оценкам дивдоходность может составить 18%. «Татнефть» — еще ни разу не огорчала своих акционеров в вопросе дивидендов. Это стабильная дивидендная история. В секторе энергетики привлекательным выглядит портфель из «Интер РАО», «Русгидро», ТГК−1 и «Россети Центр и Приволжье». Энергетика — это защитная история компаний, ориентированных на внутренний рынок. Средняя дивдоходность по портфелю вышеперечисленных эмитентов вполне может быть двузначной. Также советует присмотреться к ОГК−2. Среди телекомов нам по-прежнему нравится МТС. Недавно акции компании подешевели на новостях о том, что ФАС признала компанию МТС нарушителем закона о защите конкуренции и выдала предписание снизить тарифы, которые ранее были повышены, до экономически обоснованного уровня. Не думаем, что история с ФАС будет носить разрушительный для бизнеса МТС характер. Скорее всего, стороны в результате придут к соглашению, которое не будет обременительными для МТС. МТС является основным донором своего мажоритарного акционера — компании «АФК Система». Поэтому мы не сомневаемся, что дивидендная история компании продолжится. Считаем, что выплаты за 2022 год в районе 30 руб. на акцию вполне реальны. В финансовом секторе стоит обратить внимание на Сбербанк. Обыкновенные акции крупнейшего в РФ кредитора, если под давлением конъюнктуры окажутся ниже 100 рублей за бумагу, будут выглядеть относительно дешево. По мере преодоления периода повышенной неопределенности, которую мы наблюдаем в текущем году, можно ожидать на возвращение кредитора к прежней дивидендной политике, которая подразумевает двузначную доходность как для обычки, так и для префов Сбербанка (SBERP). В потребительском секторе нам нравится «Русагро» и «Белуга». На продолжении падения котировок можно присмотреться к «Магниту», особенно если учесть, что компания может разрешить трудности с выплатой дивидендов, что сформирует существенный драйвер роста котировок в перспективе. Среди IT-компаний наш фаворит — «Группа Позитив». Считаем, что именно эта компания выиграет от новых экономических реалий, складывающихся в России. В строительном секторе позитивно смотрим на акции «Самолета» и «Эталона». В транспортном секторе нам по-прежнему нравится ДВМП. Также советуем присмотреться к бумагам Globaltrans.

Лучшие акции для покупки, критерии выбора

Оценивают компанию, акции которой стоит покупать, как правило, с помощью нескольких коэффициентов:

- PR (Payout Ratio). Размер дивидендных выплат компании на данный момент. Нужно оценивать не только текущий уровень, но и динамику увеличения таких выплат.

- Долг/EBITDA. Используется для оценки закредитованности компании. Показывает, сколько лет потребуется для выплаты долгов при неизменном уровне доходов.

- P/E. Мультипликатор помогает оценить срок выхода инвестора в плюс — период, после которого вложения в акции начнут приносить реальный доход.

- Используется для оценки рентабельности компании и в целом прибыльности бизнеса.

- D/E. Показывает соотношение долга компании и собственного капитала. Чем показатель выше, тем больше долговая нагрузка. Но и значение немного выше или ниже нуля может говорить о непривлекательности бизнеса для инвесторов.

Важно! Кроме того, при выборе компании, акции которой планируете купить, нужно учитывать отзывы акционеров, уровень доверия покупателей ЦБ, перспективы развития, изучить прогнозы от экспертов.

Отрасли экономики, выгодные для инвестирования сегодня

В каждом секторе есть свои лидеры, ценные бумаги которых покупать выгоднее всего. Например, в нефтегазовом секторе — это «Газпром» и «Лукойл», в сфере металлургии — «Норникель», «Северсталь» и «ММК», в области телекоммуникаций — «МТС» и «Ростелеком», в финансовом секторе — «Сбербанк». Но кроме компаний, можно выделить отрасли, привлекательные для частного инвестора.

Здравоохранение

Акции фармацевтических компаний в 2022 году стоит рассматривать как выгодный инструмент инвестирования капитала. Среди лидеров:

- Moderna;

- Pfizer;

- Johnson & Johnson;

- Gilead Science.

Всплеск интереса к этим компаниям связан с разработкой вакцин от коронавируса. Например, котировки акций Moderna показали рост на 94%, когда она получила первые положительные результаты исследований новой вакцины. Но розничный инвестор должен учитывать высокую конкуренцию в отрасли. Кроме того, часто стоимость ценных бумаг зависит от результатов исследований того или иного препарата, а предсказать их практически нереально. Волатильность такого сегмента остаётся высокой, а акции – высокорисковыми, хотя и прибыльными.

Онлайн-торговля, доставка

Повышение привлекательности этого сектора экономики также связано с коронавирусными ограничениями. Многие россияне переходят на онлайн-шопинг, делают заказы на дом.

Ситуация с коронавирусом повлияла на стоимость ценных бумаг тех компаний, которые специализируются на интернет-торговле. Пример — американская торговая площадка Amazon. Её акции за прошлый год показали прирост 74%, всего за 1 месяц пандемии — +20%, и падения котировок не предвидится. Похожий результат показывает eBay — +57%.

И связано это не столько с увеличением дохода населения, сколько со смещением приоритетов — большинство сегодня предпочитают делать покупки онлайн. Также это касается продуктов питания — к примеру, акции Domino’s Pizza за год выросли на 33%. Более скромными результатами может похвастаться Walmart — прирост в 24%.

Биотех

Биотех, как и медицина, — отрасль, которая активно развивается во время пандемии. В постковидную эпоху люди уделяют больше внимания состоянию своего здоровья, а биотехнологические компании показывают стабильность.

Специалисты рекомендуют покупать акции следующих компаний:

- Abbott Lab;

- Amgen;

- Biogen;

- Vertex;

- Gilead и др.

Инвестиции в такие акции — высокорисковые, но с большой прибылью. Разработка лекарств и новых технологий — длительный процесс (поэтому больше подходит для долгосрочных инвесторов), одобрение от надзорных органов получить можно не всегда. Но если разработка окажется востребованной, прибыль инвестора может стать колоссальной.

Московская биржа пока предлагает только TBIO (ETF-фонд от Тинькофф). При выходе на американский рынок выбор куда больше — iShares NASDAQ Biotechnology ETF (IBB), Health Care Select Sector SPDR Fund (XLV) и многие другие. Всего в США торгуют 12 ETF в сфере биотехнологий.

IT-сфера

На развитие IT-сферы также повлияла пандемия, когда всё больше компаний стали работать онлайн.

Наибольший рост прогнозируется по акциям следующих компаний:

- Allegro Microsystems (до +20%);

- IT-Mobile (до +30%);

- SalesForce (до +28%);

- Fortinet (до +14%).

На американском рынке популярность компаний, работающих в сфере IT, в 2021 году существенно выросла. Естественно, быстрее всего в цене растут ценные бумаги таких гигантов, как, например, Tesla или Apple. Акции «яблока» в 2021 году повысились на 33%.

Добыча золота

Традиционно стабильная отрасль. Например, в 2021 году стоимость золота увеличилась более чем на 48%. В некоторые месяцы цена унции золота удерживалась на уровне 1800—1900 долларов.

Росту стоимости драгоценных металлов способствовали неопределённость из-за пандемии, снижение предложения, отрицательные значения процентных ставок. Привлекательными выглядят акции следующих российских компаний:

- «Полюс» на верхней строчке как крупнейший золотодобытчик в России и второй в мире по объёму разведанных запасов;

- «Полиметалл» — дивидендная доходность невысокая, в среднем 3,5% годовых, но уровень добычи увеличивается в среднем на 70% в год;

- «Селигдар» — всю продукцию выкупает группа ВТБ, по прогнозам, объём добычи к 2024 году вырастет в среднем на 30%.

Самые ликвидные акции российских компаний 2022

Наиболее привлекательными с точки зрения прибыли можно считать акции следующих российских компаний:

- «Газпром»;

- «Сбербанк»;

- «Мечел»;

- «Роснефть»;

- «Лукойл»;

- «Татнефть».

Традиционно лидирует нефтегазовая отрасль. Но и в других сферах компании показывают стабильный рост. Например, сюда можно отнести «Яндекс» (+379% за 7 лет), «Полюс» (1142% за 7 лет).

Российские акции, которые можно купить для получения высоких дивидендов

Рассмотрим, какие акции российских компаний выгодно покупать сейчас с точки зрения получения дивидендных выплат. В 2022 году наибольший потенциал хорошей дивидендной доходности предположительно покажут следующие компании:

- «Сургутнефтегаз»;

- «НЛМК»;

- «Норникель»;

- «Юнипро» — Алроса;

- «Магнит».

Лидеры рейтинга — компании металлургического и нефтяного секторов, по их ценным бумагам инвесторы получают наибольшую прибыль. Например, прогнозируется высокая дивидендная доходность по акциям «Сургутнефтегаза» — 18,58%.

Лучшие недорогие акции на сегодня

Список недорогих акций российских компаний:

- «Газпром» продаёт акции по 319.95 руб.;

- «Мечел» — 139.89 руб.;

- «Сургутнефтегаз» — 37.84 руб.;

- группа «НЛМК», сеть магазинов «Лента» — около 168.60 руб.

Цена привилегированных акций отличается. Например, в «Сбербанке» цена привилегированной акции — 256,88 руб., обычной акции — 266.89 руб.

Важно! Среди лидеров рынка самые дорогие акции в «Норникеле» — 21970 руб., «Лукойле» — 6826,5 руб., «Магните» — 5086,5 руб.

Собираем выгодный портфель в 2022

Существует множество стратегий выбора акций для портфеля:

- инвестирование в крупнейшие компании с самой большой капитализацией на рынке (голубые фишки);

- стратегия Бенджамина Грэма предполагает покупку ценных бумаг компании, только если их цена окажется ниже внутренней стоимости;

- стратегия «на повышение» ориентируется на показатели текущей, годовой прибыли, спроса, предложения, лидерство рынка, рыночные индексы и др.;

- модель Гринблатта предполагает приобретение перспективных ценных бумаг в момент, когда их цена ещё не выросла.

Предсказать заранее, покажут ли те или иные акции рост или падение, очень сложно. Тем не менее, диверсификация крайне важна. Собранные в портфеле ценные бумаги разных компаний обеспечивают стабильность прибыли и позволяют не уйти в минус.

Чтобы самостоятельно не диверсифицировать инвестиционный портфель, можно покупать ETF. Обращаясь к биржевым фондам, инвестор размещает деньги в те акции, которые уже подобраны и находятся в портфеле.

Пример

Собрать качественный портфель помогут лучшие акции для инвестирования в 2022 году. Рассмотрим на примере:

- Соберём портфель акций из трёх крупнейших российских компаний. В аналитическом продукте Московской фондовой биржи «Народный портфель» за 2021 год такими стали «Газпром» (доля 32,2%), «Норникель» (12,5%), «Сбербанк» (16,8%).

- Акции этих компании неизменно растут, но сложно определить, в какой период времени этот рост будет наиболее интенсивным. Для оценки отслеживаем динамику роста стоимости акций за последние 5 лет. С начала 2017 года «Газпром» показал рост на 132%, Норникель — на 125%, а Сбербанк — на 60%.

- Один из важных критериев портфеля — это корреляция акций. В идеале они должны балансировать друг друга — если одна часть портфеля «просядет», то другие не должны падать синхронно. Лучше всего сочетаются пары акций от «Сбербанка» / «Норникеля» и «Роснефти» / «Норникеля».

Важно! Ещё необходимо сравнивать акции в пределах одной отрасли. Например, будем выбирать между «Роснефтью» и «Лукойлом». Если сравнивать акции этих компаний за большой временной промежуток, то доходность выше у «Лукойла» (около 15%), а у «Роснефти» — около 10%.

Какие акции сейчас растут

Рассмотрим, в какие акции лучше вложить деньги, учитывая прогнозируемый рост стоимости:

- «Яндекс»;

- «Татнефть»;

- «Полюс».

Если рассматривать иностранные компании, то выгодно вложить деньги можно в следующие акции:

- Amazon;

- VISA;

- Applied Materials;

- Wells Fargo.

В то же время наиболее динамичными оказались не акции компаний-лидеров. Например, большой рост за прошедший год показала российская компания «Россети Ленэнерго» — +37% по состоянию на февраль 2022 года.

Риски 2022

В первую очередь инвесторам нужно обратить внимание на такие риски:

- ослабление экономики на фоне возможного нового витка пандемии;

- кризис в банковской сфере, в том числе на фоне отрицательных процентных ставок;

- усиление кибератак на компании, ушедшие в онлайн-сферу;

- возможность введения новых санкций в отношении России и др.

Прибыльность ценных бумаг, акций в том числе, зависит от сценария, по которому будут развиваться события на фоне продолжающейся пандемии — начнёт ли восстанавливаться мировая экономика или случится очередная рецессия.

Итоги

Если сформировать портфель акциями пяти российских компаний-лидеров, средняя доходность составит более 18% без учета выплаты дивидендов. Но портфель может быть и широким, например, на 20—30 позиций. Такая диверсификация снижает риски и позволяет повысить потенциальную доходность.

Популярные вопросы

Золотодобывающая компания «Полюс» показала самый большой прирост стоимости акций за 2021 год — +95%. На втором месте «Яндекс» (+80%), замыкает тройку лидеров «Полиметалл» — +60%.

В 2022 году инвесторы выбирают такие ETF-фонды — SPY ETF (в портфеле акции 560 крупнейших американских компаний, средняя доходность на уровне 26%), GDX ETF (основу составляют акции мировых золотодобывающих компаний, доходность около 27%). Также аналитики рекомендуют EEM ETF — в портфеле более 100 акций, в том числе российских компаний, доходность на уровне 10,3%.

Ресурс macrotrends. net можно использовать, чтобы провести финансовый анализ показателей американских компаний, tradingview.com позволяет держателям акций провести технический анализ финансовых показателей и изучить прогнозы, finviz.com — похожий сервис, дополнительно позволяет сортировать данные по разным критериям.

Источник https://journal.tinkoff.ru/short/long-term-watchlist/

Источник https://journal.open-broker.ru/investments/akcii-rosta-na-blizhajshie-5-let/

Источник https://www.vbr.ru/investicii/help/investicii/kakie-akcii-vygodno-pokupat-sejchas-luchshie-vlozheniya/