Аннуитетный платеж по ипотеке: особенности и подводные камни

Выплачивать ипотеку можно по-разному — равными или уменьшающимися частями. Рассказываем, что такое аннуитетная схема погашения кредита, как правильно рассчитываются платежи и почему это так выгодно банкам

Для многих людей ипотека — единственный способ обзавестись собственным жильем. Благодаря ей можно не тратить годы на то, чтобы накопить денег, и не переплачивать за аренду. Тем более что сегодня банки предлагают множество ипотечных программ на выгодных условиях, а государство регулярно выделяет средства на поддержку заемщиков и субсидирует льготные ставки. В 2020 году россияне оформили 1,7 млн жилищных кредитов на общую сумму 4,3 трлн руб. Это абсолютный рекорд за всю историю ипотечного рынка России, что говорит о востребованности ипотеки для решения квартирного вопроса.

При заключении ипотечного договора люди, как правило, всего смотрят на процентную ставку, сроки кредитования и размер первоначального взноса. Лишь немногие обращают внимание на способ погашения кредита. Между тем именно он определяет методику расчета ежемесячных платежей, а значит, и величину переплаты. Некоторые банки разрешают клиентам самим выбирать схему выплат — дифференцированную или аннуитетную. Они отличаются способом начисления и взимания процентов, а главное — итоговой суммой кредита. Мы выяснили, в чем заключаются плюсы и минусы аннуитета.

Что такое аннуитетный платеж

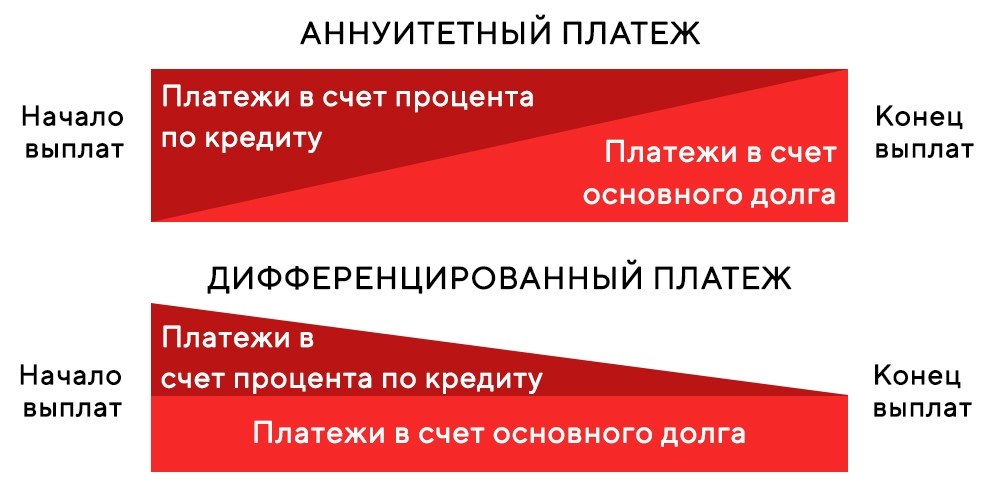

Это наиболее распространенная схема. При аннуитете ипотека выплачивается равными частями — размер взноса остается неизменным на протяжении всего периода кредитования. Сам платеж складывается из двух частей — основного долга (или тела кредита) и процентов, которые начисляются банком. Главная особенность в том, что в начале ежемесячный взнос практически полностью уходит на уплату процентов, тогда как основной долг заемщика не уменьшается. Постепенно это соотношение выравнивается: если первое время вы гасите в основном проценты, то потом средства идут в счет задолженности.

Так банк себя подстраховывает: он получает проценты авансом и почти ничего не теряет, даже если ипотека выплачивается раньше срока. При дифференцированной системе в начале заемщик делает крупные ежемесячные взносы, но с каждым месяцем их размер уменьшается. Это происходит за счет того, что тело кредита гасится равными частями на протяжении всего периода кредитования, а уже поверх фиксированной суммы начисляются проценты. При досрочном погашении ипотеки переплата будет меньше: разница особенно ощутима при больших суммах и сроках кредитования.

Как рассчитать ежемесячный взнос

Оформляя ипотеку, важно реально оценивать свои финансовые возможности и просчитывать бюджет на годы вперед. Специалисты говорят, что ежемесячные выплаты не должны превышать 40% от совокупного дохода семьи. В противном случае придется экономить на повседневных нуждах. График платежей обычно составляется вместе с банком при заключении договора. И все же при желании вы можете предварительно рассчитать сумму ежемесячного взноса с помощью ипотечных калькуляторов и онлайн-сервисов, размещенных на сайтах банков.

Расчетная формула выглядит так:

- P — аннуитетный платеж по кредиту,

- S — запрашиваемая сумма займа,

- r — процентная ставка (в месяц),

- n — срок кредита в месяцах.

Рассмотрим простой пример. Итоговые цифры будут приблизительными, поскольку в каждом банке свои условия по графику и выплате взносов, но расчет в большинстве случаев одинаковый. Допустим, вы решили взять ипотеку на 3 млн руб. на пять лет под 10% годовых. При аннуитете вы будете платить по 63,74 тыс. руб. каждый месяц, а общая сумма процентов составит 824,47 тыс. руб.

Если же вы выбрали дифференцированную схему погашения, ежемесячный платеж на протяжении кредитного периода будет опускаться от 75 тыс. до 50,412 тыс. руб. А итоговая переплата окажется существенно меньше — 762,5 тыс. руб.

Плюсы и минусы аннуитетного платежа

У аннуитетных платежей есть преимущества. Прежде всего, это простота. Аннуитет более удобен в бытовом смысле — заемщик точно знает, какую сумму нужно вносить каждый месяц, и может заранее планировать бюджет. Намного легче запомнить одну цифру, чем постоянно сверяться с графиком платежей. Аннуитет также подходит тем, кто хочет уменьшить размер ежемесячного взноса, растянув платежи по кредиту на более продолжительный период. Но помните, что при увеличении срока кредита растет и сумма переплаты.

Важное преимущество аннуитета — его доступность. Ипотеку с такой схемой погашения можно оформить в любом банке. А требования к заемщику будут мягче, чем при выборе дифференцированного платежа. Поскольку ежемесячный взнос по аннуитету всегда меньше первого взноса по дифференцированной системе, вы можете брать более крупные суммы. Дело в том, что в первую очередь банки обращают внимание на соотношение платежа с доходами потенциального заемщика. Аннуитет повышает доступность кредитных продуктов, особенно если речь о крупном долгосрочном займе.

Но из-за переплаты по процентам кредит с аннуитетной схемой всегда дороже, и с этой точки зрения заемщику выгоднее дифференцированные платежи. Основной недостаток дифференцированной схемы — высокие стартовые взносы. Чем больше сумма и меньше срок кредита, тем ощутимее разница. Если доходы позволяют платить ежемесячные взносы большими суммами, лучше выбирать дифференцированную систему. Если же вы не готовы платить больше на начальном этапе, вам подойдет аннуитет.

Как погасить кредит досрочно

Зная о переплатах при аннуитете, многие ипотечные заемщики задумываются о том, чтобы погасить кредит досрочно — если не полностью, то хотя бы частично. Такую возможность дают все российские банки. Клиент может выбрать — сократить либо сумму ежемесячного платежа, либо срок кредита. Чтобы не ошибиться, заранее продумайте, что для вас важнее — заплатить банку меньше денег или снизить свои текущие расходы. Например, уменьшая срок погашения, вы минимизируете общую переплату. Это логично: чем меньше заемщик пользуется кредитом, тем меньше процентов он платит.

Если уменьшить ежемесячный взнос, вы сразу получите свободные средства. Существует и третий вариант — самый оптимальный. Специалисты рекомендуют уменьшать обязательный платеж, но при этом продолжать выплачивать полную сумму, установленную первоначально. Во-первых, так вы сократите срок погашения. Во-вторых, при появлении материальных трудностей вы сможете снизить финансовую нагрузку и платить только минимальный обязательный платеж. Такая схема позволяет уменьшать срок ипотеки и переплату тогда, когда это комфортно для бюджета.

Минус такой комбинированной схемы в том, что переплата по процентам будет больше, чем при сокращении срока. Какой бы варианты вы ни выбрали, имейте в виду: при аннуитетных платежах выгода от досрочного погашения всегда будет напрямую зависеть от оставшегося срока кредита. То есть чем ближе его конец, тем менее выгодно погашать ипотеку досрочно.

Досрочное погашение ипотеки. Как выгоднее и быстрее рассчитаться с банком

Средний срок ипотеки в России — 18,1 года. Но по статистике заемщики возвращают долги банкам быстрее. В среднем ссуды закрывают за 7–9 лет, и делают это при помощи досрочного погашения. Но досрочное погашение это не обязательно возврат долга раньше срока, указанного в договоре — заемщик может уменьшить сумму ежемесячного платежа.

Разбираемся, выгодно ли отдавать деньги банку раньше срока, какие есть варианты досрочного погашения ипотеки, и что делают перед тем, как перечислить средства.

Заемщик имеет право погасить ипотечный кредит раньше срока. Фото: s3bank.ru

Можно ли погасить кредит за квартиру досрочно

Закон не ограничивает заемщика в праве погасить ипотеку досрочно. Банк, в свою очередь, не может запретить перечислить весь долг раньше положенного срока или выплатить в определенный период больше денег, чем положено по договору.

Когда ипотечная система начинала работать в России, условия договоров не всегда позволяли выгодно возвращать деньги раньше установленного срока кредита. Например, банк мог в договоре указать, что при досрочном погашении накладывается штраф. В таких ситуациях досрочное погашение рассматривали как возврат ссуды с нарушением сроков, прописанных в договоре. Сумма штрафа могла быть такой, что заемщику выгоднее было погашать ипотеку в срок. Иногда при досрочном погашении банк требовал сразу выплатить всю сумму с учетом процентов, рассчитанных по подписанному договору, и переплата не уменьшалась.

Закон, который регулирует оформление кредитов и их выплату, изменился. С 2011 Гражданский кодекс РФ предоставляет право погашать ипотеку досрочно и защищает заемщика, который хочет это сделать. Но нужно выполнить условие — сообщить об этом банку не менее чем за 30 дней. По желанию банк может устанавливать меньший срок, указывая его в кредитном договоре.

Есть банки, которые можно уведомить только при личном визите в отделение. Но многие финансовые организации наладили удаленную систему погашения. После направления уведомления любым из способов нужно просто перечислить деньги, чтобы в назначенный день они были на счету банка.

Возвращая ссуду раньше срока, нужно обращать внимание на условия, которые прописаны в договоре. Они касаются сроков направления уведомления, особенностей пересчета нового графика. При оформлении кредита лучше сразу узнать, на каких условиях можно отдать банку деньги досрочно.

Досрочное погашение ипотеки: выгодно ли это заемщику?

Основное преимущество досрочного погашения кредита — уменьшение суммы переплаты. При оформлении кредита заранее рассчитывается размер процентов, которые заемщик выплатит в процессе погашения долга. Чаще всего кредит погашают с помощью аннуитетных платежей. При аннуитетных платежах заемщик перечисляет банку одинаковую сумму в течение всего периода возврата денег. Но состав этой суммы разный. Ежемесячная выплата состоит из процентов по ссуде и тела займа. Причем в первые годы погашения ссуды заемщики больше выплачивают процентов и меньше тела кредита. К середине срока значения сравниваются. В конце срока заемщик уже перечисляет меньше процентов по долгу и больше тела кредита. Поэтому чем раньше кредит будет погашен, тем больше денег можно сэкономить.

Большинство ипотечных кредитов заемщики погашают аннуитетным способом. Фото: icqinfo.ru

Досрочное погашение кредита не влияет на кредитную историю. В базе кредитных историй будет указана информация о том, что заемщик погасил ссуду без просрочек по платежам.

Условия досрочного погашения

Условия, на которых заемщик может раньше срока перечислить деньги, указаны в договоре. Основное из них — уведомление банка о том, что будут внесены деньги раньше срока. У некоторых банков установлены короткие сроки такого периода, например, 3 дня. Максимальный срок периода не может превышать тот, который прописан в Гражданском кодексе РФ — 30 дней.

Если заемщик хочет погасить кредит раньше срока, согласованного при оформлении ипотеки, банк имеет право взымать комиссию. Размер такой комиссии также должен быть указан в договоре.

Досрочное погашение – способы возврата денег

Есть два способа:

- Частичное погашение. Это досрочная выплата, после которой кредит полностью не закрывается. У заемщика остается долг, но он становится меньше. В зависимости от условий кредитного договора и пожеланий собственника квартиры можно сократить срок выплаты ипотеки или уменьшить сумму ежемесячного платежа.

- Полное погашение. Используя такой способ, банку возвращают все деньги — и тело кредита и проценты. После полного погашения владелец жилья снимает обременение и может распоряжаться объектом, как хочет. Пока ипотека не выплачена, заемщик ограничен в своих действиях. Например, нельзя продавать недвижимость, дарить ее, выделять в ней доли. Многие банки накладывают запрет на регистрацию людей в квартире, за исключением близких родственников владельца, сдачу в аренду, перепланировку — на это нужно получать разрешение от финансовой организации.

Выгоду от досрочного погашения ипотеки можно посчитать на кредитном калькуляторе. Фото: psinshoko.ru

Сокращение срока выплаты ипотеки при частичном погашении

Если использовать такой способ, банк уменьшает срок, в течение которого нужно вернуть оставшийся долг. Это, в свою очередь, уменьшает процент по кредиту, и заемщик в итоге переплачивает меньше. Выбирая такой вариант, собственник квартиры продолжает перечислять в банк ежемесячно сумму, прописанную в кредитном договоре — меняется дата, в которую долг будет возвращен.

Закон не запрещает досрочно погашать кредит несколько раз. Можно еще уменьшить срок выплаты, перечислив банку деньги сверх суммы ежемесячного платежа.

Пример сокращения срока выплаты: в банк обращается собственник квартиры, который еще 7 лет должен выплачивать долг, перечисляя ежемесячно 22 тыс рублей. Он досрочно вносит 500 тыс. рублей, и после пересчета ежемесячная сумма остается такой же, но срок погашения сокращается — кредит будет выплачен через 5 лет.

Уменьшение ежемесячных платежей по ипотеке при частичном погашении

Этот вариант предполагает сохранение срока, в который кредит нужно выплатить, но уменьшение суммы ежемесячного платежа.

Пример: в банк обращается владелец ипотечной квартиры, который каждый месяц перечисляет 17 тыс рублей. Отдавать деньги по кредиту нужно еще 5 лет. Он вносит по договоренности с банком 210 тыс рублей. После пересчета срок возврата долга остается 5 лет, но каждый месяц нужно перечислять 13 тыс рублей.

При частичном досрочном погашении уменьшают срок возврата кредита или ежемесячную сумму перечислений. Фото: twitter.com

Комбинированный вариант частичного погашения

При таком способе сокращается срок выплаты кредита и уменьшается ежемесячная сумма. Одновременно это сделать нельзя: сначала используют один способ, затем — второй, комбинируя их. Заемщик может внести средства сверх ежемесячного платежа досрочно, уменьшив сумму взносов. После этого он продолжает выплачивать первоначальную суму, прописанную в договоре, но уже сокращая срок платежей.

Например, собственник квартиры по договору перечисляет 15 тыс рублей каждый месяц. Платить ему осталось 3 года. Он вносит 330 тыс. рублей, и банк уменьшает ежемесячный платеж до 10 тыс. рублей. Но заемщик все равно выплачивает ежемесячно 15 тыс. рублей, каждый раз уменьшая сроки погашения кредита. Такой способ удобен, если наступают временные финансовые трудности — заемщик просто выплачивает каждый месяц уменьшенную сумму платежа.

Как оформить погашение ипотеки раньше срока

Для этого заемщик уведомляет о своем желании банк, выбирает способ погашения кредита и снимает обременение, если погашение было полным.

Уведомляем банк

Нельзя просто перечислить средства банку, чтобы досрочно погасить ссуду. Они не пропадут, но будут просто лежать на банковском счету. Банк будет ежемесячно снимать сумму, которую заемщику необходимо погашать каждый месяц. Запрет списывать со счета больше, чем указано в кредитном договоре, прописан в законе. Чтобы финансовая организация приняла деньги в качестве досрочного платежа, нужно сообщить ей об этом и указать сумму, которая будет внесена.

Используют один из двух способов, при помощи которых сообщают о желании досрочно погасить ссуду: личный визит в отделение банка или направление заявки через интернет.

При личном визите заемщик пишет заявление и несет его в банк. При желании его можно направить заказным письмом. Не нужно писать заявление в свободной форме — у каждого банка есть единый бланк, который используют для уведомления о намерении досрочно погасить кредит. Его можно взять в отделении финансовой организации или скачать на сайте.

В заявлении указывают:

- ФИО и паспортные данные заявителя;

- номер ипотечного договора и дату, на которую он заключен;

- какое будет погашение — полное или частичное;

- при частичном погашении его форму — сокращение срока или уменьшение ежемесячно перечисляемой суммы;

- способ, с помощью которого банк предоставит новый график платежей при частичном погашении;

- сумму, которая будет внесена.

Заявление о досрочном погашении пишут на специальном бланке банка. Фото: www.raiffeisen-media.ru

Заемщику не обязательно обращаться в то отделение банка, где была оформлена ипотека. Но это должен быть один и тот же регион. Если кредит оформляли в одном регионе, а нужно его погасить в отделении другого, сначала переводят ипотеку в новый регион. После того, как ипотека будет переведена, направляют заявку на досрочное погашение.

Онлайн погашение. Для удобства клиентов многие финансовые организации предлагают услугу погашения в режиме онлайн. Ее можно использовать, если в банке у заемщика оформлена кредитная или дебетовая карта. Перечень действий может отличаться в зависимости от того, в каком банке получена ипотека. В общих случаях заемщик:

- В личном кабинете банка выбирает опцию досрочного погашения кредита.

- Выбирает счет, откуда банку поступят деньги.

- Указывает, когда деньги будут перечислены.

- Вводит сумму, которая будет внесена. Банки часто устанавливают ограничения на минимальный размер средств, которые можно внести. Например, у Сбербанка это 30 % от суммы ежемесячного платежа.

- Оформляет заявку.

- Проверяет правильность введенных данных и окончательно подтверждает заявку.

Банк может ограничивать максимальную и минимальную сумму погашения при подаче заявки через интернет. Фото: expertbankov.ru

Вносим деньги на счет

Если деньги будут перечисляться из другого банка — не того, где оформлена ипотека, нужно перевести сумму больше досрочного взноса. Это связано с тем, что банки взымают дополнительную комиссию за перевод денег между счетами разных финансовых организаций.

Дату погашения можно выбрать любую, но банки могут определять такие условия:

- сумма при частичном погашении списывается только в дату очередной выплаты по долгу;

- сумма средств при полном погашении списывается в любую дату, указанную собственником ипотечной квартиры.

Важно, чтобы сумма для досрочного погашения попала на счет не позже даты, указанной в заявлении. Иногда заемщик подает заявку, но в назначенный день средства не перечисляет. Большинство банковских организаций в таком случае просто аннулируют заявку, и клиент выплачивает долг на условиях, прописанных в договоре. Но может быть и по-другому: когда подается заявка на полное погашение обязательства, банк пересматривает условия выплаты кредита. Если заемщик не сможет по каким-либо причинам перечислить необходимую сумму в срок, с назначенной даты платежа будет считаться просрочка по кредиту и взыматься пеня. Такая ситуация может возникнуть не только по вине заемщика — в некоторых случаях платеж идет несколько дней. Поэтому лучше перевести сумму на несколько дней раньше срока, а в назначенный день банк спишет сумму.

Получаем подтверждение от банка о частичном досрочном погашении

Если средства вносят, чтобы погасить ипотеку частично, банк после их перечисления со счета должен направить заемщику новый график. В нем будет прописан измененный срок возврата долга или меньшая сумма ежемесячного платежа. Если график не прислали, нужно обратиться в банк — такой документ подтверждает, что сумма получена банком и условия выплаты кредита изменились.

Снимаем обременение при полном погашении кредита

Когда заемщик погашает весь долг, нужно снять обременение с квартиры или дома, который покупали за деньги банка. Отметка об обременении стоит в выписке из ЕГРН. Чтобы ее убрать, обращаются в Росреестр.

Многие финансовые организации снимают обременение сами — лучше уточнить этот момент перед тем, как направлять заявку на досрочное погашение. Если банк сам снимает обременение, он должен уведомить о том, что такая процедура началась. Позднее банк сообщает о том, что обременение снято. Уведомлять заемщика могут сообщениями на телефон, в личный кабинет или другим способом, оговоренным с клиентом.

Полное погашение обязательства подтверждает справка, выданная банком. Фото: www.restate.ru

Если банк сам не снимает обременение, заемщик обращается в Росреестр. Непосредственно в отделение Росреестра идти не нужно — заявление направляют через МФЦ. С собой нужно принести:

- документы, подтверждающие личность всех, на чье имя будет зарегистрировано право собственности;

- документ, который подтверждает возникновение права собственности на жилье. Это может быть договор купли-продажи, договор долевого участия в строительстве;

- справку от банка, которая подтверждает снятие обременения. Дополнительно приносят закладную, если ее оформляли. Если закладной не было, для подтверждения того, что обременение снято, в МФЦ вместе с собственником квартиры приходит сотрудник банка. Он подтверждает, что кредит погашен.

Снять обременение можно в удаленном режиме. Но для этого у собственника ипотечной недвижимости должна быть электронная подпись. Если она есть, нужно зайти на сайт Росреестра, оформить заявление, внести необходимые данные и заверить все электронной подписью.

После снятия обременения собственник объекта может проверить, изменились ли данные в реестре. Бесплатно это делают на сайте Росреестра. Для этого заходят в раздел получения сведений об объектах и вводят адрес недвижимости, ее кадастровый или условный номер. Еще информацию по снятию обременения получают из справки, которую заказывают на сайте Росреестра. Она стоит 400 рублей.

Материнский капитал для досрочного погашения ипотеки

Закон позволяет использовать средства, выделенные государством, для частичного погашения ипотечного кредита или выплаты всей суммы, которую собственник квартиры должен банку.

Чтобы использовать маткапитал для погашения ипотеки, нужно подать заявление в ПФР. Фото: tamala.pnzreg.ru

Чтобы использовать маткапитал для погашения кредита, нужно:

- Взять справку в банке о том, что для покупки квартиры оформлен кредит.

- Собрать документы и передать их в ПФР. Кроме справки из банка нужны СНИЛС и паспорт, договор купли-продажи или ДДУ, выписка из ЕГРН и сертификат на маткапитал. В некоторых случаях не обязательно идти в ПФР. Многие банки сами направляют заявку от имени клиента.

- Подать заявку на досрочное погашение.

- После перевода средств получить обновленный график платежей при частичном погашении или снять обременение при полном.

По закону в недвижимости, которую купили с использованием материнского капитала, необходимо выделить доли детям и супругу. Сделать это нужно не позже 6 месяцев после снятия обременения с объекта.

Возвращается ли страховка при досрочном погашении ипотеки

При получении кредита заемщик оформляет страховку. Страховка бывает обязательная и добровольная.

Обязательное страхование — имущественное. Оно рассматривает ситуации, при которых недвижимость разрушается или ей причиняется вред, снижающий стоимость.

Добровольное страхование бывает жизни и здоровья заемщика или титула. В первом случае страхование защищает при условии, что заемщик умер или потерял трудоспособность. Вторая ситуация рассматривает случаи, когда появляются люди, претендующие на право собственности в купленной недвижимости.

При оформлении ипотеки применяют несколько видов страхования. Фото: www.papabankir.ru

Сроки заключения страховых договоров могут быть разными — от 1 года до всего срока погашения кредита. Если полис страхования прекращает действие раньше срока погашения кредита, его продлевают.

Если кредит погашают раньше, можно потребовать у страховой компании возврат денег за неиспользованную страховку. Исключение — ситуации, когда страховой случай уже наступил.

Чтобы деньги за страховой полис вернули, нужно:

- Обратиться в компанию, с которой заключен страховой договор. Надо принести паспорт, заявление на расторжение договора, страховой полис и справку о погашении кредита из банка.

- Дождаться решения страховой компании. Оно должно быть направлено не позднее 10 дней с момента обращения.

- Получить деньги. Сумма, которую страховая компания вернет, рассчитывают исходя из того, сколько времени осталось до окончания действия полиса.

Иногда страховая компания отказывает в выплате. В таком случае собственник квартиры может обратиться в суд, чтобы защитить свои права.

Как определить, стоит ли погашать ипотеку

Заемщикам не всегда просто решить, выгодно ли досрочно погашать ипотеку. Чаще всего принимают во внимание:

- срок кредита и возраст заемщика. Если кредит выплачивать еще долго, а к концу его погашения заемщику будет 60-65 лет, лучше обратиться в банк и подать заявку на предварительное погашение. Нельзя гарантировать, что через много лет у заемщика будет стабильное место работы с хорошей зарплатой. Но это не значит, что в 30 лет не стоит уменьшать срок кредита, до погашения которого осталось 3 года. Если есть деньги и нет планов использовать их по-другому назначению, досрочное погашение — выгодное решение;

- необходимость оформления другого кредита. Бывает, купив квартиру в ипотеку, заемщик хочет еще приобрести машину, но тоже с помощью банка. Если есть средства и возможность закрыть один кредит, это будет выгоднее. Так можно получить новый займ на более выгодных условиях. А если направить заявку на автокредит с действующей ипотекой, условия предоставления ссуды на машину будут менее выгодными;

- возможность воспользоваться целевой помощью государства. Например, способов использования материнского капитала мало, и один из них — улучшение жилищных условий. По статистике чаще всего маткапитал тратят именно на покупку недвижимости, внося первоначальный взнос за ипотеку или погашая кредит досрочно;

- необходимость продать квартиру. Для продажи недвижимости снимают обременение. А снять его можно только после того, как кредит погашен. Есть варианты продажи недвижимости, с которой обременение не снято. Но для этого нужно получить разрешение банка. Еще желающих купить квартиру под обременением мало — покупателя найти тяжелее;

- желание сделать перепланировку. Чтобы перенести стены, пробить окно, разделить одну комнату на две, нужно получить разрешение от банка. Финансовые организации дают разрешение не всегда — перепланировка может снизить стоимость квартиры. Собственнику недвижимости приходится ждать, пока ипотека будет закрыта в срок, или погашать долг раньше.

Чтобы сделать перепланировку в ипотечной квартире, нужно согласие банка. Фото: apb1.ru

Оплата ипотеки через Сбербанк Онлайн

Существует несколько способов внесения ежемесячного платежа по ипотеке в Сбербанке. Выбрать можно любой из них, который наиболее удобный. При условии, что кредитный долг будет оплачен наличными или картой Сбербанка – комиссия взиматься не будет. Погашение ипотечного займа путем перевода средств с карты или счета другого банка, либо через банкоматы других организаций – может облагаться комиссией. Также всем заемщикам доступна опция частичного или полного досрочного погашения ипотеки.

Способы погашения ипотеки через Сбербанк

нужен компьютер, ноутбук или планшет с подключением к интернету; логин и пароль Сбербанк Онлайн; мобильный телефон

оплатить ипотеку можно дома или на работе

нужна подключенная услуга «Мобильный банк»

нужно мобильное устройство с установленным на него фирменным приложением; логин и пароль от Сбербанк Онлайн

оплатить ипотечный кредит можно в любом месте

нужна подключенная услуга «Мобильный банк» и установленное на смартфон приложение Сбербанк Онлайн

нужно прийти в офис банка с паспортом

можно оплатить ипотеку наличными или с помощью карты

нужно явиться в банк в рабочее время, возможно, придется отстоять очередь

нужно обратиться к ближайшему банкомату, имея при себе банковскую карту

для оплаты нужна только карта и ПИН-код, либо наличные и банковский счет

нужно явиться к ближайшему банкомату

Через банкоматы Сбербанка

В банкоматах можно оплатить ипотеку наличными или с помощью карты. Заранее, перед походом к банкомату – нужно подготовить номер кредитного договора и дату его заключения, а также платежные реквизиты (всё это можно найти в договоре, который выдается на руки ипотечному заемщику).

Чтобы оплатить кредит с помощью дебетовой карты, нужно:

вставить карту и ввести ПИН-код;

выбрать «Погашение кредита»;

заполнить платежные данные;

указать сумму оплаты;

При оплате ипотечного кредита наличными также потребуется ввод данных из кредитного договора. Операция оплаты почти такая же, как с помощью карты.

Перейти в раздел «Погашение кредита».

Заполнить поля: номер и дата заключения договора.

Заполнить поля: реквизиты счета.

Указать сумму платежа.

Вставить купюры в купюроприемник.

Нажать «Далее», выбрать «Напечатать чек».

При оплате ипотеки в банкомате нужно обязательно забирать чек и хранить его до момента зачисление средств на счет банка.

Перевод с карты других банков

Перевод денег с карты других банков возможен, только нужно обращать внимание на взимаемую комиссию. Можно перевести деньги с другой карты на дебетовую карту Сбербанка, потом с её помощью оплатить ипотеку. Либо можно снять с карты другого банка наличные, затем с помощью фирменного банкомата внести платеж по ипотечному кредиту. Также возможно погашение ипотечного кредита Сбербанка с помощью интернет-банкинга другой организации. Необходимо самостоятельно изучить все варианты оплаты ипотеки картой конкретного банка и найти способ перевода средств, при котором будет взята минимальная комиссия.

В отделении банка

Внести платеж по ипотечному кредиту можно в любом отделении банка, для этого в него нужно явиться с паспортом. Третьему лицу нельзя прийти в отделение с паспортом заемщика и оплатить за него кредит (это возможно только по доверенности). Оплата ипотеки в отделении возможна как наличными, так и с помощью банковской карты.

Через онлайн-сервисы

Нельзя оплачивать ипотечный займ с помощью каких-либо онлайн-сервисов, кроме официального – Сбербанк Онлайн. Ещё в режиме «Онлайн» ипотечный долг можно гасить с телефона, на который установлено фирменное приложение. Клиенты других банков могут использовать интернет-банкинг для оплаты ипотеки в Сбербанке.

Через Сбербанк Онлайн

Чтобы оплатить ипотеку через Сбербанк Онлайн, нужно зайти на официальный сайт интернет-банкинга и пройти регистрацию (для этого потребуется телефон с подключенной услугой «Мобильный банк», а также оформленная в банке карта), после чего авторизоваться в личном кабинете.

Перевод средств можно осуществить с любого из своих счетов (они все будут доступны в личном кабинете).

Погашение ипотеки через Сбербанк Онлайн

Для возможности проведения первой и дальнейших операций погашения кредита в режиме «Онлайн» – нужно зарегистрировать аккаунт в Сбербанк Онлайн. Имея логин и пароль можно будет авторизоваться в фирменном приложении банка и управлять счетами там, либо заходить в личный кабинет интернет-банкинга при помощи браузера компьютера. Ниже приводится пошаговая инструкция для проведения платежа через Сбербанк Онлайн.

Зайти на сайт: online.sberbank.ru;

Ввести номер карты;

Ввести код из СМС;

Придумать логин и пароль;

Получить новую СМС с кодом и ввести его в поле ввода.

После выполнения всех шагов пользователь попадет в личный кабинет. Все открытые в банке кредиты, включая ипотечные – находятся в разделе «Кредиты». Если планируется пополнение кредита путем перевода средств со счета, посмотреть его баланс можно в разделе «Вклады и счета», баланс имеющихся карт доступен в соответствующем разделе.

Вход в систему Сбербанк Онлайн

Для входа в интернет-банкинг требуется вводить логин и пароль на сайте Сбербанк Онлайн, затем на номер телефона, к которому подключена услуга «Мобильный банк» – придет СМС с проверочным кодом, его нужно ввести в соответствующее поле и подтвердить правильность ввода.

После этой операции пользователь попадает на главную страницу личного кабинета. Каждый раз входя в личный кабинет нужно вводить проверочный код из СМС-сообщения – это требование условий безопасности сервиса. Также система будет требовать ввод проверочного кода при совершении манипуляций с банковскими продуктами: подключение услуг, проведение платежей и прочее.

Выбор счета для списания

Счет списания выбирается в сплывающем меню, которое активируется по нажатию на строчку с информацией о счете, который стоит первым в списке всех имеющихся. Таким же образом выбирается счет зачисления средств. Обратите внимание, что к каждой банковской карте привязан счет (в скобочках указывается название карты, которой он принадлежит).

Можно ли досрочно погасить ипотеку в Сбербанке

Для операции полного или частичного досрочного погашения ипотечного займа – нужно подать в банк соответствующее заявление. Это можно сделать в режиме «Онлайн», либо в офисе. Подавать заявку, вне зависимости от способа, необходимо в любое время и любой день, кроме праздничных и выходных дней.

Что потребуется

До подачи заявления нужно подготовить денежную сумму, потребуются, в зависимости от способа погашения, наличные или деньги, зачисленные на счет или карту, откуда затем будет осуществлен перевод. Заявки на досрочное погашение рассматриваются быстро – 1-2 дня. Если клиент хочет погасить ипотеку полностью, после рассмотрения заявки ему огласят точную сумму, которую нужно внести для закрытия кредита.

Расчет даты досрочного платежа

Заемщик может указать при подаче заявления любую дату досрочного платежа. Возможная дата досрочного платежа определяется на основе даты подачи заявления на частичное погашение ипотечного кредита.

Если заемщик хочет погасить ипотечный кредит полностью, дата платежа по умолчанию будет датой ближайшего платежа по кредиту, до которой каждый месяц клиент вносил средства для уменьшения долга.

Как досрочно погасить ипотеку в Сбербанк Онлайн

Авторизоваться в личном кабинете.

Перейти в раздел «Кредиты».

Выбрать нужный банковский продукт.

Перейти во вкладку «Досрочное погашение».

Выбрать один из вариантов погашения.

Указать параметры погашения: сумма, дата, счет списания.

Нажать «Оформить заявку».

Подтвердить действие кодом из СМС.

В указанную дату сумма досрочного погашения спишется с выбранного счета. Клиент получит извещение об этом по СМС, в личном кабинете интернет-банкинга отобразится соответствующее уведомление.

Как создать шаблон оплаты ипотеки

Если оплата ипотеки через интернет-банкинг осуществляется регулярно, можно не вводить каждый раз платежные данные, а создать шаблон платежа. Это делается в разделе «Мои шаблоны», подраздел «Управление шаблонами».

Выбрать «Создать шаблон».

Выбрать счет списания средств.

Выбрать счет зачисления средств.

Указать сумму платежа.

Ввести название шаблона.

Нажать «Сохранить шаблон».

После этого шаблон будет отображаться в разделе «Мои шаблоны», доступном с главной страницы интернет-банкинга. Также он будет виден в личном кабинете фирменного мобильного приложения. Чтобы заплатить за ипотеку с помощью шаблона, нужно выбрать его и подтвердить операцию перевода средств с помощью кода из СМС.

Как узнать сумму задолженности

Получить информацию по остатку долга перед банком можно в отделении, либо в режиме «Онлайн»: через интернет-банкинг или мобильное приложение. Необходимо авторизоваться в личном кабинете, перейти в раздел «кредиты» и выбрать кредитный продукт, по которому нужно получить информацию. На открывшейся странице будет доступна сумма долга и размер ежемесячного платежа, а также возможность перейти к истории операций, путем нажатия соответствующей кнопки. Также получить информацию о сумме долга можно онлайн с телефона, при помощи фирменного приложения.

Как оплатить ипотеку в Сбербанк Онлайн другого банка

Ипотеку, оформленную в другом банке – можно оплатить с помощью Сбербанк Онлайн. Для этого потребуются реквизиты (БИК, ИНН, расчетный счет и др.) для проведения онлайн платежа, их можно найти в кредитном договоре. Платеж осуществляется в личном кабинете (в разделе «Погашение кредитов в другом банке»).

Заполнить наименование организации.

Выбрать счет списания.

Указать сумму перевода.

Ознакомиться с комиссией.

Подтвердить перевод кодом из СМС.

Также на телефон придет сообщение с информацией о списании средств со счета. Деньги могут поступить на счет банка, в котором взята ипотека – не сразу, а в течение 1-2 рабочих дней.

Источник https://realty.rbc.ru/news/60198d4b9a79473f5bd02824

Источник https://www.mirkvartir.ru/journal/assistant/2021/10/14/dosrochnoe/

Источник https://www.sravni.ru/banki/info/kak-oplatit-ipoteku-cherez-sberbank-onlayn/