6 сигналов медвежьего рынка, или как ужесточение политики ФРС повлияет на фондовый рынок США

Инфляция в США бьет рекорды за последние 40 лет. Федеральная резервная система вынуждена реагировать ужесточением кредитно-денежной политики. Как это скажется на фондовом рынке США, раздутым в предыдущие два года огромными вливаниями ликвидности? Проанализируем 6 признаков наступающего медвежьего рынка.

6 апреля Федеральный комитет по открытым рынкам США выпустил протокол, в котором изложил вероятный план действий по денежно-кредитной политике.

- довольно резкое повышение учётной ставки,

- сокращение баланса с июня максимальными темпами по $95 млрд в месяц (на $60 миллиардов в месяц по ценным бумагам Казначейства США и на $35 миллиардов в месяц по ипотечным бумагам).

Политику регулятора сейчас определяет инфляция, которая бьёт рекорды со времен Волкера.

Почему до этого рос SP500?

Рост происходил на фоне беспрецедентной накачки финансовой системы деньгами и околонулевых ставок. Также реальная отрицательная доходность на рынке капитала подталкивала инвесторов к покупке более рисковых активов — акций.

Инфляция в США

- Потребительская инфляция (индекс CPI) в США в марте достигла нового максимума за 4 десятилетия — 8,5% г/г . По данным Бюро статистики труда США, 76% отслеживаемых товаров и услуг показали рост не менее чем на 4% в годовом исчислении.

- Индекс цен производителей (PPI) для конечного спроса вырос на 11,2% по сравнению с мартом прошлого года и на 1,38% по сравнению с предыдущим месяцем. Ежемесячный прирост был широким по категориям, а также самым резким за всю историю наблюдений.

Признак медвежьего рынка №1. Повышение ставки

Учитывая, что текущая инфляция бьёт рекорды с 1981 года, интересно посмотреть на методы борьбы с ней 40 лет назад, в период «волкеровского шока». Он так назван в честь экс-главы ФРС Пола Волкера, который снизил инфляцию с пиковых 14,8% в 1980 году до 3,6% в 1989 году, подняв ставку до 20% в начале 1980-х.

В результате реальный сектор экономики значительно сократился, и в 1982 году безработица выросла до самого большого показателя со времен Великой депрессии — 10,8%. Экономика США скатилась в рецессию. Тем не менее, решение Волкера многие экономисты считали правильным.

Сегодня консенсус членов ФРС находится в диапазоне ставки 2,75-3,5%, что совсем не указывает на жёсткую денежно-кредитную политику, способную справиться с текущей инфляцией. Скорее, такую политику пока можно назвать аккомодационной.

Коллективное рыночное понимание будущего курса денежно-кредитной политики ФРС можно отследить по 30-дневным фьючерсам и опционам на федеральные фонды. Они показывают 50%-ное ожидание уровня ставки ФРС на конец года в районе 2,75-3,00%.

То есть ни ФРС, ни рынок не закладывают повышение ставки на конец года к уровню инфляции.

Ожидания уровня ставки ФРС на конец года: 2,75-3,00%

Скорее всего, у регулятора в вопросе повышения ставки «связаны руки» из-за высокого уровня долговой нагрузки. Рост ставки = рост стоимости обслуживания долга (который составляет 123,4% ВВП), что теоретически должно удерживать ФРС в цикле постоянных низких процентных ставок.

Государственный долг США в процентах от ВВП: 123,39%

К тому же показатель стоимости заимствований для рефинансирования корпоративного долга с наступающим сроком погашения поднялся до самого высокого уровня с 2009 года (кредитный кризис 2008-2009 гг.). Это признак того, что условия финансирования становятся все более сложными — хотя ФРС находится только на начальном этапе повышения ставки.

Более высокая стоимость рефинансирования будет иметь негативные последствия для всех активов, в том числе и для акций.

Глобальная стоимость рефинансирования корпоративных облигаций

Вывод: регулятор будет скорее сокращать баланс, чем поднимать ставку на уровень инфляции или выше него.

Признак медвежьего рынка №2. Сокращение баланса ФРС

Соотношение активов на балансе ФРС ($8,965млрд) и SP500

Последняя программа количественного ужесточения (QT) продолжалась 21 месяц (с января 2017 по сентябрь 2019 г.) и позволила снизить баланс на 15,46% — с $4,443 млрд до $3,760 млрд (в среднем по $32,52 млрд или на 0,74% в месяц). Вследствие чего в сентябре 2019 года Федеральной резервной системе пришлось проводить интервенции на $75 млрд (новое QE) из-за кризиса ликвидности на денежном рынке (подробнее читайте в Financial Times).

В период вышеуказанного ужесточения (январь 2017 — сентябрь 2019 г.) индекс SP500 вырос на 9,33%, при этом в сентябре-декабре 2018 года фондовый рынок откорректировался на 20,36%!

Как известно, на фоне пандемии ФРС с марта 2020 года увеличила свой баланс на 115% — с $4,171 млрд до $8,937 млрд.

Предполагаемые темпы сворачивания подразумевают снижение баланса (с июня) на 7,42% ($665 млрд) на конец этого года и на 15,89% ($1,8 трлн) на конец 2023 года, что будет приблизительно соответствовать (в процентах) опыту сокращения баланса 2017-2019 гг. Тем не менее, баланс в $7 трлн (на конец 2023 года) будет выше допандемического уровня приблизительно на 70%.

Deutsche Bank прогнозирует, что американский ЦБ сократит свой баланс почти на $2 трлн к концу следующего года, что эквивалентно трем-четырем дополнительным повышениям ставки на 25 б.п., то есть плюс 1 процентный пункт (подробнее bloomberg.com).

Вывод: сокращение баланса будет способствовать ужесточению денежно-кредитной политики сверх ожидаемого уровня повышения учетной ставки и окажет дополнительное давление на фондовый рынок.

Признак медвежьего рынка №3. S&P 500 Earnings Yield

Этот показатель отражает сумму доходов базовых компаний S&P 500 за предыдущий год, деленную на уровень индекса S&P 500 на конец года.

Текущая доходность S&P 500 составляет 4,15% (4,07% в прошлом квартале и 2,51% в прошлом году). Это ниже среднего долгосрочного показателя в 4,72%.

Однако реальная доходность (с поправкой на инфляцию) индекса S&P 500 уходит в отрицательную зону: -4,35%. В последний раз она была такой в 1947 году, притом что индекс сейчас находится вблизи рекордных максимумов.

По данным BofA, за всю историю наблюдений было только 4 случая отрицательной реальной доходности SP500, и все они привели к медвежьим рынкам. После Второй мировой войны, в эпоху стагфляции 1970-х годов, в период «волкеровского шока» 1980-х годов и при технологическом пузыре 2000 года.

S&P 500 Real Earnings Yield

Вывод: рентабельность фондового рынка США продолжает указывать на пузырь, и всё это явно не в пользу дальнейшего роста S&P500.

Признак медвежьего рынка №4. Капитализация фондового рынка к ВВП

Капитализация фондового рынка США в два раза превышает ВВП страны и достигла исторического рекорда.

Стоимость фондового рынка — это текущая оценка ожидаемой будущей экономической активности, а ВВП — показатель последней фактической экономической активности. Соотношение этих рядов данных представляет собой ожидаемую будущую доходность по отношению к текущим результатам. По своей природе это похоже на коэффициент PE конкретной акции.

Индикатор Баффета

На графике ниже линия экспоненциальной регрессии (обозначенная как «Историческая линия тренда») показывает естественную скорость роста индикатора. Мы видим восходящую историческую тенденцию: ожидания будущего роста рынка со временем увеличивались быстрее, чем фактический объем производства. Это логично, поскольку технический прогресс создает новые инструменты и отрасли и обеспечивает экспоненциальную отдачу.

Индикатор Баффета: Капитализация фондового рынка США к ВВП США

Чтобы сделать контекст текущей позиции более ясным, можно перерисовать линию тренда по горизонтали и переназначить данные как процент выше или ниже этой линии. Это сделано на графике ниже вместе с линиями полос, которые демонстрируют ± стандартное отклонение.

Вообще говоря, примерно в 70% случаев индикатор Баффета должен быть в пределах ± 1 стандартного отклонения от среднего (помеченного на графике как «Справедливо оцененный»), а в 98% случаев он должен быть в пределах ± 2 стандартных отклонения от среднего.

Зона между 1–2 стандартными отклонениями рассматривается как переоценка/недооценка, а все, что выходит за пределы этого диапазона (должно быть

Индикатор Баффета: Капитализация в сравнении с историческим трендом

Индикатор Баффета и 10-летние казначейские облигации США

Вывод: текущее отношение рынка к ВВП на 53% выше среднего исторического значения и считается завышенным.

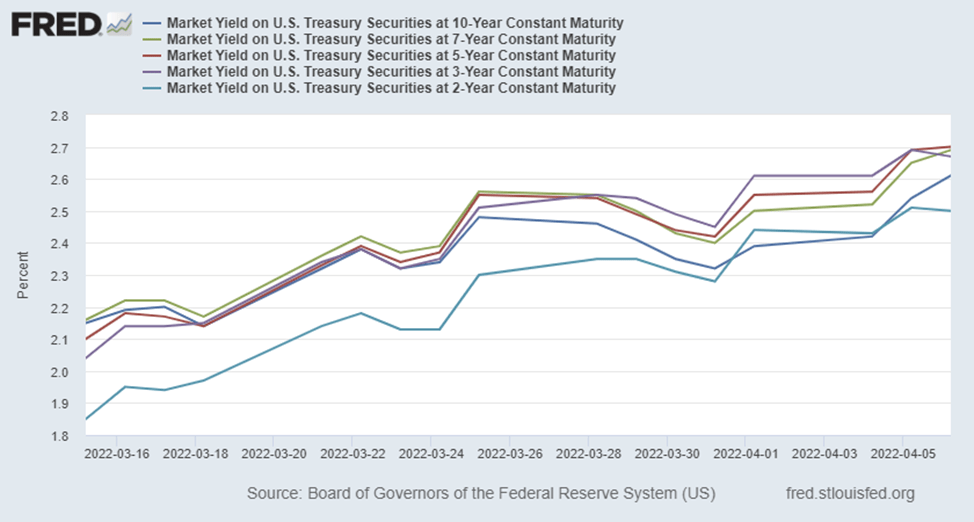

Признак медвежьего рынка №5. Инверсия кривой доходности

На фоне растущей инфляции и ожиданий ужесточения со стороны ФРС, казначейские облигации США показали худший год с 1949 г. Наблюдался резкий рост доходностей с августа 2021 года по 1-10 летним и с декабря — по 1-6 месячным казначейским облигациям США.

На данный момент мы наблюдаем инверсию кривой доходности по 7-, 5-, 3-летним к 10-летним облигациям, а 1-3 апреля наблюдалась инверсия 2- / 10-летних и 2- / 30-летних облигаций.

Кривые доходности казначейских облигаций США с разным сроком погашения

Просто говоря, инверсия кривой доходности (когда долгосрочные ставки падают ниже краткосрочных) указывает на экономическую нестабильность. Инвесторы обеспокоены возможной рецессией из-за будущей политики ФРС, которая будет вынуждена сдерживать темпы экономического роста.

Инверсия кривой доходности 2- и 10-летних казначейских облигаций США

Вывод: в истории мы видим, что 10 из последних 13 рецессий следовали за инверсией кривых доходностей 10- и 2-летних облигаций с временным лагом в 1-2 года (на графике выше серые области показывают рецессию).

Это не железное правило, но игнорировать этот сигнал нельзя.

Признак медвежьего рынка №6. Правило Тейлора

Правило Тейлора было разработано экономистом Джоном Тейлором (подробнее: wikipedia.org).

Модель включает данные о текущем уровне инфляции, фактическом ВВП и потенциальном ВВП в оптимизированной экономике.

Правило Тейлора показывает, что текущая ставка по федеральным фондам должна составлять 9,53%, чего не было в истории этой модели. Максимального значения этот показатель достиг в 8,8% в 1975 году — как раз перед тем, как Пол Волкер и ФРС подняли ставку по федеральным фондам выше 20,0% для борьбы с инфляцией.

Предполагаемая ключевая ставка по правилу Тейлора

Вывод: анализ текущих условий по «правилу Тейлора» показывает, что Федеральная резервная система пока не занимает жесткую сдерживающую политику. Борьба с инфляцией обычно требует повышения ставки по федеральным фондам до более высокого уровня, чем инфляция.

Резюме

Что мы видим сейчас

Инфляция на уровне в 8,5% бьёт исторические рекорды. На последних заседаниях ФРС отмечала, что есть риск более высокой инфляции.

Вероятный план ФРС и рыночные ожидания предполагают уровень ставки на конец года в 2,75-3,5%. Это значение регулятор называет достаточным в расчёте на то, что инфляция снизится до целевого уровня к концу 2024 года. Плюс планируется сокращение баланса на 7,42% ($665 млрд) на конец этого года и на 15,89% ($1,8 трлн) на конец 2023 года.

Чего мы ожидаем

Печатный станок остановился, так что цикл дешевых денег подошел к концу. Один из триггеров роста фондового рынка скоро начнёт работать в обратную сторону.

Вероятно, мы не увидим поднятия ставки на уровни текущей инфляции из-за высокой долговой нагрузки. К тому же рост ставки в 7-8% болезненно сказался бы на деловой активности, охладив экономику до рецессии и при этом обвалив ещё и фондовые рынки.

Уровень в 2,75-3,50%, конечно, тоже будет сдерживать экономику, но достаточно ли этого, чтобы обуздать инфляцию? Или контроль над ней уже утерян? В 2021 году Джером Пауэлл говорил, что инфляция в 5% недопустима для экономики США. На фоне жёстких локдаунов в Китае, которые приводят к сбоям в цепочках поставок, и роста цен на энергоносители есть огромный риск, что долларовая инфляция не снизится до прогнозируемых таргетов и будет оставаться крайне высокой еще долго.

Складывается впечатление, что ФРС пока выдерживает умеренно аккомодационную политику, маневрируя между высокой инфляцией и возможной рецессией (в случае более резкого ужесточения ДКП).

В любом случае, даже текущий план разворота денежно-кредитной политики в сторону ужесточения приведёт к снижению фондового рынка в среднесрочной перспективе. Сейчас рынок торгуется не многим ниже своих исторических максимумов, а оценочные метрики говорят о его перекупленности.

При этом ждать скорого падения фондового рынка не стоит. Реальная отрицательная доходность по облигациям может ещё какое-то время подпитывать рынок акций. Однако в базовом сценарии, по мере роста ставок и уменьшения ликвидности, вероятна коррекция по SP500 на 12-17% до уровней 3800-3500 ближе к третьему кварталу этого года.

Сложно сказать, какой путь выберет ФРС, если инфляция продолжит расти. Сможет ли регулятор побороть инфляцию, не повышая ставку до уровня, при котором экономическая активность будет сильно ограничена? Скорее всего, нет. А поднятие ставок к уровням инфляции неминуемо ввергнет экономику в рецессию, которая при высоких ценах перейдет в стагфляцию. В таком случае мы увидим падение фондовых индексов на 20-30% в долгосрочной перспективе. Этот вариант событий возможен, но пока кажется маловероятным.

Автор: Николай Кленов, финансовый аналитик инвестиционной компании Raison Asset Management

ФРС США резко ужесточает политику: что это значит для акций

Федеральная резервная система (ФРС) США в среду, 4 мая, повысила ставку по федеральным фондам (процентный ориентир, по которому коммерческие банки дают краткосрочные кредиты другим банкам) на 50 базисных пунктов. Теперь ставка находится в диапазоне 0,75-1%. Это первое столь значительное повышение ставки с 2000 года. В марте ФРС впервые за четыре года повысила ставку на 25 базисных пунктов. Кроме того, 4 мая ФРС объявила, что с июня начнет «количественное ужесточение» — распродажу со своего баланса казначейских и ипотечных облигаций, что приведет к росту доходности долговых бумаг.

Второе за год повышение ставки связано с высоким уровнем инфляции, отмечает ФРС в своем заявлении. В марте годовая инфляция в США составила рекордные за 40 лет 8,5%. После объявления решения регулятора глава ФРС Джером Пауэлл заявил, что в ближайшие заседания возможны еще повышения на 0,5 п. п. В то же время Пауэлл отметил, что причин повышать ставку более агрессивно — на 0,75 п. п. — ФРС пока не видит.

Как отреагировал фондовый рынок

После выступления Пауэлла основные американские индексы подросли: индекс S&P500 закрылся на 2,99% выше по сравнению с предыдущим днем, индекс Dow Jones — на 2,8%. Так рынок отреагировал на слова главы ФРС о том, что американская экономика остается сильной благодаря сильным корпоративным балансам и платежеспособным потребителям, а также о возможном замедлении роста инфляции, считает главный стратег по акциям в LPL Financial Куинси Кросби.

Рост продлился недолго — на открытии торгов 5 мая рынок акций рухнул. По состоянию на 19:00 мск индекс S&P 500 терял 3,31%, Dow Jones — на 3,45%, высокотехнологичный Nasdaq Composite — на 5,21%. Опасения инвесторов насчет угрозы рецессии и более жестких мер ФРС по борьбе с инфляцией все еще велики.

Что ждет американский рынок акций

Рынок традиционно негативно воспринимает ужесточение монетарной политики — рост процентных ставок ведет к росту доходностей казначейских облигаций США. Это, в свою очередь, снижает привлекательность акций: доходность безрисковых инструментов начинает превышать дивидендную доходность американских «голубых фишек» и акций «дивидендных аристократов», поэтому инвесторы начинают перекладываться в облигации, говорит партнер Capital Lab Евгений Шатов. Сейчас повышение ставки в США на 0,5 п. п. вряд ли окажет влияние на американский рынок акций, так как это уже было заложено в цены, считает руководитель отдела анализа акций ФГ «Финам» Наталья Малых.

При этом исторические данные говорят о том, что в целом рынок акций во время циклов ужесточения ставки ФРС падает далеко не всегда. Согласно исследованию Deutsche Bank, который изучил динамику рынка за 13 циклов повышения ключевой ставки с 1955 года, в первый год ужесточения политики американского регулятора индекс широкого рынка S&P 500 приносил доходность в среднем 7,7%. Анализ 12 циклов повышения ставок, проведенный консалтинговой компанией Truist Advisory Services, показал, что S&P 500 в среднем в годы ужесточения политики ФРС растет на 9,4%, в 11 из 12 циклов он показал положительную доходность.

Как объясняет главный инвестиционный директор Truist Кит Лернер, акции в такие периоды растут, поскольку повышение ставки ФРС обычно «идет рука об руку со здоровой экономикой и ростом доходов». Впрочем, в этот раз все может быть иначе: переход ФРС к ужесточению политики — это прежде всего реакция на высокую инфляцию, которая может еще долго не возвращаться к целевым 2%, что заставит ФРС действовать более агрессивно и решительно в повышении процентной ставки. В результате ценой обуздания инфляции может стать рецессия, отмечает Deutsche Bank.

По мнению главного инвестиционного стратега ITI Capital Искандера Луцко, расстроить рынки может более высокое повышение ставки на 75 б. п. в мае или в июне, а также «ястребиные» комментарии представителей ФРС по поводу «спецоперации»* на Украине, ее последствий для экономической активности, инфляции и цен на энергоносители. По прогнозам Луцко, ФРС будет повышать ставку еще на 0,5% в июне и июле, а в сентябре, ноябре и декабре — на 0,25%. Таким образом, к концу года базовая ставка в США составит 2,75%.

Покупать или продавать

Обычно на повышение ставки особенно нервно реагируют акции роста, в частности, технологические компании, в особенности те, чьи акции котируются по высоким мультипликаторам, говорит Малых. Среди акций, которые могут снизиться во время поэтапного повышения ставки, аналитик называет бумаги «вчерашних стартапов» — компаний, которые пока не могут устойчиво генерировать собственные денежные потоки и поэтому сильно зависят от внешнего финансирования.

С ней соглашается аналитик «БКС Мир инвестиций» Денис Буйволов. По его мнению, компании, которые сейчас имеют отрицательный денежный поток и в ближайшие годы не ожидают стать прибыльными, находятся в зоне риска: акционеры могут предпочесть им более высокодоходные и низкорисковые инструменты. Повышение процентных ставок сильнее всего бьет по акциям роста в силу того, что их оценки будут пересмотрены в сторону снижения: будущие прибыли этих компаний будут дисконтироваться под более высокие ставки, что приведет к более низким оценкам, говорит Шатов.

Малых отмечает, что с начала года акции стоимости — бумаги компаний с устоявшимся бизнесом — проявили большую устойчивость, чем рынок в целом и акции роста, к которым и относятся бумаги из технологического сегмента. «Мы полагаем, что текущий тренд на приоритет акций компаний с положительным денежным потоком продолжится, так как этот поток компании смогут направить на выплату дивидендов либо обратный выкуп акций», — говорит Буйволов.

Шатов называет наиболее защищенными от ужесточения политики ФРС компании продуктового ретейла, в особенности дискаунтеры, недорогие сети общественного питания, а также компании, предоставляющие коммунальные услуги.

Удачно позиционированы и компании с высокой маржой прибыли, у которых есть лояльная база клиентов, которые согласятся взять на себя растущие издержки и мало чувствительны к повышению цен, считает Малых. Среди таких аналитик называет Apple или Coca-Cola. «Нам также нравятся компании кибербезопасности, рынок которой будет держаться лучше экономики из-за растущего спроса на IT-защиту, но это должен быть устойчивый бизнес в плане доступа к финансированию — с низким чистым долгом и наличием средств для дивидендов и байбэков», — говорит Малых.

Желающие «обыграть рынок» в условиях повышения ставки ФРС могут обратить внимание на активы, из которых составлен фонд IFED, пишет Business Insider. Алгоритмы, на основе которых формируется и ребалансируется фонд, построены на методологии профессора финансов Крейтонского университета Роберта Джонсона, который на данных с 1966 года искал корреляции между денежно-кредитной политикой ФРС и доходностью акций. По мнению Джонсона, процентная ставка — это самый важный фактор доходности ценных бумаг. При этом модель Джонсона не принимает во внимание геополитические события, такие как вооруженные конфликты. После ребалансировки фонда IFED в марте в десятку крупнейших компаний по весу в нем входили финансовые компании Bank of America, Goldman Sachs, Citi, JPMorgan и Morgan Stanley, производитель автомобилей Ford, технологические компании Apple, Lam Research и Applied Materials, а также медицинский страховщик UnitedHealth Group.

Рынок акций США может относительно спокойно пережить рост ставок, если это будет сопровождаться позитивной динамикой корпоративных прибылей и экономики, говорит Малых. Однако сейчас дополнительные проблемы компаниям, помимо растущей инфляции, создает нарушение логистики из-за украинского кризиса и эпидемия коронавируса в Китае. «На мой взгляд, скоро мы увидим череду пересмотров прогнозов по прибыли на 2022 год в меньшую сторону и ухудшений по инвестиционным рекомендациям аналитиками. Рынок уже частично заложил повышение ставок, но ухудшение прогнозов еще мало учтено в ценах», — считает аналитик.

* Согласно требованию Роскомнадзора, при подготовке материалов о специальной операции на востоке Украины все российские СМИ обязаны пользоваться информацией только из официальных источников РФ. Мы не можем публиковать материалы, в которых проводимая операция называется «нападением», «вторжением» либо «объявлением войны», если это не прямая цитата (статья 57 ФЗ о СМИ). В случае нарушения требования со СМИ может быть взыскан штраф в размере 5 млн рублей, также может последовать блокировка издания.

«Ястребы» и «голуби»: что такое Федеральная резервная система США

Федеральная резервная система (ФРС США — Federal Reserve System (FRS) ) — это независимое федеральное агентство, выполняющее роль центрального банка Соединенных Штатов Америки, который проводит денежно-кредитную политику и регулирует финансовую систему страны.

Федеральная резервная система была создана в соответствии с законом о Федеральной резервной системе, который президент Вудро Вильсон подписал 23 декабря 1913 года. Это был ответ на финансовую панику 1907 года, которая привела к падению валового национального продукта на 12% (с поправкой на инфляцию) — вдвое больше, чем падение во время кризиса 2008 года. До этого в США предпринимались попытки создания центрального банка, однако они оканчивались неудачей. К 1913 году США были единственной крупной финансовой державой без центрального банка.

Президент Вудро Вильсон подписывает Закон о Федеральной резервной системе, картина Уилбурга Г. Курца (Фото: Президентская библиотека Вудро Вильсона)

ФРС включает в себя три ключевых системных объекта:

- центральный управляющий совет — Совет управляющих Федеральной резервной системы;

- децентрализованную операционную структуру 12 федеральных резервных банков;

- Федеральный комитет по открытым рынкам (FOMC — Federal Open Market Committee).

Некоторые исследователи истории создания и дальнейшего функционирования ФРС утверждают [1, 2], что основной особенностью системы является то, что она создана частными лицами. Однако сама ФРС опровергает это утверждение, объясняя, что резервные банки организованы аналогично частным корпорациям — каждый из 12 резервных банков работает в пределах своей конкретной географической области или округа Соединенных Штатов и каждый из них зарегистрирован отдельно и имеет свой собственный совет директоров. Коммерческие банки — члены Федеральной резервной системы владеют акциями резервного банка своего округа. Однако владение акциями резервного банка сильно отличается от владения акциями частной компании. Резервные банки не получают прибыль, и, по закону, владение определенным количеством акций — условие членства в ФРС. Фактически резервные банки обязаны перечислять чистую прибыль в Минфин США.

Функции ФРС

Федеральная резервная система выполняет пять основных функций для эффективной работы экономики США:

- проводит денежно-кредитную политику для выполнения основных экономических целей ФРС — максимальной занятости, стабильности цен и умеренных долгосрочных процентных ставок. ФРС управляет инфляцией, основной инструмент в рамках этой функции — установление целевого показателя базовой инфляции;

- способствует стабильности финансовой системы — ФРС отслеживает системные риски, принимает меры для их минимизации и сдерживания возможных кризисов, поддерживая здоровую экономику в США;

- способствует безопасности и надежности отдельных финансовых учреждений и контролирует их влияние на финансовую систему в целом. ФРС контролирует и регулирует банки страны, а также депозитарные учреждения — профессиональных участников рынка ценных бумаг;

- способствует безопасности, доступности и эффективности платежных и расчетных систем посредством услуг для банковского сектора и правительства США, которые облегчают транзакции и платежи в долларах США. ФРС предоставляет услуги другим банкам, правительству США и иностранным банкам. Ее называют «банком банка» — она хранит валюту, обрабатывает чеки и электронные платежи, выдает ссуды своим членам для удовлетворения их резервных требований. При необходимости Федеральный резерв выступает банком последней инстанции, то есть кредитует коммерческие банки;

- продвигает защиту потребителей и развитие сообщества посредством надзора и проверки, ориентированных на потребителя, исследования и анализа возникающих проблем и тенденций в отношении потребителей, деятельности по экономическому развитию сообщества, а также применения законов и нормативных актов о защите прав потребителей. ФРС может быть инициатором нормативных актов для защиты потребителей. В частности, регулятор составляет и обеспечивает соблюдение правил, которые защищают клиентов финансовых учреждений от мошенничества и недобросовестной практики кредитования и содействуют равному доступу к кредитам.

Как устроена Федеральная резервная система

Председатель ФРС с 2018 года — Джером Х. Пауэлл. Переназначен на второй четырехлетний срок 23 мая 2022 года (Фото: Alex Wong/Getty Images)

Федеральная резервная система имеет сложную организационную структуру. Ключевыми учреждениями являются три:

- Совет управляющих — руководящий орган Федеральной резервной системы. Совет управляющих считается независимым агентством федерального правительства. В него входят семь членов, включая председателя. Они назначаются президентом Соединенных Штатов и утверждаются Конгрессом. Совет управляющих проводит национальную денежно-кредитную политику, осуществляет надзор за 12 окружными резервными банками, контролирует и регулирует банковскую систему США в целом;

- 12 региональных федеральных резервных банков, каждый из которых распространяет свою деятельность на определенный округ. Размер каждого округа был установлен на основе распределения населения Соединенных Штатов на момент принятия закона о Федеральной резервной системе. Федеральные резервные банки базируются в крупных городах США: Бостоне, Нью-Йорке, Филадельфии, Кливленде, Ричмонде, Атланте, Чикаго, Сент-Луисе, Миннеаполисе, Канзас-Сити, Далласе и Сан-Франциско. Каждый резервный банк ведет деятельность в пределах своего округа независимо, но под контролем Совета управляющих: осуществляет надзор за региональными банками-членами, защищает региональные экономические интересы и обеспечивает влияние общественности на решения центрального банка. Устав и организация каждого федерального резервного банка устанавливаются законом и не могут быть изменены банками-членами, хотя они владеют его акциями;

- Федеральный комитет по открытым рынкам работает над укреплением экономики США и стабильностью финансовой системы страны, управляя операциями на открытом рынке. Члены FOMC встречаются восемь раз в год, чтобы обсудить, следует ли внести какие-либо изменения в краткосрочную денежно-кредитную политику. Голосование за изменение политики приводит либо к покупке, либо к продаже государственных ценных бумаг США на открытом рынке, чтобы способствовать росту национальной экономики. Членов комитета, выступающих за более жесткую денежно-кредитную политику, обычно называют «ястребами», тех, кто выступает за стимулирование, — «голубями», а выступающих за умеренную политику — центристами. Комитет состоит из 12 членов: семи членов Совета управляющих и пяти президентов федеральных резервных банков. Возглавляет FOMC председатель Совета управляющих, то есть глава ФРС.

В составе ФРС есть депозитарные учреждения — банки, сберегательные кассы и кредитные союзы, а также пять консультативных комитетов ФРС, которые дают рекомендации Совету управляющих и резервным банкам.

Влияние ФРС на экономику

Аналитики и экономисты внимательно следят за процентными ставками ФРС, так как она оказывает влияние на рынки активов по всему миру.

ФРС контролирует и манипулирует национальной денежной массой, управляет инфляцией — как правило, повышает процентные ставки, чтобы замедлить рост экономики и избежать инфляции, а снижает ставки, чтобы стимулировать рост, промышленную активность и потребительские расходы.

Процентные ставки, устанавливаемые Федрезервом, влияют на ставку, под которую банки занимают у него, ставки межбанковских займов и потребительского кредитования. Соответственно, повышение ключевой ставки ведет к повышению ставок по кредитам и вкладам для населения и предприятий, а понижение делает деньги более доступными для участников экономики.

Рынки акций, как правило, растут, когда ФРС снижает процентные ставки, так как в перспективе низкие ставки ведут к увеличению денежной массы, активному развитию экономики, росту инфляции, а значит, и получению более высокой прибыли компаниями. При повышении ставки ФРС рыночная стоимость облигаций падает, а доходность растет.

Когда процентные ставки высоки, то рынки акций реагируют плохо — инвесторы предпочитают вкладывать деньги в инвестиции с длительным сроком погашения, например долгосрочные облигации , не ожидая на коротком горизонте роста экономики.

Часто задаваемые вопросы о ФРС

Кто владеет Федеральной резервной системой?

Федеральная резервная система не может называться ни государственной, ни частной в чистом виде. Сам регулятор отвечает на вопрос, что она никому не принадлежит. ФРС работает на основе закона о Федеральном резерве, а значит, подконтрольна государству, но с другой стороны, Федрезерв — это акционерное общество частной формы собственности, акции которого имеют особый статус.

ФРС — часть федерального правительства, совет управляющих — независимый государственный орган. Однако федеральные резервные банки, входящие в ФРС, созданы как частные корпорации. Коммерческие банки-участники владеют акциями федеральных резервных банков. Но владение акциями не влечет за собой контроля и финансового интереса, который обычно имеют держатели обыкновенных акций коммерческих организаций. Акции не могут быть проданы или быть залогом по кредитам. Банки-участники также избирают шесть из девяти членов совета директоров каждого из 12 резервных банков.

ФРС печатает деньги?

Печать банкнот в буквальном смысле слова находится в ведении подконтрольных Минфину США учреждений: Монетный двор США изготавливает монеты, а бумажные деньги — Бюро гравировки и печати. ФРС не печатает деньги, а имеет право на эмиссию доллара и управляет денежной массой, то есть контролирует количество денег в экономике. При увеличении денежной массы экономисты и финансисты используют словосочетание «печатают деньги», подразумевая, что ФРС наполняет экономику ликвидностью, применяя инструменты денежно-кредитной политики.

Сколько денег у Федеральной резервной системы?

По состоянию на сентябрь 2022 года общие резервные активы США в ФРС составляли $230 млрд. В эту сумму входят золотые запасы на $11 млрд. Однако запас золота оценивается, исходя из стоимости тройской унции в $42,22, при этом рыночная цена унции в сентябре составляла $1650–1800, то есть по рыночной стоимости запасы золота составляют около $469 млрд. Кроме того, резервы включают специальные права заимствования ($153 млрд), резервные позиции в Международном валютном фонде (МВФ) ($32 млрд) и иностранную валюту ($34 млрд).

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Источник https://smart-lab.ru/blog/796827.php

Источник https://www.forbes.ru/investicii/464849-frs-ssa-rezko-uzestocaet-politiku-cto-eto-znacit-dla-akcij

Источник https://quote.rbc.ru/news/article/6360d9b79a794743a01c76de