Индивидуальный инвестиционный счет — что это, плюсы и минусы

Положить деньги под процент — безопасный и проверенный большинством способ заработать. Его минус состоит в низкой доходности: банки нечасто предлагают депозиты с действительно выгодной ставкой. А заработать больше, чем по вкладам, можно на фондовом рынке, открыв индивидуальный инвестиционный счет. В статье ниже команда Bankiros.ru попыталась разобраться, в чем специфика такого счета и стоит ли в него вкладываться.

Что такое ИИС?

Индивидуальный инвестиционный счет, ИИС — это брокерский счет, по которому действует льготный налоговый режим. Открыв его и внеся деньги, частное лицо может покупать и продавать ценные бумаги. По закону у ИИС есть отличительные особенности:

- Владельцем такого счета может быть лишь частное лицо — резидент РФ;

- По ИИС положены налоговые льготы двух типов — на выбор инвестора;

- Разрешается иметь только один ИИС. Если инвестор хочет открыть другой инвестсчет, придется закрыть прежний;

- Чтобы получить льготу, нельзя снимать деньги и закрывать инвестсчет в течение трех лет после открытия;

- Деньги с ИИС разрешается переводить от одного посредника к другому;

- Валюта инвестиционного счета — только российские рубли.

![]()

![]()

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

Налоговые льготы

Итак, главное, что отличает ИИС от обыкновенного брокерского счета, — это налоговые льготы. Их государство предоставляет в виде вычетов в двух разновидностях:

Вычет первого типа (на взнос). Подразумевает, что инвестор возвращает 13% от суммы, которую внес на инвестсчет за истекший год. При этом максимальный взнос, не облагаемый налогом, — 400 тыс. рублей. Это значит, что гарантированно в год по ИИС вернется до 52 тыс. рублей (это 13% от 400 тыс. рублей).

Вычет второго типа (на доход). Если в течение срока, что открыт инвестсчет, держатель его пополняет и приобретает активы, то через три года за все, что он заработал, можно не платить подоходный налог.

Поскольку налоги рассчитываются и удерживаются лишь при закрытии инвестстсчета, тип вычета можно выбрать в любое время, пока действует ИИС. Но в пользу чего сделать выбор? Среди инвесторов самый популярный вычет — на доход. Все потому, что он дает гарантированный доход в 13% от суммы взноса, а среди частников мало кто может похвастаться такой доходностью на старте инвестирования. Если же доход оказался заметно больше 13%, имеет смысл выбрать второй вычет.

![]()

![]()

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

Как начать работу с ИИС новичку?

В целом ИИС работает так же, как и брокерский счет. Чтобы начать инвестировать, частное лицо:

- Открывает инвестсчет, заключив договор с посредником;

- Вносит на счет деньги и приобретает активы — акции, облигации, фьючерсы, опционы или паи инвестиционных фондов;

- Не снимает средства со счета в первые три года (торговать бумагами в процессе можно).

Закон не устанавливает размер минимального взноса по ИИС. Исходить здесь стоит из целесообразности: слишком маленькая сумма не принесет ощутимого дохода, а слишком большая — чревата рисками. Зато закон определяет максимальный размер взноса для ИИС — 1 млн. рублей в год (деньги вносятся сразу или поэтапно, по желанию инвестора).

Где открыть инвестиционный счет?

Итак, любой инвестиционный счет открывается через посредника. Нюанс состоит в том, кто им выступит:

- Брокер;

- Управляющая компания;

- Банк, имеющий соответствующую лицензию.

Все эти организации профессионально участвуют на фондовом рынке. Выбор между ними зависит от того, как инвестор планирует управлять счетом — самостоятельно или через доверенное лицо, которому делегирует все хлопоты. Остановимся на различиях и сходствах между посредниками подробнее.

![]()

![]()

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

Кто такие брокеры?

Если инвестор открывает счет у брокера, он может самостоятельно совершать сделки на бирже. При этом сохраняется максимальная свобода в управлении счетом: компания не контролирует, во что вкладывается клиент. Единственное условие — все ценные бумаги, которые покупает инвестор, должны соответствовать его финансовым возможностям и требованиям законодательства. Ознакомиться с рейтингом брокеров можно на сайте московской биржи.

Минус такого посредничества — высокие риски. Клиенты брокеров самостоятельно решают, какие бумаги выгодно покупать, а какие — нет. Для этого они должны постоянно следить за фондовым рынком. Онлайн такую информацию публикуют сайты бирж. Можно воспользоваться специальными программами, которые следят за котировками в реальном времени. Но, даже зная стоимость ценных бумаг, частный инвестор рискует: без кропотливого и вдумчивого анализа любое его вложение может обернуться убытками.

Кто такие управляющие?

Более безопасный вариант — передать средства в доверительное управление. В этом случае инвестированием от и до займется специалист. Клиенту же остается получать доход: вникать в детали операций с ценными бумагами ему не требуется. Но это не значит, что управляющий может делать со ИИС что угодно — он работает строго по договору. Именно соглашение, подписанное инвестором, ограничивает управляющего, поэтому важно до мелочей продумать и согласовать текст. Например, в договоре фиксируется стратегия инвестирования — вид ценных бумаг, в которые вкладываются деньги, и риски, на которые готов идти клиент.

Что такое индивидуальный инвестиционный счёт

Индивидуальный инвестиционный счёт (ИИС) — это счёт, на который вы можете покупать акции, облигации и прочие финансовые инструменты и при этом получать налоговый вычет от государства (так же, как за покупку квартиры или за лечение, обучение, ипотеку). Таким образом, владельцы ИИС автоматически могут рассчитывать на дополнительные 13% прибыли к своим инвестициям.

Правительства многих развитых стран стимулируют граждан к инвестированию собственных средств во внутреннюю экономику через инструменты фондового рынка. Основным драйвером для инвесторов является возможность получить налоговые послабления. Программы, похожие на ИИС, уже апробированы и используются во многих странах. Например, в США — там эти счета носят название IRA (Individual Retirement Accounts), в Великобритании — ISA (Individual Savings Accounts), а также в Японии, Франции, Канаде, Австралии и пр. В России ИИС появились в январе 2015 года.

В российских реалиях (в том числе) создание ИИС преследовало следующие цели:

- Стимулирование увеличения количества внутренних инвесторов.

- Повышение благосостояния граждан.

- Рост финансовой грамотности населения.

- Поступление средств в российскую экономику.

- Создание культуры самостоятельного формирования пенсионных накоплений.

- Сокращение числа граждан, получающих зарплату «в конверте».

Хотите открыть ИИС? Вэлкам!

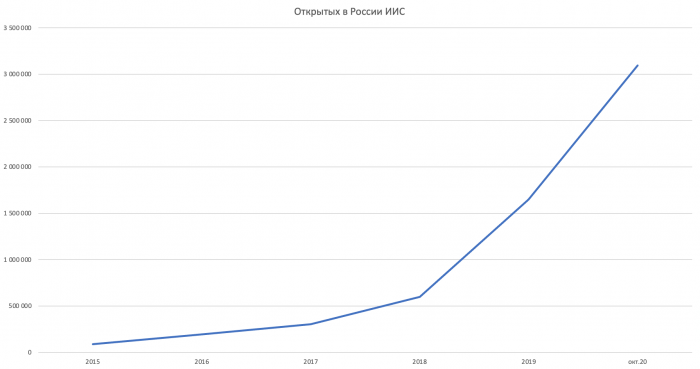

За прошедшие три года число открытых ИИС устойчиво растёт. На 1 февраля 2018 г., по данным Московской биржи , в России открыто уже 309 733 тысяч счетов.

Динамика роста открытых индивидуальных инвестиционных счетов в России с января 2015 по октябрь 2020 года. По данным Мосбиржи.

Налоговые льготы на ИИС

Владелец ИИС вправе выбрать один из двух типов налоговых вычетов:

- тип А — вернуть уплаченный НДФЛ по ставке 13%;

- тип Б — не платить НДФЛ с полученного инвестиционного дохода.

У каждого из предлагаемых вычетов есть свои плюсы и минусы. Сравним оба типа.

Вычет на взносы, тип А

Вычет на доход, тип Б

Важно: Совмещение и смена типа вычета в рамках одного ИИС невозможны! Подробнее о выборе типа налогового вычета читайте здесь.

На многих ресурсах, посвящённых ИИС, можно найти информацию о том, что открывать данный счёт нужно на три года, по истечении которых счёт придётся закрыть. Это не так. Три года — это минимальный срок, который должен «прожить» ваш ИИС, чтобы вы не потеряли право на получение вычета. Максимальный срок действия ИИС не ограничен.

Что можно покупать на ИИС?

ИИС — это отличный инструмент для знакомства с работой на фондовом рынке. На этот счёт вы можете покупать акции, облигации, ETF, валюту, фьючерсы и опционы. Подключать модельные портфели, пользоваться инвестиционными идеями от аналитиков «Открытие Брокер». И при этом получать налоговые вычеты.

Как открыть ИИС?

Открыть индивидуальный инвестиционный счёт быстро и очень просто. Весь процесс открытия ИИС онлайн можно разделить на несколько шагов:

- Зайдите на страницу сайта «Открытие Брокер», посвящённую индивидуальным инвестиционным счетам.

Также вы можете приехать в офис «Открытие Брокер», где инвестиционный консультант ответит на все ваши вопросы и подготовит комплект документов для открытия ИИС.

Почему нужно открывать ИИС, даже если сейчас нет денег на инвестиции?

Даже если все три года вы не будете пополнять ИИС, то по крайней мере выберете действующее ограничение по минимальному времени владения счётом. И дальше у вас будет возможность закрыть счёт без потери налоговой льготы. Возьмём, для примера, студента второго курса, у которого в настоящее время нет постоянного источника дохода. К тому моменту, как он окончит вуз и найдёт работу, у него уже будет как минимум трёхлетний ИИС, который можно будет начать пополнять из зарплаты, получать вычеты и при этом иметь возможность закрыть счёт в любое время. То же самое справедливо и для женщин в декрете, и для временно безработных, и для всех, кто ещё не решился начать инвестировать.

Откройте ИИС прямо сейчас. Это быстро и бесплатно.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

ИИС для начинающих: что нужно знать

Индивидуальный инвестиционный счет (ИИС) — это специальный брокерский счет, доступный для граждан РФ и резидентов-иностранцев, живущих в России, для которого предусмотрен льготный налоговый режим. Как и через обычный брокерский счет, через ИИС можно совершать операции на рынке ценных бумаг.

Похожие накопительные программы много лет действуют в других странах: IRA (США), ISA (Британия), NISA (Япония), Rürup-Rente (Германия).

Цель ИИС, как и других подобных счетов — стимулировать людей самостоятельно копить на крупные финансовые цели, в том числе на будущую пенсию. Человек получает налоговые льготы от государства, но при этом ограничен в досрочном выводе денег.

К лету 2022 года в России открыто более 5,5 млн индивидуальных инвестиционных счетов. Это более десятка миллионов семей и четверть всех, кто инвестирует средства на Московской бирже. В среднем владельцы ИИС получают около 40 тыс. рублей вычетов в год от государства.

Какие налоговые льготы дает ИИС

Есть два типа ИИС, каждый из которых соответствует одному типу льготы:

- Первый тип (А) возвращает владельцу счета 13% той суммы, которую он внес на ИИС.

- Второй тип (Б) освобождает инвестора от налога на весь доход, который будет получен от прироста его инвестиций за период от трех лет.

По типу А действует лимит: можно вернуть не более 13% с 400 тыс. рублей в год, то есть не более 52 тыс. рублей из налоговых отчислений государству. А также — не более суммы НДФЛ, которую инвестор уплатил в том же году. То есть вычет берется из подоходного налога. Если инвестор не платит налог со своего официального дохода, то и вычета не будет.

По типу Б сумма налога, уплаченного с дохода от трудовой деятельности или из других источников, не важна. Важно лишь, чтобы инвестор был резидентом России (проживал на территории страны не менее 183 дней в год). Тут лимит на взнос составляет 1 млн рублей в год. Все, что будет заработано с этой суммы на ИИС, налогом не облагается.

Какой тип ИИС выгоднее

Если инвестор не имеет официального дохода или он у него слишком мал (налогов платится меньше, чем можно было бы получить обратно в виде вычета), то выбор очевиден — нужно открывать тип Б, где не надо платить налоги с дохода от инвестиций.

Если инвестор перечисляет в пользу государства за год более 52 тыс. рублей налогов (для этого нужно зарабатывать «в белую» более 400 тыс. рублей ежегодно, или более 33 тыс. рублей в месяц), то с высокой вероятностью тип А окажется для него выгоднее, даже после того, как брокер удержит НДФЛ с прироста инвестиций.

Доход в пользу инвестора по счетам типа А и Б (при доходности инвестиций 15%, тыс. руб.)

Год

Доход от инвестиции

(до вычета налога)

Возврат максимального вычета по типу А

Доход с типа А после уплаты налога

Итоговый накопленный доход по типу А

Итоговый накопленный доход по типу Б

Источник: подсчеты автора

Поясним на конкретном примере расчеты, отраженные в таблице. Предположим, что два человека ежегодно инвестируют по 400 тыс. рублей на два разных типа ИИС. Если оба получают доходность по 15% в год, то через три года первый получит на руки 494 тыс. рублей чистого дохода (после уплаты налога), второй — 388 тыс. рублей. Разница в пользу типа А более 100 тыс. рублей.

Чтобы тип Б стал выгоднее, чем тип А, доходность на счете должна быть гораздо выше 15%. Например, при 50% годовых прибыль за три года составит 1,5 млн против 1,55 млн в пользу второго. Другой способ обогнать тип А, пользуясь типом Б, это не закрывать его как можно дольше. Например, при 16% годовых через 10 лет он принесет 4,05 млн против 4,04 млн на первом типе.

Обратите внимание: Тип открытого ИИС нигде не прописан. Он определяется в момент получения налогового вычета, и потом его поменять нельзя. То есть инвестор может использовать лишь один вид льготы:

- получив 13% со взноса, он не может обнулить налог на прирост в будущем;

- запросил нулевой налог при закрытии счета — вернуть часть взносов уже будет нельзя.

На какой срок открывать ИИС

Минимальный срок владения ИИС, после которого счет можно закрыть, три года. Например, счет открыт 5 мая 2020 года — вывести деньги можно 6 мая 2023 года. Важен именно срок владения, а не дата пополнения. Сам факт наличия ИИС ни к чему не обязывает, поэтому имеет смысл открывать его как можно раньше.

У инвестора есть возможность гибко пользоваться вычетами, например, держать деньги в банке и пополнить ими ИИС когда удобно. Даже если это случится через пять лет владения или в последний день перед истечением трех лет. Так инвестор сможет получить гарантированные 13% на взнос и затем сразу закрыть счет, если деньги потребовались обратно.

Максимальный эффект можно получить в трех случаях.

— Инвестор вложился на короткий срок и сумел заработать большую прибыль.

— Инвестор медленно наращивал сумму, не выводя деньги годами.

В обоих случаях тип Б выгоднее.

— Самый популярный вариант: раз в три года инвестор заново открывает ИИС, повторно вкладывая одни и те же деньги и получая с них вычеты по типу А.

Когда и как закрывать ИИС

ИИС можно закрыть в любой день владения, даже до истечения трех лет. Но если нарушен срок владения таким счетом (не менее 3 лет), тогда придется вернуть государству полученные льготы и заплатить по ним пени и штрафы. И наоборот: можно закрыть ИИС до получения вычета типа А, тогда право на эту льготу не теряется и ее можно будет использовать позднее.

Закон требует обязательно закрывать ИИС лишь в одном случае — если был открыт второй такой счет у другого брокера. Инвестору дается месяц, чтобы он оставил только один из двух имеющихся. Такая ситуация возникает, когда клиент меняет своего брокера с переводом всех активов или без их перевода.

Большинство брокеров позволяет закрыть ИИС только лично в офисе, и на это уходит несколько дней или даже недель. К моменту закрытия счета обычно требуется продать все активы и перевести их в рубли. Но бывают исключения, когда брокер разрешает закрывать счет дистанционно и не продавать иностранную валюту.

Где получать вычеты

Основной сервис для получения вычетов находится на сайте Федеральной налоговой службы. В личном кабинете налогоплательщика в разделе «Доходы и вычеты» можно либо заполнить декларацию вручную, либо запросить возврат налога в упрощенном порядке. Второй вариант появился в 2022 году, и пока не все брокеры поддерживают эту опцию.

Заполнение декларации автоматизировано: анкета подтягивает справки 2-НДФЛ за предыдущий год. В первые месяцы года они еще могут быть не готовы, тогда придется их заказывать в бухгалтерии своего работодателя. К декларации нужно приложить сканы (фотографии) договора с брокером и чеки о пополнении счета.

Упрощенные вычеты доступны в том же личном кабинете налогоплательщика, если брокер сам отправил в ФНС договор, номер счета и чеки о пополнении. Тогда процедура подачи заявления на вычеты занимает пару минут. Срок получения денег: от полутора (упрощенные вычеты) до трех-четырех месяцев (стандартная декларация).

Как платить налоги с ИИС

Брокеры являются налоговыми агентами для всех клиентов и всех инвестиционных продуктов, в том числе в отношении ИИС. Они сами удерживают налог с дохода, если он был, а также учитывают убытки для уменьшения налога в будущем, если они были.

Брокерский отчет не самое захватывающее чтение. Но оно полезно для понимания, сколько вы реально зарабатываете на инвестициях. Разбираемся, что полезного можно найти в сообщениях вашего биржевого посредника.

Если у клиента открыт ИИС и он получал по нему вычеты типа А до истечения трех лет, то в день закрытия брокер удержит необходимую сумму налога с прироста инвестиций. Также в течение срока владения ценными бумагами могут быть другие доходы (купоны, дивиденды). С них брокер удерживает налог до закрытия ИИС, и на счет уже начисляется доход в чистом виде.

Если клиент в течение срока владения ИИС не получал вычеты типа А (не знал, какой будет ему выгоднее), то в момент закрытия стоит напомнить брокеру, что это счет типа Б. Если этого не сделать или брокер все же удержит НДФЛ по ошибке, то вычет можно вернуть через сайт ФНС по аналогии с типом А: личный кабинет — доходы и вычеты — подать декларацию.

Можно ли потерять деньги на ИИС

Индивидуальные инвестиционные счета с точки зрения закона не являются более защищенными, чем другие брокерские счета и продукты. В отличие от банковских вкладов они не застрахованы государством ни от банкротства брокера, ни от рыночных рисков, связанных с убытками из-за падения купленных активов.

Ценные бумаги и контракты (фьючерсы, опционы), которыми владеет инвестор, хранятся отдельно от активов брокера в депозитариях, поднадзорных Банку России. Параллельно учет акционеров ведут регистраторы, нанятые компаниями-эмитентами. Потери ценных бумаг из реестров и депозитариев не случались ни разу.

Факт покупки товара в магазине можно доказать, предъявив чек. На бирже ваше право собственности на актив в случае необходимости подтвердит депозитарий. Что это такое и как работает?

В 2022 году появились новые риски, которые стоит иметь в виду. Иностранные ценные бумаги (акции, еврооблигации), имеющие вышестоящий зарубежный депозитарий, могут быть блокированы из-за ограничений в отношении российских банков, брокеров и биржи. В этом случае продать свои активы становится невозможно до отмены санкций.

Какая доходность у ИИС

Это самый сложный вопрос, поскольку ответ зависит от того, что и когда было куплено на счете и когда продано. Но можно оценить минимальную доходность инвестиций, чтобы сравнить ее с банковским депозитом и понять, насколько инвестору интересны такие вложения.

Самый низкий риск на рынке — у государственных облигаций (ОФЗ). Выплаты по ним гарантированы правительством (Минфином), поэтому доходность там минимальна. ОФЗ с погашением через год на лето 2022 года приносят 8,4% годовых. Это выше максимальных ставок в банках (7,7% годовых).

Помимо дохода от купонов и прироста цены ОФЗ инвестор получит вычет на взнос. В сумме будет получено 27,4% за три года владения ОФЗ и еще 13% от ФНС. Это 40% на весь срок или около 12% годовых, то есть в 1,5 раза больше, чем на вкладах.

У какого брокера открывать ИИС

Выбор брокера, как и банка, зависит от целей инвестора и того, где он сам физически находится. Основное неудобство большинства договоров ИИС в том, что закрывать их приходится при личной явке, даже если они были открыты удаленно на сайте или в приложении своего зарплатного банка.

Если есть возможность выбирать из нескольких брокеров своего региона, то обычно их сравнивают:

- по размеру (надежности);

- рейтингам приложений (удобству);

- списку доступных инструментов (иностранные, профессиональные);

- качеству поддержки (обучение, чат, круглосуточный кол-центр).

Еще один важный критерий — размер комиссий, а также бонусов в пользу инвестора. Брокеры в погоне за клиентами выставляют низкие или даже нулевые тарифы на покупку ценных бумаг (счета по умолчанию везде бесплатны), а также дарят деньги и акции за пополнение.

Выбрать брокера можно с помощью сервиса Банки.ру. В нем есть тарифы и рейтинги приложений биржевых операторов, а также ответы на вопросы:

- на какие площадки будет предоставлен доступ (Московская биржа, СПБ Биржа, срочный рынок, внебиржевой рынок и другие);

- есть ли у брокера демосчет, чтобы протестировать его сервисы.

Рейтинг брокерских мобильных приложений можно посмотреть в строчке каждого брокера, нажав на ссылку «Подробнее» под кнопками «Открыть счет онлайн» или «Оставить заявку».

Там же будет информация о тарифе и возможности открыть индивидуальный инвестиционный счет в этой инвестиционной компании.

Дальше все просто:

- Нажимаете кнопку «Открыть счет онлайн» — вы окажетесь на верифицированной странице вашего будущего брокера. Так вы избежите уловки мошенников, создающих сайты-клоны.

- Регистрируйтесь, следуя инструкциям официального сайта.

Евгения НОВИКОВА для Banki.ru

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Источник https://bankiros.ru/wiki/term/individualnyj-investicionnyj-schet

Источник https://journal.open-broker.ru/investments/individualnye-investicionnye-scheta/

Источник https://www.banki.ru/news/daytheme/?id=10968843