Коэффициент бета

Коэффициент бета – один из главных показателей, который характеризует изменение стоимости акции по отношению к общему изменению рынка. Увеличение коэффициента бета свидетельствует о повышении стоимости актива (росте рынка), а его снижение, наоборот, о движении цены вниз. Низкий коэффициент бета показывает, что изменение цены выбранного актива почти не зависит от общих колебаний рынка.

Коэффициент бета – параметр, который может вычисляться для одной акции (или другого актива) и инвестиционного портфеля в целом. Коэффициент бета используется для оценки меры рыночного риска и отражает доходность актива (или всего портфеля) относительно другого инвестиционного портфеля.

Коэффициент бета – это число, которое характеризует уровень риска по отношению к выбранному портфелю или отдельным бумагам в частности.

Сущность коэффициента бета

Впервые предложение о применении коэффициента бета внес Г. Марковиц. На тот период показатель назывался индексом не диверсифицируемого риска и вычислялся на основе линейной зависимости двух элементов – уровня доходности выбранной ценной бумаги и среднерыночной прибыли рынка, где вращается выбранный инструмент.

К примеру, коэффициент бета может учитывать уровень доходности между акцией интересующей компании и доходностью рынка. Знание показателя позволяет проанализировать диверсифицируемую составляющую риска для любого из инструментов. Минус лишь в том, что коэффициент бета не отображает реальный уровень риска при покупке тех или иных активов. В таких случаях важно делать сравнительную оценку рисков для различных объектов инвестирования и на разных рынках.

.jpg)

Коэффициент бета часто применяется в теории финансов, когда необходимо измерить систематический риск. Суть в том, что колебания стоимости активов во многом зависят не только от ситуации на рынке в целом, но и от ряда других (значительных для актива) событий. К примеру, снижение (повышение) процентной ставки влияет на цену почти всех активов. В свою очередь, повышение доходности компании даст толчок исключительно для роста выпущенных акций.

Бета коэффициент часто используется для сравнения, когда можно вычислить разницу движений между фондовым индексом и инвестиционным портфелем. По показателю коэффициента можно судить, выше риск у того или иного инвестиционного портфеля или ниже.

Расчет и оценка коэффициента бета

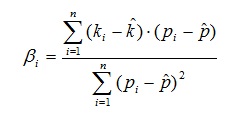

Бета-коэффициент отображает риск, который инвестор привносит в свой инвестиционный портфель путем покупки той или иной акции. Для расчета параметра можно воспользоваться следующей формулой:

где параметр Cov (ki,p) отображает ковариацию доходности выбранной ценной бумаги (параметр ki) и прибыльность инвестиционного портфеля в целом (р), а Var (р) – отображает вариацию доходности инвестиционного портфеля.

Формулу бета-коэффициента можно записать в более широком формате :

где ki – прибыль определенного актива в i-ом периоде;

— pi – прибыль, которую дает инвестиционный портфель за определенный i-ый период;

— ожидаемый уровень доходности по выбранным активам (среднее значение);

— ожидаемый уровень доходности всего портфеля (среднее значение);

— n – общее число наблюдений.

15.jpg)

Параметр коэффициента бета может различаться в зависимости от целого ряда параметров:

— учета или недоучета дивидендов в процессе расчета;

— индекса, применяемого в роли бенчмарки, когда осуществляется оценка рынка в целом;

— таймфреймов. К примеру, результаты расчетов по изменениям в течение месяца могут различаться от расчетов, которые сделаны на основании дневных или недельных изменений стоимости актива;

— временных горизонтов. Коэффициент бета может рассчитываться для небольшого промежутка времени (до 12 месяцев) или более серьезные сроки (до 60 месяцев).

Анализ коэффициента бета

Коэффициент бета зависит от двух основных параметров, которые работают в одной «упряжи» — корреляция изменений цены актива (вместе с изменением рынка) и относительной волатильности выбранного инструмента в отношении рынка, где он вращается.

Анализ коэффициента бета можно осуществлять по следующим принципам :

1. Бета позволяет проанализировать относительную волатильность стоимости инструмента по отношению к цене самого рынка. При этом коэффициент бета – это не сама стоимость актива (как считают многие), а лишь мера, которая позволяет сравнивать цены. Если выбранный инструмент имеет положительную бету, то он может снизиться в цене даже при общем росте рынка. Разница будет заключаться лишь в том, как поменяется стоимость актива по отношению к среднему параметру.

2. Бета позволяет проанализировать относительную волатильность стоимости актива по отношению к волатильности рынка. Как упоминалось выше, в составе коэффициента бета две составляющие – корреляция изменений и относительная волатильность. В случае когда уровень корреляции не равен + 1 и – 1, то бета не позволяет определить относительную волатильность.

3. Бета, которая больше «нуля», показывает, что стоимость выбранного актива и изменения на рынке будут двигаться одновременно и располагаться в «плюсе» или «минусе» соответственно. Бета, которая ниже «нуля», показывает, что при положительных изменениях на рынке (его росте), изменение стоимости актива будет направлено в противоположную сторону (и наоборот).

При расчете коэффициента бета учитываются расхождения между изменениями актива и рынка по отношению к своим средним параметрам. При этом актив, имеющий отрицательный параметр средних изменений, может иметь коэффициент бета больше нуля и наоборот.

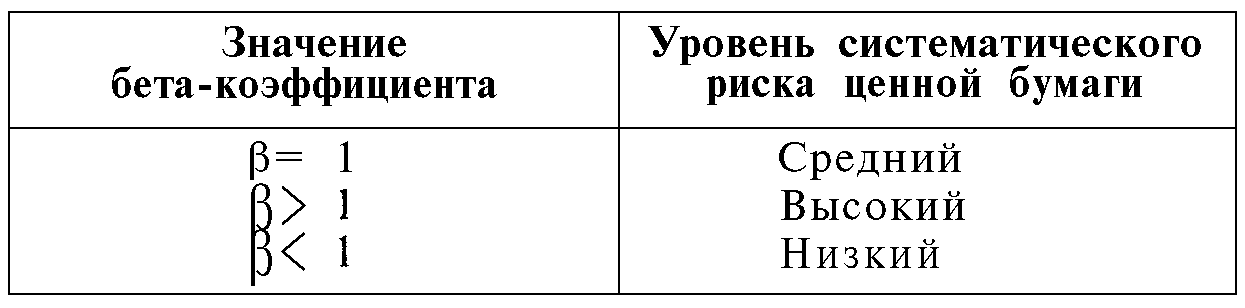

По факту вычисления величины коэффициента бета можно сделать следующие заключения :

1. Бета больше 1.0 свидетельствует о том, что волатильность акции или другого актива больше волатильности рынка. Более того, такой параметр подтверждает положительный уровень корреляции. К примеру, если коэффициент бета достигает уровня 2.0 или 3.0, то измерения ценной бумаги будут иметь вдвое или втрое больший уровень волатильности (по сравнению с самим рынком). Как правило, параметр коэффициента беты показывает нижнюю границу отношений волатильностей ценной бумаги рынка.

2. Бета равная 1.0 показывает, что волатильности рынка и ценной бумаги равны, а уровень корреляции составляет +1.0. Если отношение волатильности выше 3.0 или 5.0, то уровень корреляции составит+0.33 или +0.2 соответственно.

3. Бета меньше 1.0 сигнализирует, что волатильность ценной бумаги ниже, чем рыночные колебания. Такая ситуация может быть и в том случае, когда корреляция рынка и изменений выбранного инструмента находятся на низком уровне.

4. Бета равная 0.0 показывает, что между рынком и ценной бумагой совсем нет корреляции, то есть каждый из них движется вне зависимости от движения другого.

5. Бета ниже 0.0 — это сигнал к тому, что актив будет двигаться противоположную от рынка сторону. В таких случаях величина корреляции также ниже нуля. Вычислив абсолютное значение беты, можно увидеть нижний уровень рыночной и инструментной волатильности.

Применение коэффициента бета

На практике коэффициент бета часто применяется для оценки успешности управления фондов. Коэффициент позволяет разделить, какой успех был достигнут путем обычного движения рынка, а какой – грамотными действиями управляющего. Кроме этого, коэффициент бета может использоваться для оценки будущих изменений цены акций (по отношению к движению рынка).

Для примера можно рассмотреть следующие ситуации:

— компания «Х» эмитирует технологические акции, которые имеют бету 1.9. В течение года индекс NASDAQ увеличился на 20%. При условии, что коэффициент бета остался неизменным, стоимость акций компании «Х» вырастет на 38% (1.9*20) за аналогичный промежуток времени;

— компания «Y» имеет коэффициент бета равный 1.0. В течение года индекс S&P 500 снизился почти на 12%. В этом случае цена акций компании «Y» также уменьшится на 12%;

— компания «Z» имеет расчетный коэффициент бета равный -1.5. В течение года индекс S&P 500 увеличился на 15%. В свою очередь акции компании «Z» снизятся в цене на 22.5% (-1.5*15).

Преимущества и недостатки коэффициента бета

В практике у данного параметра есть свои преимущества и недостатки.

К плюсам коэффициента бета можно отнести:

1. Простоту проведения расчетов. Все данные без труда можно найти в интернете, а процесс вычисления параметра займет несколько минут.

2. Возможность определить зависимость результатов стратегии от реальной ситуации на рынке. При этом лучше выбирать ту систему, на которую неблагоприятные обстоятельства не имеют влияния.

К недостаткам коэффициента бета стоит отнести:

1. Невозможность применения параметра для измерения уровня риска на валютном рынке. Причина проста. На рынке Форекс попросту нет инструмента, с которым можно было бы сравнить проведенные измерения.

2. Зависимость от российских фондовых индексов, которые могут меняться при изменении стоимости сырьевых ресурсов. К примеру, активы нефтегазового сектора составляют основную часть российского индекса. Что касается других отраслей, в которые может вкладывать средства инвестор, то они почти не представлены. Следовательно, в процессе работы лучше выбирать индексы с теми компаниями в составе, которые относятся к интересующему сектору.

Коэффициент бета (примеры расчета и использования)

Любой инвестор, когда начинает более глубоко погружаться в тему инвестирования в акции, обязательно сталкивается с таким понятием, как коэффициент бета. В данной статье мы рассмотрим следующие ключевые моменты для понимания того, что такое коэффициент бета, и как с ним стоит работать:

Что такое бета коэффиент акции.

Формула коэффициента бета.

Значения коэффициента бета.

Расчет коэффициента бета.

Пример расчета коэффициента бета.

Бета коэффициент портфеля.

Бета коэффициент акции

Коэффициент бета – это статистический коэффициент, который характеризует движение отдельной акции относительно всего рынка в целом.

Изначально бета коэффициент своими создателями задумывался как коэффициент меры риска для отдельной акции относительно всего рынка в целом, при этом для сравнения, как правило, берется динамика основного рыночного фондового индекса. Это определяется путем сравнения поведения цены акции и рыночного фондового индекса. Сравнивая различные периоды роста и падения фондового индекса и те же периоды у акции, мы можем понять, как акция вела себя в той или иной момент. Реагировала на внешние факторы так же сильно, как и рынок в целом или наоборот, акции проявляли большую устойчивость.

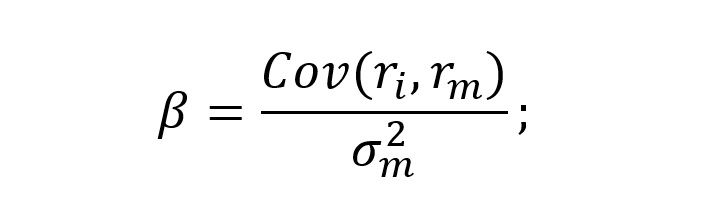

Формула коэффициента бета

Формула расчета коэффициента бета достаточно сложна и с чисто математической точки зрения её можно представить следующим образом:

ri – доходность отдельно взятой (i-й) акции в инвестиционном портфеле за определенный период времени;

rm – доходность рынка (как правило, доходность основного фондового индекса) за определенный период времени;

σ 2 m – дисперсия доходности рынка (как правило, доходности основного фондового индекса) за определенный период времени.

Если же говорить по смыслу данной формулы, то в числителе находится значения зависимости (корреляции) доходности акции от доходности фондового индекса за определенный период, а в знаменателе разброс доходностей фондового индекса относительно средней доходности за определенный период.

Поэтому, исходя из данной формулы, сразу можно определить, что коэффициент бета будет давать нам представление о степени зависимости доходности акции от доходности фондового индекса, а также о том, насколько доходность отдельной акции в среднем превышает или наоборот, оказывается ниже доходности индекса.

Прежде всего значение коэффициента бета дает инвестору понимание того, насколько отдельно взятая акция имеет более волатильные, то есть более высокоамплитудные движения относительно всего рынка в целом. А также дает понимание того, насколько акции остро реагируют на проявление систематического или общерыночного риска, когда рисковые события влияют на весь рынок и лишь немногие акции, за счет своей внутренней специфики, способны реагировать на проявления общерыночного риска менее остро или не реагировать вообще.

Значения коэффициента бета

Теперь давайте разберемся в показателях коэффициента бета и как их стоит интерпретировать инвестору. Для коэффициента бета характерны несколько пороговых уровней:

Коэффициент бета больше 1. Это свидетельствует о том, что динамика акции коррелирует с динамикой фондового индекса, но при этом акция более чувствительно реагирует на любое движение индекса. Например, фондовый индекс растет на 1%, а акция при этом будет расти на 2% и точно так же наоборот, фондовый индекс снижается на 1%, а акция при этом снижается еще большими темпами, например, на 2%.

Коэффициент беты равен 1. Это говорит о том, что движения акции полностью повторяют движение фондового индекса, то есть корреляция движений акции и индекса 100%.

Коэффициент бета находится в диапазоне больше 0, но меньше 1. Это свидетельствует о том, что в-первую очередь динамика акции коррелирует с динамикой фондового индекса. То есть, акция движется в целом в одном направлении со всем рынком, если фондовый индекс растет, то растет и акция. Но также это говорит о том, что акция менее чувствительно реагирует на движения рынка в целом.

Коэффициент бета равен нулю. В данном случае такое значение коэффициента означает, что движение акции вообще никак не связано с движением фондового индекса или по-другому можно сказать, что никак не коррелируют.

Коэффициент бета отрицательный и находится в диапазоне от 0 до -1. В данном случае акция имеем обратную корреляцию с фондовым индексом. При этом чувствительность реакции акции более низкая, чем у фондового индекса. Например, фондовый индекс растет на 2%, при этом акция с такими показателями коэффициента бета будет снижаться, но более низкими темпами, нежели растет индекс, то есть, например, на 1%. Точно такая же ситуация справедлива и наоборот, если фондовый индекс будет снижаться на 2%, такая акция будет расти на 1%.

Коэффициент бета отрицательный и меньше -1. Такие акции имеют обратную корреляцию с фондовым индексом, то есть в целом движутся в противоположном направлении, при этом такие акции более волатильны и двигаются с большей амплитудой нежели сам индекс. То есть в данном случае акция будет двигаться в противоположную сторону рынку и более сильно реагировать на любые движения фондового индекса. Например, индекс растет на 1%, а акция при этом будет снижаться на 2%, и точно так же наоборот, при снижении рынка на 1%, акция с таким значением коэффициента бета будет расти на 2%.

Таким образом коэффициент бета несет для инвесторов различную ценную информацию: насколько более чувствительно реагирует акция на основные рыночные тенденции и есть ли в данной бумаге внутренняя идея, способная игнорировать общерыночные тенденции, которые охватывают своим движением большинство бумаг на рынке.

Расчет коэффициента бета

Перед большинством инвесторов тут же встает вопрос, как и где взять расчета коэффициента бета, так как формула расчета его достаточно сложна и ручной расчет его просто не представляется возможным.

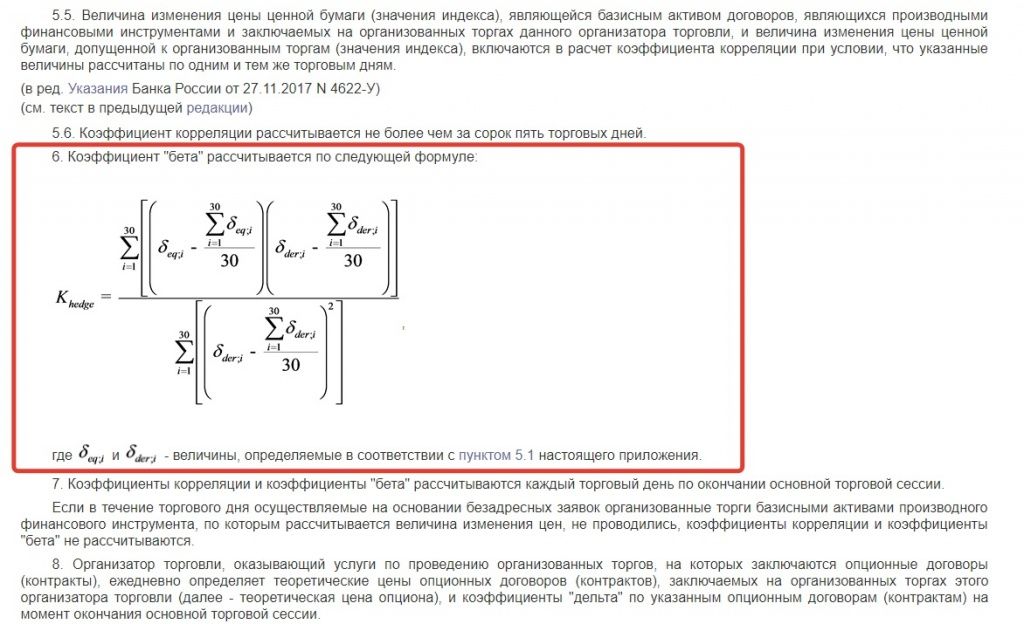

Здесь стоит прежде всего сказать, что на самом деле расчет коэффициента бета на российском рынке регламентирован и стандартизирован, причем регламентирован он положением Центрального Банка «Положение о деятельности по проведению организованных торгов» (утв. Банком России 17.10.2014 N 437-П). В приложении №2 идет подробное описание расчета коэффициента бета.

Так же расчет коэффициента бета проводится непосредственно самой московской биржей по принципу, описанному в положении Центрального Банка. Коэффициент бета рассчитывается на конец каждой торговой сессии, и его расчет можно скачать на сайте Московской биржи https://www.moex.com/ru/forts/coefficients-values.aspx

При этом, как мы видим из формулы расчета коэффициента, что он рассчитывается за период последних 30-и торговых сессий.

Расчет коэффициента бета происходит точно так же, как и расчет многих технических индикаторов рынка, то есть по принципу скользящего окна, когда в расчетный диапазон коэффициента попадают лишь только 30 последних ценовых значений, и данный диапазон постоянно сдвигается, как только в расчет попадет котировка новой торговой сессии.

За счет того, что период расчета коэффициента бета сравнительно мал, с инвестиционной точки зрения, это приводит к тому, что значения коэффициента очень волатильны и сильно изменяются во времени. Иногда значение коэффициента от одного месяца к другому может изменяться кардинально, как с точки зрения характеризующей корреляцию акции и индекса, так и с точки зрения степени чувствительности реакции акции на движения индекса. Это можно заметить даже просто по скользящему графику расчета коэффициента, так как во времени он изменяется очень активно и очень резко.

Иными словами, рассчитанные подобным образом значения коэффициента бета, отражают лишь локальные и очень краткосрочные рыночные тенденции, которые не отражают в полной мере заложенных фундаментальных принципов в данный коэффициент.

Изначально коэффициент бета разрабатывался и применялся исключительно в инвестиционных целях и активно использовался для формирования инвестиционных портфелей, в том числе портфелей по модели «Марковица». С этой точки зрения, расчет коэффициента за такой короткий промежуток времени полностью некорректен и не может применяться с инвестиционными целями.

Однако, корректный расчет показателя бета можно сделать даже с помощью инструментов MS Excel, именно такой калькулятор для расчета коэффициента бета мы и реализовали в рамках нашего курса обучения «Школа разумного инвестирования».

Для того чтобы коэффициент бета отражал именно долгосрочные инвестиционные тенденции в акциях, мы должны прибегать к его расчету за более длительные горизонты от 3-х лет.

Пример расчета бета коэффициента

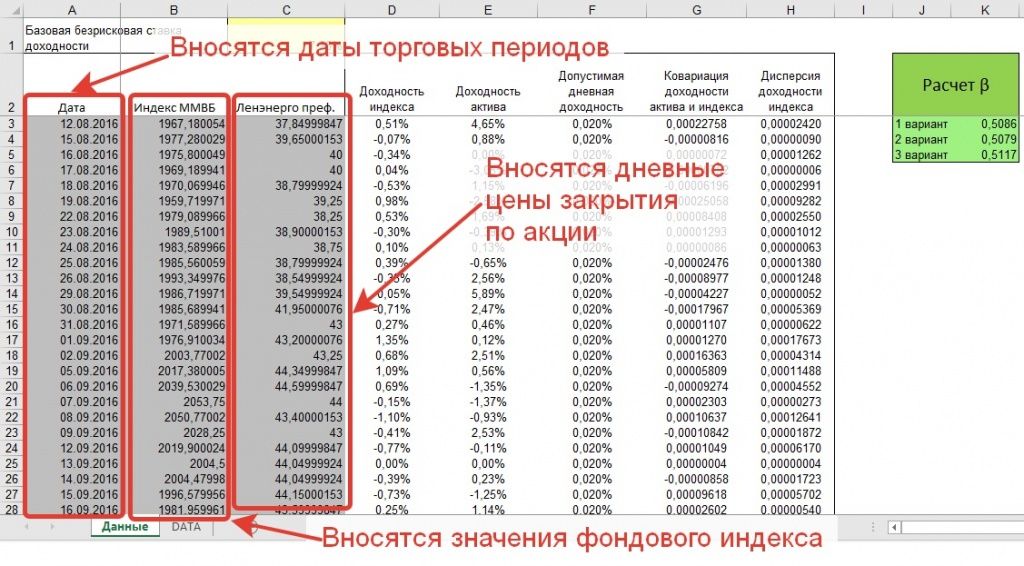

Проведем расчет коэффициента бета на различных бумагах за более длительный промежуток времени с помощью калькулятора для расчета бета коэффициента.

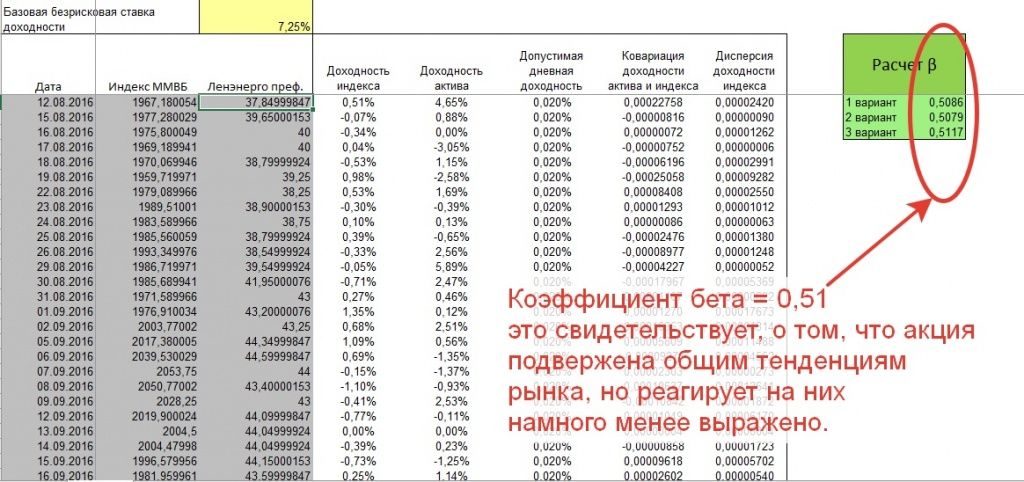

Для расчета мы выберем акции с потенциально бОльшим и потенциально меньшим коэффициентом бета. В качестве примера более агрессивно движущейся акции, которая имеет положительную корреляцию с рынком, мы возьмем обыкновенные акции Сбербанка, а в качестве примера бумаги, которая не зависит от колебаний рынка в целом и демонстрирует самостоятельную динамику, мы возьмем привилегированные акции компании Ленэнерго.

В калькуляторе заполняются поля с датами торговых периодов за последние 3 года, значения дневных цен закрытия по акции за последние 3 года, а также значения фондового индекса на конец торговой сессии за последние 3 года.

Расчет коэффициента бета в калькуляторе проводится тремя различными способами для подтверждения статистической достоверности расчета коэффициента.

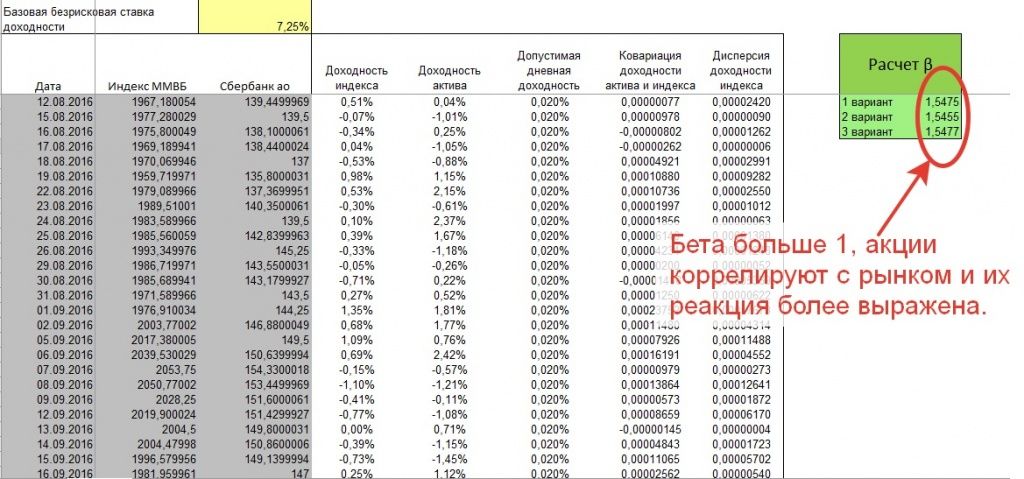

После заполнения данных по котировкам акций Сбербанка и индекса московкой биржи за последние 3 года, мы видим, что значение коэффициента бета по бумаге оказывается большим чем 1.

Положительное значение коэффициента бета по акциям Сбербанка говорит нам о том, что акции преимущественно движутся в том же направлении, что и рынок в целом, а значение коэффициента больше 1 свидетельствуют о том, что акции намного более сильно реагируют на рыночные движения.

Во втором случае мы так же проводили расчет коэффициента бета за последние 3 года по привилегированным акциям Ленэнерго.

В данном случае значение коэффициента бета оказывается равным 0,51, что свидетельствует о том, что в целом акция не движется в противофазе рынку и лишь частично подвержена влияниям основных общерыночных тенденций.

Бета коэффициент портфеля (практика применения)

Использование коэффициента бета при формировании портфеля и в процессе управление инвестиционным портфелем – это одна из основных, базовых практик портфельного инвестирования, так как значение корректно рассчитанного коэффициента отражает то, как бумага за счет своих внутренних фундаментальных свойств «отрабатывает» движения общерыночных тенденций. Особенно в этом ключе важно понимание того, что под общерыночными тенденциями мы в первую очередь, как правило, подразумеваем общие негативные движения рынка, или проявление кризисных моментов на рынке, которые влияют на все акции. Когда большинство акций на рынке снижается, те бумаги, которые способны противостоять общерыночному снижению, представляют особенную ценность для инвестиционного портфеля.

Поэтому коэффициент бета в инвестиционных портфелях, как правило, в первую очередь может применяться, как весовой коэффициент, который распределяет средства портфеля в акции в зависимости от степени чувствительности к риску той или иной акции.

При этом, в случае, если основная концепция инвестиционного портфеля требует максимальной минимизации риска, то за счет бета коэффициента придается больший вес бумагам с малым значением коэффициента бета, или даже с его отрицательным значением. А в случае, если формируется агрессивный инвестиционный портфель, то веса распределяются наоборот. Акции с большим значением коэффициента бета получают больший вес в инвестиционном портфеле. Это позволяет добиться того, что на фазе роста фондового рынка, акции, включенные в инвестиционный портфель, реагируют более выражено и растут большими темпами, в итоге, это позволяет такому портфелю обгонять фондовый индекс по показателям доходности.

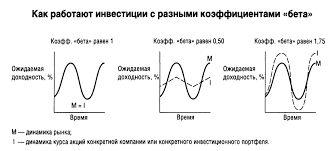

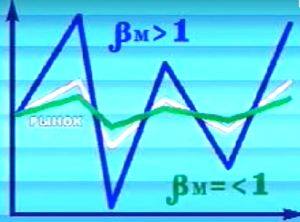

Как работает коэффициент бета мы можем увидеть даже визуально, наложив котировки акции, на значения фондового индекса.

В случае с акцией Сбербанка, где коэффициент бета больше 1, мы можем наблюдать, что поведение бумаги более агрессивное, и если рынок растет, то бумаги растут еще большими темпами, а на коррекционных фазах мы видим, что просадки по акциям случаются более значительные чем по рынку в целом.

И практически противоположную картину мы можем увидеть в акциях с коэффициентом бета меньше 1.

В нашем примере акции Ленэнерго преф. в момент острейшего проявления кризисных моментов на рынке демонстрировали высокую степень устойчивости и практически никак не реагировали на общерыночные тенденции. Поэтому акции, значение коэффициента бета которых меньше 1, так же еще причисляют к категории защитных бумаг, которые способны эффективно противостоять общерыночным негативным тенденциям.

Выводы

Как мы видим, коэффициент бета может быть очень эффективным и полезным инструментом при формировании инвестиционного портфеля, но только с учетом того, что инвесторы корректно определяют его значение и грамотно его используют.

Всему этому мы учим на нашем полном цикле курсов обучения «Школа разумного инвестирования». Начать обучение можно с посещения вводных бесплатных занятий. Записаться на ближайший бесплатный вебинар можно по ссылке — http://finplan.expert

Удачных Вам инвестиций!

20 августа 2019

Рассказать другим про интересную статью

Рекомендуем к прочтению

Темная сторона

инвестирования

начните инвестировать под 30%

в надежные активы уже сегодня

Скачайте прямо сейчас

Рекомендуемые к прочтению статьи:

В этой статье мы ответим на главный вопрос любого инвестора — как выбирать акции для инвестирования. Рассмотрим 3 стратегии инвестирования, ключевые факторы оценки и типы акций по источникам роста.

Из этой статьи Вы узнаете несколько способов как рассчитать дивиденды и поймете самый выгодный способ работы с дивидендными акциями.

Из статьи Вы подробно узнаете о книге «Разумный инвестор» Бенджамина Грэма. Это классика пассивного инвестирования. Обязательно к изучению для начинающих инвесторов.

Посмотреть записи по темам:

Поиск по дате публикации

Следуйте за нами:

Эксклюзивные материалы здесь:

Написать директору проекта:

• Вконтакте

Все права защищены © 2015- ИП Кошин В.В

ОГРН 316583500057741/ ИНН 583708408904

Образовательная лицензия №12416

Примеры достижений касаются личных результатов, являются последствием личных знаний, знаний и опыта.

Мы не несем ответственность за результаты, полученные другими людьми, поскольку они могут отличаться в зависимости от различных обстоятельств.

Как выбрать активы, которые вытащат портфель и дадут рост капиталу

Политика конфиденциальности

Настоящая Политика конфиденциальности персональной информации (далее — Политика) действует в отношении всей информации, которую ИП Кошин В.В. и/или его аффилированные лица, включая все лица, входящие в одну группу c ИП Кошин В.В. (далее — Консультант), могут получить о пользователе во время использования им любого из сайтов, сервисов, служб, программ и продуктов Консультанта (далее — Сервисы, Сервисы Консультанта). Согласие пользователя на предоставление персональной информации, данное им в соответствии с настоящей Политикой в рамках отношений с одним из лиц, входящих в Консультант, распространяется на все лица, входящие в Консультант.

Использование Сервисов Консультанта означает безоговорочное согласие пользователя с настоящей Политикой и указанными в ней условиями обработки его персональной информации; в случае несогласия с этими условиями пользователь должен воздержаться от использования Сервисов.

1. Персональная информация пользователей, которую получает и обрабатывает Консультант

1.1. В рамках настоящей Политики под «персональной информацией пользователя» понимаются:

1.1.1. Персональная информация, которую пользователь предоставляет о себе самостоятельно при регистрации (создании учётной записи) или в процессе использования Сервисов, включая персональные данные пользователя. Обязательная для предоставления Сервисов (оказания услуг) информация помечена специальным образом. Иная информация предоставляется пользователем на его усмотрение.

1.1.2 Данные, которые автоматически передаются Сервисам Консультант в процессе их использования с помощью установленного на устройстве пользователя программного обеспечения, в том числе IP-адрес, информация из cookie, информация о браузере пользователя (или иной программе, с помощью которой осуществляется доступ к Сервисам), время доступа, адрес запрашиваемой страницы.

1.1.3 Иная информация о пользователе, сбор и/или предоставление которой определено в Регулирующих документах отдельных Сервисов Консультант.

1.2. Настоящая Политика применима только к Сервисам Консультант. Консультант не контролирует и не несет ответственность за сайты третьих лиц, на которые пользователь может перейти по ссылкам, доступным на сайтах Консультант, в том числе в результатах поиска. На таких сайтах у пользователя может собираться или запрашиваться иная персональная информация, а также могут совершаться иные действия.

1.3. Консультант в общем случае не проверяет достоверность персональной информации, предоставляемой пользователями, и не осуществляет контроль за их дееспособностью. Однако Консультант исходит из того, что пользователь предоставляет

достоверную и достаточную персональную информацию по вопросам, предлагаемым в форме регистрации, и поддерживает эту информацию в актуальном состоянии.

2. Цели сбора и обработки персональной информации пользователей

2.1. Консультант собирает и хранит только те персональные данные, которые необходимы для предоставления Сервисов и оказания услуг (исполнения соглашений и договоров с пользователем).

2.2. Персональную информацию пользователя Консультант может использовать в следующих целях:

2.2.1. Идентификация стороны в рамках соглашений и договоров с Консультант;

2.2.2. Предоставление пользователю персонализированных Сервисов;

2.2.3. Связь с пользователем, в том числе направление уведомлений, запросов и информации, касающихся использования Сервисов, оказания услуг, а также обработка запросов и заявок от пользователя;

2.2.4. Улучшение качества Сервисов, удобства их использования, разработка новых Сервисов и услуг;

2.2.5. Таргетирование рекламных материалов;

2.2.6. Проведение статистических и иных исследований на основе обезличенных данных.

3. Условия обработки персональной информации пользователя и её передачи третьим лицам

3.1. Консультант хранит персональную информацию пользователей в соответствии с внутренними регламентами конкретных сервисов.

3.2. В отношении персональной информации пользователя сохраняется ее конфиденциальность, кроме случаев добровольного предоставления пользователем информации о себе для общего доступа неограниченному кругу лиц. При использовании отдельных Сервисов пользователь соглашается с тем, что определённая часть его персональной информации становится общедоступной.

3.3. Консультант вправе передать персональную информацию пользователя третьим лицам в следующих случаях:

3.3.1. Пользователь выразил свое согласие на такие действия;

3.3.2. Передача необходима в рамках использования пользователем определенного Сервиса либо для оказания услуги пользователю;

3.3.3. Передача предусмотрена российским или иным применимым законодательством в рамках установленной законодательством процедуры;

3.3.4. Такая передача происходит в рамках продажи или иной передачи бизнеса (полностью или в части), при этом к приобретателю переходят все обязательства по соблюдению условий настоящей Политики применительно к полученной им персональной информации;

3.3.5. В целях обеспечения возможности защиты прав и законных интересов Консультанта или третьих лиц в случаях, когда пользователь нарушает Пользовательское соглашение сервисов Консультант.

3.4. При обработке персональных данных пользователей Консультант руководствуется Федеральным законом РФ «О персональных данных».

4. Изменение пользователем персональной информации

4.1. Пользователь может в любой момент изменить (обновить, дополнить) предоставленную им персональную информацию или её часть, а также параметры её конфиденциальности, воспользовавшись функцией редактирования персональных данных в персональном разделе соответствующего Сервиса.

4.2. Пользователь также может удалить предоставленную им в рамках определенной учетной записи персональную информацию, воспользовавшись функцией «Удалить аккаунт» в персональном разделе соответствующего Сервиса При этом удаление аккаунта может повлечь невозможность использования некоторых Сервисов

5. Меры, применяемые для защиты персональной информации пользователей

Консультант принимает необходимые и достаточные организационные и технические меры для защиты персональной информации пользователя от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий с ней третьих лиц.

6. Изменение Политики конфиденциальности. Применимое законодательство

6.1. Консультант имеет право вносить изменения в настоящую Политику конфиденциальности. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Политики вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Политики.

6.2. К настоящей Политике и отношениям между пользователем и Консультант, возникающим в связи с применением Политики конфиденциальности, подлежит применению право Российской Федерации.

7. Обратная связь. Вопросы и предложения

Все предложения или вопросы по поводу настоящей Политики следует сообщать в Службу поддержки пользователей Консультанта: koshin@fin-plan.org

Отказ от ответственности

В соответствии с действующим законодательством РФ, Администрация сайта отказывается от каких-либо заверений и гарантий, предоставление которых может иным образом подразумеваться, и отказывается от ответственности в отношении Сайта, Содержимого и их использования.

Ни при каких обстоятельствах Администрация Сайта не будет нести ответственности ни перед какой стороной за какой-либо прямой, непрямой, особый или иной косвенный ущерб в результате любого использования информации на этом Сайте или на любом другом сайте, на который имеется гиперссылка с нашего cайта, возникновение зависимости, снижения продуктивности, увольнения или прерывания трудовой активности, а равно и отчисления из учебных учреждений, за любую упущенную выгоду, приостановку хозяйственной деятельности, потерю программ или данных в Ваших информационных системах или иным образом, возникшие в связи с доступом, использованием или невозможностью использования Сайта, Содержимого или какого-либо связанного интернет-сайта, или неработоспособностью, ошибкой, упущением, перебоем, дефектом, простоем в работе или задержкой в передаче, компьютерным вирусом или системным сбоем, даже если администрация будет явно поставлена в известность о возможности такого ущерба.

Пользователь соглашается с тем, что все возможные споры будут разрешаться по нормам российского права.

Пользователь соглашается с тем, что нормы и законы о защите прав потребителей не могут быть применимы к использованию им Сайта, поскольку он не оказывает возмездных услуг.

Используя данный Сайт, Вы выражаете свое согласие с «Отказом от ответственности» и установленными Правилами и принимаете всю ответственность, которая может быть на Вас возложена.

Оферта

ДОГОВОР-ОФЕРТА НА ОКАЗАНИЕ ИНФОРМАЦИОННЫХ УСЛУГ

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Проект “Fin-plan.org” в лице индивидуального предпринимателя Кошина Виталия Владимировича, ОГРНИП 31658350005774, ИНН 583708408904 (далее Исполнитель) настоящей публичной офертой предлагает любому физическому или юридическому лицу, а также индивидуальному предпринимателю (далее Заказчик) заключить Договор-оферту (далее Оферта) на оказание информационных услуг по проведению онлайн-тренинга.

1.2. соответствии с пунктом 2 статьи 437 Гражданского Кодекса Российской Федерации (ГК РФ) в случае принятия изложенных ниже условий и оплаты услуг, лицо, производящее акцепт этой оферты, становится Заказчиком (в соответствии с пунктом 3 статьи 438 ГК РФ акцепт оферты равносилен заключению договора на условиях, изложенных в оферте).

1.3. Полным и безоговорочным акцептом настоящей оферты является осуществление Заказчиком оплаты предложенных Исполнителем Услуг. В отношении Услуг, предлагаемых Исполнителем по акциям (специальным предложениям при их наличии) с условиями оплаты частями полным и безоговорочным акцептом настоящей оферты является осуществление Заказчиком оплаты первой части от согласованной сторонами суммы.

1.4. Исполнитель и Заказчик предоставляют взаимные гарантии своей право- и дееспособности необходимые для заключения и исполнения настоящего Договора на оказание информационных услуг.

2. ОПРЕДЕЛЕНИЯ И ТЕРМИНЫ

2.1. В целях настоящей Оферты нижеприведенные термины используются в следующем значении:

Оферта – настоящий публичный договор на оказание информационных услуг Заказчику.

Сайт – интернет-сайты: https://fin-plan.org и http://invest-razum.ru, а так же все к ним относящиеся “поддомены”, используемые Исполнителем на праве собственности.

Информационные услуги – услуги Исполнителя по проведению Онлайн-тренинга для Заказчика в соответствии с выбранной Программой мероприятия и оплаченным Информационным Пакетом.

Онлайн-тренинг – информационная услуга Исполнителя, в которую в зависимости от выбранной Программы мероприятия и оплаченного Информационного Пакета входит:

А. Предоставление ограниченного доступа Заказчика к обучающим материалам Сайта (видео, статьи, файлы, ссылки) в соответствии с условиями Оферты. Объем обучающих материалов определяется Исполнителем самостоятельно и описан в Программе тренинга. Объем обучающих материалов и сами материалы могут быть изменены с целью актуализации информации в любой момент по решению Исполнителя.

Б. Участие Заказчика в тематических обсуждениях в формате онлайн скайп-сессий.

В. Предоставление Заказчику домашних заданий для отработки навыков и закрепления знаний.

Г. Проверка домашних заданий; сопутствующие аналитические услуги Исполнителя.

Д. Сопутствующие информационные услуги Исполнителя в форме консультаций (по почте, по телефону, по скайпу, личных консультаций). Форма и необходимость предоставления сопутствующих информационных услуг определяются Исполнителем самостоятельно.

Программа мероприятия – перечень вопросов, который будет раскрыт в ходе оказания информационной услуги (далее Программа).

Программы публикуются на Сайте. Информационный пакет – набор услуг, которые будут входить в дополнение к той или иной программе обучения (далее Пакет). Описание Пакетов публикуется на Сайте на странице соответствующей Программы.

3. ПРЕДМЕТ ОФЕРТЫ

3.1. Предметом настоящей Оферты является возмездное оказание Заказчику Информационных услуг силами Исполнителя в соответствии с условиями настоящей Оферты путем организации и проведения онлайн-тренингов.

3.2. Стоимость Информационной услуги различна для разных Программ и для разных Пакетов. Стоимость различных Пакетов информационной услуги определена на соответствующих интернет-страницах Сайта.

4. УСЛОВИЯ ОКАЗАНИЯ ИНФОРМАЦИОННОЙ УСЛУГИ

4.1. Исполнитель предоставляет ограниченный доступ Заказчику к Информационной услуге, размещенной на Сайте (предоставляет доступ в закрытую зону сайта, путем передачи паролей доступа), при условии 100 % предоплаты этой услуги. В случае оплаты в рассрочку или частями (при наличии соответствующей акции) доступ к материалам Онлайн-тренинга предоставляется постепенно по мере оплаты соответствующих частей пакета (в соответствии с параметрами акции).

4.2. Оплата Информационной услуги происходит путем перечисления Заказчиком денежных средств на расчетный счет Исполнителя одним из следующих способов:

— Оплата банковской картой или электронными деньгами (Яндекс Деньги) через интернет посредством интернет-эквайринга и/или сторонних платежных сервисов (Яндекс-касса).

— Оплата по реквизитам из п. 11 настоящей Оферты на расчетный счет Исполнителя.

— Оплата наличными в кассу Исполнителя.

— Оплата иными способами по предварительному согласованию с Исполнителем.

4.3. Участие в Онлайн-тренинге подтверждается заполнением соответствующей заявки на участие и внесением оплаты. Необходимые для доступа к материалам ссылки и пароли предоставляются Заказчику путем их направления на адрес электронной почты Заказчика, указанной им при заполнении заявки на участие в тренинге.

4.4. В случае, если в течение 2 рабочих дней Заказчик по той или иной причине не получил доступа к Информационной услуге, ему необходимо обратиться в службу поддержки Исполнителя в письменном виде по адресу: koshin@fin-plan.org или позвонить по телефону, указанному на Сайте в разделе «Контакты».

4.5. Исполнитель обязуется предоставить Заказчику Информационную услугу путем организации и проведения онлайн-тренинга в срок, указанный на Сайте, либо путем предоставления Заказчику доступа к закрытой зоне сайта в 2-х дневный срок с момента поступления денежных средств на счет Исполнителя.

4.6. Настоящий договор имеет силу акта об оказании слуг. Прием оказанных услуг производится Заказчиком без подписания соответствующего акта.

4.7. Исполнитель оставляет за собой право аннулировать участие Заказчика в тренинге без возврата внесенной платы в случае нарушения им правил поведения на тренинге. Указанными нарушениями являются: разжигание межнациональных конфликтов, оскорбление других участников тренинга, оскорбление ведущего и/или сотрудников обучающего проекта, неоднократное (более двух раз) отклонение от темы тренинга, реклама любого вида, нецензурные высказывания, распространение сведений, носящих заведомо ложных характер, а также иные действия, которые могут быть расценены ведущим как действия, оскорбляющие его и других участников тренинга.

4.8. Исполнитель оставляет за собой право аннулировать участие Заказчика в тренинге (без возврата уплаченных Заказчиком денежных средств) в случае установления факта передачи им материалов тренинга третьим лицам, распространения Заказчиком информации и материалов, полученных им в связи с участием в тренинге, третьим лицам, в том числе за плату. Использование информации и материалов допускается только в личных целях и для личного использования Заказчика.

5. РЕГИСТРАЦИЯ ЗАКАЗЧИКА НА САЙТЕ

5.1. Предоставление Заказчику Информационной услуги возможно при условии создания им на Сайте соответствующей учетной записи. Учетная запись (регистрационный аккаунт) создается в момент покупки и должна содержать реальные фамилию, имя, отчество Заказчика, адрес его электронной почты и телефон.

5.2. Регистрация учетной записи осуществляется путем заполнения регистрационной формы. В регистрационной форме необходимо указывать подлинные имя, отчество, фамилию, адрес электронной почты и доступный телефон.

5.3. Заказчик несет ответственность за конфиденциальность пароля. При установлении Заказчиком фактов несанкционированного доступа к своей учетной записи, он обязуется в кратчайшие сроки уведомить об этом обстоятельстве службу поддержки Исполнителя по адресу: koshin@fin-plan.org или по телефону, указанному на Сайте в разделе «Контакты».

6. ПРАВА И ОБЯЗАННОСТИ ИСПОЛНИТЕЛЯ

6.1. Исполнитель обязуется предоставлять круглосуточный доступ Заказчику к Сайту с использованием учетной записи Заказчика (за исключением краткосрочных и редких случаев проведения профилактических работ на Сайте, хостинге Сайта) в течение всего времени существования Сайта.

6.2. Исполнитель несет ответственность за хранение и обработку персональных данных Заказчика, обеспечивает конфиденциальность этих данных в процессе их обработки и использует их исключительно для качественного оказания Информационной услуги Заказчику.

6.3. Исполнитель гарантирует предоставление Заказчику полной и достоверной информации об оказываемой услуге по его требованию.

6.4. Максимальная длительность онлайн-тренинга составляет 365 дней с момента оплаты. По истечении этого срока участие в скайп-сессиях, а также проверка домашних заданий (если эти услуги были приобретены в рамках соответствующего Пакета, но не были оказаны в течение 365 дней с момента оплаты) могут быть осуществлены лишь за дополнительную плату и при наличии у Исполнителя ресурсов и времени. При этом доступ к материалам онлайн-тренинга остается открытым для Заказчика в течение всего времени существования Сайта.

6.5. В случае, если Заказчик по независимым от Исполнителя причинам не смог воспользоваться материалами онлайн-тренинга информационная услуга считается оказанной.

6.6. Исполнитель оставляет за собой право в любой момент изменять длительность тренинга и условия настоящей Оферты в одностороннем порядке без предварительного уведомления Заказчика, публикуя указанные изменения на Сайте, не позднее 5 дней со дня их внесения (принятия). При этом, новые условия действуют только в отношении вновь заключенных договоров.

6.7. Исполнитель вправе заблокировать учетную запись Заказчика в случае нарушения им правил тренинга (п. 4.7, 4.8 настоящего Договора) без возвращения внесенной платы.

7. ПРАВА И ОБЯЗАННОСТИ ЗАКАЗЧИКА

7.1. Заказчик обязан предоставлять достоверную информацию о себе в процессе создания учетной записи (регистрации) на Сайте.

7.2. Заказчик обязуется не воспроизводить, не повторять, не копировать, не продавать, а также не использовать в каких бы то ни было целях информацию и материалы, ставшие ему доступными в связи с оказанием Информационной услуги, за исключением личного использования.

7.3. Заказчик имеет право применять полученные знания и навыки на практике.

7.4. Заказчик обязан поддерживать в исправном техническом состоянии оборудование и каналы связи, обеспечивающие ему доступ к Сайту, иметь функционирующий доступ в Интернет входить на Сайт под своим аккаунтом одновременно только с одного устройства (персонального компьютера, планшета, телефона). Нарушение данного пункта может расцениваться как факт передачи доступа третьим лицам (п.4.8.) и повлечь за собой аннулирование доступа к материалам онлайн-тренинга.

8. РАССМОТРЕНИЕ ПРЕТЕНЗИЙ. ВОЗВРАТ ДЕНЕЖНЫХ СРЕДСТВ

8.1. Исполнитель не несет ответственности за непредставление (некачественное предоставление) Информационной услуги по причинам, не зависящим от Исполнителя.

8.2. Возврат денежных средств не осуществляется в случае, если Заказчик не применяет полученные теоретические знания на практике. Также возврат денежных средств не осуществляется после получения Заказчиком доступа к закрытому обучающему сайту (то есть получения паролей доступа к закрытой зоне сайта, где находятся записи тренинга), и расположенной на нем информации. Данные условия безоговорочно принимаются Сторонами.

8.3. Возврат денежных средств осуществляется Исполнителем в случае, если Заказчик совершил 100% предоплату получения Информационной услуги, но Исполнитель отказался от оказания информационной услуги Заказчику по любой из причин.

9. ОТВЕТСТВЕННОСТЬ СТОРОН

9.1. Исполнитель и Заказчик, принимая во внимания характер оказываемой услуги, обязуются в случае возникновения споров и разногласий, связанных с оказанием Информационной услуги, применять досудебный порядок урегулирования спора (переговоры, переписка). В случае невозможности урегулирования спора в досудебном порядке стороны вправе обратиться в суд города Пенза.

9.2. За неисполнение либо ненадлежащее исполнение обязательств по настоящей Оферте, стороны несут ответственность в соответствии с законодательством Российской Федерации.

10. ГАРАНТИИ КАЧЕСТВА ИНФОРМАЦИОННОЙ УСЛУГИ

10.1. Заказчик, принимая условия настоящей Оферты, принимает на себя также риск неполучения/недополучения прибыли и риск возможных убытков, связанных с использованием знаний, умений и навыков, полученных Заказчиком в ходе оказания Информационной услуги.

10.2. Гарантируя успешность применения полученных знаний, умений и навыков, а также получение Заказчиком Информационной услуги определенной прибыли (дохода) с их использованием (реализацией) в определенном либо неопределенном будущем, Исполнитель не несет ответственности за неполучение прибыли (дохода), получение прибыли (дохода) ниже ожиданий Заказчика, а также за прямые и косвенные убытки Заказчика, поскольку успешность использования Заказчиком полученных знаний, умений и навыков зависит от многих известных и неизвестных Исполнителю факторов, таких как: целеустремленности, трудолюбия, упорства, уровня интеллектуального развития, творческих способностей Заказчика, других его индивидуальных качеств и персональных характеристик, что безоговорочно принимается обеими сторонами.

11. СРОК ДЕЙСТВИЯ ОФЕРТЫ. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

Настоящая Оферта вступает в силу с момента опубликования на Сайте в сети Интернет и действует до момента отзыва/изменения Оферты Исполнителем.

Наименование организации Индивидуальный предприниматель КОШИН ВИТАЛИЙ ВЛАДИМИРОВИЧ

Расчетный счет 40802810400000005323

Банк АО «Тинькофф Банк»

Юридический адрес Банка Москва, 123060, 1-й Волоколамский проезд, д. 10, стр. 1

Корр. счет Банка 30101810145250000974

ИНН Банка 7710140679

БИК Банка 044525974

Согласие с рассылкой

Заполняя форму на нашем сайте — вы соглашаетесь с нашей политикой конфиденциальности. Также вы соглашаетесь с тем, что мы имеем право разглашать ваши личные данные в следующих случаях:

1) С Вашего согласия: Во всех остальных случаях перед передачей информации о Вас третьим сторонам наша Компания обязуется получить Ваше явное согласие. Например, наша Компания может реализовывать совместное предложение или конкурс с третьей стороной, тогда мы попросим у Вас разрешение на совместное использование Вашей личной информации с третьей стороной.

2) Компаниям, работающим от нашего лица: Мы сотрудничаем с другими компаниями, выполняющими от нашего лица функции бизнес поддержки, в связи с чем Ваша личная информация может быть частично раскрыта. Мы требуем, чтобы такие компании использовали информацию только в целях предоставления услуг по договору; им запрещается передавать данную информацию другим сторонам в ситуациях, отличных от случаев, когда это вызвано необходимостью предоставления оговоренных услуг. Примеры функций бизнес поддержки: выполнение заказов, реализация заявок, выдача призов и бонусов, проведение опросов среди клиентов и управление информационными системами. Мы также раскрываем обобщенную неперсонифицированную информацию при выборе поставщиков услуг.

3) Дочерним и совместным предприятиям: Под дочерним или совместным предприятием понимается организация, не менее 50% долевого участия которой принадлежит Компании. При передаче Вашей информации партнеру по дочернему или совместному предприятию наша Компания требует не разглашать данную информацию другим сторонам в маркетинговых целях и не использовать Вашу информацию каким-либо путем, противоречащим Вашему выбору. Если Вы указали, что не хотите получать от нашей Компании какие-либо маркетинговые материалы, то мы не будем передавать Вашу информацию своим партнерам по дочерним и совместным предприятиям для маркетинговых целей.

4) На совместно позиционируемых или партнерских страницах: Наша Компания может делиться информацией с компаниями-партнерами, вместе с которыми реализует специальные предложения и мероприятия по продвижению товара на совместно позиционируемых страницах нашего сайта. При запросе анкетных данных на таких страницах Вы получите предупреждение о передаче информации. Партнер использует любую предоставленную Вами информацию согласно собственному уведомлению о конфиденциальности, с которым Вы можете ознакомиться перед предоставлением информации о себе.

5) При передаче контроля над предприятием: Наша Компания оставляет за собой право передавать Ваши анкетные данные в связи с полной или частичной продажей или трансфертом нашего предприятия или его активов. При продаже или трансферте бизнеса наша Компания предоставит Вам возможность отказаться от передачи информации о себе. В некоторых случаях это может означать, что новая организация не сможет далее предоставлять Вам услуги или продукты, ранее предоставляемые нашей Компанией.

6) Правоохранительным органам: Наша Компания может без Вашего на то согласия раскрывать персональную информацию третьим сторонам по любой из следующих причин: во избежание нарушений закона, нормативных правовых актов или постановлений суда; участие в правительственных расследованиях; помощь в предотвращении мошенничества; а также укрепление или защита прав Компании или ее дочерних предприятий.

Вся личная информация, которая передана Вами для регистрации на нашем сайте, может быть в любой момент изменена либо полностью удалена из нашей базы по Вашему запросу. Для этого Вам необходимо связаться с нами любым удобным для Вас способом, использую контактную информацию, размещенную в специальном разделе нашего сайта.

Если Вы захотите отказаться от получения писем нашей регулярной рассылки, вы можете это сделать в любой момент с помощью специальной ссылки, которая размещается в конце каждого письма.

Как применять бета-фактор при формировании портфеля

Вечный вопрос на биржевом рынке: способны ли инвесторы и управляющие фондов обогнать индекс? Ценой каких рисков они могут этого достигнуть? Одним из ответов на эти вопросы служит применение коэффициентов Альфа (оценка ожидаемой доходности) и Бета (степень риска). Поскольку в последнее время все более актуальной становится защитная функция активов, в этой статье поговорим о том, что такое коэффициент бета β и как его использовать при инвестировании. Статья может показаться сложной для понимания, но применение беты на практике приносит плоды.

Для чего нужен бета-коэффициент

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Со временем этот сайт стал больше базой знаний для читателей, а все актуальные события в портфеле и не только я публикую в открытом телеграм-канале. Подписывайтесь, если хотите быть в курсе того, куда я инвестирую.

Потребность инвесторов в ценовых индикаторах привела к тому, что сегодня можно количественно посчитать не только доходность вложений, но и сопутствующий им риск. Неслучайно коэффициент бета (β) иногда называют «измерителем риска вложений». Он применяется портфельными менеджерами при отборе активов, чтобы сделать портфель более предсказуемым. Коэффициент помогает в определении справедливой стоимости акции через фундаментальный анализ накопленной рынком статистики. Бета взвешивает зависимость поведения котировок анализируемой ценной бумаги по сравнению с другими аналогичными активами или широким рынком, то есть, меру его устойчивости.

Впервые бета-фактор использован как элемент в портфельной теории Гарри Марковица. Он рассматривался как индекс недиверсифицированного риска. Тогда впервые были системно сопоставлены цена отдельной бумаги и средние показатели рынка, на котором она торгуется. Также β присутствует в модели Уильяма Шарпа CAPM (Capital Assets Price Model), которая сравнивает ожидаемую доходность актива с прибыльностью рынка за аналогичный период.

Бета может применяться в трех вариантах: при оценке отдельной бумаги, портфеля активов или работы фонда (паевого или взаимного). По результатам измерений будет понятно, насколько управляющая фондом компания, портфель или акция в его составе способны обыграть рынок и сколько она может потерять в доходности в случае кризиса.

Коэффициентом можно сравнивать между собой также 2 отдельных бумаги или 2 разных портфеля. Достаточно взять один из них в качестве эталона. Но обычно расчет отталкивается от среднерыночного показателя, выявляя отклонения в сторону большего или меньшего риска по сравнению с бенчмарком – как правило, индексом, реже – отраслью. Отраслевой вариант чаще используют для оценки не входящих в индекс непубличных компаний, у которых нет акций в обращении.

Рекордная доходность инвестиций в августе 2021 года

Мои инвестиции в августе принесли прибыль 9568,8$ или 12,2%

Сравнению подлежат сопоставимые активы. Например, сопоставление риск-показателя акции с облигационным ПИФом будет некорректным. Также неправильно измерять результат широкого рынка и отдельной бумаги на различных исторических отрезках. Ведь показатель β в разное время будет отличаться. Поэтому бета замеряется в течение длительного периода, обычно от 1 до 5 лет. Лишь тогда можно судить об исторических данных достоверно. На коротком отрезке допустимо оценить только самые ликвидные акции, торги по которым ведутся интенсивно, а статистика накапливается быстрее. С другой стороны, для российских бумаг временной отрезок не должен быть слишком большим, ведь на отечественном фондовом рынке за это время может многое поменяться. Таймфрейм бывает дневным, недельным или месячным – в зависимости от того, как часто проходят сделки с активом.

Как считается коэффициент бета

Формула, по которой рассчитывается β, встречается в литературе в разных вариациях, но чаще других можно увидеть эту:

ri – доходность оцениваемого актива;

rm – доходность эталонного бенчмарка, с которым сравнивается актив (индекс, портфель или другой сопоставимый актив);

Cov – ковариация эталонной величины доходности (мера линейной зависимости случайных величин в теории вероятности);

σ 2 m – дисперсия (мера разброса) случайной величины рыночной доходности относительно её математического ожидания.

Вычисления по данной формуле вручную вряд ли кого-то вдохновят. Можно также высчитать бету средствами Excel, загрузив историческую статистику по ценной бумаге, в сравнении с индексом, взятым с сайта вашего брокера. Однако все эти манипуляции требуют технической грамотности и слишком трудозатратны для частного инвестора. Поэтому лучший вариант – воспользоваться готовыми данными на инвестиционных сервисах. Например, скринер акций в ru.investing.com/stock-screener.

На сервисах типа Bloomberg или Wall Street Journal можно посмотреть коэффициенты альфа и бета по паевым и взаимным фондам. Бета российских ПИФов представлена на сайте pif.investfunds.ru/analitics/coefficients.

Проблемы иногда возникают из-за противоречивых данных о бета-коэффициенте от разных агентств. У них могут различаться методики расчета и сбора публичных данных. К тому же, с эмитентом постоянно случаются события, влияющие на его исходные показатели. Может состояться дополнительный выпуск/выкуп акций или облигаций, запущен в обращение фьючерс, заключена лизинговая сделка, открыт зарубежный филиал и т. д. Все это меняет соотношение активов и обязательств компании, влияет на стоимость ценной бумаги и степень её волатильности. Это предполагает, что коэффициент бета меняется во времени в результате введения в формулу корректирующих данных. Для частного инвестора различия методик не так важны, достаточно актуальных значений β от 2–3 источников. Как правило, между ними нет больших расхождений, можно принять и использовать среднее значение коэффициента.

Покупай на слухах, продавай на фактах: что скрывает биржевой фольклор

Покупай на слухах, продавай на фактах – проверим эффективность правила

Как применять коэффициент бета

Показатель бета показывает корреляцию ценной бумаги с рынком. Другими словами – степень влияния рынка на доходность актива или фонда. Если β равен или близок к нулю, значит, чувствительность актива к рыночной конъюнктуре ниже. Если индекс увеличился на 12% за исследуемый период, то этот рост мы будем брать за базовую единицу. Отклонение от нее станет показывать меру риска, которую мы хотим выявить.

Если инвестор или управляющий прогнозирует движение рынка наверх, то в его интересах купить в портфель бумаги с высокой бетой (β>1). В этом случае бумага с большей вероятностью опередит рынок. Если на рынке прогнозируется повышенная волатильность, возникает потребность понизить бету в портфеле путем включения в него активов с β

Как мы видим из таблицы, корреляция бумаги с рынком может быть как положительной, так и отрицательной. В первом случае рынок и анализируемый актив двигаются в одном направлении, во втором – разнонаправленно. Чем выше от единицы бета-фактор, тем больше риск инвестирования в данный актив. Обычно волатильность его котировок тоже выше. Рынок (индекс) идет вверх – акция растет опережающими темпами. Тренд вниз – бумага летит тоже быстрее рынка. Когда коэффициент β равен единице, риски по бумаге можно считать умеренными. Если коэффициент выше единицы, такую акцию следует рассматривать как бумагу с высоким риском.

Неслучайно консервативные инвесторы предпочитают акции с коэффициентом ниже 1. Если он равен 0.8, акция на 20% менее волатильна, чем рынок. В случае просадки базового индекса на 30% она должна потерять 24%. Если же бета 0.4, то ожидаемые потери равны 12%. Конечно, все эти значения условны, ведь мы не знаем, что будет на самом деле. Коэффициент отражает не изменение стоимости, а степень корреляции с широким рынком. Так, при положительном бета-факторе актив может потерять в цене даже на растущем рынке. Если β ниже минус единицы, он тоже становится рискованным. Это означает, что разнонаправленность бумаги с рынком слишком велика и может привести к просадке даже на растущем рынке.

Бета со значением ноль говорит об отсутствии корреляции с рынком, а сам актив полностью безрисковый. При таком показателе анализируемая бумага не реагирует на рыночные колебания. Подобную ситуацию сложно себе вообразить, поэтому нулевой бета-фактор рассматривается обычно только в теории. Бета 2.0, 3.0 или выше – это двойной и тройной уровень волатильности относительно бенчмарка. Они являются рискованными и рекомендуются к применению опытным трейдерам, уверенным в точности своего прогноза динамики рынка.

Зима пришла по расписанию

Мои инвестиции в ноябре принесли убытки 5542,4$ или 7,0%

Преимущества коэффициента β:

- Позволяет сбалансировать портфель, опираясь на простой для понимания показатель;

- Вносит ясность в непредсказуемое поведение актива, основываясь на взаимосвязи его волатильности с ожидаемой динамикой рынка;

- Доступность готовых данных, которые можно найти в интернете;

- Применим, в основном, к бумагам с высокой ликвидностью и плохо работает с акциями 2 и 3 эшелонов;

- Коэффициент может быть неэффективен для отрезка времени более года на российском рынке из-за его неустойчивости и волатильности;

- Формула не учитывает некоторые важные факторы, влияющие на величину ожидаемой доходности – капитализацию эмитента, мультипликаторы типа P/E и др.

Специфика применения беты на российском рынке в том, что основной бенчмарк – индекс Мосбиржи – имеет отраслевые перекосы в сторону нефтегазового и финансового сектора. Это ставит зависимость измерений беты от стоимости нефти и рубля. Также среди показателей, не учитываемых формулой β, нет макроэкономических и геополитических процессов (санкции, ставка ЦБ). А они могут неожиданно увеличить волатильность, которой не было на исследованном временном промежутке. Расчет, основанный на прошлой доходности, не может гарантировать тех же показателей в будущем.

P.S. Несмотря на перечисленные минусы, коэффициент β остается классическим методом анализа ожидаемых рисков по ценным бумагам, в том числе на российском рынке. Даже если реальная динамика актива не повторит ожидаемую, диверсификация портфеля исполнит свою роль. Включение акций с коэффициентом β

Источник https://utmagazine.ru/posts/10511-koefficient-beta

Источник https://fin-plan.org/blog/investitsii/koeffitsient-beta-primery-rascheta-i-ispolzovaniya/

Источник https://smfanton.ru/new/koefficient-beta.html