Сельская ипотека в 2022 – 2023 году

Государство активно привлекает граждан к проживанию в сельской местности, предлагая ипотеку. Выдается такой кредит на строительство или приобретение жилья в некоторых регионах РФ. Перед оформлением сельской ипотеки необходимо изучить требования и подводные камни госпрограммы.

1. Что такое «сельская ипотека»

Сельская ипотека — это целевой кредит по льготной ставке. Он выдаётся на покупку или строительство жилья, на покупку земельного участка в сельской местности или малом городе, входящем в госпрограмму «Комплексное развитие сельских территорий». В перечень территорий входят населённые пункты с численностью жителей до 30 тыс. человек, не относящиеся к городским округам.

Программа действует с весны 2020 года, сейчас в ней участвуют всего несколько банков. Осенью 2020 года правительство внесло изменения в программу. Ознакомьтесь с нововведениями, сравните условия банков и подайте заявку на сайте кредитной организации.

2. Условия получения ипотеки в сельской местности в 2022 – 2023 году

Льготная программа кредитования даёт возможность купить квартиру на первичном или вторичном рынке, купить или построить дом в одном из населённых пунктов, перечень которых администрация региона определяет самостоятельно.

Обратите внимание! По программе сельской ипотеки не получится купить жильё в частном секторе города с населением более 30 тыс. человек.

2.1. Особенности программы

Участвовать в госпрограмме можно только один раз. Целью кредитования может быть не только покупка, но и завершение начатых строительных работ, при этом от даты внесения первого платежа до завершения работ должно пройти не более 2 лет. Минимальный срок по сельской ипотеке каждый банк определяет самостоятельно, максимальный — 25 лет. Кредитный лимит — до 3 или до 5 млн рублей, размер первого взноса — от 10% от стоимости объекта.

- Теперь можно строить дом на арендованном участке, который находится в муниципальной или государственной собственности. Договор аренды заключается на 20 лет.

- Ранее не было прямого разрешения и запрета использовать материнский капитал в качестве первого взноса. Сейчас этот пробел устранён, маткапитал можно полностью или частично тратить на первоначальный взнос.

- Заёмщик должен прописаться в ипотечном жилье в течение 6 месяцев с момента оформления права собственности. Ранее эта обязанность касалась только жителей Дальневосточного федерального округа.

Ранее кредит на сумму до 5 млн рублей могли взять только жители Дальнего Востока и Ленинградской области, за исключением Санкт-Петербурга, сейчас к ним добавился Ямало-Ненецкий АО. Для жителей остальных регионов лимит составляет 3 млн рублей.

2.2. Процентная ставка

Процентная ставка по сельской ипотеке устанавливается в размере от 0,1% до 3% годовых. Точное значение зависит от банка. Получить кредит по минимальной ставке 0,1% годовых можно только за счёт регионального субсидирования. Чтобы кредитор мог получить прибыль, процентная ставка должна быть выше ставки рефинансирования ЦБ РФ, поэтому правительство компенсирует разницу.

Важно! Правила финансирования программы предусматривают несколько оснований для изменения процентной ставки.

2.3. Требования к заемщику

Чтобы получить целевой кредит на льготных условия, заёмщик должен соответствовать таким требованиям:

- минимальный возраст на дату оформления — 21 год;

- максимальный на момент полного погашения — 65–75 лет;

- регистрация — временная или постоянная;

- хорошая кредитная история.

Некоторые банки указывают в числе требований к заёмщику стаж — общий и/или на последнем месте работе. Длительность каждая кредитная организация определяет самостоятельно.

Для оформления сельской ипотеки могут понадобиться следующие документы:

- паспорт — обязательно;

- справка НДФЛ−2 или по форме банка;

- военный билет (если есть);

- свидетельство о браке, разводе или брачный контракт;

- копия трудовой книжки, заверенная печатью и подписью работодателя;

- для самозанятых или ИП — свидетельство о регистрации, декларация о доходах;

- для пенсионеров — справка из ПФР, пенсионное удостоверение.

Обратите внимание! С целью убедиться в платежеспособности заёмщика банк может потребовать предоставить и другие документы.

2.4. Требования к недвижимости

Список требований к дому довольно обширный. Объект недвижимости должен находиться в пределах сельской местности или агломерации и иметь жилое назначение.

Правоподтверждающий документ, на основании которого банк будет принимать решение, — выписка из ЕГРН, где в строке «Назначение» должно быть указано «Жилой дом». Кроме того, дом должен:

- Иметь площадь не менее нормы на человека. Это нужно для того, чтобы заёмщики не становились в очередь как нуждающиеся в улучшении жилищных условий.

- Быть газифицированным, если населённый пункт подключен к системе газоснабжения.

- Иметь отопление, канализацию, электричество и водопровод.

Что изменилось: квартира должна располагаться в доме высотой не более 5 этажей.

Если ипотека оформляется на приобретение земельного участка, объект должен быть построен и введён в эксплуатацию в течение 24 месяцев со дня выдачи кредита, иначе банк вправе повысить ставку.

2.5. Регионы, которые могут принять участие

В программе принимают участие все регионы РФ, кроме Санкт-Петербурга, Москвы и Московской области. После принятия поправок список сельских территорий и агломераций в пределах каждого региона определяет каждый субъект Федерации, ранее он определялся программой.

3. Какие банки выдают сельскую ипотеку

Сейчас в программе участвует несколько крупных банков.

«Углеметбанк» — региональный банк с центральным офисом в Челябинске. Эта финансовая организация работает 24 года и оказывает широкий спектр услуг. «Углеметбанк» имеет развитую сеть филиалов и головных офисов и продолжает расширять географию присутствия.

«Энергобанк» — одно из старейших финансовых учреждений России и Республики Татарстан. Работает с 1989 года. Первоначальное название — «Таткомбанк», в 1993 году было принято решение о переименовании в «Энергобанк». Клиентам доступны дистанционное обслуживание и мобильное приложение. Кроме отделений в Казани, открыты офисы в Ульяновске, Елабуге, Чебоксарах, Альметьевске, Нижнекамске и некоторых других городах.

«РНКБ» — крупнейший банк Республики Крым и Севастополя со 100%-ным государственным участием. Работает с 1990 года, представлен во многих городах Южного, Северо-Западного и Центрального округов. «РНКБ» обслуживает физических и юридических лиц, участвует в системе страхования вкладов. Подать заявку на сельскую ипотеку можно на сайте, получить денежные средства — только в офисе.

«Россельхозбанк» предоставляет целевые кредиты на приобретение готового и строящегося жилья. У банка развитая сеть филиалов и банкоматов по всей стране, что обеспечивает удобство обслуживания кредита. По состоянию на февраль 2022 года «Россельхозбанк» приостановил приём заявок. «Сбербанк» также временно не принимает заявки.

Дальневосточная ипотека — 2022. Как получить кредит и на что потратить

В России в 2019 году была запущена программа «Дальневосточная ипотека», которая подразумевает выдачу кредитов под 2% на покупку жилья в Дальневосточном федеральном округе (ДФО). Программа направлена на улучшение жилищных условий в регионе и развитие местного строительного рынка. Продлится она до 2025 года.

Рассказываем, как получить льготный кредит под 2% годовых на Дальнем Востоке и на что его можно потратить.

Условия программы

Программа «Дальневосточная ипотека» позволяет заемщикам оформить ипотечный кредит по ставке 2% годовых на покупку или строительство жилого помещения на Дальнем Востоке. Оператором программы выступает институт жилищного развития «Дом.РФ», который компенсирует банкам недополученную прибыль.

- Действие программы распространяется на все 11 субъектов ДФО. Это Бурятия, Якутия, Забайкальский, Камчатский, Приморский, Хабаровский край, а также Амурская, Магаданская, Сахалинская, Еврейская области и Чукотский автономный округ.

- Ставка по ипотеке не должна превышать 2%, но может быть и ниже (в зависимости от условий и скидок самих банков).

- Максимальная сумма займа — 6 млн руб.

- Оформить дальневосточную ипотеку можно сроком до 242 месяцев, или более 20 лет (изначально было 240 месяцев).

- Первоначальный взнос — от 15%, можно использовать средства маткапитала.

- Оформить льготный кредит на Дальнем Востоке можно до конца 2024 года.

- При оформлении кредита в залог можно оставить недвижимость в любом регионе страны.

- Программа не предусматривает предоставление кредитов на погашение действующей ипотеки (рефинансирование), даже если жилье было куплено на Дальнем Востоке, а сам заемщик подходит под требование программы.

- Воспользоваться дальневосточной ипотекой можно только один раз в жизни. Если человек выступил созаемщиком или поручителем по льготному кредиту, он не вправе оформить на себя еще одну дальневосточную ипотеку.

Кто может оформить дальневосточную ипотеку

Получить дальневосточную ипотеку могут не все — к заемщикам установлен ряд требований. Так, льготный кредит могут взять:

- молодые семьи — супруги не старше 35 лет с российским гражданством;

- одинокие родители не старше 35 лет с детьми, не достигшими возраста 19 лет;

- участники программы «Дальневосточный гектар»;

- участники региональных программ повышения мобильности трудовых ресурсов, приезжающие на работу на Дальний Восток (с сентября 2020 года).

«Требований об обязательном проживании на территории Дальневосточного федерального округа нет. Но если жилье по программе покупает гражданин, зарегистрированный на территории другого федерального округа, то после оформления права собственности он должен зарегистрироваться в приобретенном жилье», — пояснил управляющий директор «Дом.РФ» Алексей Ниденс.

Заемщик обязан предоставить регистрацию по адресу приобретенного (построенного) объекта недвижимости в течение девяти месяцев с даты регистрации права собственности и затем должен быть зарегистрированным в нем не менее пяти лет, иначе в льготной поддержке ему будет отказано и процент по ипотеке могут повысить.

Что можно купить по дальневосточной ипотеке

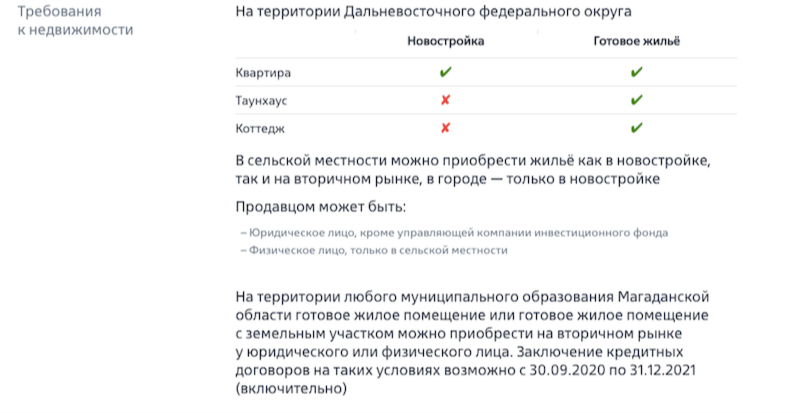

Получить дальневосточную ипотеку можно на покупку жилья (квартиры и дома) в новостройке и на вторичном рынке в сельской местности, в городе — только в новостройке (квартира может быть в строящемся доме или уже сданном, также это может быть жилое помещение в таунхаусе). Льготный кредит также можно направить на строительство дома или покупку земельного участка. Объекты должны находиться на территории ДФО, а назначение участка — ИЖС или личное подсобное хозяйство.

С сентября 2020 года у жителей Магаданской области и Чукотки появилась возможность оформить кредит по ставке 2% годовых, покупая жилье на вторичном рынке. Осенью 2021 года дальневосточную ипотеку расширили на вторичное жилье в моногородах Дальневосточного федерального округа. Таких здесь 34 с населением более 630 тыс. человек. «Как правило, это населенные пункты, построенные при градообразующем предприятии: Новошахтинск в Приморье, Краснокаменск в Забайкалье, Чегдомын в Хабаровском крае. Молодых семей в таких моногородах насчитывается порядка 26 тыс., многие из них заинтересованы в использовании «дальневосточной ипотеки» для улучшения жилищных условий», — пояснил министр по развитию Дальнего Востока и Арктики Алексей Чекунков.

Какие банки выдают дальневосточную ипотеку

По данным «Дом.РФ», сегодня в реализации программы «Дальневосточная ипотека» участвует 14 крупных российских банков:

- Сбербанк;

- ВТБ;

- «Азиатско-Тихоокеанский»;

- «Дом.РФ»;

- Газпромбанк;

- Россельхозбанк;

- Промсвязьбанк;

- Росбанк;

- Дальневосточный банк;

- ФК «Открытие»;

- КБ «Восточный»;

- Совкомбанк;

- Алмазэргиэнбанк;

- КБ «Долинск».

Банки вправе предъявлять собственные требования к заемщикам — к возрасту, стажу, доходу и т. д. Само оформление дальневосточной ипотеки похоже на оформление любого другого кредита. Ее получатели могут оформить налоговые вычеты: на основную сумму сделки (максимальный размер вычета — 260 тыс. руб.) и за уплаченные проценты (максимальный размер вычета — 390 тыс. руб.).

Получить льготный кредит в сельской местности можно на покупку жилья (квартиры и дома) в новостройке и на вторичном рынке, в городе — только в новостройке (квартира может быть в строящемся доме или уже сданном, также это может быть жилое помещение в жилом доме блокированной застройки — таунхаусе) (Фото: Юрий Смитюк/ТАСС )

Условия в Сбербанке

В Сбербанке оформить дальневосточную ипотеку в 2022 году можно по ставке от 0,1% годовых. Такую ставку банк предлагает на покупку квартиры у застройщиков. Для индивидуального жилищного строительства ставка начинается от 1%. Есть надбавки по ставкам: плюс 0,3% — при отказе от использования Сервиса электронной регистрации и плюс 1% — при отказе от страхования жизни и здоровья заемщика.

В остальном условия стандартные: первоначальный взнос — от 15%, максимальная сумма — 6 млн руб., срок кредита — от 12 до 242 месяца. Что касается требований к заемщику, то, помимо выполнения основных условий программы, он должен иметь стаж работы от трех месяцев. Для участников программы «Дальневосточный гектар» установлен возраст — от 21 года. Созаемщиками по кредиту может выступать супруг/супруга заемщика.

Ставка по дальневосточной ипотеке в ВТБ составляет 0,1% годовых на весь срок кредитования для всех заемщиков-участников программы. Максимально возможная сумма кредита — 6 млн руб. при минимальном первоначальном взносе 15% от стоимости недвижимости. Срок кредитования — до 20 лет.

Требования к заемщику: супруги, состоящие в браке, каждый из которых не старше 35 лет, или родитель не старше 35 лет, не состоящий в браке, имеющий ребенка, возраст которого не превышает 18 лет. Страхование объекта — обязательно, страхование жизни и трудоспособности — по желанию.

«Дом.РФ»

В банке «Дом.РФ» процентная ставка по дальневосточной ипотеке начинается от 0,01% годовых на весь срок кредита. Минимальная сумма, которую можно получить, — 500 тыс. руб., максимальная — 6 млн руб. Первоначальный взнос — от 15%. Срок кредитования от 3 до 20 лет.

Требования к заемщикам стандартные (молодые семьи или одинокий родитель в возрасте до 36 лет с ребенком до 19 лет). Для остальных заемщиков (получатели дальневосточного гектара, трудовые мигранты) — возраст на дату погашения кредита не должен превышать 65 лет.

Для заемщика обязателен стаж работы не менее трех месяцев на последнем месте работы (испытательный срок должен быть пройден или отсутствовать), для ИП и собственников бизнеса — безубыточная предпринимательская деятельность не менее 24 месяцев. Созаемщиками по кредиту могут быть до четырех человек, включая гражданских супругов, близких родственников, а также третьих лиц.

Эффект дальневосточной ипотеки

Дальневосточная ипотека дала толчок развитию жилищного строительства на Дальнем Востоке. Например, в регион пришел крупный российский застройщик — ГК «ПИК». По словам управляющего директора «Дом.РФ», темпы запуска новых проектов в некоторых регионах округа превышают общероссийские. «Так, в Приморском крае по итогам 2020 года объем новых проектов составил 61% от объема строительства на начало 2020 года — максимальное значение среди крупнейших регионов по объемам строительства жилья», — сказал он. В 2021 году в ДФО каждая вторая квартира на первичном рынке куплена по программе «дальневосточная ипотека».

Программа имеет и обратную сторону — серьезное повышение стоимости жилья. На эту проблему указывал президент России Владимир Путин на мартовском. По его словам, рост цен на новостройки (до 18%) на Дальнем Востоке обесценивает льготную ипотеку, а в регионе сохраняется серьезный дефицит первичного жилья. Президент призвал развивать комплексную застройку на Дальнем Востоке, чтобы увеличить предложение на рынке жилья.

Губернатор Хабаровского края Михаил Дегтярев называл дальневосточную ипотеку бесполезной при отсутствии нового строящегося жилья. По его словам, после начала действия программы цены поднялись на 40% из-за высокого спроса и недостаточного предложения. К 2024 году в регионе планируют строить 1 млн кв. м жилья ежегодно.

Программа «Народная ипотека»

Сейчас огромное разнообразие ипотечных программ, они помогают людям решать проблемы с жильем. Одна из таких программ называется «Народная», такое название она получила, так как создана для большой численности населения, для людей, имеющих средний уровень доходов.

Формированием данного проекта занимался Краснодарский край с его администрацией и Агентство развития вместе с некоторыми ученными и, конечно, же Сбербанком России.

Народная ипотека — это программа в качестве эксперимента для проживающих на Кубани. Создана она для такого числа людей, у которых нет денег для первоначального вложения по кредиту Сбербанка.

Вступившие в «народную» программу, копят деньги на депозитных Сбербанковских счетах, после, им предоставляется возможность оформить ипотечное кредитование на условиях льготы в Краснодаре. Стартовала программа в 2013 году, осуществляется региональными руководителями Ростовской области, вместе с властью федерации.

Социальная программа «Народная ипотека»

Принимать непосредственное участие в «Народной ипотеке» позволить может себе не только Россиянин, имеющий регистрацию, но и тот, кто просто проживает в Краснодаре и его крае, и у которого нет собственного жилья на тот момент, когда он подает заявление или же ему принадлежит не более чем одно помещение для проживания в крае.

Даже если подавший заявление состоит в семейных узах, условия предоставления «народной ипотеки» не меняются.

Возраст для предоставления ипотеки: от двадцати одного до семидесяти пяти лет.

Те, кто отвечает всем требованиям обращаются в Сбербанк для:

- Создания вклада, с целью дальнейшего сбора денежных средств, чтобы иметь возможность улучшить условия проживания. Срок составляет шесть лет, ставка в процентах будет зависеть от времени накопления.

- Открытие счета в банке, чтобы потом туда зачислялись выплаты.

- Получения извещения о том, что есть возможность получить кредит.

Нужно также будет написать заявление в «Центр поддержания населения и структуры развития рынка государством».

Как только все документы переданы банку, он рассматривает возможность предоставления ипотеки в течение недели и за три дня уведомляет о своем решении.

Как только кредит будет уже одобрен, в банке открывается вклад «Ипотечный» на тот срок, который вы выберете для зачисления в будущем выплат. Предоставляя документы и заявление, вы подписываете специальный договор, для того, чтобы в дальнейшем можно было получать социальные выплаты. Теперь вы становитесь участником «народной» программы.

Кстати, на этом этапе это может быть не последнее решение банка о предоставлении ипотеки, оно принимается в течение шести месяцев после завершения договора о вложениях.

- Оригинал и копия договора о том, что вклад в банке открыт.

- Оригинал и копия договора о том, что счет в банке открыт.

- Уведомление о предоставлении ипотечного кредитования банком.

- Сам паспорт и его копия, если имеется супруг/супруга, то предоставляются и его/ее паспорт.

- Если заявитель находится в браке, то предоставляется свидетельство и его копия.

Вы сможете легко покинуть программу, не дожидаясь конца срока вкладов. Вам смогут выдать в банке вклад со всеми начисленными процентами, но уже без соц. выплат.

Основной целью программы является помощь в обеспечении населения жильем, по ценам ниже рыночных. Допустим, если недостает суммы для приобретения или строительства жилья, то можно будет воспользоваться дополнительными или заемными средствами.

Народная ипотека — схема накопительного кредита в действии

Существующая программа имеет еще одно название — «Кубанская ипотека». Любой, кто хочет обновить свое жилье или приобрести новое, может открыть свой банковский счет, на него один раз в месяц нужно класть деньги. Счет будет открыт продолжительностью от одного года до шести лет, ставка по счету в среднем от одного до двух процентов.

Если человек,проживающий в Краснодарском крае, вступил в «народную ипотеку» при этом придерживается всем правилам и предусмотренным условиям в существующем договоре, то раз в три месяца получает процент из фонда бюджета, в размере тридцати процентов от выплат, поступавших каждый месяц.

Конечно, же невозможно, чтобы сумма была безгранична, она никак не должна быть выше чем тридцать шесть тысяч рублей в год.

Комиссии экспертов четко следят за развитием программы, потому как «Народная ипотека» считается экспериментом для данного региона. Если она достигнет успеха, то сможет распространиться по всей России, и многие банки примут в ней свое участие.

Народная ипотека — пять основных ступеней к участию в программе:

- Открывается собственный счет непосредственно в Сбербанке для накоплений, по истечении одного месяца на него переводятся денежные средства от принимающего участие в данной программе. Вместе с этим счетом, будет создаваться счет для поступления на него субсидий из государственного бюджета. Для поддержки участвующих в экспериментальном проекте Главы края взяли на себя некоторые задачи, выплачивая каждому одну третью часть из той суммы, что в дальнейшем пойдет на первоначальный взнос. Все Сбербанки края готовы на сегодняшний момент принимать заявления от всех граждан Краснодарского края, желающих принять участие в программе.

- Для возможности перечисления субсидий важно оформить все нужные документы. Сделать это можно в офисе МФЦ. В Краснодаре такой офис расположен по улице Тургенева. Более подробно о местонахождении офисов можно узнать на сайте Сбербанка.

- Важно всегда помнить вовремя класть денежные средства на банковский счет, то есть каждый месяц класть ту сумму, которая указана в документации;

- Как только на вашем счету появится сумма, удовлетворяющая изначальный взнос, участвующий в данной программе, сможет начать оформление всех тех документов, которые будут необходимы для предоставления ипотеки под шесть процентов годовых.

- После получения необходимой суммы, принимающий непосредственное участие в программе-эксперименте, может рассматривать все возможные варианты покупки собственного жилья, будь то уже готовый дом, недостроенный дом, квартира или вовсе земельный участок на котором он планирует строительство. В общем, ограничений тут никаких нет.

Участвуя в «народной ипотеке» есть еще и возможность получить иные субсидии от государства. Например, это могут быть выплаты молодым семьям или же рабочим социальной сферы. Программа эта рассчитана на многочисленное число людей, имеющих средний доход.

Возможности, предоставляемые властями для участников проекта Народная ипотека

На большой территории Краснодарского края сейчас строится очень много жилищных комплексов, у участников будет возможность приобрести квартиру по цене, гораздо ниже чем рыночная. Возможности эти появились благодаря тому, что власти региона взяли на себя выплаты по тратам компаний в сферах строительства,по инфраструктуре. Сбербанк тоже готов к понижению ставок в меньшую сторону.

Для проживающих в Краснодарском крае «Народная ипотека» это тот шанс, тот, которого многие ожидали, не исключено, что в процессе проведения ипотечной программы-эксперимента будут сделаны шаги к увеличению роста субсидий и льгот.

Какая сумма соберется на счету участника программы Народная ипотека по итогам периода накопления?

Размеры ипотеки и ставка в процентах полностью зависят от тех сроков, которые понадобились для накопления первого взноса.

Примерные данные будут выглядеть так:

Что лучше выбрать: программу Народная ипотека или ипотечный кредит в банке?

В данном случае выбор будет очевиден. Выделим некоторые плюсы «народной ипотеки»:

- Каждый месяц к вашему платежу добавляется выплата от государства, размер ее будет составлять тридцать процентов от суммы, которую вы перевели.

- Ставка по обыкновенному ипотечному кредитованию больше, а по льготному она составляет всего лишь от шести до восьми процентов.

Составим таблицу для сравнения ипотеки «народной» и обычной ипотеки в банке:

| Народная ипотека | Ипотечный кредит | |

| Первый взнос | Рассчитывается от суммы, которую накопили и суммы льготного кредита | От 10 до 30 процентов |

| Платеж каждый месяц | От трех до десяти тысяч в месяц и где-то семь тысяч в месяц оплачивая льготный ипотечный кредит | За месяц от одиннадцати тысяч рублей |

| Время | 15 лет | 15 лет |

Программа подойдет тем людям, которые смогут каждый месяц класть деньги для накопления. Очень хороша эта экспериментальная программа для тех людей, которые в будущем мечтают обзавестись семьей или для тех, кто хочет приобрести жилье для подрастающих детей.

Источник https://www.vbr.ru/banki/help/mortgage/selskaya-ipoteka/

Источник https://realty.rbc.ru/news/60a61d6e9a7947045b23294c

Источник https://property911.ru/ipoteka/narodnaya-ipoteka.html