Можно ли погасить кредит материнским капиталом

Материнский капитал – это специальный сертификат, который получают родители в Пенсионном фонде после рождения ребенка или усыновления. Средства материнского капитала в 2022 – 2023 году согласно ФЗ № 256 (29.12.06) можно использовать на строго оговоренные цели: приобретение или строительство жилья, образование детей, социальную адаптацию детей-инвалидов или формирование накопительной пенсии матери. Поговорим об улучшении условий проживания для семьи с ребенком. Тратить средства позволяется только когда ребенку исполнится больше 3 лет, но погашение задолженности или оформление ипотеки – это исключения из правила. Все же перед заключением договора необходимо убедиться, что речь идет действительно об ипотеке и это не потребительский кредит. В попытке отследить целевое использование денег государство пристально контролирует способы применения сертификата.

Варианты использования маткапитала в Сбербанке

Приобрести с использованием материнского капитала получится как уже готовое, так и строящееся жилье. Допускается оформление объекта в долевую собственность на супругов и детей. До момента погашения долга объект находится в залоге у банка, любые сделки с ним по инициативе заемщика невозможны.

- квартиру на первичном или вторичном рынке;

- жилой или строящийся дом.

Больше привилегий доступно клиентам, которые уже получают заработную плату или иные социальные выплаты на выданную здесь пластиковую карту. Сбербанк предлагает ипотечные программы, покрыть в которых за счет материнского капитала можно не больше 20% от стоимости приобретенной недвижимости. На практике это значит, что при рождении первенца и получении 524,5 тыс. рублей использовать их целиком можно на покупку квартиры или дома стоимостью не выше 2,7 млн рублей.

Как правильно использовать материнский капитал

Маткапитал можно использовать целиком для оплаты первоначального взноса или на частичную оплату задолженности. В процессе придется страховать залоговое имущество от утраты или повреждения. В подобных программах активное участие принимает и Сбербанк.

Заемщики тоже получают ряд преимуществ:

- Сниженную процентную ставку по договору.

- Отмену дополнительных комиссий и проверок.

- Молодым семьям доступны льготные ипотечные программы.

- Зарплатные клиенты пользуются специальными условиями.

Для участия в одной из программ необходимо собрать полный пакет документов и подать заявку. Чтобы повысить доступный лимит суммы, позволяется привлекать созаемщиков. В процессе выбора подходящего объекта следует учитывать, что он должен находиться в пределах РФ, быть пригодным для проживания и иметь все необходимые инженерные коммуникации.

Кредиты на покупку жилья

В 2022 – 2023 году в Сбербанке условия ипотеки под материнский капитал достаточно лояльные. Процентная ставка по программе начинается от 9,9% (по семейной – от 5,7%), срок кредитования до 30 лет.

Посредством материнского капитала в момент заключения договора можно целиком или частично оплатить первоначальный взнос.

В ряде случаев ПФР имеет право отказать в переводе средств. Запрещено:

- Сообщать о себе ложную информацию.

- Предоставлять некорректную информацию или поддельные документы.

- Скрывать ключевые сведения, которые могут сказаться на решении комиссии.

- Принимать участие в сомнительных схемах обналички сертификата.

С помощью удобного онлайн-калькулятора на сайте банка получится рассчитать ипотеку, величину ежемесячного платежа и примерный размер дохода, чтобы платежи меньше били по бюджету. Приобретение полиса страхования жизни позволит снизить ставку на 1%. Регистрируя сделку электронно, получится сэкономить еще 0,3%.

Порядок действий заемщика

Оформить кредит под материнский капитал можно по такой же схеме, как и при обычной ипотеке. Перед этим следует обратить внимание на ключевые параметры: величина процентной ставки, минимальный и максимальный первоначальный взнос, а также наличие дополнительных комиссий и платежей. Кредит не может быть потребительским.

Пошаговый алгоритм действий:

- обратиться в офис банка, узнать больше о требованиях;

- подготовить документы в том числе подать заявление о распоряжении средствами материнского капитала в Пенсионный фонд России через портал «Госуслуги», МФЦ или территориальное отделение ПФР. Кроме того, с 2020 года можно подать заявление через банк, в котором оформлена ипотека, если этот банк заключил договор с Пенсионным фондом);

- заявка на ипотеку может быть подана удаленно или при личном визите в офис. Решение сообщат на протяжении 3−5 дней;

- выбрать объект с учетом одобренной суммы. Лучше всего воспользоваться предложением от аккредитованного застройщика;

- подписать договор, полис страхования жизни и объекта недвижимости.

Основная задача заемщика – сперва получить справку о размере материнского сертификата и только потом заполнять заявку на ипотеку на сайте банка.

Потратить деньги позволяется исключительно на целевые нужды. Также программа подразумевает, что супруг обязан выступить в роли созаемщика по договору.

Средства из маткапитала будут перечислены на протяжении месяца, дальше останется вносить ежемесячные платежи.

Список документов, которые необходимо подать в Пенсионный фонд, чтобы использовать средства маткапитала:

- заявление о распоряжении материнским капиталом;

- паспорт владельца государственного сертификата на материнский капитал;

- паспорт супруга владельца сертификата с регистрацией по месту жительства либо пребывания;

- сведения из договора купли-продажи;

- сведения о зарегистрированном объекте недвижимости в Едином государственном реестре недвижимости.

Заявление будет рассмотрено в течение 10 дней, после чего придет уведомление в электронном виде.

Досрочное погашение задолженности с помощью материнского капитала

Нередки ситуации, когда на момент рождения или усыновления второго ребенка пара уже выплачивает долг по ипотеке. Погасить задолженность с использованием сертификата – доступный и законный вариант. Чтобы инициировать процедуру, заемщик обращается в территориальный орган ПФР, где получает справку о размере оставшейся на счету сертификата сумме.

Порядок действий следующий:

- Обратиться в банк и получить справку о величине текущей задолженности.

- Передать ее на рассмотрение в ПФ, где принимается решение о возможности распорядиться материнским капиталом для этой цели.

- Через месяц заявитель узнает решение по запросу. Еще через месяц средства безналично переводят по реквизитам.

После зачисления средств придется повторно обратиться в банк, чтобы взять новый график внесения платежей с пересчитанным размером ежемесячного взноса. Обременение с недвижимости снимут, и получится забрать свидетельство о праве собственности сразу, как только будет внесен последний платеж. Если долг закрыт, получите справку об этом.

Можно ли использовать маткапитал в роли залога

Семейный капитал – это не наличные. Это документ, подтверждающий право заявителя на получение государственной помощи. Прямого доступа к деньгам владелец не имеет, все вопросы решаются только через Пенсионный фонд. Поэтому использовать его как залог нельзя. Но можно в полной мере или частично покрыть первоначальный взнос по ипотеке (п. 10 29.12.2006 № 256-ФЗ). В роли залога в этом случае выступит приобретаемая квартира или дом. Сделать это в 2022 – 2023 году можно сразу после рождения ребенка.

Требования к заемщику в Сбербанке и необходимые документы

Оформлять ипотеку могут заемщики в возрасте 21−75 лет (верхняя планка – это возраст на момент возврата кредита), имеющие гражданство РФ. Обязательно наличие у них не менее 6 месяцев стажа на последнем месте работы и не менее 1 года общего стажа за последние 5 лет.

Чтобы получить ипотеку, нужны документы:

- паспорт, ИНН, СНИЛС заявителя;

- свидетельство о заключении брака и рождении/усыновлении ребенка;

- письменное обязательство о выделении ребенку доли в приобретаемой недвижимости. Документ заверяется подписью нотариуса;

- копия договора о долевом строительстве (актуально для строящегося жилья);

- государственный сертификат на материнский (семейный) капитал;

- справка из территориального органа Пенсионного фонда РФ об остатке средств материнского капитала.

Такие же документы потребуется принести супругу-созаемщику. Полис страхования жизни можно приобрести в аккредитованных банком компаниях. При погашении задолженности необходима справка о размере текущей задолженности, копия кредитного договора, выписка из Единого реестра о правах на жилой объект.

Итоги

Использование средств материнского капитала на потребительские цели не допускается. Применить деньги можно при оформлении ипотеки на условиях государственной поддержки, даже не дожидаясь трехлетнего возраста ребенка. Ипотеку на таких условиях всем желающим позволяет взять и Сбербанк. Имеющейся суммы хватает на минимальный первоначальный взнос или погашение части задолженности – все зависит от потребностей заемщика и параметров выбранной программы.

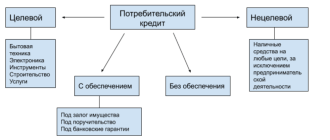

Целевой кредит под материнский капитал

Целевой кредит под материнский капитал – это ссуда, которая выдаётся финансовым учреждением владельцу сертификата на материнский капитал. Финансовые средства с материнского капитала можно использовать для первоначального взноса за кредит или для выплаты основной части займа.

По законодательству РФ государство оказывает финансовую поддержку в виде материнского капитала семьям, в которых родился второй ребёнок. На конец 2019 года сумма финансовой помощи составляет 453 026 рублей, а с 2020 года поднимется до 466 600 рублей.

Материнский капитал

Для контроля за использованием финансовых средств выдаётся сертификат на материнский капитал. Законно получить ссуду под маткапитал можно на следующие цели:

- улучшить жилищные условия;

- заплатить за хорошее образование детей;

- обеспечить хорошей пенсией мать детей.

Всеми вопросами об использовании маткапитала и переводом финансовых средств занимается Пенсионный Фонд РФ. Если ПФ выдаст одобрение на кредитование, вопрос считается наполовину решённым – владельцем сертификата может заключаться кредитная сделка с банком.

Пока финансовую операцию не одобрит Пенсионный Фонд, она не считается законной. Выдача средств в обход этой организации невозможна, так как материнский капитал хранится на государственных счетах в ПФ. Вывести средства со счёта можно только получив разрешение самого пенсионного фонда.

В любой подобной сделке принимают участие три стороны:

- Владелец сертификата на материнский капитал.

- Пенсионный Фонд РФ.

- Финансовое учреждение (банк).

Решающее слово всегда имеет пенсионный Фонд. Эта организация может ответить отказом в кредитовании просителю и финансовой компании по многим причинам: нецелевом характере займа, неправильном оформлении заявления, ошибках в документах.

Цель кредита имеет первостепенное значение. Государственные средства выдаются в большинстве случаев для приобретения, реконструкции и строительства нового жилья. Для того, чтобы вынести решение по кредитованию, пенсионному фонду может понадобиться 2-3 месяца.

Получить положительное решение по кредитованию под материнский капитал для многих семей нелёгкая задача. Свои определённые требования выдвигаются к заёмщикам не только пенсионным Фондом, но и банковскими учреждениями. Это:

- стабильный доход;

- официальная зарплата;

- безупречная кредитная история.

Когда все требования организаций выполнены, и договорённость достигнута, владельцу сертификата на материнский капитал предоставляются определённые льготы, такие как длительный срок кредитных выплат и низкие процентный ставки. В некоторых банковских организациях действуют программы, которые поддерживают многодетные семьи и выдают ипотечный и другие жилищные кредиты на льготных условиях.

Какие банки дают целевые кредиты? Крупнейшие банки, где можно взять ссуду под материнский капитал:

- Сбербанк;

- Россельхозбанк.

Согласно законодательству, использовать маткапитал можно, когда ребёнок достигнет 3-х летнего возраста. Но не все знают, что пользоваться этими средствами можно раньше этого срока, если взять ипотеку или займ на приобретение или строительство жилья под материнский капитал.

Различия займа и кредита

Что такое займ и кредит? Эти слова в теории являются синонимами. Но в практике имеются некоторые различия между этими финансовыми операциями с использованием материнского капитала.

| Кредит | Займ |

|---|---|

| выдаётся финансовым учреждением | может выдать МФО, частное лицо, кредитный кооператив |

| в кредит предоставляются денежные средства | в качестве кредитования предоставляются денежные средства и вещи |

| договор имеет силу только в письменном виде | договор заключается в устной форме, затем в письменном виде |

| договор заключён с момента его подписания | договор займа вступает в силу во время передачи предмета кредитования |

| погашение производится согласно договору | срок возврата задолженности обычно определяется. В случае отсутствия такового, возврат средств осуществляется в течение 30 дней |

| заёмщик выплачивает обязательные проценты | пользование заёмными средствами не подразумевает компенсацию процентов |

Целевые кредиты под материнский капитал до 2015 года выдавались помимо банков микрофинансовыми организациями и кредитными кооперативами. Изменения были внесены после 2015 года, так как выявились злоупотребления полномочиями в небанковских организациях. Много финансовых средств шло на обналичивание, а его сложно контролировать. Теперь целевые кредиты выдают только финансовые учреждения (банки).

Получить наличные деньги с материнского капитала нельзя. Маткапитал и наличные – несовместимые понятия. Банковские учреждения, частные организации или лица, обещающие обналичить эти средства за комиссионные, нарушают законодательство. Это аферисты, которые хотят завладеть чужими деньгами.

Кредит на приобретение или строительство дома

Некоторыми банками предоставляются займы и ипотека на приобретение дома, дачи или коттеджа. Чаще всего подобные ссуды нужны жителям сельской местности или горожанам, желающим жить в собственном доме. Существует два вида кредитования на приобретение дома:

- Выплата первоначального взноса за дом средствами маткапитала.

- Выплата основного долга по ссуде.

В обоих вариантах имеется возможность полного или частичного использования средств, обеспеченных сертификатом на материнский капитал. Можно оформить кредит и для строительства дома, но получить разрешение ПФ в этом случае будет труднее. Представителей ПФ нужно будет убедить, что будущий дом строится в соответствии с требованиями по надёжности и удобству, и что выданные средства будут использоваться исключительно на строительство.

Кредит на приобретение квартиры

Ссуда на покупку квартиры – это самый распространённый вид кредитования. Множество крупных банковских учреждений охотно дают взаймы под материнский капитал в случае покупки клиентом первичного жилья.

Заёмщик вправе средствами с маткапитала произвести оплату первоначального взноса, использовать его, чтобы снизить процентную ставку или погасить долг по кредиту. В разных банках требования к заёмщику и условия кредитования могут различаться.

Поэтому владельцу сертификата можно выбрать вариант займа на приобретение квартиры с самыми выгодными для себя условиями и использовать государственную поддержку для улучшения условий проживания за счёт маткапитала.

Кредит на реконструкцию жилья

Кроме приобретения и строительства жилья, многодетные семьи имеют право использовать средства маткапитала на некоторые другие нужды:

- Реконструировать жильё.

- Восстановить жильё.

- Расширить площадь дома.

Имеется в виду именно реконструкция жилья – строительные работы, которые направлены на кардинальное улучшение жилья:

- изменение габаритов помещений;

- увеличение полезной площади;

- сооружение пристроек и надстроек;

- переделка чердака в мансарду и прочее.

Использование материнского капитала на подобные работы разрешено, когда ребёнку будет три года. Хотя реконструкцию можно сделать и раньше, а затем просить компенсацию. В этом случае требуется предварительное согласование с ПФ, а все проведённые работы необходимо документально зафиксировать.

Сделать капитальный ремонт (замена сантехники, отделка фасада и внутренних помещений) на средства с материнского капитала нельзя. Законодательством не предусматривается использование маткапитала на подобные нужды.

Оформление

Видео по теме:

Оформление целевого кредита под материнский капитал отличается некоторыми особенностями. Потенциальным клиентам банка нужно их учитывать:

- оформить договор с финансовым учреждением может не только мать, но и отец ребёнка, или официальный усыновитель;

- в договоре с банком обязательно должна быть указана часть имущества, которая принадлежит ребёнку. Без этого договор не оформят.

Для успешного осуществления процедуры кредитования под залог материнского капитала следует действовать, опираясь на правила оформления подобных финансовых услуг. Владельцам сертификата на маткапитал следует с максимальной ответственностью отнестись к оформлению договора. Представители Пенсионного Фонда и кредитных организаций очень внимательно изучают предоставленные документы и строго следуют процедуре проведения сделок с материнским капиталом.

Порядок действий при оформлении кредита под материнский капитал:

| Действие | Описание |

|---|---|

| Обращение в Пенсионный Фонд за разрешением на кредитование | Список документов для получения разрешения: • сертификат на материнский капитал; • паспорт, удостоверяющий личность владельца сертификата; • копия кредитного договора (если погашается уже существующий займ или ипотека); • свидетельства о рождении (или усыновлении) каждого ребёнка; • заявление на использование маткапитала под кредит (образец заявления на официальном сайте ПФ). |

| Выбор банка | Банковскими учреждениями предлагаются десятки финансовых операций с материнским капиталом. Владелец сертификата сможет подобрать наиболее выгодный и удобный вариант. |

| Составление кредитного договора с банком | Банк имеет требования к заёмщику: • наличие стабильного дохода; • официальное трудоустройство; • чистая кредитная история. Если доход заёмщика банк сочтёт недостаточным, он может требовать участие в соглашении созаёмщика (второго родителя или родственника с высоким доходом). |

| Страхование сделки | Большинство банковских учреждений требуют при заключении сделки обязательное страхование. Некоторые банки ограничиваются страховкой на случай потери основного источника дохода (работы). Другим банкам требуется страхование жизни владельца сертификата и страхование имущества. |

| Выполнение условий кредитного договора | Соблюдение условий кредитного договора и своевременные стабильные выплаты по нему являются залогом лояльности банка к заёмщику. А просрочки выплат караются начислением штрафов и пени. Лучше не использовать при погашении ссуды весь материнский капитал полностью, а оставить, например, третью его часть на тот случай, если по каким-либо обстоятельствам выплаты будут приостановлены. |

В некоторых регионах (например, в Ивановской области или в Мордовии) есть возможность получить ссуду под материнский капитал на потребительские нужды. Но в большинстве регионов России потребительский кредит на средства маткапитала пока не выдают.

Что выгоднее – обеспеченный материнским капиталом кредит или ипотека

| Кредит | Ипотека |

|---|---|

| срок кредитного договора чаще всего не превышает 5 лет | ипотека берётся на 15-20 лет |

| нарушение пунктов кредитного договора влечёт санкции банка (до аннулирования договора и взыскания досрочного погашения кредита) | если требуется сумма больше 500 тысяч рублей, то ипотека целесообразней кредита |

| максимальная переплата составит 50% | в связи с долгосрочным погашением долга, ипотечный кредит менее выгоден: переплата может составить 100% и даже больше |

| залогом является недвижимость, поэтому до полной выплаты имеются ограничения на пользование недвижимым имуществом |

Отзывы

Татьяна. Я брала ипотеку в Сбербанке. Очень выгодно, если пользоваться многими услугами банка. Подавала заявку онлайн, оформила страховку и участвую в специальной акции кредитования. Очень довольна.

Кредиты под материнский капитал

В целях получения кредита на неотложные нужды заемщики ищут дополнительные варианты. Кредиты под материнский капитал доступны на определенных условиях. Сервис Бробанк.ру подобрал лучшие из них.

| Макс. сумма | 299 999 Р |

| Ставка | От 9,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 20-85 лет |

| Решение | 2 мин. |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | От 18 лет |

| Решение | 1 мин. |

| Макс. сумма | 7 500 000 Р |

| Ставка | От 4,5% |

| Срок кредита | 1-5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | 2 мин. |

| Макс. сумма | 7 000 000 Р |

| Ставка | От 4,4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 23-75 лет |

| Решение | От 2 минут |

| Макс. сумма | 7 000 000 Р |

| Ставка | От 4,4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 300 000 руб. |

| Возраст | 20-70 лет |

| Решение | От 10 минут |

| Макс. сумма | 2 000 000 Р |

| Ставка | От 7,9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 2 минуты |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 4,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 25-70 лет |

| Решение | За 1 мин. |

| Макс. сумма | 15 000 000 Р |

| Ставка | От 7,9% |

| Срок кредита | До 15 лет |

| Мин. сумма | 200 000 руб. |

| Возраст | 18-70 лет |

| Решение | Через 1 мин. |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 26,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 22 лет |

| Решение | От 10 минут |

| Макс. сумма | 700 000 Р |

| Ставка | От 5% |

| Срок кредита | До 10 лет |

| Мин. сумма | 15 000 руб. |

| Возраст | 19-75 лет |

| Решение | 2 часа |

| Макс. сумма | 1 500 000 Р |

| Ставка | От 6% |

| Срок кредита | 1-5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 20-70 лет |

| Решение | 1 минута |

| Макс. сумма | 7 000 000 Р |

| Ставка | От 0,9% |

| Срок кредита | 13-84 мес. |

| Мин. сумма | 30 000 руб. |

| Возраст | От 22 лет |

| Решение | От 3 мин. |

Можно снизить ставку

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | 1-7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 21-65 лет |

| Решение | 5 минут |

| Макс. сумма | 275 000 Р |

| Ставка | От 4,99% |

| Срок кредита | До 13 мес. |

| Мин. сумма | 100 000 руб. |

| Возраст | 22-75 лет |

| Решение | До 1 дня |

Новости о кредитах

Отзывы о кредитах

Оформила заявку. а на следующий день дочка серьезно сломала ногу на лонгборде. А у меня параллельно кредит, прям горит!! В общем я на разрыве была. Очень понравилось то что в банке максимально лояльно к этому подошли, поняли мое положение и критичность. Показать полностью

Сумма небольшая, 500 тысяч. Но нужна была срочно. Поэтому и выбрал этот банк, что работают быстро, и проценты нормальные. Вся процедура заняла несколько дней, я просто оставил заявку на сайте. Мне ее одобрили примерно через час, а на следующий день приехали лю. Показать полностью

Кто нибудь через суд пытался расторгнуть договор кредитного доктора?

Кредит наличными под залог недвижимости в Санкт-Петербурге,с кучей поручителей с хорошей кредитной историей,пришло одобрения кредита под 27%,ужас просто! Берёте 2.500.000,отдаете 7.000.000,в цифрах просто ужас. Хотели взять кредит под развитие бизнеса,да то. Показать полностью

На каких условиях выдается кредит под материнский капитал

Размер материнского капитала составляет 453026 рублей. Сумма каждый год индексируется с учетом уровня инфляции. В соответствии со ст. 7 256-ФЗ, средства материнского капитала расходуются в следующих целях:

- Улучшение жилищных условий.

- Формирование накопительной пенсии матери или женщин, усыновивших ребенка, на которого распространяются нормы дополнительной поддержки.

- Приобретение товаров и оплата услуг на социальную адаптацию детей-инвалидов.

- Получение образования ребенком (всеми детьми в семье).

- Получение ежемесячных выплат семьями, имеющими соответствующее право.

Крайне сложная и неопределенная ситуация возникла с использованием материнского капитала на улучшение жилищных условий. Законодательство не давало ответа на этот вопрос, поэтому возникло огромное количество злоупотреблений и фальсификаций с использованием сертификата.

Постановление от 31 мая 2018 года №631 внесло относительную ясность в решение проблемы. С момента вступления в законную силу указанного документа, граждане имеют право оплачивать материнским капиталом не только ипотечные, но и любые другие целевые кредиты, используемые на улучшение жилищных условий.

При этом нет разницы, когда именно был оформлен кредит: до или после получения сертификата. Средствами материнского капитала можно погасить сумму основного долга и процентов по кредиту только в безналичной форме. Обналичивание сертификата является нарушением законодательства.

Можно ли взять кредит под материнский капитал

В сегменте кредитования средства материнского капитала используются на улучшение жилищных условий. То есть речь должна идти об ипотечному кредиту, либо о кредите на покупку, строительство, реконструкцию жилого помещения.

Строительство, покупка или реконструкция жилого помещения являются единственными мерами по улучшению жилищных условий. Направит средства на капитальный ремонт без расширения площади не получится. Это будет противозаконно.

В случае строительства дома или расширения жилой площади семья не может привлекать строительные и подрядные организации. Работы должны вестись только самостоятельно, — своими руками. Это одно из основных правил, не предполагающее исключений.

Следовательно, для оформить кредит под материнский капитал не получиться, если речь идет не об улучшении жилищных условий. Автомобильные и прочие потребительские кредиты никак не сочетаются со средствами материнского капитала.

Как взять кредит под маткапитал

Выход из ситуации есть. С его реализацией могут возникнуть проблемы, но в большинстве случаев вариант является рабочим. Для этого потребуется:

- Обратиться в банк за кредитом наличными на любую сумму.

- Указать цель траты средств — улучшение жилищных условий.

- Получить одобрение по заявке.

- Направить средства на реальное улучшение жилищных условий.

- Обратиться в отделение Пенсионного Фонда РФ с документами.

- Получить уведомление об успешном погашении задолженности за счет материнского капитала.

Если Пенсионный Фонд не выявит нарушений, и оформленный кредит реально израсходован на улучшение жилищных условий, то деньги на счет кредитной организации будут переведены в безналичной форме. Сам заемщик, фактически, не будет участвовать в этом процессе. При этом допускается использование части суммы материнского капитала.

Требования к заемщику

При оформлении не целевого кредита в банке, факт наличия материнского сертификата не имеет никакого значения. В документах он (сертификат) не указывается. Поэтому его наличие не добавляет заемщику никаких преференций или преимуществ.

Для успешного оформления кредита с материнским капиталом необходимо соответствовать требованиям кредитной организации. Учитывая, что кредит берется на улучшение жилищных условий, речь, как правило, может идти о достаточно крупных суммах. В числе основных требований:

- Гражданство РФ.

- Наличие постоянного заработка / дохода.

- Проживание и постоянная регистрация в регионе нахождения кредитной организации.

- Хорошая кредитная история — по большим суммам кредита это правило особенно актуально.

- Отсутствие большой кредитной нагрузки.

Также важно, чтобы жилое помещение, которое заемщик планирует расширять, находилось в его собственности. Территориальное расположение — исключительно территория Российской Федерации.

Земельный участок, на котором находится жилое помещение, так же должен находиться в собственности заемщика. Если участок принадлежит третьим лицам или государству, то оформление кредита с материнским капиталом не будет возможным по закону.

Какие потребуется документы

Важно знать, использование материнского капитала должно быть направлено на реальное улучшение жилищных условий. Поэтому фальсификации здесь исключены.

Для оформления кредита заемщик обязуется предоставить банку пакет документов. При использовании маткапитала, в целях пресечения злоупотреблений, в сделке участвует третье лицо, — Пенсионный Фонд Российской Федерации. Из обязательных документов на получение кредита заемщик предоставляет следующие:

- Паспорт гражданина РФ.

- Квитанция 2-НДФЛ или любой другой документ, прямо указывающий на наличие у заемщика постоянного дохода.

- Заявление-анкета ― заполняется по форме кредитной организации.

Это неполный список. В перечень могут включаться дополнительные документы, на которые укажет кредитная организация. При заполнении заявления необходимо указать на наличие материнского сертификата, а также на желание погасить часть основного долга за счет суммы государственной поддержки.

Помимо этого, может потребоваться перечень документов на жилое помещение. В случае с кредитом наличными банки редко запрашивают документы на объект: речь идет не об ипотечном кредите, а об улучшении жилищных условий. Это разные банковские программы.

Как оформить кредит под материнский капитал

Схема взаимодействия предельно проста. Необходимо обратиться в одну из кредитных организаций, и правильно подобрать кредитную программу. В случае, если средства будут использованы в нецелевом виде, использование средств материнского капитала будет невозможным.

Чтобы избежать недоразумений, рекомендуется использовать стандартный алгоритм с подачей онлайн-заявки. Это удобно при любых обстоятельствах: не отрываясь от повседневных дел, потенциальный клиент подает заявку на кредит наличными и через несколько минут узнает по ней решение. Онлайн-заявка подается следующим образом:

- Выбирается одно из предложений на сайте.

- Изучаются условия, предлагаемые банком.

- Заполняется онлайн-форма.

После этого готовая заявка проверяется на предмет правильности внесенной информации. Если все указано верно, заявка отправляется на рассмотрение. Средняя длительность рассмотрения дистанционных заявок составляет 5 минут. Немало банков из списка оглашают предварительное решение моментально.

Если оно будет положительным, с заемщиком свяжется оператор банка и укажет на дату личного визита в офис, либо на дату встречи со специалистом в любом другом месте. Деньги можно получить, к примеру, сегодня, а материнский капитал использовать через какое-то время. При правильном подходе к описанной схеме средства могут оказаться в распоряжении клиента в течение 1-2 дней.

Для последующего использования материнского капитала подается запрос в территориальный Пенсионный Фонд. Срок рассмотрения заявки на использование средств материнского капитала в ПФР составляет 30 рабочих дней. За это время ПФР проверит достоверность документов, предоставленных обладателем сертификата. В случае отсутствия нарушений или несоответствий, средства сначала из бюджета переводятся на счет в ПФР, затем поступают на лицевой счет заемщика, открытый в кредитной организации.

В результате реализации данной схемы сумма основного долга заемщика уменьшается на часть материнского капитала или на целую сумму сертификата. При этом запрещается использовать материнский капитал на погашение штрафных процентов, неустойки, и прочих платежей, не входящих в сумму основного долга и процентов по договору с кредитной организацией.

В каком банке оформить займ под маткапитал

Кредитных организаций, работающих с маткапиталом, ограниченное количество. Дело в законодательных ограничениях и в том, что не все банки интересуются подобным направлением работы. Финансовый портал Бробанк.ру постарался подобрать самые лучшие и выгодные предложения. Использовать каждое из них потенциальные заемщики могут в любой момент. Разные условия оформления и индивидуальные опции для отдельных категорий заемщиков значительно расширяют круг соискателей.

Home Credit Bank

Решение принимается в течение 1 минуты. Вероятность одобрения гарантируется высокая, при выполнении основных требований банка. Минимальная ставка не привязывается к пакету документов. По паспорту гражданина РФ здесь можно получить достаточно выгодный кредит наличными, затем погасить его часть при помощи материнского капитала. При этом речь может идти о достаточно крупных суммах, независимо от статуса заемщика.

Тинькофф Банк

Широкая продуктовая линейка в этом банке рассчитывается на большой клиентский круг. В случае одобрения вся сумма переводится на дебетовую карту, которая вручается заемщику специалистом банка. Подписание договора происходит в любом удобном для заемщика месте: дома, в офисе, в любом другом месте. Ставка на этот вид кредитования ниже средних показателей по стране.

Почта Банк

Достаточно неплохие условия кредитования гарантируются заемщикам с пометкой «без отказа». Это означает, что большинство поступающих заявок одобряется банком, несмотря на кредитную историю и прочие факторы. Для надежных клиентов предусматривается система опций и преференций. Успешное оформление онлайн-заявки предполагает поэтапное снижение процентной ставки на 2-3% весь срок пользования средствами.

Альфа-Банк

Приоритет банк отдает тем заемщикам, которые оформили онлайн-заявку по описанному выше алгоритму. Деньги выдаются на руки наличными, либо переводятся на лицевой счет заемщика. С этого счета средства расходуются свободно: без комиссий и прочих платежей. Альфа-Банк входит в число банков, которые работают с большими суммами. Этих денег хватит на реконструкцию любого частного жилого помещения. Если речь идет о крупном домовладении, то данная кредитная организация будет лучшим вариантом.

Открытие Банк

Кредитная организация имеет долю государственного капитала. Поэтому здесь можно получить достаточно крупную сумму, часть которой, впоследствии, перекрывается средствами материнского капитала. Процент одобрений заявок традиционно. Большое количество заемщиков выбирает именно этот банк по причине удобства сотрудничества: отделения есть практически в каждом регионе страны.

МТС Банк

Банк работает с материнским капиталом не только в сегменте ипотечного кредитования, но и во всех остальных, разрешенных законодательством направлениях. Хорошие условия предлагаются заемщикам, которые могут подтвердить свои доходы и трудовую занятость. В онлайн-заявке эта информация заемщиком указывается, затем выборочно проверяется банком на достоверность.

Газпромбанк

Работая с присутствием государственного капитала, банк старается одним из первых реализовывать целевые государственные программы. Использование материнского сертификата допускается на улучшение условий постоянного проживания в доме, находящемся на территории присутствия банка. Для владельцев сертификата предусматриваются специальные условия кредитования.

Ренессанс Кредит

Если заемщик предоставляет пакет документов, указанных банком, то он может рассчитывать на заниженные ставки. Специальные программы, рассчитанные на широкий клиентский круг. При хороших показателях клиента банк сделает специальное предложение благонадежному клиенту. Ренессанс Кредит объективно признается одним из самых лояльных банков в стране.

Промсвязьбанк

Перейдя на обслуживание оборонного заказа, Промсвязьбанк не перестал работать в направлении потребительского кредитования для физических лиц. Использование материнского капитала при погашении задолженности допускается по общим правилам. Процентные ставки считаются средними по стране. При подаче онлайн-заявки клиенты рассчитывают на снижение начальной процентной ставки.

Сбербанк России

Первый банк в России нельзя не упомянуть в числе остальных кредитных кредитных организаций. Использовать маткапитал на кредит здесь можно в двух формах: воспользоваться программой «ипотека + материнский капитал», либо оформить целевой кредит наличными. Оба этих варианта считаются смежными, но разными по условиям. Подробности клиенты узнают после подачи онлайн-заявки.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Источник https://www.vbr.ru/banki/help/mortgage/kredit-pod-materinskij-kapital/

Источник https://vfinansah.com/loans/tselevoy-kredit-pod-materinskiy-kapital

Источник https://brobank.ru/kredity-pod-materinskij-kapital/