Сколько кредитов можно рефинансировать

Почти каждый заемщик сталкивается с ситуацией, когда процент по кредиту неудержимо растет и возможности реструктуризовать его нет. Тут на помощь приходит рефинансирование. В большинстве случаев, перекредитование — это помощь, но есть и другая сторона. В статье о ней мы и поговорим.

Содержание:

Какие кредиты можно рефинансировать?

Рефинансирование — это специализированная услуга, которую заемщикам предлагают банки. Это действие выгодно тем, что позволяет сократить сумму ежемесячных выплат. Эта услуга сокращает финансовую нагрузку заемщика, а также позволяет избежать возможных просрочек по выплатам и штрафов за них.

Банки осуществляют рефинансирование таких видов кредитов:

Рефинансировать денежные долги не всегда выгодно. Например, если по займу вам осталось вносить платежи год, то лучше отказаться от этой услуги. Расходы на переоформление могут оказаться выше, чем ежемесячные выплаты.

Заняться рефинансированием следует в таких случаях, если:

- Кредит оформлен на длительный период и выплаты по ней более года.

- Требуется новая ссуда без увеличения ежемесячных платежей.

- Необходимо объединить несколько кредитов в различных банках в один для удобства совершения выплат.

- Необходимо заменить валюту долга.

- Имеются долги по кредитным картам и необходимо быстро погасить их, чтобы не платить высокие проценты.

- Финансовое благополучие ухудшилось и необходимо сократить ежемесячный платеж, не пользуясь реструктуризацией.

Какие кредиты рефинансировать нельзя?

Несмотря на то, что кредитные организации активно рефинансируют кредиты сторонних банков, тем самым переманивая клиентов конкурентов, существуют ситуации, при которых рефинансировать кредит невозможно.

В основном сложности при перекредитовании случаются по вине самого заемщика. В частности, эту процедуру невозможно провести, если у заемщика имеется испорченная кредитная история.

Кроме этого, если заемщик совсем недавно стал платить за текущий кредит, ему, скорее всего, откажут в рефинансировании: новому кредитору хочется удостовериться, что по текущему займу были своевременно сделано, хотя бы шесть выплат. Также кредитор откажет, если у заемщика упал уровень дохода или он потерял работу, поскольку это не позволит ему качественно реализовывать кредитные обязательства.

В большинстве банков при расчете возможной величины займа платеж не должен быть выше 50 % от суммы ежемесячной прибыли. Иногда проблема бывает с предметом залога: если он мог устроить предыдущего кредитора, то это не означает, что и нынешний кредитор может принять тот же залог. Такие ситуации характерны не столько для ипотеки, сколько для автокредитов: требования кредиторов к принимаемым в качестве обеспечения транспортным средствам могут значительно различаться.

Заемщику также следует учитывать, что на время до оформления прав залогодержателя на нового кредитора может понадобиться дополнительное обеспечение по ссуде. Ведь пока с жилья или автомобиля снимается прежнее обременение, у рефинансирующей компании не будет никаких гарантий возврата предоставленных заемщику денег.

Через сколько можно рефинансировать кредит?

Теперь стало понятно, какие кредиты можно рефинансировать, но как это осуществить, чтобы получить пользу от нового займа. Чтобы иметь максимальную пользу от нового кредита следует учитывать такие правила:

- Процентная ставка по новому займу должна быть ниже.

- До конца кредитного соглашения должно быть не менее 6 месяцев.

Лучше отказаться от заключения кредитного договора, если уже минуло больше половины срока ссуды. Чаще всего выплачиваются проценты, к данному периоду они будут уже практически полностью погашены и останется только сумма самой ссуды. Если заключить новый договор, то придется выплачивать новые проценты. В результате получится не экономия, а переплата.

Отметим, что далеко не все кредитные организации рефинансируют свои собственные займы. Программы перекредитования ипотеки, полученных в других банках, предлагают, к примеру, Сбербанк и ВТБ. Райффайзенбанк занимается рефинансированием существующих обязательств по автокредиту, взятому как у него самого, так и в других банках.

Сколько можно рефинансировать кредитов?

Количество рефинансируемых кредитов каждый банк устанавливает самостоятельно. Возможный срок переоформления кредита зависит от способа погашения долга.

Переоформить кредит может клиент банка, соответствующий таким требованиям:

- возраст 21 — 65 лет;

- гражданство России;

- постоянная регистрация в регионе действия кредитора;

- подтверждение основного заработка;

- отсутствие долга в течение срока обслуживания рефинансируемой ссуды;

- срок обслуживания переоформляемого кредита — не менее полугода;

- стаж на нынешнем месте работы от 3 месяцев.

Полный список требований и документов для каждого заемщика устанавливается индивидуально, возможны разные варианты, но при обязательном соблюдении всех условий выбранной программы ссуды.

Для перекредитования необходимо большее количество справок по сравнению с оформлением обычного займа. Перечень обязательных документов, без которых даже заемщик с отличной кредитной историей не может рассчитывать на положительный исход, следующий:

- паспорт российского гражданина;

- ксерокопия трудовой книжки;

- кредитные документы, демонстрирующие величину предыдущего займа, количество осуществленных платежей, процентную ставку и срок действия соглашения.

При принятии одобрительного решения на заявку надо обратиться в банк, где первоначально было оформлено кредитное соглашение. Потом составляется декларация о полной оплате кредита и берется справка или другой документ, отражающий сумму остатка основной задолженности.

Поручитель (при его наличии) должен представить аналогичный пакет документов, что и заемщик. При залоговом переоформлении потребуются те же бумаги на собственность, что и при обычной ссуде, повторная экспертиза и оформление страхового договора проводятся другой кредитной организацией.

Сколько раз можно рефинансировать заем

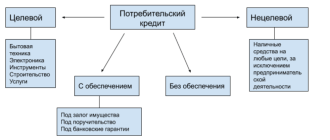

Потребительский кредит

Большим спросом среди широкого круга клиентов пользуются потребительские кредиты. Взятые взаймы деньги можно тратить на свое усмотрение. Кредитор не отслеживает цели расходования средств, что очень удобно. В связи с такой популярность потребительских займов у клиентов возникает вопрос – можно ли их переоформлять? Количество проведения рефинансирования не ограничено. Все зависит от политики банки и кредитной истории заемщика.

Для кредитных организаций важно, как заемщик погашал предыдущие задолженности, и как выплачивает текущую задолженность. Поэтому в кредитной истории не должно быть просрочек сроком более месяца.

Сумма рефинансирования зависит от кредитной программы, которую устанавливает банк:

- Величина новой ссуды равна оставшейся части долга.

- По желанию заемщика кредит превышает сумму, которая требуется для покрытия первичного долга. Оставшаяся сумма перечисляется заемщику на счет либо банковскую карту.

Лучше не брать дополнительных средств у новых кредиторов, иначе величина вашей переплаты будет большой. Если процесс перекредитования будет проводиться несколько раз, так можно существенно увеличить величину займа и попасть в финансовую проблему.

Можно ли рефинансировать уже рефинансированный кредит?

Главным условием для перекредитования уже рефинансированного кредита является наличие положительного кредитного рейтинга. Дальнейшая последовательность действий включает в себя:

- Обращение к представителям нового кредитора.

- Составление заявления.

- Подача полного пакета документов.

- Получение положительного ответа.

Чтобы обеспечить максимальную выгоду, рекомендуется ответственно подходить к выбору нового банка.

Ипотека

Почему заемщики делают перекредитование ипотеки? А все в ставке. С одной стороны, кредитору выгодно привлечь нового клиента, выдав ему ссуду под меньший процент. С другой, выгода клиента явная – если пять лет назад он оформлял ипотеку под 12-15% годовых, то сейчас можно оформить ссуды под 8-9%

Рефинансирование ипотеки можно проводить неоднократно. Законодательно устанавливаются некоторые требования к заемщику, которые формально ограничивают возможности переоформления ссуды:

- Прошло порядка 6 месяцев с даты заключения соглашения.

- До погашения ипотеки осталось от 3 месяцев.

- Кредитный договор ни разу не был реструктурирован.

- На момент оформления нового договора нет просрочек в платежах.

- Весь минувший год выплаты осуществлялись своевременно.

Где можно рефинансировать долги?

Многие банки готовы предоставить услугу по рефинансированию действующего кредита. Рекомендуется ознакомиться с наиболее выгодными предложениями, чтобы снизить сумму переплаты.

Кредитор предоставляет рефинансирование на следующих условиях:

- предельный размер – 5 млн руб.;

- договор до 7 лет;

- от 5,9 до 17,2%.

Заемщиками могут быть все, кто отвечает следующим требованиям:

- возраст от 21 года;

- «белая» зарплата;

- гражданство РФ.

Нужно иметь при себе паспорт и договор о кредитовании.

Райффайзенбанк

- мин. ставка – 4,99%;

- сумма от 90 000 до 3 млн руб.;

- срок – до 7 лет.

К заемщикам выдвигаются стандартные требования.

Документы: СНИЛС, паспорт, подтверждение официального трудоустройства.

Альфа-Банк

- мин. ставка – 5.5%;

- сумма от 50 000 до 7,5 млн руб.;

- срок – до 7 лет.

Требования к заемщикам: гражданство РФ, положительный кредитный рейтинг, официальное трудоустройство – стаж по последнему месту от 3-х месяцев, доход от 10 000 руб.

Документы: СНИЛС, паспорт, ИНН, трудовая книжка, действующий договор о кредитовании.

Банк Открытие

Условия кредитования предусматривают:

- максимальная сумма – 5 млн руб.;

- срок действия до 60 месяцев;

- 5,5 до 21,1%.

В отношении заемщиков действуют стандартные требования. Основной пакет документов: паспорт, договор о кредитовании, ИНН.

МТС Банк

Условия кредитования предусматривают:

- максимальный размер– 5 млн руб.;

- действие до 5 лет;

- 5,9 до 23,6%.

Для потенциальных клиентов выдвигаются следующие требования:

- возраст не меньше 21 года;

- возможность подтвердить источник доходов;

- гражданство.

Документы определяются в индивидуальном порядке. Базовый набор: паспорт, СНИЛС, договор о действующем кредите.

Промсвязьбанк

Условия кредитования предусматривают:

- сумма до 5 млн руб.;

- действие договора до 7 лет;

- годовая процентная ставка от 5,5 до 18,6%.

Требования к заемщикам:

- возраст от 21 года;

- постоянный доход;

- гражданство РФ.

Основной пакет документов предусматривает паспорт, страховой полис, правоустанавливающие документы на недвижимость.

Газпромбанк

- ставка от 5.5%;

- сумма от 50 000 до 7,5 млн руб.;

- срок – до 7 лет;

- ожидание решения не больше 5 дней.

Требования к заемщикам: гражданство РФ, положительная кредитная линия, официальное трудоустройство, доход от 10 000 руб.

Документы: паспорт, трудовая книжка, договор о кредитовании.

Сводная таблица

Сводная таблица позволяет с легкостью подобрать оптимальный вариант, отталкиваясь от персональных предпочтений.

Как объединить несколько кредитов в один?

Обычно по разным кредитам и кредитным картам график платежей не совпадает – заёмщику приходится вносить разные суммы в разные числа месяца. Иногда из-за этого возникают просрочки, которые сразу отражаются в кредитной истории и понижают рейтинг клиента. Чтобы платить одной суммой, можно использовать консолидацию кредитов, что позволяет дополнительно улучшить условия кредитования и снизить финансовую нагрузку. Подробнее об условиях объединения кредитных обязательств в статье.

Консолидация и рефинансирование: в чем разница?

В 2022 году объединить кредиты можно в рамках рефинансирования, при этом:

- банк даёт деньги на погашение старых долгов;

- заёмщик заключает новый кредитный договор;

- условия кредитования будут более выгодными – обычно банк предлагает более низкую процентную ставку, но можно поменять срок договора, изменить схему погашения платежей (например, вместо аннуитетной выбрать дифференцированную);

- рефинансировать можно даже один кредит.

- один кредит нельзя консолидировать – банк объединяет от двух и более договоров;

- при рефинансировании заёмщику могут дать дополнительную сумму сверх той, что нужна на погашение долгов (услуга есть в Газпромбанке, Сбере, ВТБ), при консолидации такой услуги часто нет.

Консолидация – часть процедуры рефинансирования. Но перекредитование обычно ставит своей целью снижение финансовой нагрузки за счёт использования более низкой процентной ставки. В то же время консолидация может потребоваться заёмщику только для того, чтобы упорядочить обязательства – делать один платёж в месяц и не путаться в погашении долгов.

Основания для объединения нескольких кредитов

Объединение кредитов может быть востребовано, если:

- заёмщик хочет улучшить условия кредитования, например, платить по низкой процентной ставке или увеличить срок, снизив размер ежемесячного платежа;

- систематические просрочки возникают из-за путаницы на фоне большого количества кредитов с несовпадающими графиками;

- заёмщик хочет «привязать» дату внесения ежемесячного платежа к определенному числу месяца, например, в которое поступает зарплата.

Важно! Основная задача консолидации кредитов – обеспечить заёмщику удобное погашение: в один день месяца по всем кредитам единым платежом.

Как объединить кредиты в один – краткая инструкция

Чтобы объединить кредиты в один, можно рассматривать как программы консолидации, так и рефинансирования.

Что сделать до объединения кредитов

Перед объединением нескольких кредитов:

- Рассчитайте сумму переплаты вручную или на калькуляторе онлайн. В результате консолидации она не должна оказаться больше, чем суммарно по каждому прежнему кредиту.

- Проверьте, не повысится ли финансовая нагрузка. В идеале заёмщик должен платить в месяц не больше, чем суммарно вносил по всем кредитам ранее.

- Уточните условия консолидации. Банки, объединяющие кредиты, выставляют разные требования к заёмщикам – возрасту, уровню дохода, стажу, закредитованности, а также к залогу и поручителям.

- Сравните программы среди множества предложений банков. Уточните, разрешат ли, например, объединить кредит и ипотеку, какую схему внесения платежей использует банк, на какой срок он готов заключить договор.

Важно! Обычно для объединения кредитов обращаются в другой банк, но некоторые предлагают такую услугу своим клиентам.

На каких условиях можно объединять кредиты

Объединить два кредита можно на определённых условиях:

- Среди объединяемых задолженностей не должно быть займов МФО. Можно консолидировать ипотеку, автомобильный, потребительский кредит и кредитную карту, даже если предоставлялся залог, привлекались поручители или созаемщики.

- По текущим кредитам не должно быть просрочек. Теоретически банк может пойти навстречу заёмщику и объединить кредиты с просроченными платежами, но с большой вероятностью клиент получит отказ.

- Иногда банки не объединяют кредиты, если до конца срока договора осталось несколько месяцев. Обычно нужно, чтобы срок заканчивался минимум через полгода после консолидации.

Важно! Согласие каждого кредитора получать не нужно – заёмщик вправе объединить разные кредиты по собственной инициативе.

Какие документы понадобятся

Перечень документов отличается в разных банках, но обычно нужны:

- паспорт РФ;

- справка о доходах;

- трудовая книжка для подтверждения стажа;

- второй документ, например, СНИЛС или загранпаспорт;

- кредитные договоры и справки с остатком задолженности по всем кредитам.

Если хотя бы в одном кредите использовался залог, потребуются документы на имущество.

Как оформить консолидацию

Уточните в своём банке, можно ли объединить кредиты в один. При отказе подберите банк и подходящую программу, после чего:

- Подайте заявку. Это можно сделать онлайн на сайте банка, обратиться в офис.

- Дождитесь решения. При соответствии всем требованиям банк одобрит консолидацию.

- Обратитесь с пакетом документов в офис. Подпишите договор и получите новый график платежей. Некоторые банки предлагают доставку карты с заемными средствами и выезд сотрудника для заключения договора.

Когда кредиты разных банков объединены в один, заёмщик делает один платёж в месяц по всем обязательствам.

Какие банки консолидируют кредиты

В большинстве банков консолидация как отдельная услуга не предоставляется, но существуют программы рефинансирования, которые позволяют объединить несколько кредитов в один.

Сбербанк

- процентная ставка – от 4,9%;

- срок – до 5 лет;

- сумма – до 10 млн руб.;

- возможность получения дополнительных 120 тыс. рублей.

Можно объединять кредиты Сбербанка и других банков – потребительские, ипотечные, автокредиты, кредитные карты и дебетовые с овердрафтом.

- ставка – от 5,4%:

- срок – до 7 лет;

- сумма – до 7 млн руб.;

- разрешено рефинансировать до 6 любых кредитов, если до конца срока договора не менее 3 месяцев и нет просрочек;

- можно получить дополнительную сумму на руки;

- снижение ставки зарплатным клиентам и пенсионерам с картой ВТБ.

Клиенты-физические лица могут сами выбирать дату ежемесячного платежа и использовать кредитные каникулы на 1 месяц один раз в полгода.

Открытие

- фиксированная на весь срок ставка в размере 8,9%;

- сумма – до 5 млн руб.;

- срок – до 5 лет;

- возможность получения дополнительной суммы.

Возможно онлайн-оформление – при одобрении заявки сотрудник банка доставит карту с деньгами и документы на рефинансирование.

Плюсы и минусы объединения нескольких кредитов в один

- можно платить меньше за счёт снижения процентной ставки или увеличения срока нового кредита;

- у заёмщика будет один долг с одним ежемесячным платежом;

- возможность вывести имущество из залога – при объединении потребкредита и ипотеки, например, с квартиры снимается обременение и её можно продать/подарить;

- изменение условий договора – например, заёмщик может выбрать дифференцированные платежи вместо аннуитетных.

- обычно нельзя консолидировать кредиты, если хотя бы по одному из них есть просрочка, а до конца срока действия договора осталось 2–3 месяца;

- объединение может быть невыгодным – например, конечная переплата увеличится;

- не все банки дают дополнительную сумму на руки;

- поскольку в случае объединения происходит досрочное погашение прежних обязательств, многие банки придётся заранее уведомлять – направить заявление на досрочное закрытие кредитов нужно обычно за 30 дней.

Важно! Консолидировать чаще всего можно и те кредиты, которые уже были рефинансированы – законодательных ограничений нет.

Причины отказа в объединении кредита

Отказать могут, если:

- заёмщик не соответствует требованиям – у него плохая кредитная история, небольшой доход, он официально не трудоустроен;

- у клиента много долгов – если при объединении разных кредитов окажется, что размер ежемесячного платежа превышает половину доходов, может прийти отказ;

- предоставление ложной информации, неправильное заполнение заявки.

Банк имеет право умолчать о причине отказа. Заёмщик может подать несколько заявок в те банки, которые занимаются объединением кредитов.

Заключение

Консолидация кредитов имеет смысл, если заёмщик хочет не только удобно погашать долги одним платежом, но и получить выгодные условия кредитования – снизить размер ежемесячного платежа или стоимость кредита. Лучше обращаться в банк, когда разница в ставках по старым и новому договору составляет минимум 2%, а до конца срока осталось больше половины (если использовались аннуитетные платежи).

Популярные вопросы

Почти всегда кредитные организации отказываются объединять кредиты, по которым есть просрочка. В этом случае воспользоваться консолидацией можно, только погасив текущие просроченные платежи полностью.

Да, объединять можно разные виды кредитов – ипотеку, автокредиты, кредитные карты, потребительские кредиты и др. Обычно банки разрешают консолидировать до 5–6 кредитных обязательств, иногда их число не ограничено, но в пределах установленного лимита (чаще до 5–7 млн руб.).

Что такое рефинансирование кредита и когда его выгодно делать?

Рефинансирование кредита или перекредитование — это услуга, позволяющая взять новый кредит, чтобы погасить уже имеющийся кредит. Рефинансировать кредит можно как в том банке, в котором уже есть кредит, так и в другом — чаще выбирают второй вариант, так как банки, в которых изначально оформлен кредит, неохотно хотят его рефинансировать.

Кредит рефинансируют для того, чтобы снизить ежемесячные выплаты по кредиту или уменьшить срок выплаты кредита. Также это имеет смысл делать тогда, когда кредит дешевеет, например, в начале 2015 года средневзвешенная стоимость кредита превышала 24%, а в конце 2017 года опустилась до 14%. Рефинансирование в целом позволяет снизить кредитную нагрузку, особенно, когда у человека есть несколько кредитов или ипотека. Но главное условие для этого: важно быть аккуратным заемщиком, чтобы получить рефинансирование. С плохой кредитной историей, просрочками и штрафом банки неохотно рефинансируют кредит.

Кроме того, банки рефинансируют кредит, когда им самим это выгодно, например, клиент надежный или срок и сумма подходящие для них. Банк выдает заемщику деньги, чтобы он погасил кредит в прежнем банке досрочно, а дальше зарабатывает, получая проценты от нового клиента. К тому же, возможно, новый лояльный клиент будет приобретать и другие финансовые услуги своего нового банка.

Когда выгодно делать рефинансирование кредита

В двух случаях рефинансирование кредита будет выгодным и оправданным:

- Есть возможность снизить ежемесячный платеж.

- Есть возможность меньше переплачивать.

Иногда заемщик берет кредит, но спустя некоторое время у него повышаются расходы, например, из-за рождения ребенка, или, наоборот, сокращается поступление денег из-за увольнения с работы — может произойти что угодно! И в такие моменты не всегда сумма ежемесячных выплат оказывается удобной для выплаты. В этом случае рефинансирование помогает снизить ежемесячную нагрузку, но важно понимать, что размер переплаты увеличится.

Например, заемщик взял кредит на 2 года с ежемесячной выплатой 5700 рублей и суммарной переплатой в 55 000 рублей. После рефинансирования кредита на 4 года переплата составит 60 000 рублей. С точки зрения денег рефинансирование ничего не дает, только уменьшается размер ежемесячного платежа, но срок кредита увеличивается.

Нет четких инструкций, когда нужно идти за рефинансированием. Все индивидуально и зависит от ситуации. Выгода перекредитования будет зависеть от процентной ставки, оставшегося срока, оставшейся переплаты, условий досрочного погашения, условий нового займа, финансовых возможностей и других факторов, и просчитать их может только сам заемщик. Поэтому можно самостоятельно или вместе с банковским специалистом сесть и просчитать условия после рефинансирования.

Плюсы и минусы рефинансирования

В рефинансировании есть как плюсы, так и минусы. Для начала остановимся на плюсах:

- Уменьшение суммы ежемесячного платежа — это большой плюс, если у заемщика непростое финансовое положение, которые не позволяет ему на прежних условиях вносить оплату за кредит. Но не стоит забывать об увеличении срока кредитования в этом случае.

- Объединение кредитов в разных банках в один — можно объединить несколько задолженностей из разных финансовых учреждений в один кредит.

- Снижение процентной ставки — это условие позволяет экономить на выплате процентов по кредиту, так как, возможно, в другом банке будет более выгодная процентная ставка, чем в том, где брали изначально кредит. Особенно актуально в том случае, если кредит брался на длительный срок.

- Не особо подходит под небольшие сумму кредитов — это будет либо финансово невыгодно, либо придется на протяжении определенного времени проходить заново процедуру проверки.

- Дополнительные траты — иногда оформление нового кредита сопровождается финансовыми затратами, и в итоге заемщик останется в минусе. Например, если речь идет об ипотечном кредитовании, то могут потребоваться услуги нотариуса и других специалистов.

- Объединение максимум до 5 кредитов — если у заемщика более 5 кредитов, то одного кредитования будет недостаточно, необходима дополнительная консультация и расчет от специалиста. Хотя на деле у людей не часто оказывается одновременно 5 и больше кредитов, этот минус возникает редко.

Условия для рефинансирования

Очень много разных условий, при которых возможно рефинансированием. Например, можно рефинансировать потребительские, целевые, автомобильные кредиты, ипотечные займы или займы по кредитным картам. Также минимальные пределы, при которых возможно рефинансирование, варьируется в зависимости от цены, например, в среднем от 10 000 до 100 000 рублей, максимум до 5 000 000 и выше — у каждого банка свои условия.

Также бывают ограничения типа «до конца займа должно оставаться не меньше Х месяцев» и «с начала займа должно пройти Х месяцев», для каждого банка величина Х своя. Некоторые банки дают рефинансирование только по одному займу, а некоторые — по 5-7 сразу. Или же одни банки не дадут новый кредит, если старый погашался с просрочками, а другие позволяют иметь в КИ пару коротких просрочек.

Кроме того, часто предлагают взять не только ту сумму, которая покроет старый долг, но и немного «сверху», чтобы распорядиться ей по своему усмотрению. Также пакет документов для рефинансирования в каждом финансовом учреждении будет отличаться: где-то достаточно общей информации и графика выплат по рефинансируемому кредиту, а где-то потребуют множество дополнительных справок.

Еще одно распространенное условие: банк может поставить повышенную процентную ставку, которая будет действовать до того момента, пока заемщик не предоставит документы, подтверждающие погашение старого займа. Помимо этого, одни банки позволяют рефинансировать свои же кредиты, другие – нет.

Документы для рефинансирования

При рефинансировании кредита банку важно иметь подтверждения трех основных характеристик заемщика: его личности, платежеспособности и параметров действующих кредитных отношений. Некоторые обращают внимание на имущество, которое потенциально мог бы оставить в залог банку заемщик. В целом, пакет документов включает в себя:

- Паспорт гражданина РФ (возможно, второй документ на выбор — права, заграничный паспорт, полис медстраховки или ИНН).

Справку с места работы. - Копию трудовой книжки или копию трудового договора с работодателем.

- Справку 2-НДФЛ.

- Справки о кредитах, которые необходимо рефинансировать.

При финансировании ипотеки — документы на недвижимость.

Также банк может дополнительно попросить предоставить СНИЛС, свидетельство о браке, справки, подтверждающие наличие дополнительных доходов (пенсия, доход от сдачи квартиры в аренду, справки о подработке).

Причины для отказа в рефинансировании

В рефинансировании могут отказать по нескольким условиям:

- Заемщик не соответствует требованиям выбранного банка, например, из-за возраста, финансового положения и так далее (в случае отказа рекомендуется узнавать причину отказа).

- Планируемый к перекрытию кредит не соответствует требованиям банка, по нему были просрочки. Рефинансированию подлежат только качественные ссуды.

- У заемщика плохая кредитная история. Например, у него были нарушения по выплате других кредитов, которые не относятся к планируемому перекредитованию.

- Низкая платежеспособность заемщика. Соотношение расходов и доходов явно не позволит клиенту беспроблемно выплачивать новый кредит.

- Указанные данные в заявке на рефинансирование вызвали подозрение у сотрудников банка.

Как рефинансировать кредит

Выше мы уже писали, что условия получения рефинансирования будут отличаться в разных банках, но в крупнейших российских финансовых учреждениях алгоритм будет следующим:

- На популярных сайтах-агрегаторах вы можете сравнить и оценить доступные предложения.

- Заполнить заявку на официальном сайте выбранного банка или обратиться в отделение лично.

- Далее банк рассматривает полученную заявку и принимает решение о предоставлении рефинансирования.

- Ее одобряют на основании принятых документов.

- Составляется новый кредитный договор.

- Заемщик изучает условия нового договора и согласовывает его с банком (если в чем-то возникла неуверенность, не нужно подписывать документ).

- Переоформление документов — это касается залоговых кредитов, когда нужно переоформить залог.

- Подписывается договор с заемщиком.

Стоит ли рефинансировать ипотеку

Для того, чтобы определить, стоит ли рефинансировать ипотеку, следует ответить на 3 вопроса:

- Сколько времени прошло с начала погашения задолженности?

- Под какой процент можно взять новый кредит?

- Какие дополнительные расходы придется понести и в каком размере?

Ипотеку стоит рефинансировать в том случае, если процентную ставку можно уменьшить хотя бы на 1-1,5%. На сайтах-агрегаторах следует посмотреть условия разных банков и просчитать, насколько рефинансирование будет оправданным. Рефинансирование будет актуальным, если прошло не более половины срока с начала действия кредитного договора, так как рефинансировании выгоднее в начале срока выплаты кредита — в этот период выплачиваются основные проценты за пользование деньгами банка.

При оформлении рефинансирования право на получение налогового вычета сохраняется. Имущественный вычет можно оформить на покупку квартиры, а также на проценты по ипотечному кредиту.

Источник https://unicom24.ru/articles/skolko-i-kakie-kredity-mozhno-refinansirovat

Источник https://www.vbr.ru/banki/help/credity/kak-obedinit-kredity-v-odin/

Источник https://oplata-fssp.ru/pages/chto-takoe-refinansirovanie-kredita-i-kogda-ego-vygodno-delat