Как построить дом в ипотеку СберБанка

Если вы планируете построить жилой дом, вам подойдет ипотека на строительство дома . По этой программе можно одновременно приобрести землю и получить деньги на строительство. Главное, чтобы земли были предназначены для индивидуального жилищного строительства.

Индивидуальное жилищное строительство (ИЖС) — это вид разрешенного использования земли. На таком участке можно построить дом для постоянного проживания, получить прописку, разбить сад и огород.

Для расчета ежемесячного платежа, суммы и срока ипотеки воспользуйтесь калькулятором Домклик .

Кредит предоставляется частями по заявлению, вы платите проценты только за использованную сумму. При положительном решении банк одобрит вам максимально возможную сумму кредита.

2️⃣ Отправьте заявку в банк

Если предварительный расчет ипотеки на калькуляторе вас устраивает, нужно получить одобрение этих условий от банка.

В личном кабинете Домклик заполните анкету и загрузите документы, следуя подсказкам сервиса.

Рассмотрение заявки проходит в течение 3 дней, но большинство клиентов получают одобрение в день отправки заявки.

Решение банка вы получите в СМС, по электронной почте и в личном кабинете Домклик .

Рассчитать ипотеку

3️⃣ Подготовьте документы по строительству

После одобрения заявки на ипотечный кредит у вас будет 3 месяца на дальнейшее оформление документов.

Менеджер банка свяжется с вами, расскажет, какие документы нужно предоставить, и поможет заказать отчет об оценке земельного участка.

Смета на строительство не требуется — банку достаточно будет получить от вас уведомление о начале строительства.

Специальных требования у банка к дому нет. Главное, чтобы он был признан жилым, то есть соответствовал санитарным и строительным нормам, а также требованиям пожарной безопасности.

Документы везти в банк не нужно — вы также загружаете их в личном кабинете. На проверку уйдет 2-4 дня.

Посмотреть список документов

4️⃣ Подготовьтесь к сделке

Если строить ваш дом будет организация, подпишите договор подряда. При самостоятельном строительстве этого не потребуется.

Если перед сделкой будет нужен страховой полис, менеджер вас предупредит и поможет всё оформить онлайн.

5️⃣ Подпишите документы

Менеджер заранее обсудит с вами удобное время сделки.

Подписание кредитной документации проходит за 1 визит в банк.

6️⃣ Получите первый транш

Для получения денег от банка вам нужно будет зарегистрировать залог на земельный участок, на котором планируется строительство, или любую другую недвижимость. Это обеспечение кредита — своего рода гарантия возврата средств для банка.

При самостоятельном строительстве вы сможете получить первым траншем до 50% суммы кредита по заявлению после регистрации обеспечения.

При строительстве подрядчиком вы можете получить по заявлению часть или всю суммы полностью, указанную в договоре подряда, за исключением стоимости чистовой отделки.

7️⃣ Получите второй и последующие транши

Для получения 2-го и последующих траншей вам потребуется только заявление на выдачу транша, никаких дополнительных документов, подтверждающих использование предыдущего транша, не требуется.

Срок выдачи траншей — не более 2 лет с даты заключения кредитного договора. По истечении этого срока обязательство банка по выдаче денег досрочно прекращается. Вы платите проценты банку только за использованную сумму.

8️⃣ Подтвердите окончание строительства

Строительство дома нужно завершить в течение 3 лет. Если затянуть сроки, банк может начислить неустойку.

Когда дом будет построен, банку нужно сообщить о завершении работ и предоставить уведомление о завершении строительства для подтверждения целевого использования кредита.

Для регистрации права собственности и ипотеки на построенный жилой дом подайте документы в Росреестр.

Также нужно застраховать дом и сделать отчет об оценке стоимости дома и земли — это всё можно заказать онлайн в личном кабинете сопровождения ипотеки на Домклик.

9️⃣ Получите снижение ставки по кредиту

На время строительства, пока физически вашего дома ещё нет, и на него не зарегистрировано право собственности и ипотека, ставка будет на 1% выше.

Если же вы оформили в залог другую недвижимость, надбавки в 1% не будет.

После подтверждения регистрации ипотеки на построенный дом ваша ставка по ипотеке снизится на 1%. А если в залоге была и другая недвижимость или поручение физлиц, то эти обязательства с вас снимаются.

Ипотека на строительство дома Сбербанк

18-22 года 23-27 лет 27-35 лет 36-45 лет 46-60 лет Более 60 лет В таком возрасте получение кредита достаточно проблематично, Вам нужны будут поручители. Рекомендую ознакомиться с предложением Совкомбанка.

Собственное жилье Съемное жилье Проживание в съемном жилье негативно влияет на кредитный рейтинг т.к. значительная часть вашего дохода уходит на оплату аренды. Когда у заемщика нет собственного жилья, лучшим считается проживание у родственников. Общежитие Жилье родственников

Менее 10 000 ₽ Подобный уровень доходов не позволит Вам получить кредит в банке без залога. Поэтому советуем обратить внимание на предложения по картам и микрозаймам. 10 000 ₽ — 20 000 ₽ 20 000 ₽ — 30 000 ₽ 30 000 ₽ — 40 000 ₽ 40 000 ₽ — 60 000 ₽ Более 60 000 ₽

Руководитель Работник Предприниматель Пенсионер Пенсионеру для получения кредита необходимы поручители или наличие работы. Предлагаем ознакомиться с предложением Совкомбанка. Студент Студентам без работы проблематично получить кредит в банке без поручителей. Изучите советы и перечень банков, работающих с молодежью. Рекомендуем получить студенческую карту Русский Стандарт. Я не работаю Обязательное условие для кредитных организаций — наличие работы. Безработные могут рассчитывать на быстрый займ. Рекомендую ознакомиться с микрозаймом на карту.

Менее 10 000 ₽ 10 000 ₽ — 20 000 ₽ 20 000 ₽ — 30 000 ₽ 30 000 ₽ — 40 000 ₽ 40 000 ₽ — 60 000 ₽ Более 60 000 ₽

Хорошая Плохая Получить кредит с плохой кредитной историей в банке весьма проблематично. Рекомендуется воспользоваться микрозаймами. Были просрочки Нулевая

Вы узнаете предварительно одобренную сумму, которую банк сможет вам выдать. Расчет носит информационно-справочный характер и не является гарантией, так как у каждого банка индивидуальные условия.

Расчет является приблизительным и не является окончательным, поскольку банк принимает во внимание множество других параметров анкеты. Подайте сейчас заявку на сайте и получите моментальное решение онлайн.

Частые вопросы

Отзывы

Похожие предложения

| Макс. сумма | 50 000 000 Р |

| Ставка | От 5,29% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 20-85 лет |

| Решение | 1 день |

| Макс. сумма | 6 000 000 Р |

| Ставка | От 2% |

| Срок кредита | До 20 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 |

| Решение | 5 дней |

| Макс. сумма | 30 000 000 Р |

| Ставка | От 4,1% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 22-44 года |

| Решение | 3 дня |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,5% |

| Срок кредита | 1-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 20-70 лет |

| Решение | 1-10 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 5,29% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-85 лет |

| Решение | 1 день |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 12,74% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

Готовые решения

Мы используем файлы cookie, чтобы предоставить пользователям больше возможностей при посещении сайта Бробанк.ру. Условия использования смотрите здесь.

Сервис не занимается деятельностью по предоставлению банковских услуг и выдаче займов. Содержание сайта не является рекомендацией или офертой, вся информация носит ознакомительный характер. При использовании материалов гиперссылка на Brobank.ru обязательна.

ИП Ярошевский Д.И. ИНН: 423082922740. ОГРНИП: 318420500081301. Свидетельство на товарный знак № 779639 от 15.10.2020.

Политика конфиденциальности, Пользовательское соглашение

Наша главная цель — помочь вам

Мы стремимся помочь нашим пользователям принимать правильные и финансово-грамотные решения. Наши редакторы, эксперты и авторы придерживаются строгой редакционной политики для создания честного и точного материала. Советы, рекомендации и инструменты, созданные нашими сотрудниками, являются объективным, основанными на фактах и не подвержены влиянию наших рекламодателей.

Как мы зарабатываем деньги

Бробанк является самостоятельным и независимым от банков сервисом подбора и сравнения финансовых услуг. Чтобы создавать для вас полезные материалы и инструменты, мы вынуждены размещать на сайте предложения от наших партнеров-рекламодателей, за которые можем получать компенсацию если вы нажмете на эти партнерские ссылки. Именно так мы зарабатываем деньги. Денежная компенсация может повлиять на рассматриваемые продукты, категории и рейтинги, которые мы составляем для вас. Это не влияет на те советы и рекомендации, которые мы вам даем в наших материалах. Наши сотрудники не общаются с рекламодателями и не получают от них деньги за продвижение партнерских продуктов.

Кредит на строительство частного дома в Сбербанке

Если надоели шумные соседи за стенкой в многоэтажке, то можно оформить кредит на строительство собственного дома в Сбербанке. Это финансовое учреждение предлагает наиболее выгодные условия по ипотеке, по сравнению с другими организациями. Для одобрения заявки требуется ознакомиться с требованиями к заемщику, условиями получения и погашения займа.

Преимущества ипотеки на строительство дома в Сбербанке

Положительный момент получение кредита на строительство частного дома в Сбербанке – это небольшой годовой процент. Такое кредитование всегда несет определенные риски для финансового учреждения. Если клиент не выплатит заем, то у банка останется земельный участок с недостроенным жильем, которые выступают в качестве залога при оформлении сделки.

Преимущества оформления целевого займа в Сбербанке:

- Отсутствие комиссии за рассмотрение заявления и обслуживание ипотечного кредита.

- Одобрение получают пенсионеры и инвалиды.

- Выдача больших сумм, так как Сбербанк учитывает не только основной доход, но и дополнительный, который нельзя подтвердить документально.

- Отсутствие штрафов за досрочное погашение займа.

- Возможность оформления кредита по льготной программе.

- Наличие привилегий для обладателей зарплатных кредитных карт от Сбербанка и граждан, чьи работодатели являются партнерами этой финансовой организации.

- Возможность оформить ипотеку с созаемщиком.

- Предоставление особых условий кредитования, если клиент при строительстве дома обратится к компаниям-подрядчикам, с которыми сотрудничает Сбербанк. и возврата процентов по оплате кредита.

Сбербанк предлагает оформить отсрочку на 2 года. На протяжении этого периода заемщик обязан оплачивать только проценты. Такое предложение удобно при строительстве дома, так как помогает защитить клиента от непредвиденных трат.

Получить отсрочку можно сразу после оформления кредита и первое время не тратить средства на погашения займа. Сбербанк позволяет не только получить деньги на выгодных условиях, но и заняться строительством самостоятельно, не привлекая аккредитованных застройщиков.

Условия ипотеки в Сбербанке

На обустройство частного дома Сбербанк предоставляет от 300 тыс. руб. Максимальный размер кредита не должен быть больше 75% от стоимости имущества, которое хочет приобрести клиент. Также заемщик не может получить больше 75% от стоимости собственного жилья, которое выступает в качестве залога (стоимость квартиры или дома определяется оценщиком).

Что может выступать гарантией исполнения обязательств заемщиком:

- залог покупаемого или имеющегося имущества;

- пока личное или приобретенное жилье не выступает в качестве залога, гражданину требуется предоставить поручителей;

- можно заложить участок или право аренды земли, на котором находится жилой дом.

Кредит в Сбербанке выдается на срок до 30 лет. Сумма первого взноса составляет не меньше 25%. За получение займа клиент не платит никаких комиссий. Обязательно проводится страхование залогового имущества на весь период действия ипотечного договора.

Процентные ставки

Сбербанк предлагает наименьший процент по кредиту на жилье – 11,6%. Но при больших рисках для финансовой организации этот показатель увеличивается. Для участников государственных программ годовая ставка составляет 10,6%.

Причины увеличения процентной ставки:

- Клиент не сотрудничал со Сбербанком ранее и получает зарплату на карту другого финансового учреждения. В таком случае процент повышается на 0,3%.

- Отказ от страхования жизни заемщика приводит к увеличению ставки на 1%.

- Если на период регистрации ипотеки в качестве залога выступает личная квартира, то процент становится больше на 1%.

Чтобы получить минимальную процентную ставку, требуется быть благонадежным заемщиком. Менеджеры Сбербанка оценивают кредитную историю клиента, его финансовые возможности.

Особенности кредитного калькулятора

Кредит на строительство дома в Сбербанке можно рассчитать на специальном калькуляторе. Программа работает в онлайн-режиме и помогает узнать процентную ставку, которая может быть одобрена. Чтобы получить расчет, требуется ввести исходные данные в специальную форму.

В калькуляторе требуется указать сумму кредита, размер первого взноса, участие в льготных программах, наличие зарплатной карты от банка. Также подтверждается согласие на оформление страховки. Дополнительно следует рассчитать приблизительную стоимость строительных работ.

Кредитный калькулятор Сбербанка

Дополнительные возможности

Сбербанк всегда ищет компромиссы в работе с клиентами. Если у заемщика возникли проблемы с погашением ипотеки, то банк поможет найти выход из сложившейся ситуации.

Дополнительные возможности кредитования в Сбербанке:

- Получение отсрочки по оплате основной части долга. Такая услуга предоставляется, когда заемщик документально подтверждает увеличение расходов на строительство собственного дома под залог земельного участка. Отсрочка предусмотрена не более, чем на 2 года.

- Возможность досрочно погасить кредит без штрафных санкций. Для этого клиент пишет заявление, после чего получает разрешение на полную или частичную оплату займа.

- Возможность получить налоговый вычет в размере 13 % от уплаченных процентов. Сумма возврата максимально составляет 260 тыс. руб.

Дополнительные возможности доступны всем клиентам. Чтобы воспользоваться любой из услуг, следует проконсультироваться с менеджером Сбербанка.

Страхование при взятии ипотеки в Сбербанке

При оформлении кредита на строительство дома требуется в обязательном порядке застраховать залоговое имущество. После того как новое жилье будет готово, можно его застраховать и предоставить банку новый залог. Но чаще всего бывает удобнее оставить первоначальный залог на весь период погашения ипотеки.

Получить страховку быстро и удобно можно в компании «Сбербанк Страхование». Если воспользоваться услугами этой фирмы, то можно получить скидку в размере 10% на следующую услугу (продление страховки или оформление нового полиса).

Сбербанк предлагает застраховать и жизнь клиента на срок погашения кредита. Такая услуга позволяет снизить риски выплат большого долга семьей при смерти кормильца (ситуация актуальная, когда один из супругов работает, а второй занимается домашними делами и воспитанием детей). Застраховать свою жизнь можно в фирме «Сбербанк Страхование жизни».

Требования к заемщику

При получении кредита на обустройство загородного дома необходимо все детально просчитать. Строительство требует значительных вложений, которые часто превышают смету. Важно учесть все риски, чтобы в итоге не остаться с недостроенным домом и большим долгом.

Кредитная организация оценивает финансовые возможности человека и его благонадежность. Клиенту необходимо предоставить убедительный план строительства с рациональным распределением вложений.

Основные требования к заемщику:

- наличие российского гражданства;

- прописка в регионе получения кредита;

- возраст не меньше 21 года;

- на момент погашения ипотеки заемщику должно быть не больше 75 лет;

- наличие официального трудоустройства на протяжении полугода;

- общий трудовой стаж должен составлять 1 год за последние 60 месяцев;

- Количество созаемщиков не может превышать 3 человека.

В качестве созаемщика обычно выступает муж или жена. Это условие является обязательным для людей, которые находятся в браке, если такая процедура не запрещена брачным договором. К созаемщикам выдвигаются аналогичные требования, что и к заемщикам.

Документы для оформления ипотеки

Чтобы оформить кредит, сначала требуется отправить заявку на рассмотрение. Для этого заполняется специальная анкета. Также клиент предоставляет паспорт, справку о доходах и официальном трудоустройстве, свидетельство на право владения залоговым имуществом.

Бумаги, необходимые для молодой семьи, участвующей в государственной программе:

- свидетельство о заключении брака;

- документы, подтверждающие рождение детей;

- если учитываются доходы семьи одного из заемщиков, то требуются документы, подтверждающие родство (паспорта родителей клиента, свидетельства о рождении, прочее).

При одобрении заявки клиент должен предоставить документы на право собственности кредитуемого имущества (например, договор купли-продажи). Также заемщик приносит выписку со счета, которая подтверждает наличие первоначального взноса. Пакет документов изменяется по решению финансовой организации, поэтому обязательно требуется проконсультироваться с менеджером банка.

Процесс оформления ипотеки

Чтобы взять ипотечный кредит на строительство дома в Сбербанке, необходимо посетить отделение банка, которое должно находиться по месту прописки, в районе покупки участка или возле работы (только в том случае, если работодатель аккредитован в банке). Стоит уточнить у менеджера Сбербанка, в каком офисе лучше заключать сделку.

Перед тем как взять кредит, человек заполняет заявку в отделении банка или на сайте финансового учреждения. После ее рассмотрения (этот процесс занимает от 2 до 5 рабочих дней) требуется подготовить пакет документов для заключения сделки. Бумаги проверяются 2 дня, после чего Сбербанк одобряет или отклоняет выдачу кредита. В случае положительного решения назначается дата подписания договора.

Клиент ставит подпись в ипотечном контракте. Кредитный специалист объясняет все тонкости погашения займа и выдает часть денег на руки. Затем требуется зарегистрировать сделку в Росреестре. Когда полученные средства закончатся, гражданин должен документально подтвердить целевое использование денег. Только после этого заемщик получает следующую часть ссуды.

После завершения строительных работ дом следует застраховать и подготовить документы на жилье. С этими бумагами требуется отправиться в Сбербанк, чтобы заложить имущество на время погашения ипотеки. Затем заемщик оплачивает кредит согласно подписанному договору.

Альтернативные варианты

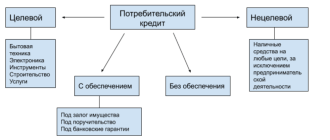

Если Сбербанк по каким-либо причинам отказывает в кредите на строительство дома под залог покупаемого участка, или условия получения ипотеки не подходят клиенту, то всегда есть альтернативные варианты получения денег:

- Оформление кредита под залог собственного имущества. Если клиент имеет свое ликвидное жилье, то банк может одобрить ссуду.

- Получение потребительского займа. Но такой кредит обычно выдается на небольшую сумму сроком до 60 месяцев под высокую процентную ставку.

- Можно одолжить деньги. Но не каждый сумеет дать в долг большую сумму.

Ипотека считается наиболее удобным способом получить деньги на строительство жилого дома. Главное, правильно оформить заявку и выполнять все обязанности, прописанные в договоре.

Как взять кредит на строительство дома?

Мне нравится 22

Чтобы подать заявку на кредит, зайдите в раздел «Кредиты» и выберите подходящие вам параметры, в том числе сумму и срок кредита. Предварительная процентная ставка и ежемесячный платёж рассчитаются автоматически. Рядом с суммой ежемесячного платежа будет указан график погашения кредита. Выберите удобный для вас офис обслуживания и нажмите кнопку «Оформить кредит».

После заполнения анкеты кнопка «Отправить заявку» станет активной. Отправьте заявку на рассмотрение или сохраните, чтобы отправить позже — тогда она получит статус «Черновик». Заявка окажется в разделе «Кредиты».

В списке «Кредиты» для нужного кредита нажмите «Операции» → «Внести платёж» → откроется страница «Погашение кредита», на которой вы можете внести платёж по этому кредиту.

Чтобы оформить досрочное или частично досрочное погашение, зайдите в раздел «Кредиты» и выберите нужный вам кредит → «Досрочное погашение» → выберите способ погашения: частичное или полное → укажите счёт списания, дату списания, сумму к погашению → подтвердите заявку по СМС.

Посмотреть информацию по непогашенным в Сбербанке кредитам можно в Сбербанк Онлайн в разделе «Кредиты».

- заявление-анкета на

получение кредита; - паспорт гражданина

Российской Федерации с

отметкой о регистрации

(допускается наличие

временной регистрации, в

этом случае

дополнительно

представляется документ,

подтверждающий

регистрацию по месту

пребывания); - документы,

подтверждающие

финансовое состояние и

трудовую занятость.

Да, можно, но при определённых условиях, если вы получаете заработную плату, стипендию или пенсию на зарплатную карту Сбербанка. Но, если вы являетесь клиентом «с улицы», то вам придётся в обязательном порядке подтверждать вашу платёжеспособность. Таковы требования кредитной организации.

- Минимальный наличными для Москвы- 45 тысяч рублей.

- Минимальная кредитная линия для остальных регионов- 15 тысяч рублей.

- Максимальный кредит без поручительства- 1,5 миллиона рублей.

- Максимальная кредитная линия с поручительством — до 3,0 миллионов рублей.

- Кредит под залог квартиры или другой недвижимости — до 60% от фиксированной оценочной стоимости.

Здесь причина может быть банальной — это плохая кредитная история. Сбербанк является жёсткой компанией, которая не приемлет проблемных заёмщиков ни под каким предлогом. Точно такое же положение у ВТБ. Но, попытка не пытка — попробуйте обратиться еще раз через некоторое время, или обратитесь в другие банковские структуры по соседству.

Источник https://blog.domclick.ru/post/kak-postroit-dom-v-ipoteku-sber-banka

Источник https://brobank.ru/ipoteka-sberbank-house-building/

Источник https://s-credit.info/vidy/ipotechnyi/kredit-na-stroitelstvo-doma-v-sberbanke.html