Со скольки лет дают кредит в разных банках

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Российские банки стремятся расширить свою клиентскую базу, и в перечне услуг все чаще встречаются предложения для молодежи с привлекательными условиями кредитования. По ним взаймы дают 20-тилетним и даже 18-тилетним заемщикам. Бробанк проанализировал рынок банковских кредитов для молодежного сегмента, выяснил со скольки лет дают кредит, и почему его нельзя оформить еще раньше.

- Законодательное ограничение: установлено или нет

- Возрастное ограничение при кредитовании

- Для ипотеки

- Для потребительских кредитов

- Для кредитных карт

- При кредитовании на обучение

- Основные причины ограничения минимальной границы возраста

- Что еще оценивают кроме возраста

- Обзор кредитных продуктов для молодежи

Законодательное ограничение: установлено или нет

В российском законодательстве в статье 21 Гражданского кодекса физическое лицо признается дееспособным с 18 лет. А значит и вправе брать на себя финансовые и долговые обязательства. Ниже этой границы граждане считаются дееспособными только при вступлении в брак до 18-тилетнего возраста, при соблюдении определенных правил и норм. Даже если гражданин успеет развестись до наступления 18 лет, право дееспособности за ним сохранится. Оно может быть оспорено в судебном порядке при признании брака недействительным. При достижении 18 лет лицо становится автоматически дееспособным, если нет веских причин для обратного.

Получают паспорт россияне в 14 лет. Но если в банке вдруг выдадут займ лицам с 14 до 18 лет, то родители вправе оспорить любую финансовую сделку, проведенную с их ребенком. Поэтому кредитные учреждения не работают с лицами, не достигшими полной дееспособности и финансовой ответственности за свои деяния.

Гражданский кодекс не диктует банкам правила, с какого возраста выдавать кредиты физическим лицам. И наступление 18-тилетия не всегда становится нижней планкой, с которой кредитно-финансовые учреждения готовы выдавать заемные средства. Банк вправе сам решить, со скольки лет дать кредит или кредитную карту своим клиентам.

По закону человек с 18 лет вправе брать на себя финансовые и долговые обязательства

Возрастное ограничение при кредитовании

Банки стремятся расширить круг лиц, которым они будут предоставлять займы. Но при этом главная цель кредитных учреждений — обеспечить возвратность выданных средств. Потому на рынке кредитования в банковском секторе можно встретить предложения с 18, 19, 21 и 25 лет. Это ограничение устанавливает не сотрудник, который оформляет договор банковского займа, а собрание акционеров, учредителей или наблюдательный совет. В некоторых ситуациях банки могут одобрить кредит на других условиях, но, как правило, такие договора рассматриваются в рамках индивидуальных соглашений, а не массовых кредитных программ.

Возрастной ценз зависит от типа кредитования, цели и запрашиваемой суммы. К тому же заемщик должен владеть общегражданским паспортом и быть гражданином России. В некоторых случаях достаточно наличия временной регистрации в РФ, но это скорее исключение, чем правило, и оно очень редко используется при кредитовании молодых клиентов.

Для ипотеки

Заключить договор на ипотеку граждане РФ вправе с 18-тилетнего возраста. Но одобрит ли банк такую заявку остается под вопросом. При этом у заемщика проверят официальные источники доходов, их достаточность для обеспечения кредитного бремени. Также служба безопасности проверит работодателя, где трудится потенциальный клиент. И запросит в Бюро кредитных историй его финансовые данные, если до того гражданин успел оформить и погасить какой-либо заем.

Чаще всего ипотеку одобряют и оформляют гражданам после 21 года, в некоторых банках даже после 25 лет. В частности в Сбербанке по программе «Ипотека для молодой семьи» средства доступны заемщикам с 21 года до 35 лет.

Этот вид кредитования предполагает большую сумму, поэтому совсем молодым людям банки его редко одобряют

Для потребительских кредитов

Потребительские программы, чаще всего доступны гражданам с 21 года. Если заемщик хочет получить в долг до наступления этого возраста, то ему понадобится найти подходящего банку поручителя или предложить имущество в залог.

Некоторые банки в рамках потребительского кредитования предлагают оформлять карты рассрочки на приобретение товаров. Такие продукты хоть и относятся к потребительскому кредитованию, не всегда подразумевают снятие наличных средств.

Банки, которые одобряют выдачу кредита наличными с 18 лет:

| Макс. сумма | 2 000 000 Р |

| Ставка | От 7,9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 2 минуты |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | От 18 лет |

| Решение | 1 мин. |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 0,01% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | 5 минут |

| Макс. сумма | 7 000 000 Р |

| Ставка | От 0,9% |

| Срок кредита | 13-84 мес. |

| Мин. сумма | 30 000 руб. |

| Возраст | От 22 лет |

| Решение | От 3 мин. |

| Кред. лимит | 500 000 Р |

| Проц. ставка | 0% |

| Рассрочка | До 18 мес. |

| Стоимость | 0 руб. |

| Кэшбек | До 6% / 10% |

| Решение | 5 минут |

| Кред. лимит | 290 000 Р |

| Проц. ставка | От 0% |

| Рассрочка | До 12 мес. |

| Стоимость | 0 руб. |

| Кэшбек | Нет |

| Решение | За 1 мин. |

Для кредитных карт

- подтверждение официального источника дохода;

- справка с места работы;

- привлечение поручителя;

- положительная кредитная история.

Такие условия могут обеспечить лица с 21-24 лет. В других кредитных учреждениях заемщики смогут оформить только предоплаченную кредитку с лимитом средств до 100 тысяч рублей. В некоторых случаях при оформлении кредитных карт могут понадобиться подписи родителей или опекунов.

Здесь же можно ознакомиться с условиями и оформить заявку на подходящий продукт. При этом следует обратить внимание на льготный период кредитования, когда за пользование заемными средствами банк не возьмет оплату. Другие карты привлекают бонусными программами, кэшбеками и бесплатным обслуживанием. Для оформления одних кредиток понадобится подойти в банк, по ряду других доступно оформление заявки онлайн.

Таким образом банк получает дополнительные гарантии возврата средств

Если оформить кредитку очень хочется, но возраст не позволяет родители могут заказать ребенку дополнительную карту. Она будет привязана к основному счету заемщика. Родитель или банк будет вправе установить лимит на снятие наличных или ограничение на проведение безналичных операций. Дополнительную карту, например, Тинькофф банк готов выдавать клиентам с 6 лет. Но финансовую ответственность по законодательству за проведенные платежи будет нести родитель, а не кредитная организация. Это прописано в Гражданском кодексе РФ в статье 28, по которой лицам от 6 до 14 лет разрешено проводить оплату мелких покупок и развлечений, например, кино и музеев.

При кредитовании на обучение

Кредитование под образовательные программы чаще всего проводят банки с государственной долей участия. По ним кредитные учреждения готовы выдавать взаймы даже лицам, которые не достигли официального совершеннолетия.

Например, Сбербанк кредитует граждан на обучение, начиная с 14 лет. Лицам, не достигшим 18 лет, потребуется взять разрешение органов опеки и попечительства и согласие законных представителей. Максимальный срок возврата по такому кредиту — 10 лет. Объем заемных средств до 45 тысяч рублей.

На сайте Почта Банка размещена информация, что на образовательные цели банк готов кредитовать заемщиков и созаемщиков, от 14-18 лет. Можно ли клиенту брать взаймы или нет, в каждом конкретном случае решает кредитный комитет совместно со службой безопасности финансового учреждения.

Основные причины ограничения минимальной границы возраста

- Достаточно стажа. Как правило, банки работают с клиентами, у которых минимальный стаж 1 год, а на последнем месте работы от 3-6 месяцев.

- Имущества в собственности, которое может выступать гарантией для обеспечения по кредиту.

- Положительной кредитной истории, когда клиент уже брал и качественно исполнял свои финансовые обязательства. Сомнительно, чтобы лицу до 18 лет выдавались кредиты, которые были бы уже закрыты. А значит проверить ответственность и финансовую дисциплину невозможно, а это дополнительный риск для банка.

- Военного билета или справки об освобождении от воинской службы. Такие документы юношам выдают позже. При кредитовании 18-тилетнего заемщика мужского пола существует риск, что его призовут в армию, и ему будет нечем рассчитывать по долгам.

- Высшего образования. Это один из критериев, который косвенно влияет на надежность клиента.

- Свидетельства о браке. Еще один косвенный критерий, который характеризует заемщика с положительной стороны. Семейные пары кредитуют немного охотнее, чем холостых парней и девушек. Считается, что при вступлении в брак, появляется дополнительная стабильность и материальная ответственность по финансовым обязательствам.

Что еще оценивают кроме возраста

- платежеспособность;

- кредитную историю потенциального клиента;

- наличие официальной работы с заработной платой, достаточной для исполнения обязательств;

- права на имущество: движимое и недвижимое;

- наличие иждивенцев на содержании.

Каждый из этих пунктов может повлиять на решение кредитного отдела, и поданная заявка после тщательного анализа будет одобрена или отклонена.

В пользу клиента говорит и хорошая кредитная история, наличие недвижимости

Как взять потребительский кредит в 2022 году

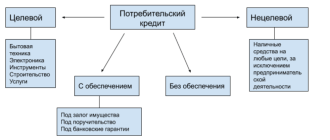

Потребительские кредиты выдаются гражданам для приобретения в пользование предметов потребления. Сюда относим кредиты на товары с долгим сроком использования – мебельный гарнитур, автотранспорт, крупная бытовая техника и иные, а также обычные покупки. Способ предоставления кредитов чаще всего – рассрочка на товар либо использование банковской кредитной карты.

Согласно действующему законодательству РФ, банк обязан раскрывать полную информацию о процентной ставке, комиссиям, пеням и штрафам за пользование кредитом. При этом, с учетом всех дополнительных платежей, процентная ставка считается эффективной.

Какая процедура получения потребительского кредита

- Предварительно ознакомьтесь с условиями предоставления кредита в интернете в тех банках, которые располагаются в вашем регионе. Выбирайте из перечня 3-5 банков.

- Обратитесь лично либо по онлайн заявке на кредит в учреждение банка для уточнения всех условий по кредитованию и предварительному одобрению вашей кандидатуры в случае наличия ограничений

- Заполните анкету по кредиту, активно займитесь сбором документов, так как банк начнет их рассмотрение только после предоставления полного пакета

- Предоставьте запрошенные специалистом документы в банк

Следует отметить, на сайте практически любого банка представлен алгоритм, который поможет вам определиться с кредитным продуктом – нужно просто отвечать на вопросы, и программа сама отсортирует подходящий именно вам продукт.

Также на официальных сайтах представлен кредитный калькулятор, который представит примерный расчёт платежей по кредиту в ежемесячной разбивке, для того, чтобы вы могли предварительно оценить свои финансовые возможности.

Потребительское кредитование в Cбербанке 2022

Широкая линейка потребительских кредитов Сбербанка представлена кредитами следующих видов:

- Потребительский кредит на выгодных условиях

- Рефинансирование кредитов

- Кредит физическим лицам, ведущим личное подсобное хозяйство

- Иные

Потребительский кредит предоставляется в сумме до 5 млн. руб. под ставку от 10,9% до 5 лет. «Вкусные» условия для тех, кто получает зарплату в Сбербанке или оформляет заявку на кредит онлайн. Заявка на оформление кредита рассматривается 2 дня, и подать ее можно онлайн – через сервис сбербанк-онлайн. По данному виду кредита возможно оформление моментальной пластиковой карточки.

Рефинансирование кредитов производится на сумму до 5 млн. руб. под процентную ставку от 10,9% сроком до 5 лет. Для увеличения лимита кредитования, возможен учет в совокупный доход физических лиц. Заявка на оформление кредита рассматривается 2 дня, и подать ее можно онлайн – через сервис сбербанк-онлайн. По данному виду кредита возможно оформление моментальной пластиковой карточки. Предоставление кредита возможно без предъявления требований к вашему месту регистрации, т.е. везде, где есть учреждения Сбербанка.

Кредит физическим лицам, ведущим личное подсобное хозяйство, предоставляется по ставке от 17% сроком до 5 лет в размере лимита до 1 500 000 руб. Данная заявка на кредит – рассмотрение индивидуально. В залог принимается недвижимость – жилье, гараж, земельный участок, дача и др. с предъявлением требований банка к страхованию имущества.

Кредит на рефинансирование в Cбербанке

Кредит на рефинансирование (погашение задолженности по другому кредиту) стоит рассмотреть отдельно. Сбербанк предлагает рефинансирование кредитной задолженности как в самом сбербанке, так и задолженности других банков. Основное требование – отсутствие просроченной задолженности по оплатам, т.е. ваша кредитная история. Предложение сбербанка удобно также тем, кто хочет совместить несколько (максимально – 5 шт.) кредитных продуктов в один. Выдается кредит на рефинансирование по кредитам, задолженность которых в рублях по ставке от 10,9% сроком до 5 лет.

Кредит потребительский в банке ВТБ обойдется вам по ставке от 5% годовых в размере лимита 5 млн.руб. Следует обратить внимание, ставка предоставляется в зависимости от наличия зарплатного проекта в банке, положительной кредитной истории лица, а также принадлежности к муниципальным / государственным учреждениям. Кредит оформляется с возможностью досрочного погашения. В обеспечение предоставляется неустойка в размере 20% годовых на сумму просрочки. Возможно также бесплатное оформление международной платежной карточки.

Альфа банк также предоставляет выдачу потребительского кредита в сумме до 5,5 млн. руб. сроком до 7 лет. Предоставление поручительства физлиц не требуется. Кредит заявлен как «без комиссий». По заявке выработана высокая скорость принятия решений – 1 день. Максимальная процентная ставка – 20,99%., точное значение будет рассматриваться индивидуально для каждого клиента.

Альфа банк практически полностью автоматизировал процесс выдачи кредита, так как после оформления заявки онлайн вы получаете предварительное одобрение. Затем уже сами оформляете документы по кредиту, и с ними приходите в банк, где в течение дня уже можете получить наличные деньги.

Со скольки лет дают кредит

В своей кредитной политике банки прежде всего стараются снизить риски невозврата заемных средств и стараются ориентироваться на платежеспособную часть населения со стабильным социальным статусом. Поэтому молодым заемщикам часто отказывают в выдаче займов. С какого возраста начинающие предприниматели или студенты могут обращаться в банк за кредитом?

Возрастной ценз в банках

Гражданам Российской Федерации разрешается брать кредит с 18 лет в большинстве банков. Некоторые банки поднимают возраст заемщиков до 21, 23, 25 лет. Финансовые учреждения устанавливают эти ограничения на свое усмотрение.

Возрастные рамки устанавливаются в зависимости не только от условий разных банков, но и от вида и назначения кредита, от требуемой суммы и срока кредитования.

Ограничения для ипотечных кредитов

Взять в банке ипотеку в отечественных банках могут клиенты с 18-летнего возраста. (Верхний предел – достижение пенсионного возраста к сроку погашения кредита). Но, хотя правила банков декларируют возможность ипотечного кредитования с наступления совершеннолетия, реальные шансы получить заем на покупку жилья имеют граждане с 21, а то и с 25 лет. Учитывается материальная обеспеченность заемщика, обретение им специальности и постоянного места работы, окончание срока службы в армии, уровень ответственности и другие критерии.

По программе Сбербанка «Ипотека для молодых семей» кридит предоставляется заемщикам от 21 до 35 лет.

Ценз для потребительских кредитов

Потребительский заем наличными или на банковскую карту может получить заявитель, которому исполнился 21 год. С 18 лет такой вид займов выдается только тем гражданам, которые найдут поручителя, гарантирующего банку возврат долга. В разных банках предлагаются примерно одни и те же условия и ограничения по потребительским кредитам.

Например, «Почта Банк» предлагает несколько продуктов по этой линейке заявителям от 18 лет: кредит наличными, «Первый Почтовый» и «Для корпоративных клиентов». Но в требованиях к заемщикам уточняется, что это не кредит в чистом виде, а покупки товаров в кредит. То же самое практикуют банки «Русский стандарт» и «Хоум Кредит».

Условия по кредитам на образование

В данном случае банки с государственным участием предлагают ряд программ, по которым кредиты на образование могут получить граждане, даже не достигшие совершеннолетия. Так, Сбербанк выдает этот вид займов лицам с 14 лет. Максимальный срок кредита – период обучения + 10 лет. Сумма кредита – от 45 тысяч рублей. «Почта Банк» на своем сайте сообщает, что образовательные кредиты выдаются заемщикам и созаемщикам в возрасте 14-18 лет.

Ограничения для кредитных карт

Для получения кредитной карты в банке определяется 18-летний минимальный возраст. Однако по другим требованиям – подтверждение источника постоянного дохода, справка с места работы, хорошая КИ – возраст заемщика естественным образом повышается до 21 – 22 лет.

С 18 лет можно получить предоплаченную кредитную карту с лимитом до 100000 рублей без подтверждения дохода в ряде отечественных банков. Но с условием, что в подписании банковского договора примут участие родители или опекуны заемщика.

«Молодежная карта» Сбербанка рассчитана на парней и девушек 21-30 лет. Кредитный лимит по ней – от 3 до 300 тысяч рублей. Для получения кредитки достаточно справки о размере стипендии. Если есть работа – предоставляется справка 2 НДФЛ.

Градация по платежеспособности

При каких характеристиках и на какой кредит может рассчитывать молодой заемщик? Безусловно, самый главный критерий – платежеспособность, затем –кредитная история.

- На что может рассчитывать заявитель 18 лет, без поручителей, личного имущества и постоянной работы? В лучшем случае это будет микрокредит по карте суммой в 20-30 тысяч рублей и по фиксированной годовой ставке от 30% и выше.

- Те же данные, только с поручителем. Банк может выдать кредитную карту эконом-класса.

- Заемщик возрастом 21 год, с постоянным средним доходом и минимальным имуществом для залога. Кредитная сумма – до 100 000 рублей.

- Тот же заемщик, но с поручительством, с официальной работой. Кредитный лимит может быть повышен до сумм 1,5 – 3 млн. руб.

- Заемщик в возрасте больше 25 лет с официальным трудоустройством и доходом, личным залоговым имуществом может получить большой кредит в банке по выгодной процентной ставке.

Необходимые документы

Стандартный набор документов требуется для заемщиков всех возрастов:

- Паспорт (полная копия с пропиской).

- Справка о доходах 2 НДФЛ.

- Трудовая книжка (полная копия).

- Военный билет (для мужчин).

- Свидетельство о праве собственности на какое-либо имущество.

- От поручителя — паспорт и справка о доходах.

Если клиент является держателем зарплатной карты данного банка или сотрудником компании — корпоративного клиента, тогда список документов может быть ограничен банковской картой и паспортом. Остальные данные уже будут в базе банка.

Обзор банков

«Топовые» банки, специализирующиеся на кредитовании физических лиц, имеют некоторые отличия по условиям, хотя и не очень значительные:

- ВТБ24 выдает кредиты в возрасте от 21 года. Условие – постоянное место работы в течение 1 года и зарплата от 20 000 руб. Автокредит в этом учреждении могут получить юноши и девушки с 21 года и с постоянным местом работы. Первый взнос – 15%.

- В «Райффайзен Банке» можно получить автокредит на тех же условиях и без первоначального взноса.

- «Тинькофф Банк» заявляет, что здесь могут получить кредиты клиенты от 18 лет. Однако реально одобряют заем лицам не моложе 21 года.

- «Хоум Кредит» также заявляет кредитный возраст от 18 лет. Однако на деле предъявляет требования, которым не может соответствовать совсем молодой человек – стаж и постоянное место работы, стабильный доход, положительная кредитная история.

Со скольки лет дают кредит в Сбербанке?

Сбербанк предлагает ряд программ для кредитования молодежи. Решение банка зависит от возраста заемщика и соответствия его условиям конкретной программы. Как и в большинстве банков, в условиях Сбербанка прописан возраст потенциальных заемщиков – от 18 лет. Но чаще всего заявителям младше 21-23 лет не приходится рассчитывать на одобрение. Причин для отказа много:

- отсутствие стажа работы, а чаще всего – и места работы;

- материальная необеспеченность;

- отсутствие личного имущества, которое может стать предметом залога.

Положительный ответ по кредиту заявителю в возрасте 18 лет могут дать в том случае, если у него будет поручитель, который в случае неисполнения должником обязательств будет погашать его кредит.

Клиенты в возрасте 19 лет могут заказать в Сбербанке карту «Молодежная» с предодобренным кредитным лимитом.

С 21 года к заемщику Сбербанка могут быть предъявлены все требования, что и для всех категорий клиентов: постоянное место работы не менее 6 месяцев, подтверждение дохода, хорошая кредитная история. При соответствии этим условиям заявитель может рассчитывать на хорошую сумму кредита по нормальным годовым ставкам.

Со скольки лет дают кредит в «Почта Банке»?

Это финансовое учреждение декларирует высокую лояльность к заемщикам молодого возраста. Так, кредитную карту «Почтовый Экспресс» на сумму 15 тысяч рублей можно получить с 18 лет. По тем же условиям оформляются кредитки «Зеленый мир» и «Элемент 120». Требования к клиентам:

- возраст от 18 до 65 лет;

- мобильный телефон;

- паспорт гражданина РФ;

- СНИЛС (по желанию).

Однако за демократичными требованиями стоят и другие – наличие постоянной работы и дохода, кредитная история и т.д., как и в других банках. Поводов для отказа клиенту здесь тоже найдется немало.

Источник https://brobank.ru/so-skolki-let-dayut-kredit/

Источник https://bankiros.ru/wiki/term/wikf-kak-vzjat-potrebitelskij-kredit

Источник https://www.sravni.ru/enciklopediya/info/so-skolki-let-dajut-kredit/