Нужен кредит под залог недвижимости в Сбербанке — как взять?

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

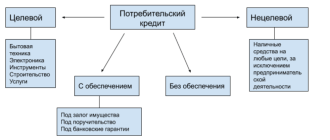

Сбербанк предлагает гражданам не только стандартные потребительские кредиты, но и ссуды под залог недвижимости. Это возможность получить большую сумму под невысокие проценты. Благодаря наличию обеспечения банк снижает свои риски, поэтому ставки всегда минимальные. Оформляя нецелевой кредит под залог недвижимости в Сбербанке, заемщик получает наличные и тратит их как угодно без предоставления отчетности.

- Какую недвижимость можно оставить в залог Сбербанку

- Условия выдачи кредита под залог квартиры в Сбербанке

- Кто может оформить залоговый кредит в Сбербанке в 2019 году

- Собираем пакет документов

- Как проходит оформление залогового кредита в Сбербанке

Специалист Бробанк.ру подробно разобрался в вопросе, как оформить кредит под залог недвижимости в Сбербанке. Кому доступна такая ссуда, условия ее выдачи и важные особенности оформления. Также рассмотрим, какие объекты могут стать залогом.

| Макс. сумма | 30 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-80 лет |

| Решение | От 2 мин. |

Какую недвижимость можно оставить в залог Сбербанку

Сбербанк весьма лоялен в этом отношении. Если большинство банков принимают в залог только квартиры, здесь можно оставить в качестве обеспечения и другое имущество.

Перечень принимаемой в залог недвижимости:

- квартира, в том числе в таун-хаусе;

- частный жилой дом, коттедж;

- земельный участок с постройками и без них;

- гараж с земельным участком и без.

Планируя оформить кредит под залог имущества в Сбербанке, важно обращать внимание на требования банка к залогу. Такая сделка — это по сути ипотечный кредит, поэтому требования к обеспечению будут идентичными.

- принадлежит полностью заемщику, долевая собственность не принимается;

- дом, в котором расположена квартира, не ветхий, не готовится к сносу;

- соответствует всем санитарным и техническим нормам;

- не располагается в деревянном доме, в доме с деревянными перекрытиями;

- устанавливается определенный возраст дома, он разнится в зависимости от региона;

- есть все необходимые коммуникации;

- нет никаких юридических нареканий, в том числе незаконных перепланировок.

Важно! Несмотря на оставление имущества в залог заемщик свободно им распоряжается. Невозможны только сделки, связанные со сменой собственника.

| Макс. сумма | 30 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-80 лет |

| Решение | От 2 мин. |

Условия выдачи кредита под залог квартиры в Сбербанке

- стандартная ставка — 13,5% годовых. Если заемщиком выступает зарплатный клиент, он оформляет кредит под 13%. Если любой клиент отказывается приобретать полис страхования жизни, ставка увеличивается на 1%;

- срок заключения договора — не более 20 лет;

- сумма выдачи по этой программе — до 10 млн. рублей. Но не больше 60% от оценочной стоимости залога;

- минимальный размер кредита — 500 000 рублей.

Несмотря на то, что вы оформляете кредит под залог дома или квартиры в Сбербанке, банк все равно будет проводить анализ платежеспособности заявителя. Для него важно, чтобы гражданин после оформления без проблем погашал ссуду. Так что, далеко не всем доступны предельные лимиты по программе.

Если использовать кредитный калькулятор Сбербанка, то получаем, что при стоимости квартиры в 3,5 млн. рублей можно получить максимум 1 750 000 рублей. Если взять такую сумму на 10 лет, ежемесячный платеж составит 26600 рублей. То есть чистый доход заемщика должен составлять минимум 55-60 тысяч рублей и то при условии, что у него нет других долговых обязательств.

Если рассчитать кредит под залог недвижимости в Сбербанке со страховкой и без нее, получается, что при покупке полиса ежемесячный платеж будет меньше. Так что, не спешите категорично отказываться от страхования жизни.

Кто может оформить залоговый кредит в Сбербанке в 2019 году

В Сбербанке взять кредит под залог земельного участка, квартиры или иной недвижимости могут граждане от 21 года. Предельный возраст клиента к моменту гашения ссуды — 75 лет. Но если залоговый кредит выдается без подтверждения доходов, то предельный возраст клиента снижается до 65 лет. Требования к стажу — не меньше полугода на текущем месте и не меньше 1 года общего стажа за последние 5 лет.

При желании заемщик может привлечь созаемщика. Доходы второго участника сделки учитываются при оформлении, поэтому его привлечение позволит получить более высокую сумму. Требования к созаемщику аналогичные тем, что предъявляются к основному заемщику.

- индивидуальный предприниматель;

- директор или руководитель компании, в чьем подчинении находится меньше 30 человек;

- собственник предприятия с долей менее 5%;

- граждане, занимающиеся фермерским хозяйством.

Обратите внимание, что предельный период оформления ограничивается и предельным сроком по условиям программы, и максимальным возрастом заемщика. Так, например, если вам ровно 60 лет, при подтверждении доходов договор можно заключить на срок до 15 лет, без справок — только на 5 лет.

Собираем пакет документов

При кредитовании под залог недвижимого имущества собираются два пакета документов: первый — на самого заемщика, второй — на недвижимость. Для начала банку нужно определить, возможна ли вообще выдача кредита конкретному заявителю. Для этого он предоставляет паспорт и документы о доходах: стандартно 2-НФДЛ и копия трудовой. По этой программе можно получить деньги и без справок.

Если у вас есть дополнительные источники дохода, обязательно докажите их документально, тогда они будут учитываться при вынесении решения и определении банком возможной суммы выдачи.

- документальное обоснования появления у гражданина прав собственности на объект. Например, договор купли-продажи дарственная и пр.;

- выписка из ЕГРН;

- если заявитель состоит в браке, обязательно предоставляется нотариальное согласие супруга/супруги на сделку;

- если заявитель не состоит в браке, этот факт также должен быть заверен нотариально;

- справка из ЖКО о зарегистрированных в квартире лицах.

В перечень обязательных документов входит акт оценки недвижимости. Оценка проводится компаниями, аккредитованными Сбербанком. Менеджеры помогут в этом вопросе и все организуют.

Как проходит оформление залогового кредита в Сбербанке

Это не быстрый кредит. Сделку внимательно проверяют юристы, анализируются все риски, юридическую чистоту недвижимости. Поэтому после сбора документов окончательное решение принимается банком в течение 6 дней.

- Посещение банка для консультации, также ее можно получить по телефону горячей линии Сбербанка.

- Сбор первичного пакета документов (пока без бумаг на недвижимость), обращение в отделение кредитования Сбербанка, составление заявки.

- Если банк принимает предварительное положительное решение, можно проводить оценку недвижимости и собирать документы на нее. Все справки, акты и иные бумаги снова предоставляются в отделение Сбербанка.

- В течение 6 рабочих дней длится рассмотрение заявки, после чего одобрение становится окончательным.

- Регистрация сделки в Росреестре, наложение на недвижимость обременения.

- Выдача заемщику денежных средств путем перевода на действующую или только что выданную карточку Сбербанка.

Важно! При оформлении любого кредита с залогом недвижимости всегда страхуется объект, оставляемый в качестве обеспечения. Без этого действия ссуда не выдается, страхование обязательное.

После улаживания всех формальностей заемщик получает на руки аннуитетный график платежей и закрывает ссуду равными ежемесячными платежами. При уклонении от выплат Сбербанк может забрать заложенную недвижимость, но, судя по отзывам, прибегает он к этому только в крайних случаях.

Кредит под залог недвижимости в Сбербанке

Вопрос, как взять кредит под залог квартиры в Сбербанке, интересует не только жителей Москвы. Получить кредит под залог дома в Сбере гораздо проще, чем с поручителями или самостоятельно. Банку необходимы гарантии, в качестве которых чаще всего выступает недвижимость. Доступен кредит под залог недвижимости в Сбербанке не только для лиц, получающих зарплату в этом банке, но даже для граждан, для которых ссуда в этом финансовом учреждении оформляется впервые. Для каждой ситуации клиента будут рассматриваться индивидуальные условия кредитования.

На что можно потратить

Обычно, когда человек берет заём и закладывает при этом недвижимость, он должен объяснить, куда собирается потратить эти деньги. Взять кредит под залог недвижимости в Сбербанке можно:

- на получение образования;

- на нужды бизнеса (в том числе и на открытие нового дела);

- на лечение близких родственников;

- на приобретение нового жилья (бывает и так, что старая квартира еще стоит на продаже, а за новую уже необходимо заплатить).

Цели могут быть разными. Но, если мы говорим о целевом кредите, важное условие – это потратить деньги именно на эту цель (а все условия необходимо выполнять). В банк придется предоставить документы, подтверждающие, что взятые кредиты в Сбербанке под залог недвижимого имущества были использованы по назначению. Например, если решено было купить новое жилье, доказательством станет выписка из Росреестра после переоформления всех документов на недвижимое имущество (свидетельство о собственности теперь не выдают, а первая выписка дается бесплатно). Кроме дома, в Сбербанке можно заложить земельный участок и/или дачу. Еще одно обязательное условие – наличие официального источника дохода. Иначе оформить кредит в Сбербанке под залог недвижимости будет невозможно. Допускается возможность оформления и нецелевого кредита под залог недвижимости в Сбербанке.

Ипотека

Еще один тип займа, взять который можно в Сбербанке – это ипотечное кредитование. Основные условия – это то, что жилое помещение остается в собственности банка до полного погашения ипотеки и наличие стабильного дохода кредитуемого. Чаще всего по таким обязательствам перед банком поручителем выступает второй супруг. Что можно купить:

- жилое помещение на вторичном рынке (максимум 30 лет, не меньше 10% сразу, проценты не менее 9,5 и не более 14);

- жилое помещение в стадии строительства (максимум 30 лет, не меньше 10% сразу, проценты не менее 9,5 и не более 14);

- на строительство жилого помещения (максимум 30 лет, не меньше 15% сразу, проценты не менее 11,7 и не более 14,75);

- государственная поддержка + ипотека (максимум 30 лет, не меньше 15% сразу, проценты не менее 11,7 и не более 13,5).

Условия ипотеки по разным программам отличаются. В качестве залогового имущества может использоваться как приобретаемое жилье, так и имеющееся имущество. Для некоторых категорий граждан предусмотрены дополнительные льготы:

- молодые семьи;

- граждане, получающие зарплату;

- граждане, получающие пенсию.

Естественно, что зарплата должна приходить на карту Сбербанка. Льготы заключаются в отсутствии дополнительных комиссий, отсутствии обязательных страховых взносов и т.д. Погашение кредита возможно аннуитетными платежами (каждый месяц равная сумма). Для всех вариантов ипотеки срок более 30 лет не предусмотрен.

Каким должен быть залог

Каждый заемщик должен понимать, что «абы что» банк в качестве залога не примет. Имущество будет тщательно обследовано фактически, проведена проверка документов. Что станет препятствием:

- наличие обременения на жилой площади (например, арест, наложенный приставами исполнителями);

- отсутствие правоустанавливающих документов (договор купли-продажи, дарения, документы на наследство и т.п.);

- наличие других собственников на квартиру (жилье является совместно нажитым имуществом или соискателю займа принадлежит лишь часть жилой площади);

- квартира уже была заложена один раз;

- если закладывается доля, то она должна быть жилой (туалет или ванна никак не могут выступать в качестве обеспечения кредитных обязательств);

- если человеку больше негде жить, банк не оформит ссуду под залог имеющегося жилья;

- состояние жилого помещения не может быть ниже приемлемого уровня для проживания;

- квартира подлежит сносу в ближайшее время;

- адрес регистрации дома должен быть территориально совместим с адресом расположения банка (нельзя заложить дом в Новосибирске, если он располагается в Омске);

- и еще много требований, которые предъявляются к залогу и выдвигаются к каждому заемщику отдельно.

Наиболее оптимальный вариант, если при обращении в банк на руках у заемщика будет выписка из Росреестра, подтверждающая право собственности. Чем выше кадастровая (рыночная) стоимость имущества, тем большая вероятность одобрения заявки клиента.

Каким должен быть заемщик

Условия предоставления кредита по отношению к заемщику следующие:

- не младше 21 года и не старше 75 (по ипотеке, конечно, верхняя планка по возрасту гораздо ниже);

- наличие постоянной регистрации по месту жительства;

- если прописка временная, срок ее окончания должен быть позже, чем срок погашения долговых обязательств;

- необходимо фактически работать не менее чем полгода (а общий стаж на разных местах трудоустройства не может быть меньше чем двенадцать месяцев);

- стоимость заложенного имущества не может превышать суммы долга;

- при наличии совладельцев, требуется письменное согласие у них (подпись нотариуса гарантирует подлинность документа).

Наличие официального дохода является обязательным условием. Также как и «нормальное» состояние залогового имущества.

Документационное обеспечение

На слово клиенту никто не поверит. Каждый факт придется подтверждать документально. Итак, что же может потребоваться:

- удостоверение личности всех участников кредитования (супруг/супруга, поручители);

- подтверждение права собственности на закладываемую квартиру;

- результаты экспертизы оценивания;

- подтверждение заявленного дохода;

- другие документы, которые банк имеет право требовать с клиента.

К последнему пункту можно отнести согласие остальных собственников, выписка из Росреестра (она и подтвердит, что клиент действительно владелец и покажет наличие обременения на квартире), выписка из домовой книги и т.п.

В любом случае необходимо знать, что сумма кредита будет на 30% меньше, чем оценочная стоимость жилого помещения.

Все о том, как взять кредит под залог недвижимости в «Сбербанке»!

Взять кредит под залог недвижимости в «Сбербанке» желают многие, ведь финансовая организация крупнейшая в России, имеющая хорошую репутацию. Но не всё так просто, как хотелось бы, и есть определённые нюансы.

Преимущества залоговых кредитных продуктов «Сбербанка»

Кредитование в «Сбербанке» имеет преимущества:

- Предлагается несколько вариантов, отличающихся по целям кредитования. Также среди продуктов «Сбербанка» есть нецелевой кредит, при оформлении которого подтверждать расходы необязательно.

- «Сбербанк» даст кредит в залог квартиры или иного недвижимого имущества, так как принимаются различные виды залогов.

- Выгодные ставки процента. Величина ниже, чем при потребительском кредитовании в том же «Сбербанке», а также меньше, чем при оформлении кредитов с залогом в некоторых иных банках.

- В «Сбере» предлагаются гибкие сроки выплат кредита под залог, что позволит подобрать оптимальную продолжительность периода.

- Нет дополнительных комиссионных начислений. Они не взимаются за выдачу денег «Сбербанком». Есть возможность досрочного погашения, которая тоже предоставляется безвозмездно, то есть без оплаты. Размеры средств, возвращаемых ранее сроков окончания действия договора, не ограничиваются, то есть можно вернуть любую сумму. Но заёмщик обязуется заранее оповестить финансовую организацию посредством заявления.

- Некоторым категориям граждан доступны льготные продукты с ещё более выгодными условиями. Это многодетные семьи, военнослужащие, зарплатные клиенты.

Каковы сроки

Сроки устанавливаются персонально, зависят от факторов: размеры выдаваемой «Сбербанком» суммы и стоимость залога, платежеспособность и доходы заёмщика, конкретный кредитный продукт. Конечно, при подборе условий учитываются пожелания клиента, но варианты предлагает банк.

Минимальный срок выплат – не меньше года (за более короткий период клиент просто не успеет погасить всю задолженность), Максимальная длительность действия договора – 20-30 лет, в зависимости от вида кредитования.

Величина ставок

Ставки для разных видов кредитования, предлагаемых «Сбербанком», различаются. Минимальная величина для всех категорий клиентов –

- 7,4% при приобретении строящегося жилья,

- 8,6% при покупке готового объекта вторичного рынка,

- 10% при строительстве,

- 12% при нецелевом кредитовании.

Ставки определяются с учётом условий предоставления кредита в «Сбербанке» персонально. Величина может увеличиваться или уменьшаться: при отказе от страхования гражданина размер возрастает на 1%, а для зарплатных клиентов он, наоборот, уменьшается на половину процента

Размеры сумм

Возможная сумма к выдаче зависит от стоимости объекта, становящегося залогом. Минимально «Сбербанком» клиентам выдаётся триста тысяч, а максимальные размеры рассчитываются в процентах от конечной полной стоимости собственности – до 60%-75% рыночной цены, исходя из выбранного банковского продукта.

Условия

Кредиты «Сбербанком» под залог недвижимости предоставляются на условиях:

- Валюта получения денег под залог – рубли.

- «Сбербанк» сотрудничает с клиентами, удовлетворяющими всем установленным требованиям. Заёмщик должен быть старше двадцати одного года на момент заключения договора и младше 75-и лет на дату закрытия долга (если не подтверждаются доходы, и трудовая занятость отсутствует, верхняя граница уменьшается до 65 лет).

- В качестве созаёмщика «Сбербанк» разрешит привлечь законного супруга, чей заработок был учтён финансовой организацией при рассмотрении запроса.

- «Сбербанк» не одобряет запросы членов хозяйств, предпринимателей, участников или собственников небольших предприятий (доля владения составляет больше 5%), а также директоров и руководителей, которые наделяются правами первых подписей на важных финансовых бумагах.

- Кредит под залог имущества без справки о доходах взять не получится, подтверждение заработка запрашивается «Сбербанком». Но если вы получаете заработную плату на счёт данного банка, то можете её не подтверждать, ведь она уже отслеживается.

- Есть требования к стажу: от полугода на последнем одном месте и от пяти лет общего, но на зарплатных клиентов этот пункт не распространяется.

Все доступные кредиты

«Сбербанком» предлагается несколько продуктов с залогом недвижимости:

- Нецелевой кредит под залог собственной недвижимости в «Сбербанке» выдаётся на максимум двадцать лет под минимальные 12% в год. Цели не подтверждаются, внесение взноса не требуется. Суммы варьируются от пятисот тыс. до десяти миллионов. В залог могут передаваться квартиры и дома, коттеджи с участками, отдельные участки, гаражи (и с прилегающей земельной территорией).

- На строительство домов. Нужен 25%-ный взнос, сроки не превысят тридцать лет, ставки стартуют с 10%. Сумма – от трёхсот тысяч до семидесяти пяти процентов цены залога.

- На квартиру в новостройке. Ставки стартуют с минимальных 7,4%, сроки – до тридцати лет, взнос – минимум 15%. Сумма не будет превышать 85% цены предлагаемого залога.

- На готовое жильё вторичного рынка. Это может быть дом, квартира, или прочий недвижимый объект жилого назначения. Минимальная ставка – 9,4%, период кредитования – не больше тридцати лет. Выдаётся до 85% стоимости залога.

- Рефинансирование. Если заключен договор с другим банком, вы можете изменить условия, переведя ипотеку в «Сбербанк». Деньги выдадут под минимум 9,5% на максимум 30 лет. Получить реально до 80% залога.

- Приобретение или строительство загородной недвижимости. Ставки при таком кредитовании стартуют с 9,5%, период выплат достигает 30 лет, максимальная величина суммы – до 75% цены передаваемого «Сбербанку» залога (кредитуемого или иного).

Доступна «Ипотека плюс материнский капитал», по условиям которого родительница двух и более детей получит возможность снизить ставку до 7,5% и приобрести строящееся или вторичное жильё.

Предлагается «Сбербанком» военная ипотека, выдаваемая под 9,5% на максимум двадцать лет. Подтверждать свою платежеспособность военнослужащим необязательно.

Кредиты «Сбербанка» различаются по залоговому имуществу, и ниже рассматриваются отдельные варианты залогов.

Залог квартиры

Кредит в залог квартиры ПАО «Сбербанк» выдаст, если она приватизирована и законно основаниях принадлежит заёмщику. От стоимости напрямую зависит сумма кредитования: чем жилплощадь ликвиднее, тем больше денег будет получено.

Если не знаете, как взять в «Сбербанке» кредит под залог квартиры, будет интересно выяснить, что заложить возможно как покупаемую строящуюся или готовую вторичную квартиру, так и уже имеющуюся в собственности.

Залог доли

Кредит под залог доли в квартире или жилом доме будет выдан «Сбербанком», если она выделена и ликвидна. Выделение предполагает документальное обозначение условий пользования и создание отдельного лицевого счёта, а также отчуждение от остальных частей в натуре, то есть с указанием конкретного автономного помещения, которым владелец может пользоваться изолированно от других совладельцев.

Ликвидность складывается из характеристик доли: метража, изолированности комнаты, расположения квартиры и прочих параметров недвижимого объекта.

Важно! Не всегда доли принимаются «Сбербанком» в залог, поэтому уточняйте возможность заложить часть в отделении.

Залог участка

Доступен кредит на строительство жилого дома под залог земельного участка в «Сбербанке». Закладывается земля, на которой постройка возводится, или иная, принимаются и иные залоги. Страховать участок необязательно.

Кредит под залог отдельного земельного участка в «Сбербанке» будет получен, если территория принадлежит заёмщику и официально оформлена, имеет межевой план. Приватизированную землю можно заложить при оформлении целевого или нецелевого кредитования под залог недвижимости «Сбербанка».

При кредите под залог квартиры в «Сбербанке» отдельный участок примут вряд ли. Но если на нём расположен закладываемый жилой дом, земля тоже обязательно оформляется в залог.

К сведению! Далее из статьи вы узнаете, как взять кредит под залог дома, и одобрят ли его в «Сбербанке».

Залог коммерческой недвижимости

Так как предпринимателям «Сбербанком» стандартные потребительские и ипотечные кредиты под залог не выдаются, то воспользоваться имеющимся объектом коммерческой недвижимости при таких видах кредитования нереально. Но есть отдельное предложение для ИП – «Экспресс-Ипотека».

Деньги выдаются исключительно на приобретение введённой в эксплуатацию недвижимости коммерческого назначения. Сумма составит 7 миллионов, сроки – не больше десяти лет, а ставка – минимально 13,9%. Для оформления необходимо поручительство.

Залог дома

«Сбербанк» выдаст кредит под залог земельного участка, а также возведённого жилого дома, причём как на определённые цели (покупка недвижимых объектов), так и без их подтверждения. Принимаются частные дома и коттеджи с участками и секции в таунхаусах.

Заложив дом, можно взять в «Сбербанке» нецелевой потребительский кредит под залог недвижимости, на покупку вторичного готового жилья, строительство нового объекта и иные цели. Доступные вам предложения уточните в отделении финансовой организации.

Залог авто

Автокредиты тоже предлагаются «Сбербанком», и в залог в таком случае принимается покупаемое на заёмные деньги транспортное средство. Сумма до пяти миллионов российских рублей выдаётся на сроки не больше пяти лет под минимум 13% годовых. Но понадобиться внесение пятнадцатипроцентного первоначального взноса.

К сведению! На кредитные средства вы можете приобрести авто как иностранной марки, так и отечественной.

Как правильно взять кредит под залог недвижимости в «Сбербанке»: алгоритм действий

Подать заявку на кредитование в «Сбербанке» реально через официальный сайт в новом доступном интернет-пользователям разделе «ДомКлик». Тут вы найдёте калькулятор и сможете предварительно рассчитать сумму, ставку и сроки. Но данные не окончательные: точные конкретные условия вы выясните непосредственно в отделении, в которое нужно явиться для заключения договора в случае положительного решения.

Какие документы собирать

Чтобы оформить кредит с залогом, нужно предоставить «Сбербанку» пакет запрашиваемых документов, который включает:

- заполненное заёмщиком заявление;

- гражданский паспорт клиента (созаёмщик, если он есть, также предоставляет этот документ);

- документацию, доказывающую наличие доходов и устанавливающую их размеры – справку 2-НДФЛ;

- бумаги, подтверждающие официальную занятость (копию вашей трудовой книжки);

- при наличии временной регистрации по месту реального нахождения нужен подтверждающий это документ.

Если в залог передаётся приобретаемое на кредитные средства имущество, то на него тоже собираются документы, но передаются на протяжении девяноста дней с момента вынесения одобрительного решения «Сбербанком».

Полный перечень документации может измениться с подачи банка, поэтому выясняйте его в офисе, в который обращаетесь.

Документы при привлечении материнского капитала

При оформлении кредита под залог материнского капитала понадобятся некоторые иные бумаги, а именно непосредственно сертификат, а также уведомление из отделения государственного Пенсионного Фонда об оставшихся средствах.

Если берётся кредит в «Сбербанке» под залог покупаемой квартиры, недвижимость оформляется в собственность жены и мужа: долевую или же общую, что также потребует сбора соответствующих документов.

К сведению! Спустя полгода после получения денег в «Сбербанке» нужно в отделение ПФ России обратиться для перечисления части или всей суммы маткапитала в счёт закрытия кредитной задолженности.

Где выдаются деньги

Деньги будут выданы:

- на территории места регистрации клиента или созаёмщика;

- по месту расположения приобретаемого под залог объекта;

- на территории аккредитации организации, являющейся работодателем основного заёмщика или созаёмщика.

Рассмотрение заявки

Заявки рассматриваются в сроки от 2 до 6-8 рабочих дней, и отсчёт ведётся с момента предоставления всего пакета запрашиваемых документов. Если какие-то бумаги отсутствует, запрос не будет принят на рассмотрение.

Выдача кредита

Кредит может «Сбербанком» выдаваться единовременно в полном объёме или же частями, в зависимости от банковского продукта и его конкретных условий. Уточняйте этот момент заранее.

Погашение

Кредит выплачивается согласно схеме платежей. Вы вносите прописанные в договоре суммы ежемесячно способами, предлагаемыми «Сбербанком», например, через банкоматы, в кассы отделений или с именного счёта.

Выплаты осуществляются аннуитетными, то есть одинаковыми, равными и фиксированными платежами, размеры которых не меняются.

Некоторые нюансы

Как взять кредит под залог земельного участка, дома, квартиры или иного недвижимого объекта в «Сбербанке» – теперь понятно. Остаётся выяснить некоторые нюансы, которые позволят оценить свои возможности и права.

Досрочное погашение

Клиент, оформивший кредит с залогом в «Сбербанке», имеет право закрыть договор раньше срока окончания его действия. Причём размеры суммы, возвращаемой досрочно, не ограничиваются кредитором.

Заёмщик пишет заявление, и в нём указывает дату внесения платежа, размеры выплаты и счёт , с которого должно будет произвестись списание денег. Но день досрочного закрытия долга должен быть рабочим.

Неустойки при просрочках

Неустойки при внесении очередного платежа с задержкой равны ключевой ставке Банка России, актуальной на день оформления кредита под залог в «Сбербанке». Они взимаются с суммы задержанной выплаты за период допущенной просрочки, начиная с даты, которая следует за днём исполнения долговых обязательств, прописанного договором. Окончание периода взимания – момент погашения долгов по просрочке.

Привлечение материнского капитала

При наличии двух и более детей возможно привлечь материнский капитал, используемый для внесения всего начального взноса или доли. Но предложение доступно лишь клиентам, решившим воспользоваться программами приобретения готового жилья по единым ставкам и покупки строящегося жилого объекта.

Налоговые вычеты

Любой российский гражданин вправе вернуть часть уплаченных налогов, и «Сбербанк» окажет помощь. Возврат реален в таких случаях:

- приобреталось жильё по программе ипотеки с залогом;

- открывался инвестиционный счёт;

- осуществлялось страхование жизни;

- делались взносы в негосударственный ПФ;

- оплачивалось лечение, обучение;

- деньги переводились на благотворительность.

За вас всю работу сделает квалифицированный консультант, и услуга обойдётся в 1499 рублей.

К сведению! Если оформлялся ипотечный кредит с залогом, можно получить до 260 тысяч за приобретение недвижимости и до 390 тысяч за выплаченные начисленные проценты.

Страхование жизни и здоровья заёмщика

«Сбербанком» при оформлении кредита с залогом предлагается услуга страхования жизни и здоровья клиента, называющаяся «Защищённый заёмщик». Программа распространяется на случаи смерти страхуемого гражданина и его инвалидности.

Страховка необязательна, но позволит снизить ставки по договору кредитования на 1%. Тарифы различны, определяются персонально с учётом возрастной категории и половой принадлежности человека.

Страховка ипотеки

Страхование передаваемого в залог объекта недвижимости (кроме земельных участков) осуществляется обязательно и охватывает случаи повреждения и утери. Если страховку оформить в отделении «Сбербанка», клиент получает дополнительный месяц её действия.

Страхуются двери, перекрытия, несущие стены, перегородки и окна от разных случаев, включая непредвиденные ситуации, влекущие повреждения.

При пенсионном возрасте

Кредит пенсионерам под залог недвижимости в «Сбербанке» доступен, но не всегда. Верхняя возрастная граница – семьдесят пять лет, а без доказательств трудоустройства и доходов – 65.

Сроки окончательного погашения кредита под залог недвижимости пожилым человеком приходятся на пенсионный (трудоспособный) возраст, то есть 75 лет заёмщику должно исполниться уже после закрытия договора.

Может ли «Сбербанк» отклонить заявку

«Сбербанк» одобряет не все заявки, так что вы можете получить отказ, например, если не будете соответствовать требованиям. Частая причина – неподходящий залог. Но также отрицательный ответ может быть получен из-за недостаточного дохода. Причём банк не обязан сообщать точные причины.

Если «Сбербанк» кредит в залог вашей недвижимости не выдал, обратитесь в кредитную компанию. Например, в ➤ «SZALOGOM» работают с разными категориями лиц, включая не имеющих стабильного заработка и поручителей. Условия предоставления займов выгодные: до 90% цены залога на максимум 25 лет под 9,5% в год. А заявка рассматривается не только данной компанией, но и привлечёнными кредиторами.

Получить кредит под залог в ПАО «Сбербанк» реально, если соответствовать всем требованиям и предоставить подходящее имущество. Зная все нюансы, вы точно не ошибётесь и примете верное решение.

Видео: как взять кредит в Сбербанке

Источник https://brobank.ru/kredit-pod-zalog-nedvizhimosti-sberbank/

Источник https://sbotvet.com/kredity/pod-zalog-nedvizhimosti/

Источник https://100creditov.com/kredit-pod-zalog-nedvizhimosti-v-sberbanke/