Можно ли оформить автокредит на машину с рук

Покупка новой машины в салоне доступна не всем, и хотя некоторые автосалоны предлагают и подержанные машины, многих будущих владельцев интересует такой вариант, как покупка с рук автомобиля в кредит. С одной стороны, это позволяет очень серьёзно уменьшить цену, с другой – лишает всяких гарантий того, что машина действительно окажется надёжной. Придётся полагаться только на совесть продавца и на собственные знания о достоинствах автомобиля.

Как купить машину с рук?

Процедура покупки автомобиля с рук начинается с поиска и очень внимательного выбора. Найти подходящий автомобиль можно несколькими способами:

- Купить его у какого-нибудь хорошего знакомого. Это самый надёжный вариант, который действительно позволит получить значительную скидку и приобрести машину, о которой вы будете знать всё. Друг или сосед расскажет всё о сделанном ремонте, возможной перекраске, каких-то авариях и других приключениях, в которых успела побывать машина, и соответственно будет назначена справедливая цена. В этом случае процесс покупки автомобиля с рук позволит провести максимально честную сделку.

- Выбрать по объявлениям в СМИ. В этом случае придётся проводить самый детальный осмотр, а покупка обязательно начинается с криминалистической экспертизы. Нужно выяснить, не является ли машина залогом по уже взятому кредиту, не числится ли она в угоне и ли в полицейском розыске. Главное правило покупки автомобиля с рук – не стоит верить первому встречному продавцу, как бы убедительно он ни расписывал достоинства своей машины. Хороший вариант – независимая экспертиза. Пусть она и потребует некоторых средств, зато вы точно не станете жертвой обмана.

- Самый ненадёжный вариант – обратиться к перекупщикам. Хотя они и предлагают очень низкие цены, очень трудно распознать истинное состояние автомобиля. В перекупку часто поступают автомобили, наспех восстановленные после аварий, побывавшие в воде и в перекраске, и т. д. Невнимательный выбор приведёт в итоге к убыточной покупке.

Выбрав машину, можно обращаться в банк. Кредит можно получить только на машину не старше определённого возраста, имеющую небольшой пробег. Оформление покупки автомобиля с рук обязательно включает процедуру оценки, которую оплачивает сам заёмщик. Оценочная компания определит точную стоимость автомобиля, и именно от неё будет зависеть размер кредита. Кроме того, банк тщательно проверит юридическую чистоту сделки и убедится в отсутствии криминального прошлого у машины.

Что делать, если в кредите отказано?

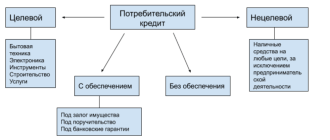

Если данный автомобиль по каким-то критериям не подходит банку, но вы всё равно хотите его приобрести, можно попробовать получить потребительский кредит. В этом случае никто не проверяет, на что именно он был потрачен, машину необязательно сразу же страховать и т. д. Однако и все риски ложатся на плечи заёмщика: кредит придётся отдавать независимо от того, насколько надёжной в итоге оказалась машина.

Потребительский кредит обычно выдаётся под самые высокие процентные ставки, так как он является нецелевым. Банк будет очень внимательно проверять платёжеспособность заёмщика и его надёжность во всех смыслах. Если речь идёт о крупной сумме, то потребительский кредит в итоге обернётся серьёзной переплатой. Тем не менее, если вы покупаете подержанную машину у знакомого, то это не самый худший выбор. Друг может существенно уступить в цене, и сделка окажется выгодной для обоих участников.

Как оформляется покупка машины с рук?

Порядок покупки автомобиля с рук не так уж и сложен. Покупатель и продавец вместе приходят в отделение банка со всеми необходимыми документами. Между ними оформляется договор купли-продажи, который лучше заверить у нотариуса во избежание лишних неприятностей. Продавец обязан предоставить следующие документы на машину:

- ПТС (паспорт транспортного средства). Это документ, в котором указана марка, год выпуска, сведения обо всех владельцах и времени владения автомобилем, данные о двигателе и кузове, сведения о постановке на учёт и снятии с учёта. Отсутствие ПТС и замена его дубликатом – серьёзный признак нечестной сделки.

- Свидетельство о регистрации автомобиля.

- Номерные знаки.

Номера новый владелец может оставить и старые, для этого нужно будет написать заявление в ГИБДД при постановке на учёт. Однако при этом они должны быть чёткими, неповреждёнными, без сколов и царапин. Нельзя соглашаться на продажу автомобиля по доверенности. При этом она не переходит в собственность, а доверенность в любой момент можно отозвать, оставив покупателя и без денег, и без машины.

Процесс оформления документов и перевода средств

Оформление покупки автомобиля с рук в кредит начинается с подачи документов заёмщика в банк. Заполняется анкета, в которой заёмщик должен указать всю требуемую информацию о себе, кроме того, он пишет заявление по установленной форме.

Если данные о заёмщике и об автомобиле устраивают банк, а все документы в порядке, то деньги в кассе банка выдаются продавцу, а покупатель становится собственником нового автомобиля. Первоначальный взнос за машину в этом случае может достигать 50%, поэтому стоит заранее уточнить все банковские требования.

Можно ли оформить автокредит на машину с рук без страховки? Практически всегда банк требует, чтобы машина сразу же была застрахована новым владельцем. Подержанный автомобиль несёт ещё больший риск для банка, чем новый, поэтому страховка тут очень важна.

Программу КАСКО можно выбирать в любой страховой компании, хотя банки часто пытаются навязать услуги страховщиков-партнёров. ПТС на период выплат должен храниться в банке, чтобы новый владелец не смог продать машину в период выплат.

Если требуется покупка с рук автомобиля, документы на кредит стоит собрать заранее. Кроме того, нужно уточнить, какие именно подержанные машины банк готов кредитовать. При всех сложностях такая услуга позволяет многим приобрести хороший автомобиль, который оказывается недоступным по ценам салона.

Три выгодных автокредита на подержанные машины. Разбор Банки.ру

В последнее время автомобиль из средства передвижения все больше переходит в категорию роскоши. Средний тариф уже перешагнул уровень в 2 млн рублей, причем при такой стоимости машин еще и нет — практически любую иномарку надо заказывать и ждать в лучшем случае полгода. В наличии сейчас, как правило, только автомобили, обильно напичканные дилерами допопциями, ценник за которые свободно может подбираться к стоимости авто в базовой комплектации. Например, машина, которая стоит 1,6 млн рублей, с дополнительными опциями продается за 2,8 млн рублей — и это не теоретический, а реальный пример. При таком раскладе неудивительно, что покупатели с первичного рынка автомобилей сейчас активно переориентируются на вторичный.

Правда, из-за космических цен на новые автомобили б/у машины за последний год тоже ощутимо подорожали. При этом далеко не все банки готовы выдавать кредиты на подержанные авто, и ставки по таким займам всегда выше. Кроме того, по ним почти всегда требуется страхование как жизни заемщика, так и автомобиля. Страховой тариф на автомобили с пробегом высокий, и при небольших авариях зачастую самому отремонтировать машину выходит дешевле, чем покупать полис. В любом случае, когда берешь кредит, страховки — и особенно каско — серьезно увеличивают финансовую нагрузку. Поэтому лучше, когда можно взять заем под невысокую ставку и решать страховой вопрос самостоятельно, а не по принуждению банка.

Исходя из этого мы и искали выгодные кредиты на подержанные машины. Отбор в наш шорт-лист шел среди банков — лидеров в автокредитовании по итогам первого полугодия 2021 года — такое исследование в конце августа провел Банки.ру.

Нашу подборку мы сформировали из оценки кредитов в 1,5 млн рублей. И вот что у нас получилось.

«Кредит на покупку авто у частного лица» от РГС Банка

Ставка — от 5,9% до 13,9% годовых.

Каско не обязательно.

Срок — от одного года до пяти лет.

Максимальная сумма — 3 млн рублей.

Первоначальный взнос не требуется.

Залог покупаемого автомобиля — обязательно.

Займы на покупку подержанных машин не у автодилеров, а с рук — продукт редкий. А уж банки, кредитующие по адекватным ставкам, совсем наперечет. В РГС Банке даже базовая ставка для такого вида кредитов невысокая — 13,9% годовых. При этом ее можно сильно урезать. Если вы оформите личное страхование, ставка снизится до 8,9%. Если вдобавок купите каско, скинут еще 3%. Таким образом, ставку можно опустить до 5,9% годовых.

Платить за страховку или нет — дело сугубо индивидуальное. Так как для каждого страховые тарифы будут свои, лучше заранее посчитать, в какую переплату вам обойдется кредит с полисами и без. Сопоставив суммы, уже можно принимать решение.

Кроме страховок, никаких дополнительных расходов по автокредиту РГС Банка нет. Срок кредита на ставку не влияет, она будет одинаковой и для одного года, и для пяти лет. Другой несомненный плюс — отсутствие требований по первоначальному взносу.

Также нет никаких ограничений по приобретаемой машине, главное — она должна быть легковой. После сделки авто придется передать в залог банку.

Занять можно до 3 млн рублей. Деньги на руки вам не дадут, они будут перечислены на счет продавца. Претендовать на кредит могут заемщики в возрасте от 21 года до 70 лет. Для подачи заявки потребуются паспорт и водительские права, а если сумма кредита больше 1 млн рублей — еще и справка о доходах.

«Кредит на покупку подержанного автомобиля» от Газпромбанка

Ставка — от 6,9% до 15,9% годовых при кредите до 3 млн рублей.

Каско не обязательно.

Срок — от 13 месяцев до пяти лет.

Максимальная сумма — 5 млн рублей.

Первоначальный взнос не требуется.

Залог приобретаемого автомобиля — не обязательно.

Программа Газпромбанка хоть и именуется автокредитом, но фактически это нецелевой кредит наличными. Можно взять деньги и тратить их на что угодно, поскольку нет требования обязательной передачи машины в залог. Правда, при таком варианте ставка будет выше. Впрочем, более существенно на размер ставки влияет личное страхование — без полиса ставка взлетит сразу на 7%. При кредите до 3 млн рублей без залога и страхования ставка составит 15,9%, а вот с обеими этими опциями — всего 6,9%.

Никаких требований по каско в Газпромбанке нет. Так как кредит, по сути, нецелевой, руки у заемщика развязаны гораздо сильнее. Можно покупать любую машину: как у частника, так и в салоне. Именно поэтому продукту Газпромбанка мы и отдали «серебро».

Весь процесс кредитования можно провести без визита в офис. Причем при займе до 2 млн рублей от вас потребуется только паспорт. На сайте подаете заявку, и если вам ее одобрят, то курьер привезет дебетовую карту, на нее и перечислят деньги. Так что машину можно оплатить даже картой и получить за это кэшбэк. Жаль только, что практически все автосалоны не разрешают «пластиковую» форму расчетов.

В Газпромбанке ждут заемщиков от 20 до 70 лет.

«Авторассрочка с «Халвой» на автомобили с пробегом» от Совкомбанка

Ставка — 0%.

Каско обязательно.

Срок — от 18 месяцев до двух лет.

Максимальная сумма — 4,9 млн рублей.

Первоначальный взнос не требуется.

Залог покупаемого автомобиля — обязательно.

Совкомбанк предлагает не кредит, а рассрочку на б/у машины, то есть не придется платить вообще никаких процентов. Собственно, поэтому мы и отдаем чемпионство Совкомбанку.

Но, как известно, если где-то прибыло, то где-то и убыло. Если нет процентов, значит, есть какие-то ограничения.

Начнем с того, что рассрочка предоставляется только автодилерами, которые сотрудничают с Совкомбанком, причем не всеми и не на все машины. Так что наличие рассрочки надо уточнять в каждом конкретном автосалоне.

Другой серьезный минус — обязательное оформление каско, хотя покупка полиса в любом случае обойдется дешевле, чем уплата процентов по кредиту. К тому же не требуется личное страхование заемщика.

Ну и главное — для рассрочки обязательно надо оформить карту «Халва», благо она бесплатная, и оплачивать ею покупки на 10 000 рублей в месяц. Причем эту сумму надо потратить не за один раз, а не менее чем за пять операций — например, сделать пять покупок по 2 000 рублей. Если по «Халве» у вас будет кредитный лимит, можно тратить не только свои, но и заемные деньги. При выполнении условий оборота по карте у вас и будет действовать рассрочка. Если требование не соблюдается, сразу прилетит разовый штраф в размере ежемесячного платежа по рассрочке. За повторные нарушения санкции мягче — неустойка в 20% годовых.

Рассчитывается рассрочка просто: потраченная сумма делится на количество месяцев. Так как рассрочку можно получить максимум на два года, ежемесячный платеж может быть достаточно большой. К примеру, за авто стоимостью 1,5 млн рублей каждый месяц в течение двух лет придется отдавать 62 500 рублей. Поэтому, прежде чем брать рассрочку, здраво оцените, действительно ли вы потянете ежемесячный платеж. Поскольку при просрочке постоянно будет «капать» неустойка в 20% годовых, рассрочка может обойтись дороже кредита. Если нет стопроцентной уверенности, что вы осилите платежи по рассрочке, лучше все-таки взять кредит, но с более длинным сроком. Да, по нему придется платить проценты, но ежемесячный платеж из-за большего срока будет меньше.

В целом же никаких подвохов в рассрочке Совкомбанка нет. Если выполнять все условия, дополнительно платить за машину действительно ничего не придется. Кстати, в Совкомбанке есть рассрочка не только на машины с пробегом, но и на новые.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Как оформить в кредит машину с рук

Покупка б/у автомобиля у частного лица – это всегда определенный риск. Но не без выгоды – как правило, такие сделки дешевле и проще. Но иногда денег может не хватать даже на приобретение подержанного автомобиля. И в таком случае может выручить рассрочка или даже кредит. Это позволит быстро и беспроблемно обзавестись транспортным средством. Но как оформить рассрочку на б/у автомобиль? Давайте разбираться.

На каких условиях можно взять кредит на б/у авто

Оформление покупки б/у автомобиля с рук у частного лица – не самая простая задача. Особенно если нужно сделать это в кредит или тем более в рассрочку. К счастью, существует несколько способов добиться желаемого как с участием банков, так и без него. Причем неважно, где именно был найден продавец. Можно купить б/у автомобиль в кредит даже с Авито или просто у знакомого или родственника. Важно лишь правильно оформить отношения законодательно, чтобы защищены были все стороны.

Договор покупателя и продавца

Покупка автомобиля у частного лица – это наиболее подходящий, с точки зрения простоты оформления документов, вариант. Здесь нет никаких комиссий, сборов и так далее – все зависит только от договоренности покупателя и продавца. Именно поэтому стоит приобретать автомобиль, по возможности, именно в обход банковской системы с ее кредитами, штрафами и прочей «прелестью» финансовых взаимоотношений.

Но для продавца такой вариант может показаться не самым безопасным и удобным. Ведь тогда он будет получать деньги за автомобиль не сразу, а в порядке поступления отдельных платежей по рассрочке. Да и никаких гарантий, на первый взгляд неопытного человека, в такой сделке нет. Впрочем, при правильном оформлении защищенными оказываются обе стороны.

Полноценная рассрочка на б/у автомобиль от хозяина получится только если договориться с продавцом платить ему в обход банков и прочих организаций. В противном случае технически это будет уже кредит, поскольку проценты все равно начисляются, и их необходимо выплачивать.

Если же не получается договориться с владельцем автомобиля напрямую, то придется обращаться к услугам финансовых организаций. И это невозможно уже назвать рассрочкой, поскольку такое учреждение обязательно навесит процент на одолженные под покупку автомобиля деньги. Зато продавец сразу же получит свои деньги и больше в сделке никак фигурировать не будет.

К слову, в обход банков и автосалонов можно воспользоваться услугами частных кредиторов. Однако велик риск нарваться на мошенника, так что придется внимательно проверять все документы и изучать информацию о человеке.

Рассрочка через автосалон

В случае, если владелец автомобиля не хочет рисковать, а покупатель отказывается переплачивать, можно прийти к компромиссу. То есть обратиться в автосалон, который предоставляет услугу официального оформления рассрочки на приобретение бывшего в употреблении автомобиля. Естественно, за определенную для себя выгоду.

Условия у таких автосалонов могут быть самыми разными. Наиболее часто применяются следующие:

- назначается определенная процентная ставка;

- автомобиль находится в залоге до полного погашения займа;

- понадобится предоставить определенный набор документов – в частности, 2-НДФЛ или что-то подобное;

- устанавливается определенный лимит на срок выплаты или размер суммы, даваемой в долг;

- выбирается размер первоначального взноса за автомобиль (впрочем, часто от него отказываются).

Естественно, это далеко не все возможные условия, которые автосалон может назначить при оформлении кредита или рассрочки на подержанный автомобиль от частного хозяина.

Некоторые автосалоны позволяют оформить полноценную рассрочку без переплаты. То есть у них нет процентной ставки или чего-либо ещё. Возможны только комиссии за услуги или штрафы за просрочки платежей.

Но стоит понимать, что при каждом более-менее приличном автомобильном салоне есть банк-партнер, который может проверить кредитную историю покупателя и отказать ему, если та находится в плачевном состоянии.

В каждом регионе есть свой список автосалонов, предлагающих подобные услуги. Придется поискать, чтобы выбрать наиболее подходящий вариант. Кроме того, после покупки придется сразу же застраховать автомобиль по КАСКО.

С участием банка

Наиболее простой и наименее выгодный для покупателя вариант – взять кредит в банковском учреждении. Здесь не получится обойтись без процентной ставки на займ и, возможно, определенных комиссий за услуги. Но зато это практически безотказный способ купить подержанный автомобиль с рук в кредит.

Здесь уже есть несколько вариантов того, как получить деньги у банка:

- Оформить обычный автокредит на вторичный рынок. В таком случае процент может быть несколько выше, чем при оформлении займа для «первички».

- Взять потребительский нецелевой кредит.

Первый случай позволяет взять займ под конкретную цель. Если автомобиль дорогой, то такой кредит с большей вероятностью покроет его стоимость, нежели потребительский. Однако в таком случае придется смириться с некоторыми нюансами:

- Для заключения договора потребуется согласие текущего владельца и его активное участие. Продавцу, как минимум, придется зайти в банк вместе с покупателем и договориться об оформлении документов – договора купли-продажи, как минимум.

- Автомобиль сразу же после уплаты всей суммы продавцу попадет в собственность банка (то есть станет залогом). И полноценной собственностью покупателя он не будет, пока кредит не выплатят полностью. Поэтому такой вариант неудобен для перепродажи.

- В большинстве банков потребуют внести первый взнос за автомобиль, чтобы подтвердить намерения покупателя и снизить размер необходимой суммы.

- Некоторые банки ставят определенные условия на автокредит по вторичному рынку. Например, ограниченный размер займа или возраст автомобиля.

Потребительский кредит в подобной ситуации позволит обойтись без залога автомобиля или другого имущества, если транспортное средство стоит недорого. В противном случае все равно придется что-то предложить банку взамен. Кроме того, финансовое учреждение может попросту не одобрить займ нужного размера.

Оформить кредит на подержанный автомобиль по специальным программам можно в следующих банках:

- Ак Барс Банк;

- Банк Зенит;

- Банк Санкт-Петербург;

- Восточный банк;

- ВТБ;

- Кредит Европа Банк;

- ЛокоБанк;

- РН Банк;

- Россельхозбанк;

- Русфинанс Банк;

- Сетелем;

- Совкомбанк;

- Сургутнефтегазбанк.

- Уралсиб;

- Центр-Инвест;

- ЮниКредит Банк;

Важно: как правило, большинство банков требует после покупки автомобиля поставить его на учет и застраховать по КАСКО.

Также часто финансовые учреждения требуют полной диагностики транспортного средства. Потому что им в случае неуплаты заёмщиком средств потом пытаться продать этот автомобиль. Так что банки будут перестраховываться, как только смогут.

Какие документы нужны на оформление кредита или рассрочки на б/у автомобиль

Естественно, без документов подобные займы оформить не получится никоим образом. Придется самостоятельно составлять либо собирать уже готовые бумаги, после чего использовать по назначению – предоставить продавцу или в банк. Но необходимые списки изменяются в соответствии со способом оформления. Кроме того, разные банки и автосалоны могут требовать отличные пакеты документов. Так что стоит уточнять информацию на месте.

Оформление рассрочки с продавцом наедине

Можно оформить официальные отношения между покупателем и продавцом, найденным в частном порядке (например, на Авито, через знакомых или просто на рынке). Если не хочется вмешивать финансовые структуры в сделку, то легко обойтись и без них. Но придется оформить ворох бумажек и строго следовать каждой их букве. Итак, что нужно двум частным лицам, чтобы правильно передать б/у автомобиль от одного к другому:

- Договор купли-продажи с прописанными условиями оплаты автомобиля.

- Договор займа с конкретным сроком возврата денег (можно скачать пример тут)

- Расписка с указанием всех внесенных сумм.

Все документы должны быть заверены подписями покупателя и продавца. И с каждого стоит снять копию, чтобы экземпляры были у обоих участников сделки. В противном случае доказать что-либо без бумажек на руках будет трудно. В случае нарушения одного из договоров пострадавшая сторона имеет право обратиться в суд и взыскать ущерб.

Лучшим решением будет составлять все бумаги с помощью юриста. Потому что велик риск допустить ошибку даже в простых, на первый взгляд, документах.

Оформление кредита в банке или через автосалон

Любому кредитору нужны гарантии того, что его клиент – платежеспособный и самостоятельный человек, способный обеспечить платежи без перебоев. Поэтому придется соответствовать некоторым критериям и предоставить нужные документы.

Итак, какой же пакет бумаг придется собрать, чтобы получить возможность оформить автокредит:

- Паспорт РФ и его копия.

- Водительское удостоверение или другой документ, удостоверяющий личность.

- Копия трудовой книжки.

- Справка 2-НДФЛ или другие, подтверждающие доход заёмщика.

- Документы на приобретаемый автомобиль (паспорт, счет от продавца и договор купли-продажи).

К слову, самостоятельно документы на покупку можно и не собирать. Лучшим решением будет договориться с продавцом, чтобы он в назначенный день пришел в банк вместе с покупателем и составил договор купли-продажи на месте. Как правило, при оформлении автокредита на вторичный рынок менеджеры помогают составлять подобные договоры и делают это совершенно бесплатно.

Тогда же можно и оформить кредит, и открыть счет для оплаты взносов и плановых отчислений. Продавец же получит бесплатный счет, куда поступят деньги за автомобиль от банка.

Пример договора купли-продажи автомобиля с рассрочкой платежа у физического лица

Если вы нашли покупателя самостоятельно и он изъявил желание купить авто, но денег в данный момент у него нету, то вам потребуется грамотно юридически оформить сделку. Воспользуйтесь нашим шаблоном:

Источник https://eavtokredit.ru/page/mozhno-li-oformit-avtokredit-na-mashinu-s-ruk

Источник https://www.banki.ru/news/daytheme/?id=10956106

Источник https://bankstoday.net/last-articles/kak-kupit-u-chastnogo-litsa-b-u-avto-v-kredit-ili-rassrochku-pravila-i-podrobnosti