Я купил новую БМВ по схеме с кредитом и потерял скидку в 500 000 ₽

В начале 2021 года я запереживал, что если не куплю сейчас новый автомобиль, то в ближайшие три года так и буду ездить на старом.

У меня были основания для тревоги: с начала пандемии цены постоянно растут — причем это касается и новых, и б/у авто. В итоге я решил купить новую БМВ и даже договорился о скидке в полмиллиона рублей — но получить эту скидку мне не удалось.

Вот как все было.

Как я купил машину

Я заехал к официальному дилеру и решил прокатиться на БМВ X3. Мне все понравилось, и менеджер отдела продаж предложил забронировать автомобиль. Я тогда не сомневался в репутации дилера — в интернете было полно хороших отзывов — и понимал, что залог в случае чего мне вернут без проблем.

Я приехал на следующий день и внес залог — 50 000 Р . Так я заказал БМВ X3 в комплектации M Sport.

Я люблю торговаться, поэтому мы с менеджером договорились о скидке. Дилер уступил 17% от стоимости — это очень хорошая скидка для автомобиля, который стоил 3 760 000 Р . Бонусом отдавали комплект летних колес на оригинальных дисках.

Но вместе со скидкой дилер выдвинул свои условия. Мне предложили оформить автокредит, который я смогу погасить досрочно, и дополнительные услуги:

- Страхование жизни и здоровья заемщика кредита на 5 лет — за 400 602,35 Р .

- Страховку GAP на год — за 50 080 Р .

- Карту помощи на дорогах на год — за 90 000 Р .

- Каско на год — за 90 000 Р .

Схему описывали так: я беру автомобиль в кредит и с допуслугами, за что получаю хорошую скидку. При этом я заключаю допсоглашение с дилером, по которому не могу досрочно гасить кредит и расторгать договоры в течение полутора месяцев. Через полтора месяца я досрочно гашу кредит и расторгаю договоры по дополнительным услугам — и мне возвращают сумму по нему за неиспользованный период. Если погасить кредит и расторгнуть договоры раньше чем через полтора месяца, придется возвращать сумму скидки от дилера.

Итого по такой схеме расчет был следующий:

- 630 000 Р — скидка на автомобиль;

- 567 682 Р — расходы на страхование жизни, страховку GAP, карту помощи на дорогах;

- 27 000 Р — проценты по кредиту за полтора месяца.

Из этой суммы около 450 тысяч должны были мне вернуться при расторжении договоров на допуслуги. Итоговая выгода по сравнению с покупкой за наличные — порядка 510 тысяч рублей плюс комплект летней резины на дисках.

При покупке за наличные дилер отказывался давать какие-либо скидки и диски с колесами. Менеджер заверил меня, что с этой схемой не будет никаких проблем.

Условия, на которых мне предложили купить БМВ X3

| Товар или услуга | За наличные — 3 859 000 Р | В кредит — 3 796 682 Р | Цена, на которую я рассчитывал, — 3 344 722 Р |

|---|---|---|---|

| BMW X3 20d M Sport | 3 760 000 Р | 3 130 000 Р | 3 130 000 Р |

| Страхование жизни | — | 400 602 Р | 10 015 Р |

| Страховка GAP | — | 50 080 Р | 26 250 Р |

| Карта помощи на дорогах на 3 года | — | 90 000 Р | 52 457 Р |

| Каско | 90 000 Р | 90 000 Р | 90 000 Р |

| ОСАГО | 9000 Р | 9000 Р | 9000 Р |

| Проценты за полтора месяца кредита | — | 27 000 Р | 27 000 Р |

Каско я собирался брать в любом случае. Тем более удалось выторговать рыночную цену: сначала дилер предлагал каско за 162 000 Р с тем же набором опций.

За полторы недели ежедневного общения у нас с менеджером отдела продаж дилера сложились практически дружеские и доверительные отношения — по крайней мере я так думал. Но он не мог ответить на все мои вопросы, поэтому мне приходилось обращаться к специалистам отдела кредитования и страхования.

Я сконцентрировался на самой дорогой услуге — страховании жизни за 400 000 Р . И начал разбираться, как вернуть остатки страховой премии за неиспользованный период при досрочном расторжении договора страхования. Я хотел максимально обезопасить себя от проблем с возвратом денег. Вот что я сделал:

- Узнал название страховой компании, с которой придется заключить договор.

- Поговорил с менеджерами отдела продаж, страхования и кредитования о возможности вернуть часть страховой премии при досрочном погашении кредита, спросил, что для этого нужно сделать. Ничего внятного не услышал.

- Позвонил в страховую компанию. Рассказал оператору, что собираюсь купить автомобиль в кредит у дилера и оформить страхование жизни. Услышал, что можно расторгнуть договор, и узнал, как это сделать. Получил список нужных документов и убедился, что с меня не удержат никаких комиссий.

- Попросил у дилера проект договора со страховой, но получил его только на финальном этапе сделки.

Курс о больших делах

Как я оформлял сделку

Не обошлось без проблем: условия кредита и цену автомобиля все время меняли, а сделку постоянно переносили. Я написал жалобу руководителю отдела продаж дилера через «Вотсап» и получил дежурные менеджерские отписки. До сих пор не понимаю, почему я не отказался от дальнейшего оформления сделки.

В конце концов сделку назначили — на вечер того же дня. Менеджер отдела продаж объяснил это постоянным потоком клиентов и ажиотажным спросом на автомобили. У меня был ровно час на все процедуры, в том числе на ознакомление с документами. Потом салон закрывался.

Мне показали договор купли-продажи и дополнительное соглашение о предоставлении скидки. В соглашении о скидке не было никакой информации о допуслугах. В бумагах просто написали, что цена меняется с 3,76 млн на 3,13 млн рублей.

Под рукой у меня была распечатка расчета стоимости автомобиля по условиям дилера. По ней можно было сверять оговоренные с продавцом условия и цены.

По договору я должен был уплатить наличными первоначальный взнос — 1 000 000 Р , а остальные 2 670 682 Р взять в кредит. Меня обнадеживала мысль, что при полном досрочном погашении кредита у меня получится вернуть значительную сумму за страховки.

На официальном сайте БМВ я заглянул в раздел финансовых сервисов, ознакомился с правилами страхования жизни. Убедился, что в соответствии с п. 11.4 этих правил я имею право расторгнуть страховой договор, если погашу кредит досрочно. А потом получить часть страховой премии за неиспользованный период.

Сотрудники автосалона попросили меня не волноваться, заверили в солидности дилера и предложили помощь, если что-то пойдет не так.

В 22:00 все засобирались домой. Кредитный менеджер и менеджер отдела продаж продолжали работать — и замотали меня настолько, что у меня было только два варианта:

- отказаться от покупки автомобиля;

- все подписать и через пару дней уехать на новой БМВ.

Я выбрал второе и подписал все, что просили менеджеры. Позднее в личном кабинете на сайте страховой в разделе сведений о договоре № 5630453425 обнаружил, что выгодоприобретатель по нему — ООО «БМВ банк», а дилер — агент. Хотя в бумажной версии документа выгодоприобретателем был я и мои наследники.

На следующий день я заключил договор потребительского кредита. Еще через пару дней я выехал из салона на новой БМВ.

Скриншот из личного кабинета на сайте страховой. Выгодоприобретатель — ООО «БМВ банк», договор расторгнут

Как я пытался вернуть деньги за страхование жизни

Я решил подстраховаться и направил дилеру запрос. В нем я попросил прислать мне документ, в соответствии с которым ко мне не будет никаких претензий, если я досрочно расторгну договор страхования жизни. Чтобы сэкономить время, я отправил заказное письмо с помощью официального сервиса Почты России.

Ответ я получил через два дня. Судя по письму, расторгнуть можно было все, кроме договора о карте помощи на дорогах. Главное, чтобы это было не раньше чем через полтора месяца после покупки автомобиля: автодилеру важно получить свою комиссию, а дальше я волен делать что угодно.

Прошло полтора месяца, я полностью закрыл кредит, а затем через личный кабинет обратился в страховую, чтобы расторгнуть договор и вернуть деньги за неиспользованный период.

Через несколько дней мне позвонили из страховой компании и сказали, что договор они расторгли, но никаких денег мне не должны. Страховка не зависела от кредита, а в договоре черным по белому написано, что при расторжении договора страховая премия не возвращается. Я подумал, что произошло какое-то недоразумение, и написал официальную претензию в страховую.

На мою претензию ответили, что страхование, которое я оформил, никак не связано с кредитом — это отдельный продукт. А поэтому мне ничего не должны. Если я хотел вернуть деньги, то должен был сделать это в период охлаждения — в течение 14 дней после оформления договора.

Официально связь страховки и кредита называется «страхование в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита». В п. 2.4 ст. 7 федерального закона «О потребительском кредите (займе)» указаны условия, при которых страховка считается связанной с кредитом:

- Если заключение страховки влияет на условия кредита, например на процентную ставку. То есть со страховкой ставка ниже, без страховки — выше.

- Если выгодоприобретатель по страховке не я или мои наследники, а кредитор. При этом размер страховых выплат по договору должен уменьшаться соразмерно задолженности по кредиту.

По документам, которые я подписал, действительно не было связи между заключением страховки и условиями кредита. Но в личном кабинете страховой компании как раз было написано, что выгодоприобретатель при страховом случае не я или наследники, а банк. Я решил зацепиться за это, но представитель страховой просто ответил, что неправильно указал выгодоприобретателя в личном кабинете, и извинился за ошибку. Справедливости ради, по договору, который я подписал, выгодоприобретателем действительно был я и наследники.

Как я пытался вернуть деньги через дилера и представительство БМВ в России

Я написал официальное письмо дилеру с просьбой добровольно урегулировать ситуацию, но ответа так и не получил.

Менеджер дилера больше не отвечал мне в «Вотсапе», поэтому я решил обратиться в официальные представительства БМВ в России и Германии, Банк России, Роспотребнадзор и к финансовому омбудсмену.

Представительство БМВ, как и государственные органы, смотрели на формальную сторону дела: я принял условия, подписал договор. Если меня что-то не устраивает, то я могу идти в суд.

Энергия возмущения сделала меня одержимым этой проблемой: я читал законы, судебную практику, специализированные юридические и финансовые форумы. Даже обратился к двум адвокатам по страховым делам, чтобы сравнить их подходы и выбрать того, кто покажется мне наиболее убедительным. Но судебная практика показала, что ввязываться в суды нет смысла.

На сайте Мосгорсуда за последние два года я нашел 666 судебных дел, где ответчиком была моя страховая.

До сентября 2020 года страхование жизни и кредит были связаны по умолчанию, поэтому суд вставал на сторону потерпевших и деньги возвращали.

А потом вступили в силу изменения в ст. 7 и 9 закона № 353-ФЗ. Там уточнили формулировки и подробно расписали, что такое страхование в целях обеспечения кредита: я привел эти критерии выше. Теперь страхование жизни может быть отдельной услугой — и это мой случай. И с сентября 2020 по подобным делам суд все время принимает сторону банка, деньги таким образом не вернуть.

Моя страховая еще до вступления в силу ФЗ № 483-ФЗ от 27.12.2019 так поспешно меняла правила страхования, что нарушила нумерацию пунктов. Они просто удалили пункт 7.4 правил. Название страховки не изменилось: «Страхование жизни и здоровья заемщиков потребительского кредита».

Сложившуюся практику поддержал Верховный суд. Неважно, как называется договор: главное, что в его содержании.

Как я возвращал деньги за карту помощи на дорогах

Дилер меня разозлил, поэтому я плюнул на требование не расторгать договор о карте помощи на дорогах. Мне навязали карту помощи на 36 месяцев за 90 000 Р . Компания, с которой я заключил договор, возвращает деньги пропорционально использованному периоду. В моем случае он составлял два месяца и три дня:

- 43 714 Р — абонентский платеж за первый месяц;

- 17 486 Р — абонентский платеж за второй месяц;

- 900 Р — абонентский платеж за три дня третьего месяца.

В итоге мне вернули 27 900 Р .

Оказывается, есть официальная программа помощи на дорогах — и ее дают абсолютно бесплатно, как минимум покупателям БМВ и Фольксвагенов. Если такая программа есть, а вам все равно предлагают купить какую-то карту помощи — это нарушение закона.

Законодательство не допускает злоупотреблений правом, а также подразумевает добросовестность всех участников сделки. Продавец несет ответственность, если не сообщил покупателю то, о чем знал и не мог не знать. В моем случае официальный дилер БМВ не мог не знать о существовании официальной бесплатной программы помощи на дорогах. За деньги такое лучше не покупать. Если деваться некуда и нужно что-то взять, лучше выбрать дополнительный год гарантии на автомобиль. Если это возможно, конечно.

GAP вернуть не получилось: эта услуга действует, пока работает каско. Еще деньги можно вернуть, если машина продана или утрачена: например, ее угнали, сожгли или она пострадала в ДТП и страховая признала ее неремонтопригодной. Но это, слава богу, не мой случай.

Итого я заплатил за БМВ 3 768 782 Р

| BMW X3 20d M Sport | 3 130 000 Р |

| Страхование жизни | 400 602 Р |

| Страховка GAP | 50 080 Р |

| Карта помощи на дорогах на 3 года | 62 100 Р |

| Каско | 90 000 Р |

| ОСАГО | 9000 Р |

| Проценты за полтора месяца кредита | 27 000 Р |

В итоге я сэкономил 90 218 Р , хотя рассчитывал, что сэкономлю 514 278 Р .

Что делать, чтобы не переплатить за допуслуги

Внимательно читайте договоры. Постарайтесь заранее получить все документы в электронном виде: договор купли-продажи с дополнительным соглашением о скидке и договоры на все допуслуги. Все это необходимо прочитать, проанализировать и просчитать. Обратите внимание не только на цену машины и размер скидки, но и на проценты по кредиту. Не соглашайтесь на оформление сделки в последний час работы дилерского центра: этого времени вам не хватит, чтобы разобраться в бумагах.

Посмотрите отзывы. Определитесь с автомобилем и прочитайте отзывы о дилере, у которого собираетесь его покупать. Начните с плохих отзывов. Может показаться, что там только эмоции, но это не так.

Поищите альтернативу дилеру, если в документах будет все плохо и не получится договориться о каких-то изменениях в типовом договоре. Автомобили одной и той же марки продают разные юридические лица. Одни могут вести дела добросовестно, а другие так, словно завтра потоп и нет никаких причин переживать за свою репутацию.

Поищите альтернативу интересующему вас автомобилю, если покажется, что все дилеры нужной марки ведут себя одинаково. Не исключено, что при покупке, например, Ауди Q5 никто не заставит вас страховать жизнь или покупать карту помощи на дорогах. И не прикрепит к официальной цене лишние 500 000 Р просто потому, что ажиотаж и 2021 год.

Если альтернативы — это не вариант, придется соглашаться на страхование жизни и карту помощи. Есть возможность сделать так, чтобы страховки спустя какое-то время получилось вернуть.

Обеспечьте возможность возврата средств за страхование жизни. Тут два варианта: заключение страховки должно влиять на процентную ставку кредита или выгодоприобретателем по такому договору должен быть банк. Если одно из двух условий выполнено, проблем с возвратом быть не должно.

В этом кредитном договоре прописано, что при оформлении страховки ставка по кредиту падает на 1,5 процентного пункта. Если бы такое условие было в моем кредитном договоре, мне бы вернули деньги за страховку

Разберитесь с каско. Прежде чем разговаривать с менеджером, посчитайте стоимость полисов с помощью калькулятора каско на сайтах разных страховщиков и выпишите цены. Так вы сможете доказать менеджеру, что его цена завышена.

Включите в каско опцию «Без амортизации». Если наступит страховой случай, вам выплатят 100% страховой суммы. Эта опция повысит стоимость полиса, но позволит отказаться от страховки GAP: в ней не будет никакого смысла. Или хотя бы сравните стоимость опции и страховки GAP.

Выберите альтернативу помощи на дорогах, если у вашего дилера это возможно: например, дополнительный год гарантии. Уточните, не положена ли вам такая карта в соответствии с правилами автопроизводителя.

Ждем скорейшего развития онлайн-продаж напрямую через производителей, как сейчас делает Huyndai. А жадным дилерам, застрявших глубоко в 90-х со всеми этими схемами, искренне желаю поскорее разориться и сидеть в мокрой канаве. То, что они творят, — это полнейшая жесть.

Alex, все правильно. Рано или поздно придём к этому, а пока легальный отъем денег у населения работает на полную катушку. «Ренессанс Жизнь» в моем случае партнерится с автодилером и отжимают деньги на законных основаниях.

Alex, у Hyundai никаких онлайн-продаж особо нет, говорю, как человек, купивший их машину в этом году. Они периодически выбрасывают несколько машин, которые улетают практически моментально, буквально за секунды, а то и за доли секунд. Никакого расписания появления машин нет, по крайней мере в открытом доступе. «Выкинуть» машины могут и ночью. Т.е. единственный реальный способ купить машину без — это подписка на бота, которые оперативно сообщает о поступлениях в мессенджер. Но даже при наличии такой подписки, надо еще успеть открыть сайт, залогиниться в свою учетку и занять себе машину. Лично мне это удалось только 1 раз примерно за 1,5 месяца активного поиска и подбора — мне было интересно посмотреть на «бесплатную» часть процесса, т.е. до внесения аванса в размере 100т.р. Поскольку машина не подходила по цвету и комплектации, я, удовлетворив свое любопытство, через 20 минут снял бронь, чтобы ее забрал другой желающий. Да, кому-то удается купить машину, искренне рад за везунчиков, но лично я в итоге нашел относительно разумное предложение и взял машину у дилера.

Вот если бы они все машины продавали приоритетно на сайте, а остатки отправляли дилерам на реализацию или сделали очередь на сайте с возможность заказа и получения автомобиля в разумные сроки, было бы о чем говорить. Но тогда взвоют дилеры, как, собственно, уже и было, когда они запускали онлайн-продажи. А пока от корейцев больше разговоров, чем дел.

Alex, только в реале ничего не купить по такой онлайн-продаже..

Alex, делает?)) Ну-ну, такой же развод +400 тыс. за допы к РРЦ.

Андрей, там действительно много вопросов, но это пока только первый шаг. И классно, что кто-то из брендов его наконец сделал.

Эх, когда у меня уже будут страхи, что, если я не куплю новую бмв, то буду ездить на старом автомобиле

Ks, целых три года!

У меня сейчас страх, что придётся второй год ездить на старой машине вместо новой проходного года.

Как человек, который всегда работал только с частниками по вторичке (как и все знакомые и друзья) негативно относился к политике дилеров и раньше, сейчас — все стало еще намного хуже. Если несколько лет назад клиента просто немного разогревали и раскручивали на какие-то дополнительные услуги, но при этом можно было получить нормальное адекватное предложение, и дилер вполне довольствовался маржой с РРЦ, а в случае премиума их устраивали и сделки с реальными прямыми скидками, то сейчас большинство дилеров вообще перестали торговать автомобилями, они торгуют дополнительным оснащением, навязанными услугами типа помощи на дорогах, страховыми и кредитными продуктами, за которые получают комиссионные выплаты.

Последний год точно говорил и говорю одно и то же — забудьте про понятие скидка, скидок не существует. Да, есть неликвидные комплектации, есть отдельные модели с вечно скудными продажами (skoda superb, например), есть конкретные периоды с закрытием дилерами плана по продажам, когда человек, понимающий рынок, может получить какие-то хорошие условия. Также возможны прямые скидки в премиуме с бюджетом в районе 10 млн и выше, поскольку там изначально заложена хорошая маржа для дилера в каждой машине. В этом году знакомый купил такой авто с прямой скидкой около 5-7%, но вся эта скидка — лишь покрытие планового подорожания, не более.

Все описанное никак не относится процентам к 95 покупателей. Если вы собираетесь пойти в салон и спросить там про скидки, то никакой выгоды вы там точно не увидите. Скидку — да, конечно. Дилер с удовольствием поиграет на вашей жадности и желании сэкономить денежки. Он может вам вообще продать машину за 1000 рублей или 1 рубль, при этом всю сумму скомпенсировать ненужными услугами и финансовыми продуктами, таким образом и заработав, и снизив для себя налогооблагаемую базу.

Ситуация с Х3 из статьи еще закончилась очень хорошо. Дилер может в доп. соглашении прописать штрафные санкции за отказ от приобретенных продуктов (например, требование выплатить разницу с РРЦ). Дилер может их вам продавать на основании агентских договоров с фирмами-однодневками, получить что-то с которых будет просто невозможно. Дилер может различными уловками вводить в заблуждение — например, давая скидку 500 тыс. не от РРЦ, а от цены авто с доп. оборудованием, которое учтено с пятикратной маржой, в таком случае реальная скидка составит уже тысяч 200, а страховые продукты предложены на те же самые 500.

Смысл в том, что этих схем десятки, их разрабатывает целая команда юристов и специалистов в продажах. И чем больше вы взаимодействуете с дилером, тем больше вас крутят, как пример — трейд-ин. Обсуждать это можно бесконечно, важно понять одно, в салоне нет никаких равных договорных отношений, есть только акулы бизнеса (по их мнению) и лохи, обыкновенные мамонты, которых будут любыми способами набривать на деньги. Мне лично противна сама эта ситуация, я для себя вообще даже не рассматриваю возможность взаимодействия с салоном в таких обстоятельствах. Их каждый день обучают, как вас эффективней разводить. Они нацелены только на то, чтобы вас развести. Они придумывают все новые и новые ухищрения, чтобы маскировать и прикрывать свой развод. Если кого-то устраивает ситуация быть мамонтенком, которого вот-вот начнут стричь — пожалуйста, продолжайте пользоваться их услугами. Особенно это касается любителей бодрых корейцев.

Оформление автокредита в автосалоне: полная информация по теме

Вопреки расхожей фразе из легендарного романа Ильфа и Петрова, автомобиль для многих в нашей стране является именно роскошью и показателем определенного статуса, а не просто средством передвижения. Далеко не все могут позволить себе такую покупку целиком за счет собственных финансов. Чаще используют средства, одолженные разными способами.

Один из них – оформление автокредита в автосалоне. Кому подходит такой вариант покупки машины? Какие документы требуются? С какими непредвиденными обстоятельствами можно столкнуться, оформляя заем в автосалоне? Расскажем в этой статье.

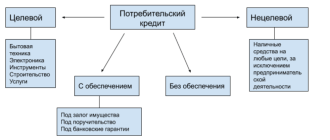

Что такое автокредит

Целевое выделение банком средств на покупку автомобиля называется автокредитом. Полученные таким образом деньги не могут быть использованы для других целей – это строгое правило. Банк перечисляет предусмотренную договором сумму на счет автосалона, где вы решили сделать покупку машины. Этим автокредит принципиально отличается от других видов займов.

Еще одна особенность автокредита, которая разнит его, скажем, с потребительским, — необходимость оформления залога. Им обычно становится сама машина – вы не можете ее продать, пока полностью не погасите долг перед банком.

Также обязательным требованием является оформление страховки на автомобиль. Его следует застраховать по полису ОСАГО (обязательное страхование автогражданской ответственности) и по КАСКО (полное страхование машины от ущерба и угона). В итоге покупка обходится дороже.

К сведению: можно найти такие варианты автокредита, при которых не надо обязательно приобретать полис КАСКО. Но стоит быть готовым к тому, что это повлечет ряд дополнительных невыгодных условий.

Как у любого банковского продукта, у автокредита есть ключевые характеристики:

1. Общая сумма автокредита (объем денежных средств, который вам готов предоставить выбранный банк – зависит от официально подтвержденного дохода заемщика, чем больше денег требуется, тем более высоким и стабильным должен быть заработок претендента, чтобы кредитная организация имела гарантию возврата средств; разумеется, уборщик служебных помещений со скромным жалованьем вряд ли получит заем на покупку машины класса люкс).

- Как зарабатывать на карте рассрочки

- Чек-лист подготовки к отпуску

- 24 идеи необычных подарков для близкого человека

- Как банки обманывают при выдаче кредитных кар

2. Процент банка за пользование автокредитом (цель любой коммерческой организации, к которым относятся и банки, — получить прибыль разными способами, один из них –автокредит, выдаваемый под определенный процент); процентная ставка варьируется и зависит от многих факторов:

- Величины, рейтинга, известности банка.

- Сроков и суммы кредита.

- Наличия страховок.

- Кредитной истории, предшествующего опыта взаимодействия с конкретным банком и пр.

3. Срок автокредита (его определяют индивидуально с учетом запрашиваемой суммы и платежеспособности заемщика; как правило, есть возможность выбора срока кредитования из 2-3 вариантов, иногда банк устанавливает возрастное ограничение – погасить кредит до достижения, например, 65 лет).

Необходимо принять в расчет еще и комиссии за банковские услуги, а также штрафы за просрочку – их придется платить, если будете нарушать установленные договором сроки погашения.

Купленный в кредит автомобиль можно эксплуатировать по своему усмотрению, но продать его, подарить, сдать в аренду или обменять без разрешения банка не получится. Пока весь долг не будет погашен, свидетельство о регистрации транспортного средства будет храниться у кредитора.

Преимущества автокредита:

- Возможность участия в выгодных акциях – автосалоны не скупятся на мероприятия, дающие возможность купить у них машину по более привлекательной цене.

- Господдержка – благодаря действующей в России программе софинансирования, оформляя автокредит, можно рассчитывать на довольно значимую сумму субсидии от государства.

- Вариативность условий – клиентам довольно часто предоставляют выбор самых выгодных программ автокредитования у салонов-партнеров.

- Оперативность – благодаря экспресс-кредитованию клиент может оформить покупку понравившегося автомобиля всего за 1 день.

- Можно обойтись без поручителя – многие банки сегодня выдают кредиты на приобретение машины, не требуя дополнительных гарантий, в том числе, поручительства.

- Новый взамен старого – некоторые банки позволяют обменять с небольшой доплатой старую марку автомобиля на более современную.

- Лояльность – есть немало кредитных организаций, которые не очень строго относятся к просроченным платежам по погашению автокредита.

Недостатки автокредита:

- Внесение первоначального взноса – зачастую получить автокредит можно, только имея какую-то сумму собственных средств для внесения части стоимости машины по требованию банка.

- Обязательное оформление дорогой страховки (КАСКО) – без покупки полиса на условиях банка кредит не получить: установленную сумму платежа, по усредненным подсчетам, надо увеличить на 10 – 15% от цены авто, страховка покупается каждый год.

- Залог – купленный автомобиль нельзя считать стопроцентной собственностью, пока кредит не погашен полностью, ведь машина все это время будет в залоге у банка, который в случае невыполнения обязательств может забрать ее по решению суда.

- Комиссия за раннее погашение – многие банки берут дополнительную плату в случае, если кредит выплачен раньше установленного договором срока.

- Скудный выбор моделей – как правило, наиболее интересные кредитные программы предлагаются только для конкретного автомобильного ряда.

Практически любой банк предоставляет такой продукт, как автокредит. Но часто его оформлением занимаются сами автосалоны – услуга оказывается сразу на месте покупки.

Преимущества и недостатки оформления автокредита в автосалоне

Какие плюсы у кредита при оформлении в автосалоне:

- Вы тратите меньше времени.

Когда кредит берется в банке, необходимо предварительно подготовить требуемый пакет документов, сделать заявку, дождаться, когда банк примет решение, если оно окажется отрицательным, подыскать другую финансовую организацию, обсудить с продавцом автомобиля все условия и получить его согласие.

В случае же оформления займа в автосалоне, нужно всего лишь предоставить заявку и дождаться решения – банкам для этого требуется от 3 до 5 рабочих дней, а автосалон отвечает на заявку, как правило, за 1 – 3 часа, благодаря чему появляется реальная возможность взять автокредит и купить транспортное средство в течение дня.

- Требуется гораздо меньше документов для оформления.

Можно найти немало автосалонов, в которых нетрудно купить автомобиль в кредит, предоставив всего два документа для удостоверения личности. Банки редко на такое соглашаются – для оформления крупных кредитов они обычно требуют справку по форме 2-НДФЛ: предоставить ее может не каждый заемщик. Разумеется, у такого упрощения есть своя цена – процентная ставка или первоначальный взнос возрастают.

- Можно отправлять сразу несколько заявок в разные банки.

Обычно у автосалонов в регионах, где они работают, есть несколько финансовых организаций-партнеров, поэтому менеджеры рассылают заявки сразу им всем.

Причем, у клиента есть возможность самому решить, какие из условий автокредитования по полученным предложениям больше ему подходят.

Если же заемщик хочет взять автокредит от банка, он должен лично нанести визит во все, которые наметил, самостоятельно собрать информацию относительно условий предоставления займа, сам подать документы.

- Предоставляется помощь при оформлении документов.

Если вы возьмете кредит на машину в автосалоне, его сотрудники помогут вам правильно составить документы на каждом этапе сделки:

- При заключении кредитного договора.

- При заключении договора купли-продажи.

- При подписании договора о залоге.

- При регистрации автомобиля.

- При оформлении страховки.

- Можно особо не беспокоиться об отказе из-за кредитной истории.

Когда оформление займа происходит в автосалоне, на кредитную историю претендента не обращают особого внимания, к ней относятся лояльно, поэтому круг потенциальных покупателей становится гораздо шире.

Фото: Shutterstock

- Есть возможность сдать старый автомобиль.

Первоначальный взнос по кредиту может быть сделан имеющимся в наличии автомобилем – многие автосалоны являются участниками программы «трейд-ин», которая предусматривает такой обмен.

К минусам оформления автокредита в салоне, где намечается покупка машины, относятся:

- Увеличенная процентная ставка.

Обычно автосалоны не выдают кредиты сами, они лишь выступают посредниками между заемщиком и банком, беря процент за данную услугу. Помимо этого, за расположение на территории салона эксперта по кредитованию банк тоже платит какую-то сумму.

Из-за названных факторов стоимость автокредита становится больше – применяется повышенная, в среднем на 2-7 пунктов, ставка.

- Не много банков предлагается для выбора.

Несмотря на сотрудничество автосалонов с банками, которые занимают ведущие позиции на рынке, список кредитных организаций-партнеров не велик. В него часто не попадают банки, предлагающие автокредиты на более выгодных условиях, чем конкуренты-лидеры.

- Ограниченный круг страховых компаний, с которыми обязывают заключать договор.

Покупать полисы КАСКО и ОСАГО необходимо только у тех компаний, которые представлены в автосалонах, где происходит оформление кредита. Как правило, приобретение полисов у этих страховщиков обходится гораздо дороже.

- Ассортимент транспортных средств ограничен.

Когда кредит на покупку автотранспорта оформляется в банке, можно выбрать и место, где продаются машины, и сами автомобили из множества вариантов. В случае же оформления автокредита в автосалоне нужно рассматривать исключительно те модели, которые предлагает именно этот салон. Зачастую в такой ситуации самые большие выгоды даются для ограниченного круга машин.

Условия и варианты оформления автокредита в автосалоне

У каждой организации есть собственные требования, которым должен соответствовать заемщик. В общем они касаются следующих пунктов:

- Наличие гражданства РФ и регистрации.

- Возрастной ценз: обычно 21-65 лет, но бывают сдвиги в обе стороны.

- Размер доходов (конкретная величина в требованиях обычно не указывается, но чем выше достаток, тем больше шансов получить желаемую сумму – важно, чтобы заемщик имел официальный заработок и стаж на последнем рабочем месте от 3 до 6 месяцев (не меньше)).

- Кредитная история (она может сыграть роль, если была раньше испорчена – в таком случае шансы получить заем уменьшаются, но все же кредиторы могут решить вопрос положительно, правда, это наверняка повлечет ужесточение условий предоставления автокредита).

У кредитных организаций могут быть также требования к машине, которая будет приобретаться с помощью заемных средств. Есть специальные программы кредитования, рассчитанные на покупку и нового, и бывшего в употреблении автомобиля. В случае с подержанной машиной имеются ограничения по ее «возрасту»: для отечественных моделей он не должен превышать 5-6 лет на момент закрытия долга, для иномарок – 9-12 лет. Требования к пробегу на момент заключения сделки – обычно не более 100 000 км.

Подобно банкам, автосалоны могут предлагать клиентам различные программы по автокредитованию. Вот некоторые наиболее популярные из них:

Стандартная

Условия данной программы идентичны тем продуктам, которые предлагают банки, отличие только в процентной ставке – она в среднем на 2 – 7% годовых выше.

Trade-in

Это программа, предусматривающая оплату первоначального взноса автомобилем, который имеется в собственности клиента. С одной стороны, «трейд-ин» дает возможность быстро продать устаревший транспорт, но, с другой, он будет стоить дешевле, чем при продаже своими силами. У программы есть ряд условий:

- Сумма кредита рассчитывается в зависимости от разницы между стоимостью нового авто и подержанного, который передается салону.

- В зачет берут не все машины, а только определенного возраста: не старше 12 лет – российского производства, до 17 лет – импортного.

- Срок кредита на покупку автомобиля не превышает 36 месяцев.

- Процентная ставка по кредиту, выданному на приобретение автотранспортного средства, составляет от 17% до 22% годовых.

- Дополнительные требования: прохождение ТО в автосалоне, где куплена машина, оформление полиса КАСКО.

Беспроцентная рассрочка

Оплата автомобиля осуществляется постепенно, несколькими частями. Автосалон предоставляет такую возможность бесплатно, не взимая проценты за рассрочку. Выбирая данную программу, необходимо подробно ознакомиться с ее условиями:

- Цена на автомобиль, продающийся в рассрочку, может быть завышена – это дополнительный способ получения прибыли автосалона;

- К каждому платежу может быть добавлена комиссия в виде фиксированной суммы – она бывает приближена к размеру банковских процентов;

- Договор может содержать пункт о принадлежности машины автосалону до тех пор, пока долг не будет погашен полностью.

Кредит на покупку автомобиля без первоначального взноса

Благодаря этой программе приобрести личный транспорт можно, вообще не имея средств на покупку. Но необходимо иметь ввиду:

- Автокредит без первоначального взноса не предполагает приобретение машины по партнерской программе, которая разрабатывается с участием автопроизводителя (преимущество партнерских программ в том, что они позволяют брать займы на выгодных условиях: в среднем под 5 – 7% годовых).

- Итоговая стоимость кредита возрастает из-за увеличения процентной ставки (до 20 – 25% годовых)

- Обязательно оформление страхового полиса КАСКО на все время, пока кредит не будет погашен.

- Приобретаемый автомобиль идет в залог.

Экспресс-автокредит

Заключить договор о кредитовании в этом случае можно всего по двум документам: паспорту гражданина и водительскому удостоверению. Главное отличие экспресс-кредитов указано в самом названии – скорость оформления. Вступив в данную программу, можно уже через пару часов обзавестись собственным новым автотранспортным средством. К другим особенностям относятся:

- Обязательная уплата первоначального взноса, размер которого составляет минимум 10% стоимости автомобиля;

- Процентная ставка в среднем от 19% до 22% годовых.

- Кредит выдается на срок 1 – 5 лет.

- Обязательна покупка КАСКО.

- Обязательно оформление автомобиля в залог.

- Регулярные ТО машины проводятся в автосалоне, где ее приобрели.

Оформление автокредита на подержанный автомобиль в автосалоне

Раньше взять кредит могли только клиенты, покупающие новые машины в автосалонах. Сейчас с помощью заемных средств можно прибрести и подержанный автомобиль.

Все подробности оформления автокредита на транспортное средство с пробегом лучше узнать у представителя банка. Возможно, потребуется экспертная оценка стоимости машины по рыночным ценам и документы на нее.

Размер первоначального взноса на транспортное средство, бывшее в употреблении, должен быть не менее 40%. Обычно кредит в таком случае выдается на срок от 3 до 5 лет. При невыполнении заемщиком финансовых обязательств авто становится собственностью банка.

Положительное решение по заявке клиента во многом зависит от ликвидности объекта. Больше шансов получить кредит на новый автомобиль, который в случае необходимости можно легко продать. Впрочем, машины с пробегом тоже можно приобрести подобным образом.

Для оформления договора заемщику необходимо заполнить анкету с указанием следующих сведений:

- Персональные данные.

- Семейное положение.

- Информация об уровне полученного образования.

- Сведения об имуществе, которым владеет претендент на кредит.

- Данные о месте работы, занимаемой должности, размере заработной платы.

Возможно ли оформление автокредита в автосалоне с плохой кредитной историей

Общеизвестно, что автосалоны не отказывают в выдаче кредитов заемщикам, у которых испорчена кредитная история, но тогда требования к клиентам строже.

Особенности такого сотрудничества характеризуются следующими моментами:

- Ставки по процентам для данных автокредитов всегда выше банковских.

- Погасить задолженность необходимо в более короткий срок.

- Размер займа обычно небольшой, данные условия кредитования не распространяются на дорогостоящие автомобили бизнес-класса.

Фото: Shutterstock

Чтобы, имея плохую кредитную историю, все же взять заем на приобретение машины, хорошо бы оставить автосалону в залог что-то ценное, кроме автомобиля, который покупается: загородный дом, дачу, квартиру или другую недвижимость.

Залогом в некоторых случаях могут быть драгоценности или антиквариат – их стоимость определяется с помощью профессиональной независимой экспертизы.

Документы для оформления автокредита в автосалоне

Перечень документов, нужных для оформления автокредита в автосалоне, почти такой же, как и в банках. Но при кредитовании через банки претенденту все бумаги следует подавать самому, а в случае сотрудничества с автосалоном документацию отправит в финансовую организацию представитель салона или она будет обработана на месте, в специальном подразделении фирмы-продавца (если эта организация сама выступает кредитором).

Физические лица, претендующие на автокредит, в обязательном порядке должны предоставить:

- Паспорт.

- Права на управление автотранспортом.

Для оформления кредита на более выгодных условиях, нужно приложить к заявлению:

- Справку о доходах.

- Ксерокопию трудовой книжки.

От юридического лица, претендующего на автокредит, требуется:

- Свидетельство о регистрации.

- Доверенность на представителя, которому поручено заключение кредитного договора.

- Паспорт доверенного лица.

Условием предоставления денежных средств с большей выгодой для клиента-юрлица является предоставление финансовой отчетности за последний период – чтобы прибыльность компании была официально подтверждена.

Перечень документов может быть расширен: если в сделке участвует созаемщик, например, супруг (супруга) или поручитель, от них тоже требуются соответствующие бумаги.

Индивидуальные предприниматели кроме паспорта и водительского удостоверения должны предоставить также свидетельство о регистрации ИП и постановке на учет в налоговых органах, а кроме того, заверенную налоговую декларацию за последний отчетный период.

По условиям некоторых программ, оформление автокредита в автосалоне возможно всего по двум документам. Но такие простые программы, как правило, подразумевают существенную переплату в целом.

Как оформить автокредит в автосалоне: пошаговая инструкция

Что нужно для оформления автокредита в автосалоне? Пройти определенные этапы стандартной процедуры – она мало чем отличается от той, которая сопутствует обращению в банк:

1. Сначала клиент должен определиться с автосалоном, в котором будет совершена покупка, и выбрать сам автомобиль – желательно предварительно изучить не только марку и модели, но также технические характеристики. Рекомендуется осуществить тщательную проверку машины в работе и на предмет дефектов на кузове.

2. Далее выясняется, возможно ли оформление в кредит, в случае положительного ответа менеджер салона знакомит покупателя с имеющимися программами автокредитования.

3. Как только сделан выбор конкретной программы, начинается формирование заявки на автокредит: в ней указывают личные данные заемщика (на основании документов, которые он предоставил) и подробные сведения о приобретаемой машине.

4. Заполненную заявку менеджер отправляет на рассмотрение в определенные банки (если они будут выдавать кредит) или передает в профильный отдел (если кредитовать клиента будет сам автосалон).

5. Решение, которое принято потенциальным кредитором, с указанием ключевых условий возможной сделки доводят до сведения клиента – его право: согласиться с предложением или отказаться от него.

6. В случае, если клиент принимает обозначенные условия, происходит оформление пакета документов, который состоит из:

- Кредитного договора.

- Договора купли – продажи.

- ПТС.

- Справки-счета.

- Подтверждения оплаты первоначального взноса.

- Страховок, предусмотренных условиями договора.

- Договора о залоге автотранспортного средства.

- Графика погашения кредита.

7. Когда все документы будут оформлены, покупатель (заемщик) забирает машину в пользование.

8. На заключительном этапе оформления автокредита транспортное средство регистрируют в ГИБДД и передают оригинал ПТС кредитору – документ хранится у него до полного возврата заемных средств.

5 советов тем, кто оформляет автокредит в автосалоне

Совет № 1. Начинайте с подбора машины.

Если автомобилей в салоне недостаточно для удовлетворения вашего интереса, посетите другую точку продаж.

Не поддавайтесь на уговоры менеджера, который, чтобы не упустить клиента, будет нахваливать вам другие модели. Продавцы бывают весьма красноречивы: можно даже не заметить, как произошло оформление кредита на автомобиль, который брать не собирался.

Совет № 2. Внимательно изучите кредитные программы.

Выбрав машину, надо определиться с банком и программой кредитования.

Желательно приобретать автомобиль в салоне, у которого в партнерах есть несколько банков (оптимально 5-6) – так шансы на выбор наиболее приемлемых условий займа возрастают.

Не спешите с оформлением автокредита по двум документам – вполне вероятно, у вас найдется возможность дополнить пакет документов важными сведениями, которые будут способствовать снижению процентной ставки.

Совет № 3. Не торопитесь.

Оформление транспортного средства в кредит в автосалоне предполагает передачу в банк необходимых сведений о вас, для этого заполняется анкета-заявление, к ней прикладывают соответствующие документы и указывают размер аванса.

Если всех бумаг, нужных банку, с собой нет, не стоит отправлять заявку в другую организацию. Правильнее будет собрать все, что требуется, и принести на следующий день.

Совет № 4. Подробно изучите договор автокредитования.

Прежде чем подписывать такой важный документ, необходимо хорошо изучить информацию о тарифах, комиссиях, размерах штрафов за неисполнение сроков ежемесячного погашения долга, узнать, какова эффективная процентная ставка, ознакомиться с графиком платежей в совокупности с суммой переплаты.

Не стоит забывать, что, как любая другая сделка, оформление автокредита в автосалоне подводные камни тоже имеет, поэтому надо соблюдать осторожность: например, соблазнившись займом на покупку машины всего по двум документам.

Совет № 5. Не стесняйтесь уточнять все детали.

Смело задавайте вопросы персоналу автосалона, если какие-то пункты договора вам не понятны. Не стоит безоговорочно соглашаться с условиями кредитора, когда что-либо вызывает у вас смущение или настороженность.

Заимодавцы нередко грешат навязыванием дополнительных финансовых услуг, например, страховок жизни и здоровья, защищающих от махинаций с правами на управление транспортным средством, титульного страхования и т.п.

Названные продукты не входят в число обязательных видов страхования, но банк или автосалон может отказаться выдавать автокредит без оформления такой «нагрузки». Эти нюансы необходимо прояснить до того, как поставите подпись в договоре.

Государственная программа субсидирования автокредитов

Чтобы поддержать отечественный автопром, Правительство РФ приняло решение о возобновлении льготной программы автокредитования с помощью банковского сектора.

Хотите купить автомобиль в кредит под выгодные проценты? Обратите внимание на государственную программу автокредитования, ознакомьтесь с ее условиями и преимуществами.

Что такое государственный автокредит? Это заем, который дает возможность приобрести российский или зарубежный автомобиль, воспользовавшись определенными льготами по процентной ставке.

Выделение субсидий из федеральной казны банкам для снижения ставки по кредиту и является основной идеей госпрограммы льготного автокредитования. Она была разработана специально для того, чтобы повысить заметно упавший спрос на машины отечественного производства.

Под действие данной программы попадают автомобили, сборка которых осуществляется на территории Российской Федерации – для любой такой модели возможно оформление автокредита со сниженной ставкой.

Госпрограмма работает с 2015 года по настоящее время, пока запланированный срок ее действия – до 2020 года.

Намеченный объем реализации автомобилей в кредит с помощью государственной поддержки – 58,35 тысяч единиц. Если сравнивать действующие сейчас условия программы с предшествующими годами, можно отметить снижение процентной ставки льготного кредита на 6,7%, а также появление еще одной выгоды в виде оформления 10-ти процентной единовременной скидки от стоимости транспортного средства.

Указанная скидка 10% предоставляется:

- Гражданам, которые впервые берут авто в собственность (программа «Первый автомобиль»).

- Семьям, в которых воспитывается 2 и более несовершеннолетних ребенка (программа «Семейный автомобиль»).

Фото: Shutterstock

Встречаются автосалоны и банки, которые не снижают процентную ставку по кредиту на новые машины, попадающие в программу господдержки – они пропорционально уменьшают цену на сам автомобиль.

Условия программы субсидирования автокредитов:

- Льготы по автокредитованию распространяются на модели, стоимость которых не превышает 1 миллион 450 тысяч рублей. Раньше сумма была ограничена одним миллионом.

- Отменен обязательный первоначальный взнос – согласно прежним требованиям, он составлял 20% стоимости автомобиля (по усмотрению банка и дилера).

- Модель должна быть выпущена в Российской Федерации в период с 2016 по 2019 годы.

- Кредит на покупку машины с господдержкой оформляется в рублях.

- Банкам разрешается включать в договор требование об обязательном оформлении страховки – жизни и здоровья заемщика.

- Срок кредита ограничен тремя годами.

- Приобретаемый автомобиль раньше не состоял на регистрационном учете и никакие физические лица не числились его владельцами.

- Размер скидки фиксированный – 6,7%.

- Существует дополнительная скидка для отдельных категорий – 10% от стоимости машины по программам «Первый автомобиль» и «Семейный автомобиль».

- Предусмотрена возможность приобретения автомобиля с использованием средств материнского капитала.

- Ставка по займу рассчитывается как разница между первоначальной процентной ставкой банка и государственной субсидией по ней.

- Возмещению по автокредиту подлежат лишь срочные проценты.

- Покупка автотранспорта должна происходить исключительно в салонах, которые являются официальными представителями брендов.

- В денежном эквиваленте получить компенсацию невозможно – напрямую заемщику государство не делает никаких возвратов и доплат.

Итак, благодаря субсидии из государственного бюджета автовладелец получает скидку 10% от цены на первоначальный взнос, если взять в расчет максимальную стоимость 1 миллион 450 тысяч рублей, то вычет в 10% от нее (145 тысяч рублей) весьма ощутим.

Дополнительные скидки в рамках некоторых программ господдержки:

Теперь перечень марок российских и зарубежных машин, которые попадают в программу льготного автокредитования, шире.

Он включает в себя внедорожники, грузовые автомобили, микроавтобусы, весом не больше 3,5 тонн, а также бюджетные авто:

- Chevrolet Niva.

- Chevrolet Aveo.

- Chevrolet Cobalt.

- Некоторые Citroen.

- Ford Focus (не во всех комплектациях).

- Hyundai Solaris.

- Kia Rio.

- Lada Granta, Lada Kalina и другие.

- Mazda 3.

- Mitsubishi Lancer.

- Некоторые Opel, Peugeot, Renault, Skoda.

- Toyota Corolla.

- все модели Bogdan.

- UAZ, ЗАЗ.

Кредит может взять тот человек, на чье имя будет оформлен автомобиль. Но право управления транспортным средством он может по доверенности передать другому лицу.

Автокредиты

Подберите кредит на автомобиль и оформите заявку онлайн на сайте банка. Специалисты сервиса Brobank.ru постоянно анализируют рынок автокредитования. Наш каталог насчитывает десятки автокредитов банков России. Здесь вы можете сравнить кредитные предложения с помощью фильтра или готовых подборок-категорий и найти самое выгодное. Отзывы заемщиков, актуальные условия и тарифы помогут сделать выбор.

| Макс. сумма | 7 500 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 ₽ |

| Возраст | От 21 года |

| Решение | 2 мин. |

В мобильном банке «Альфа-мобайл»

В банкоматах Альфа-Банка и партнеров

В интернет-банке «Альфа-клик»

В отделении Альфа-Банка

У партнеров банка

От 5,5% до 25,99% годовых (определяется для каждого заемщика индивидуально)

Минимальная ставка — с учетом дисконта в 1% при подтверждении заемщиком целевого использования средств

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 300 000 руб. |

| Возраст | 20-70 лет |

| Решение | За 5 минут |

— В офисах Газпромбанка

— Безналичным переводом со счета

— В мобильном приложении/интернет-банке со своей карты

— Безналичным переводом со счетов других банков

— В терминалах Qiwi, «Элекснет»

| Макс. сумма | 3 000 000 Р |

| Ставка | От 14,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 18 лет |

| Решение | За 1 мин. |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 7,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 300 000 руб. |

| Возраст | 20-70 лет |

| Решение | За 5 минут |

— В офисах Газпромбанка

— Безналичным переводом со счета

— В мобильном приложении/интернет-банке со своей карты

— Безналичным переводом со счетов других банков

— В терминалах Qiwi, «Элекснет»

7,9% при сумме кредита 5 000 000 руб.

10,9% при сумме кредита от 1 500 000 до 4 999 999 руб.

12,9% при сумме кредита от 1 000 000 до 1 499 999 руб.

14,9% при сумме кредита от 300 000 до 999 999 руб.

Надбавка — 2 п.п. если мотоцикл не оформляется в залог банку

Надбавка — 13 п.п. при отсутствии личного страхования заемщика

| Макс. сумма | 7 000 000 Р |

| Ставка | От 10.4% |

| Срок кредита | 6-96 мес. |

| Мин. сумма | 100000 руб. |

| Возраст | 21-65 лет |

| Решение | 30 минут |

Перевод по Системе быстрых платежей с любой карты

Перевод с любой банковской карты через сервисы дистанционного обслуживания «EXPO-online», «EXPO-Mobile»

| Макс. сумма | 6 000 000 Р |

| Ставка | От 11,2% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 18 лет |

| Решение | 30 минут |

Бесплатно:

— Банкоматы банка

— Система быстрых платежей

Платно:

— Связной

— Элекснет

— В отделении банка

— Почта России и др.

| Макс. сумма | 3 000 000 Р |

| Ставка | От 4,99% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 23-67 лет |

| Решение | 2 мин. |

Бесплатно:

— Банкоматы МКБ, Газпромбанка, Райффайзен

— Кассы и интернет-банк Райффайзен

Платно:

— Через сторонние банки, платежные системы

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | 22-70 лет |

| Решение | За 1 мин. |

| Макс. сумма | 8 000 000 Р |

| Ставка | От 7,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 21 года |

| Решение | 15 минут |

— Через банкоматы, интернет банк и другие сервисы Сбербанка

— QIWI

— Почта России

— Элекснет

— Золотая Корона

| Макс. сумма | 13 000 000 Р |

| Ставка | От 13,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 21-75 лет |

| Решение | От 10 минут |

| Макс. сумма | 7 000 000 Р |

| Ставка | От 1,1% |

| Срок кредита | 1-7 лет |

| Мин. сумма | 300 000 руб. |

| Возраст | 21-75 лет |

| Решение | За 5 минут |

Деньги автоматически списываются с карты ВТБ в день платежа. Пополнить карту можно:

— Через банкомат, мобильное приложение, личный кабинет и в кассах ВТБ

— Переводом с карты другого банка

— Золотая Корона и др.

От 1,1% годовых

+7,7% без страхования авто на весь срок кредита

+3,6% без личного страхования

+1,5% без карты «Автолюбитель»

| Макс. сумма | 10 000 000 Р |

| Ставка | От 11,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 21-60 лет |

| Решение | 1-3 дня |

| Макс. сумма | 4 900 000 Р |

| Ставка | От 19,8% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 20-85 лет |

| Решение | 1 час |

Бесплатно: в офисах, банкоматах и Интернет-банке Совкомбанка, в отделениях Почты России

Платно: сторонние банки и платежные системы

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 21-68/75 лет |

| Решение | 3 мин. |

— Мобильный банк

— Интернет-банк

— Перевод с любой карты

— Кассы отделений банка «Открытие»

— Терминалы «Элекснет», Qiwi, Мегафон

— ФГУП «Почта России»

| Макс. сумма | 6 900 000 Р |

| Ставка | От 6,9% |

| Срок кредита | 6-84 мес. |

| Мин. сумма | 100 000 руб. |

| Возраст | 20-85 лет |

| Решение | От 1 часа |

Бесплатно: в офисах, банкоматах и Интернет-банке Совкомбанка, в отделениях Почты России

Платно: сторонние банки и платежные системы

Информация об условиях взята с официальных сайтов банков. Рекомендуем уточнять актуальные тарифы на сайте, по телефонам, в отделениях интересующего банка. Дата обновления: 07.10.22

Категории

Отличие автокредита от других кредитных программ

Эксперт в области банковских продуктов Клавдия Трескова изучила предложения по автокредитованию, которые представлены на рынке. На основе собранной информации составлен топ наиболее привлекательных программ, которые заинтересуют большинство заемщиков.

Автокредиты в отличие от потребительских кредитов – целевые займы. Деньги, которые выдаст банк, можно потратить только на покупку автомобиля. При этом купленное транспортное средство выступает залогом.

- Первоначальный взнос за автомобиль покупатель вносит из своих денег. Эта сумма может доходить до 30-50% стоимости. Некоторые банки и автосалоны предлагают участие в специальных программах кредитования, по которым можно приобрести машину без первоначального взноса.

- Автомобиль, купленный в автокредит, нельзя использовать в коммерческих целях. Также транспортное средство (ТС) не может быть задействовано в производственном процессе. Если машина нужна для одной из этих двух целей, потребуется оформить коммерческий кредит.

- На ТС, которое находится в залоге у банка по автокредиту, обязательно наличие каско. Страховой полис снижает риски банка на случай ДТП, пожара, угона или других событий, которые могут привести к удешевлению стоимости автомобиля. Некоторые банки оставляют оформление каско на усмотрение заемщика и кредитуют без полиса, но такие программы встречаются реже.

Иногда банки сотрудничают с автосалонами напрямую, поэтому заемщик вообще не получает никаких денег на руки. Кредитор переводит сумму в оплату за новый или подержанный автомобиль напрямую продавцу. Покупатель становится владельцем машины, но некоторые его права ограничены, пока задолженность не будет погашена.

Виды автокредитов

В РФ более десятка видов автокредита. Встречаются программы, которые работают и в банках, и в автосалонах, другие варианты не так широко распространены. В обзоре представлены наиболее известные виды автокредитования.

Классические

Самый распространенный вариант — классические. Потенциальный заемщик оставляет заявку на кредит в банке или автосалоне, но в любом случае ее рассматривает банк.

Отличается невысокой процентной ставкой и сроком кредитования максимум до 5-7 лет. По этой программе не предлагают автомобили с пробегом или имевшие автовладельцев. Допускаются только сделки с салонами на новые ТС.

Обязательное условие – первоначальный взнос. Чем больше заплат заемщик из своих денег, тем более низкую процентную ставку ему сможет одобрить банк.

Экспресс

Экспресс-кредитование чаще всего предлагают в автосалонах. Основное преимущество – скорость оформления. Не надо собирать много бумаг или долго ждать одобрения заявки. При этом процентная ставка, скорее всего, будет выше, чем при классическом автокредите.

За скорость придется заплатить. Вероятнее всего, это будет разовая комиссия или фиксированный платеж при оформлении автомобиля.

Льготные программы

Помощь государства в покупке автомобиля для личного или семейного пользования запущена в РФ с 2009 года. Проект продлен до конца 2020 года. За этот период менялись условия программы, требования к автомобилям и заемщикам. О действующих правилах господдержки при покупке нового автомобиля, читайте в отдельной статье.

Главный плюс льготных программ автокредитования – возможность купить автомобиль с государственным субсидированием. Основной недостаток – ограниченное количество банков-участников, которые могут кредитовать по льготной программе. Кроме того установлен лимит на максимальную стоимость и марку автомобиля, что существенно снижает популярность это вида автокредитования.

Trade-in

Программа Trade-in популярна у любителей одного автомобильного бренда. Но некоторые автосалоны готовы выкупать любые ТС, которые удовлетворяют установленным критериям по техническому состоянию, году выпуска и пробегу.

В результате сделки по программе trade-in атосалон забирает поддержанный автомобиль у собственника в счет первоначального взноса за новую модель. На разницу в цене оформляют заем.

Главное преимущество — у автовладельца не уходит время на поиск покупателя старой машины и на сбор документов. Главный недостаток – салоны не всегда объективно оценивают подержанные автомобили. Они достаточно часто занижают стоимость, оставляя запас на свои издержки, связанные с продажей и переоформлением подержанного ТС.

С минимальным набором документов

Некоторые банки или автосалоны готовы оформить автокредит по двум документам. Первый обязательный — паспорт и второй на выбор:

- военный билет;

- СНИЛС;

- водительские права;

- загранпаспорт.

Такой вид автокредитования могут проводить в ускоренном режиме. Значит за скорость снимут процент от суммы или возьмут фиксированную оплату. Кроме того может быть предусмотрен крупный первоначальный взнос до 50% от первоначальной стоимости.

Без оформления каско

Некоторые кредиторы готовы одобрить автокредит без оформления каско. Однако за уступку банк поднимет процентную ставку. Поэтому следует заранее оценить, какой вариант выгоднее: заплатить за полис и обезопасить, в том числе и свои риски, или согласиться на повышенную процентную ставку.

Чтобы сравнить условия в обоих случаях, воспользуйтесь калькулятором на сервисе Бробанк.

Без первоначального взноса

Встречаются программы автокредитования без первоначального взноса. Они привлекают тех, кто еще не накопил денег на покупку ТС, но уже хочет стать автовладельцем. Недостаток программы – повышенная процентная ставка на протяжении всего периода кредитования.

При таком автокредите сумма, выданная на покупку автомобиля, будет больше, чем с внесением первоначального взноса, значит, итоговая переплата тоже увеличится. Это менее заметно, если деньги взяты на покупку недорогого автомобиля или на короткий срок.

Программы на покупку подержанного автомобиля

Поддержанные автомобили продают как автосалоны, так и частные лица. Если сделка проходит в салоне возможны дополнительные комиссии на оформление пакета документов. При покупке ТС у частного лица затраты могут оказаться ниже.

Главный плюс – широкий выбор автомобилей на вторичном рынке, исходя из своих запросов, финансовых возможностей и предпочтений. Недостаток – банк, который одобряет автокредит на ТС с пробегом, обяжет заемщика оформить каско, что повысит итоговые расходы клиента.

Кредиторы предъявляют жесткие требования к подержанным автомобилям – по техническому состоянию и году выпуска. Нельзя купить с рук технически неисправный автомобиль или возрастом старше 5-10 лет.

Беспроцентные автокредиты

Некоторые автосалоны предлагают покупку автомобиля в рассрочку или беспроцентные автокредиты. Схема построена таким образом, к примеру:

- Автосалон продает клиенту автомобиль за 1,5 млн рублей.

- Банк выкупает кредитные обязательства у дилера за 1,45 млн рублей.

- Выгода банка – 50 000 рублей.

- Выгода автодилера – расширение клиентской базы, увеличение продаж или, к примеру, сбыт устаревших моделей.

Дилер вообще мог купить автомобиль в автосалоне по цене 1,2 млн рублей, поэтому его выгода окажется еще больше. При этом заемщик получает беспроцентную рассрочку и это его выгода.

Основной недостаток – во время продажи автодилер может установить ряд условий. Например, установку дорогой сигнализации или дополнительного оборудования на определенную сумму. Иногда в договоре рассрочки может быть установлена высокая комиссия за внесение платежа или оформление дополнительной страховки. Все эти нюансы в итоге повышают расходы покупателя. Поэтому все платежи посчитайте заранее, чтобы оценить выгоду предложения по сравнению с другими видами автокредитов.

Программы BuyBack

Вариант автокредита с отсроченным погашением выплаты BuyBack менее распространен, по сравнению с другими. Его предлагают не во всех банках. По таким программам работают только официальные автодилеры. Первоначальный взнос обычно достигает 10-50% стоимости, а остаточный – 30-50%. Максимальный срок кредитования – 3 года. Проценты начисляют на всю заемную сумму с учетом отложенного платежа. Схему используют чаще всего для покупки статусных дорогостоящих автомобилей.

Закрыть остаток суммы по автокредиту вида BuyBack можно тремя способами:

- взнос своими деньгами;

- реализация автомобиля через автосалон;

- рефинансирование остаточной суммы долга.

Главный недостаток программы – занижение стоимости автомобиля при его реализации через первоначального автодилера. Если погашать остаточный платеж из своих денег, недостатков нет.

Критерии составления рейтинга

Топ предложений банков по автокредитам составлен с учетом нескольких условий:

- Наличие программы на новые автомобили.

- Если банк предлагает несколько вариантов автокредитов, например, на подержанный автомобиль или от какого-то одного производителя, отобрано предложение, которое подойдет большинству потенциальных заемщиков.

- Наличие у кредитора лицензии Банка России.

Предложения ранжированы по диапазону процентной ставки, которая указана на официальном сайте банка от минимально возможной. Все описанные в обзоре автокредиты целевые, поэтому заемные деньги должны быть направлены на покупку автомобиля, а не на что-то другое.

По большинству описанных программ машину придется оформить в залог. Некоторые банки из рейтинга предлагают варианты кредитования с каско или без. Если выбран отказ от расширенного полиса автострахования, это влечет повышение процентной ставки.

На рынке автокредитования в РФ широко представлены не только банки, которые вошли в топ, но и некоторые другие компании. Основные российские лидеры:

- Сетелем;

- ВТБ;

- Юникредит;

- Русфинанс.

Некоторые из них не попали в топ Бробанка, но их предложения могут оказаться более подходящими для заемщика. Поэтому при составлении собственного рейтинга, обязательно рассмотрите программы автокредитования у лидеров рынка.

Также заслуживают внимания предложения банков БМВ, Тойота, Мерседес-Бенц и Фольксваген Банк Рус. Они не вошли в рейтинг, потому что их программы ориентированы на одного производителя. Если вы определились с маркой, исходите из этого. Можно найти выгодные предложения банков, которые напрямую сотрудничают с автодилером, по ставке от 0,1% годовых. Встречаются даже беспроцентный рассрочки.

Если интересует поддержанный автомобиль или с пробегом – подготовьтесь к повышенным процентным ставкам и более длительной процедуре оформления. За счет более высокой ставки банки страхуют свои риски от недобросовестных продавцов, которые могли раньше заложить ТС. При покупке авто с пробегом может оказаться выгоднее потребительский нецелевой заем без обеспечения, чем автокредитование. Он позволит заемщику сэкономить на каско и даст свободу распоряжения автомобилем со дня покупки.

Топ-10 банков, где можно взять авто в кредит

Рейтинг банков, которые выдают кредиты на покупку нового авто:

| Наименование банка и программы | Диапазон ставки, в % | Срок кредитования | Сумма кредитования |

| ВТБ автокредит на новый автомобиль | 1-10,5 | 1-7 лет | 300 тыс. – 7 млн рублей |

| Газпромбанк на покупку автомобиля | 5,6-9,9 | 13 месяцев – 5 лет | 100 тыс. – 5 млн рублей |

| Тинькофф банк автокредит наличными | 7,9-21,9 | 1-5 лет | 100 тыс. – 3 млн рублей |

| Хоум Кредит Банк автокредит | 7,9-24,4 | 1 месяц – 5 лет | 10 тыс. – 3 млн рублей |

| Райффайзенбанк кредит на автомобиль | 7,99-12,99 | 13 месяцев – 5 лет | 90 тыс. – 2 млн рублей |

| Банк Зенит автокредит на новый автомобиль | 7-17 | 2-7 лет | 100 тыс. – 6,5 млн рублей |

| РНКБ автокредит «Автостандарт» | 8-15 | 6 месяцев – 7 лет | 150 тыс. – 3 млн рублей |

| Челябинвестбанк кредит на машину без каско | 8,88-12,25 | 1-5 лет | 100 тыс. – 2,5 млн рублей |

| Кредит Европа Банк классический автокредит | 11,2-16,5 | 2-7 лет | 300 тыс. – 6 млн рублей |

| ЮниКредит Банк автокредит программа «Стандарт» на новый автомобиль | 13-16 | 3 месяца – 7 лет | 100 тыс. – 8 млн рублей |

Кроме приведенных в таблице параметров важную роль при выборе программы сыграет размер первоначального взноса и срок рассмотрения заявки. Также обратите внимание на наличие дополнительных комиссий и требование по страхованию жизни, здоровья, трудоспособности заемщика. Помните, личное страхование относится к добровольному, в то время как страхование предмета залога, речь об автомобиле, – обязательное.

Если сравнивать кредиты на автомобили из приведенного рейтинга по той ставке, которую банк указывает как максимальную, положение некоторых кредиторов значительно изменится. Самые высокий диапазон ставки у Хоум Кредит банка и Тинькофф банка.

ВТБ автокредит на новый автомобиль

Основные условия автокредита на новый автомобиль в банке ВТБ:

- максимальная сумма – 10 млн рублей;

- максимальный срок – 5 лет;

- диапазон ставки от 1% до 10,5%;

- минимальная ставка доступна только зарплатным клиентам банка ВТБ;

- повышение ставки происходит, если нет «Карты Автолюбителя» на 1,5%, без оформления каско на 4% и за отказ от личного страхования на 3%;

- первоначальный взнос от 20% от стоимости машины;

- оформление ТС в залог обязательно;

- возраст заемщика от 21 до 65 лет, если кредит на покупку мототехники, то от 25 лет;

- постоянная регистрация заемщика в регионе нахождения офисов банка;

- трудовой стаж не меньше 1 года, на последнем месте минимум 3 месяца;

- наличие двух контактных телефонов;

- минимальный доход после налогообложения для жителей Москвы и области – 30 000 рублей, для остальных регионов – 20 000 рублей;

- при нарушении обязательств по кредиту 0,1% в день от суммы задолженности;

- подтверждение дохода справкой по форме банка, 2-НДФЛ или другим способом.

Из документов потребуется паспорт, водительское удостоверение и заявление. Также необходимы копия трудовой книжки, если сумма больше 1,5 млн рублей, а первоначальный взнос меньше 50%.

| Преимущества | Недостатки |

| Минимальная ставка, крупная сумма кредита и продолжительный срок кредитования | Крупный размер первоначального взноса |

| Можно отказаться от каско и личного страхования | Самые выгодные условия только для зарплатных клиентов и при подключении дополнительных опций |

| Стоимость страхования можно включить в сумму автокредита | Оформление кредита только в автосалонах у дилера |

ПТС на автомобиль по кредитным договорам, заключенным после 01.03.2019 года, не остается у банка, а передается автовладельцу. Одобренная заявка действительна до 90 дней. Решение ВТБ приходит в срок от 30 минут до 2 дней. За выдачу денег нет комиссий банка, как и за досрочное погашение. Сумму можно взять наличными или снять с дебетовой карты, которую выпустят и будут обслуживать бесплатно.

В банке ВТБ много других программ автокредитования, в том числе на подержанные машины, с господдержкой, без залога и с остаточным платежом BuyBack. Прежде чем подавать заявку сравните все варианты, чтобы выбрать самый подходящий.

Газпромбанк кредит на покупку автомобиля

Основные условия кредита на покупку автомобиля в Газпромбанке:

- максимальная сумма – 5 млн рублей;

- максимальный срок – 5 лет;

- диапазон базовой ставки от 5,6% до 9,9%;

- минимальная ставка доступна только при кредитовании на сумму от 1,5 млн до 5 млн рублей и выполнении ряда других условий банка;

- оформление ТС в залог обязательно;

- повышение ставки при отказе от личного страхования на 6% и, если авто не передано в залог, на 1%;

- возраст заемщика от 20 до 70 лет;

- трудовой стаж от 1 года, на последнем месте минимум 3 месяца;

- постоянная регистрация заемщика в регионах нахождения офиса банка;

- подтверждение дохода возможно справкой по форме банка или 2-НДФЛ.

Из документов потребуется паспорт и водительское удостоверение.

| Преимущества | Недостатки |

| Не требуется первоначальный взнос за автомобиль | Если не передать автомобиль в залог, это приведет к повышению процентной ставки |

| Крупная сумма кредита на продолжительный срок под минимальную ставку | Рост ставки при отказе от личного страхования |

| Процентная ставка не зависит от каско | Доставка карты на дом с зачисленной суммой кредита возможна не во всех городах РФ |

При оформлении автокредита заемщику выдают дебетовую «Умную карту» Газпромбанка. На весь срок кредитования обслуживание карты бесплатно.

Тинькофф банк кредит на авто наличными

Основные условия выдачи кредита на покупку авто в банке Тинькофф:

- максимальная сумма – 3 млн рублей;

- максимальный срок – 5 лет;

- диапазон ставки от 7,9% до 21,9%;

- оформление ТС в залог обязательно;

- возраст заемщика от 18 до 70 лет;

- постоянная регистрация заемщика на территории РФ;

- подтверждение дохода справкой по форме банка или 2-НДФЛ.

Из документов потребуется паспорт, водительское удостоверение, документы на автомобиль в залог и анкета-заявление.

| Преимущества | Недостатки |

| Не требуется первоначальный взнос за автомобиль | Сложно оценить выгоду предложения из-за слишком широкого диапазона между минимальной и максимальной ставкой |

| Страхование заемщика и оформление каско по желанию | Штраф за нарушение обязательств по целевому использованию средств 0,5% от первоначальной суммы кредита |

При оформлении кредита на покупку автомобиля заемщику выдают дебетовую карту Тинькофф банка, на которую зачисляют заемную сумму. Обслуживание карты бесплатное.

Сделка между продавцом и покупателем происходит без участия банка. Но затем заемщик предоставляет кредитору все документы на автомобиль и оформляет ТС в залог.

Хоум Кредит Банк автокредит

Основные условия автокредита в Хоум Кредит Банке:

- максимальная сумма – 3 млн рублей;

- максимальный срок – 5 лет;

- диапазон ставки от 7,9% до 24,4%;

- можно взять заемную сумму без обеспечения и страхования;

- возраст заемщика от 22 до 70 лет;

- постоянная регистрация на территории РФ;

- трудовой стаж на последнем месте минимум 3 месяца;

- наличие положительной кредитной истории;

- подтверждение дохода справкой по форме банка, 2-НДФЛ или другим допустимым способом.

Из документов потребуется паспорт и анкета-заявление.

| Преимущества | Недостатки |

| Поучить деньги можно без обеспечения, личного страхования и каско | Нельзя получить одобрение клиентам младше 22 лет |

| Возможно зачисление средств на действующую карту любого банка РФ | Сложно оценить выгоду предложения из-за слишком широкого диапазона процентных ставок |

| Быстрое рассмотрение и высокий процент одобренных заявок на автокредит | Если кредитный рейтинг невысокий, установят высокую процентную ставку или отклонят заявку |

Действующие клиенты банка могут подать заявку на кредит и взять деньги через мобильное приложение или интернет-банк.

Райффайзенбанк кредит на автомобиль

Основные условия автокредита на новое авто в Райффайзенбанке:

- максимальная сумма – 2 млн рублей;

- максимальный срок – 5 лет;

- диапазон ставки от 7,99% до 12,99%;

- за отказ от подключения программы финансовой защиты повышение ставки на 5%;

- возраст заемщика от 23 до 67 лет;

- необходима постоянная регистрация и работа на территории РФ;

- минимальный доход после налогообложения для жителей Москвы, Санкт-Петербурга, Московской и Ленинградской областей – 25 000 рублей, для остальных регионов – 15 000 рублей;

- трудовой стаж заемщика на последнем месте минимум 3 месяца;

- подтверждение дохода справкой по форме банка, 2-НДФЛ или другим допустимым способом.

Из документов потребуется паспорт, подтверждение дохода одним из документов на выбор, и занятости, при сумме кредитования более 1 млн рублей. Зарплатным клиентам достаточно паспорта.

| Преимущества | Недостатки |

| Не требуется оформления залога, привлечение поручителей и каско | Наличие минимального подтвержденного необходимого дохода |

| Нет первоначального взноса и можно отказаться от личного страхования | Автокредит не оформляют ИП, адвокатам и собственникам бизнеса |

| Машиной можно распоряжаться сразу по своему усмотрению | Повышение ставки при отказе от подключения услуги финансовой защиты |

За выдачу денег нет никаких комиссий банка, также как и за досрочное погашение. Банк готов кредитовать, в том числе на покупку подержанного автомобиля, любого года выпуска и с любым количеством бывших владельцев.

Решение по поданной заявке принимают в течение нескольких минут. Сумму для покупки машины можно взять наличными или снять с дебетовой карты.

Банк Зенит автокредит на новый автомобиль

Основные условия выдачи кредита на новый автомобиль в банке Зенит:

- максимальная сумма – 6,5 млн рублей;

- максимальный срок – 7 лет;

- диапазон ставки от 7% до 17%;

- повышение ставки в период с даты выдачи до первого платежа по графику на 3%, за отказ от каско на 1-8,3% в зависимости от подключенного тарифа, за отказ от личного и GAP-страхования на 1-2%;

- первоначальный взнос от 0%;

- возраст заемщика от 22 до 65 лет;

- постоянная или временная регистрация в регионе нахождения офисов банка;

- программа работает не везде, полный список регионов указан на официальном сайте банка Зенит;

- трудовой стаж на последнем месте работы заемщика – минимум 3 месяца, общий — от 1 года;

- подтверждение дохода справкой по форме банка, 2-НДФЛ или другим допустимым способом.

Из документов потребуется паспорт, водительское удостоверение и заявление. Водительское удостоверение можно заменить загранпаспортом или военным билетом.

| Преимущества | Недостатки |

| Быстрое рассмотрение заявки на автокредит, которую можно подать в салоне | Программа работает не во всех городах РФ |

| Первоначальный взнос от 0% и можно включить все страховки в сумму кредита | Несколько условий, которые приводят к повышению процентной ставки |

| Большая доступная сумма кредита, которая позволяет выбрать подходящий автомобиль из разных моделей | Ежедневные штрафы за просрочку ежемесячного платежа 0,1% |

За выдачу денег нет никаких комиссий банка, также как и за досрочное погашение. Возможно участие в госпрограмме и получение скидки до 10% от стоимости автомобиля.

РНКБ автокредит Автостандарт

Основные условия кредитования на покупку нового автомобиля по программе «Автостандарт» в РНКБ: