Китай обойдет США?

Неоднократно поднималась тема китайского фондового рынка. В частности, целесообразности инвестиций в этот рынок. Но он всё никак не растет.

К сожалению, ожидать быстрых результатов от инвестиций однозначно не стоит.

Почему китайский фондовый рынок является привлекательным?

Только давайте сразу с вами обговорим такой момент: мы говорим о долгосрочных инвестициях, а не о том, что бы прикупить на ближайший месяц (это уже не инвестиции, а спекуляции, коими я не занимаюсь).

Начать хочу издалека. с рынка США.

Итак, показав высокие уровни доходности в 2020-21 годах, фондовый рынок начал сдавать. Причины просты: рекордный уровень инфляции за последние 40 лет и огромное количество ликвидности, которое привело к переоценке подавляющего большинства активов.

В то же время, мы имеем крайне высокие показатели долговой нагрузки государства.

ВВП США , по некоторым оценкам, по итогам 21 года составляет от 21 до 23 триллионов долларов. Государственный долг превысил 30 триллионов долларов.

И тут я бы хотел сказать отдельное спасибо Рэю Далио, который в своей книге «Меняющийся мировой порядок» провёл колоссальное исследование последних тысячелетий, отметив определенные тенденции в росте и угасании крупнейших империй, которой сейчас и является США со статусом «Мировой резервной валюты».

А что это значит?

Это значит, что доллар — самая используемая и надежная валюта на текущий момент. В ней хранится большинство активов, государственных резервов, и именно в этой валюте происходят основные мировые транзакции — на рынке нефти , газа , металлов и т.д. (в последнее время эта система стала расшатываться).

Но не нужно думать, что доллар — это то, что было 100 лет назад и будет ещё через 100. Столетия назад крупнейшим мировым финансовым центром был Амстердам, когда мировой резервной валютой был голландский гульден . Затем мировым финансовым центром был Лондон со своим фунтом .

Сейчас крупнейший финансовый центр — Нью-Йорк. США — это сейчас единственная страна, которая в случае отсутствия денег для погашения обязательств может. просто напечатать новые. Сложно представить, что 200-300 лет назад также могли делать и другие страны, да?

И с этой точки зрения действительно понимаешь, что это лишь временная сила государства. Краткосрочная. Долгосрочно приводящая к неминуемому снижению доходов.

Просто вдумайтесь в следующие цифры:

• в 2022 году дефицит бюджета США составил 2,7 триллиона долларов;

• в 2021 году дефицит бюджета составил 3,1 триллиона долларов;

• последний раз профицит бюджета в США был в 2001 году;

• госдолг уже на 40% выше ВВП (госдолг — 30 триллионов, ВВП — 21-22 триллиона).

И вот вопрос: можно ли говорить, что перед нами успешно развивающаяся страна, учитывая регулярно растущий дефицит бюджета? США намного больше тратит, чем зарабатывает.

Поймите меня правильно. Я ни в коем случае не говорю о том, что США обречены, и что уже завтра мы увидим крах доллара. Ни в коем случае. Но тенденция, если говорить о 20-40 годах наперед, очевидна.

Текущие проблемы США ведут, а точнее, уже привели к снижению их реально располагаемых доходов.

Кстати, ещё одним очень интересным сигналом являются расходы, связанные с оборонной промышленностью и военной мощью:

• в 2021 году расходы США на оборонку составили 800 миллиардов, сократившись на 6,5% за последние 10 лет;

• в 2021 году расходы Китая на оборонку составили 300 миллиардов, увеличившись на 72% за последние 10 лет.

Тенденция ясна. Возможно, мы увидим реальное возникновение противостояния, когда эти цифры будут сопоставимы. К сожалению, невозможно предсказать, когда это произойдет, но по данным некоторых аналитических агентств, это может произойти в ближайшие 20-40 лет.

Империя не может существовать вечно. И в текущей ситуации мы не можем игнорировать нарастающую мощь Китая.

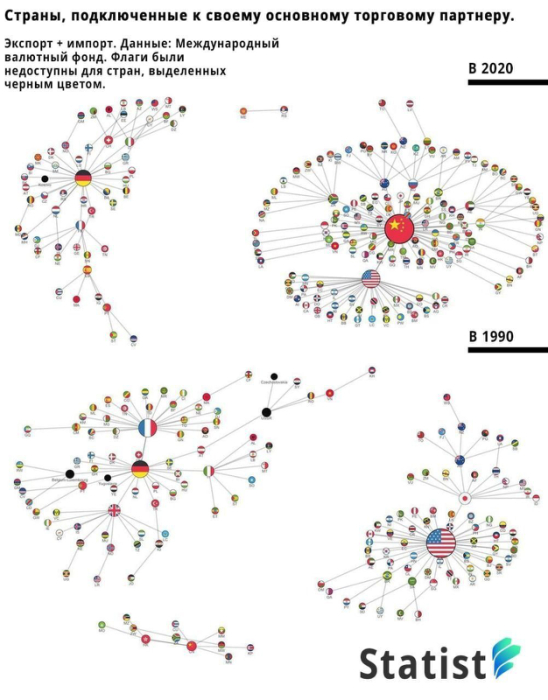

Посмотрите на слайд выше. Это из исследования компании Statista.

По нему видно, насколько сильно за последние 30 лет развился Китай. Если ранее мировым торговым центром были США, то сейчас это Китай.

Если 20-30 лет назад мы смеялись над кроссовками Абибас, то сейчас имеем крупную долю электроники, техники, автомобилей на нашем рынке именно китайского производства. Более того, многие производства крупнейших компаний находятся в Китае — даже Apple (NASDAQ: AAPL ) и Tesla (NASDAQ: TSLA ).

А Китай при этом выстраивает колоссальные торговые отношения в Азии и Европе. И уже сейчас создан торговый азиатский блок, цель которого — снизить влияние доллара. И уже сейчас ведутся переговоры о переходе на расчеты на юань на рынке нефти, газа и металлов между некоторыми странами.

Китай ставит себе цель — превзойти США, и у него это получается: ВВП Китая в долларах за последние 20 лет вырос в 12 раз. ВВП США за тот же период вырос только вдвое.

При этом, государственный долг Китая составляет около 55-60% от ВВП, а США уже 140%.

Развеем миф?

Многие говорят, что у Китая огромный государственный долг. Но это не так.

К сожалению, я не могу спокойно зайти на официальный сайт ЦБ Китая, потому что я не знаю их языка. Поэтому я сделал по-другому. Я раскопал информацию на всем знакомом Bloomberg.

Так вот, на Блумберг есть статья от 30 сентября 21 года, в которой экономисты Goldman Sachs раскрыли уровень госдолга Китая. Уровень долга Китая составляет 8,2 триллиона долларов. И он действительно сильно вырос за последнее десятилетие. Но не менее сильно за последнее десятилетие вырос и ВВП страны, который составляет 14,72 триллиона (по данным за 2020 год). В 21 прирост ВВП пока составляет 4,9%, что ориентировочно выльется в цифру около 15,5 триллионов долларов.

То есть, отношение госдолга к ВВП чуть больше 50%. Где тут колоссальный долг, который в разы выше, чем американский? Да, по нему выше проценты. Но страна с ним справляется. К тому же, немалая часть долга должна быть погашена именно в 21-22 годах.

Есть определенные проблемы в определенных сегментах. В строительстве, например. И если брать общий долг — корпоративный и государственный — то да, он сейчас около 100% от ВВП. Но именно государственный долг занимает чуть более 50%. И страна может с этим жить и поддерживать проблемные компании, как это было в сентябре прошлого года.

И по сути, внешний долг — это долларовый долг. Как изменится эта цифра, если резервной валютой станет юань?

Когда же уже начнется рост?

Китай сейчас действует очень аккуратно. Сказываются локдауны.

Но при этом Китай имеет один из самых низких уровней инфляции в мире. И это в то время, когда весь развитый мир уже не знает, что с ней делать.

Рынок США мы обсуждали неоднократно. В 2018 году экономика страны не выдержала ставку в 2,5%. Сейчас этой ставки может не хватить, чтобы справиться с инфляцией и не допустить гиперинфляции (хотя, по сути, уже допустили).

Китай в этот момент действует аккуратно, понемногу сокращая нормы резервирования для банков. Это освобождает валюту и позволяет действовать более свободно.

К сожалению, рынок был разочарован тем, что Китай не снизил ставки кредитования. Но скоро мы это увидим. Потому что цель есть — увеличить темпы роста ВВП. Без поддержки экономики это невозможно.

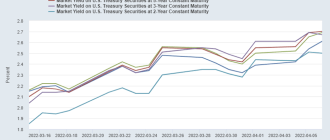

Почему падает юань?

Многих также интересует вопрос, что в последнее время снижается юань .

Давайте посмотрим на график.

То есть, укрепление доллара из-за статуса мировой резервной валюты на фоне роста напряженности и инфляции во всем мире — это называется обвал юаня?

Это ничто иное, как укрепление доллара. Но не снижение юаня.

При этом, я не просто так взял график за последние 3 года. Посмотрите, насколько в действительности доллар уже обесценился. Посмотрите на пару евро/юань и увидите, как последний сильно укрепил свои позиции за последние годы.

Конечно, и дальше пара доллар/юань может расти из-за роста процентных ставок в США. Но она так же рухнет, когда экономика США начнет сыпаться при ставке в 2-3%.

Конечно, мы тут не рассматриваем вариант новой волны поддержки экономики со стороны ФРС, чтобы не душить экономику, несмотря на инфляцию.

Поэтому и фондовый рынок остается под давлением. И какое-то время ещё будет давление на фоне роста процентных ставок в США, локдауна в Поднебесной и проблемах в логистике. Так и что в итоге?

Если мы говорим о долгосрочных инвестициях, то Китай уже сейчас опережает по своим темпам рост США.

Его единственная проблема — отсутствие статуса мировой резервной валюты, что не позволяет привлечь колоссальный приток иностранного капитала. Учитывая всё то, что происходит сейчас на мировой арене, нельзя не заметить, что Китай именно к этому и стремится.

Я однозначно ближайший год-два буду переориентировать свою стратегию на рынок Китая. Естественно, не «на всю котлету».

Единственный нюанс — хочу всё же дождаться открытия доступа на Гонконг, чтобы покупать акции китайских компаний напрямую. Глава биржи СПБ недавно в одном из интервью заявлял, что это перспективное и приоритетное направление (что является ещё одним показателем того, что Китай готовится к открытию рынка для иностранных инвестиций).

Благо, что Китай, несмотря на коммунистическую партию, ориентируется на мир. Все отчеты китайских компаний публикуются по международным стандартам на английском языке, что упрощает их анализ. Более того, правительство КНР заявило, что увеличит раскрытие в новых отчетах. Это огромный прогресс.

Интересное

Создается такое впечатление, что перед участниками рынка поставлена задача дать красивые и выверенные до миллиметра примеры, которые потом можно разместить в учебнике по.

Исторически основными участниками российского рынка акций выступали физлица и нерезиденты, которые зачастую занимали противоположные позиции в сделках. После февраля 2022 г. в.

Акции В следующем году стратегия инвестирования в российские акции сохранит свою актуальность. Ожидается, что рынок продолжит расти, в частности, индекс МосБиржи может прибавить.

Investing.com — это финансовый портал, чья основная цель — предоставление своевременной информации по инструментам и фондовому рынку. Обращаем ваше внимание, что в связи со сложившейся геополитической ситуацией мы просим участников форума воздержаться от комментариев на политическую тематику.

Участвуйте в форуме для взаимодействия с пользователями, делитесь своим мнением и задавайте вопросы другим участникам или авторам. Обратите внимание: во время торговых сессий все комментарии тщательно проверяются модератором, поэтому их публикация занимает определенное время. Комментарии, размещенные в нерабочие часы, могут рассматриваться в течение более длительного времени, чем обычно.

На данный момент к публикации допускаются комментарии, которые касаются экономической тематики, а также фондового рынка. Неуместные комментарии не будут допущены до публикации.

Пожалуйста, используйте стандартный письменный стиль и придерживайтесь наших правил.

- Размещение ссылок, рекламы и спам;

- Ненормативная лексика, а также замена букв символами;

- Оскорбления в адрес участников форума и авторов;

- Разжигание межнациональной и расовой розни;

- Комментарии, состоящие из заглавных букв;

- Допускаются комментарии только на русском языке;

Размещение комментария на Investing.com автоматически означает Ваше согласие с правилами комментирования и с необходимостью их соблюдения.

Investing.com оставляет за собой право модерировать и удалять комментарии посетителей сайта, нарушающие правила, а при повторном нарушении — блокировать доступ на сайт и запрещать дальнейшую регистрацию на Investing.com.

В связи с жалобами других пользователей вам временно запрещено добавлять новые комментарии. Ваш статус будет проверен нашим модератором в ближайшее время.

В связи с жалобами других пользователей вам временно запрещено добавлять новые комментарии. Ваш статус будет проверен нашим модератором в ближайшее время.

Вы уверены, что хотите заблокировать пользователя %USER_NAME%?

После этого вы и %USER_NAME% не сможете видеть комментарии друг друга на Investing.com.

%USER_NAME% добавлен в ваш черный список

Вы только что разблокировали этого участника. Повторно заблокировать этого участника можно только через 48 часов.

Я считаю, что данный комментарий:

является рекламой или спамом содержит оскорбление

Ваша жалоба отправлена модераторам.

| Нефть Brent | 78,32 | +1,15 | +1,49% |

| Нефть WTI | 74,13 | +2,12 | +2,94% |

| Золото | 1.801,05 | +3,05 | +0,17% |

| Серебро | 23,235 | +0,313 | +1,37% |

| Платина | 1.012,30 | +0,80 | +0,08% |

| Палладий | 1.871,53 | +17,23 | +0,93% |

| Природный газ | 5,825 | +0,102 | +1,78% |

| EUR/USD | 1,0524 | +0,0019 | +0,18% |

| USD/RUB | 62,5421 | -0,2079 | -0,33% |

| EUR/RUB | 66,064 | +1,983 | +3,10% |

| GBP/USD | 1,2215 | +0,0016 | +0,13% |

| USD/TRY | 18,6428 | +0,0026 | +0,01% |

| USD/JPY | 136,68 | +0,09 | +0,06% |

| AUD/USD | 0,6758 | +0,0037 | +0,54% |

| РТС | 1.097,74 | -1,19 | -0,11% |

| Индекс Мосбиржи | 2.179,39 | -13,49 | -0,62% |

| US 500 | 3.950,6 | +16,7 | +0,42% |

| Dow Jones | 33.597,92 | +1,58 | +0,00% |

| DAX | 14.215,35 | -45,84 | -0,32% |

| FTSE 100 | 7.479,05 | -10,14 | -0,14% |

| Индекс USD | 105,007 | -0,049 | -0,05% |

| Сбербанк | 140,33 | -1,99 | -1,40% |

| Газпром | 163,04 | -0,66 | -0,40% |

| Норникель | 14.872,0 | -166,0 | -1,10% |

| ЛУКОЙЛ | 4.585,5 | -7,0 | -0,15% |

| Яндекс | 1.949,8 | -26,6 | -1,35% |

| Tesla | 174,04 | -5,78 | -3,21% |

| Apple | 140,94 | -1,97 | -1,38% |

Предупреждение о риске: Торговля финансовыми инструментами и (или) криптовалютами сопряжена с высокими рисками, включая риск потери части или всей суммы инвестиций, поэтому подходит не всем инвесторам. Цены на криптовалюты чрезвычайно волатильны и могут изменяться под действием внешних факторов, таких как финансовые новости, законодательные решения или политические события. Маржинальная торговля приводит к повышению финансовых рисков.

Прежде чем принимать решение о совершении сделки с финансовым инструментом или криптовалютами, вы должны получить полную информацию о рисках и затратах, связанных с торговлей на финансовых рынках, правильно оценить цели инвестирования, свой опыт и допустимый уровень риска, а при необходимости обратиться за профессиональной консультацией.

Fusion Media напоминает, что информация, представленная на этом веб-сайте, не всегда актуальна или точна. Данные и цены на веб-сайте могут быть указаны не официальными представителями рынка или биржи, а рядовыми участниками. Это означает, что цены бывают неточны и могут отличаться от фактических цен на соответствующем рынке, а следовательно, носят ориентировочный характер и не подходят для использования в целях торговли. Fusion Media и любой поставщик данных, содержащихся на этом веб-сайте, отказываются от ответственности за любые потери или убытки, понесенные в результате осуществления торговых сделок, совершенных с оглядкой на указанную информацию.

При отсутствии явно выраженного предварительного письменного согласия компании Fusion Media и (или) поставщика данных запрещено использовать, хранить, воспроизводить, отображать, изменять, передавать или распространять данные, содержащиеся на этом веб-сайте. Все права на интеллектуальную собственность сохраняются за поставщиками и (или) биржей, которые предоставили указанные данные.

Fusion Media может получать вознаграждение от рекламодателей, упоминаемых на веб-сайте, в случае, если вы перейдете на сайт рекламодателя, свяжитесь с ним или иным образом отреагируете на рекламное объявление. Английская версия данного соглашения является основной версией в случае, если информация на русском и английском языке не совпадают.

Иной путь: почему Китай обгонит США на фондовом рынке

На фоне низкой инфляции и замедления экономики Китай перешел к политике снижения ставок. При определенных условиях это может вызвать серьезный рост на китайском фондовом рынке, сделав его более привлекательным, чем ожидающий коррекции рынок США, считает глава SberCIB Investment Research Ярослав Лисоволик

Еще в начале 2021 года стало ясно, что период низкой инфляции в мире завершен и рост цен надолго стал проблемой для центробанков. Для поддержки экономики во время пандемии правительства пошли на беспрецедентные меры помощи населению и бизнесу, и это не могло пройти бесследно. Мировая экономика и спрос начали восстанавливаться быстрее, чем ожидали участники рынка, однако разрыв в цепочках поставок не позволил в полной мере вырасти предложению, из-за чего цены на товары резко повысились.

В декабре 2021-го инфляция в США достигла 7% — рекордного значения за 39 лет. Рост цен в стране наблюдается в течение всего года, и чем больше ускорялись темпы роста, тем более жестким становился настрой главы ФРС Джерома Пауэлла. Сначала он отказался называть инфляцию временной (transitory), затем допустил ускоренное сворачивание экономических стимулов, а уже в январе открыто заявил о необходимости повышать ставку на каждом заседании ФРС. В России инфляция за 2021 год составила 8,4%, а на последнем заседании в декабре Банк России повысил ставку на 100 б. п., до 8,5%. В начале 2022-го председатель ЦБ Эльвира Набиуллина заявила на Гайдаровском форуме, что считает рост цен во всем мире не краткосрочным всплеском, а кардинальным изменением трендов.

Китайский поворот

Впрочем, этот тренд не относится ко второй по величине экономике мира — Китаю. В декабре 2021-го рост потребительских цен в КНР замедлился до 1,5% с 2,3% в ноябре, а цен производителей, в свою очередь, до 10,3% с ноябрьских 12,9%. После публикации этой макростатистики Народный банк Китая 17 января впервые за два года снизил ставку среднесрочных займов. Через три дня регулятор еще больше смягчил условия кредитования, уменьшив на 10 б. п. (до 3,7%) ставку по годичным кредитам для первоклассных заемщиков, а также на 5 б. п. снизил ставку по пятилетним кредитам, которая служит ориентиром для ипотечного кредитования.

До сих пор монетарным властям Китая не свойственно было принимать меры, идущие вразрез с подходом других центробанков, но сейчас денежно-кредитные политики (ДКП) ФРС и Народного банка могут пойти в разные стороны впервые более чем за 20 лет.

Для снижения ставки у китайских монетарных властей есть объективные причины — темпы роста экономики страны неуклонно замедляются. Программы стимулирования, создавшие в западных странах избыток сбережений у населения и оживившие спрос, в Китае были не столь масштабны. Общий объем фискальной поддержки со стороны китайских властей (в том числе и косвенной) оценивается в $0,9 трлн, или 6% ВВП, что в несколько раз меньше, чем в США (19% ВВП). В 2020 году в рамках антикризисных мер власти КНР предоставили ликвидность банковской системе, повысили объемы кредитования малого бизнеса, ввели кредитные каникулы, а также дали ряд налоговых послаблений для бизнеса.

Падение после взлета

Подобные меры наряду с высоким спросом на экспортные товары помогли китайской экономике вырасти в 2021 году на 8,1%. Впрочем, уже в марте 2021-го Китай одним из первых в мире начал отказываться от экономических стимулов и ужесточил условия кредитования. В октябре индекс кредитного импульса в китайской экономике вернулся на уровни, наблюдавшиеся до пандемии, и к концу года темпы роста ВВП начали снижаться.

Одним из традиционных драйверов экономического роста в Китае были инвестиции в недвижимость. Но во второй половине 2021 года на этом рынке начался кризис из-за дефолта крупнейшего застройщика Evergrande. Власти, обеспокоенные «нездоровым» ростом сектора, потребовали, чтобы крупнейшие девелоперы страны снизили долговую нагрузку, и закредитованный Evergrande не смог безболезненно выполнить эти требования. Строительный сектор по итогам 2021 года вырос на 2,1% (очень скромный уровень для Китая), но в IV квартале снизился на 2,1%. Сектор недвижимости по итогам года вырос на 5,2%, а в последнем квартале упал на 2,9%.

Дополнительным фактором, повлиявшим на экономическую ситуацию в КНР, стали введенные в стране новые правила регулирования высокотехнологичных компаний, которые привели к падению фондового рынка. Капитализация китайского индекса iShares MSCI China снизилась в 2021 году более чем на 22%.

Еще одним препятствием на пути экономического роста стала динамика потребления. Китайские власти стремятся свести к нулю случаи заболеваемости коронавирусом, и при малейших вспышках применяются жесткие карантинные меры. Это отражается на статистике. Месячные темпы прироста розничной торговли с октября по декабрь сократились с 4,9% до 1,7%.

Глава МВФ Кристалина Георгиева во время онлайн-дискуссии на Всемирном экономическом форуме в Давосе назвала политику жестких антиковидных ограничений бременем не только для китайской, но и для мировой экономики, так как Китай — ключевой поставщик товаров на глобальные рынки. МВФ понизил прогноз роста ВВП Китая до 4,8%. Всемирный банк ожидает, что рост китайской экономики замедлится с 8% по итогам 2021 года до 5,1% в 2022 году.

Возможности для инвесторов

Китай, в свою очередь, явно не планирует ослаблять санитарные ограничения, особенно в период зимней Олимпиады. Поэтому Пекин избрал путь стимулирования экономической активности. Эксперты Reuters считают вероятным дальнейшее снижение ставок в Китае и видят возможности для смягчения денежно-кредитной политики страны до конца первой половины 2022 года, пока не начнут расти ставки в США.

Рассинхронизация денежно-кредитной политики Китая и США, конечно, создает дополнительные риски для мировой экономики. На Уолл-Стрит обсуждают возможность повышения ставки ФРС в марте 2022 года на 50 б. п. Председатель КНР Си Цзиньпин тоже обеспокоен ростом ставок: резкий разворот ДКП западных стран может привести к негативным последствиям для мировой финансовой стабильности, и наибольшие потери понесут развивающиеся рынки.

В то же время отличный от американского тренд китайской монетарной политики создает дополнительные возможности для инвесторов. В условиях повышения ставок в США фондовый рынок, вероятно, ждет коррекция, которая может привести к пересмотру мультипликаторов переоцененных компаний. При этом китайский рынок уже сейчас достаточно дешев, и когда инвесторы адаптируются к циклу повышения ставок, то рынок КНР может стать предпочтительным кандидатом для роста. Поддержку фондовому рынку Китая окажет восстановление кредитного импульса, начавшееся в ноябре — декабре по мере смягчения ДКП.

Если китайским монетарным властям удастся преодолеть влияние ужесточения монетарной политики Федрезерва, обеспечить восстановление спроса и ускорить темпы экономического роста, то фондовый рынок Китая, в прошлом году отстававший от рынка США, может в 2022-м продемонстрировать более высокий рост, чем американский.

Китай vs США: станет ли Гонконг новым мировым финансовым центром

Фото: 123rf / Legion-Media

В 2022 году IPO на домашних для Китая биржевых площадках (Шанхай, Шэньчжэнь, Пекин) составили около 90% от $89 млрд, привлеченных китайскими компаниями, котирующимися в Гонконге или Нью-Йорке. Это максимум с 1999 года. Почему это важные сигналы для инвесторов, в колонке для журнала «Компания» рассказывает Сергей Беляев, управляющий директор инвестиционного департамента UFG Wealth Management.

Эскалация между Китаем и Штатами набирает обороты. Президент США Джо Байден подписал указ, запрещающий использовать чипы, произведенные вне страны. За одну ночь Китай потерял одновременно и специалистов с американскими паспортами, и значимую долю производства. Интересно, что указ вышел на фоне проблем с падающей ликвидностью американских трежерис, а также заявления КНР о создании единой азиатской криптовалюты для снижения зависимости от доллара.

До этого, в августе, сразу пять крупных китайских госкомпаний объявили о планах по делистингу с американских торговых площадок. Пока вопрос повис в воздухе, но интересно другое.

В далеком 2014 году листинг Alibaba открыл для китайских компаний гигантский рынок ликвидности локальных американских инвесторов, которые в силу либо инфраструктурных, либо регуляторных причин не могли покупать китайские акции. До сих пор Alibaba остается самым большим IPO в истории рынка США, размер размещения составил $25 млрд. В первый день торгов акция выросла на 38%, показав небывалый интерес со стороны американских инвесторов к китайскому гиганту ритейла.

Сейчас в США пролистингованы 239 китайских компаний, суммарная капитализация которых превышает $863 млрд. China Life Insurance, PetroChina, China Petroleum & Chemical, Aluminium Corporation of China и Sinopec Shanghai Petrochemical, объявившие о решении уйти с рынка США, в совокупности составляют около трети от общей капитализации китайских компаний.

Что же случилось за последние 8 лет, что китайские компании прошли путь от страстного желания попасть на фондовый рынок США до разворота в сторону листинга в Гонконге? На то есть две основных причины.

Причина первая — регуляторная

Регуляторная причина напрямую связана с законом, подписанным Дональдом Трампом в конце его президентства. Он четко регламентирует уровень и детализацию раскрытия информации для компаний с листингом в США. Часть этих требований напрямую противоречит регуляторным требованиям Китая. В частности, Комиссия по ценным бумагам и биржам США (SEC) требует прямого доступа к бухгалтерским книгам компаний, расположенных в материковой части Китая. SEC в этом году уже составила список акций, которые будут принудительно удалены с торговых площадок, если доступ не будет предоставлен. Изначально он включал всего несколько имен, но к середине августа разросся до цифры 162. По словам представителя SEC, компании, попавшие в список, могут быть исключены из торгов на биржах США уже в начале 2023 года, после того как представят свои годовые отчеты.

Китайские компании пытаются застраховаться от угрозы делистинга посредством листинга в Гонконге. В свое время так называемая программа «Возвращение домой» не казалась такой уж важной, но в условиях жесткой позиции со стороны SEC, видимо, вновь станет популярной. Уже 59 китайских компаний выполнили требования для двойного первичного листинга в Гонконге, который означает, что в случае исключения компании из листинга в США у нее останется первичный листинг в Гонконге. Несмотря на активное взаимодействие регуляторов обеих стран, маловероятно, что ситуация разрешится позитивно, так как есть еще одно препятствие.

Вторая причина — политическая

Одно неосторожное высказывание основателя Alibaba Джека Ма в конце 2020 года запустило цепь событий, которая привела к повышенному вниманию со стороны китайских властей к быстрорастущему технологическому сектору. Самым явным примером того, что власти Китая не одобряют листинг в США, стала ситуация вокруг компании Didi. После листинга в Штатах к ней пришли регуляторы Китая с длинным списком вопросов, в итоге Didi объявила о делистинге в США и выразила желание сделать первичный листинг в Гонконге.

Является ли ситуация с Китаем уникальной и связана ли она с тем, что именно госкомпании Поднебесной решили уйти с фондового рынка? Очевидный ответ — нет. Недавняя фактическая блокировка ADR и GDR российских компаний и последующие проблемы инвесторов, которые все еще не могут конвертировать расписки в локальные бумаги, сигнализируют о том, что простота и надежность инвестирования через расписки лишь иллюзия в современном мире.

Ликвидность и капитал

Несмотря на то что США все еще является крупнейшим источником капитала в мире, эта доля постепенно снижается (от 75% примерно к 50%). Кроме того, есть еще один интересный аспект структуры инвесторов: США остаются лидером по хедж-фондам и алготрейдерам, а вот суверенные фонды как класс инвесторов — это другая географическая локация. То есть самые крупные суверенные фонды (Norges, CIC, ADIA) располагаются в Европе, Азии и на Ближнем Востоке. Так как инвестиционный профиль потенциальных акционеров отличается, то и причины по уходу от расписок в сторону локального листинга у инвесторов разные. Что это значит на практике?

Для большинства компаний важно качество базы инвесторов, которые купили или хотят купить акции. Для многих наличие суверенных и пенсионных фондов, эндаументов и других долгосрочных инвесторов предпочтительнее тех, кто занимается активной торговлей. Для этих игроков вопрос ликвидности и размера акций в свободном обращении (free float) является ключевым, и они готовы купить акции с локальным листингом, но с высокой ликвидностью. Когда создается программа расписок, как правило, новые акции не выпускаются, а используется часть существующего free float, тем самым потенциальная ликвидность разделяется между торговыми площадками. Если компания большая (бигтех, например) — это не проблема. Но для компаний с капитализацией до 25 млрд долларов и free float меньше 50% это может стать серьезной преградой тому, чтобы долгосрочные глобальные инвесторы могли приобрести существенный пакет акций. Помимо этого, сниженная ежедневная ликвидность является причиной низкой доли в секторальных и страновых индексах, так как обычно учитывается объем торговли на одной площадке. А это, в свою очередь, влияет на долю долгосрочных индексных инвесторов. В результате ряд компаний принимает решение консолидировать ликвидность на одной площадке, а не распылять ее по нескольким. Для долгосрочных инвесторов, которые хотят инвестировать в конкретный регион, это редко является проблемой, поэтому большую часть базы инвесторов эти компании сохранили.

Другая причина — это стоимость ADR- и GDR-программы как для компании, так и для инвестора. Компания каждый год обязана платить поддерживающие взносы, которые хоть и не являются баснословными деньгами для зарабатывающего бизнеса, но все равно считаются дополнительной нагрузкой. Для инвестора расписки тоже не бесплатное удовольствие. В зависимости от банка — держателя программы годовая комиссия для клиента может составлять от 1 до 3 центов в год. Это немного, если расписка стоит больше 100 долларов, но становится существенным, если она стоит ниже 10.

В перспективе рынок перестроится и будет работать в новом режиме. Если случится исход китайских компаний с рынка США, пострадают прежде всего те инвесторы, которые не смогут получить доступа к торговле в Гонконге. Для самих компаний изменится база инвесторов, уменьшится доля ETF в структуре акционеров, так как часть из них основана на ADR/GDR, и снизится волатильность стоимости акции, ведь интрадей-инвесторы не смогут активно спекулировать. Безусловно, как и инвесторы, так и компании хотели бы иметь возможность остаться на американской площадке, но геополитические решения вносят свои коррективы. Остается надеяться, что развитие фондового рынка за пределами США будет достаточным для справедливой оценки стоимости компаний.

Источник https://ru.investing.com/analysis/article-200292707

Источник https://www.forbes.ru/investicii/454845-inoj-put-pocemu-kitaj-obgonit-ssa-na-fondovom-rynke

Источник https://ko.ru/articles/kitay-vs-ssha-stanet-li-gonkong-novym-mirovym-finansovym-tsentrom/