Рынок акций: анализ 2010 года

Многим покажется, что 2010 год бесследно пролетел. Другим, наоборот, он запомнился множеством событий, как положительных, так и отрицательных. Более того, интересующая нас ситуация на фондовом рынке была весьма неоднозначной, и бурного роста, на который рассчитывали инвесторы, мы не увидели.

Каким нам запомнился 2010 год

На протяжении всего года в мировом масштабе конъюнктура рынка складывалась достаточно разнообразная. Долговые проблемы стран Еврозоны давали о себе знать в период всего 2010 года. Началось все с Греции, которой была предоставлена помощь. Более того, Еврозона в мае создала Европейский фонд финансовой стабильности на 3 года для помощи проблемным странам общим объемом €750 млрд. Вслед за Грецией последовали Ирландия, Португалия, Испания, а в декабре еще и Венгрия. В каждой стране проблемы были схожи: бюджетный дефицит и государственный долг, довольно серьезные проблемы в экономике и банковском секторе.

Что касается положения дел в США, то ФРС в прошлом году поддерживало ставку на одном и том же уровне, ожидая, что рост экономики последует незамедлительно. Однако, вопреки всем прогнозам, сильного восстановления не последовало. Более того, уровень безработицы, остававшийся на отметке в 9,5%, неожиданно вырос в августе до 9,6%. И программа стимулирования экономики США, которую разрабатывало правительство Обамы, не оправдало ожиданий.

Спасение утопающих

Поэтому в надежде «вытащить» экономику страны на более быстрые темпы восстановления Федеральная Резервная Система США объявила в ноябре, что в течение 8 месяцев выкупит облигации на сумму в $600 млрд. Это вызвало волну протеста ряда стран. В свою очередь, Председатель ФРС Бернанке заявил: «Один из недостатков, связанных с выкупом активов по сравнению с традиционной денежной политикой, заключается в том, что у нас гораздо меньше опыта для того, чтобы оценить экономический эффект от использования этого инструмента. Это осложняет процесс определения необходимого размера и периода времени выкупа активов и информирования об этом общественности».

Одним из недовольных стал Китай, поскольку большая часть резервов страны сосредоточенна именно в американской валюте. И в случае снижения доверия к доллару как к валюте со стороны инвесторов, произойдет ее падение. А это приведет к уменьшению резервов Китая, а значит и к сокращению профицита торговли, и быстрые темпы роста китайской экономики замедлятся. При данном развитии ситуации правительство Китая не видит какого-либо выхода.

С позиции отраслевого роста, как на развитых, так и на развивающихся рынках лидером стал потребительский сектор в силу того, что кризис не сильно затронул компании этой отрасли. Далее идет автомобилестроение и металлургический сектор, выигравший за счет роста цен на металлы. Что касается нефтегазового сектора, то по итогам года он является одним из аутсайдеров рынка, как в развитых, так и в развивающихся странах. Это связано с отсутствием сильного роста цен на нефть и газ на мировых площадках, а также с появлением ряда проблем у компаний, например, авария на платформе ВР. Но даже несмотря на все эти факторы в разных странах, ситуация на российском рынке и в российской экономике была весьма интересной.

В России

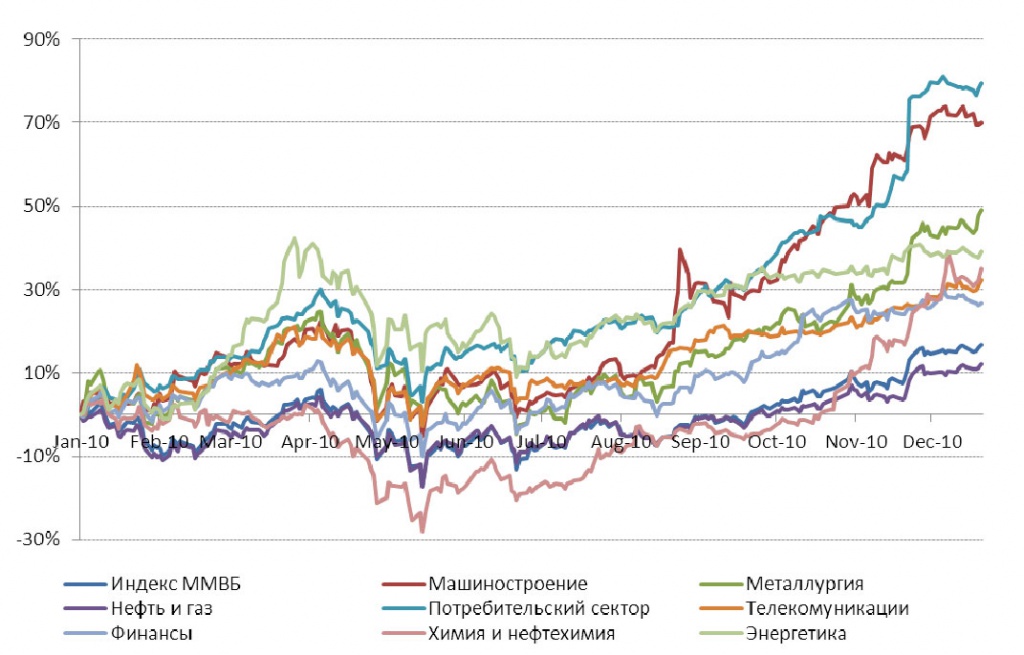

Движение на отечественных площадках в 2010 году не сильно разнилось с динамикой мировых рынков. Тем не менее, в экономике наблюдался рост, пусть и умеренный, нежели прогнозировали аналитики. Так в уходящем году индекс ММВБ увеличился на 16%. Интересно, что основная часть роста пришлась на 1К10. Затем уже в конце весны мы наблюдали коррекцию на фондовом рынке, а после — восстановление с переходом в боковое движение индексов.

В декабре последовало предновогоднее ралли, как многие и ожидали. Из важных событий, повлиявших на настроения инвесторов, отметим программу утилизации старых автомобилей, аномально жаркую погоду, снижение ставки рефинансирования ЦБ РФ 4 раза в уходящем году с 8,75% до 7,75%, трагедия на «Распадской», покупка Сулейманом Керимовым контрольного пакета акций в Уралкалии, создание Таможенного союза, а также IPO и SPO таких компаний как Уралхим, РУСАЛ, Протек, Русское море, Mail.ru, О’кей и других.

Теперь рассмотрим основные секторы по порядку.

В Таблице 1 представлено процентное изменение динамики секторов за разные периоды времени.

Таблица 1. Динамика российских секторов экономики в 2010 году за разные периоды времени.*

Источник: ММВБ (www.micex.ru), МФЦ

*данные на 30.12.2010

Рис.1. Динамика отраслевых индексов ММВБ с начала 2010 года*

Источник: ММВБ (www.micex.ru), МФЦ

*данные на 30.12.2010

Банковский сектор

Большинство специалистов финансового рынка признают, что в 2010 году последствия мирового кризиса были преодолены, но восстановления докризисного спроса на денежные ресурсы и банковские услуги все же не произошло. По этой причине усилилась конкуренция на рынке банковского сектора. В борьбе за клиента многие банки на фоне уменьшения ставки рефинансирования ЦБ РФ снижали комиссию, процентные ставки, смягчали требования к заемщикам, разрабатывали и внедряли новые «продукты». Однако в результате произошло уменьшение прибыльности банковских операций. Более того, в течение 2010 года ЦБ РФ отозвал немалое количество лицензий у ряда банков. А самым главным разочарованием стал Межпромбанк, ситуация с которым еще раз подтвердила что в банковском секторе не все спокойно и стабильно. Однако из положительных характеристик данного сектора отметим сокращение просроченной задолженности у большинства банков, а соответственно уменьшение отчислений под резервирование кредитного портфеля. В 2010 году многим банкам удалось выйти на прибыльный уровень после убытков в предыдущем 2009 году. После кризиса акции российских банков заметно выросли в цене.

Нефтегазовый сектор

Одним из аутсайдеров отечественного рынка стал нефтегазовый сектор. Хотя большинство инвесторов возлагало немало надежд на бумаги нефтяных компаний. В 2010 году спрос на углеводороды со стороны развитых стран сохранялся, а потребление нефти развивающимися странами росло. Наибольшее потребление нефтепродуктов наблюдалось со стороны Китая. Если рассматривать добычу нефти, то она также демонстрировала уверенный рост, однако структура потребления нефти сместилась от экспорта к внутреннему потреблению. Если еще в 2009 году РФ вышла на первое место в мире по физическим объёмам экспорта сырой нефти, опередив Саудовскую Аравию и продолжая тенденцию прошлых лет к росту экспорта нефти, то в 2010 году наметилось снижение данного показателя. В то же время поставки сырой нефти на НПЗ внутри России показали уверенный рост после проблемного 2009 года. Из наиболее существенных событий уходящего года следует упомянуть отмену нулевой экспортной пошлины на нефть Восточной Сибири, а также индексацию НДПИ на нефть и газ. Летом 2010 года Министерство финансов РФ утвердило свою идею по отмене нулевой ставки экспортной пошлины для нефти с месторождений Восточной Сибири. В результате, новая ставка рассчитывается по формуле, схожей с формулой для общероссийской ставки пошлины на нефть, но восточносибирская ставка в 3-3,5 раза меньше общероссийской ставки.

Потребительский сектор

Потребительский сектор менее всех ощутил влияние кризиса и больше всех прибавил в росте в уходящем году. Планы ритейлеров по количеству открытых магазинов себя почти оправдали. Акцент был сделан именно на формат дискаунтеров. А все потому, что люди, ощутив на себе влияние кризиса, стали экономить и более тщательно относиться к процессу осуществления покупок. В результате именно дискаунтеры пользовались наибольшим спросом и приносили высокий доход владельцам сетей. Более того, аномально жаркая погода, которая стояла на протяжении всего лета в нашей стране, лишь увеличивала расходы населения на потребление напитков и продуктов, а соответственно приносила прибыль в торговые сети, что также положительным образом сказалось на росте потребительского сектора в целом.

Металлургический сектор

На протяжении всего года в данном секторе наблюдался достаточно слабый как внутренний, так внешний спрос на продукцию компаний черной металлургии. Главным фактором роста на мировом рынке стал Китай, которому требовалось достаточно много продукции металлургического сектора для реализации программы развития инфраструктуры. Данный фактор сыграл на повышение мировых цен на готовую продукцию на рынке металлов. Более того, благодаря росту цен на золото и серебро достаточно привлекательными выглядели акции Полюс-Золота и Полиметалла. В перспективе на будущее ужесточение кредитно-денежной политики ЦБ Китая может оказать отрицательное влияние на цены на металлы.

Сектор электроэнергетики

Бумаги компаний данного сектора второй год подряд показывали восходящую динамику. Сохранение государством курса на либерализацию энергетического рынка, а также появление ясности относительно инвестиционных обязательств компаний привели к улучшению финансового положения эмитентов, а также восстановление экономики и непредсказуемые погодные факторы в январе и августе (которые увеличили потребление электроэнергии) повлияли на отношение инвесторов относительно данного сектора лишь в лучшую сторону. Переход компаний МРСК на RAB-регулирование (долгосрочная методика расчета тарифов на основе возврата на вложенный капитал, то есть когда компании могут устанавливать тарифы в соответствии со своими инвестициями), позволяющее заметно увеличить свою выручку, также положительно сказывались на динамике котировок акций в течение года.

Сектор телекоммуникаций

Данная отрасль росла в период 2010 года, однако, не столь высокими темпами. Перспективно смотрелись компании, насчитывающие обширную абонентскую базу. Так из «большой тройки» мобильных операторов лучше всех выглядели акции «МТС». Компания продолжала развивать новые районы в странах СНГ, приобретать выгодные для себя компании на данном рынке, разработала и запустила специальные тарифы для мобильного интернета, внедрила розничные продажи, для того чтобы компенсировать снижение доходов от уменьшения спроса на голосовые и дополнительные услуги, а также развивала сети 3G в Москве и регионах РФ. В секторе фиксированной связи восходящую динамику демонстрировали бумаги Уралсвязьинформа. Ростелеком в годовом исчислении практически не изменил своих котировок. Однако, предполагаемое объединение компаний фиксированной связи на базе Ростелекома выступает неплохим стимулом для роста котировок акций данной компании в будущем.

Сектор машиностроения

Данный сектор показал наибольший рост за счет увеличения котировок бумаг АВТОВАЗа. Одним из важных событий уходящего года стало возобновление переговоров с компанией Renault-Nissan об увеличении доли в АВТОВАЗе с блокирующего пакета до контрольного (первые переговоры начались еще в 2008 году). Рост продаж АВТОВАЗа вывел компанию на докризисные уровни реализации автомобилей, главным образом, за счет программы утилизации, которая была запущена 8 марта 2010 года. Бумаги СОЛЛЕРСа также демонстрировали восходящую динамику в течение всего года за счет внутреннего спроса на иностранные автомобили, производство которых находится на территории РФ.

Химический сектор

Химический сектор в начале года являлся одним из аутсайдеров рынка. Однако благодаря событиям связанным с покупкой контрольного пакета в Уралкалии Керимовым, а также новость о возможном объединении Уралкалия с Сильвинитом подогревали интерес к акциям первой компании. Поэтому в конце года химический сектор показал существенный рост. В конце декабря слухи о возможном объединении перестали существовать, и, наконец, было оглашено окончательное решение по этому вопросу. Сделка будет осуществлена путем приобретения Уралкалием 1,565 млн обыкновенных акций Сильвинита (около 20% уставного капитала) за $1,4 млрд, за которым последует выпуск новых обыкновенных акций Уралкалия для конвертации в них акций Сильвинита. В результате присоединения, завершение которого ожидается в мае 2011 года, Сильвинит прекратит свое существование, а его акционеры получат по 133,4 обыкновенной акции Уралкалия за обыкновенную акцию и по 51,8 обыкновенной акции за привилегированную акцию Сильвинита. В результате слияния будет создан третий в мире по величине производитель хлористого калия, который будет обеспечивать 42% продаж калия на мировых рынках.

«Голубые фишки»

В «голубых фишках» по итогам года лидером стали бумаги Северстали (+68,8%), далее инвесторы отдавали предпочтения акциям Уралкалия (+48,7%) и ГМКНорникеля (+45,1%). Хуже всех в течение года смотрелись бумаги Роснефти (-19,2%). Остальные изменения котировок в процентном соотношении представлены в таблице 2.

Таблица 2. Динамика изменения котировок «голубых фишек» в период за неделю, месяц и год

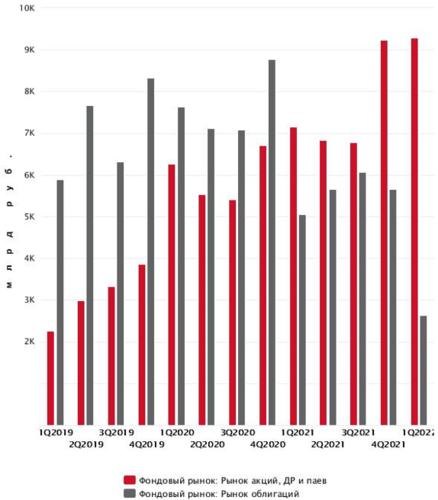

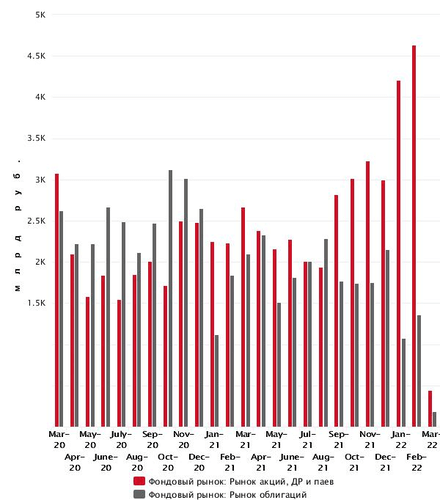

Как менялись объёмы торгов на Московской бирже в кризисные периоды: 2008–2022

Российский фондовый рынок переживает сейчас одно из самых сильных потрясений в своей истории. Резкий интерес к инвестициям и кратный прирост частных инвесторов в течение 2020–2021 гг. сменился обвалом рынка в 2022 г. Уникальные экономические условия на фоне санкционного и геополитического давления на Россию, запрет на осуществление торгов нерезидентами, введение санкций в отношении ряда российских брокеров, запрет для частных инвесторов использовать короткие позиции вызывают вполне обоснованные опасения по поводу формирования затяжного медвежьего тренда.

В данной статье предлагаем изучить, насколько складывающаяся ситуация повлияла на объёмы торгов на Московской бирже и какие были изменения торговых объёмов в прошлые кризисные периоды. Также проанализируем факторы риска, которые должны учитывать частные инвесторы, принимая краткосрочные спекулятивные решения по российским ценным бумагам.

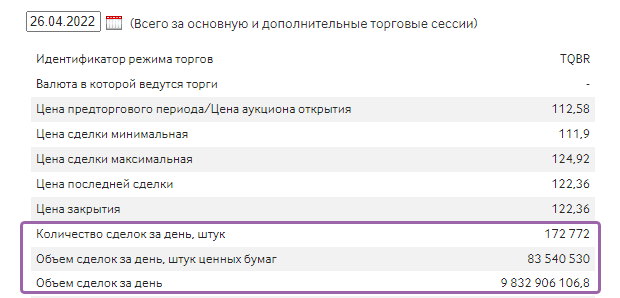

Показатель объёма торгов является открытой информацией. Общий объём торгов на бирже и объёмы торгов по отдельной акции за выбранный промежуток времени можно найти на сайте Московской биржи.

Рис. 2. Объём торгов акциями «Сбера» (количество и объём сделок в акциях и в рублях), 26.04.2022. Источник: сайт Мосбиржи

Какие факторы повлияли на объёмы торгов на фондовом рынке?

- Запрет на продажу российских ценных бумаг нерезидентам.

Согласно данным, озвученным директором департамента по работе с эмитентами Московской биржи Наталией Логиновой, по состоянию на I полугодие 2021 г. институциональные иностранные инвесторы являлись ключевыми владельцами фри-флоат российского рынка акций. На их долю приходилось около 80,7% российских ценных бумаг.

При этом их доля в объёме торгов составляла около 48%, остальное приходилось на российских участников рынка, среди которых преобладают частные инвесторы, формирующие около 40% общего объёма торгов.

- Рост числа российских частных инвесторов.

По аналитическим данным Московской биржи за 2021 г., количество физических лиц, имеющих брокерские счета, увеличилось почти вдвое — до 17 млн человек, ими было открыто 27,7 млн брокерских счетов.

Активность частных инвесторов в 2021 г. достигла максимального уровня за всю историю наблюдений — ежемесячно сделки заключали более 2 млн человек (рост по сравнению с 2020 г. составил 136%). А их доля в объёме торгов акциями составляла около 40%.

На конец марта 2022 г. количество физических лиц, имеющих брокерские счета на Московской бирже, выросло ещё на 753 тыс. — до 18,9 млн человек. Ими было открыто 31,8 млн брокерских счетов.

При этом сокращение активных инвесторов было незначительным — до 1,9 млн человек, а их доля в общем объёме торгов на фондовом рынке выросла на 50% — до 61,7%. Произошло это благодаря увеличению количества сделок, а также введённым в феврале текущего года запретам на операции для нерезидентов.

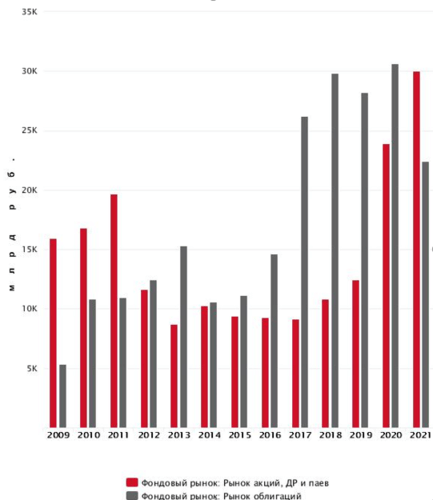

Общая статистика по объёмам торгов на Мосбирже

Согласно годовой статистике объёмов торгов с 2009 г., после финансового кризиса 2008 г. на протяжении следующих трёх лет объёмы торгов росли, после чего произошло их резкое снижение почти на 30%. Следующие восемь лет динамика была разнонаправленной. Фактически российский фондовый рынок находился в боковике.

После коррекции российского рынка в 2017 г. объёмы торгов снова начали расти. При этом на годовые результаты не смог повлиять даже коронакризис 2020 г. Наоборот, объёмы торгов кратно увеличились.

Начиная с I квартала 2019 г. объёмы торгов росли. Однако нужно учитывать, что они не равны росту рынка, так как с 2019 г. по I квартал 2020 г. шли активные распродажи акций.

По этой же причине мы наблюдали и увеличение объёмов торгов на месячном графике с сентября 2021 г. по февраль 2022 г. Именно в этот период нарастает геополитическая напряжённость и антироссийская риторика, сопровождаемая оттоком иностранного капитала и распродажей нерезидентами акций российских компаний.

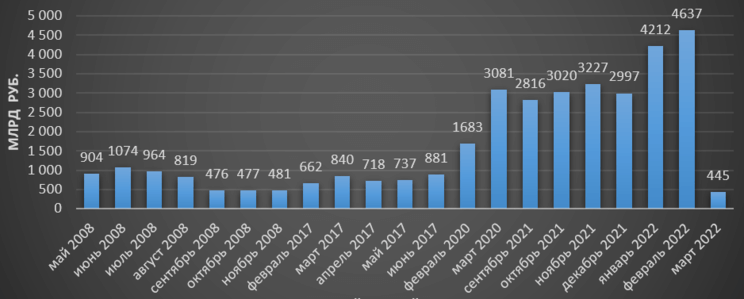

Как изменялись объёмы торгов на Мосбирже в периоды коррекций российского фондового рынка?

Периоды коррекции на рынках, в том числе и российском, всегда сопровождаются повышенными объёмами торгов за счёт большего объёма продаж в акциях и спекулятивных сделок. Так, совокупный объём торгов на Московской бирже в периоды коррекций российского рынка в 2008, 2017, 2020 и 2021–2022 гг. достигал следующих значений:

- 2008 г. — 5,2 трлн руб.;

Объёмы торгов в периоды коррекций российского фондового рынка 2008, 2017, 2020, 2022 гг.

Рис. 6. Объёмы торгов в периоды коррекций российского фондового рынка 2008, 2017, 2020, 2022 гг. Источник: сайт Мосбиржи

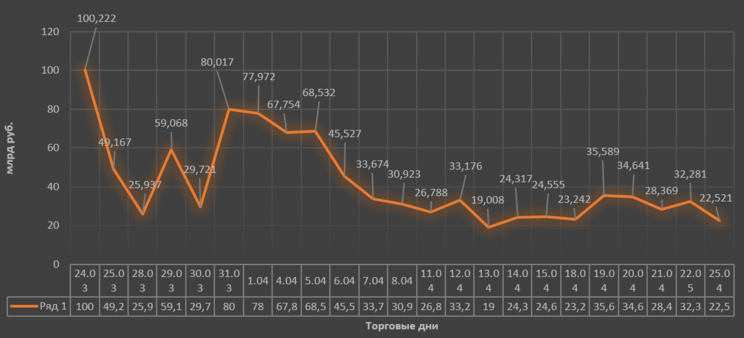

Динамика объёмов торгов до и после приостановки торгов на Мосбирже

Можно предположить, что наибольшие распродажи и объёмы торгов были 24 и 25 февраля, после объявления о начале проведения спецоперации на Украине. Однако это не так. Как показывает статистика, объём торгов 21 и 22 февраля был вдвое больше: 469,4 и 430,5 млрд руб. соответственно. В то время как 24 и 25 февраля он составил 289,4 и 189,3 млрд руб.

После возобновления торгов 24 марта их объём составил 100 млрд руб., а затем уменьшался на протяжении всего месяца. На это повлияло несколько факторов:

- отсутствие на рынке нерезидентов;

Динамика изменения объёмов торгов на Московской бирже с 25.02 по 25.04.2022

Рис. 9. Динамика изменения объёмов торгов на Мосбирже, 25 февраля – 25 апреля 2022. Источник: сайт Мосбиржи

Средневзвешенный дневной объём торгов акциями на Московской бирже за 22 торговых дня (с 25 марта по 25 апреля) составил 39,7 млрд руб.

В марте 2020 и 2021 гг. средневзвешенный внутридневной объём составлял 117,5 и 86,03 млрд руб. соответственно. Таким образом, сокращение торгового объёма можно оценить практически в два-три раза.

Сегодня торговые внутридневные объёмы в фондовом секторе Мосбиржи находятся на уровнях 2012–2017 гг. По оценкам экспертов, в среднесрочной перспективе они могут сократиться ещё больше.

Какие риски необходимо учитывать частным инвесторам?

На сегодняшний день на российском рынке фактически отсутствует ликвидность. А это, в свою очередь, влечёт за собой ряд негативных факторов, которые необходимо учитывать участникам рынка при совершении краткосрочных спекулятивных сделок.

На низколиквидном рынке даже незначительное изменение объёмов торгов может оказать существенное влияние на динамику котировок акций. В последнее время этим активно пользуются недобросовестные участники рынка, манипулируя котировками акций и вовлекая в их покупку неопытных и начинающих инвесторов.

Например, стоимость акций «Новороссийского морского торгового порта» (NMTP) с 15 по 18 апреля выросла на 31% без значимых фундаментальных новостей о компании и её бизнесе.

В течение одной торговой сессии 19 апреля акции «Южно-Уральского никелевого комбината» (UNKL) выросли на 28%, также без значимых фундаментальных факторов.

При этом по каждой из этих акций наблюдался рост объёмов торгов в десятки раз. При средних показателях внутридневных объёмов торгов по акциям «НМТП» в 6–12 млн руб. в дни разгона они доходили до 100–380 млн руб.

Объём торгов акциями «Южно-Уральского никелевого комбината» в период разгона вырос в десятки раз — с 0,5–3 млн руб. в день до 32 млн руб. 19 апреля.

Рис. 11. Динамика изменения стоимости акций «Новороссийского морского торгового порта», апрель 2022. Источник: TradingView

Рис. 12. Динамика изменения стоимости акций «Южно-Уральского никелевого комбината», апрель 2022. Источник: TradingView

Суть такого манипулирования состоит в том, что определённый момент происходят массовые покупки акций, которые кратно увеличивают объём сделок, поднимая котировки вверх. А дальше покупки идут по принципу снежного кома: привлечённые неопытные участники рынка, видя рост акций, покупают их в надежде получить быструю прибыль. Однако реальную прибыль получают, как правило, лишь организаторы подобных схем.

Рис. 13. Динамика изменения стоимости акций «Южно-Уральского никелевого комбината». Источник: сайт Мосбиржи

Рис. 14. Динамика изменения стоимости акций «Новороссийского морского торгового порта». Источник: сайт Мосбиржи

В последнее время подобные случаи происходят всё чаще. Если изучить динамику акций компаний третьего эшелона на Мосбирже, можно найти достаточно много подобных примеров. Центробанк РФ тоже признаёт участившиеся факты разгона.

В частности, согласно пресс-релизу ЦБ РФ, регулятором были установлены факты манипулирования рынком на организованных торгах обыкновенными акциями ПАО «ГИТ» (GRNT), ПАО «Пермэнергосбыт» (PMSB), ПАО «Россети Юг» (MRKY).

Для привлечения частных инвесторов к совершению сделок по конкретным российским акциям злоумышленники использовали группы в популярных мессенджерах.

Что происходит с российским фондовым рынком и что его ждёт?

Объёмы торгов в целом и ликвидность каждой акции в отдельности — один из важнейших элементов любого фондового рынка, которые свидетельствуют о состоянии фондового рынка.

Высокие показатели объёмов торгов на фондовом рынке говорят о его развитии и создают условия для формирования рыночной стоимости того или иного актива. И наоборот — снижение объёмов торгов и ликвидности в ценных бумагах говорит о снижении интереса инвесторов и участников рынка к активным инвестициям. Это создаёт условия для манипулирования котировками ценных бумаг, подрывая доверие к рынку у его участников и тем самым лишь усугубляя положение.

Ситуация на российском фондовом рынке продиктована неординарными и шоковыми для российской экономики внешними факторами, поэтому жёсткие меры, принимаемые регулятором ограничения, и новые правила являются оправданной реакцией, чтобы не допустить ещё более негативных последствий.

Как показывает проведённый анализ, после каждого пережитого кризиса российский фондовый рынок восстанавливался и продолжал расти. Но для каждого восстановления нужен определённый период. Какой он будет в этот раз — покажет время.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Стало скучно Российские фондовые индексы в 2010 году «успокоились»

Оживление на фондовых рынках России, продолжавшееся практически весь 2009 год, в первом квартале 2010 года сменилось незначительными колебаниями то вверх, то вниз: РТС и ММВБ никак не могут определиться с единым направлением движения. На валютном рынке рубль продолжает укрепляться, но, опять же, далеко не такими темпами, как в 2009 году.

Индекс РТС торгуется в промежутке между 1400 и 1550 пунктами с октября 2009 года. У ММВБ разброс чуть побольше – от 1230 до 1450 пунктов, но суть от этого не меняется: несколько дней неуверенного роста в последние два квартала постоянно сменяются падениями, которые, впрочем, тоже длятся недолго.

Для сравнения, с марта по август 2009 года разброс по ММВБ составлял от 660 до 1000 пунктов, а по РТС – от 560 до 1180 пунктов. Иными словами, трейдеры активно покупали акции, восстанавливая рынок после обвала в конце 2008 года, когда торги приходилось даже приостанавливать – из-за слишком бурного падения индексов. В итоге, если в 2008 году ММВБ и РТС стали одними из лидеров мирового падения, то в 2009 году оказались такими же лидерами роста. В 2010 году увеличение индексов продолжилось, но уже по принципу «три шага вперед – два назад».

По прогнозу экспертов различных банков, инвестиционных групп и брокерских контор, российские индексы должны расти весь 2010 год, а к концу четвертого квартала приблизиться к отметке в 2000 пунктов по РТС. Пока нет никаких оснований говорить, что прогнозы не сбудутся, однако многие инвесторы относятся к таким предсказаниям с опаской. Дело в том, что авторитет аналитиков после «черной» осени 2008 года не восстановится еще очень долго: картинку «вон из профессии» видел в России, наверное, каждый, кто интересуется фондовым рынком (чтобы понять «соль» изображения, надо учитывать, что РТС в конце 2009 года составлял 632 пункта).

Почему же на рынке наступило затишье и сколько оно продлится?

Внешние факторы

Чтобы понять, что происходит на фондовом рынке России, часто бывает достаточно просто сравнить графики индексов РТС и ММВБ с графиком цен на нефть на NYMEX. Увы, в этот раз такой способ если и работает, то с оговорками: с начала февраля цены на нефть поднялись с 72 до 82 долларов за баррель, однако российские индексы росли далеко не такими быстрыми темпами.

Трейдеры, если и реагировали на повышение цен на нефть, то при всяком удобном случае пытались зафиксировать прибыль. Иными словами, как только на рынке появлялись признаки коррекции, они продавали российские акции.

График индекса РТС за месяц с сайта биржи

Второй способ объяснить движение РТС и ММВБ через внешние рынки – это посмотреть на график Dow Jones. Его колебания в последние недели были довольно существенными: с 1 февраля он поднялся более чем на пять процентов, а с минимального значения 8 февраля увеличился на 6,3 процента. Для сравнения, РТС за то же время поднялся на семь процентов, но развивающимся рынкам расти и падать более быстрыми темпами положено едва ли не по определению.

При этом в течение нескольких торговых сессий американские и российские биржевые показатели двигались в разные стороны. Например, так случилось 10 марта, когда инвесторы в России фиксировали прибыль, несмотря на увеличение Dow Jones в начале торговой сессии в США.

Внутри России

Сказались на российских фондовых индексах и новости из отечественного бизнеса. Впрочем, они влияют не на весь рынок в целом, а на отдельные отрасли или даже конкретные компании.

Так, слухи о том, что Сбербанк намерен побороться за миноритарный пакет акций турецкого Garanti Bank, поднял ценные бумаги самой крупной финансовой компании России. А акции «Уралкалия» находились под влиянием заявлений чиновников: на фоне информации о введении экспортной пошлины на хлористый калий они обвалились, а когда вице-премьер Игорь Сечин эти данные опроверг, ценные бумаги стали одними из лидеров роста на ММВБ.

Усиленными темпами в последнее время трейдеры скупали и акции энергетических компаний. Активность была зафиксирована как по относительно некрупным компаниям, так и по лидерам рынка. Например, акции «РусГидро» за 12 и 15 марта поднялись более чем на пять процентов после того, как газета «Коммерсант» опубликовала сведения о возможном присоединении к компании пяти энергосбытовых активов.

Все эти новости способны оказывать лишь ограниченное действие на РТС и ММВБ – цены на нефть для рынка в целом все равно гораздо важнее. Они, в свою очередь, во многом будут зависеть от разрешения ситуации с Грецией, а также от того, как будет себя вести доллар.

Спрос на рубли

В течение всего февраля и марта 2010 года российские трейдеры медленно, но верно опускают стоимость бивалютной корзины (0,55 доллара и 0,45 евро), практически не обращая внимание на движение в паре евро/доллар. Во всяком случае, инвесторы легко дошли до границы в 35 рублей за корзину, обозначенную ЦБ как нижняя граница валютного коридора, а затем и преодолели ее без всякого труда.

График индекса ММВБ за месяц с сайта биржи

В итоге к 16 марта бивалютная корзина в России стоит 34,26 рубля. Доллар опустился уже до отметки в 29,4 рубля, а евро находится в районе 40,2 рубля. Как долго мировые валюты будут опускаться к рублю, неизвестно, но, по всей видимости, в обозримое время этот процесс должен если и не прекратиться, то стать хотя бы не таким прямолинейным. Слишком уж невыгоден дорогой рубль экспортерам, которые платят основные налоги и таможенные пошлины в России и, тем самым, финансируют дефицитный бюджет.

На чрезмерное, по мнению чиновников, укрепление рубля уже обратили внимание в Минэкономразвития. В середине марта заместитель главы министерства Андрей Клепач заявлял, что если ЦБ и дальше будет проводить политику повышения курса российской валюты, то местные производства вновь могут оказаться неконкурентоспособными: высокая стоимость национальной валюты выгодна импортерам.

Сложившаяся на рынке ситуация показывает, что трейдеры на российских рынках готовы отыгрывать любые новости – как негативные, так и позитивные. Однако в послекризисное время делают они это осторожно и готовы в любой момент «откатить все обратно». Эта нерешительность и удерживает РТС и ММВБ от резких колебаний. Жить без них инвесторам стало спокойнее, но и… скучнее.

Источник https://www.buhgalteria.ru/article/detailGood.php?ELEMENT_ID=46431

Источник https://journal.open-broker.ru/investments/kak-menyalis-obemy-torgov-na-mosbirzhe/

Источник https://lenta.ru/articles/2010/03/16/marketreview/