Что такое нецелевой кредит под залог недвижимости — обзор понятия + инструкция по оформлению за 5 шагов

Что такое нецелевой кредит под залог недвижимости и в чем особенности его использования? Можно ли взять нецелевой ипотечный кредит без залога? Где взять потребительский кредит под залог квартиры?

Хотите взять нецелевой кредит быстро и на большую сумму? Предоставьте банку дополнительные гарантии своей платежеспособности. А именно – оформите в залог недвижимость, если она у вас есть. С обеспечением и ставки будут ниже, и сроки – дольше, и суммы – внушительнее.

О том, как получить нецелевой кредит под залог жилья грамотно и без проблем, я, Денис Кудерин, расскажу во всех подробностях. Я объясню, чем нецелевые кредиты отличаются от целевых, и в каких случаях выгоднее брать те или другие.

Занимаем лучшие места и читаем статью до конца – из заключительных разделов вы узнаете, в каких банках на сегодня самые выгодные условия кредитования и что обязательно нужно учесть, прежде чем подписывать кредитной договор с финансовой компанией.

- Сумма займа: 250 т.р. — 7 000 000 млн.

- Срок кредитования: 1-30 лет.

- Процентная ставка: от 8,5 (по акции).

- Получение по 2-3 документам.

В качестве залога: квартира, комм. недвижимость, дом для круглогодичного проживания, коттедж, апартаменты, таунхаус.

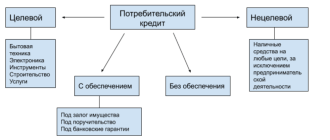

1. Что такое нецелевой кредит под залог недвижимости и чем он отличается от целевого

Банки выдают два основных вида кредитов – целевые и нецелевые.

Их суть понятна из самих названий.

Целевые кредиты предполагают определённую цель расходования средств. Такие займы бывают жилищными, когда деньги выдают на улучшение жилищных условий – на покупку или строительство, или автомобильными – средства идут на приобретение транспорта. Другие виды целевых кредитов в российских банках оформляют редко.

Нецелевые кредиты выдаются на иные нужды. Эти деньги заёмщик имеет право потратить на что угодно. И хотя при заполнении анкеты банк интересуется, на что клиент собирается использовать займ, проверять, как именно он потратит деньги, никто не будет.

Нецелевые кредиты на большую сумму требуют дополнительного обеспечения. Самый надёжный вариант – оформление залога в виде ценного имущества, в нашем случае – недвижимости. Сумма займа зависит от стоимости залога.

Размер кредита под залог недвижимости составляет обычно 50-60% от реальной цены квартиры или дома. Займ в размере полной стоимости жилья вам никто не даст – банкам нужно нивелировать риски.

Ставки по таким кредитам ниже, чем по обычным потребительским, а максимальные суммы – выше. В качестве залога принимают квартиры, дома, дачи, земельные участки.

Целевые кредиты под залог – скажем, на покупку новой квартиры под обеспечение в виде старой – банки выдают более охотно.

Получить нецелевой ипотечный кредит без залога невозможно, поскольку само слово «ипотека» предполагает наличие обеспечения.

Что даёт залог участникам сделки? Для банка обеспечение – гарантия возврата средств при любом раскладе. Даже если должник не выплатит кредит, банк отсудит себе залоговую недвижимость и реализует её на торгах.

Клиент тоже имеет определённые бонусы:

- сниженная ставка – в сравнении с потребительским кредитом;

- более высокая сумма заёмных средств – некоторые банки дают под залог до 30 млн рублей и выше;

- упрощённая процедура оформления – не требуют справок, подтверждающих доходы, и других дополнительных документов;

- более лояльная проверка кредитной истории – с ликвидным залогом служба безопасности простит заёмщику прошлые грехи, если они не слишком серьёзные.

Главное требование к недвижимости, оформляемой в залог – она должна быть ликвидной, то есть пользоваться высоким спросом на рынке жилья. Квартиры старше 50 лет, объекты в аварийном состоянии и предназначенные под снос, комнаты в коммуналке в качестве обеспечения «не прокатят».

Кредит под залог частного дома выдадут лишь в том случае, если строение каменное или сделано из других негорючих материалов. Дедушкин покосившийся домик на окраине тоже никого не заинтересует.

Кредит под залог доли в квартире выдаёт крайне ограниченное число банков. Если живёте в небольшом городе, придётся обращаться в МФО или ломбарды, если деньги нужны срочно.

Стандартные требования к клиентам, желающим получить нецелевой займ в банке:

- гражданство РФ;

- постоянная регистрация в регионе действия продукта и не менее 4 месяцев по одному адресу (в некоторых банках этот срок составляет 6-24 месяца);

- официальное трудоустройство;

- доход в размере, превышающем ежемесячные выплаты по кредиту по крайней мере в 2 раза;

- возраст от 21 до 65 лет.

Поскольку кредит нецелевой, его оформление упрощается в том плане, что клиенту не нужно предоставлять банку доказательства, что он ведёт строительство или приобретает квартиру.

Тратить деньги он имеет право на что угодно – хоть на покупку шубы жене и дочерям, хоть на кругосветное путешествие. Единственное условие – деньги не должны пойти на нужды, противоречащие законодательству РФ.

Почему нецелевые кредиты дороже по ставке, чем целевые? Банкам проще оценить свои риски, если клиент сразу предупреждает, на что уйдут заёмные средства. А для кредитных учреждений чёткая оценка рисков – один из ключевых параметров ценообразования. Работает главное правило: выше риски – выше ставка.

2. Когда выгодно брать нецелевой кредит – обзор основных ситуаций

Нецелевые займы дают не только банки, но и другие финансовые компании. По сути, все разновидности кредитов, которые дают в МФО и ломбардах, не предполагают отчёта клиента, на что он собирается тратить средства. Другое дело, что ставки и сроки в организациях, не имеющих статуса банков, совсем другие.

Поэтому мы будем рассматривать преимущественно банковские нецелевые кредиты – в банках занимать деньги, особенно с обеспечением, гораздо надёжнее.

Крупные нецелевые кредиты под залог квартиры или другой недвижимости берут для решения самых разнообразных задач. Одним деньги нужны для развития бизнеса, другим – на обучение, третьим – на покупку дорогой вещи.

Рассмотрим ситуации, когда оформление нецелевого займа – действительно самый выгодный вариант.

Ситуация 1. Если нужна большая сумма денег

Если денег нужно много и прямо сейчас – и не на улучшение жилищных условий или покупку автомобиля – такой кредит будет более выгодным, чем традиционный потребительский. Залог снимает массу вопросов. С ним банки становятся более доверчивыми и щедрыми.

Ситуация 2. Заемщик не может подтвердить официальное трудоустройство

Да, некоторые банки не требуют подтверждения официального трудоустройства, если клиент – фрилансер, удалённый работник, человек, получающий стабильный доход с аренды. Но в этом случае ему придётся каким-то образом доказать, что средства к нему всё-таки поступают.

Пример

Если гражданин трудится удалённо, и работодатель перечисляет ему оплату через интернет на банковский счёт, таким доказательством будет банковская выписка. Если клиент сдаёт квартиру в аренду, нужно будет предоставить арендный договор.

Ситуация 3. Деньги нужны очень срочно

Срочность – тоже уважительная причина для получения нецелевого кредита с залогом. Обеспечение ускоряет процедуру оформления сделки – при условии, что все документы на объект в порядке и имеются в наличии.

Правда есть другие варианты получить деньги прямо сейчас – к примеру, заказать кредитную карту в банке или обратиться в МФО. В некоторых микрокредитных компаниях деньги перечисляют на счёт через 30 минут после обращения.

Отдохнём пару минут — посмотрим ролик.

3. Как взять нецелевой кредит под залог недвижимости – 5 простых шагов

Мы подошли к самому ответственному моменту – процедуре оформления кредита. Будем ориентироваться на банки как на самый надёжный вариант.

Документы на недвижимость разумнее подготовить заранее. Если каких-то бумаг не хватает, лучше получить их до того, как их затребует банк.

Экспертная пошаговая инструкция поможет вам не допустить типичных ошибок заёмщиков.

Шаг 1. Выбираем банк

Банков, которые работают с залоговой недвижимостью, множество. Если вы живёте в крупном городе, обязательно найдёте подходящий вариант. Но выбирать нужно с умом.

Ориентируемся на следующие показатели:

- время работы компании – банки, которые открылись 1-2 года назад, лучше исключить из списка сразу, нам нужны учреждения с многолетним опытом;

- независимые рейтинги – в РФ наибольшим авторитетом пользуется РА «Эксперт»;

- отзывы – сначала расспросите знакомых, потому изучите форумы и специальные сайты в сети;

- финансовые показатели – солидные банки выкладывают их в открытом доступе.

Ещё желательно почитать свежие новости об интересующей вас компании. Вдруг банк, с которым вы собираетесь «связать свою судьбу», поменял владельца или передаёт активы другому банку. В таких случаях идём к другом кредитору.

Шаг 2. Определяемся с программой и подаем заявку

Хорошо, если есть несколько кредитных программ на выбор – например, для пенсионеров, для госслужащих, для зарплатных клиентов. Если вы принадлежите к одной из льготных категорий граждан, обязательно воспользуйтесь соответствующей программой.

Почти все современные банки имеют интерактивный сайт, через который можно подать предварительную заявку. Удалённый способ экономит время и позволяет взаимодействовать сразу с несколькими банками.

Если предпочитаете прямой контакт, идите в отделение банка и заполняйте заявку-анкету непосредственно на месте. Там же вас проконсультируют в случае чего.

Шаг 3. Дожидаемся оценки залоговой недвижимости

Если ответ на заявку положительный – действуем дальше.

Вы имеете право заказать оценку самостоятельно в компетентной аккредитованной компании. В этом случае результаты будут более объективными. Если оценивать будет сам банк, ему выгоднее занизить реальную стоимость, чтобы ещё больше нивелировать свои риски.

Шаг 4. Предоставляем документы и заключаем договор

Список документов заёмщика стандартный – паспорт, второй документ (СНИЛС, водительское удостоверение, пенсионное, ИНН), трудовая книжка, справка 2-НДФЛ.

Перечень документов на объект недвижимости:

- свежая выписка из ЕГРН;

- правоустанавливающие документы – договор купли-продажи, дарения, наследования и т.д.;

- технический паспорт на объект;

- кадастровый паспорт;

- справка об отсутствии обременений и арестов;

- справка об отсутствии долгов по коммунальным услугам;

- отчёт об оценке.

Перед подписанием договора стоит досконально изучить его. А ещё лучше – дать почитать знакомому юристу, особенно если имеете дело с небольшим малоизвестным банком.

Обратите внимание на: итоговую процентную ставку, наличие комиссионных за финансовые операции, условия досрочного погашения задолженности, принцип начисления штрафов.

Одновременно с кредитным договором подписывают договор залога. Думаю, не стоит напоминать, что эту бумагу тоже нужно прочесть не по диагонали, а вдумчиво и внимательно.

Шаг 5. Получаем деньги и погашаем задолженность

График платежей, который предоставляют каждому заёмщику, наглядно покажет, сколько вы должны платить и когда. Этой схеме нужно следовать неукоснительно, иначе штрафы по задолженности будут разрастаться, как снежная лавина.

И обратите внимание: некоторые способы перевода средств подразумевают снятие комиссии. Учитывайте это, выполняя платёж.

4. Где взять нецелевой кредит под залог недвижимости — обзор ТОП-5 компаний-кредиторов

Отдать недвижимость в залог под нецелевой кредит – не единственный способ занять у финансовых компаний денег. Если средства нужны срочно и в относительно умеренном количестве – 200-750 тысяч руб. , то проще заказать кредитную карту.

В ряде банков их выдают в день обращения. Этот продукт имеет льготный период использования, в течение которого проценты не снимаются.

Выбрать банк и кредитную организацию поможет обзор пятёрки лучших.

1) Совкомбанк

Совкомбанк – целевые и нецелевые кредиты под залог недвижимости. В качестве обеспечения банк рассматривает квартиры, дачи, коттеджи, доли в квартирах и даже коммерческую недвижимость – офисные и торговые помещения. Здесь выдают кредиты под залог земельных участков с постройками и без.

Максимальная сумма займа по этой программе – 30 млн рублей (но не больше 60% от рыночной стоимости залога). Ставка – 18,9% годовых. Срок кредитования – от 5 до 10 лет. Пенсионерам- льготные условия. Среди обязательных требований – гражданство, прописка в зоне действия продукта, наличие стационарного телефона дома.

2) Тинькофф Банк

Тинькофф Банк – здесь выдают традиционные потребительские кредиты и кредитные карты с лимитом до 300 000 рублей . Карту вы получите, не выходя из дома, заполнив заявку на сайте и заказав курьерскую доставку на дом. Обслуживание карты стоит 590 рублей в год.

«Тинькофф» — первый в России банк, который отказался от работы через филиалы и подразделения. Все операции здесь выполняются удалённо – клиент звонит оператору или совершает транзакции через интернет.

3) ВТБ Банк Москвы

ВТБ Банк Москвы – один из лидеров в сфере потребительского кредитования. Здесь выдают нецелевые займы и ссуды на любые нужды в размере до 3 млн руб . и по ставке от 13,9%. Для зарплатных клиентов, госслужащих, врачей и учителей – специальные условия.

Оформляйте заявку через сайт, и вы получите ответ от банка уже через 15 минут. Если ответ будет положительным, вам останется только прийти с документами в ближайшее отделение и подписать договор.

4) Альфа-Банк

Альфа-Банк предлагает десятки кредитных программ с залогом и без оного. Для зарплатных клиентов действуют особые условия – в частности, им предлагают ипотечные кредиты на покупку жилья по ставке от 9,75% годовых.

А ещё здесь множество предложений по кредитным картам. Самый простой вариант – карта с лимитом до 300 000 рублей , которую выдают в день обращения. Есть и другие кредитки для постоянных клиентов банка. Лимиты достигают 750 тыс . и даже миллиона рублей. Действуют рекордные льготные сроки – от 60 до 100 дней.

5) Moneyman

Moneyman – микрофинансовая компания, которая выдаёт срочные займы всем желающим через интернет. Достаточно зарегистрироваться на сайте, заполнить заявку и получить ответ на запрос сразу после обращения.

Срок кредитования – до 18 недель. Сумма – до 60 000 рублей . Активным пользователям – особые условия. Работает несколько программ по срочным займам. Кредитная история заёмщика не играет существенной роли.

Итоговая таблица сравнения кредитных продуктов:

5. Что нужно помнить перед заключением кредитного договора – 5 простых советов

Главное правило юридической грамотности, которое я не перестаю озвучивать: сначала читаем договор, потом подписываем.

Обязательно проверьте финансовое учреждение, с которым заключаете соглашение – зарегистрировано ли оно официально, имеет ли разрешительные документы и т.п.

Берите кредит в валюте дохода и следуйте нашим экспертным советам.

Совет 1. Рассчитывайте свои финансовые возможности

С финансовой грамотностью в России туго. Многие заёмщики сначала берут кредит, затем начинают рассчитывать свой финансовый потенциал. А нужно наоборот – сначала просчитайте свои доходы и расходы и уже на их основании определяйте сумму кредита.

Заведите бюджетную таблицу. Не обязательно чертить вручную – скачайте в сети и пользуйтесь. Специальных приложений, которые помогут разумно планировать бюджет, масса – «Деньги ОК», «Семейный бюджет» и др.

Оптимально, если на погашение кредита уходит ежемесячно 20-30% дохода. 40-50% — уже тяжело, если вы привыкли к определённому уровню жизни. И совсем худо, когда на оплату задолженности будет уходить более 50-60% доходов.

Совет 2. Сотрудничайте с проверенными кредиторами

Лучше всего иметь дело с банками из ТОП-50 финансовых учреждений РФ. Пользуйтесь опытом ваших знакомых и родственников. Никому не известные финансовые компании, которые к тому же открылись пару месяцев назад, лучше обходить стороной.

Совет 3. Внимательно изучайте условия договора

Именно изучайте, а не просматривайте. Если видите непонятные пункты, попросите консультантов разъяснить. Если условия договора категорически не устраивают – настаивайте на их изменении. Имеете полное право

Совет 4. Не берите кредит в том же банке, где у вас депозит

Лучше не брать кредит в банке, где у вас уже есть депозит – это чревато неожиданными последствиями. Если банк лишится лицензии, вам не станут выплачивать обязательную страховку, пока не вернёте весь долг.

Совет 5. Не оформляйте новый кредит на погашение старого

Классика финансовой неграмотности – люди берут новый кредит на погашение старого. Такой способ имеет смысл лишь в том случае, если вы нашли действительно идеальные условия кредитования. В противном случае долги будут только расти.

Более разумный вариант – это реструктуризация кредита и рефинансирование на разумных условиях.

6. Заключение

Нецелевой кредит под залог недвижимости – популярный банковский продукт, которым пользуется всё больше и больше клиентов. Однако прежде чем брать такой займ, нужно многократно просчитать его финансовые последствия для собственного бюджета.

Вопрос к читателям

Как вы думаете, что все-таки лучше – кредит с залогом или обычный потребительский кредит с более высокой процентной ставкой?

Желаем вам надёжных партнёров и выгодных условий кредитования! Пишите комментарии, замечания, задавайте вопросы. Не забывайте оценивать статью и делиться ею с друзьями. До новых встреч!

Разработчик сайтов, фрилансер. Учился в МГУПИ города Ставрополя по специальности “Прикладная информатика в экономике”, но бросил институт на третьем курсе. Имеет опыт работы официантом, почтальоном, грузчиком.

Рассматривает сайты как источник постоянного пассивного дохода. С партнером запустил с нуля более 25 интернет-ресурсов.

Сооснователь и редактор ХитёрБобёр.ru до 2019 года, на сайте отвечал за семантическое ядро и SEO-продвижение.

Что собой представляет нецелевой кредит под залог недвижимости

Нецелевой кредит под залог – один из самых востребованных кредитных продуктов на сегодня. Это не удивительно: когда необходим заем на крупную сумму, исчисляемую миллионами, придется дать банку гарантии возврата заемных средств. Недвижимое имущество, находящееся в собственности клиента, отлично подойдет в этом случае для банковского залога. Но прежде чем подписать кредитный договор, нужно понимать, что собой представляет нецелевой кредит под залог недвижимости и как грамотно подойти к вопросу его оформления.

Что собой представляет нецелевой кредит под залог недвижимости?

Надежное обеспечение платежеспособности заемщика – недвижимое имущество – дает возможность претендовать на более низкую процентную ставку и более солидные срок и сумму нецелевого кредитования, чем при беззалоговом займе. Чем выше будет оценочная стоимость залогового имущества, тем более выгодные условия предоставления займа может попросить заемщик.

Банк финансовых решений «Бинкор» имеет очень широкую линейку кредитных продуктов с залогом. Недвижимость, которая представляет для банка интерес при нецелевом кредитовании, может быть разной:

квартира оформленная в собственность;

комната в коммунальной или частной квартире;

принадлежащая физическому лицу коммерческая недвижимость.

Нужно сказать, что объекты коммерческой недвижимости – достаточно неоднозначный залог, который может быть как высоколиквидным, так и совершенно не интересным в качестве обеспечения для банка, но при этом коммерческая недвижимость может быть значительно дороже чем квартира. Потому при предоставлении для получения нецелевого займа в качестве залогового обеспечения коммерческих объектов, чаще всего можно рассчитывать на крупную сумму займа.

Любой залоговый объект будет считаться ликвидным, если не требует ремонта и не находится в аварийном состоянии, инженерные коммуникации все подключены, исправны и работают. Большое значение имеет также расположение квартиры или дома на карте города, транспортная доступность и благополучность района, а местонахождения имеет хороший спрос на аренду и продажу.

Нецелевой заем, судя уже по названию, представляет собой заемные деньги, которые человек может потратить по своему усмотрению: банк не потребует отчет. Денежные средства, которые человек получает под залог уже имеющегося в его собственности имущества, он может потратить на ремонт и обустройство своего жилья, на образование, лечение или отдых, да хоть на кругосветное путешествие, почему нет?

Особенности предоставления нецелевого кредита

Самый важный вопрос, который интересует заемщиков: что из себя будут представлять права собственности на залоговое имущество после подписания договора о нецелевом кредитовании под залог квартиры или иной недвижимости? Согласно законодательству, право собственности на залог не переоформляется, недвижимость остается у владельца. Если речь идет о квартире или о жилом доме, то нет никакой необходимости выписывать зарегистрированных жильцов. В залоговой квартире или доме можно жить и даже по согласованию с кредитором сдавать в аренду.

Обычный пакет документов на квартиру или дом, который требует кредитор при обращении клиента за нецелевым кредитом на крупную сумму, может быть обширным. Самое первое, что потребуется, — это положительная кредитная история. В число бумаг, которые необходимо представить в банк, могут войти свидетельство о праве собственности, техпаспорт из БТИ, справки с места работы, в том числе заверенные копии трудовой книжки, оценочный альбом от оценщиков и одобрение страховщиков, нотариальные документы и прочие бумаги, подтверждение дохода и отсутствия долгов перед коммунальными службами.

Стоит отметить, что любая из видов нецелевых ссуд, которые представляет компания «Бинкор», можно получить по минимальному пакету документов – паспорту гражданина РФ и СНИЛС. А документы на собственность можно предоставить позднее в электронном виде. Имущество, отданное в залог банку, является хорошей гарантией само по себе, потому в компании «Бинкор» нецелевой кредит есть возможность получить клиентам с определенными проблемами:

с негативной кредитной историей;

с активными просрочками и долгами;

без подтвержденных доходов;

без официального места работы;

с отказами других банков в кредитовании.

Проблемы при оформлении нецелевого залогового займа могут возникнуть лишь с залогом, который уже находится под обременением, потому что невозможно наложить обременение повторно, поэтому стоит задуматься о перезалоге для снижения ставки и получения дополнителных средств на руки.

Базовые процентные ставки, указанные в рекламных предложениях банков, представляют собой условия, на которые заемщик может рассчитывать при условии комплексного страхования залоговой недвижимости – от разрушения, титула собственника, жизни и здоровья. Заемщик может отказаться страховать титул, жизнь и здоровье, но в таком случае условия нецелевого кредитования будут для него менее выгодными.

Нецелевой залоговый кредит представляется возможным погасить досрочно полностью или частично, начиная с первого месяца оформления кредитного договора. После полного погашения займа имущество будет выведено из залога, и ограничения на любые операции с имуществом будут сняты. Связаться с сотрудником Бинкор

Основные материалы

07.12.2022

06.12.2022

05.12.2022

Все права защищены. Вся информация, размещенная на данном сайте не подлежит распространению в какой-либо форме без ссылки на Binkor.ru.

ИНН 9709079014 КПП 770901001 ОГРН 1227700144430

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор-Ко» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор-Ко», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор-Ко» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор-Ко» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

#оденьгахпросто: кредит под залог недвижимости. Плюсы и минусы

Кредит под залог недвижимости (или залоговый кредит) — это заем, который банки выдают под залог уже существующего недвижимого имущества. Главный плюс такого кредита — возможность получить серьезную сумму под выгодный процент тем, кому банк отказал в классическом потребительском кредите или кому не хватает суммы/срока классического кредита.

Чем выше стоимость имущества, тем больше сумма, которую можно получить от банка.

Чем залоговый кредит отличается от обычного?

- Процентная ставка ниже.

- Срок кредитования длиннее: срок займа может быть до 20 лет, что позволит снизить ежемесячный платеж.

- Сумма кредита выше: можно получить несколько миллионов рублей в зависимости от оценочной стоимости недвижимости.

- Более лояльное отношение к заемщику: заем подойдет тем, у кого низкий скоринговый балл и неидеальная кредитная история.

Как взять кредит под залог имущества?

Процесс подачи заявки на такой кредит почти ничем не отличается от обычного: кроме паспорта и подтверждения доходов, банк запросит документы на право владения имуществом, которое вы хотите заявить в качестве залога банку.

Какие документы понадобятся? Чаще всего это будет свидетельство о праве собственности и отчет о стоимости имущества, подготовленный компанией-оценщиком. Если у недвижимости, которую вы хотите использовать в качестве залога, есть и другие собственники, то потребуется их нотариально заверенное согласие.

Банк также проверит наличие постоянного дохода: без работы получить кредит (даже под залог недвижимости) шансов нет. Дополнительное имущество (автомобиль, дача и т. д.) и другие источники средств повышают вероятность одобрения займа.

Что можно использовать в качестве залога?

В качестве залога по такому кредиту чаще всего выступают квартиры. Но также можно использовать частный дом, земельный участок, гараж и коммерческую недвижимость. В качестве залога еще можно использовать собственность третьих лиц — при условии, конечно, что эти лица дали свое согласие.

Пример: в квартире проживают пожилые родители (они же владельцы недвижимости) и их совершеннолетний сын с женой. Семья хочет улучшить жилищную ситуацию — построить большой дом на две семьи за счет банковского кредита под залог квартиры. Но родителям кредит не выдают из-за возраста, а дети не собственники жилья. В этой ситуации дети могут получить заем от банка под залог квартиры родителей при условии, что те согласны.

В качестве залога можно использовать квартиру (или дом), в которой прописаны несовершеннолетние. Факт, что недвижимость является единственным жильем для заемщика, не помеха для залогового кредита. Используя недвижимость в качестве залога, вы по-прежнему остаетесь ее владельцем, но продать ее сможете только с разрешения банка.

А ставки какие?

Многие банки предлагают займы под залог недвижимости — можно получить до 15 млн рублей на срок до 20 лет. И ставки будут ощутимо ниже, чем у потребительских кредитов! Вот, например, каталог с подборкой из 73 предложений:

Источник https://hiterbober.ru/personal-money/necelevoj-kredit-pod-zalog-nedvizhimosti.html

Источник https://binkor.ru/news/vazhno-znat/chto-soboy-predstavlyaet-netselevoy-kredit-pod-zalog-nedvizhimosti/

Источник https://www.banki.ru/news/daytheme/?id=10943033