Как купить подержанный автомобиль в кредит?

Сегодня сложно обходиться без собственного автомобиля, при этом далеко не у всех желающих пополнить ряды автолюбителей есть возможность совершить подобную покупку за счет собственных сбережений. Выходом для таких граждан может стать оформление банковского займа. Впрочем, даже такой вариант подходит не для всех. Финансовое положение некоторых соискателей не позволяет выполнять долговые обязательства по кредиту на новый автомобиль, зато вполне приемлемым вариантом для них может стать покупка подержанного авто. Благо, банковские организации и автосалоны готовы идти навстречу таким соискателям и сегодня практически каждый желающий может приобрести машину с пробегом в кредит.

Купить подержанный автомобиль в кредит у дилера

В настоящее время оформить кредит на покупку подержанного автомобиля можно не только в офисе финансового учреждения, но и непосредственно в автосалоне, многие из которых распространяют подобные предложения. При покупке в кредит транспортного средства с пробегом у дилера, покупателю обязательно следует уточнить кто будет финансировать приобретение. Нередко за рассрочкой скрывается обычный банковский кредит, при этом реальная стоимость такого займа тщательно маскируется витиеватыми формулировками договора. В итоге, после заключения подобной сделки заемщика ждет неприятный сюрприз, но изменить ситуацию уже невозможно и приходится платить гораздо больше, чем изначально планировалось. Если же договор предполагает участие в сделке только двух сторон, т. е. заемщика и дилера, то можно рассчитывать на вполне выгодное сотрудничество. Главным отрицательным моментом данного вида заимствования является небольшой период погашения долга. Как правило, автосалоны готовы продать в кредит подержанный автомобиль при условии выплаты всей суммы займа в течении года. Разумеется, небольшой период кредитования значительно сокращает переплату, но не стоит забывать, что это приводит к большой финансовой нагрузке на заемщика из-за солидных ежемесячных платежей. К тому же при получении автокредита у дилера соискателю обязательно придется внести первый взнос, величина которого будет значительно выше, чем при аналогичном банковском кредитовании и может достигать половины от стоимости машины. Нельзя не отметить и тот факт, что приобретение подержанного автомобиля обойдется несколько дороже, чем напрямую у частного лица. С другой стороны, более высокая стоимость авто дает гарантии того, что транспорт находится в технической исправности и непредвиденных проблем с ним сразу после заключения сделки не возникнет.

Целевой банковский кредит на покупку подержанного автомобиля

Конечно же, интерес россиян к кредитам на подержанные автомобили не остался без внимания банков, которые добавили в свои кредитные портфели программы автокредитов на подержанные автомобили. В настоящий момент многие российские финансовые учреждения предлагают потенциальным клиентам возможность оформления целевого кредита на покупку машины с пробегом. Правда, стараясь минимизировать все свои риски, банковские организации идут на финансирование исключительно официальных сделок. Иными словами, купить автомобиль в рамках такой целевой программы получится только в автосалоне. В отличие от рассрочки в автосалоне покупка подержанной машины через банк подразумевает более сложный процесс и требует от соискателя больших усилий. Зато выбор у заемщика в данном случае будет более широким. Например, Росбанк предлагает оформить займ на покупку автомобиля с пробегом со следующими условиями:

- ставка от 3,9% годовых (максимальный размер ставки – 21,5% годовых, она зависит от суммы первоначального взноса, оформления страхования, размера и срока кредита);

- размер кредита до 1,5 млн руб. на отечественные авто и до 8 млн руб. на покупку иномарки.

Заявку на кредит можно подать онлайн на сайте банка, после чего с вами свяжется менеджер кредитной организации и сообщит о решении. В случае одобрения вашей заявки, вам останется только выбрать авто в дилерском центре. Кредитное решение на подержанные автомобили действительно в течение 100 дней.

Покупка автомобиля с пробегом «с рук»

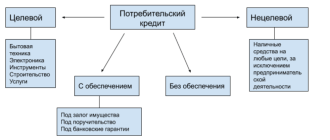

Банковские организации неохотно идут на финансирование сделок, которые подразумевают покупку автомобиля у частного лица. Таким сделкам характерна высокая вероятность возможных неожиданностей, которые подразумевают для банка дополнительные риски. Получить целевой кредит для покупки такой машины не получится, но это не означает, что других вариантов нет. Можно оформить потребительский кредит. Преимуществом такого займа является небольшой пакет документов и возможность нецелевого расходования одолженных средств. Правда, потребительский кредит обойдется несколько дороже, чем целевой автокредит.

Что выгоднее: взять машину в кредит или накопить на неё?

Давайте рассмотрим три варианта покупки автомобиля: накопить, взять потребительский кредит и принять участие в программе льготного автокредитования. Все варианты рассмотрим в пятилетней перспективе.

Если от автомобиля зависит ваш заработок, то вариант «накопить» отпадает. Но и в этом случае необходимо просчитать, окупит ли затраты немедленное приобретение.

Итак, представим, что машину собирается покупать молодой мужчина. Его зовут Пётр, ему 25 лет. Он холост и живёт в Москве. Ежемесячно у Пети остаётся 21 500 рублей свободных денег. Также у него имеются накопления — 210 000 рублей. В планах — купить Renault Duster за 699 000 рублей.

Вариант 1. Взять льготный автокредит

Петя может принять участие в программе льготного автокредитования, так как он собирается покупать свой первый автомобиль, новый, российской сборки. По этой программе государство субсидирует десятую часть стоимости машины, прибавляя эту сумму к первоначальному взносу. То есть Пете потребуется взять кредит на меньшую сумму.

- 699 000 рублей — стоимость Renault Duster,

- 69 900 рублей — субсидия от государства (10% от стоимости),

- 161 400 рублей — первоначальный взнос,

- 8 600 и 40 000 рублей — полисы ОСАГО и КАСКО соответственно (на первый год),

- 467 700 рублей — сумма кредита,

- 14% — ставка по кредиту,

- 5 лет — срок кредита,

- 10 904 рубля — ежемесячный платёж по кредиту,

- 186 540 рублей — переплата за кредит.

Траты на покупку составят 864 240 рублей.

Также при расчётах нужно учесть годовые расходы на содержание и обслуживание автомобиля.

- 40 000 рублей — КАСКО (нужно оформлять в течение всего срока выплаты кредита);

- 8 600 рублей — ОСАГО;

- 2 550 рублей — транспортный налог;

- 7 000 рублей — техобслуживание;

- 51 000 рублей — бензин (предполагаемый годовой пробег — 15 000 км, расход топлива — 7,4 л на 100 км, стоимость бензина — 45,85 руб./литр);

- 18 000 рублей — прочие затраты (зимняя резина, сезонный шиномонтаж, мойка и т.д.).

За первые пять лет затраты на обслуживание составят 595 750 рублей. По 127 150 рублей за первые четыре года и 87 150 рублей за пятый (затраты меньше, так как не обязательно продлевать КАСКО на шестой год).

Итого за пять лет будет потрачено на покупку, кредит и обслуживание:

864 240 + 595 750 = 1 459 990 рублей.

В течение первых четырёх лет Петя будет тратить на выплату кредита и обслуживание автомобиля 21 500 рублей в месяц. В течение пятого года — 18 167 рублей в месяц. Разницу в ежемесячных платежах (3 333 р.) Петя будет откладывать под 8% годовых и к концу пятого года накопит 41 480 рублей.

Возьмите свои расходы под контроль!

Вариант 2. Потребительский кредит

Если Петя берёт потребительский кредит. Нет субсидии от государства, но КАСКО оформлять необязательно.

- 699 000 рублей — стоимость Renault Duster,

- 201 400 рублей — первоначальный взнос,

- 8 600 рублей — полис ОСАГО,

- 497 600 рублей — сумма кредита,

- 14% — ставка по кредиту,

- 5 лет — срок кредита,

- 11 635 рублей — обязательный ежемесячный платёж,

- 198 025 рублей — переплата за кредит.

Расходы на содержание автомобиля те же, что и в первом варианте, но без КАСКО, — 87 150 рублей в год или 7 263 рубля в месяц. 435 750 рублей за пять лет.

Напомним, что у Пети свободных денег в месяц 21 500 рублей. Эта сумма больше обязательного платежа по кредиту и расходов на обслуживание, значит можно увеличить ежемесячный платёж по кредиту на 2 602 рубля. Выплачивая больше, погасить кредит можно быстрее — за 46 месяцев. Переплата в таком случае сократится и составит 145 394 рубля.

В этом варианте за пять лет на автомобиль будет потрачено:

201 400 + 8 600 + 497 600 + 145 394 + 435 750 = 1 288 744 рубля.

После выплаты кредита Петя сможет откладывать под 8% годовых ту сумму, 14 237 рублей, которая раньше уходила на погашение долга. К концу пятого года за 14 месяцев будет накоплено 208 098 рублей.

Вариант 3. Покупка машины за собственные средства

- 699 000 рублей — стоимость Renault Duster,

- 8 600 — полис ОСАГО,

- 210 000 рублей — накопления,

- 30 000 рублей — годовые расходы на общественный транспорт (2 500 рублей в месяц),

- 19 000 рублей — ежемесячно Петя откладывает под 8% годовых,

- 5% годовых — уровень инфляции.

Недостающую для покупки автомобиля сумму Петя сможет накопить достаточно быстро: он вложит имеющиеся 210 000 рублей под проценты и ежемесячно будет добавлять 19 000. За это время стоимость автомобиля вырастет из-за инфляции и к моменту покупки составит (приблизительно) 780 000 рублей. В этом случае накопление необходимой суммы займёт 26 месяцев.

Общая сумма расходов на общественный транспорт — 67 500 рублей. Расходы на содержание автомобиля, как и во втором варианте, 87 150 рублей в год или 7 263 рубля в месяц. Расходы на обслуживание потребуются только три года из пяти, остальное время — расходы на общественный транспорт.

После покупки автомобиля Петя сможет ежемесячно откладывать 14 237 рублей под 8% годовых в течение 34 месяцев (до конца расчётного пятилетнего срока).

Итого за пять лет будет потрачено:

67 500 + 780 000 + 8 600 + 261 450 = 1 117 550 рублей.

Также к концу пятого года Петя накопит 540 680 рублей.

Сравнение вариантов покупки

Сравним все три варианта покупки автомобиля: накопить, взять потребительский кредит и принять участие в программе льготного автокредитования.

| Автокредит | Потреб. кредит | Покупка «за свои» | |

| Стоимость авто, руб. | 699 000 | 699 000 | 699 000 |

| Накоплено, руб. | 210 000 | 210 000 | 210 000 |

| Первоначальный взнос, руб. | 161 400 | 201 400 | — |

| Субсидия от государства, руб. | 69 900 | — | — |

| Сумма кредита, руб. | 467 700 | 497 600 | — |

| Процентная ставка, % | 14 | 14 | — |

| Платёж по кредиту, руб. | 10 904 | 14 237 | — |

| Срок погашения кредита, месяцев | 60 | 46 | — |

| Проценты по кредиту, руб. | 186 540 | 145 394 | — |

| Срок использования авто, месяцев | 60 | 60 | 34 |

| Расходы на общественный транспорт, руб. | — | — | 67 500 |

| Итоговые затраты, руб. | 1 459 990 | 1 288 744 | 1 117 550 |

| Остаток денег, руб. | 41 480 | 208 098 | 540 860 |

Подведём итоги

- Обычный потребительский кредит может быть выгоднее льготного автокредита. Необходимо учитывать дополнительные расходы, в данном случае — обязательное оформление полиса КАСКО.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Что такое автокредит с господдержкой и кто может его получить

Зачастую кредит – это единственная возможность купить свой автомобиль. Но такой кредит достаточно дорогостоящий для клиента: сумма покупки большая, а процентная ставка, как правило, не маленькая. Именно поэтому многие клиенты банков пытаются взять автокредит с господдержкой. Такой тип кредитования является выгодным как для банков, так и для клиентов по автокредитам.

Что такое автокредит с господдержкой?

Кредит на машину, как и любой другой кредит, включает в себя выплату основного долга и процентов, т.е. за свою машину мы переплачиваем. Выгода клиента от автокредита с государственной поддержкой заключается именно в снижении процента по кредиту.

Фактически государство выделяет средства, которые пойдут на погашение части процентов по кредиту клиента. Погашаемая часть до 2016 года рассчитывалась по следующему принципу: итоговая ставка по кредиту является разницей между изначальной ставкой банка и двумя третьими от действующей ставки рефинансирования. Но в 2017 году часть процентной ставки, которая будет компенсирована государством, была жестко зафиксирована, и теперь составляет 6,7%. Это значительным образом снижает переплату по кредиту, и делает сам кредит гораздо более доступным.

Такая программа действует в России с 2013 года. Основной интерес государства в таком субсидировании, и, собственно, основное ограничение заключается в том, что в рамках кредита на автомобиль с господдержкой список машин включает в основном машины отечественного производителя, и в меньшей степени иностранные марки машин. В итоге государство получает поддержку российской автомобильной промышленности, а клиенты банков получают более выгодные условия по кредиту.

Условия данной программы в 2022 году включает следующие пункты:

- стоимость автомобиля, которые клиент будет покупать за кредитные средства, ограничена суммой в 1 450 000 руб. (она увеличилась за год на 450 000 руб.);

- на данный момент покупатель машины должен внести самостоятельно 20% от стоимости автомобиля, но в ближайшее время будут предприняты действия для отмены необходимости первоначального взноса;

- срок кредитования не может превышать 36 месяцев;

- существует общий список автомобилей, который установлен законодательно и которые могут принимать участие в данной программе, но каждый банк может составлять свой список на основании общего списка;

- такой тип кредитования всегда оформляется в рублях;

- субсидии государства не распространяются на дополнительные затраты, например на страховку, комиссии банку и т.п.;

- в настоящее время прорабатывается возможность связи этой программы с программой материнского капитала.

Некоторые банки или автосалоны работают немного по другому принципу и снижают не процентную ставку, а пропорционально уменьшают стоимость нового автомобиля для клиента.

Кто и как может получить такой кредит?

Основным требованием для участия в такой госпрограмме является нахождение автомобиля в специальном списке, который составляет государство ежегодно (ежегодно также определяется выделяемая сумма субсидий). Кроме этого, к автомобилю предъявляются следующие требования:

- весить авто должно не больше 3,5 тонны;

- покупаемая машина ранее не должна никому принадлежать и не быть ни на кого зарегистрирована.

В остальном к потенциальному клиенту банки предъявляют самые стандартные требования:

- гражданство Российской Федерации;

- наличие регистрации в регионе работы банка (наличия его отделений);

- возраст от 21 до 50-65 лет;

- уровень дохода, достаточный для выплаты ежемесячного платежа по кредиту;

- стаж на последнем месте работы;

- при необходимости поручители или залог (например, залог в виде покупаемой машины).

Стоит также отметить, что государственная программа автокредитования подразумевает жесткий отбор банков, которые могут принимать в ней участие.

- В ВТБ можно рассчитывать на итоговую сниженную ставку от 5,5% годовых, хотя изначально она составляет 14%. снижает ставку по автокредиту до 10% за счет Государства.

Процедура оформления автокредита с государственным субсидированием выглядит следующим образом:

- выбор марки автомобиля из разрешенного списка в рамках программы (изучить характеристики, почитать отзывы и т.п.);

- подача заявления и документов в банк (или в автосалон, а уже потом в банк);

- решение банка;

- подписание договора по кредиту

- внесение первоначального взноса;

- подписание всех документов на автомобиль и завершение процедуры покупки.

Список автомобилей, доступных для такого типа кредитования, достаточно большой, из него точно можно что-то выбрать. Поэтому это действительно выгодный и максимально доступный способ купить свою машины на максимально выгодных условиях.

Поиск автокредитов

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Источник https://www.vbr.ru/banki/help/autocredit/kak_kupit_poderzhannyj_avtomobil_v_kredit/

Источник https://journal.open-broker.ru/personal-financial-planning/chto-vygodnee-vzyat-mashinu-v-kredit-ili-nakopit/

Источник https://bankiros.ru/wiki/term/avtokredit-s-gospodderzkoj