Принципы кредитования

Предоставление кредита в любых его формах и видах – довольно сложный в методическом отношении процесс. Качественная определенность кредита органически связана с его предоставлением на определенных условиях и принципах, которые по своей сути являются наиболее общими организационно-методическими приемами кредитования. К принципам кредитования относятся:

Принципы кредитования

Принцип возвратности

В качестве организационно-методического принципа возвратность понимается как необходимость возвращения кредитору ссуженной стоимости. А это означает, что кредитор может предоставить кредит только тому заемщику, который сможет его вернуть. Это предполагает определенную технологию кредитования, предусматривающую, в частности, предварительное изучение кредитоспособности заемщика, т.е. способности к возврату кредита и уплаты процентов. Если заемщик не возвращает кредит в оговоренный срок, то, вообще-то говоря, в этом виноват не столько заемщик, сколько сам кредитор – не тому дал кредит (не тому «доверил» деньги). Поэтому практика кредитования за многолетнюю историю выработала определенные методы оценки кредитного риска (т.е. риска неисполнения заемщиком своих обязательств). Если кредитный риск высокий по данной конкретной ссуде (по данному заемщику), то кредитор, как правило, отказывает в выдаче кредита этому заемщику. Для принятия решений о предоставлении кредита у разных типов кредиторов существуют свои методики оценки кредитного риска по разным видам кредитов и разным типам заемщиков.

Принцип возвратности пронизывает все стадии кредитного процесса, и на его основе формируются и другие организационно-методические принципы (принцип целевого характера кредита, принцип обеспечения возвратности кредита). Принцип возвратности становится своеобразной ментальностью работников кредитных организаций: невозвращаемый кредит должен быть тем или иным способом полностью или хотя бы частично компенсирован. В связи с этим в банковских методиках по кредитованию есть специальные разделы, посвященные работе с проблемными и невозвращаемыми ссудами.

Соблюдение принципа возвратности кредитов особо важно для организации банковского кредитования, поскольку банки оперируют в основном вторичными кредитными ресурсами, которые сформированы из депозитов физических и юридических лиц и которые нужно возвращать вкладчикам в установленные сроки. Соблюдение этого принципа обеспечивает возобновляемость кредитных ресурсов и дает кредиторам возможность продолжать кредитную деятельность.

Принцип возвратности важен и для заемщиков. Он дает возможность заемщику поддерживать кредитные отношения с кредитором на постоянной основе, для чего заемщик должен так использовать полученные в ссуду денежные средства, чтобы в ходе их кругооборота (являющегося основой возвратности) они были в наличии ко времени погашения ссуды. К тому же невозвращенные в срок займы ухудшают кредитную историю заемщика, что в последствии может вызвать сложности с получением новых кредитов в финансово-кредитных учреждениях.

Принцип срочности кредита

Принцип срочности кредита неразрывно связан с принципом возвратности и конкретизирует его. Принцип срочности означает возврат долга не в любое приемлемое для заемщика, а в строго зафиксированное в кредитном (депозитном) договоре время. Причем при установлении срока, т.е. предельного времени до полного погашения ссуды, не всегда допускается возможность для должника вернуть кредит преждевременно (досрочно) без уплаты определенного штрафа. Ведь досрочный возврат денег лишает кредитора возможности получить в полном объеме доход, на который он рассчитывал, особенно в условиях неблагоприятного для кредитора изменения ценовых условий кредитования (процентных ставок) на рынке. От соблюдения принципа срочности зависит своевременное обеспечение общественного воспроизводства денежными средствами, поддержание ликвидности кредитных институтов, возможность заемщиков получать новые ссуды. Важно и то, что соблюдение этого принципа ограждает должников от возможных дополнительных расходов в связи с обслуживанием просроченных долгов.

Принцип срочности означает, что кредит предоставляется на тот срок, на который эти средства заемщику необходимы для его бизнес-проекта или кредитуемого мероприятия, что способствует рациональному использованию заемных средств. Поэтому сроки кредита устанавливаются с учетом сроков оборачиваемости кредитуемых материальных ценностей и окупаемости затрат.

Кредиты могут предоставляться на срок от одного дня до нескольких (иногда десятков) лет. В практике кредитования принято и депозиты и кредиты подразделять по признаку срочности на следующие группы:

- до востребования;

- короткие (сроком до 30 дней);

- краткосрочные (от 31 дня до 1 года);

- среднесрочные (от 1 года до 3 лет);

- долгосрочные (свыше 3 лет).

В методическом отношении принцип срочности дает кредитору временной критерий реализации кредитного риска. Нарушение срока возврата кредита является для кредитора основанием для повышения платы за кредит или даже (при длительном нарушении этого условия должником) предъявления официальных требований о взыскании не выплаченного вовремя долга в судебном порядке.

Принцип платности

Платность кредита означает выплату со стороны заемщика определенного вознаграждения кредитору за право использования заимствованных у него средств. Денежная форма этого вознаграждения получила название ссудного процента. Конкретная величина ссудного процента получила название ставки процента (ставка по кредитам, ставка по депозитам).

С экономической точки зрения, процент – это плата за использование ссудного капитала, потребительная стоимость которого определяется способностью приносить прибыль. Часть этой прибыли в виде ссудного процента (т.е. цены кредита) заемщик отдаст кредитору, который, передав право на временное владение ссужаемыми средствами, не имеет возможности получить собственную прибыль в течение срока кредитной сделки.

Значение ссудного процента в экономике чрезвычайно велико. Ссудный процент, по сути дела, определяет уровни цен на финансовом рынке, от него зависит масштаб дохода в реальном и финансовом секторах экономики, он служит источником дохода владельцев ссудного капитала и финансовых посредников, является основой процветания финансового сектора экономики.

Платность кредита как организационно-методический принцип кредитования означает, что доступность кредита для заемщиков определяется уровнем ставки процента: чем ставка ниже, тем кредит доступнее для более широкого круга заемщиков. Это означает, что кредит выдается заемщикам со все более высоким уровнем риска невозврата кредита, и риски кредитования увеличиваются. Наоборот, повышение ставки процента уменьшает круг приемлемых заемщиков. В методическом плане это означает, что для заемщиков с разным уровнем риска кредит стоит неодинаково: для заемщиков с высоким уровнем кредитоспособности плата за кредит является более низкой (льготная процентная ставка), чем для заемщиков с низким уровнем кредитоспособности (повышенная процентная ставка). Для высокорисковых ссуд повышенная процентная ставка служит источником компенсации потерь, возникающих в случае невозврата кредита.

Платность кредита имеет и такой организационно-методический аспект, который связан с уровнем доходности кредитных операций финансовых посредников и дифференциацией (структурой) процентных ставок. Для финансовых посредников очень важно, по какой цене они приобретают кредитные ресурсы (ставки по депозитам юридических лиц, ставки по вкладам физических лиц), и по какой цене они выдают кредиты (ставки по кредитам). Ставки по депозитам и вкладам называются ставками привлечения, а ставки по кредитам – ставками размещения кредитных ресурсов. Разница между ставкой размещения и ставкой привлечения называется процентной маржей, или просто маржей. Чем выше маржа, тем больший доход получает финансовый посредник от кредитной деятельности. В связи с этим финансовые посредники, в частности банки, стараются привлечь кредитные ресурсы как можно дешевле, а разместить по высоким ставкам. Однако максимизация маржи ограничивается рыночными условиями (спрос на кредиты, конкуренция и т.п.), а также регулированием кредитной деятельности банков со стороны центральных банков.

Кредитные институты очень тщательно относятся к процессу формирования процентных ставок по депозитам и кредитам, что получило специальное название процентной политики. Уровень процентных ставок зависит от многих факторов: от предложения кредита и спроса на него, величины риска по конкретной кредитной сделке, уровня инфляции, а также условий, определяемых регулировочными воздействиями центральных банков в рамках их денежно-кредитной политики.

В качестве исключения в практике кредитования встречаются беспроцентные ссуды в товарной или денежной форме. Строго говоря, их не нужно называть кредитами, поскольку в явном виде отсутствует важнейший признак кредита – платность. Однако «платность» беспроцентных ссуд присутствует, как правило, в виде иных выгод для кредитора (политических, рыночных условий, неявного экономического выигрыша и т.п.). Так, беспроцентные ссуды иногда предоставляются работодателями своим сотрудникам с целью удержать квалифицированных работников в данной компании. Они могут носить личный (например, дружеский) характер или иметь политическое значение (например, при предоставлении международных кредитов экономически менее развитым странам), сочетаться с элементами помощи и включать условия, преследующие защиту интересов национального капитала на территории государств-реципиентов.

Еще раз подчеркнем, что принцип платности имеет исключительное экономическое значение: стимулирует рациональное использование кредитных ресурсов, распределение денежного капитала между экономическими субъектами, способными получить доход на него выше ставки ссудного процента, что ведет к сохранению массы кредитных средств, а в дальнейшем и к приумножению источников ссудного капитала. Вместе с тем платность кредита побуждает хозяйственных субъектов к накоплению собственных средств, экономному их использованию, уменьшению излишней зависимости от притока капитала извне.

Принцип обеспеченности возвратности кредита

Принцип обеспеченности возвратности кредита подразумевает, что помимо первичного источника погашения ссуды и уплаты процента, в качестве которого выступают доход, выручка от экономической деятельности (в том числе заработная плата), у заемщика должен быть иной (запасной, альтернативный) или так называемый вторичный источник погашения ссуды.

Наличие вторичного источника погашения ссуды резко снижает риск ее невозврата. Если у заемщика не хватает средств из первичного источника для погашения долга (или их по каким-либо причинам вообще нет), то он погашается из вторичного источника. Невозможность заемщику своевременно погасить кредит – нередкое явление в экономической жизни прошлого и настоящего времени. Альтернативными источниками погашения выступают имущество заемщика и денежные средства (имущество) третьих лиц. Практика кредитования за многолетнюю историю выработала определенные формы обеспечения возвратности кредитов (в деловой практике вместо данного полного термина обычно используется термин «обеспечение кредита»), которые в последующем закреплялись законодательно в большинстве стран. К основным современным формам обеспечения кредита относятся:

- залог товарно-материальных ценностей и финансовых активов (банковские депозиты, ценные бумаги в виде акций, облигаций, векселей, драгоценные металлы и др.);

- залог нематериальных активов или залог прав (права на торговую марку, фирменный знак, авторские права, программные продукты и т.п., имеющие рыночную стоимость);

- юридические обязательства третьих лиц по данному кредиту (банковская гарантия, поручительство третьего лица, страхование ответственности заемщика).

Залог товарно-материальных ценностей и финансовых активов означает, что в случае непогашения кредита из первичного источника кредитор может обратить взыскание на заложенное имущество, выручка от продажи которого пойдет в счет погашения долга. Возможен и вариант передачи активов в собственность кредитору в счет компенсации невозврата кредита. Субъектами отношений по поводу заложенного имущества (залоговые отношения) выступают залогодержатель (кредитор) и залогодатель (заемщик или третье лицо). Имущество, передаваемое в залог, называется предметом залога.

Залоговые отношения оформляются документально в виде договора залога, который является неотъемлемой частью кредитного соглашения (договора). В залоговых отношениях важен так называемый режим залога, т.е. право залогодателя пользоваться имуществом в течение срока залога.

Имущество, обеспечивающее ссуду, может как передаваться кредитору на ответственное хранение (векселя, другие ценные бумаги, дубликаты железнодорожных накладных и др.), так и оставаться (с некоторыми ограничениями) в использовании должником (здания, квартиры, земля, транспортные средства).

Существует несколько видов залога:

- твердый залог, когда материально-вещественная структура предмета залога не меняется;

- залог товаров в обороте (незавершенное производство, складские запасы товаров, сырья, материалов, готовой продукции), когда материально-вещественная структура может меняться, но стоимость складских запасов не должна быть ниже оговоренного уровня;

- заклад (ломбард), при котором предмет залога передается на ответственное хранение залогодержателю (кредитору) и заемщик или залогодатель не имеют права им пользоваться. В случае неисполнения обязательства заемщика по кредиту предмет залога остается в счет компенсации невозврата ссуды (часто в безакцептном порядке).

В современной практике кредитования предприятий реального сектора экономики в качестве обеспечения кредитов широко используется залог товарно-материальных ценностей и финансовых активов. В потребительском кредите обеспечением является приобретаемая вещь, реже – поручительство третьего лица.

Банковская гарантия и поручительство третьего лица означают, что в случае неисполнения обязательств заемщиком кредит за него погашают соответственно банк-гарант или поручитель. При этом право требования по долгу переходит к банку-гаранту или поручителю.

Обеспечением крупных долгосрочных кредитов часто выступают гарантии государственных органов управления (так называемые бюджетные гарантии правительств и нижестоящих органов управления), а также крупных транснациональных банков.

Обеспечение может покрывать в стоимостном отношении кредитное обязательство заемщика либо полностью, либо частично. Однако в практике кредитования отдельные виды краткосрочных кредитов выдаются без формального обеспечения, в частности межбанковский кредит, овердрафт.

Принцип целевого характера кредита

В организации кредитования этот принцип (другое его название – принцип целевого использования) означает, что кредитор, выдавая ссуду, должен знать, на какие цели заемщик будет использовать полученные средства. В кредитных договорах всегда есть специальная статья о целевом назначении кредита.

Знание целевого использования кредита позволяет кредитору, во-первых, оценить деловые риски заемщика, которые могут привести к реализации общего риска невозврата кредита по конкретному бизнес-мероприятию или инвестиционному проекту, во-вторых, оценить реальные потребности заемщика в заемных средствах и не выдавать ссуду по размеру, превышающую его потребности. Это способствует рациональному, эффективному использованию кредитных ресурсов.

Избыточное кредитование опасно для заемщика, повышает его трудности в обслуживании кредита, снижает эффективность ведения бизнеса.

Макроэкономическое значение соблюдения этого принципа заключается в том, что он в какой-то степени препятствует избыточному кредитованию экономики, способствует более тесной увязке товарного оборота и потребностей расширенного воспроизводства с денежным обращением, а следовательно, ограничивает кредитно-денежную эмиссию.

Нецелевое использование кредита заемщиком, как правило, преследуется кредитором, который устанавливает за это штрафы, ограничивает, а иногда и прекращает кредитование.

По отдельным видам краткосрочных кредитов целевое использование специально не оговаривается, поскольку цель кредита очевидна. В межбанковском кредитовании, например, цель коротких и краткосрочных кредитов не указывается, так как подобные кредиты служат одной цели – поддержанию текущей ликвидности и платежеспособности банка-заемщика. В банковском кредитовании физических лиц встречается на первый взгляд «бесцелевой» кредит «на неотложные нужды». Но банки всегда лимитируют максимальную сумму этого кредита (например, не более 100 тыс.) разумеется, что использовать ее на какие-то другие цели, кроме потребительских нужд, затруднительно. В коммерческом кредите в форме отсрочки платежа цель кредита также очевидна – это кредитование оборотных средств.

Принцип дифференцированности предоставления кредитов

Принцип дифференцированности предоставления кредитов необходим для устойчивости кредитной деятельности кредиторов. В соответствии с ним кредиторы выдают различные по срокам, суммам, видам кредиты. Большое значение имеет дифференциация выдаваемых ссуд по типам заемщиков и с учетом их индивидуального кредитного риска.

С методической точки зрения, соблюдение этого принципа важно потому, что на его основе формируется представление о кредитном портфеле кредитора и совокупном кредитном риске этого портфеля. В зависимости от структуры портфеля совокупный кредитный риск может быть бо́льшим или меньшим. Высокая доля долгосрочных ссуд в составе портфеля повышает потенциальный кредитный риск. Наоборот, высокая доля в составе портфеля ссуд, обеспеченных на 100%, свидетельствует о более низком совокупном кредитном риске. Существенным показателем структуры кредитного портфеля является доля просроченных ссуд. Если эта доля высокая или повышается, то это свидетельствует о необходимости изменения структуры портфеля в пользу тех видов кредитов, по которым невозврат меньше, например, в пользу краткосрочных видов кредитов, или в пользу заемщиков с более высоким кредитным рейтингом.

Дифференцированность как принцип организации кредитной деятельности реализуется путем предоставления кредитов:

- заемщикам, которые обладают наилучшими возможностями возврата кредита;

- разным типам заемщиков (хозяйствующим предприятиям разных форм собственности, населению, органам государственного управления и др.);

- предприятиям разных отраслей экономики (финансовым институтам, предприятиям промышленности, строительства, транспорта, связи, сельского хозяйства и т.п.);

- разным по величине заемщикам (крупным компаниям, средним и малым предприятиям);

- различных по сумме (крупные, средние и мелкие кредиты);

- различных по форме обеспечения (под залог, под гарантию и т.п.);

- заемщикам, находящимся в разных регионах (странах);

- разным видам кредитов (см. Классификация банковских кредитов).

Соблюдение принципа дифференциации означает, что каждый кредитный институт, специализируясь на определенных видах кредитов и типах заемщиков в зависимости от масштабов своей деятельности, клиентской базы, условий формирования кредитных ресурсов, вместе с тем формирует свой дифференцированный кредитный портфель, что позволяет ему снизить риски кредитования, источниками которых могут быть макроэкономические, отраслевые, региональные (страновые) факторы.

Все перечисленные организационно-методические принципы взаимосвязаны. Совокупное соблюдение их в кредитной деятельности снижает риски невозврата ссуд, повышает эффективность кредитных операций, обеспечивает бесперебойность внешнего финансирования экономики.

Кроме перечисленных шести фундаментальных принципов организации кредитования, кредитный риск можно снижать с помощью хеджирования – специального механизма рыночного страхования кредитных рисков. Инструментами хеджирования являются кредитные деривативы (основные из них – кредитные ноты и кредитные свопы), относящиеся к так называемым производным финансовым инструментам.

В самом общем виде технология хеджирования следующая. Банк- кредитор секьюритизирует кредитный риск по определенной совокупности выданных кредитов, выпуская на финансовый рынок кредитные деривативы. Выпущенные кредитные деривативы приобретают инвесторы, получая соответствующие премии от банков-кредиторов за то, что риск невозврата кредитов они взяли на себя. В случае реализации риска инвесторы покрывают его, выплачивая банкам-кредиторам суммы соответствующих убытков.

Хеджирование кредитных рисков с помощью кредитных деривативов получило широкое использование в США в конце 1990-х – начале 2000-х гг. в ипотечном кредитовании. В результате применения хеджирования банки, осуществляющие ипотечное кредитование, стали отступать от фундаментальных принципов кредитования, выдавая ссуды заемщикам со все более низким уровнем кредитоспособности. Это привело к тому, что в ипотечном кредитовании США к середине 2000-х гг. накопился большой объем рисков невозврата, который сконцентрировался в немногих крупнейших инвестиционных банках, взявших эти риски на себя. Последующее снижение цен на недвижимость послужило причиной массового отказа малокредитоспособных заемщиков от дальнейшего обслуживания кредитов. По реализованным рискам инвестиционные банки стали выплачивать огромные суммы ипотечным банкам, выпустившим кредитные деривативы, что привело к банкротству инвестиционных банков. Ипотечный кризис в США, разразившийся в 2006–2007 гг., послужил импульсом для развития мирового финансового кризиса.

Таким образом, отступление от перечисленных принципов чревато возникновением финансовых кризисов, разрушением системы кредита в экономике, снижением ликвидности кредитных институтов, что в конечном счете сказывается на всей экономике.

Основные принципы банковского кредитования

Принципы кредитования — это базовые условия предоставления денежных средств банковской организацией в пользу заемщика. Основные принципы кредитования — это срочность, возвратность, платность, дифференцированность, целевой характер и обеспеченность. Рассмотрим понятие и принципы банковского кредитования более подробно.

Сущность, этапы, методы и функции кредитования

Сущность кредита состоит в обеспечении движения капитала. Кредитор не находит лучшего применения свободным денежным средствам, чем дать их на определенный срок заемщику, получив за это денежное вознаграждение. Суть банковского кредита с позиции кредитора — возможность преумножения капиталов, а для заемщика — способ отсрочки по оплате покупаемых товаров или услуг.

Кредит может быть получен в нескольких формах: товарной и денежной (или смешанной, сочетающей два указанных параметра). Сейчас товарная форма, которая подразумевает передачу в долг определенного товара (зерна, овец и пр.) с его возвратом в большем количестве, практически не используется.

Денежные формы кредита неоднородны. Заемщик может получить деньги на руки (или переводом на его банковский счет или карточку) по программам нецелевых кредитов наличными либо вообще не увидеть денежных средств в рамках целевых кредитов. В последнем случае банк напрямую рассчитывается с продавцом за приобретенный товар.

Методы кредитования — это способ выдачи заемных средств и практической реализации принципов кредитования. В настоящее время в России различают следующие методы кредитования:

- кредитный договор — примером является классический потребительский кредит, после погашения задолженности заемщику доступен новый кредит;

- кредитная линия — дает заемщику право пользоваться деньгами в пределах установленного лимита;

- овердрафт — позволяет оплачивать счета на сумму сверх остатка на счете в пределах лимита.

Кредитная линия также включает различные методы кредитования: возобновляемая (после погашения задолженности лимит восстанавливается) и невозобновляемая кредитная линия и рамочная кредитная линия (позволяет производить платежи в рамках одного контракта).

Кредитование как процесс подразумевает прохождение заемщиками ряда этапов. Сегодня выделяются следующие этапы в организации банковского кредитования:

- На подготовительном этапе клиент подает заявку в банк на получение кредита и предоставляет необходимые сопроводительные документы.

- На этапе рассмотрения заявки сотрудники банка оценивают платежеспособность заемщика, изучают его кредитную историю и выносят вердикт о возможности оформления им кредита.

- На этапе оформления документов составляется, согласуется и подписывается сторонами ключевой документ — договор кредитования.

- На этапе контроля сотрудники банка отслеживают расходование заемных средств (при целевых займах).

После получения и расходования денежных средств заемщику остается в установленные сроки вносить ежемесячные платежи в счет погашения основного долга.

Возвратность и срочность кредита

К принципам кредитования относятся возвратность и срочность кредита. Это обязательные атрибуты любого кредита, без которых сложно представить кредитный договор.

Возвратность предполагает обязательное получение назад кредитором своих денег после их использования заемщиком. Если заемщик не вернет кредит, он тем самым нанесет серьезный ущерб кредитору. За невозврат кредита предусмотрена ответственность.

Другой принцип кредитования — срочность. В кредитном договоре всегда содержатся сроки для возврата основного долга и процентов по нему.

С точки зрения продолжительности действия кредитного договора различают следующие виды кредитов:

- краткосрочные — до 1 года;

- среднесрочные — от 1 до 3 лет;

- долгосрочные — свыше 3 лет до 25 лет (ключевым видом долгосрочного кредитования является ипотека).

Особенностью долгосрочного кредитования является то, что такие займы обычно оформляются на крупные приобретения на внушительную сумму. Благодаря длительному периоду выплат по кредиту есть возможность снизить ежемесячные платежи, сделав их максимально комфортными для семейного бюджета заемщиков.

Принципы долгосрочного кредитования имеют свои отличительные черты. Их можно рассмотреть на примере типового долгосрочного займа — ипотеки. Принципы ипотечного кредитования включают такие пункты, как:

- специальность — объектом кредита является конкретный объект недвижимости;

- обеспеченность;

- публичность и обязательность внесения — сведения о залоге вносятся в ЕГРП, с которым могут ознакомиться все заинтересованные лица.

В остальном ипотечным кредитам присущи все остальные черты других программ кредитования.

Принцип кредитования «срочность» подразумевает, что не заемщик определяет приемлемое для себя время для возврата полученных денежных средств, а кредитор, который четко фиксирует сроки для погашения задолженности в договоре.

Обычно банки разрешают заемщикам самостоятельно подбирать для себя оптимальные сроки кредитования в пределах установленного ими лимита на этапе оформления заявки. По потребительским кредитам они могут находиться в пределах 5 лет, автокредитам — 7 лет.

Если заемщиком не будут соблюдаться сроки погашения задолженности, то кредитор вправе наложить на него штрафные санкции в виде повышенного процента или пени. При наличии длительной просрочки по обязательствам свыше 3 месяцев банк вправе обратиться в суд за взысканием долга.

При возникновении у заемщика финансовых затруднений он всегда вправе обратиться в банк с просьбой предоставить ему «кредитные каникулы». Подобная услуга действует во многих российских банках. Так, при наличии уважительной причины они готовы временно заморозить выплаты по основному долгу или по начисленным процентам. В качестве уважительных причин банки обычно учитывают рождение ребенка, потерю работы, тяжелую болезнь.

При достижении соглашения с банком можно договориться о пролонгации действия кредитного договора в целях снижения размера ежемесячного платежа и сокращения кредитного бремени. Данная процедура получила название реструктуризации.

Кредитные каникулы — хорошая услуга при финансовых затруднениях

В случае отказа кредитора от изменения условий кредитного договора заемщик вправе обратиться за рефинансированием кредита в другой банк. Сущность данной программы в следующем: сторонний банк на новых условиях перечисляет средства на погашение основного долга в банк-кредитор, после чего заемщик начинает погашать задолженность по новому графику с измененной процентной ставкой или сроками.

Платность кредита

Общие принципы банковского кредитования включают такой пункт, как платность. Он подразумевает необходимость возврата не только суммы основного долга, но и стоимости использования заемных средств. Стоимость использования кредита выражается в процентных ставках.

Видео, характерные черты банковского кредитования:

Функции кредита и принципы кредитования тесно взаимосвязаны. Благодаря принципу платности реализуются следующие важные функции:

- перераспределения доходов;

- регулирования обращения и производства;

- замещения денег другими средствами (векселями, чеками и пр.);

- защиты накоплений от инфляционных процессов.

Платность использования кредитных ресурсов побуждает заемщика к более эффективному их использованию.

Величина процентных ставок зависит от ряда факторов:

- экономической ситуации в стране (в кризисной фазе ставка обычно растет);

- темпов инфляции (активизация инфляционных процессов увеличивает процентную ставку);

- эффективности госрегулирования через учетную политику ЦБ РФ;

- ситуации на внешних рынках, доступности кредитных ресурсов;

- объема вкладов населения (при его сокращении ставки растут);

- ситуации в секторе предпринимательства, сезонности, динамики производства;

- объема внутреннего госдолга.

Законодательные основы кредитования в России прописаны в «Законе о потребительском кредите» 2014 года. По новым правилам кредитные организации обязаны информировать заемщика о полной стоимости кредита (включая дополнительные комиссии за ведение и обслуживание счета, зачисление средств и пр.).

Также законодательно была ограничена полная стоимость кредита в зависимости от его типа и рисков при выдаче денежных средств. Она не может превышать более чем на 30% среднерыночное значение, зафиксированное ЦБ РФ на текущий квартал. Новый закон не только заложил основы кредитования, но и существенно упорядочил работу кредитных организаций.

Обеспеченность и дифференцированность кредита

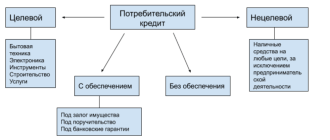

Сегодня различают две ключевые формы кредита: обеспеченные и необеспеченные. Обеспечение выступает в качестве защиты имущественных интересов банка. Оно имеет различные формы:

- залог;

- поручительство физических лиц;

- гарантии;

- страхование.

В качестве залога может выступать любое ликвидное имущество заемщика: недвижимость, автомобиль, акции и пр. Банки обычно выдают в кредит сумму в пределах 60-80% от оценочной стоимости залога.

Схема принципов кредитования

Альтернативная форма обеспечения — поручительство физлиц. Например, при образовательных кредитах в качестве поручителей часто выступают родители студента, при ипотеке — супруги. Поручители берут на себя ответственность за выплаты по обязательствам заемщика, если он по каким-либо причинам прекратит вносить ежемесячные платежи.

Банковские гарантии обычно используются при кредитовании коммерческого сектора. Они обычно оформляются на весь период предоставления займа и должна покрывать до 80% от суммы долга.

Общие принципы коммерческого кредитования предприятий в большинстве случаев включают такой параметр, как обеспеченность. Обычно в качестве залога выступают основные средства: оборудование, транспорт, товарные запасы и пр. Особенную актуальность данный пункт приобрел в нынешних экономических условиях, когда необеспеченные кредиты юридическим лицам отличаются повышенными рисками и банки практически свернули их предоставление.

Наконец, еще одна форма обеспечения — страхование. Различают такие формы: жизни и здоровья, страховка на случай потери работы (ее еще называют финансовой защитой), страхование предмета залога. По закону страхование является обязательным только по отношению к предмету залога (например, по ипотечному кредиту).

Банки не вправе отказать заемщику в получении кредита из-за отказа от страхования, иначе они ущемляют его права. Но им разрешается предоставлять кредиты на условиях сниженной процентной ставки при участии в страховой программе. Деньги за незаконно навязанную страховку потребителям банковских услуг всегда можно вернуть.

Виды кредита влияют на величину процентной ставки: по необеспеченным займам она всегда выше, чем по обеспеченным (ипотеке, автокредитам, кредитам под залог квартиры). Банки закладывают в процентную ставку свои риски, связанные с выдачей заемных средств.

Принцип дифференцированности обозначает индивидуальный подход для разных категорий заемщиков при рассмотрении заявки на получение заемных средств. Так, многие банки предусматривают сниженные ставки для отдельных категорий граждан, которые они относят к числу надежных. Обычно в их число включают зарплатных клиентов банка, госслужащих, медиков и врачей.

Другие категории заемщиков банки не жалуют и либо полностью отказывают им в выдаче займов, либо устанавливают повышенные процентные ставки. В группы риска обычно входят индивидуальные предприниматели, собственники бизнеса, студенты.

Примерами дифференцированного подхода являются различные программы господдержки по субсидированию процентных ставок для отдельных категорий заемщиков. Например, для молодых семей или малоимущих.

Целевой характер кредита

Общие принципы кредитования включают такой параметр, как целевой характер использования заемных средств. Различают следующие ключевые виды кредитов: целевые и нецелевые кредиты. Большинство кредитных операций предполагают целевой характер использования заемных средств, полученных от кредитора.

Сущность целевого кредита состоит в том, что банк контролирует направление расходования заемных средств и требует документальное подтверждение целевого использования денег. При несоблюдении данного условия банк вправе потребовать досрочного погашения задолженности и наложить штрафные санкции на заемщика в виде повышенных процентных ставок.

К целевым кредитам можно отнести займы на покупку машин, квартир, бытовой электроники в магазине. Предоставляя такой займ, банк перечисляет средства непосредственно в пользу застройщика, автодилера или розничного магазина бытовой электроники, после чего заемщику остается выплачивать кредит банку в соответствии с условиями договора.

Рассмотрев функции и принципы кредитования, можно прийти к выводу, что кредиты играют важную роль в экономической системе. Они могут существенно стимулировать деловую активность, а ситуация на кредитном рынке является индикатором здоровья национальной экономики.

Понятие и принципы банковского кредитования физических лиц

Руденко, Т. А. Понятие и принципы банковского кредитования физических лиц / Т. А. Руденко. — Текст : непосредственный // Молодой ученый. — 2015. — № 11 (91). — С. 1106-1107. — URL: https://moluch.ru/archive/91/19398/ (дата обращения: 08.12.2022).

Тратьте меньше, чем зарабатываете, — вот вам и философский камень.

Нельзя не согласиться со словами великого политика и дипломата 18 века. Однако, по мере того как развивается общество, растут и его потребности. Кто-то желает обладать дорогим автомобилем, кто-то мечтает о собственном особняке. Не всегда наши возможности отвечают потребностям. Мало кто из современных граждан для достижения желаемого предпочитает копить денежные средства. Большинство хочет обладать всеми благами незамедлительно, поэтому и обращается в банк за кредитом.

На сегодняшний день кредит является одним из условий развития нынешней экономики, ее составляющим звеном. Поэтому банковское кредитование физических лиц получило очень широкое распространение. Для банков это одно из приоритетных и доходных направлений деятельности. Каждый банк формирует свою кредитную политику. Распространение новых продуктов и банковских услуг реализовывается с учетом потребностей различных возрастных и социальных категорий населения в кредитах: на образовательные цели; на покупку потребительских товаров и неотложные нужды; на приобретение жилья; автомобиля и т. д. Следовательно, кредитные отношения стали жизненной нормой в современном обществе.

Важно отметить, что термин «кредит» широко используется в действующем законодательстве, однако прямой юридической формулировки данного понятия, которая отражала бы его правовое содержание, не существует, как и не существует определения «банковского кредитования физических лиц». Также в нормативно-правовых актах не обозначены принципы, на которых строятся кредитные отношения. Что касается юридической литературы, то, на наш взгляд, понятие «банковского кредитования физических лиц» освещено недостаточно. Поэтому целью данной статьи является формулировка определения и принципов «банковского кредитования физических лиц».

Как говорилось выше в российском законодательстве нет прямой дефиниции «банковский кредит», есть только косвенные ссылки, из которых можно выделить составляющие элементы понятия «кредит». Так ст. 819 п.1 ГК РФ гласит: «по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее» [1]. Отсюда следует, что кредит — это денежные средства, предоставляемые банком (кредитором) заёмщику на условиях возвратности, с выплатой заемщиком процентов за использование этих средств.

В научной литературе можно встретить следующие определения термина «банковский кредит»:

— денежная ссуда, выдаваемая банком на определенный срок на условиях возвратности и оплаты кредитного процента [2];

— предоставление банком денег или других вещей, определенных родовыми признаками, физическому лицу исключительно для личных, семейных, домашних или иных нужд, не связанных с осуществлением предпринимательской деятельности, на основании договора кредитования [3];

— движение ссуженной стоимости, имеющей непроизводительное назначение, на принципе возвратности, обеспеченной трудовыми доходами заемщика — физического лица [4].

Таким образом, можно сказать, что банковский кредит — это, с одной стороны, денежные средства, предоставляемые банком заемщику на условиях возвратности. С другой стороны, это определенный вид экономических и правовых отношений, позволяющий заемщику удовлетворить финансовые потребности, а кредитору получить дополнительный доход.

Как известно, кредитование физических лиц осуществляется при соблюдении принципов кредитования, которые являются основой системы кредитования, отражают сущность и содержание кредита. На некоторые из принципов есть непрямые указания в законодательных актах. В ст. 1 ФЗ «о банках и банковской деятельности» говорится: «банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств юридических и физических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц» [5]. Указ Президента РФ от 10 июня 1994 г. N 1180«О жилищных кредитах» гласит: «Жилищное кредитование осуществляется при соблюдении основных принципов кредитования: целевого использования, обеспеченности, срочности, платности, возвратности» [6]. Отсюда следует, что к основным принципам кредитования физических лиц относятся: возвратность, срочность, платность, обеспеченность и целевое назначение кредита. Рассмотрим подробнее данные понятия:

1. Возвратность кредита — один из самых главных принципов кредитования, без которого существование кредита не имело бы смысла. Данный принцип означает, что по завершении срока кредитного договора заемные средства должны быть возвращены кредитору в полном объеме (основной долг) и с процентами. Подразумевается не только возврат кредита в конечный срок, но и возможность промежуточного погашения ссуды

2. Срочность кредита устанавливает необходимость возврата кредита в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Сроки кредитования устанавливаются банком исходя из сроков оборачиваемости кредитуемых материальных ценностей и окупаемости затрат, но не выше нормативных.

3. Принцип платности кредита — обуславливает право кредитора на получение с заемщика процентов на сумму ссуженных средств, в размерах и в порядке, определенных договором. Платность кредита обеспечивает банку получение прибыли на собственные нужды.

4. Принцип обеспеченности кредита означает гарантию защиты интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств. Обеспечением кредита могут быть денежные средства заемщика, залог какого-либо имущества, поручительство.

5. Целевое назначение кредитапредусматривает необходимость использования денежных средств на определенную деятельность заемщика, заранее одобренную банком.

После того как мы выяснили что такое «банковский кредит» и сформулировали основные принципы кредитования, следует дать определение понятию «банковское кредитование физических лиц». Важно подчеркнуть, что к физическим лицам относятся граждане, обладающие правоспособностью и дееспособностью.

Исходя из всего изложенного, можно заключить, что «банковское кредитование физических лиц» — четко регламентированная деятельность банка, направленная на удовлетворение личных нужд дееспособных граждан, путем предоставления денежных средств на условиях, закрепленных в кредитном договоре, основанная на принципах возвратности, срочности, платности, обеспеченности и целевой направленности.

1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 г. № 14-ФЗ // Собрание законодательства РФ. 29.01.1996. № 5. ст. 410; Собрание законодательства РФ. 06.04.2015. № 14. ст. 2022.

2. Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 5-е изд., перераб. и доп. М. 2007.

3. Алексеев А. А. Правовое регулирование банковского кредитования физических лиц. Дис. канд. юрид. наук: 12.00.03 Москва: 2008.

4. Жиркина Н. И. Кредитование физических лиц: содержание, роль и принципы организации //Вопросы экономики и права. 2011. № 4.

5. Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395–1 // Собрание законодательства РФ. 05.02.1996. № 6. ст. 492; Собрание законодательства РФ. 27.04.2015. № 17. (часть IV), ст. 2473.

6. Указ Президента РФ от 10 июня 1994 г. N 1180«О жилищных кредитах»// Собрании законодательства РФ. 14.02.1994. № 7. ст. 692.

Основные термины (генерируются автоматически): банковское кредитование, банк, кредитный договор, лицо, средство, условие возвратности, основной принцип кредитования, кредитная организация, принцип возвратности, физическое лицо.

Похожие статьи

Понятие, функции кредита и его формы | Статья в журнале.

Один из наиболее фундаментальных принципов — это возвратность денежных средств, который

Основные термины (генерируются автоматически): заемщик, кредит, кредитный договор, средство, банк, страховая компания, кредитор, денежная масса, юридическое лицо.

Формы кредита и принципы банковского кредитования.

Безусловными принципами банковского кредитования являются

2. Принцип возвратности предполагает, что в определённый

5. Принцип неизменности условий кредитования. То есть изменение условий кредитного договора (соглашения) должно.

Формы и виды кредитования физических лиц | Статья в журнале.

виды кредитов, виды физических кредитов, кредитование, банковский кредит. Похожие статьи. Статистический анализ объема кредитования физических лиц в России.

Проблемы обеспечения возвратности кредитов в условиях.

Основные термины (генерируются автоматически): банк, кредит, потребительское кредитование, клиент, кредитный портфель, предприятие, просроченная задолженность, трудное финансовое положение.

Проблемы выдачи кредитов для юридических и физических лиц.

Одной из наиболее значимых проблем в сфере кредитных операций является проблема обеспечения возвратности средств, предоставленных в ссуду. В связи с этим коммерческие банки обязаны устанавливать жёсткие условия.

Договор потребительского кредитования: общие положения

Проблема обеспечения доступности и возвратности потребительского кредита на сегодняшний день чрезвычайно актуальна.

Гражданский кодекс определяет кредит как договор, по которому банк или иная кредитная организация (кредитор) обязуются предоставить.

Классификация кредитов коммерческого банка

Основные термины (генерируются автоматически): кредит, банк, кредитный договор, кредитная линия, отношение, контокоррентная кредитная линия, договор займа, банковский кредит, расчетный счет, центральный банк.

Теоретические подходы к определению банковского.

Несмотря на то, что сейчас банковские учреждения несколько замедлили свою деятельность на рынке кредитования физических лиц, потребность в дальнейшем исследовании

Эти качества в своей совокупности давали гарантию возврата кредитных средств банку [3].

Понятийные аспекты категории «кредит» в сельском хозяйстве

Ключевые слова: кредит, кредитные отношения, необходимость кредита, функции кредита, формы кредита.

Традиционно в качестве основных принципов кредита называют возвратность, срочность, платность, обеспеченность, целевой характер.

Понятие, функции кредита и его формы | Статья в журнале.

Один из наиболее фундаментальных принципов — это возвратность денежных средств, который

Основные термины (генерируются автоматически): заемщик, кредит, кредитный договор, средство, банк, страховая компания, кредитор, денежная масса, юридическое лицо.

Формы кредита и принципы банковского кредитования.

Безусловными принципами банковского кредитования являются

2. Принцип возвратности предполагает, что в определённый

5. Принцип неизменности условий кредитования. То есть изменение условий кредитного договора (соглашения) должно.

Формы и виды кредитования физических лиц | Статья в журнале.

виды кредитов, виды физических кредитов, кредитование, банковский кредит. Похожие статьи. Статистический анализ объема кредитования физических лиц в России.

Проблемы обеспечения возвратности кредитов в условиях.

Основные термины (генерируются автоматически): банк, кредит, потребительское кредитование, клиент, кредитный портфель, предприятие, просроченная задолженность, трудное финансовое положение.

Проблемы выдачи кредитов для юридических и физических лиц.

Одной из наиболее значимых проблем в сфере кредитных операций является проблема обеспечения возвратности средств, предоставленных в ссуду. В связи с этим коммерческие банки обязаны устанавливать жёсткие условия.

Договор потребительского кредитования: общие положения

Проблема обеспечения доступности и возвратности потребительского кредита на сегодняшний день чрезвычайно актуальна.

Гражданский кодекс определяет кредит как договор, по которому банк или иная кредитная организация (кредитор) обязуются предоставить.

Классификация кредитов коммерческого банка

Основные термины (генерируются автоматически): кредит, банк, кредитный договор, кредитная линия, отношение, контокоррентная кредитная линия, договор займа, банковский кредит, расчетный счет, центральный банк.

Теоретические подходы к определению банковского.

Несмотря на то, что сейчас банковские учреждения несколько замедлили свою деятельность на рынке кредитования физических лиц, потребность в дальнейшем исследовании

Эти качества в своей совокупности давали гарантию возврата кредитных средств банку [3].

Понятийные аспекты категории «кредит» в сельском хозяйстве

Ключевые слова: кредит, кредитные отношения, необходимость кредита, функции кредита, формы кредита.

Традиционно в качестве основных принципов кредита называют возвратность, срочность, платность, обеспеченность, целевой характер.

Источник https://discovered.com.ua/money/principy-kreditovaniya/

Источник https://dengivsetakipahnyt.com/kreditovanie/principy-kreditovaniya.html

Источник https://moluch.ru/archive/91/19398/