методичка бизнес план

учебно-методический материал

Бизнес-план – это официальный документ, который кратко, точно и в доступной форме описывает все основные стороны вашей будущей предпринимательской деятельности. Правильно составленный бизнес-план должен отвечать на основной вопрос: «Стоит ли браться за это дело, принесет ли оно доходы, которые окупят все затраты сил и средств?»

В методических указаниях представлены материалы по разработке бизнес-плана проекта, включающие структуру, содержание разделов бизнес-плана и примеры для разработки своего предприятия.

Цель пособия состоит в том, чтобы научить студентов самостоятельно, профессионально произвести планирование бизнеса на уровне предприятия связанного с машиностроением.

В связи с поставленной целью необходимо решение следующих задач:

- получение твердых теоретических знаний в объеме изучаемой дисциплины;

- формирование практических навыков по планированию бизнеса.

В результате изучения данного пособия студент должен приобрести:

- прочные теоретические знания по бизнес-планированию;

- твердые навыки для решения практических задач;

- умение самостоятельно вести планирование бизнеса.

Проектная работа способствовала самостоятельному получению знаний и опыта из непосредственного общения с реальной жизнью, развивая у студентов умения работать с постоянно меняющейся информацией, самостоятельность, критическое мышление, инициативу. Если студент постоянно будет заниматься проектной деятельностью, то в настоящей взрослой жизни он окажется более приспособленным, сумеет планировать собственную деятельность, ориентироваться в разнообразных ситуациях, совместно работать с различными людьми, то есть адаптироваться к окружающим условиям.

9. «Оценка рисков»

В разделе «Оценка рисков» требуется ориентировочно оценить, какие риски наиболее вероятны для проекта и во что они в случае их реализации могут обойтись. Ответ на вопрос «как минимизировать риски и возможные потери от них?» Наибольшее количество ошибок при разработке данного раздела плана встречается из-за недостаточного умения авторов бизнес-плана заранее предугадать все типы и степень рисков, с которыми фирма может столкнуться при его внедрении, источники этих рисков и момент их возникновения, а также разработки эффективной стратегии и их преодоления. Главные рискованные моменты, перед которыми может оказаться бизнес, должны быть описаны просто и объективно.

Наиболее значимые рисками проекта являются:

Снижение цен конкурентами

Для предотвращения и уменьшения рисков могут проводиться следующие мероприятия:

1. страхование имущества и ответственности работников фирмы, заключение договоров с фиксированными суммами, детальная проработка подготовительной стадии проекта для снижения риска непредвиденных затрат;

2. заключение долгосрочных контрактов с поставщиками с четкими условиями и штрафными санкциями.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО СОСТАВЛЕНИЮ БИЗНЕС-ПЛАНА

1. Титульный лист.

2. Оглавление бизнес-плана

3. Обзорный раздел (резюме)

5. Описание продукции (услуг)

6. Маркетинговый план

7. Производственный план

8. Финансовый план

9. Оценка рисков

1. Титульный лист.

Титульный лист бизнес-плана является визитной карточкой бизнес-проекта и его разработчиков. Важно дать проекту краткое, лаконичное (до 20-40 знаков) название. Хорошее название должно соответствовать роду деятельности. Следовательно, содержит информацию не только по названию проекта, но и краткую аннотацию сути проекта и его роли в развитии стратегической зоны хозяйствования, выбранной руководством фирмы. Аннотация включает информацию о разработчиках проекта, сфере бизнеса, сроках начала и окончания реализации проекта. Показатели финансирования проекта, возможно в процентах (общая сумма, собственные средства, заемные средства, средства государственной поддержки).

2. Оглавление бизнес-плана

Второй страницей бизнес-плана является оглавление. Здесь указываются все разделы и подразделы бизнес-плана, а так же и его приложения с указанием на какой странице находится тот или иной раздел (подраздел) бизнес-плана.

3. Обзорный раздел (резюме)

Является первым разделом бизнес-плана и является его сокращенной версией (объем 2-3 страницы), содержит краткое описание компании, наиболее привлекательные моменты из всех остальных разделов, положительные аспекты предлагаемой бизнес-идеи, объем привлекаемых инвестиций или кредитных ресурсов и предполагаемый срок возврата средств.

Курганинск в данное время является развивающимся городом, население которого растет с большой скоростью, в котором на данном этапе развития региона находятся наибольшие финансовые и экономические возможности для получения прибыли. Постоянно растет число людей, становящихся материально обеспеченными и способными потратить некоторое количество денег на проведение своего досуга вне дома.

На фоне постоянно растущего числа людей, которые все больше желают сочетать спорт и отдых, но при загруженности уже существующих мест отдыха необычайно привлекательно выглядит создание места, в котором бы сочетались, как спортивные, так и развлекательные услуги, способные удовлетворить желания клиентов.

Данный бизнес-план предусматривает создание фирмы, способной эффективно работать на рынке развлечений.

Ср. з/п в месяц, руб

Бильярд клуб начнет свою работу с февраля 2011 г. Планируется обслуживать 600 клиентов ежемесячно. С сентября 2011 г. количество обслуживаемых клиентов должно увеличиться на 50 %

В то же время необходимо учитывать и развитие конкурентов. Для осуществления деятельности ООО «Девять ярдов» было принято решение об аренде помещения в центре города, которое располагается по адресу: ул. Кирова 2.

Необходимо сделать ремонт помещения. Виды ремонтных работ и их стоимость.

4. Оформление потолка

6. Оформление интерьера (мебель, оборудование)

8. Раздел «Финансовый план».

В этом разделе бизнес-плана анализируется финансовая составляющую проекта.

Этот раздел — важнейшая составная часть бизнес-плана, призванный обобщить материалы предыдущих частей и представить их в стоимостном выражении. Финансовый план составляется на весь период реализации бизнес-проекта и включает в себя: план доходов и расходов, план денежных поступлений и платежей, балансовый план на первый год. При составлении финансового плана анализируется состояние наличности, устойчивость предприятия, источники и использование средств. В заключении определяется срок окупаемости или точка самоокупаемости.

Финансовый план рассматривает вопросы финансового обеспечения деятельности фирмы и наиболее эффективного использования имеющихся денежных средств на основе оценки текущей финансовой информации и прогнозов реализации услуги в последующие периоды и дает ответы на следующие вопросы:

Сколько нужно средств для реализации предлагаемого проекта? Где можно получить необходимые средства и в какой форме? Когда можно ждать возврата вложенных средств и получение дохода?

Для успешной работы на фирме целесообразно представлять результаты финансово-хозяйственной деятельности в виде системы планово отчетных документов.

Плановые отчеты готовятся совместно бухгалтером и менеджером. Завершающей формой отчета будет являться балансовый отчет, подготавливаемый бухгалтером, форма которого утверждена законодательством. Определим численность персонала и заработную плату.

Установив перспективный план развития, ведя оптимальную ценовую политику, заботясь о поощрении и поддержке своих постоянных клиентов, расширяя спектр своей деятельности и, тем самым, снижая риски в своей деятельности. Такой фирмой может стать бильярдный клуб ООО «Девять ярдов». Для открытия клуба необходимо провести аналитическую оценку деятельности ближайших конкурентов, и проанализировали свои возможного.

Предприятие будет носить статус Общества с Ограниченной Ответственностью. Именно такой вид правовой формы будет самым оптимальным для такой организации, так как он имеет следующий ряд преимуществ:

-может быть основан при малом капитале;

-риск каждого из компаньонов ограничен основным вкладом;

-гарантирует непрерывность управлением предприятия;

-затраты на учреждение и управление ниже, чем в других обществах.

Участники этого общества несут ответственность по его обязательствам в пределах стоимости внесенного вклада. Уставной капитал поделён на доли: Иванова О.О. 60 %, Сидорова А.А. 40%.

Фирма планирует реализовать следующие методы привлечения клиентов:

-Скидки по дисконтным картам постоянным посетителям (до 10 )

-В праздничные дни скидки для всех посетителей

-Именинникам час игры бесплатно

Реклама в газетах, на щитах и раздача листовок

Цены на услуги могут варьировать в зависимости от роста спроса. Персонал клуба будет состоять из квалифицированных специалистов. Если запуск этого проекта даст ожидаемые результаты то возможны перспективы развития фирмы и открытия филиалов в городах области

4. Описании предприятия

Необходимо охарактеризовать предприятие и его положение на рынке, назвав организационно-правовую форму предприятия, перечислив основные виды деятельности, владельцев предприятия, достижения, основные финансовые показатели, отличия данной компании от конкурентов, проблемы и цели данного бизнеса.

ООО «Девять ярдов» молодая компания. Целью ее является создание отличного места развлечений для активных людей и обеспечить стабильное материальное положение фирмы в отрасли и на целевых рынках. То что ее учредителями являются молодые, энергичные люди успех проекта обеспечен

В городе не так много достойных фирма данного рынка предприятий, что позволяет завоевать своих клиентов и иметь постоянную прибыль. Клиенты будут обеспечены комфортными условиями пребывания в нашем клубе.

Клуб будет представлять услуги:

- Русский бильярд

- американский пул.

- дартс

- бар.

В качестве потенциальных потребителей предоставляемых клубом услуг можно рассматривать все население города в возрасте от 18. Поскольку предлагаемый комплекс услуг является новым видом услуг на существующем рынке, можно считать, что он будет интересен практически всем группам населения.

Говоря о конкуренции, необходимо отметить, что целесообразно отнести к числу конкурентов клуба фирмы, предоставляющие услуги, аналогичные услугам клуба.

Директор осуществляет руководство работой клуба, решает все финансовые вопросы, связанные с постоянной работой клуба.

Бухгалтер ведет бухгалтерский учет фирмы, снимает кассу, подготавливает финансовые отчеты, осуществляет выплату зарплаты.

Менеджер выполняет функции директора во время его отсутствия. Осуществляет организацию работы всех сотрудников фирмы. Осуществляет закупки по указанным ценам в ранее обусловленных местах поставок.

Сотрудник в зале занимается выдачей необходимого инвентаря для занятий играми, осуществляют контроль за временем использования игрового оборудования.

Бармены осуществляют приготовление коктейлей и продажу всех напитков и продуктов, находящихся в ассортименте бара. Принимают в кассу деньги от сотрудников в залах. Подает заявки менеджеру на приобретение определенного количества товаров из ассортимента бара, которые заканчиваются.

Уборщица осуществляют уборку всех залов клуба, вынос грязной посуды и смену пепельниц в игровых залах. Осуществляют постоянную уборку туалетных помещений, подают заявки на необходимые принадлежности для помещений менеджеру.

Охрана решают вопросы, возникающие в случае некорректного поведения клиентов и недопускание их в клуб впредь.

Режим работы клуба с 12.00 до 24.00 в будни и с 12.00 до 02.00.

Все сотрудники, работающие непосредственно с клиентами, должны иметь опрятный вид. Руководящий персонал и бухгалтер приходят на работу ежедневно. При приеме на работу сотрудник проходит испытательный срок.

Пример Организационная структура управления фирмой представлена на схеме.

Учебно-методический комплекс

Учебно-методический комплекс по дисциплине «Бизнес — планирование» разработан в соответствии ФГОС стандарту 3 поколения.

1.1. Область применения учебной программы

Программа учебной дисциплины является частью примерной основной профессиональной образовательной программы в соответствии с ФГОС по специальности СПО 38.02.07 Коммерция (по отраслям)

1.2. Место учебной дисциплины в структуре основной профессиональной образовательной программы:

П.00 Профессиональный цикл, в раздел ОП.00 Общепрофессиональные дисциплины

1.3. Цели и задачи учебной дисциплины – требования к результатам освоения учебной дисциплины:

В результате освоения учебной дисциплины обучающийся должен уметь:

- осуществлять разработку бизнес-плана для действующего или вновь создаваемого предприятия; осуществлять технико-экономический, производственный, финансовый и маркетинговый анализ предлагаемого бизнес-проекта; применять соответствующие методы прогнозирования и планирования при разработке модели развития предприятия;

- оценить эффективность бизнес-плана с учетом факторов риска и неопределенности и осуществить системное планирование проекта на всех фазах его жизненного цикла.

В результате освоения учебной дисциплины обучающийся должен знать:

- современные методики и требования к разработке бизнес-плана, структуру и основные разделы, разрабатываемые в бизнес-плане, особенности бизнес-планирования в России и за рубежом;

Просмотр содержимого документа

«Учебно-методический комплекс »

учебно – методический комплекс

УЧЕБНОй ДИСЦИПЛИНЫ «бизнес-планирование»

паспорт ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ

1.1. Область применения учебной программы

Программа учебной дисциплины является частью примерной основной профессиональной образовательной программы в соответствии с ФГОС по специальности СПО 38.02.07 Коммерция (по отраслям)

1.2. Место учебной дисциплины в структуре основной профессиональной образовательной программы:

П.00 Профессиональный цикл, в раздел ОП.00 Общепрофессиональные дисциплины

1.3. Цели и задачи учебной дисциплины – требования к результатам освоения учебной дисциплины:

В результате освоения учебной дисциплины обучающийся должен уметь:

осуществлять разработку бизнес-плана для действующего или вновь создаваемого предприятия; осуществлять технико-экономический, производственный, финансовый и маркетинговый анализ предлагаемого бизнес-проекта; применять соответствующие методы прогнозирования и планирования при разработке модели развития предприятия;

оценить эффективность бизнес-плана с учетом факторов риска и неопределенности и осуществить системное планирование проекта на всех фазах его жизненного цикла.

В результате освоения учебной дисциплины обучающийся должен знать:

современные методики и требования к разработке бизнес-плана, структуру и основные разделы, разрабатываемые в бизнес-плане, особенности бизнес-планирования в России и за рубежом;

1.4. Количество часов на освоение программы учебной дисциплины:

максимальной учебной нагрузки обучающегося 69 часов, в том числе:

обязательной аудиторной учебной нагрузки обучающегося 46часов;

самостоятельной работы обучающегося 23 часа.

1.5 Коммерсант должен обладать общими компетенциями, включающими в себя способность: ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес. ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество. ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность. ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития. ОК 5. Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий. ОК 6. Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями. ОК 7. Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий. ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации. ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной деятельности. ОК 10. Исполнять воинскую обязанность, в том числе с применением полученных профессиональных знаний (для юношей). Коммерсант должен обладать профессиональными компетенциями, соответствующими основным видам профессиональной деятельности: 1. Осуществление налогового учета и налогового планирования в организации. ПК 5.2. Разрабатывать и заполнять первичные учетные документы и регистры налогового учета. ПК 5.3. Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты. ПК 5.5. Проводить налоговое планирование деятельности организации. Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих.

2. СТРУКТУРА И СОДЕРЖАНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ

2.1. Объем учебной дисциплины и виды учебной работы

Вид учебной работы

Объем часов

Максимальная учебная нагрузка (всего)

Обязательная аудиторная учебная нагрузка (всего)

курсовая работа (проект)

Самостоятельная работа обучающегося (всего)

самостоятельная работа над курсовой работой (проектом)

внеаудиторная самостоятельная работа

Итоговая аттестация в соответствии с учебным планом по специальности. Рекомендовано проводить итоговую аттестацию по дисциплине в форме зачета

2.2. Тематический план и содержание учебной дисциплины БИЗНЕС — ПЛАНИРОВАНИЕ

Наименование разделов и тем

Содержание учебного материала, лабораторные и практические работы, самостоятельная работа обучающихся, курсовая работа (проект) (если предусмотрены)

Объем часов

Уровень освоения

Тема 1. Содержание и организация бизнес-планирования на предприятии

Содержание учебного материала

Теоретические основы бизнеса. Сущность и значение бизнес-планирования в управлении предприятием

Организация процесса бизнес-планирования на предприятии

Самостоятельная работа обучающихся:

Роль, практика и неиспользуемые возможности бизнес-планирования в РФ

Тема 2. Бизнес-план организации

Содержание учебного материала

Понятие, цель, задачи и особенности составления бизнес-плана

Самостоятельная работа обучающихся:

Отличие бизнес-плана от других плановых документов

Тема 3. Структура и содержание разделов бизнес-плана

Содержание учебного материала

Общая структура бизнес-плана Титульный лист, оглавление, меморандум конфиденциальности, резюме бизнес-плана

Самостоятельная работа обучающихся:

Производственный план. Организационный план. Финансовый план. Оценка и страхование риска

Тема 4. Общие рекомендации по составлению бизнес-плана

Содержание учебного материала

Краткая методика составления бизнес-плана

Самостоятельная работа обучающихся:

Рекомендации по применению компьютерных технологий в бизнес-планировании

Тема 5. Частные рекомендации к методике составления отдельных разделов бизнес-плана

Содержание учебного материала

Рекомендации по составлению резюме бизнес-плана

История бизнеса организации (ситуация в настоящее время и краткая информация о предприятии)

Самостоятельная работа обучающихся:

Описание характера бизнеса. Исследование и анализ рынка (анализ бизнес-среды организации). Разработка маркетинг-плана

Для характеристики уровня освоения учебного материала используются следующие обозначения:

1. – ознакомительный (узнавание ранее изученных объектов, свойств);

2. – репродуктивный (выполнение деятельности по образцу, инструкции или под руководством)

3. – продуктивный (планирование и самостоятельное выполнение деятельности, решение проблемных задач)

3. условия реализации УЧЕБНОЙ дисциплины

3.1. Требования к минимальному материально-техническому обеспечению.

Учебная дисциплина изучается в кабинете правовых дисциплин.

Оборудование учебного кабинета:

посадочные места студентов;

рабочее место преподавателя;

рабочая меловая доска;

наглядные пособия (учебники, опорные конспекты-плакаты, стенды, карточки, раздаточный материал).

Технические средства обучения:

3.2. Информационное обеспечение обучения

Перечень рекомендуемых учебных изданий, Интернет-ресурсов, дополнительной литературы

Основные источники

Бирман Г., Шмидт С. Капиталовложения. Экономический анализ инвестиционных проектов: The Capital Budgeting Decision: Economic Analysis of Investment Projects. – М.: Издательство: Юнити-Дана, 2011.

Волков И.М., Грачева М.В. Проектный анализ: Продвинутый курс: Учебное пособие — М., 2011.

Волков И.М., Грачева М.В. Проектный анализ: Финансовый аспект. Изд. 2-е, перераб., доп. – М., 2013.

Гаврилов Н.А. Инвестирование на предприятиях. Эффективность и управление. Учебное пособие. – Владивосток: Издательство ДВГУ, 2012.

Дополнительные источники

Гультяев А.К. Project Professional 2003. Управление проектами. Практическое пособие. — М.:Издательство: Корона-принт, 2011.

Инвестиционное проектирование и формы финансирования бизнес: Учебно-консультационный семинар / Санкт-Петербургский Фонд развития бизнеса. – Владивосток, 3-4 марта 2010.

Ковалев В.В. Методы оценки инвестиционных проектов. — М.: Финансы и статистика, 2011.

Список Internet-источников

Русскоязычные ресурсы:

http://www.sovnet.ru/ — Официальный сайт Российской Ассоциации Управления Проектами «СОВНЕТ»

www.projectmanagement.ru — Сайт «Управление проектами в России» Департамента систем управления Проектами ЛАНИТ (A-Project). Посвящен Управлению проектами и Системам управления проектами. ЛАНИТ — авторизованный партнер Welcom Software в России и СНГ, Сертифицированный партнер Microsoft.

http://www.projectplanners.ruhttp://www.project.km.ru/ — Сайт Валерия Вязового, посвященный Управлению проектами в строительстве.

www.pmsoft.ru — Сайт компании «ПМСОФТ» — авторизованного представителя компании Primavera в России, СНГ, странах Балтии, Польши. Посвящен корпоративным системам управления проектами, опыту их разработки и внедрения.

www.spiderproject.ru — Сайт компании «Спайдер Проджект Технологии» (Россия). Консалтингая фирма по Управлению проектами.

Англоязычные ресурсы:

www.ipma.ch — Официальный сайт Международной Ассоциации Управления Проектами IPMA (Швейцария)

www.pmi.org — Официальный сайт Северо-Американского Института Управления Проектами PMI (США)

www.pmforum.org — Глобал Форум по Управлению проектами.

www.enaa.or.jp/jpmf — Японский Форум по Управлению проектами.

www.aipm.com.au — Официальный сайт Австралийского Института Управления Проектами (AIPM)

www.welcom.com — Сайт компании «Welcom Software» (США). Производитель ПО для Управлению проектами.

4. Контроль и оценка результатов освоения УЧЕБНОЙ Дисциплины

Контроль и оценка результатов освоения учебной дисциплины осуществляется преподавателем в процессе проведения практических занятий и лабораторных работ, тестирования, а также выполнения обучающимися индивидуальных заданий, проектов, исследований.

Результаты обучения

(освоенные умения, усвоенные знания)

Формы и методы контроля и оценки результатов обучения

В результате освоения учебной дисциплины обучающийся должен уметь:

собирать и регистрировать статистическую информацию; проводить первичную обработку и контроль материалов наблюдения; выполнять расчеты статистических показателей и формулировать основные выводы;

осуществлять комплексный анализ изучаемых социально-экономических явлений и процессов, в т.ч. с использованием средств вычислительной техники;

В результате освоения учебной дисциплины обучающийся должен знать:

предмет, метод и задачи статистики; общие основы статистической науки; принципы организации государственной статистики; современные тенденции развития статистического учета; основные способы сбора, обработки, анализа и наглядного представления информации;

основные формы и виды действующей статистической отчетности; технику расчета статистических показателей, характеризующих социально-экономические явления

бухгалтерской службы в кредитных организациях.

Контроль усвоения знаний проводится в форме тестирования и практических работ.

Контроль формирования умений производится в форме защиты практических работ.

Итоговая аттестация по дисциплине проходит в соответствии с учебным планом по специальности.

Критерием оценки результатов освоения дисциплины является способность выполнения конкретных профессиональных задач в ходе практической и самостоятельной работы

планирование и самостоятельное выполнение деятельности, решение проблемных задач;

выполнение деятельности по образцу, инструкции или под руководством;

узнавание ранее изученных объектов, свойств.

3. СОДЕРЖАНИЕ КУРСА

Бизнес-план и его роль в экономической деятельности предприятия

Понятие, цель, задачи и особенности составления бизнес-плана. Значение бизнес-планирования в управлении предприятием. Характеристика основных принципов бизнес-планирования. Организация и управление процессом бизнес-планирования на предприятии.

Классификация бизнес-планов и основные методики бизнес-планирования.

Назначение бизнес-плана и его основные элементы. Типы бизнес-планов. Особенности бизнес-планирования в России и за рубежом. Методики по разработке бизнес-плана: UNIDO для развивающихся стран по подготовке промышленных технико-экономических обоснований и ее электронная версия COMFAR; World Bank (Всемирный банк); Методические рекомендации по оценке эффективности инвестиционных проектов Минэкономразвития РФ и др.

Этапы разработки бизнес-плана и стратегическое планирование инвестиционного проекта

Выбор идеи и разработка концепции бизнес-проекта. Стратегическое видение и замысел проекта. Миссия проекта. Проработка целей и задач проекта. Предварительный анализ осуществимости и жизнеспособности проекта. Состав и порядок разработки проектной документации.

Анализ рынка и стратегия маркетинга проекта.

Анализ рыночной ситуации. Сегментация рынка. Анализ конкурентов. Разработка маркетинговой стратегии проекта. Организация маркетинговых исследований. SWOT-анализ сильных и слабых сторон. Программа маркетинга проекта. Бюджет маркетинга. Реализация маркетинга проекта.

Производственный план.

Типы производственных планов. Структура производственного плана. Программа производства и реализации продукции. Расчет потребности в сырье и материалах. Затраты на выпуск продукции. Переменные и постоянные затраты. Себестоимость единицы продукции.

Организационный план.

Организационно-правовая форма. Состав собственников и принадлежащие им доли. Уставный капитал, финансовое положение. Расчеты коэффициентов оценки структуры баланса. Управленческая и организационная структура. Менеджмент. Персонал. Кадровая политика фирмы. Правовое обеспечение деятельности фирмы.

Финансовый план.

Цели и задачи финансового плана в бизнес-плане. Бюджеты продаж, бюджет производства, бюджет коммерческих расходов, бюджет производственных запасов, бюджет прямых затрат на материалы, бюджет прямых затрат на оплату труда, бюджет общепроизводственных накладных расходов, бюджет управленческих расходов. Финансовое планирование и прогнозирование финансовой отчетности. Целевые показатели. Прогнозирование денежных потоков. Инвестиционные затраты и входящие денежные потоки. Отчет о движении денежных средств, его структура: текущие операции, финансовые и инвестиционные операции. Связь между балансом, отчетом о движении денежных средств и отчетом о прибылях и убытках.

Стратегия и организационные формы финансирования проектов

Источники финансирования проектов. Организация проектного финансирования. Преимущества и недостатки проектного финансирования, план инвестиций и возврата кредита, лизинга. Основные принципы управления стоимостью проекта. Оценка стоимости проекта. Методы контроля стоимости проекта.

Основные принципы оценки эффективности инвестиционных проектов.

Основные принципы оценки эффективности инвестиционных проектов. Показатели эффективности проекта. Статические методы оценки эффективности. Динамические методы оценки эффективности. Особенности оценки эффективности некоторых типов инвестиционных проектов.

Управление проектными рисками.

Риск и неопределенность: основные понятия. Виды проектных рисков. Сущность анализа проектных рисков. Качественный анализ рисков. Количественный анализ рисков. Методы снижения рисков. Организация работ по управлению рисками.

4. ТЕМЫ ПРАКТИЧЕСКИХ И СЕМИНАРСКИХ ЗАНЯТИЙ.

Вводное занятие. Ознакомление с рейтинг-планом и календарным планом изучения дисциплины, списком литературы, планом семинарских занятий, заданиями для самостоятельной работы. Формирование групп по разработке проектов. Обсуждение идей проекта

Подготовка и презентация резюме проектов (по группам). Дискуссионный анализ осуществимости и жизнеспособности предлагаемых проектов.

Анализ рынка и программа маркетинга проекта: самостоятельная работа в группах

Разработка производственного и организационного плана проекта

Бюджетирование проекта. Оценка стоимости проекта. Формирование финансового плана. Расчет cash-flow по проекту: самостоятельная работа в группах

Анализ методов оценки эффективности инвестиционных проектов. Завершение подготовки проектов, мониторинг проведенных мероприятий и аудит проектов: самостоятельная работа в группах

5. САМОСТОЯТЕЛЬНАЯ РАБОТА СТУДЕНТОВ С ФОРМОЙ КОНТРОЛЯ ЗНАНИЙ

Найти: PP, NPV, IRR

Срок окупаемости (PP) определяется как период времени (n) при котором сумма чистых денежных потоков (CF) покрывает сумму инвестиций (IC).

Как видно из таблицы накопленный CF покрывает инвестиции на 3-м периоде. Т.е. срок окупаемости равен 2 полным периодам и части 3-го периода.

РР=2,29 периода. Это меньше горизонта планирования равного 3 периодам, соответственного проект эффективен с точки зрения ликвидности.

Чистый дисконтированный доход показывает прирост инвестированного капитала с учетом изменения стоимости денег во времени и рассчитывается по формуле:

В данном случае NPV0, значит проект эффективен и рекомендуется к реализации.

Внутренняя ставка доходности проекта (IRR) – это ставка дисконтирования, приравнивающая сумму текущей стоимости будущих до ходов к величине инвестиций. Этот показатель обеспечивает нулевое значение чистой текущей стоимости доходов. Данный метод оценки инвестиций в недвижимость основан на определении максимальной величины ставки дисконтирования, при которой проекты останутся безубыточными.

Методика расчета IRR без финансового калькулятора достаточно трудоемка, в ее основе лежит метод интерполяции. Расчет осуществляется с использованием таблиц дисконтирования следующим образом.

1. Выбираем произвольную ставку дисконтирования и на ее основе рассчитываем суммарную текущую стоимость доходов по проекту.

2. Сопоставляем затраты по проекту с полученной суммой текущей стоимости доходов.

3. Если первоначальная произвольная ставка дисконтирования не дает нулевой чистой текущей стоимости доходов, то выбираем ставку дисконтирования по следующему правилу:

• если NPV 0, то новая ставка дисконтирования должна быть больше первоначальной;

4. Подбираем вторую ставку дисконтирования до тех пор, пока не получим варианты суммарной текущей стоимости доходов как большей, так и меньшей величины затрат по проекту. (Рекомендации: поскольку близость произвольно выбираемых ставок дисконтирования к искомой IRR не оказывает существенного влияния на точность расчетов, при подборе ставок дисконтирования целесообразно увеличить интервал. Например, если первая ставка дисконтирования – 5%, то вторая может составлять 18% или 22%.)

5. Рассчитаем внутреннюю ставку доходности проекта методом интерполяции:

Сумма потоков доходов, дисконтированного по ставке 5%, составит:

Определим NPV: 1141,35 – 1000 = 141,35 руб., т.е. NPV 0

Выберем новую ставку дисконтирования. Она должна быть больше 5%, так как NPV 0.

Рассчитаем суммарный денежный поток, дисконтированный по ставке 20%:

Определим NPV: 897 – 1000 = -103 руб., т.е. NPV

Определим IRR по следующей формуле:

где, NPV1 – это положительный NPV 0

NPV2 – это отрицательный NPV

r1 – это ставка дисконтирования при положительном NPV

r2 – это ставка дисконтирования при отрицательном NPV

IRR больше ставки дисконтирования по проекту, 13% 10%, проект эффективен.

Сравните по критерию NPV два проекта, приведенные в таблице, если цена капитала 13 %.

Рассчитаем NPV по проекту А:

Рассчитаем NPV по проекту Б:

Так как NPV показывает рост стоимости инвестированного капитала, то выбираются проекты с наибольшим значением NPV. В нашем случае это проект А.

По данным о двух проектах, приведенных в таблице, требуется: а) рассчитать среднеожидаемую доходность; б) рассчитать дисперсию, среднее квадратическое отклонение и коэффициент вариации; в) обосновать выбор того или иного проекта с позиции рискованности вложений.

Находим среднеожидаемую доходность:

Находим дисперсию, среднеквадратическое отклонение и коэффициент вариации

где σ 2 – дисперсия

— среднеожидаемая доходность

где σ – среднеквадратическое отклонение

где V – коэффициент вариации

С позиции рискованности вложений менее рискованным выглядит вложение в проект Б, так как у проекта Б меньше дисперсия, среднеквадратическое отклонение и коэффициент вариации по сравнению с проектом А.

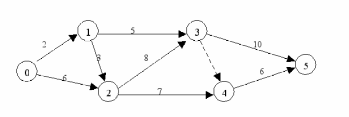

Определите аналитические параметры следующей сетевой модели

Таблица для расчета аналитических параметров сетевой модели

В графу 1 вносится количество работ, предшествующих рассчитываемой, в графу 2 – номера начальных событий рассчитываемых работ, в графу 3 – номера конечных событий рассчитываемых работ, в графу 4 – ранние начала работ, в графу 5 – продолжительности выполнения работ, в графу 6 – ранние окончания работ, в графу 7 – поздние окончания работ, в графу 8 – продолжительности выполнения работ, в графу 9 – поздние начала работ, в графу 10 – общие резервы работ, в графу 11 – частные резервы работ.

Графы 1, 2, 3, 5 и 8 заполняются данными из сетевого графика. Затем сверху вниз заполняются графы в таком порядке: 4 и 6, 7 и 9, 10, 11.

1. Определим и для работ 0 – 1 и 0 – 2.

В графу 4 запишем нули, так как работы 0 – 1 и 0 – 2 выходят из исходного события графика. Графа 6 равняется сумме значений граф 4 и 5 (табл. 2)

Раннее начало и раннее окончание работ 0 – 1 и 0 – 2

2. Определим и для работ 1 – 2 и 1 – 3 (табл. 3)

Раннее начало и раннее окончание работ 1 – 2 и 1 – 3

Значение графы 4 определяем следующим образом. В графе 1 по строке работы 1 – 2 проставлена цифра 1. Это означает, что работе 1 – 2, предшествует одна работа, т.е. если событие 1 искать сверху в графе 3, то оно отыскивается всего один раз. По строке найденного события (работа 0 – 1) отыскиваем значение графы 6, которое равно 2. Эту цифру переносим в графу 4 по строке работ 1 – 2 и 1 – 3 (так как обе работы выходят из одного и того же события и, следовательно, имеют одно и то же раннее начало), после этого определяем графу 6.

3. Определим и для работ 2 – 3 и 2 – 4 (табл.4)

Раннее начало и раннее окончание работ 2 – 3 и 2 – 4

В графе 1 по строке работы 2 – 3 стоит цифра 2. событие 2 встретится в графе 3 сверху от определяемой строки дважды. Событие 2 находится в строках работ 0 – 2 и 1 – 2. По этим строкам отыскиваем значения графы 6, они равны 6 и 5 соответственно.

Исходя из формулы: , т.е. раннее начало данной работы равно максимальному из ранних окончаний непосредственно предшествующих ей работ, максимальное значение – 6 переносим в графу 4 по строкам работ 2 – 3 и 2 – 4.

4. Определим и для всех остальных работ аналогичным образом (табл. 5)

Раннее начало и раннее окончание всех работ

5. Для определения граф 7 и 9 нужно заполнить еще одну – последнюю строку таблицы (табл. 6)

Таблица со строкой завершающего события

Как видим, в графе 3 стоит прочерк. Это означает, что в этой строке содержатся не параметры работы, а параметры события.

Известно, что событие не имеет продолжительности (прочерки в графах 5 и 8), а завершающее событие не имеет также и резервов (прочерки в графах 10 и 11). Следовательно, для завершающего события в графах 4, 6, 7 и 9 должна быть проставлена одна и та же величина – 24.

6. Определим и для работ 4 – 5, 3 – 5, 3 – 4 и 2 – 4 (табл. 7)

Позднее окончание и позднее начало работ 4 – 5, 3 – 5, 3 – 4 и 2 – 4

Расчет граф 7 и 9 осуществляется снизу вверх. Берем номер события из графы 3 (для работы 4 – 5 это будет событие 5). Затем отыскиваем это событие в графе 2 снизу от определяемой работы (4 – 5). По строке найденного события отыскиваем значение графы 9. Оно равно 24. Эту цифру записываем в графу 7 по строкам работ 4 – 5 и 3 – 5 (так как обе работы входят в одно и тоже событие и, следовательно, имеют одну и ту же величину позднего окончания). После этого определяем значение графы 9 по работам 4 – 5 и 3 – 5, которое равно разнице графы 7 и значения графы 8.

7. Определим и для всех оставшихся работ (табл. 8).

Позднее окончание и позднее начало всех работ

Находим событие 3 в графе 3 по строке работы 2 – 3. Затем отыскиваем это же событие внизу от определяемой работы (2 – 3) в графе 2. Здесь оно встречается дважды, в строках 3 – 4 и 3 – 5.

По строкам этих работ отыскиваем значение графы 9 и выбираем минимальное, которое и записываем в графу 7 по строкам работ 2 – 3 и 1 – 3. Затем определяем значение графы 9. аналогично определяются значения граф 7 и 9 и по всем остальным работам.

9. Определим для каждой работы.

Значение графы 11 рассчитывается как разность раннего начала (графа 4) и раннего окончания данной работы (графа 6). Работы, не имеющие общего резерва, не имеют и частного резерва, поэтому в графе 11 ставят 0 везде, где 0 имеется в графе 10 (табл. 10).

Частный резерв времени работ сетевого графика

Частный резерв может быть найден и иным способом. У всех работ, обладающих нулевым полным резервом, частный резерв будет равен нулю. В нашем примере это работы 0 – 2, 2 – 3, 3 – 5. Таким образом, в графе 11 по строкам этих работ ставится 0. Затем находятся некритические работы, у которых конечное событие в графе 3 встречается один раз. По строкам этих работ в графе 11 ставится также 0. В нашем примере это будет работа 0 – 1. В строках работ, которые имеют завершающее событие в графе 3 более одного раза, в графе 11 ставится значение разницы между максимальным ранним окончанием этих работ и ранним окончанием данной работы. У работы, которая имеет максимальное раннее окончание, частный резерв будет равен 0. Так, в нашем случае событие 2 в графе 3 встречается дважды. По строкам этих событий отыскиваем значения графы 6. Они равны 6 и 5. По строке максимума, т.е. по строке работы 0 – 2, в графе 11 получаем 0, по строке работы 1 – 2 в графу 11 записываем результат разницы чисел 6 и 5, т.е. 1. Аналогично определяется графа 11 и по всем остальным строкам.

Охарактеризовать проект А с точки зрения выполнения бюджета (табл. 1).

Базовые показатели проекта А

Плановые объемы (PV)

Освоенные объемы (EV)

Фактические затраты (AC)

Отталкиваясь от значений базовых показателей, рассчитаем аналитические показатели проекта, касающиеся соблюдения расписания проекта (табл. 2)

Аналитические показатели соблюдения расписания проекта А

Плановые объемы (PV)

Освоенные объемы (EV)

Фактические затраты (AC)

Отклонение по расписанию (SV=EV – PV)

Отклонение по расписанию, % (SV%=SV/PV)

Индекс выполнения расписания (SPI= EV/PV)

Таким образом, можно сделать вывод, что проект А отстает от расписания на 35%.

Далее рассчитаем показатели, касающиеся выполнения бюджета (табл. 3).

Аналитические показатели выполнения бюджета проекта А

Плановые объемы (PV)

Освоенные объемы (EV)

Фактические затраты (AC)

Отклонение по бюджету (SV=EV – PV)

Отклонение по бюджету, % (SV%=SV/PV)

Индекс выполнения плана (SPI= EV/PV)

Таким образом, проект А осуществляется с текущим превышением бюджета на 40%.

Далее рассчитаем индекс необходимой эффективности (TCPI), прогнозную стоимость (ЕАС) и отклонение при завершении (VAC) для проекта в целом (показатель полного бюджета) (ВАС) проекта А равен 100:

TCPI = (BAC – EV)/(BAC – AC) = (100 – 65) : (100 – 91) = 35 : 9 = 3,9

ЕАС = BAC / CPI = 100 : 0,71 = 141

VAC = BAC – EAC = 100 – 141 = -41

Таким образом, если тенденции реализации проекта сохранятся проект А будет завершен с превышением бюджета в 41 ед., что составит 41% первоначальной величины бюджета.

6. КОНТРОЛЬНЫЕ ВОПРОСЫ К ЗАЧЕТУ

Цели, задачи и функции бизнес-плана.

Общие разделы бизнес-плана.

Формирование стратегии развития предприятия.

Характеристика услуг и продукции.

Исследование и анализ рынка сбыта. Структура и содержание раздела.

Исследование и анализ рынка сбыта. Классификация рынков.

Исследование и анализ рынка сбыта. Структура рынка.

Исследование и анализ рынка сбыта. Оценка конъюнктуры рынка.

Исследование и анализ рынка сбыта. Отбор целевых рынков.

Исследование и анализ рынка сбыта. Позиционирование рынка.

Оценка конкурентоспособности продукции и услуг.

Оценка конкурентоспособности предприятия.

План маркетинга. Структура и содержание раздела.

План маркетинга. Стратегия маркетинга.

План маркетинга. Общая характеристика товарной политики.

План маркетинга. Ассортиментная политика.

План маркетинга. Рыночная атрибутика товара.

План маркетинга. Общая характеристика ценовой политики.

План маркетинга. Ценовые стратегии.

План маркетинга. Методы ценообразования.

План маркетинга. Ценовая тактика предприятия.

План маркетинга. Общая характеристика сбытовой политики.

План маркетинга. Каналы распространения товара.

План маркетинга. Общая характеристика коммуникативной политики.

План маркетинга. Фирменный стиль.

План маркетинга. Структура комплекса маркетинговых коммуникаций.

План маркетинга. Реклама.

План маркетинга. Стимулирование сбыта.

План маркетинга. Личная продажа. Паблик рилейшенз. Прямой маркетинг.

План маркетинга. Спонсоринг. Продукт-плейсмент. Брендинг.

План производства. Производственная программа. Показатели производственной программы.

План производства. Производственная мощность.

План производства. Определение потребности в основных фондах.

План производства. Определение потребности в оборотных средствах.

План производства. Расчет сметы затрат и калькуляции себестоимости.

Финансовый план. Структура и содержание раздела.

Финансовый план. Методика проведения инвестиционных расчетов.

4. Конспект (тезисы) лекций

Тема 1. Бизнес-план и его роль в экономической деятельности предприятия 1.1 Понятие и сущность бизнес-плана

В настоящее время в России особую актуальность приобретают обоснование и разработка стратегии социально-экономических преобразований с четким определением целей, приоритетов и этапов. Важнейший элемент такой стратегии является планирование. (8)

Планирование – это определение цели развития управляемого объекта, методов, способов и средств ее достижения, разработка программы, плана действия различной степени детализации на ближайшую и более отдаленную перспективу.

Планирование – одна из важнейших предпосылок оптимального управления производством.

Планирование необходимо любой организации, которая намеревается предпринимать какие-то действия в будущем.(1)

Сущность планирования состоит в том, чтобы наилучшим образом обосновать такие виды, объемы, сроки, и другие показатели производства и продажи товаров, выполнения работ и оказания услуг, которые при умелом использовании имеющихся ресурсов могут принести хозяйствующему субъекту наибольший доход.

Невозможно добиться положительных результатов, не планируя своих действий и не прогнозируя последствий. Эффективное планирование улучшает результаты (см. рис.1). (8)

Условия получения желаемых результатов

Процесс планирования позволяет увидеть весь комплекс будущих операций предпринимательской деятельности и предвосхитить то, что может случиться. Составление и реализация плана – непрерывный процесс, который может быть наглядно представлен следующей схемой (см. рис. 2).

Схема составления и реализации плана

План развития бизнеса

(цели, задачи, средства решения)

(принятие решений, реализация намеченного в плане)

Контроль эффективности планирования

(проверка действенности плана)

Оценка достигнутых результатов

(сравнение результатов с планом)

Предпринимательство – это процесс принятия решений, их реализации и оценки результатов предпринятых действий, план же дает основу для принятия рациональных решений.

Работа без плана является реакцией на совершающиеся события, деятельность на основе плана – реакцией на предвиденные и запланированные явления.

Современная экономическая ситуация, связанная с активным развитием рыночных отношений, диктует предприятиям новый подход к внутрифирменному планированию. Они вынуждены искать такие формы и модели планирования, которые обеспечивали бы максимальную эффективность принимаемых решений.

Оптимальным вариантом достижения таких решений является новая прогрессивная форма плана – бизнес-план.

Успех в мире бизнеса решающим образом зависит от трех элементов:

Понимания общего состояния дел на данный момент;

Представления того уровня, который вы собираетесь достичь;

Планирования процесса перехода из одного состояния в другое.

Бизнес-план позволяет решить эти проблемы. Он включает разработку цели и задач, которые ставятся перед предприятием на ближайшую и дальнейшую перспективу, оценку текущего состояния экономики, сильных и слабых сторон производства, анализ рынка и информацию о клиентах. В нем дается оценка ресурсов, необходимых для достижения поставленных целей в условиях конкуренции.

Бизнес-план поможет предупредить и достойно встретить многие неизбежные проблемы в развитии бизнеса. Конечно, он не может исключить всех ошибок, он дает возможность продумать свои действия. Он является инструментом, с помощью которого возможен контроль и управление производством. Бизнес-план позволяет управлять по предварительному плану, а не просто реагировать на события.

Бизнес-план позволяет показать выгодность предполагаемого проекта и привлечь возможных контрагентов, потенциальных финансовых партнеров. Он может убедить инвесторов в том, что вы нашли привлекательные возможности развития производства, позволяющие успешно осуществлять намеченное, и предприятие имеет эффективную, реалистичную и последовательную программу осуществления целей и задач проекта. Инвестор вложит свои средства лишь в тот проект, который с достаточной вероятностью гарантирует ему получение максимальной прибыли.

Бизнес-план, описывая все основные аспекты будущего предприятия, анализируя проблемы, с которыми оно может столкнуться, и, определяя способы решения этих проблем, должен ответить на вопрос: «Стоит ли вообще вкладывать средства в этот проект и принесет ли он доход, который окупит все затраты?» (1)

Итак, бизнес-план – это:

краткое, точное, доступное и понятное описание предполагаемого бизнеса; (3)

рабочий инструмент предпринимателя для организации своей работы, позволяющий выбрать наиболее перспективные решения и определить средства для их достижения;

развернутая программа (рационально организованных мер, действий) осуществления бизнес-проекта, предусматривающая оценку расходов и доходов; (7)

документ, характеризующий основные стороны деятельности и развития предприятия и определяющий степень его жизнеспособности и будущей устойчивости; (6)

результат исследования и обоснования конкретного направления деятельности фирмы на определенном рынке в виде системы количественных и качественных показателей развития; (7)

система доказательств, убеждающая инвестора в выгодности проекта;

прогноз, оценка и мера предупреждения рисков предпринимательской деятельности;

развитие перспективного (стратегического) взгляда на организацию и ее рабочую среду, путем получения ценного опыта планирования. (6)

1.2 Цели и задачи бизнес-плана

Бизнес-план представляет собой результат комплексного исследования различных сторон деятельности фирмы (производства, реализации продукции, послепродажного обслуживания и др.).

Цель разработки бизнес-плана – дать обоснованную, целостную, системную оценку перспектив развития фирмы, то есть спрогнозировать и спланировать ее деятельность на ближайший период и перспективу, исходя из потребностей рынка и возможностей фирмы по их удовлетворению.(10)

Цель становится задачей, если указан срок ее достижения и заданы количественные характеристики желаемого итога. Цель реализуется путем решения ряда задач. (6)

Бизнес-план помогает предпринимателю решить следующие основные задачи:

определить конкретное направление деятельности фирмы, целевые рынки и место фирмы на этих рынках;

сформулировать долговременные и краткосрочные цели фирмы, стратегии и тактики их достижения;

выбрать номенклатуру и определить показатели товаров и услуг, которые будут предлагаться фирмой потребителям, а также оценить издержки по их созданию и реализации;

оценить соответствие кадров фирмы и условий мотивации их труда требованиям по достижению поставленных целей;

определить состав маркетинговых мероприятий фирмы по изучению рынка, организации рекламы, стимулированию продаж, ценообразованию, каналам сбыта и т.п.;

обеспечить жизнеспособность своей фирмы в условиях жесткой конкуренции;

добиться максимизации прибыли в конкретных условиях;

оценить материальное и финансовое положение фирмы и соответствие имеющихся и привлекаемых ресурсов поставленным перед фирмой целям;

предусмотреть трудности и «подводные камни», которые могут помешать выполнению бизнес-плана; (10)

получить необходимые инвестиции (в этом аспекте он служит «наживкой» для инвесторов и мощным инструментом финансирования бизнеса); (3)

прорекламировать предлагаемый бизнес, создавая деловую репутацию.

Планирование деятельности фирмы с помощью бизнес-плана сулит немало выгод, в том числе:

заставляет руководителей активно заниматься перспективами фирмы;

позволяет осуществлять более четкую координацию предпринимаемых усилий по достижению поставленных целей;

устанавливает показатели деятельности фирмы, необходимые для последующего контроля;

заставляет менеджера четче и конкретнее определить цели фирмы, стратегии и тактики их достижения;

делает фирму более подготовленной к внезапным изменениям рыночных ситуаций, то есть уменьшает время адаптации;

устанавливает обязанности и персональную ответственность всех руководителей фирмы по обеспечению достижения поставленных целей.

Пренебрегая составлением бизнес-плана, предприниматель может оказаться неготовым к тем трудностям, которые могут возникнуть на его пути к успеху, и будет лихорадочно импровизировать, что часто кончается плачевно как для него, так и для дела, которым он занимается. (10)

5. Методические рекомендации для текущего, промежуточного и итогового контроля

Тесты

1. Что такое бизнес планирование и какие цели, по-вашему, оно преследует.

2. Пожалуйста, ответьте « да /нет» на следующие вопросы.

2.1 Цель разработки бизнес-плана – сформулировать стратегию и тактику достижения долгосрочных целей. Определить лиц, ответственных за реализацию стратегии.

2.2 Планирование деятельности фирмы в СКС и Т позволит осуществить более четкую координацию предпринимаемых усилий по достижению поставленных усилий.

2.3.отребность в бизнес – плане возникает при подготовке заявок существующих и вновь создаваемых фирм в СКС и Т на получение кредитов.

2.4. Бизнес – план не требует личного участия руководителя фирмы или человека, собирающего открыть свое дело.

2.5. Бизнес – план гостиницы по сравнению с бизнес- планом туристской фирмы, может быть, существенно упрощен.

2.6. Бизнес- план должен быть понятен только специалистам, а не широкому кругу лиц.

3.Существуют три подхода к составлению бизнес-планов. Пожалуйста, перечислите, что является базой в каждом из этих подходов.

4.Отметьте (+) основания, используемые при классификации бизнес-планов.

— тип проекта

— статус проекта

— класс проекта

— масштаб проекта

— длительность проекта

— сложность проекта

— вид проекта

— эффективность проекта

5. Чем отличается монопроект от мегапроекта?

6. В составе инновационных бизнес- проектов можно выделить организационные, экономические и социальные проекты.

Отметьте, какие перечисленные факторы относятся к экономическим проектам:

— приватизация предприятия

— создание аудиторской системы,

— реформирование системы социального обеспечения,

— реализация концепции новой системы управления,

— введение новой системы налогов

7. Отметьте (+ ), пожалуйста, какие разделы включены в структуру бизнес-плана.

— резюме,

— социальный план,

— организационный план,

— план по страхованию сотрудников,

— план маркетинга,

— культурный план,

— финансовый план.

8. Отметьте (+ ), пожалуйста, какие критерии необходимо проанализировать при составлении резюме.

— цель бизнеса

— возможности бизнеса,

— точка безубыточности,

— конкурентные преимущества,

— оргструктура

10. Отметьте(+ ), пожалуйста, правильные ответы. Оргструктура регулирует :

— разделение задач по отделениям,

— интересы владельцев,

— компетентность в решении определенных проблем,

— общее взаимодействие всех элементов,

— конкурентные преимущества.

11. Чем функциональная оргструктура отличается от дивизиональной?

12. Опишите, пожалуйста, какие мероприятия разрабатываются при составлении маркетингового плана?

13.1. Для чего используется контрольная карта SWOT-анализа?

13.2. Объясните, пожалуйста, что означает «поле СИВ».

________________________________________________________________________________________________________

13.3.. При составлении SWOT- анализа используют такие факторы, как слабые стороны. Перечислите, пожалуйста, остальные факторы_______________________________________________________________________________________

14. План по рискам в бизнес-плане включает риски. Перечислите их по группам.

15. Предпринимательский риск складывается под влиянием внешних факторов, перечислите их.

16. Точка безубыточности является показателем, связывающим в определенный период:

— цену продукта,

— переменной составляющей себестоимости единицы продукции,

— постоянных издержек производства,

— все вместе взятое.

6. Словарь терминов (глоссарий)

Бизнес-план – это программа деятельности организации на определенный период времени, содержащая информацию о самой организации (проекте), производимых товарах, плане их производства и сбыта, анализ рынка, план маркетинга, а также организационный и финансовый план, включая оценку эффективности и рисков проекта.

Динамика рынка — характеристика изменения основных параметров рынка (его объема, структуры, уровня продаж и т.п.), отражающая скорость их изменения, интенсивность и основные тенденции.

Дисконтирование денежных потоков — приведение значений разновременных денежных потоков (относящихся к разным шагам расчета) к их стоимости на определенный момент времени, например, на дату расчета или любой другой выбранный период, называемый моментом приведения.

Доля рынка — доля компании в объеме продаж на данном рынке. Позволяет оценить конкурентные позиции производимого/реализуемого компанией товара.

Инвестиции — денежные средства, ценные бумаги и/или иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности с целью извлечения прибыли и (или) достижения иного полезного эффекта.

Инвестиционная деятельность — вложение инвестиций и осуществление практических действий с целью получения прибыли и/или достижения иного полезного эффекта.

Инвестиционная привлекательность — интегральная характеристика объектов инвестирования с позиций их перспективного развития, доходности инвестиций и уровня инвестиционных рисков.

Инвестиционный проект — план вложения средств с целью получения прибыли.

Инвестор — субъект инвестиционной деятельности, осуществляющий вложение собственных или заемных средств в форме инвестиций.

Индекс потребительских цен — индекс, характеризующий изменение во времени общего уровня цен на товары и услуги, приобретаемые населением для непроизводственного потребления. Он измеряет отношение стоимости фиксированного набора товаров и услуг в ценах текущего периода к его стоимости в ценах предыдущего (базисного) периода.

Инфляция — повышение общего уровня цен с течением времени.

IRR — показатель, характеризующий уровень доходности инвестиций (с учетом фактора времени), генерируемый конкретным проектом, при условии полного покрытия всех расходов по проекту за счет доходов. Другой вариант названия этого показателя — внутренняя норма доходности, внутренняя норма дохода, внутренняя норма рентабельности.

Капитальные вложения — инвестиции в основные средства (основной капитал), в т.ч. затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение оборудования, машин, инструмента, инвентаря и проч.

Конкурентная среда — рынок или его сегмент, где предприятие ведет борьбу за потребителей, поставщиков, партнеров и преобладающее положение на рынке.

Конкурентоспособность предприятия — уровень экономического, технологического и финансового потенциала предприятия, обеспечивающего ему возможность конкурировать со своими соперниками, поставляющими на те же рынки аналогичные товары или стремящимися проникнуть на рынок.

NPV — отражает суммарные чистые доходы с учетом (фактора времени), которые способен генерировать проект, и позволяет оценить весомость будущих доходов по отношению к текущему моменту времени. Другие названия показателя: чистая текущая стоимость, чистый дисконтированный доход.

Маркетинг — это деятельность, которая управляет продвижением товаров и услуг от производителя к потребителю. Под маркетингом также понимается деятельность по изучению текущего рынка сбыта.

Маркетинговое исследование – деятельность по изучению рынка, спроса и предложения, поведения потребителей, рыночной конъюнктуры, динамики цен с целью лучшего продвижения своих товаров на рынок, увеличения их сбыта, продаж.

Налог — обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Позиционирование товара на рынке — разработка комплекса маркетинга, направленного на определение места нового товара в ряду существующих товаров и обеспечение ему отличного от других, желательного места на рынке с целью достижения конкурентоспособного положения на рынке.

Реклама — информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

Рентабельность инвестиций (PI) показывает сколько денежных единиц результата возникает с одной денежной единицы инвестиционных затрат с учетом разновременности денежных потоков и ценности капитала во времени.

Риск — опасность отклонения от предполагаемой цели, приводящая к возникновению непредвиденных потерь прибыли, дохода или имущества, денежных средств, других ресурсов в связи с неблагоприятными обстоятельствами.

Рынок — совокупность существующих и потенциальных продавцов и покупателей товара.

Рыночная ниша — участок рынка, где предприятие, благодаря своему товару или уникальной форме обслуживания потребителей, не имеет сильных конкурентов и может рассчитывать на коммерческий успех.

Сегмент рынка — часть рынка, охватывающая совокупность потребителей, одинаково реагирующих на потребительские свойства товара или на один и тот же набор побудительных стимулов маркетинга.

Срок окупаемости инвестиций (простой) — продолжительность периода от начального момента до дня, когда чистый доход от вложений капитала станет равным величине вложений. За начальный момент может приниматься либо начало реализации проекта, либо начало финансирования, либо начало операционной деятельности, о чем необходимо делать ссылку.

Срок окупаемости инвестиций (дисконтированный) — период времени, в котором чистый доход с учетом его стоимости во времени станет равен инвестиционным затратам проекта. Здесь обязательно указывать, что принято за начальный момент отсчета — начало реализации проекта, начало финансирования, начало операционной деятельности и т.п.

Ставка дисконтирования – это выраженный в процентах показатель, отражающий темпы снижения ценности денежных ресурсов с течением времени с точки зрения стороны, принимающей решение о реализации проекта.

Финансирование – обеспечение предприятия или предпринимателя необходимыми финансовыми ресурсами. Финансирование может быть осуществлено как из собственных, так и из внешних источников, например, в виде кредитов и займов.

Финансовая реализуемость инвестиционного проекта — это обеспечение такой структуры денежных потоков проекта, при которой на каждом шаге расчета имеется достаточное количество денег для его продолжения.

Эффективность инвестиционного проекта — экономическая категория, отражающая соответствие проекта целям и интересам участников проекта.

Учебно-методический комплекс

1.Рабочая программа и методические рекомендации по изучению курса «бизнес-планирование»

1. 1. Цели и задачи дисциплины «бизнес-планирование»

Целью изучения курса «Бизнес-планирование» является получение студентами представления о содержании бизнес-планирования как научной дисциплины, ознакомление их с основными понятиями, принципами, методологией, методиками планирования и анализа бизнеса. Курс предусматривает систематизацию, закрепление и расширение теоретических и практических знаний по проблемам планирования.

Методика изучения курса предполагает использование таких форм проведения занятий, как лекции, семинары, самостоятельное изучение ряда вопросов, глубокое и творческое исследование отдельной темы, отраженной в реферативной работе. Итоговой формой контроля знаний студентов является зачет.

Задачи дисциплины: овладение знаниями теории планирования бизнеса; знакомство с нормативными документами, регулирующими хозяйственную практику; умениями и навыками планировать бизнес; делать самостоятельные выводы, готовить предложения, прогнозы и планы.

Бакалавры в процессе изучения дисциплины формируют профессиональные и интеллектуальные компетенции в научно-методическом и программном плане. В этой связи студенты-бакалавры должны:

— теоретические концепции и философию планирования в условиях современной модели экономики;

— методологию формирования организационных структур планирования;

— особенности организации и технологию современных систем планирования;

структуру бизнес-плана компании.

— навыками разработки альтернативных вариантов плановых решений и проектирования систем планирования;

— механизмами современных расчетов и обоснованных основных параметров модели развития компании;

— методологией современного планирования и оценки плановых решений;

— информацией о международной практике разработки планов современных компаний; способах и средствах формирования систем информационно-аналитического обеспечения бизнес-планирования;

— технологией планирования в условиях компьютеризации и развития мирового рынка электронной информации.

— применять современные принципы, методы и модели оценки бизнес-процессов;

— увязывать бизнес-планирование с системами международного менеджмента фирмы;

— рассчитывать и оценивать эффективность альтернативных бизнес-процессов.

Источник https://nsportal.ru/npo-spo/selskoe-i-rybnoe-khozyaistvo/library/2020/02/03/metodichka-biznes-plan

Источник https://kopilkaurokov.ru/vsemUchitelam/planirovanie/uchiebno-mietodichieskii-komplieks

Источник https://studfile.net/preview/10060351/