Побег из Европы: главные события 2016 года в мировой экономике

2016 год испытывал мировую экономику на прочность: обвалы на валютных биржах, ужесточение монетарной политики США, брексит, ажиотаж в ОПЕК, банковский кризис в Европе и бегство инвесторов в Юго-Восточную Азию. RT подводит итоги уходящего года на примере самых громких и значимых событий, последствия которых дадут о себе знать в 2017 году.

Игра на повышение

Одним из самых ожидаемых экономических событий 2016 года стало решение Федеральной резервной системы США (ФРС США) о повышении ключевой процентной ставки с уровня 0,25—0,5% до 0,5—0,75%. К ужесточению монетарной политики американские власти вынудила растущая инфляция (в ноябре 2016 достигла 2%) и безработица (4,5%) экономически активного населения страны. Глава монетарного регулятора Джанет Йеллен в этом году трижды анонсировала намерение поднять ставку, но приняла решение после президентских выборов в США, желая подчеркнуть свою аполитичность новой администрации президента.

Опрошенные RT эксперты уверены, что укрепление доллара США к национальным валютам других стран нанесёт значительный урон экспортному потенциалу Соединённых Штатов и приведёт к спаду на потребительском рынке, что негативно отразится на темпах роста ВВП государства уже в 2017 году.

Брексит — модный неологизм

В июне 2016 года на референдуме о членстве Великобритании в ЕС большинство британцев (51,9%) проголосовали за выход королевства из союза. Неожиданное волеизъявление граждан вынудило премьер-министра Дэвида Кэмерона подать в отставку.

Сенсационное намерение Великобритании потрясло валютный рынок: менее чем за месяц фунт стерлингов обвалился до исторического максимума 1985 года и сейчас торгуется в районе ₤1,25 за $1.

Не заставила себя долго ждать и реакция банковского сектора, самого чувствительного к изменению курса валют. Проведённый в декабре Банком Англии стресс-тест показал, что три самых крупных банка Британии: Royal Bank of Scotland (RBS), StanChart и Barclays — крайне мало способны устранять финансовые потери за свой счёт.

Политическая неопределённость спровоцировала отток капитала из Великобритании, которая впервые за семь лет выбыла из пятёрки стран, наиболее привлекательных для инвесторов, подсчитали эксперты Ernst & Young. С лета 2016 года экономика королевства потеряла около 45% всех иностранных инвестиций.

В 2016 году отметились провалом стресс-тестов и континентальные европейские банки. С проверкой Евроцентробанка не справились знаменитые банки Германии — Commerzbank и Deutsche Bank, капитализация которых была ниже необходимой в среднем на 1,5—3%. Не устояла в этом году и банковская система Италии. В ноябре 2016 года старейший в мире банк Banca Monte dei Paschi оказался на грани дефолта, задолжав кредиторам €28 млрд.

«Азиатские тигры» показали клыки

В 2016 году зарубежных инвесторов манила перспектива получения высокой прибыли (до 14% годовых) в странах Юго-Восточной Азии. По данным международной биржи MSCI, за три квартала 2016 года на рынки «азиатских тигров» пришлось около 12% всех вложений иностранного капитала. Для сравнения: за аналогичный период прошлого года этот показатель составлял 9%. Фаворитами инвесторов стали Вьетнам, Таиланд, Филиппины и Индонезия.

Год «азиатских тигров»: первый после выборов в США прогноз о мировой экономике

В следующем году доходность на мировых фондовых рынках обеспечат рисковые капиталы из Азии и стран БРИКС. Так утверждают аналитики из.

«Для государств Юго-Восточной Азии 2016 год был одним из самых удачных для развития инвестиционного потенциала. Так, за девять месяцев 2016 года объём прямых инвестиций в Индонезию увеличился на 12,5% и составил около $11,7 млрд. Инвесторов привлекают прозрачность законодательства, открытость экономики и быстрый доход при оправданных рисках», — пояснил RT атташе по экономическим вопросам посольства Индонезии Кики Купрабово.

Бумажки рассыпались

Текущий год был удачным для юаня — нацвалюта Китая вошла в резервную валютную корзину Международного валютного фонда (МВФ). Доля нацвалюты КНР составила 11%, потеснив евро на 6%. Впрочем, преференция МВФ не спасла юань от девальвации. За 11 месяцев 2016 года курс юаня к доллару упал до восьмилетнего минимума — $1 сейчас стоит около 6,9 юаней. Только за последний год Центробанк Китая направил около $500 млрд на поддержание курса нацвалюты.

От экономических потрясений 2016-го пострадали и курсы нацвалют других развивающихся стран. Так, после победы Дональда Трампа на выборах президента США, мексиканский песо за одну ночь обвалился на 12% — это сильнейшее падение с 1994 года.

Не менее «трагичным» стал обвал турецкой лиры, курс которой достиг исторического максимума с 1923 года: $1 теперь стоит более 3,5 лиры.

Среди развитых экономик самым значимым был обвал британского фунта, потянувшего за собой в валютную яму и евро, который рухнул до значений марта 2015 года и почти достиг паритета с долларом США.

Иран без санкций

В начале 2016 года мировое сообщество отменило большинство санкций в отношении Ирана, после чего доходы государства от продажи нефти взлетели почти на 90%. Сейчас добыча сырья в стране держится на уровне 3,7 млн баррелей в сутки, что при нынешней цене на нефть принесёт в казну страны более $21 млрд, подсчитали в правительстве Ирана.

Впрочем, власти Ирана направляют большую часть нефтяных денег на развитие высокотехнологичных отраслей страны, стремясь в будущем максимально снизить зависимость экономики от углеводородов. В интервью RT заместитель председателя по международным делам Торгово-промышленной палаты Ирана Ахмад-реза Алаи заявил:

«На сегодняшний день экспорт энергоресурсов обеспечивает менее 25% поступлений в бюджет Ирана. Снятие санкций позволило нам нарастить взаимовыгодное сотрудничество в трансфере новых технологий. По нашим подсчётам, на территории Ирана функционирует свыше 3000 научно-исследовательских центров, главная задача которых состоит в разработке и внедрении наукоёмких технологий».

Картельное соглашение

Впервые за восемь лет страны ОПЕК достигли договорённости по сокращению нефтяной добычи до 32,5 млн баррелей в сутки. Камнем преткновения для экспортёров были ограничительные квоты: негласный лидер ОПЕК Саудовская Аравия долгое время не могла прийти к соглашению о размере нефтяной «заморозки» для Ирана — своего главного стратегического конкурента на Ближнем Востоке. 30 ноября на саммите в Вене ОПЕК договорилась снизить существующие нефтяные мощности на 1,2 млн баррелей: Иран ограничит добычу сырья на уровне 3,79 млн баррелей в сутки, Саудовская Аравия — на 10,06 млн баррелей, Ирак — на 209 тыс. баррелей.

К «заморозке» присоединилась Россия — наблюдатель в картеле: она готова сократить суточную добычу на 300 тыс. баррелей. Примеру РФ решил последовать Оман, который снизит добычу на 350 тыс. баррелей в сутки.

Нефтяные бюджеты трещат по швам

Восстановление экономической мощи Ирана и низкие цены на нефть нанесли сокрушительный удар по благосостоянию стран Персидского залива. В 2016 году бюджеты нефтяных монархий впервые за 20 лет стали дефицитными, что вынудило власти разместить долговые бумаги на рекордную сумму в $66 млрд. «Эмиссионным» лидером стала Саудовская Аравия, которая выпустила валютные облигации на $17,5 млрд. Впрочем, по мнению аналитиков из агентства Moody’s, столь масштабная «долговая распродажа» не спасёт экономику саудитов от ожидаемого в 2017 году дефицита бюджета в 22% ВВП (в 2016 году — 15% ВВП).

Экологическая альтернатива

2016 год был богат на активное развитие альтернативных источников энергии. Китай потратил на покупку и установку новых ветряных станций более $80 млрд. Активно использует энергию ветра Дания, где доля потребления возобновляемой энергии составляет более 30% от всех энергоисточников. Не жалеют вложений в экологически чистые источники энергии Германия, США и Индия.

Инвестиции в возобновляемые источники энергии принесут значительные дивиденды уже к 2020 году, подсчитали члены Всемирного совета по ветроэнергетике. По прогнозам экономистов, через четыре года отрасль даст мировой экономике более миллиона новых рабочих мест и привлечёт около €95 млрд инвестиций.

Итоги 2016 года

По результатам 2015 года, когда американский рынок после нескольких лет бурного роста провел в боковом тренде, многие ожидали 2016 года с тревогой, опасаясь начала нисходящей тенденции американских индексов. Насколько я знаю, Кийосаки в своей новой книге предсказывал стране в 2016 году почти что апокалипсис, а кризис в США традиционно сильно влияет на всю мировую экономику. Тем не менее уходящий год в целом принес мировому фондовому рынку весьма и весьма неплохие результаты:

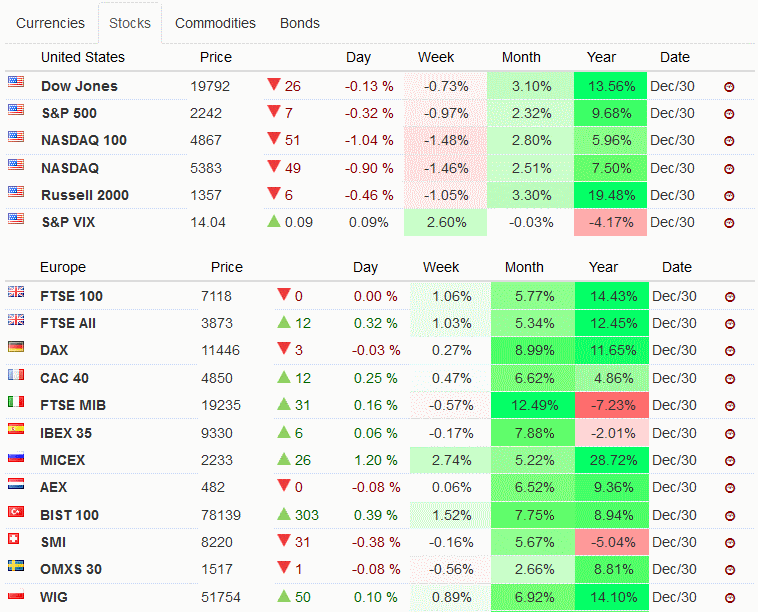

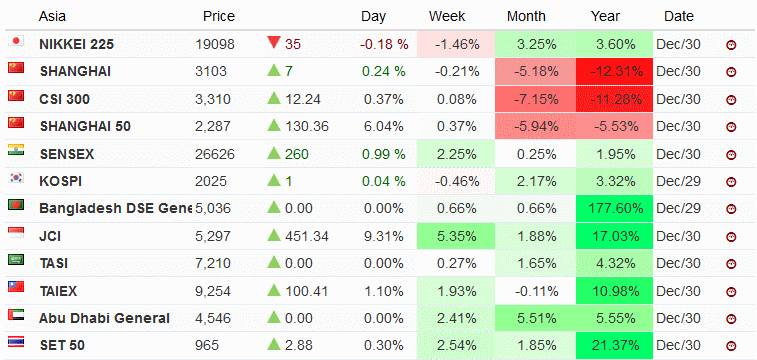

Наиболее часто используемый для оценки самочувствия Америки индекс S&P500 показал доходность в 9.7%, т.е. практически равную среднеисторическому значению рынка. Промышленный индекс Доу-Джонса оказался даже на более высоких отметках, а очень известный Russell 2000 и вовсе выдал почти 20%, отразив мощное развитие малых американских компаний. В технологическом секторе доходность была несколько ниже, однако на фоне актуальных ключевых ставок в США и мире вполне приемлемая. При этом инфляция в США за 2016 год по данным www.statbureau.org ожидается около 2%. Многие европейские страны также показали доходность на уровне 10% годовых (Brexit не помешал Англии выйти в хороший плюс) при инфляции в Еврозоне около 0.6%. Из всех ключевых регионов заметно хуже других проявил себя только Китай, что могло подпортить портфельные результаты инвесторов, зашедших в него большой долей:

Фактически, Китай упал примерно настолько же, насколько поднялась Америка с Европой. Японский рынок и Индия продемонстрировали осторожный рост. Бросается в глаза Бангладеш — однако инвестиционная доходность в таблице указана в национальной валюте и большие цифры у развивающихся стран часто говорят о сильной инфляции в стране и девальвации ее валюты к доллару. К примеру, совсем недавно так было с Венесуэлой.

Российский рынок акций

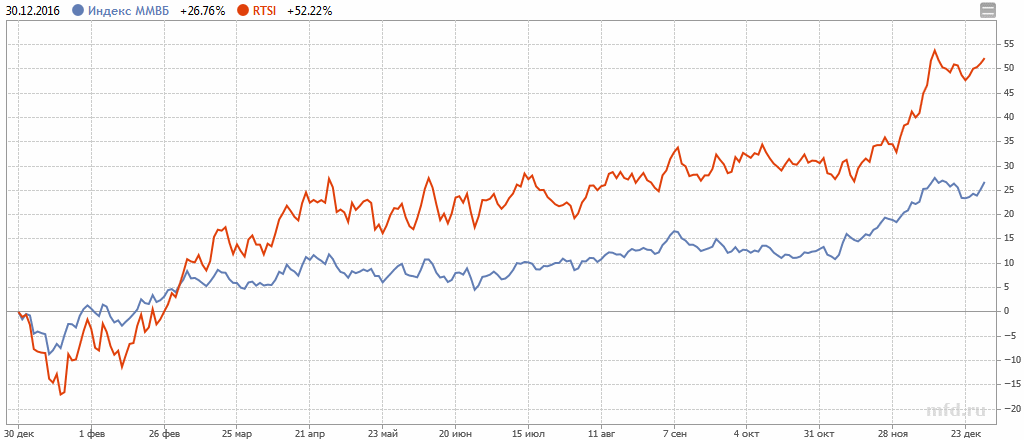

Россия по результатам рынка акций примкнула к Европе, выдав отличные результаты — по национальному индексу ММВБ к концу года были достигнуты новые исторические максимумы, которые хорошо контрастируют с самой низкой годовой инфляцией (около 5.5%) в новейшей истории. Рублевая доходность 2016 при этом оказалась почти такой же, как и в прошлом году — однако если при инвестициях в долларах результат год назад съела девальвация (РТС по итогам 2015 остался около нуля), то в этом году долларовый индекс РТС оказался одним из самых доходных валютных активов, выдав чуть более 50% годовых, т.е. примерно в пять раз обойдя американский индекс:

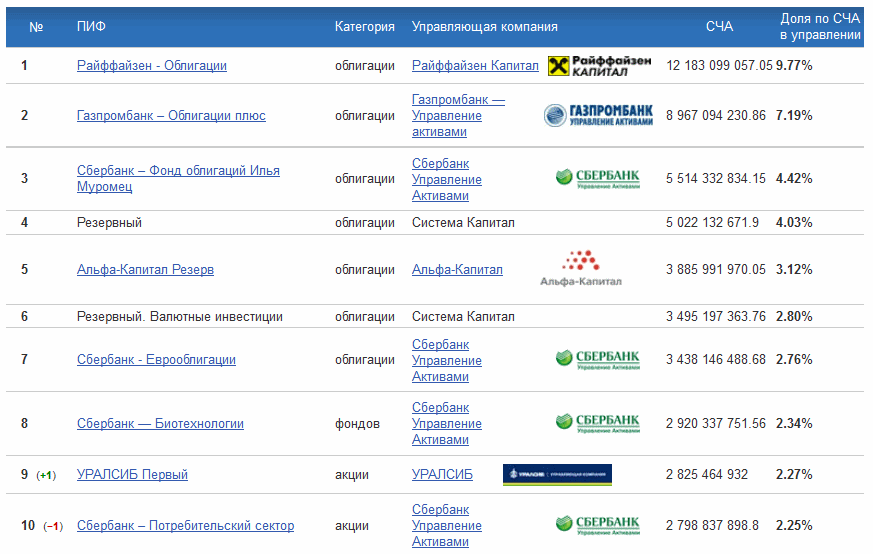

Причиной этого послужил скачкообразный взлет цен на углеводороды и укрепление рубля к доллару — об этом несколько далее. Однако в отличие от индекса ММВБ, индексу РТС еще очень и очень далеко до своих исторических максимумов. Ниже в рамках российского рынка рассмотрим актуальную ТОП-10 российских ПИФов по максимальной сумме управляемых активов:

Можно отметить все вещи — в десятке находится сразу четыре ПИФа Сбербанка, что в силу его размеров и известности вряд ли вызывает большое удивление (без сомнения, большинство населения плохо понимает, как оценивать ПИФы и вкладывает большей частью по известности бренда управляющей компании). Однако более интересно то, что первые семь позиций занимают фонды облигаций, что свидетельствует об излишнем консерватизме вкладчиков и недоверии к российскому рынку. Напомню свою большую статью, где я очень подробно разобрал понятие паевых инвестиционных фондов. Кроме того, была у меня и отдельная статья по доходности ПИФов.

Рынок государственных облигаций

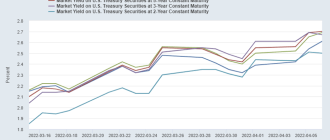

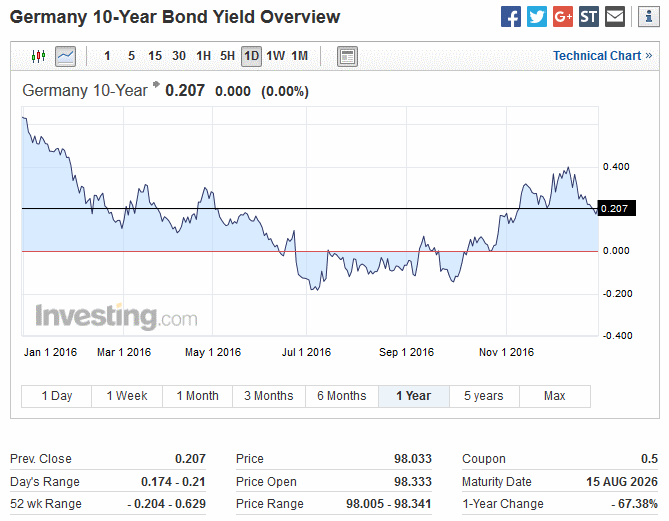

Рынок государственных облигаций в развитых странах (Америка, Европа) в настоящий момент не представляет интереса для инвестора, если он преследует цель обыграть инфляцию. Хотя США в конце года и повысили процентную ставку, она остается на уровне 0.75% — а в зоне Евро она и вовсе равна нулю. Рассмотрим пример 10-летней государственной немецкой облигации:

Здесь видно, что облигация с погашением 15 августа 2026 года в настоящий момент торгуется с небольшим дисконтом и в течение года потеряла около 0.42% стоимости (котировка 0.629 в начале года и 0.207 в конце). Незнакомым с терминологией облигаций могу предложить свою статью тут. При купонной доходности 0.5% в год такая облигация вряд ли позволит даже сохранить деньги от инфляции, хотя в Германии последних лет цены практически не изменяются. Следовательно, для повышения доходности необходимо рассматривать еврооблигации развивающихся стран, обладающих большей доходностью и риском. Как пример можно рассмотреть 10-летние еврооблигации Бразилии, номинированные в долларах:

Тут представлена облигация с погашением 15 мая 2027 года и доходностью сразу 10% годовых, что объясняется высокими рисками и неустойчивым экономическим (и политическим) положением страны. Во время Олимпиады в Рио об этом не сказал только ленивый. Несмотря на относительно небольшой номинал в 1000 долларов, минимальный торговый лот тем не менее составляет 100 000 $, что может подойти лишь для крупных институциональных инвесторов. Однако и для розничного инвестора на сегодня можно найти варианты не дороже нескольких десятков долларов при помощи ETF. Есть в этом секторе интересные предложения и в виде корпоративных облигаций. Россия, кстати, предлагает еще более выгодный вариант с доходностью 12.75% годовых в долларах и погашением в июне 2028 года, причем минимальный торговый лот установлен на уровне лишь 10 000 долларов. Облигация доступна в том числе на Московской бирже, но несомненно более нацелена на иностранных институциональных инвесторов, которым в данный момент препятствуют санкции.

Товарные активы

Для России в этой сфере особенно благоприятным фактором стало резкое повышение цен на нефть, что вместе с победой Трампа и ростом рынка привлекло к концу года более 1 трлн. $ инвестиций.

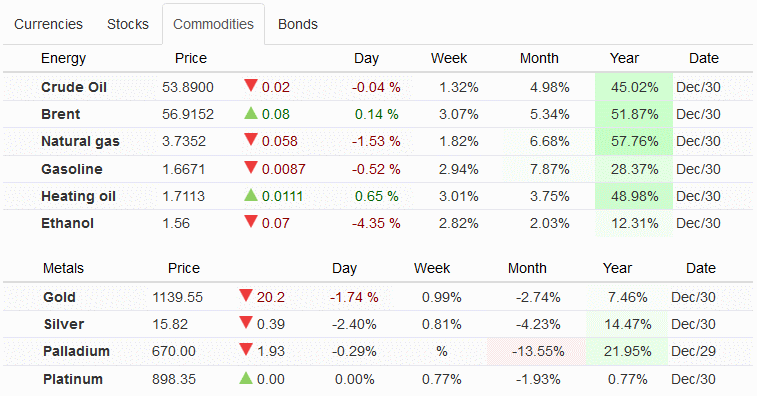

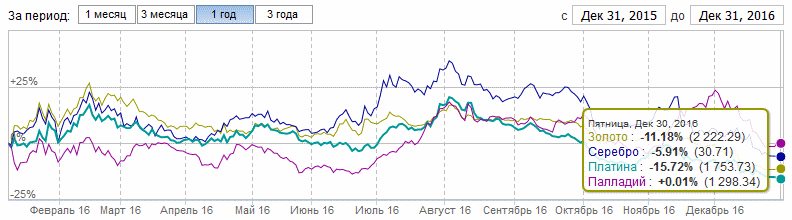

Цены на драгоценные металлы в долларах немного поднялись — при этом золото не показало свойственной ему обратной корреляции к американскому рынку акций, дав почти что ту же доходность. Однако в рублевом эквиваленте у нуля остался лишь палладий, тогда как остальные благородные металлы ушли в минус:

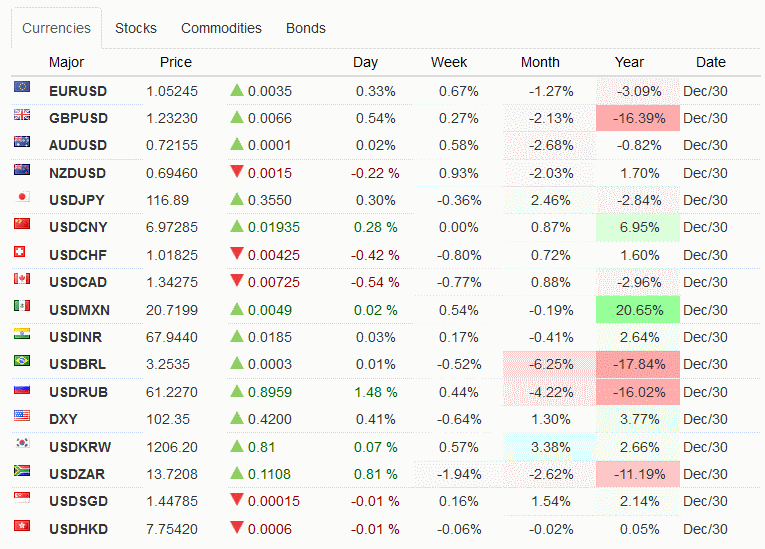

Валютный мировой рынок

По курсам валют на конец 2016 года сложилась следующая ситуация:

Следовательно, рубль вместе с бразильским реалом оказались в числе наиболее окрепших к доллару валют. Аналогично укрепился рубль и по отношению к евро, а вот юань ослабел к доллару почти на 7%. При этом в индексе DXY доллар по отношению к корзине шести основных валют продемонстрировал небольшое укрепление (менее 4%). Рассмотрим поведение доллара к рублю в течение года:

На пиковом отрезке января курс доллара достигал почти 86 рублей — однако примерно с 10 февраля пошел на спад и к концу года дошел вплоть до 60 рублей за доллар. В новейшей истории рубль так сильно к доллару на годовом отрезке еще не укреплялся — но стоит вспомнить сильную девальвацию декабря 2014 года, так что нынешнее рублевое движение можно считать «возвращением к среднему». Советов о приобретении валюты при текущем курсе давать не буду — задача грамотно составленного портфеля оставаться в плюсе при различных вариантах развития событий.

Мировая и российская недвижимость

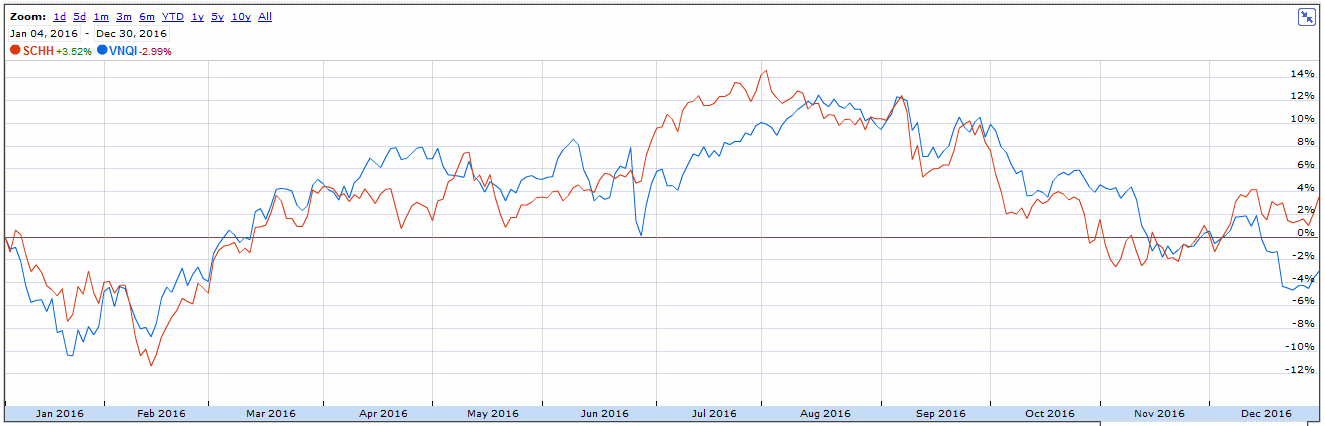

Для оценки поведения мировой недвижимости я воспользуюсь двумя биржевыми фондами: первый отображает поведение американской недвижимости, второй — недвижимости остального мира, кроме США. Результаты за 2016 год получились такими:

Следовательно, тенденции на этом рынке в 2016 году не было: американская недвижимость оказалась в легком плюсе, мировая — в таком же легком минусе. Чем хороши подобные фонды? Они предоставляют альтернативный способ владения недвижимостью — не в виде знакомых всем четырех стен, а в виде пая компании, обладающей такими домами и часто занимающейся строительством новых. Доля, как и недвижимость, изменяется в цене, а ее владелец получает рентный доход. Однако при этом такие вещи как капитальный и текущий ремонт, поиск жильцов, возможная порча собственности и т.д. ложится не на ваши, а на чужие плечи. Низколиквидные биржевые фонды недвижимости, специализирующиеся на малых компаниях, позволяют получать рентный доход вплоть до 10% годовых — хотя и с заметно большими рисками резкого изменения стоимости пая.

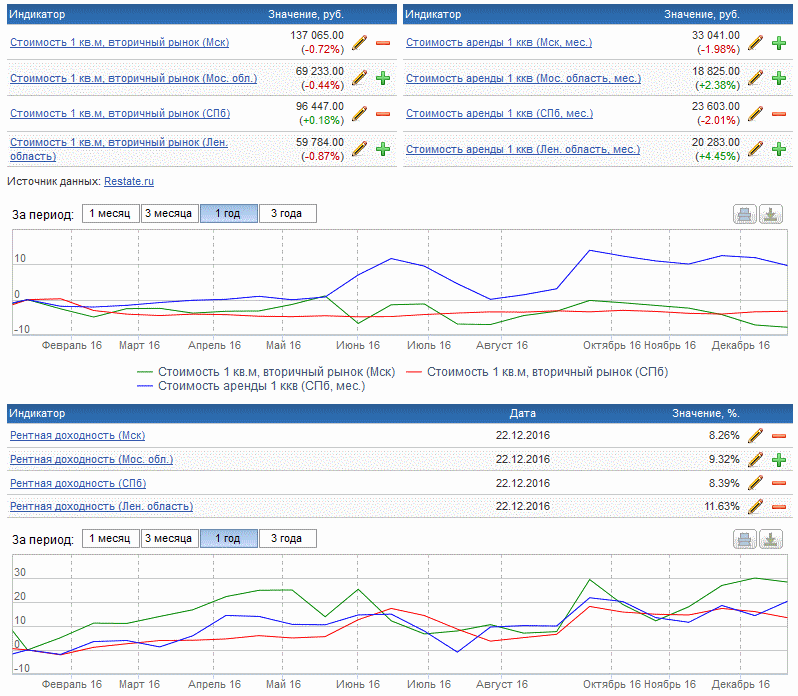

Оценивая российский рынок я воспользуюсь данными investfund:

Как видно, актуальная рентная доходность по всем направлениям за год подросла и составляет около 9% годовых, т.е. примерно равна банковскому депозиту. Однако при выборе между депозитом и сдачей квартиры следует учитывать неудобства, описанные выше. Инвестировать в российскую недвижимость можно через закрытие ПИФы недвижимости, однако тут есть ряд недостатков:

При формировании ПИФа обычно устанавливается относительно высокий порог входа;

После формирования ПИФа купить пай фонда у управляющий компании нельзя, только через биржу;

При покупке через биржу в некоторых случаях может требоваться статус квалифицированного инвестора

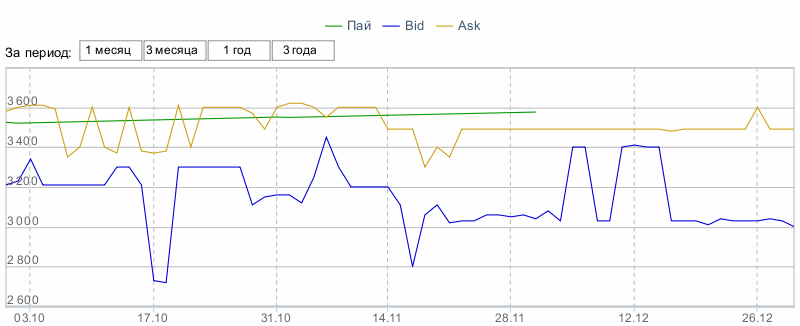

Кроме того, обращающиеся на российской бирже паи часто страдают недостатком ликвидности и имеют высокий спред — ниже пример биржевых котировок закрытого ПИФа недвижимости от компании Арсагера:

Банковский сектор России

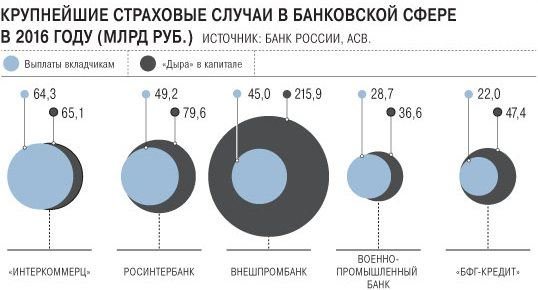

По данным сайта bankogolik.com в 2016 году отозвано 97 лицензий российских банков. Таким образом, на сегодня их осталось 575, т.е за год количество банков уменьшилось на 14.5% (!). При этом российские вкладчики не досчитались около 50 млрд. рублей. С учетом того, что в 2015 году было отозвано не менее 89 банковских лицензий, за последние два года банковский сектор поредел более чем на четверть и благоприятная ситуация на фондовом рынке банковским структурам отнюдь не помогает.

Центробанк явно не может контролировать ситуацию, однако вынужден реагировать и проявлять активность — в результате чего «под раздачу» порой попадают и нормально работающие компании. О ситуации с FinEX, у которой в конце сентября сначала отобрали, а затем фактически вернули лицензию, я писал в месячных отчетах. В этих условиях россияне справедливо концентрируются на самых крупных банках — ситуация с Внешэкономбанком, колебавшимся в течение года, и декабрьский отзыв лицензии у Татфондбанка лишнее предупреждение и сигнал к осторожности.

Пользуясь случаем, напомню свою статью о выборе банков и банковских вкладов, хотя последние советую рассматривать либо как резервный фонд, либо как начальный этап накопления капитала перед его инвестированием.

Мои итоги 2016 года

Главным событием для меня стало то, что в этом году я смог реализовать несколько инвестиционных портфелей своим клиентам, получив наконец некоторое доверие аудитории. При этом особенно приятно мне было работать с инвестором, попросившим составить портфель через брокера Открытие, в результате чего я узнал много практических вещей о работе этого брокера.

Открытие и Риком-Траст единственные российские брокеры, предоставляющие прямые выходы на американскую биржу при льготном отношении к квалификации инвестора — при этом на NYSE содержится достаточно фондов для составления полноценного портфеля, не уступающего прямому инвестированию через зарубежного брокера. Главным плюсом Открытия можно считать то, что российский брокер является налоговым агентом; кроме того, комиссии за сделку невысоки, хотя есть надбавка за депозитарий. При плохом знании английского и нежелании разбираться с налоговой декларацией такое инвестирование может быть альтернативным вариантом — тем не менее поместить хотя бы часть капитала в зарубежного брокера напрямую я советовал раньше и продолжаю советовать теперь.

В течение года меня несколько раз спрашивали, почему на сайте не выложен мой портфель. В комментариях одной из тем я уже обсуждал этот вопрос, но вероятно есть смысл остановиться на нем еще раз. Портфеля на сайте нет и не будет. Почему? Я знаю по опыту, что его просто начнут копировать, тогда как каждый инвестиционный портфель индивидуален и зависит от многих факторов. Другой момент — результаты инвестиционного портфеля лучше всего оценивать на промежутке в 10 лет или близком к нему, другие данные только могут сбить с толку.

К примеру, отдельные отрицательные года невозможны для банковского депозита, но для инвестиционного портфеля вещь почти неизбежная. Поэтому и нужен достаточный промежуток времени, который даст рынку реализовать свой потенциал. Однако могу сказать, что портфель абсолютно стандартный и каких-то «фишек» в нем нет. То, что я составляю другим (если только нет особых требований) имеет не менее 50% шансов обыграть мой портфель на дистанции. Относительно структуры портфеля добавлю, что мои представления о ней в 2016 году изменились гораздо меньше, чем по итогам 2015 года, и полностью касались более тонких настроек.

Во второй половине года я дал обширное интервью одному относительно известному блоггеру и журналисту, однако из-за недостатка времени на обработку материала его публикация не состоялась. А жаль — я представил там свой «сконцентрированный» взгляд на широкий круг вопросов, разбросанных у меня по самым разным статьям.

Немного о сайте. Ему недавно исполнилось два года, не считая того времени, когда существовал блог на блогспоте — поэтому в этом году для окупаемости мне придется ввести рекламу. Направление сайта остается без изменения — составление инвестиционных портфелей, однако реклама по всей видимости будет касаться стороннего материала. При этом сам сайт я планирую развивать в направлении ликбезных статей по общей финансовой и экономической тематике. Возможно будет анализ отдельных фондовых брокеров и банков, отзывы о прочитанных книгах. Я также могу рассмотреть предложения о публикации интересного опыта читателей, если он впишется в концепцию этого ресурса и будет найдена основа для сотрудничества.

В заключении о моих партнерах. В течение года я прекратил сотрудничество с двумя проектами, подробно описав причины в соответствующих месячных обзорах. В результате остался один хедж-фонд и брать новых партнеров я не планирую. Хедж-фонду я, кстати, посвящал достаточно текста, но никакого интереса месячные обозрения не вызвали (к тому же 2016 год оказался для фонда не очень удачным). Поэтому я принял решение в будущем очень сильно сократить информацию о фонде, оставив лишь самое важное.

Кроме того, мои месячные обзоры начинаются анализом валютного рынка от знакомого мне трейдера. При направленности ресурса на фондовый рынок это могло показаться странным, но я думаю, в течение года читатели могли понять идею этого шага: это, разумеется, не реклама отдельной торговли, но хорошая возможность оценить, насколько данные трейдером месячные прогнозы оказались адекватны реальности. Все отчеты можно вызвать, нажав внизу сайта на соответствующий тег. Несмотря на занятость в различных направлениях, Дмитрий согласился продолжать высылать свое видение рынка — в силу чего полагаю, что формат месячных обзоров пока что сохранится.

Фондовые рынки 2016: итоги и перспективы

Григорий Сосновский, директор филиала «БКС Премьер» в Новосибирске, специально для журнала Status обозначил свое видение процессов, происходящих на российском фондовом рынке, и поделился соображениями о том, во что стоит инвестировать на фондовом рынке США.

Этот год для инвесторов был сложным, но позитивным. Самое главное, что фондовый рынок России вырос и на него пришли деньги. Хочу отметить, что фондовый рынок – это всегда «лакмусовая бумажка», которая определяет положение дел в экономике страны, и немного прогнозирует ситуацию. К примеру, в 2007 году, когда деньги начали уходить с фондового рынка, в реальном секторе экономики все было замечательно. Падающие котировки акций воспринимались всеми как «что-то там, где-то там падает, и бог с ними, у нас все прекрасно…» Но в конце 2008 – начале 2009 годов произошел ряд жестких событий в российской экономике. На фондовом рынке в это время наоборот началось восстановление, и этот тренд чуть позже проявился в реальном секторе. В 2016-ом мы видим похожую ситуацию. Фондовый рынок России вырос по индексу примерно на 25%. Это прекрасно, учитывая, что на самом деле ничего хорошего в экономике страны не произошло.

Этот год для инвесторов был сложным, но позитивным. Самое главное, что фондовый рынок России вырос и на него пришли деньги. Хочу отметить, что фондовый рынок – это всегда «лакмусовая бумажка», которая определяет положение дел в экономике страны, и немного прогнозирует ситуацию.

Сегодня самый популярный среди наших инвесторов вопрос – «Что будет с долларом?» Да, для доллара год выдался неудачным. Инвестиции в эту валюту не дали ожидаемого результата тем, кто просто покупал доллары и ни во что их не вкладывал. Это в очередной раз подтвердило мысль, что держать деньги в деньгах, даже если эти деньги доллары, не совсем разумно. Нужно придумывать какие-то способы инвестирования, даже в той валюте, которая вам нравится больше, чем рубль. Почему же доллар за год потерял практически четверть своей стоимости? Есть две причины.

Первая – это, конечно, цена на нефть, которая с 27 долларов за баррель выросла до 55 долларов и выше. Это, безусловно, поддержало российскую валюту. Но тут тоже есть очень важный момент: цена на нефть выросла в 2 раза, при этом доллар потерял всего четверть своей стоимости. Это говорит нам о том, что зависимость доллара от нефти – абсолютно прямая и пропорциональная – есть только тогда, когда нефть падает. Когда происходит обратная история, доллар не откатывается назад очень сильно, поэтому как базисный инвестиционный актив, он остается в нашем спектре. Мы рекомендуем инвесторам часть своего дохода, особенно то, что касается пассивной части, держать в долларах. Для этого есть множество оснований, главное – это разница в инфляции в России и в США. В России декларируют 6%, но я думаю, что реальная цифра 10%. В США порядка 1–2%. Соответственно, даже на этой разнице доллар будет все время потихоньку укрепляться по отношению к рублю, да и ко многим валютам.

Сегодня самый популярный среди наших инвесторов вопрос – «Что будет с долларом?». Да, для доллара год выдался неудачным. Инвестиции в эту валюту не дали ожидаемого результата тем, кто просто покупал доллары и ни во что их не вкладывал. Это в очередной раз подтвердило мысль, что держать деньги в деньгах, даже если эти деньги доллары, не совсем разумно.

Вторая причина снижения курса доллара в том, что сейчас, после прихода Трампа, будет централизоваться роль США в мировой экономике в плане притока капитала. Если до Трампа модель заключалась в распространении денег по всему миру и сборе прибыли, то сейчас капитал возвращается обратно. Уже в 2015–2016 годах огромное количество денег было выведено с развивающихся рынков, причем не только российского, но и китайского, индийского, бразильского. Ставка ФРС США в декабре повысилась с комментарием о том, что в течение 2017 года она будет повышена еще в три раза. Это говорит о том, что в среднесрочной перспективе доллар все же будет дорожать ко всем валютам. В этом году, заметьте, мы видели очередной рывок доллара относительно евро. Сейчас их соотношение составляет около 1, 05. Скоро за один евро будут давать один доллар, и, я думаю, что такое соотношение долго будет всех устраивать. Подводя итоги, скажу, что логичным было бы не просто покупать доллары, а вкладывать их в активы.

Каким активам отдать предпочтение? Можно рассмотреть фондовый рынок США, который активно развивается. Здесь есть несколько важных тенденций. Первая – это возврат денег в США. Основными бенефициарами тут будут, конечно, классические банки, которые занимаются работой с деньгами. Чем больше денежная масса в стране, тем большую маржу они могут получить на классических операциях по кредитованию и размещению денег населения в депозитах. К примеру, котировки одного из самых крупных банков Bank of America после избрания Трампа выросли с 17 долларов до 21 за очень короткий срок. Все остальные банки тоже неплохо подросли.

Вторая история – это, конечно, все, что касается области здравоохранения. Здесь есть две истории – длительная и тактическая. Длительная состоит в том, что сейчас платежеспособное, экономически активное население планеты стареет. Люди позже заводят семью, продолжительность жизни растет, растет качество жизни во взрослом возрасте. Теперь в старости люди не доживают, а живут полноценной жизнью, но для этого им нужны определенные препараты, медицинские услуги и так далее. Соответственно, производители данных препаратов и услуг очень активно присутствуют на рынке и входят в стратегические активы по инвестированию. Здесь, конечно, достаточно сложно понять, какая компания обладает потенциалом, потому что все они, по сути, занимаются некими исследованиями. Рост начинается лишь после того, как эти исследования находят реальный отклик. Поэтому в такие компании нужно вкладываться надолго, возможно с использованием инструментов, которые будут ограничивать ваши убытки. Есть варианты размещения средств в таких компаниях, где сумма инвестирования застрахована. Вы не можете получить за три-пять лет меньше того, что вложили, и, по сути, рискуете только своей доходностью.

Второе соображение имеет тактический характер. Связано оно с модификацией Дональдом Трампом системы Obamacare. Раньше список компаний, которые допускались к бесплатным страховкам для неимущих граждан, был строго ограничен. Попадание в него не зависело от экономических параметров, а было неким волевым решением. Сейчас Трамп говорит о том, что необходимо максимально расширить количество компаний, которые имеют доступ к бесплатным страховкам, и застрахованный сам будет решать, в какую компанию обращаться, какими лекарствами себя лечить. Весь вопрос в том лимите, который он сможет себе позволить с помощью этой страховки. Это увеличит конкуренцию среди фармкомпаний. Уже сегодня акции некоторых из них выросли на 20–30%. Отмечу, что при инвестировании в этот сектор нужно работать с профессионалами.

Российская ставка рефинансирования имеет склонность к снижению, американская будет расти. Соответственно, столь активного роста облигаций федерального займа мы не увидим. Деньги оттуда начнут потихоньку уходить. Куда? Наверное, на российский фондовый рынок, на российский рынок валюты.

Если говорить о российском рынке акций, то здесь также происходят интересные события. Как я говорил, рынок акций вырос на 25%. Среди крупных фишек вырос Сбербанк, но, по сути, это была некая валютная переоценка. Стоимость акций Сбербанка в 2012–2013 годах достигала 110 рублей. Если перевести по существовавшему тогда курсу доллара, то это чуть больше 3,5 долларов. Сейчас, если 3,5 доллара посчитать даже по 60 рублей, это будет порядка 200 рублей. Соответственно Сбербанк стремится к этой стоимости. Это в настоящий момент основная акция, куда приходят и западные инвестиции, и российские, и так называемые «горячие» деньги, то есть деньги, которые ходят по рынкам в поисках каких-то интересных идей.

Из других секторов российского рынка акций можно выделить сектор металлургии. Он вырос за год примерно на 50%. Почему? Во-первых, это компании-экспортеры, соответственно, они выигрывают на разнице курсов. Во-вторых, сразу несколько мощных заводов завершили крупные проекты по модернизации производства – Новолипецкий завод, Магнитогорский металлургический комбинат, Череповецкий комбинат. С 2012 года эти предприятия несли большие затраты, а сегодня они получают прибыль от использования нового оборудования. Амортизация новых мощностей еще очень маленькая, поэтому на ближайшие несколько лет мы видим серьезный потенциал у российской металлургии, и рекомендуем этот сектор для инвестиций.

Очень серьезный рост, примерно в несколько раз, произошел в секторе электроэнергетики. Он связан с предыдущим падением после раздела РАО ЕЭС. Компания «Россети» в этом году показала прирост практически в три раза. С 50 копеек выросла до 1,5 рублей. Но в 2012 году она стоила 3,5 рубля, и потому потенциал российской энергетики очевиден. Это государственные компании, сегодня им напрямую поставлена задача генерировать прибыль, чтобы выплачивать дивиденды и наполнять российский бюджет. Они также зависимы от курса доллара, потому что электроэнергию на экспорт мы продаем в долларах. При этом ее стоимость в отличие от нефти не падала. Если снова произойдет рост на рынке валюты, то можно ожидать отложенного эффекта в виде роста котировок этих компаний.

Еще хочу отметить очень важную тенденцию – приход иностранного капитала в российские долговые бумаги, в облигации федерального займа. В 2016 году они пользовались огромной популярностью у инвесторов, происходил так называемый carrytrade. Можно сказать, что это был самый популярный способ заработка на российском рынке для крупных фондов. Сами по себе долговые бумаги приносят фиксированный доход порядка 10%. И, представьте себе, что за год их стоимость выросла еще на 15%, соответственно, инвесторы получили до 25% доходности! Это очень много. И неудивительно, что приток на российский фондовый рынок был столь существенным. Посмотрим, что будет в следующем году. Российская ставка рефинансирования имеет склонность к снижению, американская будет расти. Соответственно, столь активного роста облигаций федерального займа мы не увидим. Деньги оттуда начнут потихоньку уходить. Куда? Наверное, на российский фондовый рынок, на российский рынок валюты.

Источник https://russian.rt.com/business/article/343690-mirovaya-ekonomika-itogi-2016

Источник https://investprofit.info/itogi-2016-goda/

Источник https://status-media.com/lyudy/eksperty/fondovye-rynki-2016-itogi-i-perspektivy/