Определение потребностей в материальных ресурсах предприятия

Любая закупка начинается с определения потребности в материальных ресурсах предприятия. На данном этапе решаются вопросы: что, сколько и когда необходимо закупить.

Для того, чтобы определить потребность определенных материальных ресурсов, нужно оценить их необходимость на производстве, а также наличие запасов, переходящих в следующий плановый период, а кроме того, учет потребностей на остальные виды хозяйственной деятельности, в том числе и непроизводственной. Во время расчета потребностей в сырье обязательно нужно учитывать наличие финансового обеспечения для их покрытия. Можно расплачиваться как собственными средствами, так и полученными в результате займа. В зависимости от объема и срока поставок ресурсов на предприятии определяется режим их потребления на производстве, создается и поддерживается необходимый уровень материальных запасов.

Правильное решение задачи по определению потребности материальных ресурсов оказывает существенное влияние на экономику предприятия. Это связано с тем, что неправильный расчет потребности в материальных ресурсах в сторону завышения ведет к неправильному их распределению и образованию сверхнормативных запасов, увеличению издержек закупок, замораживанию оборотных средств и в итоге — к ухудшению финансового состояния. С другой стороны, расчет, согласно которому потребность в метериальных ресурсах оказалась меньше необходимой, может привести к нарушению ритмичности работы, простоев из за отсутствия нужных материалов, к замене их на другие, с потерей качества конечного продукта и увеличения его себестоимости.

Под потребностью в материальных ресурсах понимается их количество, необходимое к определенному сроку на установленный период для обеспечения выполнения заданной программы производства или имеющихся заказов.

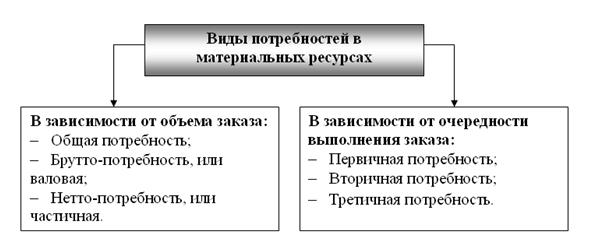

Потребности в материальных ресурсахкаждого предприятия можно разделить на две большие группы (рисунок 9.3):

— потребность в зависимости от характера исполняемой функции;

— потребность в зависимости от учета наличных запасов материалов.

Потребности в материальных ресурсах делятся на:

— общую потребность,которая включает валовую потребность на производственную программу и зарезервированный объем сырья, материалов и комплектующих для специального использования.

— валовую, или брутто-потребность, — это потребность на производственную программу без учета имеющихся производственных запасов и готовой продукции.

Чистую, или нетто-потребность, — это потребность в сырье, материалах, комплектующих на производственную программу с учетом имеющихся заделов на рабочих местах и запасов готовой продукции

Первичную потребность, которая определяется как потребность в изделиях, договоры на производство и поставку которых уже заключены, т. е. в изделиях, выпуск которых имеет приоритет.

Вторичную потребность — потребность в изделиях, подлежащих изготовлению в рамках производственной программы, но договоры на поставку которых еще не заключены.

Третичную потребность — потребность на производственную программу во вспомогательных материалах производственного назначения.

Рисунок 9.3. Виды потребностей в материальных ресурсах

Определение потребности в материальных ресурсах можно осуществлять тремя методами (рисунок 9.4):

— детерминированным— для расчета вторичной потребности в материальных ресурсах при известной первичной на основе планов производства и нормативов расхода. Необходимая информация — первичная потребность, включающая данные об объемах и сроках изготовления; информация о структуре изделия в форме спецификации или указаний о применяемости тех или иных деталей; нормы расходов по материалам и видам продукции; располагаемое наличие.

Расчет материальных ресурсов ведется отдельно для социальных нужд, основного и вспомогательного производства, и здесь могут быть использованы экономико-математические модели.

Потребность материальных ресурсов для основного производства расчитывается по формуле:

где M — потребность материалов; H — норма расхода материальных ресурсов i-го наименования на j вид изделия; N — производственная программа j вида продукции; n- ассортимент.

Потребность может быть определена на основе иерархии изделия с учетом входимости элементов:

В детерминированном методе важно установить время потребления материальных ресурсов. Здесь может быть полезен цикловой график. Он заполняется справа налево. Цикл определяется по наиболее длительной операции.На основании циклового графика можно определить, сколько деталей запустить и когда. Чтобы выполнить заказ в срок, материалы должны иметься в наличии в наиболее ранний срок, с тем, чтобы цикл их поступления и первичной обработки не увеличивал цикл изготовления изделия.

Детали должны быть своевременно готовы, чтобы оставалось время для сборки. Покупные изделия должны быть заказаны с учетом ожидаемого времени поставки;

— стохастическим — для расчета потребности на основе вероятностного прогноза с учетом тенденции изменения потребностей за прошлые периоды. Основаны на прогнозировании. Прогнозы могут быть среднесрочные

(3 — 5 лет), кратко- и долгосрочные. Прогнозирование может быть выполнено на основе алгоритма: анализ временных рядов; определение модели потребления; выбор метода; графическая интерпретация прогнозной потребности.

— экспертным — для расчета потребности на основе опытно-статистической оценки экспертов.

Рисунрк 9.4. Методы и методики определения потребности в ресурсах

Выбор метода зависит от особенностей материальных ресурсов, условий их потребления и наличия соответствующих данных для проведения необходимых расчетов.

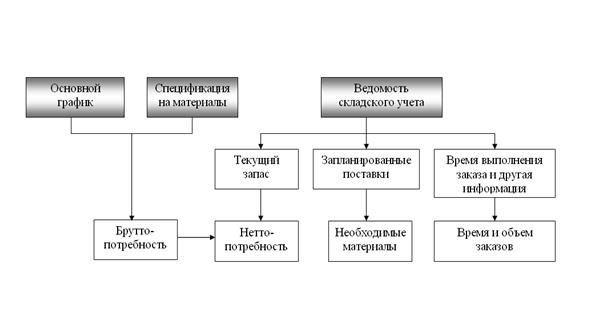

Наиболее распространенной методикой определения потребности в материальных ресурсах является календарный метод планирования МRР-систем. МRР основана на программе производства конечного продукта. Данный метод определения потребности в материальных ресурсах использует большой объем информации, которая поступает из следующих источников:

— основного графика, где указывается объем каждого продукта, изготавливаемого в каждый период времени;

— ведомости спецификации материалов, где перечисляются материалы, необходимые для производства каждого продукта;

— учетной документации по запасам, где показано наличие материалов. Ведомость/спецификация материалов — это упорядоченный список

всех составляющих, необходимых для производства конкретного продукта. Здесь указываются материалы, запасные части и комплектующие, а также последовательность, в которой они используются.

При определении потребности для составления расписания поставок по каждому необходимому материалу применяется спецификация на материалы совместно с основным графиком.

Процедура определения потребности в обобщенном виде представлена на рисунке 9.5

Рисунок 9.5. Определение потребности в обобщенном виде (обобщенная процедура МRР)

Основными этапами определения потребности являются:

— определение валовой потребности в ресурсах с использованием основного графика и спецификации на материалы;

— определение чистой потребности путем вычитания уже имеющегося запаса и объема заказов, которые должны поступить. Затем составляется производственный график с указанием времени начала работ, обеспеченных чистой потребностью;

— установление объема заказов и времени их размещения на основании графика использования материалов и информации о времени выполнения заказа.

Преимущество данной методики расчета потребности в материалах заключается в том, что закупки и производство планируются исходя из потребностей в конечном продукте.

Контрольные вопросы для самоподготовки:

1 Назовите основные требования к планированию закупок.

2 Перечислите виды планирования в закупочной логистике и охарактеризуйте их.

3 Приведите схему последовательности шагов формирования укрупненных планов закупок и опишите ее.

4 Приведите логическую структуру процесса планирования материальных ресурсов предприятия.

5 Назовите виды (разновидности) потребностей в материальных ресурсах и охарактеризуйте их.

6 Перечислите методы и методики определения потребностей в материальных ресурсах и охарактеризуйте их..

Определение потребности в финансовых ресурсах в бизнес плане

Эффективное управление финансовыми ресурсами предполагает обеспечение своевременного наличия у предприятия необходимых объемов финансовых ресурсов.

Потребность предприятия в финансовых ресурсах зависит от выбранной модели финансовой политики. В зависимости от планов поведения в краткосрочном периоде организация выбирает из трех основных моделей финансовой политики.

- 1. Максимизация выпуска продукции (работ, услуг)через демпинг, смягчение кредитной политики, активную рекламную и маркетинговую поддержку продукции, развитие каналов дистрибуции и т.д. Основным приоритетом организации становится рост бизнеса, увеличение доли на рынке. Этому соответствует рискованная финансовая политика — отпускные цены опускаются до точки безубыточности и ниже, используются заемные средства и т.д. Главная задача, которая решается в данной ситуации — достижение компромисса между долей рынка и рентабельностью продукции (товаров, работ, услуг).

- 2. Обеспечение безубыточнойработы предприятия с параллельным удержанием рыночной доли. Целью финансовой политики является поддержка оборота на определенном уровне, возможно в ущерб рентабельности, но выше точки безубыточности. Долгое время придерживаться подобной стратегии опасно, так как это может привести к появлению более агрессивных конкурентов и потере доли рынка.

- 3. Максимизация прибылипри минимальном риске. Такая политика характерна для зрелых компаний, удерживающих прочные позиции на рынке. Целью финансовой политики становится отдача на вложенный капитал, поэтому выручка от реализации продукции (работ, услуг) планируется таким образом, чтобы получаемая в результате маржинальная прибыль была наибольшей. Но если доля па рынке долгое время остается неизменной или снижается, необходимы мероприятия по повышению лояльности клиентов.

Любая модель финансовой политики опирается на следующие правила:

- — нужно достигнуть рыночной уникальности (бизнес должен быть обращен к определенному кругу потребителей, а не ко всем потребителям);

- — следует определить формальные цели и разработать жизнеспособный план с достижимыми целями;

- — необходимо уравновесить контроль с децентрализацией ответственности.

Своевременное и методологически обоснованное планирование потребности предприятия в финансовых ресурсах создает следующие важные преимущества в бизнесе:

- — делает возможной подготовку к будущему использованию условий рынка;

- — проясняет имеющиеся проблемы и диспропорции в основной деятельности, инвестициях, специальных мероприятиях, выполнении обязательств с контрагентами;

- — улучшает координацию действий организации;

- — обосновывает контроль.

Потребности основной, инвестиционной и финансовой деятельности организации должны быть обеспечены финансовыми ресурсами в оптимальном размере. Для этого анализируются стратегические цели организации, укрупненные показатели ее деятельности с целью увязки источников финансовых ресурсов с направлениями расходования. Годовая потребность в финансовых ресурсах рассчитывается на базе стратегического плана и детализируется в бюджетах на полугодие, квартал, месяц, декаду. План составляется в шахматной форме, где по графам отражаются источники финансирования, по строкам — статьи расходов. Пересечение граф со строками показывает финансируемые мероприятия основной, инвестиционной или финансовой деятельности.

Составление расчета начинают с планирования выручки, затем определяют лимиты затрат труда, материалов, энергии и источники их финансирования, объем расходов на капитальные вложения, вложения в формирование основного стада продуктивного и рабочего скота, затраты на социальные и специальные мероприятия. Потом уточняют прибыль и направления се распределения и составляют баланс доходов и расходов (финансовый план). Все показатели взаимно увязываются с балансировкой по суммам и срокам.

Для оценки потребности в оборотных активах нужно выполнить следующие шаги:

- — составить план производства и на его основе определить нормативы расхода материалов;

- — на основании принятых в организации максимально разрешенных объемов отгрузки продукции (работ, услуг) покупателям и периода отсрочки платежа оценить предстоящий объем дебиторской задолженности;

- — период оборота дебиторской задолженности принять равным периоду отсрочки платежа, установленному в типовом договоре организации и в принятой политике управления оборотными активами;

- — период оборота запасов установить равным периоду от момента оплаты материалов (работ, услуг) поставщику до момента получения денежных средств за отгруженную продукцию.

Исходная и конечная фаза движения оборотных активов — платежи, поэтому необходимо обеспечивать беспрепятственное расчетно-платежное обслуживание кругооборота средств через нормирование запасов сырья, материалов, готовой продукции, контроль дебиторской задолженности.

Принципы нормирования выбирают из двух вариантов:

- 1) максимальное покрытие оборотных активов собственными источниками;

- 2) минимальное покрытие оборотных активов собственными источниками.

По первому принципу планируются оборотные активы на конец года. Это объясняется формированием остатков семян, животных на выращивании и откорме, в основном за счет внутреннего оборота на предприятии.

По принципу минимальности покрытия оборотных активов собственными источниками планируются минимальные остатки оборотных средств, переходящие на следующий год, в том числе:

- — все производственные запасы промышленного изготовления;

- — остатки незавершенного производства в промышленных, подсобных и вспомогательных производствах;

- — остатки готовой продукции, покупных кормов и средств в расчетах.

Норма оборотных средств (запасов, дебиторской задолженности и др.) устанавливается в относительных показателях, измеряется в днях, процентах или других показателях. Денежное выражение этой нормы представляет собой норматив собственных оборотных средств.

Создание нормативов для всех оборотных активов неоправданно. К ненормируемым статьям оборотных активов относятся: расходы будущих периодов, НДС по полученным товарам (работам, услугам), прочие дебиторы и кредиторы.

Нормированию подлежат только те статьи оборотных активов, в отношении которых соблюдаются следующие условия:

- — хозяйственные операции с той или иной группой оборотных активов носят регулярный характер;

- — нормируемые оборотные активы существенны (их доля в общей сумме оборотных активов составляет более 5—10%) и однородны по своему составу;

- — организация может управлять данным видом активов. Нормирование оборотных средств производится с применением следующих методов: прямым счетом, на основании статистических данных, коэффициентным методом, аналитическим методом, на основании бенчмаркинга. Выбор метода зависит от доступности сравнительных данных, трудоемкости расчетов, специфики бизнеса.

Методом прямого счета пользуются, если можно определить продолжительность выполнения бизнес-процессов. Так, на конец года на основании расчета планового оборота стада определяется минимальное количество животных на выращивании и откорме. Норма оборотных средств рассчитывается по каждому виду животных прямым подсчетом средней стоимости одной головы исходя из фактической себестоимости ее на начало года или стоимости приплода при рождении с добавлением плановых затрат на их содержание в планируемом периоде. Норматив собственных оборотных средств по животным на выращивании и откорме соответствует плановой себестоимости выходного поголовья.

Статистический метод сводится к расчету потребности в оборотных активах как проценту от объема продаж. Значение процента по каждой категории активов (запасам, дебиторской задолженности) устанавливается на основании статистических данных за прошедшие периоды, оценки конкурентной среды и потенциальных возможностей каждого подразделения организации. Расчет норматива дебиторской задолженности выполняется на основании показателя среднего периода оборачиваемости предшествующих периодов. Для этого анализируется статистика нескольких периодов по соответствующей статье, рассчитываются фактические их значения за прошедшие периоды и возможные оптимистические показатели. После этого экспортно определяется значение норматива.

Коэффициентный метод сводится к корректировке нормативов, установленных для предшествующего отчетного периода, с помощью различных коэффициентов.

Аналитический метод основывается на детальном анализе запасов товарно-материальных ценностей и дебиторской задолженности с последующей корректировкой до оптимального размера активов предприятия. Так, норматив дебиторской задолженности (НДЗ), устанавливается по формуле

где В плановая выручка в ценах реализации от стоимости переданных покупателю продукции (работ, услуг), руб.; Вб — плановая выручка в ценах реализации от стоимости переданных покупателю продукции (работ, услуг) за наличный расчет, руб.; Ссор — средневзвешенный срок оплаты по условиям договоров на реализацию продукции (работ, услуг) за отчетный период, дней; Т — количество дней в планируемом периоде.

Связь между движением дебиторской задолженности и денежными поступлениями характеризуется с помощью операционного цикла. Операционный цикл — период, в течение которого денежные средства отвлечены из оборота предприятия. Он начинается с момента выдачи авансов поставщикам и заканчивается датой получения денежных средств за продукцию, реализованную на условиях отсрочки платежа.

Норматив остатков денежных средств в пути устанавливается не выше произведения средневзвешенного срока зачисления денежных средств на счет в банке и отношения плановой выручки к количеству дней в расчетном периоде.

Ориентируясь на программу сбыта, необходимо последовательно строить управление запасами готовой продукции, незавершенного производства, сырья и материалов.

Собственные оборотные средства на запасы кормов планируются только в размере страхового запаса в процентах от годовой потребности: по зернофуражу — 8,3%, грубым кормам — 15—20%, подстилке — 15%. В хозяйствах, перешедших на круглогодичное кормление скота силосом, страховой запас составляет 8,3% от годовой потребности. На зимних отгонных пастбищах создается запас сена в 100% годовой потребности. Для зимнего кормления пчел норматив на кормовые запасы меда составляет 5 кг на каждую пчелосемью, планируемую на конец года.

Метод бенчмаркинга применим при наличии достоверных данных о нормативах похожих предприятий. Но не всегда предприятие располагает сравнительными данными о нормативах, используемых предприятиями-аналогами.

Каждое предприятие рассчитывает размер необходимых ему для обеспечения бесперебойного ведения бизнеса финансовых ресурсов исходя из технологии бизнеса, особенностей снабжения, реализации, расчетов.

Теория финансирования для стартапа

Здравствуйте уважаемые читатели. В данной статье я хотел бы остановится на таких важных моментах, как оценка потребности в заемных средствах, принятие решения о их привлечении, эффективных формах организации стартап-компании и стоимости привлеченных ресурсов.

Определение потребности в финансовых ресурсах

В начале, необходимо определить потребность в финансовых ресурсах. То есть совокупный объем денежных средств необходимый для обеспечения всех стадий реализации проекта. Общепринятыми являются 3 метода оценки потребности в денежных средствах:

- Балансовый — определение необходимой суммы активов, позволяющих начать деятельность.

Причем состав активов имеет свои особенности: в составе необоротных активов отсутствуют долгосрочные активы; в составе оборотных – дебиторская задолженность. Потребность в денежных средствах (на текущем счете)рассчитывается на основе планирования расходов на оплату труда, авансовым и налоговым платежам, на маркетинг исходя из 3хмесячной потребности.

О формах организации стартап-компании

С точки зрения инвестора любой «стратап = венчур», это так сказать аксиома. Таким образом, необходимо для начала прояснить, что есть венчур.

Венчур — предприятие малого бизнеса, занимающееся опытно-конструкторскими разработками или другими наукоёмкими работами, благодаря которым осуществляются рискованные проекты.

Таким образом, для инвестора, рациональными будут 3 формы организации финансирования вашего стартапа:

- Реорганизация вашей компании в венчурное предприятие, в котором собственный капитал (в дальнейшем СК) будет основан на паевом участии – инвестора(ов) и вашем.

- Реорганизация вашей компании в акционерное общество с последующим увеличением СК при помощи эмиссии простых акций.

- Кредитование вашего проекта.

Первые 2 варианта являются более предпочтительными для стартапера т.к. в них отсутствует регресс на заемщика, в случае неудачи вы никому и ничего не должны. Вы рискуете лишь вложенными средствами. Однако возможна потеря контроля над проектом и компанией в целом. В случае же кредитования, инвестор предложит вам участие личной недвижимостью, к примеру – ипотека, что может обернуться для вас большими проблемами.

Источники привлечения финансовых ресурсов

В мировой практике выделяют 2 основных ветви для привлечения средств:

- Внутренние источники (нераспределенная прибыль, переоценка основных фондов).

- Внешние источники (эмиссия акций, выпуск облигаций, получение кредитов).

В данной статье я остановлю свое внимание только на рассмотрении внешних источников привлечения средств.

Определение стоимости привлекаемых ресурсов

Перед непосредственной оценкой стоимости заемных ресурсов необходимо акцентировать внимание, что стоимость ресурсов для заемщика != доходу кредитора. Это связанно с тем, что стоимость ресурсов для заемщика корректируется на сумму налогового щита.

Налоговый щит — эффект, возникающий при реструктуризации капитала компании. Заключается в том, что сумма корпоративного налога, которым облагается собственный капитал, снижается за счет роста доли заемного капитала.

Банально, налоговые щиты — планируемые экономии на налоговых выплатах.

Стоимость источников долгового финансирования

Стоимость привлечения капитала в результате выпуска облигаций (безотзывных и с постоянным доходом — купонные) рассчитывается на основании уравнения, определяющих их рыночную стоимость: P = ∑((CF * (1 — h) / (1 + r)t) + N/(1 + r)T CF — регулярные суммы выплачиваемые по купонам облигаций (купонные платежи); N — номинальная стоимость облигации; T — срок обращения облигации; t — период; r — % ставка; h — ставка налога на прибыль; Р — стоимость облигации. Упрощенное решение данного уравнения относительно r: r= (N * q * (1 — h) + (N — P)/T)/(N + P)/2 r — процентная стоимость привлеченных ресурсов по облигации; h — ставка налога на прибыль; q – сумма купонных платежей; Р — расходы на эмиссию;

Стоимость источников долевого финансирования

Для оценки стоимости данных источников их целесообразно разделять на:

Долевой капитал в виде привилегированных акций — так как по ним выплачивается фиксированный процент от номинальной стоимости, то стоимость рассчитывается:

rПА = Дпа / (Р-Зр) Дпа — дивидендные выплаты за год; Р — рыночная цена акции на момент оценки. Зр — затраты на размещение на одну акцию.

Долевой капитал в виде обыкновенных акций

rа = (Д1/ (Р-Зр)) + q В случае равноускоренного роста (формула упрощается за счет использования уравнения перпетуитета) дивидендов формула будет иметь вид: rа = Д1/((1-q)-Зр) Вследствие того, что данная формула не учитывает риск компании, целесообразно использовать модель САРМ. ra = rб + β (rm – rб) rб – безрисковая ставка; β — беттакоэффициент; rm — рынчная ставка.

Вывод

Таким образом, мы рассмотрели основные методы оценки потребности в финансовых ресурсах, эффективные формы организации стартап-компании и научились рассчитывать стоимость привлеченных ресурсах на условиях выпуска облигаций и дополнительной эмиссии акций.

P.S. В случае возникновения каких либо вопросов касательно изложения статьи, венчурного и проектного финансирования я с радостью помогу Вам с ними разобраться.

P.P.S. Все определения взяты с сайта – Wikipedia.

P.P.P.S. Если статьи подобного формата придутся по душе сообществу, то в следующей статье я расскажу о том, как инвестор оценивает стартап-проекты, на какие он показатели ориентируется и как снижает свои риски.

- стартап

- финансирование проекта

- финансирование стартапов

2.1.3 Определение общей потребности в собственных финансовых ресурсах на предстоящий период

Концепция устойчивого развития и проблемы роста экономики

Материальные ресурсы организации

f3. Определение потребности организации в материальных ресурсах

Своевременное и бесперебойное материально-техническое обеспечение производства зависит от правильного определения потребности в материальных ресурсах…

Определение экономической целесообразности открытия нового цеха

4. Определение потребности в трудовых ресурсах

Количество работающих в цехе рассчитываем раздельно по категориям: основные рабочие, вспомогательные служащие, в том числе: руководители, специалисты, другие служащие…

Организация завоза материальных ресурсов на предприятии ООО “Аркада”

f1.2 Определение потребности в материальных ресурсах

Потребность в материальных ресурсах – это количество материальных ресурсов для выполнения плана производства (реализации) продукции, для ремонтно-эксплуатационных нужд, капитального строительства и других необходимых работ…

Основные экономические показатели деятельности предприятия

2.1 Определение потребности в трудовых ресурсах

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ…

Оценка экономической эффективности инновационного проекта

1.1. Расчет потребности в ресурсах и определение источников финансирования

Необходимость осуществления издержек выступает как основной признак инновационного проекта. Расчет единовременных затрат проводится в таблице 2 «Общие инвестиции», которая заполняется по исходным данным…

Планирование деятельности автотранспортного предприятия

f3. Определение потребности в материально-технических ресурсах

Исходными данными для расчета потребности в ресурсах являются планируемые данные о пробеге и транспортной работе подвижного состава в разрезе используемых марок и действующие нормы расхода материальных ресурсов…

Планирование деятельности предприятия с учетом основных экономических показателей (на примере ООО “Домашние блинчики”)

3.6 Определение потребности в материально-технических ресурсах

Производственная программа АТП по эксплуатации подвижного состава должна быть обеспечена необходимыми материально-техническими ресурсами…

Расчет себестоимости единицы продукции

2.5.2 Определение потребности в топливно-энергетических ресурсах и затрат на них

Потребность в топливно-энергетических ресурсах рассчитывается раздельно по видам энергии: силовой, технологической, топливу и энергии для обогрева, освещения, вентиляции и т.д. В качестве энергоносителей используются электроэнергия, пар…

Создание фирмы по продаже сантехники

Материально-техническая база реализации проекта. Потребность в финансовых ресурсах. Расчет основных экономических показателей

Министерство науки и образования РФ

Федеральное государственное автономное образовательное учреждение высшего профессионального образования

Необходимые ресурсы для создания эффективной команды

Как распределять работу и расставлять приоритеты в своих усилиях, чтобы сосредоточиться на вещах, которые являются наиболее важными для организации.

Определение ресурсов

Чтобы реализовать свое видение и миссию, вам необходимы ресурсы. Есть три конкретных типа ресурсов, которые вам нужны для создания продуктивной команды. Ваша задача как лидера состоит в том, чтобы соблюдать баланс в использовании ресурсов для выполнения задач и достижения поставленных целей.

- Первый ресурс – это то, что мы называем жесткими ресурсами. Такие вещи, как финансовые средства, оборудование, информация, данные. Это повседневные вещи, которые потребуются вашей команде для выполнения поставленных перед ними задач.

- Второй ресурс – это люди. Вам понадобятся люди с определенным набором навыков, а также вам понадобится нужное количество людей для выполнения работы. Вам как лидеру очень важно убедиться, что у вас есть правильный набор людей и достаточное их количество для выполнения порученной работы.

- Третий ресурс – это время для управления. Людьми нужно управлять, направлять, заботиться и развивать. Как лидер вы должны заботиться о потребностях бизнеса, поэтому вам нужно время для управления людьми, обеспечение выполнения задач и достижения целей. Также вам нужно уделять достаточно времени удовлетворению потребностей ваших людей. Такие вещи, как моральный дух, культура, развитие людей, их навыков и так далее.

Для того чтобы правильно сбалансировать ваши ресурсы, вы должны понимать, какую работу вам необходимо выполнить. Зная задачу, вы можете оценить нехватку ресурсов, управлять их количеством, балансировать между различными типами ресурсов и так далее. Например, если у вас нахватает людей, но есть большое количество финансовых средств в бюджете, вы можете использовать консультантов или временных сотрудников.

Итак, как руководитель эффективной команды вы должны смотреть на работу, которую вас просят сделать, смотреть на ресурсы, которые потребуются для выполнения этой работы с точки зрения жестких ресурсов (деньги, оборудование, информация), люди, которые будут выполнять работу, а затем ваше время на управление, чтобы ваши подчиненные были успешными.

Определение необходимости ресурсов

У эффективных команд всегда есть много работы, и вы, как их лидер, должны убедиться, что у вас есть нужные ресурсы, и понимать, какие типы ресурсов вам необходимы для выполнения этих задач. Мы часто начинаем с наличия наших ресурсов, а затем определяем задачи, которые собираемся выполнить. Но должно быть наоборот. Задачи должны определять ресурсы, которые вам нужны.

Для начала посмотрите на свои инициативы и стратегию, которую вы определили в предыдущей статье, так как эти задачи в конечном счете будут диктовать типы ресурсов, которые вам нужны, и когда они вам понадобятся. Если вы будете делать это в обратном порядке, у вас никогда не будет достаточно ресурсов для выполнения сложной работы.

Таким образом, вы начинаете со списка инициатив, а затем расставляете приоритеты. Например, если у вас есть конкретное видение того, чего вы пытаетесь достичь, тогда у вас должна быть стратегия того, как вы собираетесь достичь этого видения.

Вы представляете последовательность инициатив, в которых могут быть зависимости. Инициатива один должна быть выполнена до инициативы два. Изложив эту четкую расстановку приоритетов, вы сможете построить план необходимых ресурсов, который будет иметь смысл.

Затем возьмите этот список приоритетов и составьте прогноз «снизу вверх» тех ресурсов, которые вам понадобятся. Для каждой инициативы определите ресурсы, которые потребуются для успешного выполнения этой инициативы, и распределите эти ресурсы с точки зрения конкретных наборов навыков. Возможно, в каком-то проекте вам нужны люди с навыками кодирования, а в другом проекте нужны люди с операционными навыками и навыками управления проектами.

Далее, с точки зрения построения прогноза «снизу вверх» для ресурсов, вы должны смотреть на бизнес как основную единицу. Мы управляем организацией изо дня в день в дополнение к реализации новых инициатив, а значит, есть базовый уровень ресурсов, который нам нужен только для выполнения нашей повседневной работы. Это могут быть встречи, ответы на электронные письма, составление бизнес-отчетов, решение задач, которые команда должна выполнять каждый день в рамках миссии этой команды.

После того как вы изложили обычные потребности в ресурсах для бизнеса и потребности в ресурсах для ваших инициатив, вы можете приступить к разработке плана ресурсов более высокого уровня. Вы собираете воедино ваши обычные инициативы и потребности в ресурсах, а затем сверху добавляете высокоприоритетные инициативы, вместе со списком ресурсов, которые вам понадобятся для выполнения всей этой работы.

Имея ясное представление о том, какой уровень ресурсов вам потребуется, вы будете уверены, что у вашей команды имеются ресурсы, необходимые для выполнения работы.

Обоснование потребности в ресурсах

Одна из ваших самых больших обязанностей как лидера эффективной команды — убедиться, что у ваших людей есть ресурсы, необходимые для выполнения всех проектов и инициатив, которые вы включили в список приоритетных проектов. Вам необходимо будет постараться, чтобы заполучить то, что вам необходимо, потому что ресурсы ограничены.

Вы должны сделать четкое и убедительное экономическое обоснование, чтобы эти ресурсы были выделены вам, а не другим частям организации. Для этого сделайте следующее:

- Во-первых, возьмите список приоритетных проектов, который вы составили с инициативами, расположенными от самого высокого до самого низкого приоритета. Также здесь должны быть представлены ресурсы, которые вам нужны для ежедневной работы и оперативного выполнения задач, которые требуются от вашей команды.

- Во-вторых, когда у вас есть этот список, тогда вы готовы начать обращаться к своему руководству. Вы показываете свой список инициатив, объясняя при этом приоритет каждого проекта и последовательность, в котором вы собираетесь их реализовать. Вы должны получить согласие от руководства по каждому пункту, от наиболее приоритетного проекта до наименьшего.

- В-третьих, получив согласие на реализацию всего списка инициатив или часть из них, вернитесь назад к нему и оцените, что потребуется для завершения каждого из этих проектов, с точки зрения людей, финансовых средств, времени на управление, и составьте план ресурсов для реализации каждой из этих инициатив и убедитесь, что они должным образом обеспечены ресурсами.

- В-четвертых, вернитесь к руководству и начните работать с вершины вашего списка (самых приоритетных проектов), пока не исчерпаете существующие ресурсы. Будьте в состоянии показать им, что с имеющимся у вас ресурсами, вы в состоянии реализовать какое-то количество инициатив, но ваша цель заставить руководство желать реализации большего количества проектов.

- В-пятых, как только вы услышали желание руководства реализовать большее количество инициатив, перечислите все дополнительные ресурсы, которые вам необходимы для завершения каждого дополнительного проекта.

Когда вы думаете о привлечении ресурсов для своей эффективной команды, мы рекомендуем вам попробовать эту технику: изложите все повседневные операции, предоставьте список приоритетных проектов, затем получите согласие от руководства, что вы должны это выполнить, в конце объясните им, каких ресурсов вам не хватает для завершения необходимых проектов. Если они действительно хотят, чтобы вы делали эти вещи, они предоставят вам ресурсы или пойдут на компромисс.

Переход от управления к лидерству

Один из самых важных ресурсов, который нужен вашей команде — это доступ к вам, как к их лидеру. Мы поглощены повседневными делами или собраниями, которые посещаем, электронной почтой, и мы, как лидеры, не тратим свое время на то, чтобы дать нашим людям критический ресурс, как необходимое руководство. Мы начинаем с простых вещей, таких как администрирование, электронная почта и документы, и в итоге тратим меньше времени на обратную связь, обучение и поддержку.

Мы должны перестать управлять и начать вести. Рассмотрим два аспекта такой работы. Во-первых, рассмотрите количество времени, которое вы тратите на что-либо, от очень малого до многого. А затем подумайте о влиянии, которое это оказывает на производительность вашей команды, от очень низкого до очень высокого.

Скорее всего окажется, что вы тратите много времени на администрирование. И согласитесь, это мало влияет на производительность вашей команды. Затем вы, вероятно, тратите немного меньше времени на планирование проекта и составление бюджета. И это имеет немного большее влияние. Вплоть до предоставления обратной связи, развития и обучения, которые могут иметь очень большое влияние на ваших людей, но вы, вероятно, тратите на это очень мало времени.

Подумайте, о том, как вы можете тратить меньше времени на администрирование и начать тратить больше времени на решение проблем и генерирование идей, и больше времени уделять развитию наших людей и их обучению. Изменив это мышление и уделив больше времени действительно важным задачам, ваша команда будет работать намного лучше, чем если бы вы сидели в своем офисе и занимались электронной почтой.

Когда вы думаете о том, на что вы распределяете свое время в качестве лидера, вы должны обдумать все с точки зрения того, каковы ваши затраты времени и какую отдачу вы получаете от этого времени. Старайтесь уделять меньше времени таким повседневным делам, как электронная почта и собрания по разным проектам, а проводить больше времени с членами вашей команды, помогая им развиваться и расти.

Источник https://megaobuchalka.ru/5/2748.html

Источник https://oroalbero.ru/opredelenie-potrebnosti-v-finansovyh-resursah-v-biznes-plane/

Источник https://hr-portal.ru/article/neobhodimye-resursy-dlya-sozdaniya-effektivnoy-komandy