Может ли ИП взять кредит как физическое лицо: ответы специалиста

Не каждый банк готов предоставлять кредит частному заемщику, занятому в качестве индивидуального предпринимателя. Для получения необходимой суммы бизнесмену следует разобраться в особенностях оформления договора потребительского кредитования на физическое лицо.

Может ли ИП взять кредит как частный заемщик

Для большинства зарегистрированных в качестве индивидуальных предпринимателей бизнесменов такая деятельность является основной занятостью и местом работы, приносящим доход.

Обращаясь в банк как физическое лицо индивидуальный предприниматель может рассчитывать на получение необходимой суммы при соблюдении следующих условий:

- выбранная программа кредитования предусматривает возможность выдачи денежной суммы частным бизнесменам;

- у потенциального заемщика положительный опыт получения денежных сумм от банков и иных финансовых организаций;

- деятельность ведется продолжительное время — в своих требованиях к клиентам кредитные организации почти всегда указывают, что с момента регистрации ИП должно пройти 6, 12 или даже более месяцев.

Дополнительно некоторые банки ставят условие, согласно которому заемщик не может тратить полученные средства на коммерческие нужды, только на личные.

Кредит на ИП или на частное лицо — что лучше

Если частный бизнесмен выбирает между оформлением кредита на ИП или на физическое лицо, то стоит учитывать, что:

- получить по потребительскому кредиту сумму свыше 1 млн рублей можно будет только при обеспечении обязательств недвижимостью;

- процедура выдачи денежной суммы частному лицу проще и быстрее;

- для корпоративного кредитования в большинстве случаев требуется залог;

- ставки по потребительским займам выше, чем по предпринимательским;

- для коммерческого кредитования необходимо обязательно предоставлять полный пакет документов.

При этом не все банки выдают кредиты корпоративным клиентам, многие работают только по потребительскому направлению.

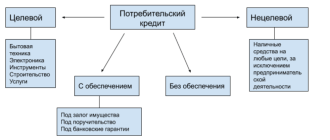

Варианты получения кредита

Взять в банке нужную сумму индивидуальный предприниматель как частный заемщик может:

- под обеспечение недвижимостью — на весь период кредитования собственность будет гарантом исполнения обязательств, а при нарушении сроков уплаты может быть реализована с целью погасить возникшую задолженность;

- без залога — обеспечение не требуется, достаточно лишь предоставления запрошенных документов.

В зависимости от условий конкретного банка получить запрошенные средства можно как без подтверждения занятости и дохода, так и с предоставлением полного пакета документов.

Лучше всего предоставить кредитной организации максимальное количество сведений — вероятность одобрения такого обращения выше. От качества и количества предоставленных документов зависит и процентная ставка — чем больше у банка сомнений в отношении потенциального заемщика, тем она выше.

Документы для оформления ИП потребительского кредита

В полный пакет документов, которые может предоставить частный бизнесмен для повышения вероятности получения положительного решения входит:

- паспорт — предоставляется обязательно, должен быть действующим на момент обращения;

- второй документ — это может быть СНИЛС, водительское удостоверения, заграничный паспорт и т.д.;

- свидетельство о регистрации в качестве ИП — подтверждает, что заемщик действительно занимается частной практикой и позволяет определить дату начала деятельности;

- ОГРНИП — документ, подтверждающий внесения данных о предпринимателе в единый реестр с присвоением уникального номера;

- декларация и иная финансовая отчетность — в зависимости от используемой системы налогообложения в инспекцию подается тот или иной комплект документов, при отсутствии прибыли или приостановлении деятельности в каком-либо периоде баланс будет нулевым;

- прочие сведения, подтверждающие финансовое положение — документы на собственность, справка о наличии вклада, договор о сдаче в наем дома или квартиры и т.д.

Банк имеет право как запросить предоставление дополнительных документов и сведений, так и проверить предоставленные данные.

Страхование потребительского кредита

Если частный бизнесмен обращается в банк за кредитом как физ. лицо, то страхование на случай ухода из жизни, потери здоровья или утраты работы оформляется только с его согласия. На вероятность одобрения отказ от заключения полиса не влияет. Банк может увеличить клиенту процентную ставку, если заемщик не станет заключать страховое соглашение. Но анализ актуальных кредитных программ финансовых организаций показал, что к потребительским займам это право не применяется.

Договор страхования на случай потери работы с частным лицом, занятым в качестве индивидуального предпринимателя, заключен быть не может — во всех компаниях этот случай является исключением. Если полис будет оформлен, то при прекращении деятельности частным бизнесменом страховая выплата выплачена не будет.

Если в качестве обеспечения предоставляется недвижимое имущество, то его страхование обязательно — этот момент закреплен на законодательном уровне. При этом большинство банков предлагают вместе с имущественным страхованием оформить и личное. Клиент может от него отказаться, но тогда размер процентной ставки по кредиту вероятнее всего будет увеличен. В среднем, без защиты жизни и здоровья он возрастает на 2–3 пункта.

Как увеличить вероятность на получения нужной суммы

Кредитная организация самостоятельно принимает решение о выдаче запрошенных средств. Но есть несколько способов, которые могут повлиять на итоговое заключение по заявке от заемщика, работающего как ИП:

- обратиться в банк, в котором заявитель обслуживается как корпоративный клиент — если у предпринимателя открыт расчетный счет, то кредитная организация сможет отследить обороты и оценить движения;

- предоставить максимальное количество документов — чем больше данных о заемщике будет у кредитора, тем выше вероятность одобрения заявки;

- при трудоустройстве по найму предоставить данные об основном работодателе — если ИП является дополнительной деятельностью, то при обращении в качестве наемного сотрудника шансов на выдачу будет больше.

Изначально лучше обратиться в тот банк, в котором уже был опыт кредитования — к повторным заявкам финансовые организации относятся лояльнее.

Банки, предлагающие кредиты ИП на частное лицо

Выгоднее всего оформлять кредит под залог недвижимости. В этом направлении оптимальные условия предлагает:

- — можно взять от 500 тыс. рублей под ставку от 11,25% до 21%, обосновывать доход обязательно (принимаются косвенные подтверждения); — предлагает оформить до 10 млн рублей под ставку 13,5%–14%, ИП должно существовать не менее 2 лет;

- Абсолют Банк — до 15 млн рублей под 13,9%, оформить можно с 21 года.

Без личного страхования к ставке прибавится в Тинькофф банке и Промсвязьбанке к итоговой ставке прибавится 3 пункта, в Абсолют Банке — 4.

Если возможности или желания оставлять залог нет, то стоит обратиться в:

- — можно взять до 3 млн рублей под 13,5%;

- СКБ-Банк — предлагает до 1,3 млн рублей под ставку от 11,9% до 22,9%; — доступно к запросу до 750 тыс. рублей под 14,9%–46,2%.

Во всех указанных кредитных организациях подтверждение дохода обязательно, возможны альтернативные варианты обоснования финансового положения.

В ВТБ 24 и Россельхозбанке индивидуальные предприниматели кредитуются на персональных условиях после согласования.

У меня плохая кредитная история. Дадут ли мне кредит как ИП?

Кутила в юности на кредитные деньги и испортила кредитную историю. Недавно открыла ИП и подумываю со временем открыть ООО. Дадут ли мне кредиты на бизнес?

Отвечает Екатерина Степанова, руководитель направления андеррайтинга и кредитных технологий. Записалa Наталья Болдырева.

У физлица и ИП одна кредитная история

Кредитная история — это документ, в котором собрана информация о кредитах и сроках погашения. Такая история есть у каждого, кто хоть однажды взял или пытался взять кредит. Истории хранятся в специальных бюро, их несколько, и все входят в государственный реестр. В таких историях, кстати, есть и информация об отказах в кредитах, но они не влияют напрямую на кредитную историю, а влияют на нее, в первую очередь, своевременное погашение кредитов и отсутствие просрочек по платежам.

Если человек оформил ИП, в его кредитной истории ничего не изменилось: она не началась заново, не стала особенной. У физлица и предпринимателя одна кредитная история, поэтому кредиты оформляют по схожей схеме.

Единственное — могут отличаться документы, которые необходимо предоставить. У физлиц обычно просят документы, подтверждающие доходы (например, это может быть справка 2НФДЛ, договор об указании услуг), у предпринимателей — бухгалтерскую отчетность, выписку со счета или информацию о закупках. Документы могут не спрашивать, но кредитную историю будут проверять в любом случае.

По закону любой человек имеет право запрашивать у бюро свою историю: бесплатно на бумажном носителе раз в год, в электронном виде — дважды; сколько угодно раз — платно.

С плохой историей кредит не дадут

Банки проверяют кредитную историю автоматически — вносят данные предпринимателя в компьютерную программу и запускают. Это называется скоринг.

Если кредитная история плохая, скорее всего, банк кредит не даст. По опыту, если человек раньше не платил в срок, не будет платить и сейчас — финансовая дисциплина редко меняется. Банки это знают и скорее отдадут деньги другому предпринимателю.

Иногда банки делают исключения. Если кредитная история плохая, но у ИП неплохой оборот, расчетный счет в этом банке, есть залог или поручители, он готов открыть страховой депозит, кредит могут дать.

Модульбухгалтерия для бизнеса в новых условиях

На кредиты для ООО влияют гендиректор и учредитель

Если компания захочет взять кредит на бизнес, банк полностью проверит кредитную историю гендиректора. Если он когда-то не выплатил кредит за машину, вероятно, ООО деньги не получит. Проверяют и краткую историю учредителей — узнают, есть ли негативные моменты, просрочки и долги.

В Модульбанке правило такое: если хоть у кого-нибудь плохая кредитная история, банк откажет. В других банках может быть по-другому. С плохой кредитной историей, но с залогом и под большие проценты, возможно, банк даст кредит.

Как понять, что ИП пора переходить на ООО

Кредитную историю можно поправить

Если у предпринимателя плохая история, есть два пути:

- исправить ее с помощью займов в менее крупных банках, не входящих в топ-50, или даже в микрофинансовых организациях;

- ждать десять лет.

Некрупные банки выдают кредиты проще: у них можно взять кредит или кредитную карту на небольшую сумму, все вовремя платить, после взять кредит побольше и его тоже платить дисциплинированно. Так другие банки увидят, что человек стал внимательно относиться к своим обязательствам.

Если с обычными банками сложно, можно начать с займа в микрофинансовой организации, выплатить его, а уже потом подать заявку на кредит в лояльный банк и исправно выплачивать его.

«Просто стереть плохую кредитную историю, не имея на то оснований, или заменить ее хорошей невозможно. Очень часто предложения об исправлении кредитной истории за деньги поступают от мошенников. Будьте бдительны, а для того, чтобы создать себе хорошую кредитную историю, не допускайте просрочек по кредитам и займам».

Если этот способ не подходит, остается ждать десять лет — по истечении этого срока записи в кредитной истории имеют меньшее значение и меньше влияют на решения банков.

Проконсультируем, оформим необходимые документы и объясним, как самостоятельно подать заявку на Госуслугах.

Оформление кредита на покупку и развитие бизнеса

Покупка готового бизнеса может стать удобным и выгодным ходом, который в дальнейшем принесет значительную прибыль. Но для того, чтобы совершить этот шаг, потребуется много вложений. Кредит на покупку готового бизнеса позволяет начать получать прибыль и развивать свою компанию, даже если у заемщика еще нет сбережений, способных единовременно покрыть все затраты. Некоторые банки России подготовили программы кредитования, которые позволяют получить кредит на подобные цели, хотя в целом такая система все еще остается редкостью.

Получение кредита для бизнеса – это довольно сложный процесс, в котором придется провести большое количество работы. Банки рассматривают готовый бизнес, выставленный на продажу, как достаточно рискованное приобретение. Это можно считать достаточно разумным подходом, поскольку сама продажа бизнеса говорит о том, что он может оказаться не настолько прибыльным, как это расписывает его продавец, и, кроме того, банк никак не может получить полной гарантии того, что новый владелец бизнеса сможет удержать и развить уровень производства и прибыли.

Кредит на покупку готового бизнеса

Для заемщика взятый в кредит бизнес, который по какой-то причине стал убыточным, может стать серьезной помехой для своевременной оплаты долга – а это обеспечивает заемщику дополнительные траты. Каких же проблем стоит опасаться:

- Хорошо налаженный и прибыльный бизнес вряд ли станут выставлять на продажу, для продавца это совершенно невыгодно. Если же предложение все же было выдвинуто, и характеристики бизнеса звучать очень заманчива, стоит задуматься, не преувеличивает ли продавец объем доходов от бизнеса.

- Возможно наличие скрытых долгов и нарушений законодательства.

- При приобретении недвижимости, находящейся в аренде, стоит заранее уточнить у ее владельца, станет ли он и дальше сотрудничать, или договор аренды будет расторгнут.

- Еще одна неприятная возможность – узнать после приобретения бизнеса, что здание, в котором осуществляется его деятельность, собираются в скором времени снести. Этот момент необходимо уточнить в местной администрации.

- И, наконец, продавец, продав один бизнес и основав аналогичный, может переманить своих прежних клиентов и работников к себе, тем самым ударив по прибыли проданного бизнеса.

Как взять кредит на покупку готового бизнеса?

Для начала стоит узнать, как можно получить кредит на покупку готового бизнеса, и что для этого нужно. Первое, что необходимо в таком случае кредитору – это существенная часть накоплений заемщика, которые он готов отдать в залог. Если речь идет о владельце компании, который покупает бизнес, чтобы расширить свое производство, банк может взять в качестве залога активы действующего бизнеса.

Другой вариант – оформить кредит в залог недвижимости. В таком случае кредит имеет ряд преимуществ:

- Нецелевой характер кредита обеспечит свободу заемщика от сбора бумаг по приобретаемому бизнесу, предоставления банку бизнес-плана.

- Можно получить в кредит значительную часть стоимости готового бизнеса, до 80%. можно на длительный срок – возвращение долга можно будет растянуть на период до 30 лет.

Главный же минус такого варианта – это процентная ставка, которая будет выше в сравнении с условиями, которые обеспечивает первый вариант.

Документы на оформление бизнес-кредита и требования к заемщику

При том, что кредит на готовый бизнес могут взять юридические лица или же индивидуальные предприниматели, для физических лиц этот займ практически недоступен. Это ожидаемая практика, поскольку при оформлении кредита банки требуют предоставления большого количества бумаг и гарантий того, что клиент сможет вернуть долг. Частым явлением становится оформление активов компании в залог кредита, в то время как представители малого бизнеса не обладают количеством активов, которые банк может принять, как гарантию оплаты кредита.

Основные требования, которым понадобится соответствовать заемщику – это платежеспособность, не менее года осуществления деятельности и отсутствие просроченных кредитов. Кроме того, для того, чтобы оформить кредит, заемщику придется предоставить в банк большое количество документов. Понадобятся два основных пакета документов, первый из них, это личные данные, такие как:

- паспорт РФ;

- справка о доходах;

- свидетельство о браке;

- другие документы.

Второй пакет документов состоит из информации, которая должна максимально подробно описывать приобретаемый бизнес. Список таких бумаг у каждого банка отличается, но в целом могут понадобиться:

- учредительные документы;

- лицензии, при их наличии;

- выписка из единого реестра;

- финансовые документы за 4 налоговых периода и более;

- справки с текущих счетов в других банках, если они имеются;

- копии крупных договоров с контрагентами;

- если кредит берется под залог – документы на недвижимость;

- иные документы.

Кому дадут кредит на развитие малого бизнеса?

Кредит на развитие и открытие бизнеса может понадобится юридическим лицам и индивидуальным предпринимателям. Оформляя кредит для развития бизнеса, стоит понимать, какому заемщику банк с большей охотой выдаст кредит:

- Бизнес, для которого требуется кредит, в течение последнего года имеет хороший стабильный рост прибыли.

- Клиент готов предоставить ликвидный залог в виде активов компании, недвижимости и других ценностей.

- На предприятии не ведется «черная» бухгалтерия, все доходы известны государству.

- У заемщика есть надежный поручитель, готовый погасить задолженность по кредиту в том случае, если сам должник по какой-то причине не может этого сделать.

Будь то кредит на развитие малого бизнеса с нуля, или продукт, в котором заинтересован средний бизнес, подобрать лучший вариант ссуды можно всегда. Существуют разные типы кредитных продуктов, каждый из которых может стать оптимальным выбором для предпринимателя, желающего развивать свой бизнес:

- подойдет для ИП, который желает выступать в сделке, как частное лицо. Таким образом заемщик избавляет себя от сбора большого количества документов по компании, что вполне оправданно, если цель кредита относительно небольшая, например, покупка автомобиля для компании. подходит для тех, кому нужен кредит на короткий срок – от нескольких часов. За оперативность придется расплачиваться более высокой процентной ставкой. предоставляется банком, если клиенту требуется внести оплату или предоплату поставщику. Кроме того, этот кредит берут для таких задач, как расширение ассортимента продукции, открытие нового склада или торговой точки и тому подобное.

- Проектное финансирование подойдет для расширения производства при закупке ценного оборудования. позволяет покупать недвижимость для производства, при этом недвижимость оказывается в залоге у банка. Такой кредит чаще всего выдается на достаточно короткий срок по высокий процент. – вариант, в котором транспорт покупается через лизинг. – это кредит на устранение кассовых разрывов. С его помощью можно оплачивать обязательства бизнеса, не имея при этом соответствующих средств.

Как получить кредит на развитие бизнеса?

Получить кредит на развитие бизнеса можно практически в любом крупном банке на льготных условиях. При этом суммы, на которые заемщик может рассчитывать, варьируются от сотен тысяч до нескольких миллионов рублей.

Но стоит учитывать, что для получения кредита клиент должен обладать чистой кредитной историей и иметь достаточно долгую историю стабильной и прибыльной работы. Кроме того, зачастую банку требуется залог, размер которого будет примерно соотноситься с суммой кредита. Можно подобрать вариант и без залога, но в таком случае скорее всего придется столкнуться с завышенной процентной ставкой.

Для повышения шансов получить кредит заемщик может обратиться за помощью поручителя, в качестве которого могут выступать организации поддержки малого бизнеса.

После того, как потенциальный заемщик выбрал банк, в котором он хочет получить кредит, ему необходимо собрать пакет документов, среди которых:

- заявка на кредит;

- учредительные документы;

- налоговая декларация;

- бухгалтерская отчетность;

- бизнес-план предприятия, который сможет доказать банку, что в дальнейшем компания будет развиваться и сможет своевременно оплачивать кредит;

- и другие.

Точный список документов определяется непосредственно банком, но в целом все бумаги, которые собирает заемщик, будут обосновывать потребность компании в кредите, и доказывать банку то, что заем в дальнейшем обязательно будет оплачен.

После того, как все документы собраны, предпринимателю нужно передать их в банк и дождаться, пока будет принято решение по заявке. Решение обычно принимается в период от нескольких часов от нескольких дней.

Поиск бизнес кредитов

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Источник https://kredit-ka.com/mozhet-li-ip-vzyat-kredit-kak-fizicheskoe-litso-otvety-spetsialista/

Источник https://delo.modulbank.ru/all/credit-history

Источник https://bankiros.ru/wiki/term/wikf-kredit-na-pokupku-i-razvitie-biznesa